Claude Codeを使った配当金カレンダーの自動生成は、高配当株の銘柄数が1つでも役立ちます。年間配当の合計額は把握していても、「月別にいくら入るか」までは見えていない人が多いはずです。

月別の入金が見えないままだと、こんなもやもやがついて回ります。

- 証券会社アプリでは月別の合計キャッシュフローが横断で見られない

- Excelで組んでみたものの、銘柄入替や増配のたびに数式を直すのが面倒で続かない

- 配当の谷月・山月が分からず、次の買い増しで「どの月を埋めるか」を判断できない

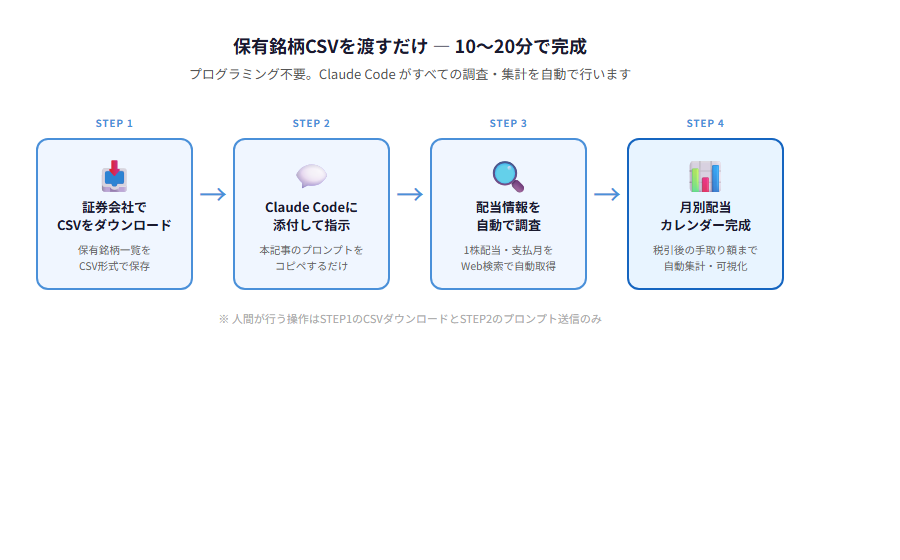

やることは一つだけです。お使いの証券会社からダウンロードした保有銘柄CSVを、そのままClaude Code(Anthropic社のAIコーディング支援ツール)に渡してください。 それだけで月別の配当キャッシュフロー表を自動生成できます。1株配当や配当月はClaude Codeが調べてくれるので、人間が用意するのはCSV1枚だけです。プログラミング未経験でも、本記事のプロンプトをコピペするだけで再現可能です。銘柄数が1つでも複数でも、やることは同じなので、まだ保有が少ない方も気軽に試せます。

なお、Claude CodeはPro/Maxプランの契約が必要です(無料版では利用できません)。契約済みの方は追加コストなしで使えます。

なぜこの方法で解決できるのか。それは、配当金カレンダーづくりは「情報収集・集計・整形・可視化」というAIが得意な作業で構成されており、人間の判断が必要な部分(銘柄選定・割合決定)と切り分けやすいからです。本記事では、CSVの準備手順、そのままコピペできるプロンプト例、出力イメージ、スプレッドシート連携アイデアまでを順に確認していきます。

本記事のプロンプトはコピペで使える形にしており、銘柄リストはお使いの証券会社のCSV1枚があればOKです。なお本記事は「配当の入金時期を可視化する」ことがテーマで、銘柄そのものの選び方は扱いません。銘柄選定は銘柄選定基準、月次でのポートフォリオ管理全体はポートフォリオ管理の設計原則で解説しています。

この記事でわかること

- お使いの証券会社の保有銘柄CSVから、月別配当カレンダーを10〜20分で作れる

- 配当の谷月・山月を把握して、次の買い増し銘柄を「キャッシュフロー視点」で選べる

- AIに任せてよい作業と、自分で判断すべき投資判断を切り分けられる

- そのままコピペで使えるプロンプト例と実際の出力イメージを確認できる

- スプレッドシートやMoneyForwardとの連携アイデアを知ることができる

なぜ配当金カレンダーが必要なのか

高配当株投資を続けていくと、保有銘柄は自然と増えていきます。日本株だけでも20銘柄、米国ETFも含めれば50銘柄近くになる人は珍しくありません。

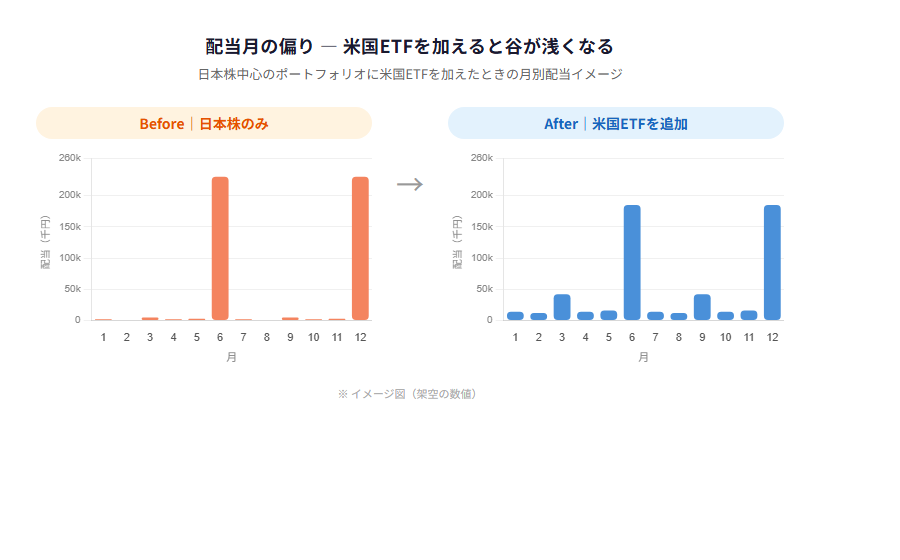

このとき、年間の合計配当額は把握していても、月別にいくら入るかまで見ている人は意外と少ないはずです。

月別の偏りは「生活の安心感」に直結する

仮に年間配当が120万円あっても、そのうち70万円が6月と12月の2か月に集中していたら、残りの10か月は毎月5万円の入金しかありません。これはこれで「ボーナス型キャッシュフロー」として悪くないのですが、毎月の生活費を配当でカバーしたい人にとっては偏りすぎです。

一方、米国ETFを組み合わせると3・6・9・12月と四半期ごとに配当が入るため、月別の谷が浅くなります。

つまり、配当金カレンダーを作ると次のような判断ができるようになります。

| 見えるもの | できる判断 |

|---|---|

| 月別の入金額 | 生活費・固定費との対応づけ |

| 月別の偏り | 次の買い増し候補の選び方(谷の月を埋める銘柄を優先) |

| 年間合計 | 目標配当額までの到達度 |

これは「どの銘柄が上がるか」という商品選びの話ではなく、自分のキャッシュフローをどう設計するかという人生設計の話です。投資の軸を「商品選び」から「設計」に移すと、日々の値動きに振り回されにくくなります。

手作業で作ると続かない

最初はExcelで配当カレンダーを手組みする人も多いと思います。しかし、銘柄を1つ入れ替えるたびに、株数・配当月・配当額を書き換える必要があります。増配があれば更新が必要ですし、NISA枠の使い方を見直すたびに作り直しです。

「作ったけど続かない」——これが個人投資家あるあるです。ここでClaude Codeの出番になります。

Claude Codeに渡すのは「CSV1枚」だけでよい

以前は「銘柄・株数・1株配当・配当月」の4つをそろえる必要がありました。しかし、Claude CodeはWeb検索も使えるため、1株配当と配当月はClaude Code側で調べてもらえばOKです。

つまり、人間が用意するのは次の2項目だけ。

- 銘柄コード(ティッカー)

- 保有株数

この2つさえあれば、残りはClaude CodeがIR BANKや株探などの配当情報を参照して埋めてくれます。

主要証券会社のCSV出力対応状況

Claude Codeに渡す情報は「銘柄コード」と「保有株数」の2つだけです。それが含まれたCSVであれば証券会社を問いません。自分の証券会社で使えるかどうかは、次の1点だけ確認すれば十分です。

保有銘柄一覧をCSV(またはExcel)でダウンロードできるか

主要な証券会社はほぼ対応しています。

| 証券会社 | CSV出力 | 備考 |

|---|---|---|

| SBI証券 | ✅ | 「ポートフォリオ」画面からダウンロード |

| 楽天証券 | ✅ | 「保有商品一覧」画面の「CSVで保存」ボタン |

| マネックス証券 | ✅ | 「株式取引」→「保有残高・売却」画面からダウンロード |

| 松井証券 | ✅ | 「現物残高照会」画面の「CSV出力」ボタン |

| 三菱UFJ eスマート証券 | ✅ | 旧auカブコム証券。「預り資産評価」からダウンロード |

CSVの列名や並び順は証券会社ごとに異なりますが、そのまま渡して「銘柄コードと保有株数を読み取って」とプロンプトに書けばClaude Codeが自動で判断してくれます。列名を自分で確認・変換する必要はありません。

複数の証券会社に口座を持っている場合は、それぞれのCSVをまとめて渡すだけで口座横断の合算カレンダーが作れます(「複数のCSVを渡します。合算して集計してください」と指示するだけです)。

SBI証券のCSVをそのまま使う

筆者はSBI証券を使っているため、以下はSBI証券を例に説明します。他の証券会社でも手順は同じです。

SBI証券の「ポートフォリオ」画面から、保有銘柄一覧をCSVでダウンロードできます。中身は次のような形式です(実際の列名はバージョンにより多少異なります)。

銘柄コード,銘柄名称,保有株数,売却注文中,取得単価,現在値,取得金額,評価額,評価損益

8058,三菱商事,100,0,2450,3120,245000,312000,67000

9433,KDDI,100,0,4200,4680,420000,468000,48000

8316,三井住友FG,100,0,8500,10200,850000,1020000,170000

8591,オリックス,200,0,2800,3350,560000,670000,110000

8766,東京海上HD,100,0,5200,5900,520000,590000,70000

9432,NTT,1000,0,150,165,150000,165000,15000

このCSVにはClaude Codeが必要とする銘柄コードと保有株数が含まれています。1株配当や配当月の情報は入っていませんが、問題ありません。プロンプトで「配当情報は自分で調べて」と指示するだけで、Claude Codeが補完してくれます。

口座種別(特定/NISA)はCSVの構造から判別できる

SBI証券のCSVは、特定口座とNISA口座が別セクション(株式(特定預り)/株式(NISA預り(成長投資枠))など)に分かれた状態でダウンロードされます。同じ銘柄コードが両方に現れることも普通です(例:三菱HCキャピタルを特定に100株、NISAに200株)。

この構造はClaude Codeがそのまま読めるので、プロンプトで「口座種別ごとに集計して」と指示すれば税引後の手取り計算まで一気に出せます。特定口座は20.315%の源泉税、NISAは非課税なので、税引前と税引後で10%前後の差が出る人も珍しくありません。キャッシュフロー管理目的なら、税引後ベースで見るのが実態に近い数字になります。

ただし、米国ETF(VYM・HDV・VIGなど)はNISAでも米国源泉10%がかかる点には注意が必要です。米国の配当には日米租税条約で10%の源泉徴収が適用され、これは日本のNISAでは回避できません(外国税額控除も特定口座でないと使えない)。「NISAなら完全非課税」は日本株だけの話で、米国株を多く持つ人は実効税率が日本株単独より少し上がります。

米国ETFや投資信託はどうするか

SBI証券では、米国株・外国株の「現在の保有銘柄」を直接CSVでダウンロードする公式機能は(2026年4月時点で)提供されていません。日本株用のCSV(上記のSaveFile形式)にも外国株は含まれないため、VYM・SPYDといった米国ETFを含めたい場合は別手段での取り込みが必要です。なお、外貨建取引サイトでは「実現損益(確定した売却損益)」のCSV出力は可能ですが、これは過去の売買履歴であって現在の保有状況とは別物なので、配当金カレンダーの入力には使えません。

実用的なのは次の2つです。

- 外貨建取引サイトの「保有証券」画面をコピー&ペースト:画面上の保有一覧を範囲選択してテキストとしてコピーし、そのままClaude Codeに貼り付けます。「この貼り付けテキストからティッカーと保有株数だけ抽出してCSVにして」と指示すれば整形してくれます

- スクリーンショットを撮って画像としてClaude Codeに渡す:Claude Codeは画像入力対応なので、保有一覧画面のスクショをそのまま渡して「ティッカーと保有株数を抽出して」と指示できます。コピペより確実なケースも多いです

投資信託は口数単位で分配金が変動するため、本記事の配当金カレンダーの対象からは一旦外しておくのが無難です(必要であれば分配金実績ベースで別途集計します)。

「配当管理アプリでよくない?」への答え

ここで当然出てくる疑問があります。「配当キング」「配当管理」といったスマホアプリでも月別カレンダーは作れるのに、なぜClaude Codeなのか、という話です。

両者の違いは得意分野にあります。スマホアプリは「最初から用意された画面を見る」のは得意ですが、「自分の疑問に合わせて切り口を変える」のが苦手です。Claude Codeはその逆なので、両者は補完関係にあります。

Claude Code方式の優位点は、初期入力の手間以外にも次のようなものがあります。

1. 複数証券口座を1枚のカレンダーに合算できる

SBI・楽天・マネックスのCSVを複数枚渡すだけで、口座横断の月別カレンダーが作れます。配当管理アプリは証券会社ごとに管理するか、自分で合計する必要があるものが多く、家計全体のキャッシュフローを一枚で見たい人にはClaude Codeのほうが向いています。

2. 自分の切り口で集計できる

ここがアプリ側で構造的に真似しづらい部分です。画面仕様に縛られず、自然言語で任意の集計軸を指定できます。

- 「NISA枠と特定口座を分けて集計して」

- 「セクター別×月別のクロス集計を出して」

- 「配当利回り3.5%以上の銘柄に絞って月別合計を出して」

- 「連続増配年数も横に並べて、10年以上の銘柄だけハイライトして」

アプリは「配当利回りランキング」「月別カレンダー」「セクター円グラフ」など決まった画面しか見られません。Claude Codeは自分の頭にある仮説に合わせて集計を組み替えられるのが強みです。

3. What-if シミュレーションができる

次の買い増し判断に直接使える機能です。

- 「三菱商事をあと200株買ったら、6月・12月への依存度はどう変わる?」

- 「VYMを20株増やしたら、月別の偏り度(最大月と最小月の比)はどう動く?」

- 「谷月の2月・8月を埋めるために、配当利回り4%以上で該当月の銘柄を3つ挙げて」

配当管理アプリにも「仮想ポートフォリオ」機能を持つものはありますが、「買い増しの効果を数値で比較する」というクエリベースの使い方はClaude Codeのほうが柔軟です。

4. 前提条件を自分でカスタマイズできる

税引前・固定為替レート固定のアプリに対して、Claude Codeは以下のような前提を毎回指定できます。

- 税引後(20.315%、NISA分は非課税)で計算する

- 為替レートを155円で試算する / 複数レートで感応度分析する

- 四半期配当の按分ルール(実際の支払月 or 均等割)を選ぶ

「自分にとってリアルな数字」で見られるので、家計との突き合わせがしやすくなります。

5. 出力の二次利用が自由

Claude Codeは出力フォーマットを自由に指定できます。

- Googleスプレッドシートに貼り付けやすいTSV

- 貸借対照表や家計簿Excelに流し込むCSV

- ブログや報告資料にそのまま貼れるMarkdown表

- Chart.jsで動く単体HTMLファイル

アプリはスクリーンショットかPDFエクスポートが中心で、既存の資産管理フローに組み込みづらいのが実情です。

6. データが自分の手元に残る

CSVもClaude Codeとのやり取りも、基本は自分のPC内に残ります。アプリはサービス終了・有料化・仕様変更のリスクから逃れられません。入力した保有銘柄データが運営の手元に集まることを嫌う人にとっても、ローカル完結のメリットは大きいです。

配当管理アプリが向いている人・Claude Codeが向いている人

| 配当管理アプリ | Claude Code方式 | |

|---|---|---|

| 初期入力 | 1銘柄ずつ手入力(重い) | CSVを渡すだけ |

| 日々の確認 | 画面を開くだけで速い | プロンプトを打つ必要あり |

| 切り口のカスタマイズ | 決まった画面のみ | 自由 |

| 複数口座の合算 | 苦手 | 得意 |

| What-if | 限定的 | 得意 |

| データ保管 | クラウド依存 | ローカル完結 |

| 追加コスト | 有料プランあり | Pro/Max契約済みなら0円 |

ざっくりまとめると、「毎日さっと眺めたい」ならアプリ、「月1回じっくり分析したい・ポートフォリオ見直しに使いたい」ならClaude Codeという棲み分けが現実的です。両方使っても全く構いません。

実際のプロンプト例と出力結果

Claude Codeに渡すプロンプトは、次のようなシンプルなもので十分です。コピペで使える形にしています。

プロンプトが難しく感じる場合は、本記事をそのままClaude Codeに渡して「この記事の通りにやりたい。保有銘柄のCSVを添付するので、月別の配当カレンダーを作ってください」と伝えるだけでも動いてくれます。

プロンプト例

添付の入力データ(日本株CSV + 米国株の画面コピーや画像)は、私の保有銘柄リストです(証券会社からエクスポートしたCSVです)。

特定口座・NISA口座・旧NISA口座それぞれの区別があり、同じ銘柄が複数口座にまたがる場合もあります。

この情報だけを使って、月別の配当金カレンダーを作成してください。

手順:

1. 入力データから「口座種別(特定/NISA/旧NISA)」「市場区分(日本株/米国株)」「銘柄コード or ティッカー」「保有株数」を読み取る

- 同じ銘柄が複数口座にある場合は、口座ごとに別行で扱う

- 新NISAと旧NISAはどちらも非課税扱いなので、税計算上は合算してよい

2. 各銘柄について、直近の「1株あたり年間配当額」と「配当の実際の支払月(入金月)」をWeb検索で調べる

- 参考先の例:

- 日本株:IR BANK(irbank.net)、株探(minkabu.jp)、企業のIRページ(配当金支払開始日 or 効力発生日)

- 米国ETF:ETF.com、Yahoo Finance、SeekingAlpha、各ETFの公式ページ(Distributions)

- 権利確定月ではなく、実際に口座に入金される月で固定する(3月決算の期末配当なら権利確定は3月末でも、実際の入金は6月下旬〜7月になる)

- 米国ETFは原則四半期配当(3月/6月/9月/12月の支払)として扱う。個別株や月次分配ETFだけ個別確認

- 中間・期末配当がある日本株は、両方の支払月と金額を取得する

- 支払月が見つかりにくい場合は決算月から推定してよい(3月決算→6月/12月支払、12月決算→3月/9月支払、2月決算→5月/11月支払、9月決算→6月/12月支払が典型。特殊ケースだけ個別確認)

- 配当予想が出ている場合は予想値を使い、出ていない場合は前期実績を使う

3. 為替レート(USD/JPY)を取得する

- SBI外貨建取引サイトの「参考為替レート」画面に表示されている値があればそれを優先採用(スクリーンショットで渡された場合は画像から読み取る)

- 無ければ、実行時点の最新のドル円レートをWeb検索で取得する

- 使用したレート値と参照元を出力に明記する

4. 口座種別×市場区分ごとに「株数 × 1株配当」で年間配当額を計算する(米国株はUSD→JPY換算)

5. 税引後(手取り)額を計算する。市場と口座の組み合わせで税率が変わる点に注意

- 日本株×特定口座:年間配当額 × (1 − 0.20315)

- 日本株×NISA(新・旧):年間配当額(非課税)

- 米国株×特定口座:年間配当額 × (1 − 0.10) × (1 − 0.20315)(米国10%源泉 + 日本20.315%源泉、実効約28.3%)

- 米国株×NISA(新・旧):年間配当額 × (1 − 0.10)(米国10%源泉は非課税口座でも回避できない)

6. 支払月の情報をもとに、各月にいくら入るかを振り分ける

- 中間・期末の2回配当は、それぞれの支払月に実際の金額を割り当てる

- 四半期配当(米国ETF)は4回均等に割り当ててよい

7. 結果を以下の表にまとめる

- 表A:銘柄ごとの月別配当マトリクス(銘柄コード・銘柄名・市場・口座種別付き、税引前)

- 表B:月別合計のサマリー(特定税引後/NISA税引後/合計税引後/合計税引前 の4列 × 12か月分+年間合計・年間比率)

- 表C:年間サマリー(特定税引前・特定税引後・NISA税引前・NISA税引後・合計税引前・合計税引後・源泉税額・実効税率)

- 表D:米国株のみの内訳(税引前・税引後・税額)

8. 使った1株配当と支払月の出典URLを銘柄ごとに一覧で提示する

前提:

- 日本の源泉税率は20.315%(所得税15.315% + 住民税5%)

- 米国の源泉税率は10%(日米租税条約)

- 特定口座の米国源泉税は確定申告で外国税額控除により一部取り戻せるが、本カレンダーでは源泉徴収ベース(控除なし)で算出する

- 配当情報が見つからない銘柄は「不明」としてリストに残し、集計からは除外する

プロンプトのコツは次の3点です。

- 情報収集の手順を具体的に指定する(どのサイトを参照していいか、予想値と実績値の優先順位など)

- 前提条件を明記する(税引前か後か、為替レート、四捨五入の単位など)

- 出力形式を具体的に指定する(「表で」「CSVで」「Markdownで」)

特に出典URLを必ず出させておくと、出てきた数字がおかしいときに元情報をたどれます。後述する「AIに任せてよい部分と自分で判断する部分の切り分け」にも直結するので、省略しないのがおすすめです。

銘柄数が多い場合は「段階実行」がおすすめ

20〜30銘柄なら1回のプロンプトで最後まで走り切れますが、50銘柄を超えてくると、1回で全件Web検索させると時間がかかったり途中で打ち切られたりすることがあります。筆者が自分の保有90銘柄で試したときも、一度に全件調査は重すぎました。

そういうときは、以下のように分割するとスムーズです。

- NISA口座の銘柄だけで先に1回通す → 次に特定口座分を追加

- 保有額の大きい上位30銘柄から先に処理 → 残りは翌日以降に回す

- 先に決算月だけ調べてもらう(これは四季報ベースで高速)→ 次に1株配当だけ別プロンプトで取得

「完璧な1枚を一発で作る」より、「段階的に埋めていって途中経過でも意思決定に使える」と考えた方が実用的です。

📘 コラム|Pythonユーザー向け:yfinanceで一括取得する方法

銘柄数が多くてWeb検索方式では時間がかかる場合、yfinanceライブラリを使うと90銘柄でも1分以内に配当データを一括取得できます。

やり方はシンプル。Claude Codeに次のように依頼するだけです。

証券会社からダウンロードしたCSVを読み込んで、

yfinanceで全銘柄の配当データ(権利落ち日・1株配当額)を取得し、

月別配当カレンダーをMarkdown表で出力するPythonスクリプトを書いて実行してください。

支払月は日本株の場合「権利落ち月 +3ヶ月」で推定してください。

Claude Codeがスクリプトの作成から実行まで自動でやってくれます。

ただし、以下のどちらかが必要です。

- Python がPCにインストール済み(

pip install yfinanceを実行できる環境) - GitHubリポジトリ + GitHub Actions(Pythonがない場合の代替実行環境)

本記事のメイン手順(Claude CodeがWeb検索して調べる方式)はClaude Codeだけあれば動きますが、こちらはPythonかGitHubの事前準備が必要です。50銘柄以上を定期的に更新したい方は検討してみてください。

なお、yfinanceが取得するのは「権利落ち日」であり、そこから支払月を推定しています。日本株は権利落ち日から2〜3か月後が支払月の目安です(3月末権利落ち→6月支払など)。大まかなキャッシュフロー把握には十分ですが、精度が気になる銘柄は個別にIRページで確認することをおすすめします。

出力イメージ(表B:月別サマリー)

Claude Codeからは、こういった表が返ってきます(数字は架空のサンプル)。税引前/税引後が1枚で見られるので、特定口座の源泉税インパクトも可視化できます。

| 月 | 特定(税引後) | NISA | 合計(税引後) | 合計(税引前) |

|---|---|---|---|---|

| 1月 | 1,500 | 800 | 2,300 | 2,700 |

| 2月 | 200 | 80 | 280 | 330 |

| 3月 | 8,200 | 6,500 | 14,700 | 16,800 |

| 4月 | 1,800 | 1,100 | 2,900 | 3,400 |

| 5月 | 2,300 | 1,400 | 3,700 | 4,300 |

| 6月 | 110,800 | 108,000 | 218,800 | 248,000 |

| 7月 | 1,500 | 800 | 2,300 | 2,700 |

| 8月 | 200 | 80 | 280 | 330 |

| 9月 | 8,200 | 6,500 | 14,700 | 16,800 |

| 10月 | 1,800 | 1,100 | 2,900 | 3,400 |

| 11月 | 2,300 | 1,400 | 3,700 | 4,300 |

| 12月 | 110,800 | 108,000 | 218,800 | 248,000 |

| 合計 | 249,600 | 235,760 | 485,360 | 551,060 |

加えて年間サマリー(表C)として次のような数字も確認できます。

| 項目 | 金額 |

|---|---|

| 特定口座 税引前 | 315,300円 |

| 特定口座 税引後 | 249,600円 |

| NISA(非課税) | 235,760円 |

| 源泉税額(特定口座分) | 65,700円 |

| 合計 税引前 | 551,060円 |

| 合計 税引後(手取り) | 485,360円 |

ここまで来ると、「6月と12月に偏りすぎているから、次は2月・8月配当の銘柄で谷を埋めよう」「特定口座は源泉税が6万円も取られているから、次の買い増しはNISA枠優先だな」といった次のアクションが自然に見えてきます。

チャット画面で読む vs HTMLファイルで可視化

数字の偏りをざっくり見たいだけなら、まずチャット画面で完結させるのが一番手早いです。次のように依頼すると、Claude Codeは表に加えて「█」のような記号で比率バーを描いてくれます。

上記の月別サマリーを、Markdown表形式でチャット画面に出力してください。

比率のバーは「█」のような記号で視覚化し、ファイルは生成しないでください。

出力イメージはこんな感じです。

| 月 | 税引後 | 比率 | バー |

|------|------------|------|---------------------------|

| 3月 | 42,500円 | 6.9% | ██▏ |

| 6月 | 240,500円 | 38.8%| ███████████████████▍ |

| 9月 | 50,200円 | 8.1% | ████ |

| 12月 | 240,500円 | 38.8%| ███████████████████▍ |

| … | … | … | … |

ファイルを開きに行かなくても、チャット画面の中で偏りが一目でわかります。

もう少し見栄え良くプレゼンしたい・ブログやスプレッドシートに貼りたいときは、HTMLファイルを追加で頼むのがおすすめです。

上記の月別サマリーを、棒グラフで可視化するHTMLファイルを作ってください。

Chart.jsを使い、1枚のHTMLで完結するようにしてください。

普段はチャットで即確認、共有したいときだけHTML、という使い分けにしておくと、無駄なファイルが溜まらず気軽に回せます。

MoneyForward・スプレッドシートへの連携アイデア

配当金カレンダーは、単体で作って終わりではなく、既存の資産管理フローに組み込むとさらに便利になります。いくつか実用的な連携パターンを紹介します。

パターン1:証券会社CSVの定期ダウンロードを起点にする

月1回など頻度を決めて、証券会社のCSVをダウンロード→Claude Codeに渡す、のループを回すのがシンプルです。人間がやる作業は「CSVのダウンロードとプロンプト送信」だけで、1株配当や配当月の更新(増配・減配反映)はClaude Codeが毎回Web検索で最新情報を取り直してくれます。

パターン2:スプレッドシートの定期更新に組み込む

配当関連の管理をGoogleスプレッドシートで行っている場合、Claude Codeには貼り付けやすいTSV(タブ区切り)形式で出力してもらうのがおすすめです。

上記の月別サマリーを、Googleスプレッドシートに貼り付けやすいTSV形式で出力してください。

こうしておけば、結果をコピーしてシートに貼るだけで更新完了です。Apps Scriptを書く必要はありません。

パターン3:差分チェックに使う

半年に1回、保有銘柄を少し入れ替えたあとに「前回のカレンダーと比較して、どの月の配当がどれだけ増減したか」を出してもらうのも便利です。銘柄入替の影響をキャッシュフロー視点で評価できるので、値上がり益だけでは見えない効果が見えてきます。

AIに任せる部分と、自分で判断すべき部分の切り分け

ここが一番大事なところです。

Claude Codeは「情報収集・集計・整形・可視化」は極めて得意ですが、投資判断そのものは人間がやるべき仕事です。具体的な線引きは次の通りです。

AIに任せてよいこと

- 銘柄コードから1株配当・配当月を調べる(Web検索)

- 株数 × 1株配当の計算

- 配当月ごとの集計・振り分け

- 表やグラフの形での可視化

- 異なるフォーマット間の変換(CSV ↔ TSV ↔ Markdown)

- 前回との差分抽出

これらはすべて「機械的に答えが一つに決まる作業」です。人間がやってもAIがやっても結果は同じで、AIのほうが早く・ミスなくこなせます。

ただし、AIが調べてきた1株配当・配当月の数字は出典URLを見て検算するのが原則です。情報の取り違え(前期実績と来期予想の混同など)が起こりうるので、集計の前段としてAIが拾ってきた元データを1回は目視で確認することをおすすめします。

自分で判断すべきこと

- どの銘柄をポートフォリオに入れるか

- 各銘柄の割合をどうするか

- 減配リスク・業績の評価

- NISA枠・特定口座の使い分け

- そもそも、いくらの配当を目標にするか

これらは自分の人生設計に直結する判断です。「配当月が空いているから」という理由だけで銘柄を選ぶと、配当利回りは高くても業績が怪しい銘柄を掴んでしまうことがあります。AIの出力は「材料の一つ」として扱い、最終判断は自分で下すのが原則です。

リベシティ(両学長コミュニティ)でもよく言われる「小さく始めて、自分の頭で考える」というスタンスは、AI活用においても変わりません。AIは作業を肩代わりしてくれますが、判断まで肩代わりしてもらうと、それは自分の投資ではなくなってしまいます。

正直に言うと、配当月の平準化はそこまで重要ではない

ここまで配当金カレンダーの作り方を説明しておいて何ですが、個人的には、月ごとの配当金を均等に揃えることをあまり重視していません。

銘柄を選ぶ基準は別にある

高配当株投資において、銘柄を選ぶときに最初に考えるべきは、その企業のビジネスの質・業績の安定性・増配余力・業種分散です。

「この銘柄は7月に配当が入るから谷月が埋まる」という理由で銘柄を選ぶのは、本末転倒だと思っています。自分のポートフォリオに本当に加えたい銘柄かどうかを先に判断し、配当月はその後でついてくるものです。

最後の一押しとして使う程度が適切

では、配当月をまったく気にしなくていいかというと、そうでもありません。「ほぼ同等の2銘柄で最後まで迷ったとき」に、配当月を最終的な判断の後押しとして使うのはアリだと考えています。

たとえば、業種・利回り・財務体力がほぼ同じ銘柄AとBがあって、AはNISA口座の谷月を補完してくれるなら、Aを選ぶ理由の一つにするのは自然です。

ただし、それはあくまで「最後の一押し」。配当月だけを理由に銘柄選定の優先順位を大きく変えることは、優先度としてはかなり低い観点だと思っています。

カレンダーが本当に役立つ場面

カレンダーを作る本当の価値は、銘柄選びの軸に使うことではなく、自分のキャッシュフローの全体像を把握することにあります。

- 「年間でどのくらいの配当が手元に残るか」を税引後で確認する

- 「6月・12月への集中度はどのくらいか」を可視化する

- 「今のポートフォリオで目標配当額まであと何年かかるか」を試算する

こうした現状把握と設計の起点として使うなら、配当金カレンダーは十分に価値があります。

まとめ:まずは証券会社のCSVをダウンロードするところから

配当金カレンダーは、年間のキャッシュフローを「点」ではなく「流れ」として見るためのツールです。そして、Claude Codeを使えばプログラミング経験ゼロでも作れます。

今日からできるステップは次の3つです。

- お使いの証券会社から保有銘柄CSVをダウンロードする

- Claude Codeに本記事のプロンプトをコピペで渡す(CSVを添付)

- 出てきた月別サマリーを見て、どの月に谷があるかだけ確認する

ここまで10〜20分あれば終わります。大事なのは完璧な表を作ることではなく、「自分の年間キャッシュフローの形」を自分で把握することです。

関連記事

- Xの自動投稿の"中身"をClaude Codeに任せる|毎朝ニュースから紹介記事を選ぶAI活用 — 同じくClaude Codeで日々の運用を自動化した実践例です

Claude Codeで資産管理を自動化する活用例は、こちらもあわせて参考にしてください。

- Claude Codeで資産記録を自動化した|出力フォーマットを渡すだけの月次管理フロー

- Claude Codeの許可待ちを減らす設定|settings.json/CLAUDE.md

- 高配当株ポートフォリオ管理の設計原則|月次運用を仕組み化するために考えたこと — カレンダーで見えた谷月・山月を、月次管理の仕組みにどう組み込むか

- 2026年3月期「増配ラッシュ」をどう読むか〜決算シーズンの高配当株投資家の歩き方〜 — カレンダーの数字が動く決算シーズンの読み方

投資は商品選びではなく、人生設計です。配当金カレンダーはその設計図の一部になります。次の買い増し候補を考えるとき、きっと新しい視点をくれるはずです。