「会社の企業型DCに入っているけど、iDeCoも始めた方がいいのか、それとも会社のマッチング拠出を使った方がいいのか」——2026年4月のマッチング拠出ルール改正のニュースを見て、こんな悩みを抱えていないでしょうか。

その悩みをほどいていくと、次のような判断のつかなさにたどり着きます。

- マッチング拠出とiDeCo併用、どちらが自分にとって得なのか比較軸が分からない

- 会社の規約変更が間に合っているのか、何を確認すれば良いのか分からない

- 手数料・商品ラインナップの差を具体的な金額でイメージできない

結論から言うと、「マッチング拠出が制度として使えるか」「会社の事業主掛金がいくらか」の2点を確認したうえで、判断フローチャートに当てはめることです。 この2点が決まれば、マッチング拠出・iDeCo併用・どちらも使わない、のいずれが自分に合っているかは機械的に決まります。

なぜフローチャートで決められるのか。それは、マッチング拠出とiDeCo併用は法律上「両立できない」関係であり、各選択肢のメリット・デメリットも構造的にほぼ固定されているからです。本記事では、2026年4月改正の最新動向と各社の対応状況を踏まえて整理します。

なお、本記事は特定の金融機関や運用商品を推奨するものではありません。判断の型を提供することが目的です。制度全体の基本は企業型DC・iDeCoの基本を整理する、2026年改正の全体像はiDeCo 2026年大改正まとめで解説しています。また、企業型DC・iDeCoはNISAと異なり原則60歳まで資金を引き出せない点も判断に影響します。この点は記事の後半で整理します。

この記事でわかること

- 2026年4月改正後のマッチング拠出とiDeCo併用ルール

- マッチング拠出ができる会社・できない会社の見分け方

- 手数料・商品ラインナップを比較する具体的な軸

- 自分はどちらを使うべきかのフローチャート

- 税理士・FPに相談すべきケースの判断基準

企業型DCとiDeCoの併用ルール(2026年時点)

企業型DC(確定拠出年金・企業型)とは

企業型DC(Defined Contribution Plan)とは、企業が毎月一定額の掛金を拠出し、従業員が自分で運用先を選ぶ年金制度です。運用成績によって将来の受取額が変わる点が特徴で、受取額があらかじめ決まっている「確定給付企業年金(DB)」とは異なります。

企業側には掛金の全額を損金算入できる税務上のメリットがあります。従業員側も、会社が出す掛金に対して所得税・住民税・社会保険料が課されません。一方で、受け取りは原則60歳以降に限られ、途中解約・中途引き出しは原則できません。この点は後述する新NISAとの比較においても重要です。

なお「確定拠出年金」という制度の中には、会社が導入する「企業型DC」と、個人が自分で加入する「iDeCo(個人型確定拠出年金)」の2種類があります。本記事はその2つをどう組み合わせるか、という話です。

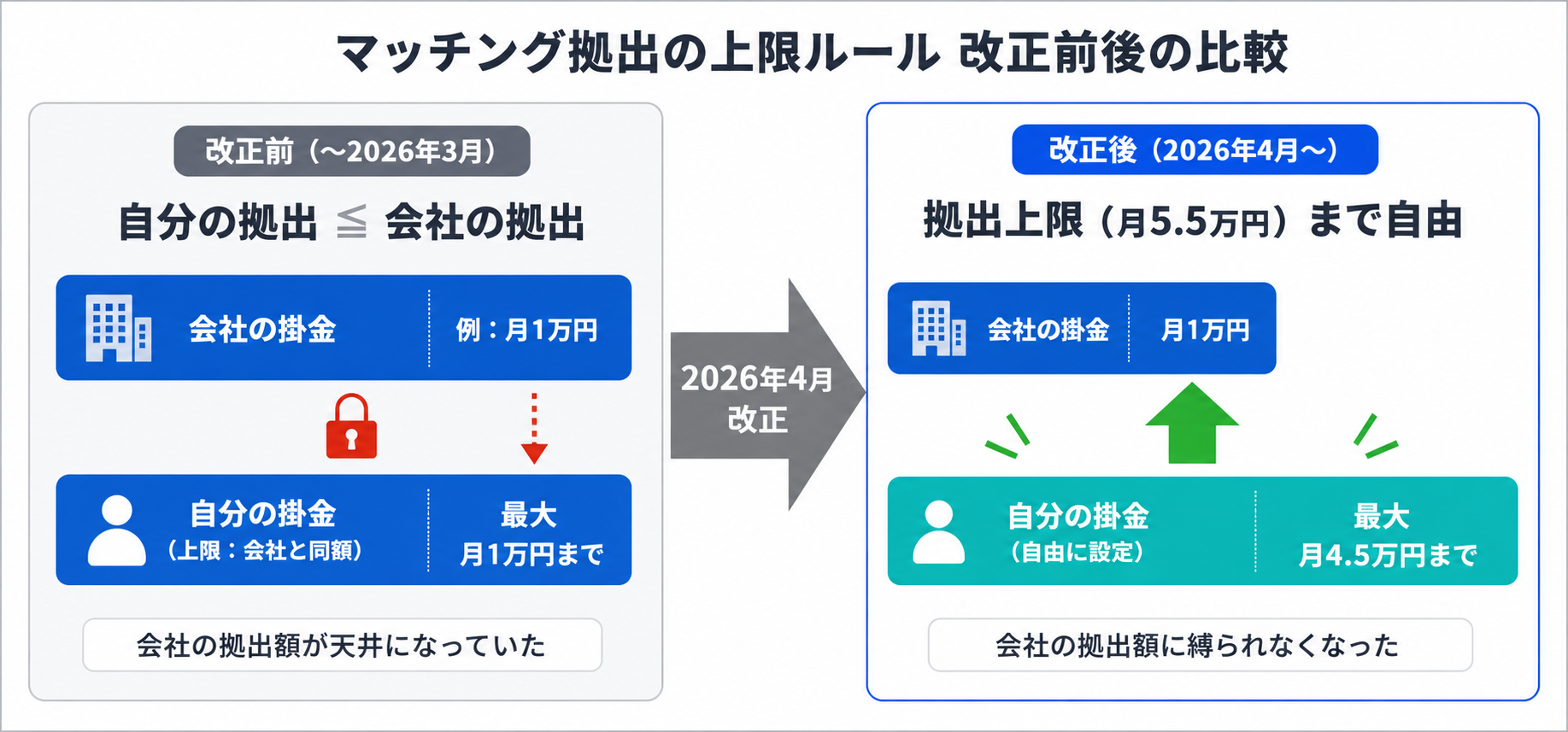

まず押さえておきたいのは、2026年4月改正後も「マッチング拠出を選んだ人はiDeCoには加入できない」というルールは変わらないということです。改正されたのはマッチング拠出の金額の上限であって、iDeCoとの併用可否ではないためです。

3つの選択肢の関係

企業型DC加入者が取れる選択肢は、次の3つに整理できます。

| 選択肢 | 概要 | 上限の考え方 |

|---|---|---|

| ①マッチング拠出を使う | 企業型DCに自分の掛金を上乗せ | 事業主掛金+自分の掛金 ≦ 拠出上限※ |

| ②iDeCoを併用する | 別途iDeCo口座を開設して拠出 | 事業主掛金+iDeCo掛金 ≦ 拠出上限※ |

| ③どちらも使わない | 企業の事業主掛金のみで運用 | 追加拠出なし |

※拠出上限は現在月5.5万円。2026年12月以降は月6.2万円に引き上げられる予定です。本記事では以降「月5.5万円」と記載します。

①と②は排他的です。マッチング拠出を選択した時点でiDeCoは利用できず、逆もまた同じです。会社にマッチング拠出の制度自体がない場合は、自動的に②か③の選択になります。

2026年4月改正でマッチング拠出はどう変わるか

これまでのマッチング拠出には「加入者掛金(自分の拠出)≦事業主掛金(会社の拠出)」という制約がありました。会社が月1万円拠出していれば、自分も月1万円までしか上乗せできなかったのです。

2026年4月1日以降、この「事業主掛金以下」という上限が撤廃されました。改正後は、拠出上限(月5.5万円)の範囲内であれば、会社の拠出額に縛られず自由に上乗せできます(出典:ロイヤル総合研究所「2026年4月施行|企業型DCマッチング拠出上限撤廃」、楽天証券トウシル「4月から企業型DCのマッチング拠出『上限撤廃』」)。

会社の規約変更が必要

ここで注意が必要なのは、改正は法律上のルールが変わっただけで、各企業の規約変更が完了して初めて社員が利用できる点です。厚生労働省の通知では「マッチング拠出の金額が事業主掛金以下といった文言を削除する場合などは、原則として届出不要」とされており、規約変更のハードル自体は高くありません(出典:ロイヤル総合研究所)。

ただし、運営管理機関のシステム改修や社内手続きのスケジュールは会社ごとに異なります。「法改正=即日適用」ではないため、自社の対応時期は人事部門や福利厚生窓口に確認する必要があります。

マッチング拠出ができる会社の判断軸

マッチング拠出が使えるかどうかは、会社の制度設計と運営状況の2軸で判断します。

判断軸①:会社が「マッチング拠出制度」を導入しているか

企業型DC自体を導入していても、マッチング拠出の制度を採用していない会社は少なくありません。マッチング拠出は企業の任意制度で、導入には規約変更・社内承認・従業員への周知などの手続きが必要なためです。

確認方法は次の3つです。

- 福利厚生資料・就業規則で「マッチング拠出」の記載を探す

- 企業型DCの運営管理機関のWeb画面で、加入者掛金設定の項目があるか見る

- 人事・労務部門に直接問い合わせる

判断軸②:2026年4月改正への対応が完了しているか

会社にマッチング拠出制度がある場合でも、改正後の「事業主掛金を超える上乗せ」が実際に設定できるかは、会社の規約変更と運営管理機関のシステム対応次第です。

確認すべきポイントは以下です。

| 確認項目 | 確認先 |

|---|---|

| 規約変更の届出が完了しているか | 人事部門 |

| 運営管理機関のシステムが対応済みか | 運営管理機関のWebサイト・コールセンター |

| 自分の月額上限はいくらに設定されているか | 運営管理機関のマイページ |

会社が大企業の場合、規約変更の社内手続きに数か月かかることもあります。「4月から使えるはず」と思い込まず、必ず実際の設定画面を確認してください。

補足:選択制DC・ライフプラン支援金がある会社の場合

選択制DCとは、本来給与として受け取れる金額の一部を自分の意思でDC掛金に振り替える仕組みです。この振替額は事業主掛金として扱われるため、マッチング拠出やiDeCoの拠出上限(月5.5万円)と合算されます。振替額が多いほど追加で上乗せできる枠が小さくなる点に注意が必要です。

計算例:事業主掛金1万円+選択制DC振替2万円=合計3万円。残る上乗せ枠は月2.5万円。

仕組みの詳細・節税メリット(従業員・企業双方)・社会保険への長期的な影響については、企業型DC・iDeCoの基本を整理するをご覧ください。

手数料・商品ラインナップの比較

マッチング拠出とiDeCo併用は、節税メリットの構造はほぼ同じです。差が出るのは手数料と商品ラインナップの2点です。

手数料の比較

| 項目 | マッチング拠出 | iDeCo併用 |

|---|---|---|

| 加入時手数料 | なし(会社負担) | 2,829円(国民年金基金連合会、初回のみ) |

| 口座管理手数料(月額) | なし(会社負担が一般的) | 171円〜600円程度(金融機関により異なる) |

| 運営管理手数料 | なし(会社負担が一般的) | 0円〜数百円(金融機関により異なる) |

| 給付時手数料 | 数百円程度 | 数百円程度 |

出典:SBIベネフィット・システムズ「iDeCoと企業型DCの違い」、マウンティン「個人型・企業型確定拠出年金の手数料」

iDeCoの手数料の内訳について: iDeCoの手数料は国民年金基金連合会・信託銀行・運営管理機関(金融機関)の3者に分かれて発生します。「口座管理手数料」は前2者に支払う固定費(最安で合計171円/月)、「運営管理手数料」は選んだ金融機関に支払う費用でネット系証券では0円が多いです。詳しくは企業型DC・iDeCoの基本を整理するをご覧ください。

iDeCoの月額手数料は最安水準(ネット系金融機関)で171円程度、年間で約2,000円。30年積み立てれば手数料の累計だけで6万円超になる計算です。マッチング拠出は会社負担のため、加入者は実質ゼロというケースが多くなっています。

商品ラインナップの比較

| 項目 | マッチング拠出(企業型DC) | iDeCo併用 |

|---|---|---|

| 商品本数 | 会社が選んだ3〜35本程度 | 金融機関が用意する数十本(最大35本) |

| 商品の自由度 | 会社の選定範囲内のみ | 自分で金融機関を選べる |

| 低コスト商品の有無 | 会社次第 | ネット系金融機関なら充実 |

会社の企業型DCで選べる商品が「アクティブ型ばかりで信託報酬が高い」「インデックス型でも0.2%超」というケースもあります。一方、ネット系金融機関のiDeCoでは信託報酬0.1%を切るインデックスファンドも多数選べます。

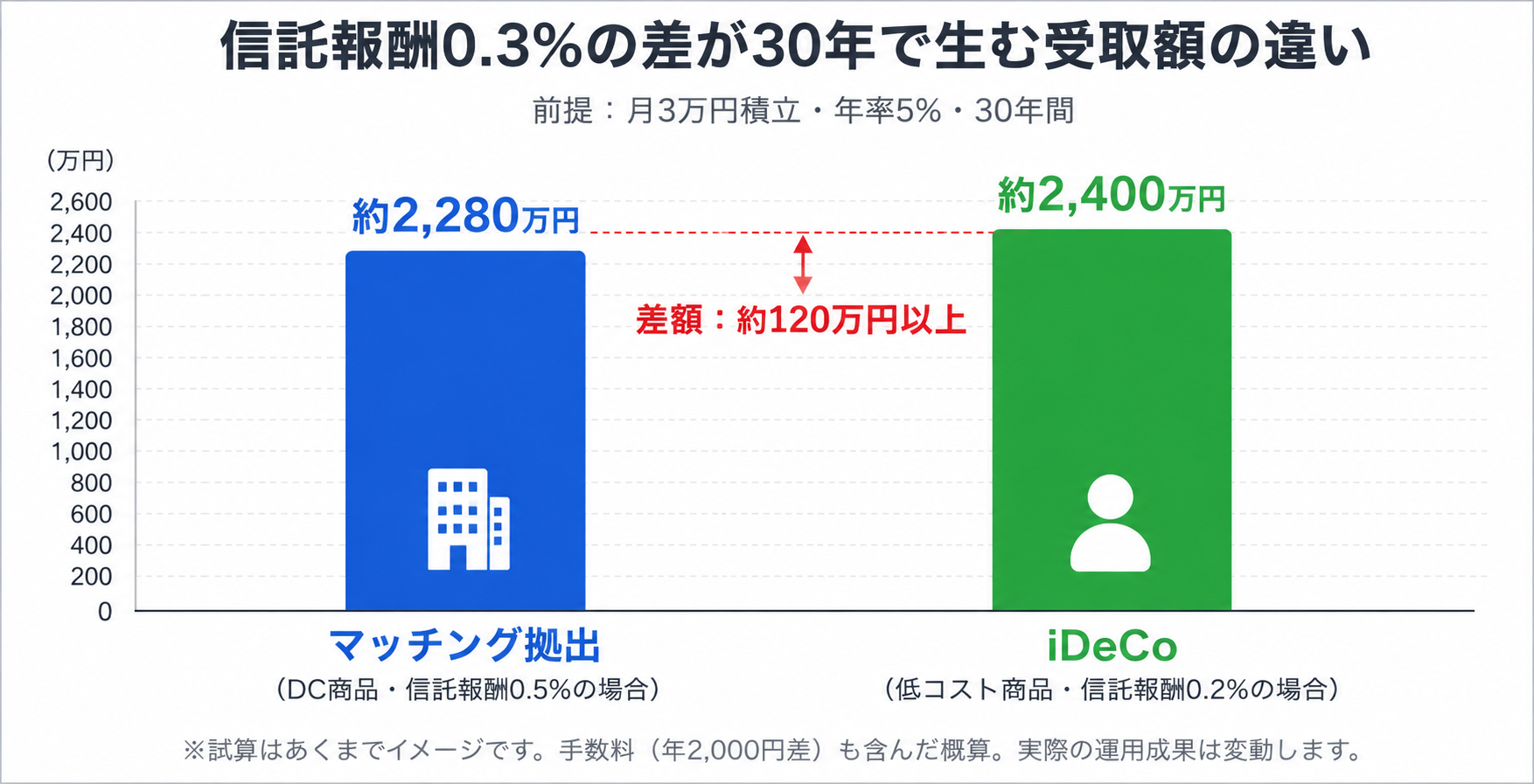

コスト差の試算

仮に「商品の信託報酬が0.3%違う」「手数料が年2,000円違う」場合、月3万円・30年積立・年率5%の前提で試算すると、最終的な受取額の差は100万円超になることもあります。

ただし、これは「会社のDC商品が割高な場合」の試算です。実際には会社のDC商品も低コスト化が進んでいるため、自社の商品ラインナップを確認してから比較してください。

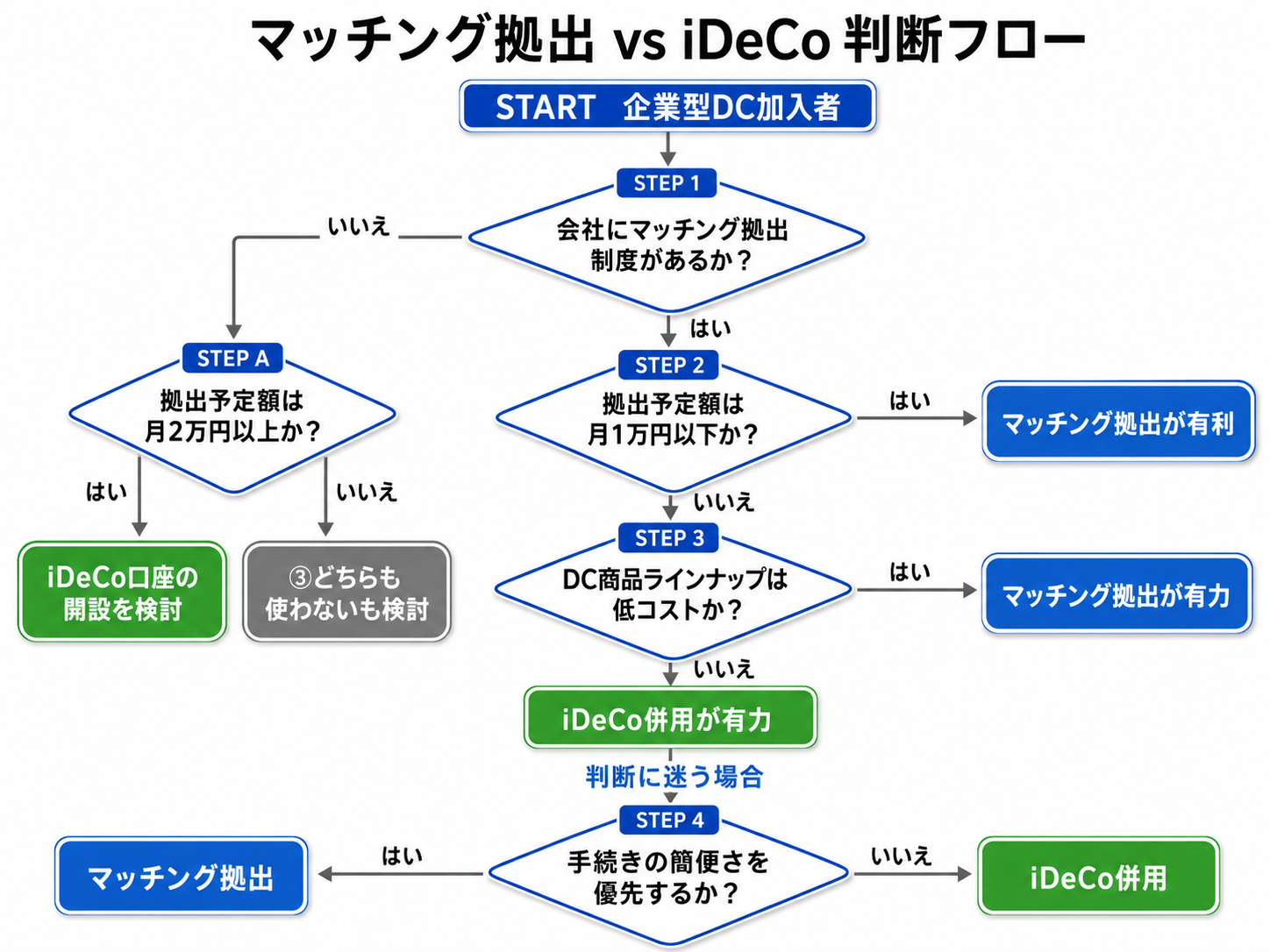

フローチャート:あなたはどっち

ここまでの判断軸を1枚に整理したのが、次のフローチャートです。

ステップ1:会社にマッチング拠出制度があるか

- ない → ステップAへ(iDeCoか③どちらも使わないかを検討)

- ある → ステップ2へ

ステップA:マッチング拠出制度がない場合

会社に制度がない場合、選択肢はiDeCo(②)か③どちらも使わないの2択です。

- 月2万円以上 → iDeCo口座の開設を検討(手数料負担が相対的に軽くなる)

- 月1万円以下 → iDeCoの月額手数料(最安171円〜)が相対的に重い。③どちらも使わないも選択肢に入れる

- 月1万円超〜2万円未満 → どちらも選択肢。iDeCoの手数料と商品コストのメリットを比較して判断

ステップ2:拠出予定額はいくらか

- 月1万円以下 → マッチング拠出が有利(iDeCoの月額手数料負担が相対的に重いため)

- 月2万円以上 → ステップ3へ

- 月1万円超〜2万円未満 → どちらも選択肢。会社のDC商品コストとiDeCoの手数料・商品を比較して判断(ステップ3も参考に)

ステップ3:会社のDC商品ラインナップは満足できるか

- 低コストのインデックス商品が揃っている → マッチング拠出が有力(手数料ゼロのメリットを享受)

- 商品が割高・選択肢が少ない → iDeCo併用が有力(自分で金融機関を選べる)

ステップ4:ステップ3でどちらか迷う場合——手続きの簡便さを優先するか

- 会社の窓口で完結したい → マッチング拠出

- 金融機関を自分で選びたい → iDeCo併用

このフローチャートはあくまで一般的な判断軸です。実際の選択は、自社のDC商品ラインナップ・自分の拠出予定額・運用方針によって変わります。

税理士・FPに相談すべきケース

判断フローチャートで決め切れないケースもあります。次のいずれかに当てはまる方は、税理士・社会保険労務士・FPなどの専門家に相談することをおすすめします。

ケース①:選択制DCと併用する場合

選択制DC・ライフプラン支援金がある会社では、給与振替の扱いが社会保険料・厚生年金にも影響します。手取りや将来の年金額に関わるため、自分だけで判断するのは難しい領域です。

ケース②:退職金が充実している大企業勤務の場合

iDeCo・企業型DCの一時金は、退職金と合算して退職所得控除の対象になります。退職金が大きい会社では、控除枠を退職金で使い切ってしまい、DC一時金に税金がかかるケースがあります。

また、受取順序によって重複排除ルールが異なります。「DC一時金を先に受け取り、退職金を後で受け取る場合」は2026年1月の改正(10年ルール)で制限期間が5年から10年に拡大されました。一方、「退職金を先に受け取り、DC一時金を後で受け取る場合」は旧来から20年ルールがあり、今回の改正では変更されていません。退職金とDCをどの順序・間隔で受け取るかの設計が、受取時の税負担を大きく左右します。

退職所得控除・10年ルール・受取設計については、企業型DC・iDeCoの基本を整理するで詳しく解説しています。

ケース③:DBとDCを両方持っている場合

確定給付企業年金(DB)と企業型DCを両方持つ会社では、それぞれの受取タイミング・受取方法・退職所得控除の組み合わせが複雑になります。受取設計を誤ると数十万円〜数百万円単位の税負担差が出ることもあります。

ケース④:住宅ローン控除を満額使っている場合

住宅ローン控除で所得税がゼロ近くまで圧縮されている方は、iDeCo・マッチング拠出の所得税分の節税効果が目減りする可能性があります。詳しくはiDeCo 2026年大改正まとめの「住宅ローン控除を使っている人は要注意」のセクションを参照してください。

企業型DC・iDeCoを検討する前に:新NISAとの違いを整理する

マッチング拠出やiDeCoを検討する際に、見落としがちな視点があります。節税メリットの大きさと、資金の柔軟性の低さは、セットで理解する必要があるという点です。

新NISAは原則いつでも売却・引き出しが可能です。一方、企業型DC・iDeCoは原則60歳まで受け取りができず、途中解約・中途引き出しはできません。急な出費・転職・ライフイベントが発生しても、拠出した資金を取り出すことはできないのです。

節税効果だけを見ると魅力的に映りますが、資金の柔軟性は思っている以上に重要な判断軸です。「将来使える節税資産」と「今動かせる自由な資産」のバランスを意識して考える必要があります。

また、本記事の「税理士・FPに相談すべきケース」で示したように、企業型DC・iDeCoは受け取り時の設計が非常に複雑です。退職金との控除枠の重複・受取順序・分割 vs 一時金の選択など、判断を誤ると数十万〜数百万円単位で損をするケースもあります。積み立てる段階より受け取る段階の難易度の方が高いという点は、あらかじめ頭に入れておいてください。

一方で、「老後資金を強制的に積み立てたい」という強い動機がある方には、「引き出せない」という制約が逆にメリットになります。使い込んでしまうリスクがなく、確実に老後資産として積み上げられる点は、企業型DC・iDeCoならではの強みです。節税効果(掛金が全額所得控除)も加味すれば、老後資金専用口座として積極的に活用する価値は十分あります。受け取り設計については、早めに専門家(税理士・社労士)に相談することをおすすめします。

まとめ

2026年4月改正でマッチング拠出の上限ルールは撤廃されましたが、「マッチング拠出とiDeCoは併用できない」という基本ルールは変わりません。判断のポイントを振り返ります。

- 選択肢は「マッチング拠出」「iDeCo併用」「どちらも使わない」の3択

- マッチング拠出の利用条件は「会社に制度があること」「規約変更が完了していること」

- 口座維持手数料はマッチング拠出が有利なケースが多い。商品コストは自社ラインナップ次第で逆転することもある

- 拠出額が小さいときはマッチング拠出、商品の自由度を求めるならiDeCo併用

- 選択制DC・退職金充実・住宅ローン控除のケースは専門家相談を検討

情報が揃えば、本記事のフローチャートで自然と方向性が決まります。

まず今日やること

① 会社の制度を確認する

福利厚生資料・就業規則・運営管理機関のマイページなどで以下の3点を確認してみてください。

- マッチング拠出制度の有無

- 2026年4月改正への対応状況(事業主掛金を超える上乗せが設定できるか)

- 事業主掛金の月額

資料を見ても分からない場合は、人事部門や福利厚生窓口に問い合わせるのが確実です。

② 受け取り時の注意点も確認する

マッチング拠出・iDeCoは積み立て方針を決めるだけでなく、受け取り設計も重要です。退職金との関係・10年ルール・一時金 vs 年金の選択については企業型DC・iDeCoの基本を整理するで詳しく解説しています。

何かの参考になれば幸いです。

関連記事

iDeCo・企業型DC関連の記事はこちらにまとめています。あわせてご覧ください。

- 企業型DC・iDeCoの基本を整理する|3階建て構造と税メリット・デメリット — 公的年金との3階建て構造、税メリットと受取時リスクを基本から整理

- 【2026年改正】iDeCoは社会保険料・所得税が下がる?節税効果を年収別に試算 — 2026年改正で月6.2万円に拡大した掛金上限と、年収別の節税額シミュレーション

- iDeCoとNISAはどちらが得か?退職金の有無で答えが変わる理由 — iDeCoとNISAの手取り比較。退職金の有無で結論が変わる理由

- iDeCoの受け取り方を徹底解説——一時金・年金・併用の損得を整理する — 受け取り段階の難所。退職所得控除・10年ルール・健康保険まで

免責事項: 本記事は情報提供を目的としたものであり、特定の投資・税務に関するアドバイスを提供するものではありません。記載している手数料・上限額・改正内容は2026年5月時点で公表されている情報に基づきます。実際の制度内容・各社の対応状況は変動しますので、加入先の金融機関・勤務先の人事部門・税理士等にご確認ください。