「iDeCoって結局、自分に関係あるのかよく分からない」——そう感じたまま、検討を後回しにしている人は少なくありません。

後回しにしてしまう背景には、こんな引っかかりがあります。

- 「企業型DC」と「iDeCo」と「企業年金」、名前が似ていて区別がつかない

- 自分の会社が何の制度に入っているのか把握できていない

- 節税になるとは聞くが、新NISAとどちらを優先すべきか判断できない

最初の一歩は、「老後資金の3階建て構造」の中で自分の位置を確認することです。 どの階に何が乗っているかが分かれば、足りない部分にiDeCoを足すべきか、新NISAを優先すべきかが自然と見えてきます。

日本の年金制度はこの3層構造で設計されていて、iDeCoも企業型DCも、その中の「特定の階」を埋めるパーツにすぎません。だから自分の位置さえ分かれば、あとは足りない階を埋めるだけです。本記事では金融SE・企業型DC加入者である著者自身の実例を交えて確認していきます。

なお、本記事はおすすめ商品や金融機関の紹介を目的とするものではありません。制度の仕組みと判断軸の整理に絞って解説します。本記事を読むことで、別記事「iDeCo 2026年大改正まとめ」の内容もより具体的に理解できるようになります。

この記事でわかること

- 企業型DB・企業型DC・iDeCoの違い(3階建て構造で整理)

- マッチング拠出・ライフプラン支援金とはどういう仕組みか

- iDeCo・企業型DCの3つの税メリットと2つのデメリット

- 新NISAを優先すべきケースとそうでないケースの判断軸

- 著者(金融SE・企業型DC加入者)の実体験

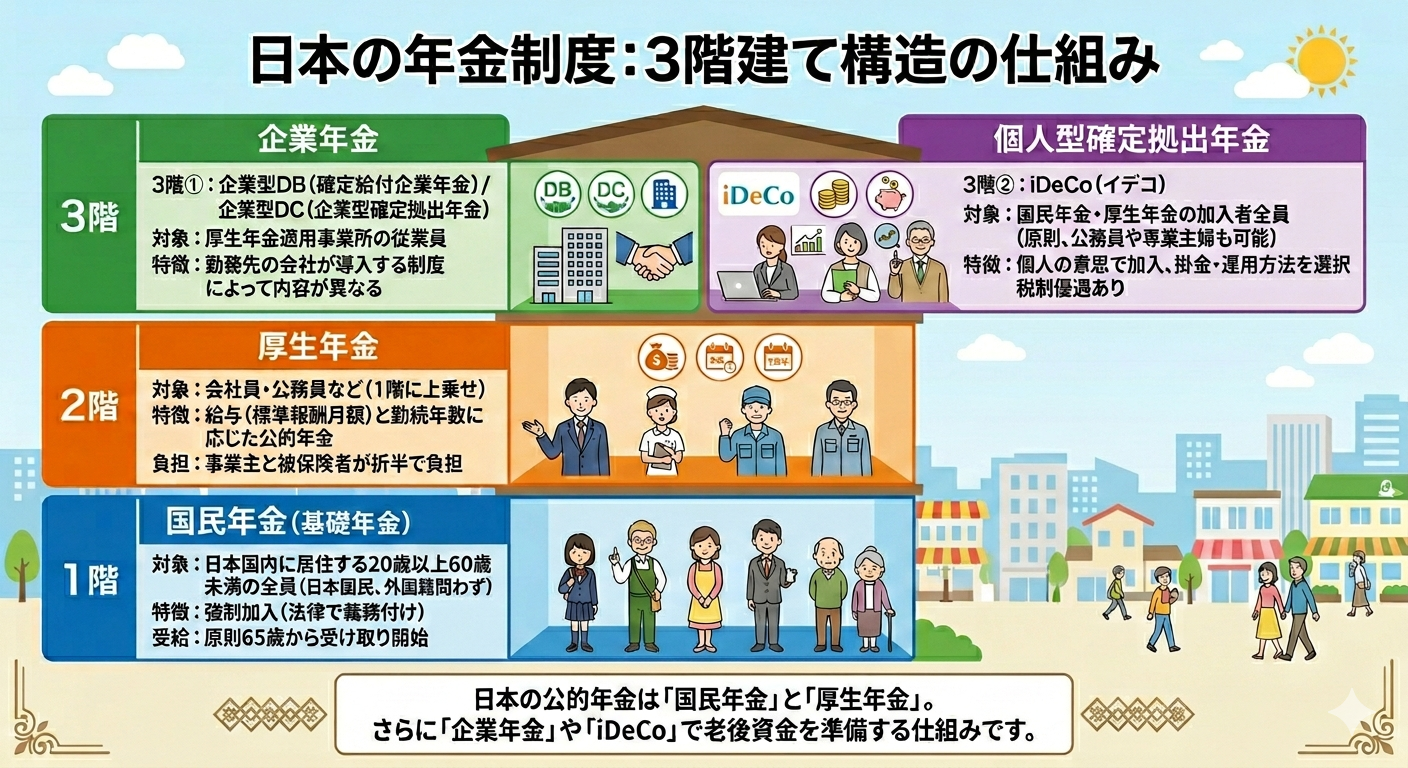

老後資金の「3階建て」構造

iDeCo(個人型確定拠出年金)は自分で加入して運用する私的年金、企業型DC(企業型確定拠出年金)は勤務先が掛金を出す企業年金です。どちらも自分で運用商品を選び、税制優遇を受けながら老後資金を準備する点は共通しています。

iDeCoや企業型DCを理解するには、まず日本の年金制度全体の中で、それらがどこに位置するのかを把握しておく必要があります。日本の公的・私的年金制度は、3つの層で構成されています。

| 層 | 制度名 | 誰が対象 | 特徴 |

|---|---|---|---|

| 1階 | 国民年金(基礎年金) | 日本国内在住の20〜60歳全員 | 強制加入。受取は原則65歳から |

| 2階 | 厚生年金 | 会社員・公務員 | 給与・勤続年数に応じた上乗せ年金。事業主と被保険者が折半で負担 |

| 3階① | 企業型DB / 企業型DC(企業年金) | 厚生年金加入事業所の従業員 | 勤務先の会社が導入する制度。会社によって有無・内容が異なる |

| 3階② | iDeCo(個人型確定拠出年金) | 国民年金・厚生年金の加入者全員 | 個人の意思で加入。掛金・運用方法を自分で選択し税制優遇を受ける |

3階部分は勤務先の制度によって大きく異なります。自分の3階が何かを把握することが、iDeCoを検討する前の第一歩です。

3階の種類:企業型DB・企業型DC・iDeCo・なし

3階に相当する企業年金・個人年金には、大きく次の4種類があります。

| 種類 | 正式名称 | 概要 |

|---|---|---|

| 企業型DB | 確定給付企業年金 | 会社が将来の年金額を保証する。運用リスクは会社が負う |

| 企業型DC | 企業型確定拠出年金 | 会社が掛金を出し、従業員が自分で運用する。受取額は運用次第 |

| iDeCo | 個人型確定拠出年金 | 個人が任意で加入。自分で金融機関を選んで運用 |

| なし | (企業年金なし) | 会社員でも企業年金に加入していない場合。iDeCoの上限が最も高い |

DBは「確定給付」、DCは「確定拠出」と覚えると区別しやすくなります。DBは会社が給付額を保証してくれる代わりに、運用リスクは会社が負います。一方DCは掛金だけが確定しており、受取額は自分の運用成績に依存します。

まず確認:あなたの会社はどのパターン?

このあとのマッチング拠出・選択制DCの話は、自分の会社の制度が分かっていないと「自分ごと」になりにくい部分です。先に、次の3ステップで自分がどのパターンかを確認しておきましょう。

- 給与明細・入社時の制度資料・就業規則から「確定拠出年金」「確定給付」「企業年金」「ライフプラン支援金」といった記載を探す

- 記載が見つかれば → 企業型DC/DBあり。人事・総務や運営管理機関のサイトで掛金額とマッチング拠出の有無を確認する

- 何も見つからなければ → 企業年金なしの可能性。iDeCoの上限が最も高いグループです

自分のパターンが分かると、次章以降の話を「どれが自分に関係するか」を選びながら読めます。

マッチング拠出とは

企業型DCを導入している会社の中には、マッチング拠出という仕組みを設けているところがあります。

マッチング拠出とは、会社が拠出する掛金に加えて、従業員が自分でも掛金を上乗せして拠出できる仕組みです。上乗せ分も所得控除の対象になるため、節税効果が得られます。

ただし、利用にあたってはいくつかの注意点があります。

マッチング拠出の注意点:

- すべての企業が導入しているわけではない。 マッチング拠出は企業の任意制度です。自社の制度を確認する必要があります。

- マッチング拠出とiDeCoは併用不可。 マッチング拠出を利用している場合、iDeCoには加入できません。どちらを使うかの選択になります。

- 上限はDCの法定上限の範囲内。 会社拠出と自分の拠出を合算した金額が、法定の月額上限を超えることはできません。

会社が企業型DCを導入していても、マッチング拠出を採用していない会社では自分での追加拠出ができません。その場合は、別途iDeCoを検討することになります。

選択制DC・ライフプラン支援金という仕組み

企業型DCを導入している一部の企業では、選択制DC(または「ライフプラン支援金」「ライフプラン手当」)という仕組みを採用しています。自分の会社が対象かどうかは、福利厚生資料や就業規則に「ライフプラン支援金」「選択制DC」などの記載があるかで確認できます。

通常の企業型DCは「会社が掛金を拠出する」形ですが、選択制DCは本来であれば給与として受け取れる金額の一部を、本人の意思でDC掛金に振り替えるという制度設計です。会社によって名称は異なりますが、仕組みの本質は同じです。

従業員側のメリット

振り替えた金額は給与所得として扱われないため、以下の計算基礎から外れます。

- 所得税・住民税:課税所得が下がるため、税負担が減る

- 社会保険料(厚生年金・健康保険・雇用保険・介護保険):標準報酬月額(毎月の給与額をもとに社会保険料を算定するための基準額)の計算対象から外れるため、保険料の天引き額が減り、手取りが増えるケースがあります

企業側のメリット

社会保険料は労使折半(企業も従業員と同額を負担)のため、振替額が増えると企業の社会保険料負担も同額減ります。この点が企業側が選択制DCを導入するインセンティブの一つになっています。

注意点:社会保険への長期的な影響

短期的には手取りが増える一方、標準報酬月額が下がることで将来受け取る厚生年金額・傷病手当金・育児休業給付金などの計算基礎も下がります。振替額が大きいほど影響も大きくなるため、目先の手取り増だけでなく長期的な影響も含めて判断する必要があります。

また、振り替えた資金は企業型DCの規約に従うため、原則60歳以降まで受け取ることができません。NISAのように途中で引き出すことはできない点にも注意が必要です。

マッチング拠出・iDeCoの枠計算への影響

選択制DCで振り替えた額は事業主掛金として扱われるのが一般的です。これは、マッチング拠出やiDeCoと合算して拠出上限(月5.5万円、2026年12月からは月6.2万円)の範囲内に収める必要があることを意味します。

計算例:会社の事業主掛金が月1万円、選択制DCで月2万円振り替えている場合、事業主掛金の合計は月3万円。残るマッチング拠出・iDeCoの上乗せ枠は月2.5万円となります。

選択制DCの振替額が多いほど追加の拠出余地は小さくなり、場合によっては枠が残らないケースもあります。マッチング拠出やiDeCoを検討している方は、振替額を含めた「実際の事業主掛金」を先に確認することが重要です。

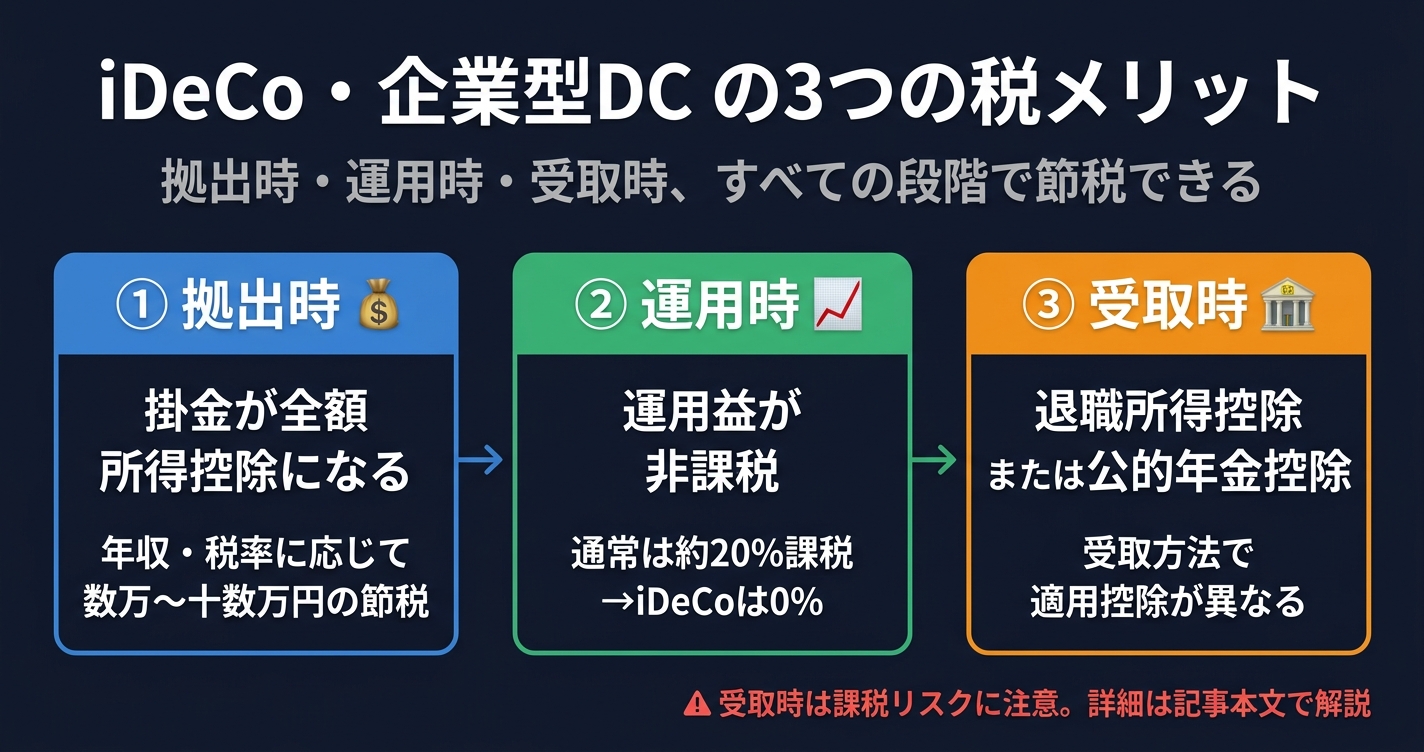

iDeCo・企業型DCの3つの税メリット

iDeCoと企業型DCに共通する税制優遇は、大きく3つあります。順に確認していきます。

税メリット①:掛金が全額所得控除になる

iDeCoの掛金は「小規模企業共済等掛金控除」として、企業型DCの加入者掛金(マッチング拠出分)も同様の扱いで、全額が所得控除の対象になります。

年収500万円・月2万円を拠出した場合の節税効果(目安):

- 年間掛金:24万円

- 所得税軽減(税率10%と仮定):約2.4万円

- 住民税軽減(税率10%):約2.4万円

- 合計節税効果:約4.8万円/年

(年収・所得控除の状況により異なります。あくまで目安の計算です)

税メリット②:運用益が非課税

通常の証券口座で投資をすると、配当や売却益に約20.315%の税金がかかります。iDeCo・企業型DCの口座内で運用すれば、この税金が一切かかりません。

運用期間が長くなるほど、複利効果と組み合わさってこの差は大きくなっていきます。

税メリット③:受取時の控除

受け取り方は「一時金(まとめて受取)」「年金(分割受取)」、あるいはその組み合わせから選べます。

- 一時金受取:退職所得控除が適用される

- 年金受取:公的年金等控除が適用される

ただし、この受取時の控除には「落とし穴」がある点を後述します。

デメリット①:60歳まで引き出せない

iDeCo・企業型DCの最大のデメリットは、原則として60歳になるまで資金を引き出せない点です。

病気・失業・住宅購入など、まとまったお金が必要になる場面は人生に何度もあります。そうした場面でもDCの資金は使えません。

この制約があるため、私は投資初心者の方や手元資金に余裕がない方には、まず新NISAを優先することをお勧めしています。新NISAなら、いつでも換金して使える柔軟性があるからです。

目安として、以下の順序で考えると整理しやすくなります。

- 生活防衛資金を確保する(生活費の3〜6ヶ月分が目安)

- 新NISAを活用する(いつでも換金できる・非課税)

- 余剰資金があれば、iDeCo・企業型DCを検討する

「節税効果が大きいから先にiDeCoを満額にしよう」と考えたくなりますが、60歳まで手が届かないお金を増やしすぎると、40〜50代の予期しない支出に対応できなくなるリスクがあります。

デメリット②:受取時の税金計算が複雑

iDeCo・企業型DCの税制は「受け取るまで非課税」と言われますが、これは正確には「受取時に課税が発生する可能性がある」という意味です。受取方法・受取時期・勤務先の退職金制度との組み合わせ次第では、税負担が想定より重くなるケースがあります。

なお、受け取りは早くても60歳から。30〜40代の方は「こういう論点がある」と頭の片隅に置いておけば十分で、いま細かい計算まで覚える必要はありません。受取設計が現実味を帯びる50代前後で、改めてこの章を読み返すのがおすすめです。

退職所得控除の計算式

一時金で受け取る場合に適用される退職所得控除の計算式は以下の通りです。

| 勤続年数 | 退職所得控除の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

勤続30年であれば:800万円 + 70万円 × 10年 = 1,500万円の控除が受けられます。

この控除額は大きいように見えますが、注意が必要です。

退職金が充実している会社ほど注意が必要な理由

退職所得控除は、退職金とiDeCo・DCの一時金を合算して管理されます。

たとえば、退職金が1,500万円あり、かつiDeCo・DCの一時金が500万円あるケースを考えてみます。勤続30年なら退職所得控除は1,500万円ですが、退職金だけで控除枠をすべて使い切ってしまい、DC一時金の500万円には控除の余地がほとんど残りません。

さらに確定給付型年金(DB)がある会社では、退職一時金・年金の両方が絡むケースも多く、計算はさらに複雑になります。

「税金の後払い」になりやすいケース:

- 退職金が充実している企業(大企業・老舗企業など)に勤めている

- 企業型DBと企業型DCを両方持っている

- 勤続年数が長く、退職所得控除の枠をほぼ退職金で使い切る見込みがある

このような方は、iDeCoを「節税手段」として捉えるより、「退職所得控除を使い切った後に課税される可能性のある積立」として慎重に試算することをお勧めします。

受取時のタイミング調整という対策

退職金とiDeCo一時金を同じ年に受け取ると、控除の重複が起きやすくなります。受取年をずらすことで控除を有効活用できる場合がありますが、このルールは2026年1月に改正されており、設計の前提が変わっています。

2026年1月から施行:5年ルール → 10年ルールへ変更

改正前は、DC一時金を受け取った年から4年以内(合計5年間)に退職金を受け取ると控除が重複調整される「5年ルール」でした。2026年1月1日以降は、この調整期間が「DC受取年から9年以内(合計10年間)」に延長されています。

受取順ごとのルールをまとめると次のとおりです。

| 受取順 | ルール(2026年1月以降) |

|---|---|

| DC一時金を先に受け取る場合 | DC受取後10年以内に退職金を受け取ると控除が重複調整される |

| 退職金を先に受け取る場合 | 退職金受取後19年以内にDC一時金を受け取ると控除が重複調整される(改正なし) |

「DC一時金を先に受け取って、その後余裕を持って退職金を受け取る」という設計を考えていた方は、調整期間が5年から10年に延びたことで、従来より設計の自由度が下がっています。

受取設計については制度の複雑さが増しているため、金融機関や税理士に相談することを強くお勧めします。

新NISAを優先すべき理由

ここまで整理してきたメリット・デメリットを踏まえると、以下のケースでは新NISAを優先する方が合理的だと私は考えています。

新NISAを優先すべきケース:

- 投資を始めたばかりで、まず仕組みを理解したい

- 手元の流動資金がまだ十分でない

- 退職金・企業年金が充実している(受取時の課税リスクが高い)

- 60歳より前に資金が必要になる可能性がある

iDeCo・企業型DCを積極的に使うべきケース:

- 退職金が少ない・または企業年金がない(受取時の控除に余裕がある)

- 新NISA枠を既に活用できていて、さらに節税余地を増やしたい

- 月々の拠出余力があり、60歳まで引き出さないと決めている

どちらが正解かは、勤務先の退職金制度・年収・家族構成・手元流動性によって変わります。「iDeCoが良い」「新NISAが良い」という一般論ではなく、ご自身の条件に当てはめて判断することが大切です。

私自身のケース:退職金が少ない会社だからこそ企業型DCをフル活用

制度の話が続きましたので、ここで私自身の経験を共有します。

私はもともとiDeCo(個人型)に加入していましたが、勤務先が企業型DCを導入したタイミングで移管し、現在は企業型DCに月3.6万円(会社の上限額)を拠出しています。

企業型DCをフル活用している理由の中心にあるのは、勤務先の退職金が少ない設計であることです。

退職金が少ないということは、退職所得控除の枠を退職金だけで使い切る可能性が低いということです。つまり、DC一時金を受け取る際にも控除の余地が残りやすく、税効率よく受け取れる可能性が高くなります。

上述した「退職金が充実している会社ほど注意が必要」という話は、裏を返せば「退職金が少ない会社はDCのメリットを享受しやすい」ということでもあります。

勤続年数・退職金の見込み額と、退職所得控除の枠を自分なりに計算しておくことで、iDeCo・DCをどこまで活用するかの判断軸になります。

関連記事

この記事で整理した基礎知識を前提に、次の記事でテーマ別に深掘りしています。

- iDeCo 2026年大改正まとめ|会社員が今すぐ確認すべき4月・12月の変更点

- iDeCoとNISAはどちらが得か?退職金の有無で答えが変わる理由

- iDeCoの受け取り方を徹底解説——一時金・年金・併用の損得を整理する

- マッチング拠出かiDeCoか 企業型DC向け判断フロー 2026年改正対応

まとめ

この記事で整理した内容を振り返ります。

| テーマ | 要点 |

|---|---|

| 3階建て構造 | 1階:国民年金、2階:厚生年金、3階①:企業型DB/DC(企業年金)、3階②:iDeCo |

| 3階の種類 | 企業型DB(確定給付)・企業型DC(確定拠出)・iDeCo・なし |

| マッチング拠出 | 従業員が企業型DCに上乗せ拠出できる制度。導入していない企業も多い |

| ライフプラン支援金 | 給与の一部をDC拠出に充てる企業側の制度設計 |

| 税メリット | 掛金控除・運用益非課税・受取時控除の3つ |

| デメリット① | 60歳まで引き出せない(流動性リスク) |

| デメリット② | 退職金との組み合わせで受取時の税負担が発生しやすい |

| 優先順位 | 投資初心者・退職金充実の方は新NISAを優先する方が合理的なケースが多い |

まずは手元の給与明細や、入社時にもらった制度資料・就業規則を開いて、「確定拠出年金」「確定給付」「企業年金」「ライフプラン支援金」といった記載があるかを確認するところから始めてみてください。自分の3階部分(企業型DB・DC・iDeCo・なし)が分かれば、退職金の見込み額と退職所得控除の枠を大まかに把握でき、iDeCoをどこまで使うかの判断軸になります。

何かの参考になれば幸いです。

よくある質問(FAQ)

Q. マッチング拠出とiDeCoは併用できますか?

併用できません。勤務先の企業型DCでマッチング拠出を利用している場合、iDeCoには加入できず、どちらか一方を選ぶことになります。勤務先がマッチング拠出を導入していない場合は、iDeCoの加入を検討することになります。

Q. 企業型DCとiDeCoは何が違いますか?

企業型DC(企業型確定拠出年金)は勤務先が掛金を拠出する企業年金、iDeCo(個人型確定拠出年金)は自分で加入して掛金を出す私的年金です。どちらも運用商品を自分で選び、掛金が所得控除・運用益が非課税になる点は共通しています。

Q. iDeCo・企業型DCは60歳より前に引き出せますか?

原則として60歳になるまで引き出せません。病気や住宅購入などでまとまったお金が必要になっても使えないため、生活防衛資金と、いつでも換金できる新NISAを先に確保してから検討するのが安全です。

Q. 退職金が多い会社ほどiDeCoで損をしやすいのはなぜですか?

退職所得控除は、退職金とiDeCo・DCの一時金を合算して管理されるためです。退職金だけで控除枠を使い切ると、DC一時金に控除の余地が残らず課税されやすくなります。受取年をずらす(2026年1月からは10年ルール)などの対策を、金融機関や税理士に相談しながら検討しましょう。

参考文献

免責事項: 本記事は情報提供を目的としたものであり、特定の投資・税務に関するアドバイスを提供するものではありません。記載している計算例は概算であり、実際の税負担は個人の所得状況・勤務先の制度・受取方法によって異なります。iDeCoや企業型DCの加入・拠出設定・受取方法については、加入先の金融機関または税理士・社会保険労務士にご相談ください。