「iDeCoの上限が上がるらしい」——ニュースで耳にしたものの、自分にどう影響するのかがピンと来ていないのではないでしょうか。

改正のニュースを前にして、こんな引っかかりを抱えていないでしょうか。

- 4月と12月で何がどう変わるのか、時系列がごちゃごちゃで分からない

- 企業型DCに入っている自分は、結局上限がいくらになるのか判断できない

- 節税効果が「年間○○円」と具体的な数字で見えてこない

2026年改正の影響を整理する軸は、「自分の企業年金の有無」と「年収」の2つです。 この2点が決まれば、4月・12月どちらの改正が自分に効くのか、年間いくらの節税になるのかが具体的に計算できます。

2026年改正の中身は、「企業年金あり/なしで上限額が変わる」「節税額は所得税率=年収で決まる」というシンプルな構造に集約されます。だからこそ、この2軸で整理すれば十分に判断できます。本記事では年収500万・700万・1,000万円の3パターンで具体的に試算します。

なお、本記事は特定の金融機関や運用商品を推奨するものではありません。制度改正の整理と節税試算に絞って解説します。iDeCo・企業型DCの基本的な仕組み(3階建て構造・DB/DCの違い・退職所得控除の概要)は、こちらの記事で整理しています。改正の前提知識として先に読んでおくと、本記事の内容がより理解しやすくなります。

企業型DC・iDeCoの基本を整理する|3階建て構造と税メリット・デメリット

この記事でわかること

- 2026年1月・4月・12月のiDeCo改正の全体像

- 2026年1月施行の10年ルール(退職金との受取タイミング規制の厳格化)

- 企業年金あり・なし別に何が変わるかの比較

- 年収500万・700万・1,000万円別の節税シミュレーション

- iDeCoの掛金は社会保険料(健保・厚年)に影響するか

- 改正を受けて「今やるべきこと」の整理

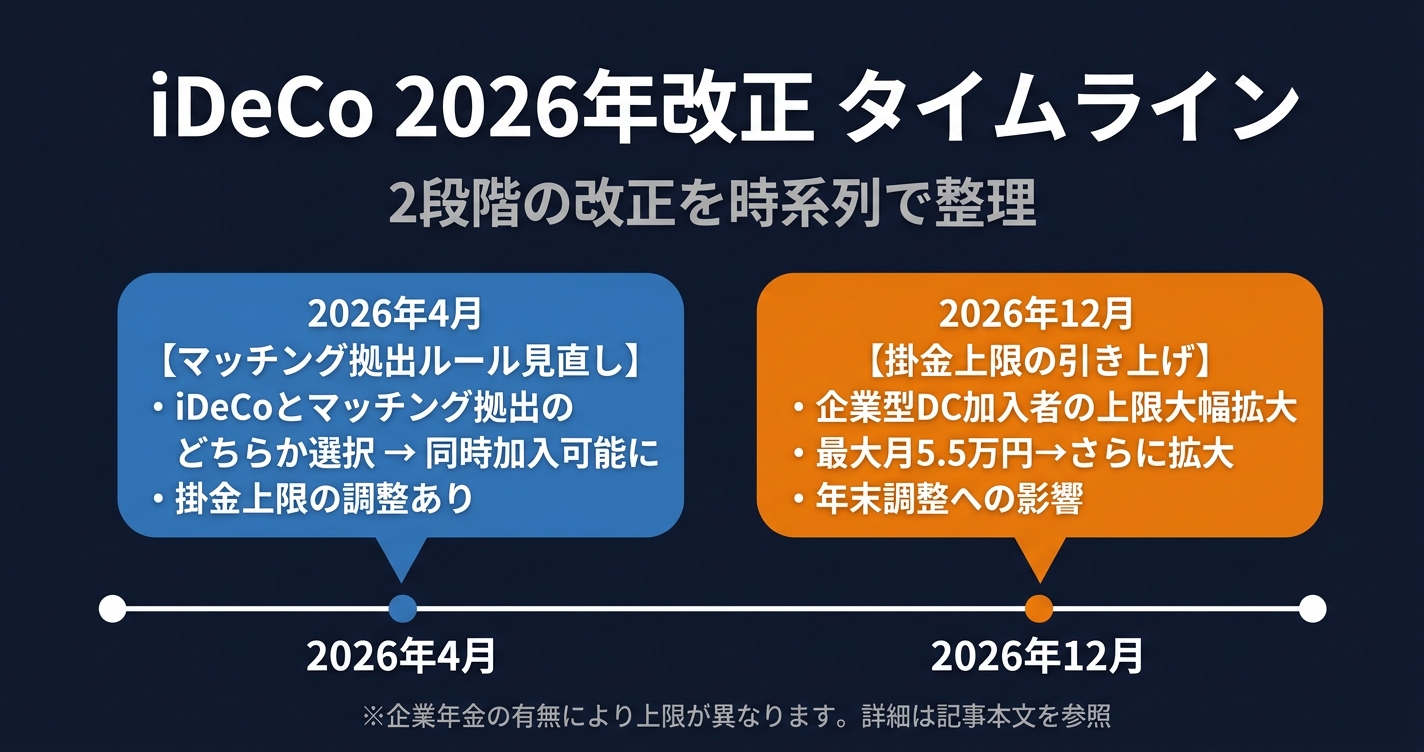

2026年のiDeCo改正:全体像を時系列で把握する

まず全体像を押さえておきましょう。2026年のiDeCo改正は、大きく2段階で実施されます。

| 時期 | 改正内容 |

|---|---|

| 2026年1月 | 退職金との受取ルール変更(5年→10年ルール) |

| 2026年4月 | マッチング拠出ルールの見直し(企業型DC加入者向け) |

| 2026年12月 | 掛金上限額の引き上げ(会社員・公務員向けに大幅拡充。新上限での拠出開始は2027年1月分から) |

4月の改正は、企業型確定拠出年金(企業型DC)加入者に関わるルール整備です。12月の改正は掛金上限額そのものが変わるもので、より広範囲に影響します。

なお、掛金上限の引き上げは法律(政令)上の施行が2026年12月ですが、実際に新しい上限額で積み立てられるのは2027年1月の掛金(引き落とし分)からです。「2026年12月分からすぐ6.2万円出せる」わけではない点に注意してください。本記事では施行ベースで「2026年12月改正」と表記しています。

2026年4月改正:マッチング拠出の上限ルール撤廃

マッチング拠出とは何か

マッチング拠出とは、企業型DCにおいて「会社が拠出する掛金に対して、従業員が自分でも掛金を上乗せして拠出できる仕組み」を指します。

4月改正で何が変わるか

これまでのルールでは、加入者掛金(従業員が自分で出す分)は、事業主掛金(会社が出す分)を超えてはならないという制約がありました。

例:会社が月1万円拠出している場合、社員が上乗せできるのも最大1万円まで。

2026年4月の改正により、この「会社の拠出額を超えてはいけない」という上限ルールが撤廃されます。改正後は、合計額が法定の月額上限内であれば、会社の拠出額を超える金額を自分で追加拠出することも可能になります。

例:会社が月1万円拠出していても、自分で4万円以上を拠出するような設定が可能になる(合計が上限内の範囲で)。

変わらないこと:マッチング拠出とiDeCoの併用は引き続き不可

なお、「マッチング拠出を選択しているとiDeCoに加入できない」という制約は、この改正後も変わりません。マッチング拠出とiDeCoは、いずれか一方のみを選択する関係が続きます。

- マッチング拠出を利用する場合:口座管理手数料ゼロのメリットがある代わりに、iDeCoは使えない

- iDeCoを利用する場合:マッチング拠出は使えないが、金融機関の商品選択の自由度が高い

留意点

マッチング拠出の上限ルール撤廃は、各企業が規約変更・社内制度・システム対応を行って初めて実施できます。実際に利用できるタイミングは会社ごとに異なるため、勤務先への確認が必要です。

2026年12月改正:掛金上限額の引き上げ

施行と適用のタイミング:以下の引き上げは2026年12月施行ですが、新上限での拠出が実際に始まるのは2027年1月の掛金からです。

加入年齢が70歳未満まで拡大

現行制度では iDeCo に加入できるのは原則 60 歳未満(一部条件で 65 歳未満)でしたが、2026年12月以降は 70歳未満 まで加入できるようになります。働く期間が長くなっている現状に合わせた改正で、60代で会社員として勤務している方も引き続き拠出を続けられます。

この改正は、会社員全般に最も大きなインパクトを与えます。掛金上限が現行の2倍以上に拡大されるためです。

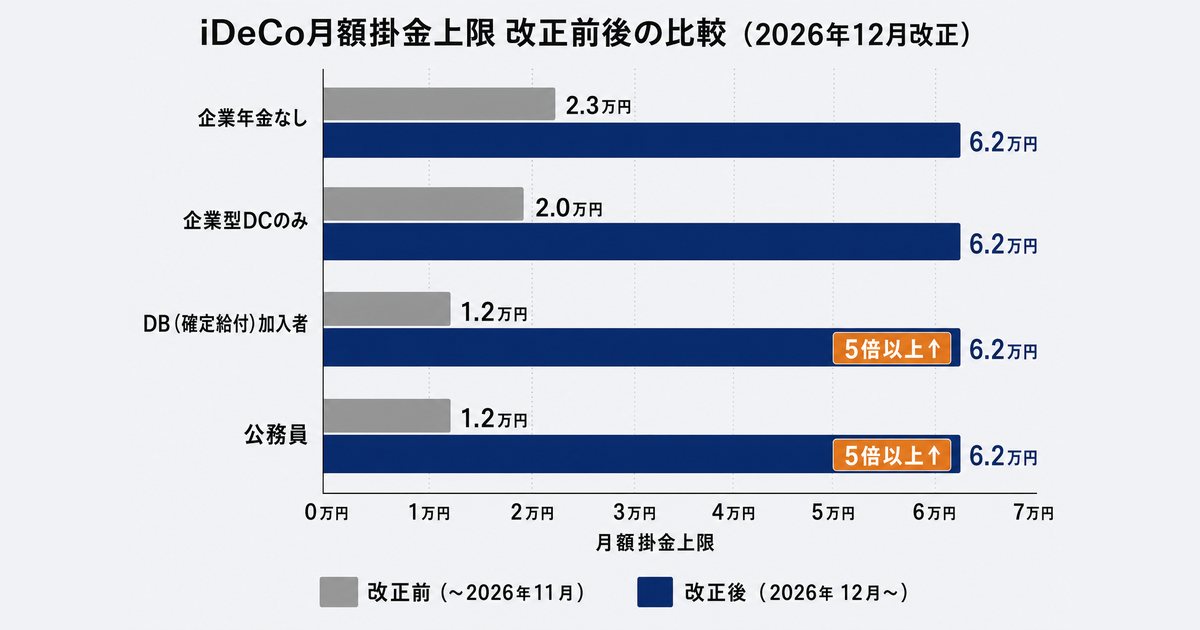

現行の掛金上限額(2026年11月まで)

| 加入者区分 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業者(第1号被保険者) | 6.8万円 | 81.6万円 |

| 会社員(企業年金なし) | 2.3万円 | 27.6万円 |

| 会社員(企業型DCのみ) | 2.0万円 | 24.0万円 |

| 会社員(確定給付型年金あり) | 1.2万円 | 14.4万円 |

| 公務員 | 1.2万円 | 14.4万円 |

改正後の掛金上限額(2026年12月以降)

| 加入者区分 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業者(第1号被保険者) | 7.5万円 | 90.0万円 |

| 会社員(企業年金なし) | 6.2万円 | 74.4万円 |

| 会社員(企業型DCのみ) | 6.2万円 | 74.4万円 |

| 会社員(確定給付型年金あり) | 6.2万円 | 74.4万円 |

| 公務員 | 6.2万円 | 74.4万円 |

企業年金の有無を問わず、会社員・公務員の月額上限が最大6.2万円に引き上げられます。これまで月1.2万円が上限だった確定給付型年金(DB)加入者にとっては、5倍以上の拡充です。

ただし、ここで言う6.2万円は「iDeCo単体でいくらでも出せる」という意味ではありません。企業型DCや確定給付型年金がある場合は、その会社拠出分との合算で月6.2万円が上限になります。つまり、企業年金が手厚い人ほどiDeCoに回せる枠は小さくなり、全員が一律に6.2万円フルで拠出できるわけではありません。会社が拠出している金額によって実際にiDeCoに回せる金額は変わるため、具体的な金額は勤務先または金融機関にご確認ください。

企業年金あり・なし別:何がどう変わるか

ご自身がどのケースに該当するかを確認すると、改正の恩恵を具体的にイメージしやすくなります。

企業年金なし(第2号被保険者)の場合

現行:月2.3万円 → 改正後:月6.2万円

最もシンプルに恩恵を受けるケースです。掛金をそのまま2.3万円から6.2万円まで引き上げられます。

企業型DCのみ加入の場合

現行:月2.0万円 → 改正後:月6.2万円(企業拠出額との合算上限あり)

企業が拠出している金額によって、実際に拠出できるiDeCo掛金は変わります。自社の企業型DCで会社が毎月いくら拠出しているかを確認してください。

確定給付型年金(DB)加入の場合

現行:月1.2万円 → 改正後:月6.2万円(企業拠出換算額との合算上限あり)

改正による恩恵が最も大きいケースです。ただし、DBの拠出換算額の計算は複雑なため、金融機関や会社の人事部門への確認が必要です。

年収別の節税インパクト:シミュレーション

ここからは、改正後の上限まで拠出した場合の節税効果を年収別に試算します。iDeCoの掛金は「小規模企業共済等掛金控除」として全額が所得控除の対象になるため、拠出額が大きくなるほど節税効果も大きくなります。

計算の前提条件

- 所得税の税率は課税所得に応じた超過累進税率を適用

- 住民税率は一律10%

- 年収から給与所得控除・基礎控除(48万円)のみ差し引いた簡易計算

- 社会保険料控除・その他控除は考慮しない(実際の節税額は前提により変動します)

- 2026年12月以降の改正後の上限(月6.2万円・年74.4万円)を適用

- 企業年金なしの会社員を想定

年収500万円の場合(限界税率 約20%・所得税10%+住民税10%)

| 月額掛金 | 年間掛金 | 年間節税額(目安) |

|---|---|---|

| 2.3万円(改正前上限) | 27.6万円 | 約5.5万円 |

| 6.2万円(改正後上限) | 74.4万円 | 約14.9万円 |

節税増加額:約9.4万円/年

年収500万円の場合、給与所得は約356万円(給与所得控除144万円を差し引いた額)となり、そこから基礎控除48万円を引いた課税所得は約308万円です。所得税率10%のブラケット(195〜330万円)に収まり、住民税10%と合わせた限界税率は約20%となります。

年収700万円の場合(限界税率 約30%・所得税20%+住民税10%)

| 月額掛金 | 年間掛金 | 年間節税額(目安) |

|---|---|---|

| 2.3万円(改正前上限) | 27.6万円 | 約8.3万円 |

| 6.2万円(改正後上限) | 74.4万円 | 約22.3万円 |

節税増加額:約14.0万円/年

年収700万円では課税所得が約468万円となり、所得税率20%のブラケット(330〜695万円)に収まります。住民税10%と合わせた限界税率は30%です。

年収1,000万円の場合(限界税率 約33%・所得税23%+住民税10%)

| 月額掛金 | 年間掛金 | 年間節税額(目安) |

|---|---|---|

| 2.3万円(改正前上限) | 27.6万円 | 約9.1万円 |

| 6.2万円(改正後上限) | 74.4万円 | 約24.6万円 |

節税増加額:約15.4万円/年

年収1,000万円では課税所得が約756万円となり、所得税率23%のブラケット(695〜900万円)に掛かる部分が大きくなります。住民税10%と合わせた限界税率は33%です。年収が高くなるほど所得税率が上がるため、iDeCoの所得控除による節税効果がより大きくなります。

iDeCoの掛金は社会保険料を減らせるか?

先に結論をお伝えすると、iDeCoの掛金は社会保険料(健康保険・厚生年金)には影響しません。

社会保険料は「標準報酬月額」をもとに計算されます。これは毎月の給与・賞与の金額から算出されるもので、iDeCoの掛金(給与とは別に口座から引き落とされる)は算定対象に含まれません。

| 控除の種類 | iDeCoの効果 |

|---|---|

| 所得税 | ○ 節税できる(所得控除で課税所得が減る) |

| 住民税 | ○ 節税できる(前年所得に基づき減額) |

| 社会保険料(健保・厚年) | ✗ 変わらない(標準報酬月額ベースのため) |

「iDeCoで社会保険料も減らせる」と誤解されやすいポイントです。上記シミュレーションで示した節税額はあくまで所得税・住民税の軽減効果であり、社会保険料の削減とは別物として理解しておきましょう。

なお、社会保険料の計算対象となる「標準報酬月額」を抑える手段としては、残業時間の調整や賞与タイミングの工夫などが挙げられますが、これはiDeCoとは別の話になります。

2026年1月施行:退職金との受取ルール変更(10年ルール)

2026年改正のうち、受取時(出口)に関わる改正として、2026年1月に「10年ルール」が施行されました。掛金上限の引き上げとは別に、iDeCoと会社退職金を受け取るタイミングに関するルールが厳格化されています。

旧5年ルールから新10年ルールへ

iDeCoの一時金と会社退職金を同じ年か近い年に受け取ると、退職所得控除が重複して削減されるという調整ルールがあります。受取順序によって適用される期間が異なり、2026年1月の改正で変更があったのは「iDeCoを先に受け取り、退職金を後で受け取る方向」のみです。

| 受取順序 | 重複排除期間 | 2026年改正 |

|---|---|---|

| iDeCo先 → 退職金後(10年ルール) | 前年以前9年内で控除が調整される(10年以上空ければ回避) | 旧5年 → 新10年に拡大 |

| 退職金先 → iDeCo後(19年ルール) | 前年以前19年内で控除が調整される(20年以上空ければ回避) | 変更なし |

どのような人が影響を受けるか

次の条件をすべて満たす方が影響を受けます。

- 勤務先に退職金制度がある(特に大企業・公務員)

- iDeCoに加入している

- 退職金とiDeCo一時金の受取が同時期、または近い時期になる予定がある

ここで誤解しやすいのが、控除が調整される基準です。重複排除は退職金の「金額」ではなく、勤続期間とiDeCo加入期間が「重複した年数」で判定されます。両者が重なっている期間の分だけ、後から受け取る側の退職所得控除が削られる仕組みです。

たとえば会社員としての勤続期間と、iDeCoに加入していた期間が10年重なっていれば、その10年分の控除が調整(除外)されます。逆に、重なっていない期間の控除は残ります。退職金の金額がいくら大きくても、それだけでiDeCo側の控除がゼロになるわけではありません。

iDeCoの加入期間が長く、それが勤続期間と重なるほど、調整される控除も大きくなります。掛金上限が拡大される12月改正で積立を増やす場合も、効くのは「金額」ではなく「加入期間の重なり」だという点を押さえておきましょう。

受取順序によって回避難易度が異なる

iDeCoを先に受け取る場合(10年ルール)は、退職金の受取まで10年以上空けることで控除の調整を回避できます。一方、退職金を先に受け取った後にiDeCoを受け取る場合(19年ルール)は、20年以上の間隔を空けないと調整の対象になります。60歳定年で退職金を受け取った場合、iDeCoを20年後(80歳以降)まで延ばすことは受取期限(75歳)との関係で不可能なため、多くの会社員は「調整を完全に回避する」ことはできません。

ただし、調整対象になっても控除がゼロになるわけではありません。削られるのはあくまで「重複した年数分」で、重複しない期間分の控除は使えます。たとえば60歳で退職金、65歳でiDeCoを受け取る場合でも、iDeCo加入期間のうち勤続期間と重ならない年数分(60歳以降も加入を続けた期間など)は、iDeCo側の退職所得控除として活用できます。「完全回避は難しいが、重複しない期間分は活かせる」というのが実際のところです。

iDeCoを年金形式(分割受取)にすることで退職所得ではなく雑所得として毎年受け取る方法もありますが、公的年金等控除との兼ね合いがあります。どちらが有利かはその時点の収入・控除状況によって異なるため、税理士等の専門家への相談をおすすめします。受取設計の詳細は企業型DC・iDeCoの基本を整理する|3階建て構造と税メリット・デメリットで解説しています。

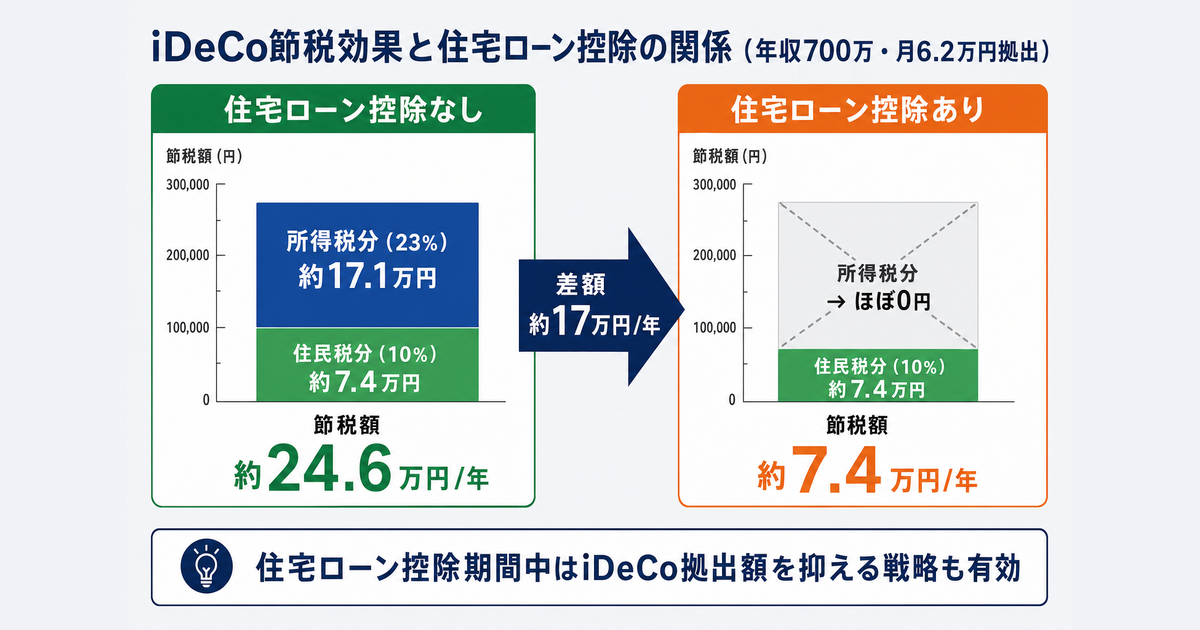

住宅ローン控除を使っている人は要注意

押さえておきたいのは、住宅ローン控除を満額使い切っている方は、iDeCoの所得税分の節税効果が目減りする可能性がある点です。

なぜ「控除枠の喰い合い」が起きるのか

住宅ローン控除は「税額控除」で、所得税から直接差し引かれます。一方iDeCoの掛金は「所得控除」で、課税所得を減らす仕組みです。

iDeCoで課税所得が減ると → 計算される所得税も減る → そこから住宅ローン控除を引こうとしても、引ける所得税自体が小さくなっている、という現象が起きます。

具体例:年収700万・住宅ローン控除30万円のケース

仮に住宅ローン控除で所得税がほぼゼロになっている方がiDeCoで月6.2万円拠出した場合、所得税分の節税効果(年収700万なら税率20%相当)はほぼ無くなり、住民税分(10%)の節税のみが残る可能性があります。

この場合、年間節税額の試算は以下の通りです。

- 想定節税額(控除なし):年74.4万円 × 30% = 約22.3万円

- 実質節税額(住宅ローン控除で所得税ゼロ):年74.4万円 × 10% = 約7.4万円

差額は年15万円弱。住宅ローン控除の残期間(最大13年)と重なる方は、iDeCo拠出額を抑えて、住宅ローン控除終了後に増額するという戦略もあり得ます。

ただし、住民税からの控除には上限があり、住宅ローン控除の控除しきれない分が翌年度の住民税から差し引かれる仕組みもあるため、実際の影響は人それぞれです。源泉徴収票と住宅ローン控除の年末残高証明書をもとに、税理士やシミュレーターで確認することをおすすめします。

退職金との受取タイミングや出口設計については、企業型DC・iDeCoの基本を整理する|3階建て構造と税メリット・デメリットで詳しく解説しています。

節税だけが目的ではない:iDeCoの「真の価値」

節税効果を数字で示してきましたが、iDeCoの恩恵は所得控除だけではありません。次の3つの税優遇が組み合わさって効いてきます。

iDeCoの3つの税優遇:

- 掛金の全額所得控除(毎年の節税)

- 運用益が非課税(通常、投資利益には約20%課税される)

- 受取時の控除(一時金受取なら退職所得控除、年金受取なら公的年金等控除)

特に「運用益が非課税」の効果は、運用期間が長くなるほど複利で大きくなります。月6.2万円を30年間・年率5%で運用した場合、通常課税口座との差額は数百万円規模になることがあります(前提条件により大きく変動します)。

私自身のiDeCo・企業型DC経験

制度解説が続きましたが、私自身の経験も共有します。

もともとiDeCoに個人で加入していましたが、勤務先が企業型DC(確定拠出年金)制度を導入したタイミングで移管し、現在はiDeCoではなく企業型DCで運用しています。掛金は会社が認める最大額の月3.6万円を拠出しています。

最大額まで拠出している理由は、次の2つです。

理由①:退職金が少ないため節税メリットが大きい

私の会社は一般的な大企業と比べて退職金が少ない設計になっています。退職金が少ない分、税制優遇のある確定拠出年金をフル活用することで、老後資金の形成と節税を同時に進められると判断しています。

理由②:妻の目の届かない場所で投資できる

書き出してみると、実はこちらの方が大きい理由かもしれません。

我が家では家計は妻が管理しており、妻は投資に消極的です。そのため家計の投資比率はゼロで、普通預金に現金が積み上がっている状況が続いています。私の勤務先では確定拠出年金の掛金が給与明細に載らず、妻が把握しにくい仕組みになっています。家計の範囲外で投資を進められるこの仕組みは、私にとって実質的な「見えない積立投資」として機能しています。ただし、これは妻を欺くための手段ではなく、老後資金づくりの役割分担として本人には伝えたうえで活用しているものです。

「節税のために使う」だけがiDeCo・企業型DCの動機ではなく、家庭の事情が絡むリアルな使い方をしている方も多いのではないかと思います。

月3.6万円を20年続けると、いくらになるか

「上限まで拠出しないと損」といった情報をよく見かけますが、まずは現実的な数字で確認してみます。

月3.6万円・年率5%で運用した場合の試算:

| 運用期間 | 積立元本 | 試算額(年率5%の場合) |

|---|---|---|

| 20年 | 約864万円 | 約1,480万円 |

| 30年 | 約1,296万円 | 約3,000万円 |

(年率5%は仮定値です。実際の運用成果は市場環境によって変動します)

月3.6万円を淡々と積み立てるだけでも、20年後には老後資金として相応の規模になります。12月改正で「6.2万円まで拠出できる」ようになるとはいえ、それがすべての人にとって正解ではありません。

老後に資金を回しすぎることへの警戒感

制度の上限まで使い切ることを目標にしがちですが、iDeCoや企業型DCの資金は60歳まで引き出せません。老後のために今の生活を削りすぎるのも、それはそれで問題だと感じています。

私自身、家計の裁量権が限られているため、掛金を大幅に増やすという選択肢は現実的ではありません。それでも月3.6万円を会社の制度の中で続けているのは、「今の生活を大切にしながら、将来の資金もつくる」バランスを意識しているからです。

制度の改正に一喜一憂するより、自分のライフプランに合った金額を長期間続けることの方が、老後資金形成においては本質的だと考えています。

改正後に「やるべきこと」チェックリスト

2026年の改正を受けて、今確認しておくべきことを整理します。まずは自分がiDeCoに加入しているか(または企業型DCの対象か)を確認し、未加入の方はこの章の最後の「iDeCo未加入の方」から読んでみてください。

1月改正(10年ルール)に関して

- 勤務先の退職金制度・概算退職金額を確認する

- 定年退職の予定時期とiDeCo受取タイミングの間隔を大まかに試算する

- 退職金が1,500万円を超える見込みの方は、受取設計を税理士に相談することを検討する

4月改正(マッチング拠出×iDeCo併用)に関して

- 自社の企業型DCでマッチング拠出を利用しているか確認する

- マッチング拠出とiDeCoを併用できる条件・上限を会社の担当部署に確認する

12月改正(掛金上限引き上げ)に関して

- 自分の加入区分(企業年金なし・企業型DCのみ・DBあり)を確認する

- 現在の掛金設定を見直し、上限まで引き上げるかどうか検討する

- 月々の家計で「無理なく拠出できる金額」を計算する

- 60歳まで引き出せない点を踏まえ、手元流動性を確認する

iDeCo未加入の方

- 自分が加入できる区分かどうか確認する(企業型DCの規約による制限がある場合も)

- 証券会社・銀行などでiDeCo口座の開設を検討する

まとめ

2026年のiDeCoは、会社員にとって「使い勝手が大きく向上する」節目の年です。

特に12月の掛金上限引き上げ(月2.3万円→6.2万円)は、年収700万円で約14.0万円、年収1,000万円で約15.4万円の節税増加が見込める規模感です。

ただし、iDeCoには60歳まで資金を引き出せないという制約があります。節税効果の大きさに目が行きがちですが、「いつ使う資金か」を確認した上で、自分のライフプランに合った掛金設定を選ぶことが大切です。

まずは自分の加入区分と、現在の掛金設定を確認するところから始めてみましょう。

関連記事

iDeCo・企業型DC関連の記事はこちらにまとめています。改正後の掛金設定・受け取り方・NISAとの使い分けまで、あわせてご覧ください。

- 企業型DC・iDeCoの基本を整理する|3階建て構造と税メリット・デメリット — 公的年金との3階建て構造、税メリットと受取時リスクを基本から整理

- iDeCoの受け取り方を徹底解説——一時金・年金・併用の損得を整理する — 退職所得控除・2分の1課税・10年ルールなど、受け取り段階の損得を整理

- iDeCoとNISAはどちらが得か?退職金の有無で答えが変わる理由 — iDeCoとNISAの手取り比較。退職金の有無で結論が変わる理由

- マッチング拠出かiDeCoか 企業型DC向け判断フロー 2026年改正対応 — 企業型DC加入者がマッチング拠出とiDeCo併用を選ぶ判断フロー

参考文献

- iDeCoがパワーアップします(拠出限度額の引き上げ)(PDF)|厚生労働省

- iDeCoの加入可能年齢の引き上げ(PDF)|厚生労働省

- iDeCoの加入資格・掛金・受取方法等|iDeCo公式サイト(国民年金基金連合会)

注記: 本記事の節税額シミュレーションは概算であり、実際の節税額は所得控除の状況・社会保険料・その他の控除により変わります。iDeCoの制度詳細や具体的な掛金設定については、加入先の金融機関または税理士にご確認ください。