「新NISAは始めたけれど、本当にこの使い方で合っているのだろうか」——口座を開いて積立も設定したのに、いざ運用が始まると不安が増えていませんか。

例えば、次のような不安を抱えていませんか。

- ネットで「NISAで失敗する人」の記事を見て、自分も同じ落とし穴にハマっていないか心配になった

- 配当の受取方式・損益通算・実質コストといった用語が、なんとなくしか理解できていない

- 暴落が来たときに自分が冷静でいられる自信がない

結論から言うと、新NISAで気をつけたいポイントは大きく5つにまとめられます。そして5つのうち、本当に資産形成を壊しかねないのは 「落とし穴5:暴落時の早期売却」 ただ1つです。残り4つは知っていれば淡々と回避できる、いわば「設定の確認作業」レベルの話です。

なぜ落とし穴5だけ別格なのか。それは、他の4つが「数千円〜数万円の機会損失」で済むのに対し、暴落時の狼狽売りだけは 長期で数百万円単位の差 を生むからです。本記事ではこの濃淡をはっきり分けて整理し、5つを「軽い設定確認から入って、最後に最大リスク」の順で確認していきます。

筆者は金融システムに20年関わってきた金融SEです。証券保管振替機構(ほふり)経由の配当処理、特定口座の損益通算ロジック、投信の基準価額計算といった「制度の裏側」にも近い場所で仕事をしてきました。本記事はその視点から、落とし穴の「仕組み」と「回避策」をセットで整理するものです。

なお、本記事は特定の商品を推奨するものではありません。最終的な投資判断は必ずご自身で行ってください。また数値・制度内容は2026年5月時点の金融庁・国税庁・各証券会社公表値に基づきますが、最新情報は各社公式サイトでの確認を推奨します。

※ 本記事には一部アフィリエイトリンクを含みます。紹介している証券会社はすべて筆者自身の利用経験または一次情報をもとに選定しており、報酬を優先した選定はしていません。

この記事でわかること

- 新NISAで損する5つの落とし穴の全体像と、それぞれのダメージの大小

- 配当の「株式数比例配分方式」を設定し忘れたときに何が起こるか

- 損益通算・繰越控除がNISAで使えない構造的な理由

- 信託報酬とは別の「実質コスト」が長期で効いてくる仕組み

- 暴落時の早期売却が、なぜ資産形成失敗の最大要因なのか

- 5つを全部回避するためのチェックリスト

結論──新NISAで気をつけたい5つの落とし穴一覧

最初に、本記事で扱う5つの落とし穴を「軽い設定確認 → 最後に最大リスク」の順で整理します。

| # | 落とし穴 | 想定ダメージ | 主な原因 |

|---|---|---|---|

| 1 | 配当の受取方式が「株式数比例配分」になっていない | 配当の非課税が無効化(年数千〜数万円) | 設定確認漏れ |

| 2 | 損益通算・繰越控除が使えない盲点 | 損失を出した場合の税負担増 | 制度の構造理解不足 |

| 3 | 信託報酬だけ見て「実質コスト」を見落とす | 年0.05〜0.3%程度の超過コスト | 商品選びの知識不足 |

| 4 | 旧NISA→新NISA移行時の設定ミス | 積立先が特定口座のままで非課税枠を活かせない | 移行手続きの理解不足 |

| 5 | 暴落時の早期売却 | 数十万〜数百万円規模 | 心理的要因(リスク許容度を超えた金額投資) |

ご覧の通り、ダメージのスケールが圧倒的に大きいのは落とし穴5「暴落時の早期売却」だけです。残り4つは 「確認すれば回避できる定型作業」 のレベルにとどまります。

ですので本記事の読み方としては、落とし穴1〜4は「自分の口座で該当しないか」を流し読みでチェック。最後の落とし穴5だけは しっかり腹落ちさせることが大事です。

落とし穴1:配当の受取方式が「株式数比例配分」になっていない

最初に確認したいのは、配当金の受取方式の設定です。

結論:株式数比例配分方式以外を選んでいると、NISA口座で買った株の配当が非課税にならず、20.315%が源泉徴収されます。

なぜこの設定が必要なのか

国内株式の配当金受取方式には、主に以下の4つがあります(証券会社により名称が多少異なります)。

| 方式 | 受取場所 | NISAでの非課税 |

|---|---|---|

| 株式数比例配分方式 | 証券口座(株を持っている口座) | ○ 非課税になる |

| 登録配当金受領口座方式 | 指定した1つの銀行口座 | × 課税される |

| 個別銘柄指定方式 | 銘柄ごとに指定した口座 | × 課税される |

| 配当金領収証方式 | ゆうちょ等の窓口で受領 | × 課税される |

NISAの配当非課税は、配当金が 「株を保有しているNISA口座に直接入金される」 ことを前提に設計されています。銀行口座や郵便局窓口で受け取る形式を選んでいると、税制上は「NISA口座を経由していない配当」とみなされ、通常通り20.315%が源泉徴収されてしまいます。

確認・変更方法

設定は証券会社のマイページから簡単に変更できます(例:SBI証券・楽天証券いずれも「口座管理」→「お客様情報」あたりから1〜2分で完了)。

「自分は配当株は持っていないからインデックス1本」という人も、将来高配当株や個別株に手を広げる可能性がある以上、最初に株式数比例配分方式にしておくのが安全です。投資信託の分配金には影響しない設定ですが、ETFや個別株を組み入れた瞬間に効いてくる項目です。

ダメージ規模

設定漏れで失う金額は年間数千円〜数万円程度です。長期では累積しますが、暴落時の狼狽売りに比べれば限定的な影響にとどまります。気づいた時点で直せば、それ以降は問題ありません。

【金融SE視点】配当の受取方式が「ほふり経由」かどうかで結果が変わる構造

落とし穴1の「株式数比例配分方式」だけが非課税になる理由を、金融SEの視点から少し掘り下げます。仕組みを理解しておくと、設定の重要性が腹落ちしやすくなります。

国内株式の配当はどう支払われているのか

国内上場株式の配当金は、 証券保管振替機構(通称「ほふり」) を経由して支払われています。ほふりは、上場株式の電子化・名義管理を一元的に行っている機関で、配当金支払いの中継地点でもあります。

配当の流れをざっくり書くと次の通りです。

- 発行会社(例:トヨタ自動車)が配当金を決定

- 発行会社が「権利確定日時点の株主名簿」を確定

- 株式数比例配分方式:ほふり経由で、株主の証券口座に直接振り込まれる

- 登録配当金受領口座方式:発行会社が、株主が指定した銀行口座に直接振り込む

なぜ「株式数比例配分方式」だけがNISA非課税の対象なのか

NISA口座は、税務上「非課税口座」として証券会社で管理されています。配当が 証券会社のNISA口座に直接入金される 経路(つまり株式数比例配分方式)であれば、入金時点で「NISA口座経由の配当」と認識でき、源泉徴収が免除されます。

一方、登録配当金受領口座方式では、配当金が 発行会社から株主の銀行口座に直接 支払われるため、証券会社のNISA口座を経由しません。税務上「NISA口座を介していない配当」と扱われ、通常通り20.315%が源泉徴収されます。

仕組みを知ってしまえばシンプルな話で、「非課税の経路を通すには、ほふり→NISA口座 という経路を選ぶ必要がある」というだけです。これが NISA口座を開設しただけでは不十分で、配当受取方式の設定が必須 である理由です。

銘柄単位の指定方式は要注意

「個別銘柄指定方式」を選んでいる場合、銘柄ごとに受取口座を指定できます。一見便利ですが、銘柄ごとに指定を間違えるとNISA口座の銘柄でも非課税にならないリスクがあります。よほどの事情がない限り、 株式数比例配分方式に統一 しておくのが安全です。

落とし穴2:損益通算・繰越控除が使えない盲点

NISA口座での損失は、特定口座・一般口座の利益と相殺できません。また翌年以降3年間の繰越控除もできません。

制度上の構造

NISAは「非課税口座」です。利益が出ても税金がかからない代わりに、損失が出ても税制上「損失と認識されない」という構造になっています。

| 項目 | 特定口座 | NISA口座 |

|---|---|---|

| 利益への課税 | 20.315% | 非課税 |

| 他口座との損益通算 | ○ できる | × できない |

| 損失の3年間繰越控除 | ○ できる | × できない |

| 配当との損益通算 | ○ できる(要・申告分離課税) | × できない |

このため、NISA口座で大きな含み損を抱えたまま売却すると、特定口座で出た利益との相殺ができず、結果的に課税ベースが大きくなることがあります。

この盲点が効くケース

具体的には次のような場面で影響します。

- NISA口座で個別株を100万円の損失で売却

- 同じ年に特定口座で別の株を100万円の利益で確定

通常の特定口座同士であれば、損益通算により課税対象が0円になります。しかしNISAの100万円損失は税制上「なかったこと」になるため、特定口座の100万円利益にそのまま約20万円が課税されます。

回避策

回避策はシンプルで、 NISA口座では「長期保有が前提となる商品」だけを買う ことです。具体的には次の方針です。

- インデックス投信・全世界株式・S&P500 などコア資産はNISA口座

- 高配当ETF・連続増配株などキャッシュフロー狙いの長期保有銘柄もNISA口座

- 短期売買予定の個別株・テーマ株は 特定口座 で買う

「NISAは長期非課税枠であって、損失を出して売ることを想定していない口座」という大前提を頭に入れておけば、この落とし穴は自然に回避できます。

落とし穴3:信託報酬だけ見て「実質コスト」を見落とす

投資信託のコストは「信託報酬」だけではありません。

目論見書のいちばん目立つ場所に書かれている信託報酬は、コストの一部に過ぎません。実際にファンド保有期間中に差し引かれているのは 「実質コスト=信託報酬+隠れコスト」 です。

隠れコストには、売買委託手数料・有価証券取引税・保管費用・監査費用などが含まれます。これらは「運用の結果として発生する事後コスト」であるため、目論見書には書ききれず、運用報告書の「1万口当たりの費用明細」に事後的に開示されます。

実質コストは、多くのインデックスファンドで信託報酬の表示値より 年0.05〜0.3%程度高くなる のが一般的です。月3万円を30年積み立てるケースでは、コスト差0.1%でも最終資産で十数万円〜数十万円の差が生まれます。

確認方法

確認はシンプルです。

- 運用会社のサイトで「交付運用報告書」(最新版)を開く

- 「1万口当たりの費用明細」のセクションを見る

- 信託報酬と隠れコストの合計=実質コスト を確認する

2024年4月からは目論見書にも「総経費率」が記載されるようになったため、購入前の段階でも実質コストに近い数値を比較できるようになりました。

同じ「全世界株式」でも実質コストは違う

eMAXIS Slim 全世界株式(オール・カントリー)・楽天・プラス・オールカントリー・たわらノーロード 全世界株式は、どれも MSCI ACWI に連動する全世界株式インデックス投信ですが、信託報酬・実質コストには違いがあります。

詳細な3社比較とマザーファンド構造の解説は、深掘り記事 投資信託の実質コストとは|信託報酬の表示値だけでは見えない隠れコスト でまとめています。

ダメージ規模

年間数千〜数万円規模の機会損失で、長期で累積しても落とし穴5(暴落時の狼狽売り)と比べれば限定的です。気づいたタイミングで、より低コストの同種ファンドに乗り換えれば対応できます。

落とし穴4:旧NISA→新NISA移行時の設定ミス

2024年以降の積立先が、新NISA口座ではなく特定口座のままになっていないかを確認してください。

よくある設定ミス・確認事項の3パターン

| パターン | 内容 | 影響 |

|---|---|---|

| 積立先が特定口座のまま | 旧つみたてNISA→新NISAの自動切替がうまく行われず、新規買付が特定口座で処理されている | 非課税枠を使えていない(★これは要修正) |

| 旧NISA保有商品の扱い | 旧つみたてNISAで買った商品は、新NISAの非課税枠とは別枠で残る(制度上の仕様。ミスではない) | 売却タイミングを別途判断する必要がある |

| 金融機関変更の手続き漏れ | 別の金融機関で口座開設したが、前年中の手続きが間に合わず空白期間が発生 | その年の非課税枠を使えない |

確認方法

証券会社のマイページで以下を確認します。

- 積立設定の「口座区分」が 「NISA」または「新NISA」 になっているか

- 旧つみたてNISAの保有商品が「旧NISA」または「2023年以前のNISA」という別枠で管理されているか(これは正常な状態)

- 配当・分配金の受取方式が「株式数比例配分方式」になっているか(落とし穴1と再確認)

ダメージ規模

設定ミスに気づくのが遅れた期間分、特定口座で20.315%課税されながら運用していることになります。気づいた時点で積立先を新NISA口座に切り替えれば、それ以降は問題ありません。「年初の積立が始まる前」「年末の枠消化前」など、節目で1度確認しておけば十分です。

落とし穴5:暴落時の早期売却──資産形成失敗の最大要因

ここからが本記事の本題です。

これだけは、本当に避けてほしい落とし穴です。

他の4つの落とし穴は、知らずにハマっても「年間数千〜数万円の機会損失」で済みます。しかし暴落時の早期売却だけは違います。これは 長期の資産形成そのものを壊しかねない、最大のダメージ源 です。

インデックス投資で失敗する人の最大要因は「暴落時の狼狽売り」

長期インデックス投資は、過去の歴史を見る限り「20年以上保有し続ければプラスリターンに収束する」という統計的な事実があります。それでも個人投資家の多くが「インデックス投資で失敗した」と語るのはなぜか。

理由はシンプルで、 暴落の途中で売ってしまったから です。

積立を続けていれば最終的にプラスだったはずなのに、含み損が膨らんだ局面で耐えきれずに売却し、その後の回復局面を取り逃がす。これがインデックス投資における失敗パターンのほぼ全てです。

過去の暴落で「売却→回復取りこぼし」がどれだけのダメージを生んだか

過去2回の代表的な暴落で簡単な試算をしてみます(あくまで仮定の試算で、実際の値動きとは異なります)。

ケース1:リーマンショック(2008年)の底で売却していたら

- 2008年初に S&P500 連動商品に1,000万円投資

- 2009年3月の底値(高値から約-50%)で500万円まで下落

- ここで耐えきれずに全売却

その後 S&P500 は2026年5月時点までに 底値(2009年3月の666ポイント)から約8〜9倍、配当再投資込みなら10倍超 に成長しています。仮に売らずに保有し続けていれば、500万円が 2026年時点で4,000万〜5,000万円規模 になっていた計算です。「底で売る」という1度の判断ミスで、3,500万〜4,500万円規模の機会損失 が発生したことになります。

ケース2:コロナショック(2020年3月)の底で売却していたら

- 2020年初に1,000万円投資

- 2020年3月にコロナショックで約-30%、700万円まで下落

- ここで全売却

このとき売らずに保有していれば、わずか数ヶ月後(2020年8月頃)には元本を回復し、その後数年で2倍以上に成長していました。「数ヶ月の含み損に耐えられなかった」だけで、1,000万円超の機会損失 が発生する局面でした。

なぜ多くの人が暴落時に売ってしまうのか

人が暴落時に売る理由は、根本的には1つです。

リスク許容度を超えた金額を投資に回しているから。

「-30%下がっても淡々と積立を続けられる金額」を超えて投資していると、含み損の絶対額に耐えられず、心理的に売却ボタンを押してしまいます。1,000万円投資して-30%は300万円の損失。これが「生活に直結する金額」だと感じる人は、ほぼ間違いなく売ります。

狼狽売りをしないための事前準備

暴落時に売らないための準備は、暴落「が来る前」にしかできません。来てからでは遅いということです。

具体的には以下の3点です。

- 生活防衛資金を生活費6ヶ月〜2年分確保する(リベ大の基本ライン。会社員なら半年〜1年、自営業なら1年〜2年が目安)

- 「-50%下落しても淡々と積立を続けられる金額」までしか投資しない(リスク許容度の絶対量を決める)

- 下落時の対応をルール化しておく(「半額になっても積立は継続」「ニュースは見ない」など事前にメモする)

特に1番目の生活防衛資金は決定的に重要です。手元に半年分の現金があれば、暴落局面でも「最悪の場合でも半年は耐えられる」という心理的余裕が生まれます。逆にここが不十分だと、暴落=失業=生活破綻という連想が働き、ほぼ確実に売却に向かいます。

生活費の見直しは、投資を始める 前 に済ませておくべき作業です。詳しくは 投資を始める前の固定費見直し4ステップ で整理しています。

売らないこと自体が、最も価値のある投資行動

長期インデックス投資における最大の「行動」は、買い増しでも銘柄分析でもなく、 「何もしないこと」 です。

暴落が来ても、ニュースが騒がしくても、含み損が膨らんでも、積立設定を変えず、保有商品を売らない。この「何もしない」を続けられる人だけが、長期リターンを手にできます。

逆に言えば、新NISAで失敗する最大のパターンは 「動かしてしまうこと」 です。新NISAの非課税メリットも、損益通算ができない構造(落とし穴2で解説した通り)も、すべて「長期保有」を前提に設計されています。途中で売ってしまうと、制度上の優位性も同時に失われます。

繰り返しますが、本記事の5つの落とし穴のうち、これだけは本当に意識してください。残り4つは設定漏れで済みますが、これだけは 取り返しがつきません。

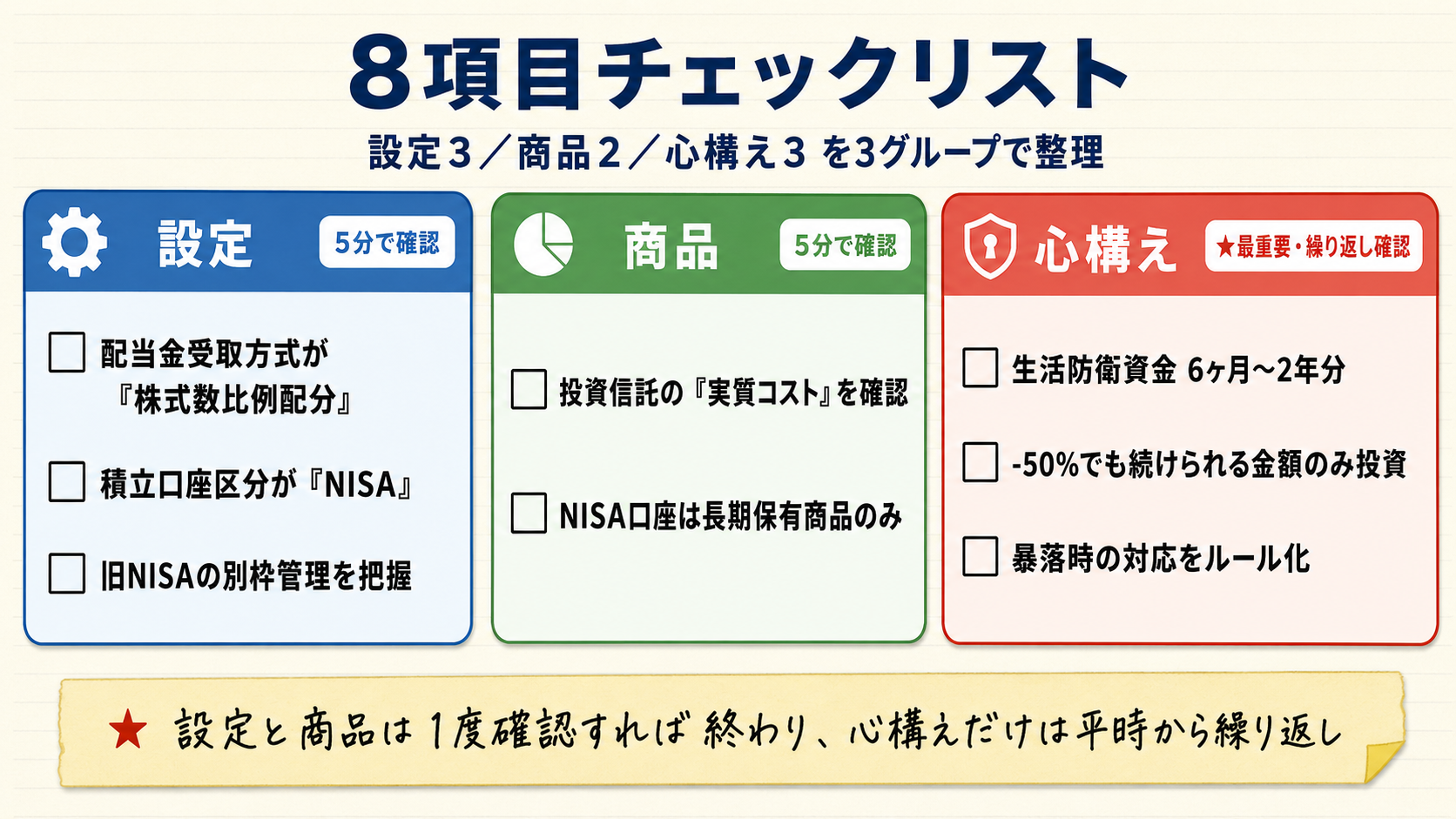

落とし穴を全部回避するチェックリスト

最後に、5つの落とし穴を一度に回避するためのチェックリストをまとめます。今日のうちに10分で確認してしまいましょう。

設定の確認(5分)

- 証券口座で配当金受取方式が「株式数比例配分方式」になっている(落とし穴1)

- 積立設定の口座区分が「NISA」または「新NISA」になっている(落とし穴4)

- 旧つみたてNISAの保有商品が、新NISAとは別枠で管理されているか把握している(落とし穴4)

商品の確認(5分)

- 保有している投資信託の「実質コスト」を運用報告書で確認した(落とし穴3)

- NISA口座に入れているのは長期保有予定の商品のみで、短期売買予定の個別株は特定口座に分けている(落とし穴2)

心構えの確認(最重要)

- 生活防衛資金として生活費6ヶ月〜2年分の現金を確保している(落とし穴5)

- 「-50%下落しても淡々と積立を続けられる金額」までしか投資していない(落とし穴5)

- 暴落時の対応を事前にルール化している(「半額になっても積立継続」「ニュースは見ない」等)(落とし穴5)

設定3項目・商品2項目・心構え3項目の計8項目です。設定と商品は1度確認すれば終わりですが、心構えだけは 暴落が来る前に繰り返し確認 しておく必要があります。

まとめ──暴落時に売らないこと、これが新NISAの最重要ルール

本記事の内容を振り返ります。

- 新NISAの落とし穴は5つに集約でき、そのうち 本当に資産形成を壊しかねないのは「落とし穴5:暴落時の早期売却」1つだけ

- 残り4つ(配当受取方式・損益通算・実質コスト・移行時の設定ミス)は、知っていれば淡々と回避できる確認作業レベル

- 暴落時に売らないための準備は、暴落「が来る前」にしかできない(生活防衛資金・リスク許容度・対応ルール化)

- 配当の株式数比例配分方式は、ほふり経由でNISA口座に直接入金される経路のみが非課税対象になる仕組み

新NISAは「長期で動かさないこと」を前提に設計された制度です。非課税メリットも、損益通算ができない構造も、すべて「20年・30年スパンでの長期保有」を想定して作られています。

ですので、最初にやるべき行動は1つだけです。 今日中に証券口座の設定を10分だけ確認 してください。配当受取方式・積立口座区分・実質コスト——どれも数分で確認できます。

そして暴落時の心構えは、平時のうちに固めておきましょう。具体的な投資判断軸を持ちたい方は、関連記事も併せてどうぞ。

NISAをまだ始めていない方は

新NISA口座は、銀行よりもネット証券で開くことを強くおすすめします。手数料・取扱本数・連携サービスの面で差が出るためです。本記事で言及した証券会社はこちらから口座開設できます。

- SBI証券(公式サイト) — 投信取扱本数が業界最多級・三井住友カード積立還元・住信SBIネット銀行との連携

- 楽天証券(公式サイト) — UIが分かりやすく初心者向け・楽天カード積立・楽天銀行連携で買付余力が自動反映

迷ったらSBI証券を選んでおけば失敗しにくいですが、楽天経済圏を活用している方は楽天証券が合いやすい構成です。詳しい比較はインデックス積立・高配当株投資に合った証券会社の選び方で解説しています。

関連記事

- オルカンとS&P500どっち?「迷ったらオルカン」の理由を金融SEが3つの判断軸で解説 — 新NISAで「何を買うか」の判断軸を整理した記事

- 投資信託の実質コストとは|信託報酬の表示値だけでは見えない隠れコスト — 落とし穴3の深掘り。運用報告書の見方まで解説

- 新NISAの成長投資枠で高配当株を買う戦略|インデックス投資との使い分け方 — つみたて枠と成長投資枠の使い分け方

- 投資を始める前の固定費見直し4ステップ — 暴落時に売らないための土台作り

- 2027年「こどもNISA」創設決定|ジュニアNISAとの違いと、今すぐできる準備 — 自分のNISA運用が固まったら、次は子ども名義の非課税枠も検討候補に

参考

- 金融庁「新しいNISA」

- 国税庁「NISA(少額投資非課税制度)」

- 証券保管振替機構(ほふり)

- 両学長 リベラルアーツ大学(YouTube) — 新NISAの基本的な使い方を解説する一次情報として

- リベシティ — 投資初心者の悩みや回答事例の参考情報として