「新NISAの成長投資枠、何を買えばいいのだろう」——つみたて枠は決まったけれど、成長投資枠の使い道で手が止まっていませんか。

成長投資枠の使い道で立ち止まると、こんな迷いが出てきます。

- 成長投資枠でも同じインデックスファンドを買っていいのか迷う

- 高配当株を入れたいけれど非課税の効果がどれくらいか分からない

- 「資産最大化」と「キャッシュフロー」のどちらを優先すべきか決められない

結論から言うと、「目的別に枠を分けて使う型」を持つことです。つみたて枠はインデックスで資産最大化、成長投資枠は高配当株でキャッシュフロー強化——この役割分担を決めれば、銘柄選びの迷いが大きく減ります。

この型が有効な理由は、新NISAの非課税メリットが、配当課税20.315%が丸ごと消える高配当株で特に大きく働くからです。本記事では、その効果を実際の数値で確認していきます。

「どちらが正解か」を断定する記事ではありません。判断軸を提供するスタンスでお読みください。

この記事でわかること

- つみたて枠・成長投資枠それぞれの役割を整理できる

- 成長投資枠で高配当株を持つ非課税メリットを数値で説明できる

- 自分の目的(資産最大化/キャッシュフロー)に合った使い分けを選べる

新NISAの制度をおさらいする

使い分けを考える前提として、まず制度の基本を簡単に確認しておきます。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯投資上限 | 合計1,800万円(うち成長投資枠は1,200万円まで) | |

| 対象商品 | 金融庁指定の投資信託・ETF | 上場株式・投資信託・ETFなど幅広く |

| 非課税期間 | 無期限 | 無期限 |

成長投資枠は、つみたて投資枠では買えない「個別株」や「高配当ETF」を購入できる点が大きな特徴です。

よくある使い分けの考え方

新NISAの活用で最もよく耳にするのが、次のような使い分けです。

- つみたて投資枠 → インデックスファンドの積立

- 成長投資枠 → 高配当株・高配当ETF

この使い分けは合理的な考え方で、私もこのスタイルをベースにしています。ただし使い方に唯一の答えはなく、自分の目的に合っているかどうかが判断の出発点です。

成長投資枠でインデックスファンドを追加購入する選択肢もありますし、高配当株だけに絞る方もいます。まず「何のためにNISAを使うか」を整理することが先決です。

成長投資枠で高配当株を買う:非課税のメリットを数値で確認する

「使い分けがある」と言われても、実際にどれだけ得なのかが見えないとイメージしづらいはずです。ここでは、非課税のメリットを具体的な金額で確認していきます。

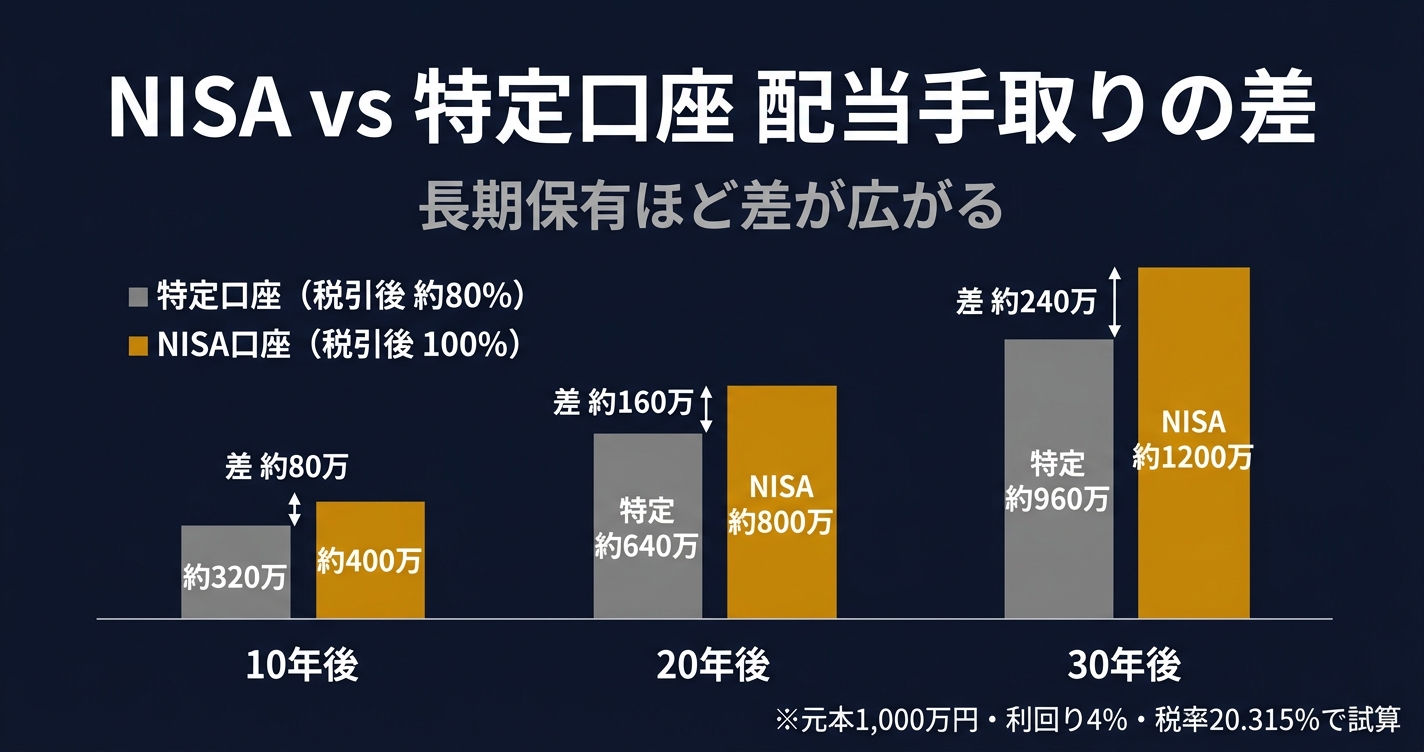

高配当株・ETFを成長投資枠(NISA)で保有する最大のメリットは、配当金が非課税になることです。通常の特定口座では、配当金に約20.315%(所得税15.315%・住民税5%)が課税されます。これがゼロになる効果は、長期保有するほど積み上がります。

計算例:VYMを成長投資枠で保有した場合

前提条件:

- 銘柄:バンガード・米国高配当株式ETF(VYM)

- 想定配当利回り:約3.0%(過去の平均的な分配利回りを想定した試算値。株価上昇により2026年時点の実際の利回りはこれより低くなっており、将来の利回りを保証するものではありません)

- 保有額:300万円

- 比較:特定口座 vs NISA

| 特定口座 | NISA(成長投資枠) | |

|---|---|---|

| 年間配当金(税引前) | 9万円 | 9万円 |

| 米国源泉徴収税(10%) | 約0.9万円 | 約0.9万円 |

| 国内税金 | 約1.6万円※ | 0円 |

| 年間手取り配当金 | 約6.5万円 | 約8.1万円 |

| 10年間の配当金合計(利回り一定の場合) | 約65万円 | 約81万円 |

※外国税額控除(確定申告が必要)を適用した場合、米国で徴収された10%分が国内税額から差し引かれ、税負担が下がる場合があります。

10年間での差額:約16万円

保有額300万円・利回り3%という前提で、10年間で約16万円の違いが生まれます。保有額が大きいほど、また保有期間が長いほど、この差は大きくなります。

計算例:日本の個別高配当株を成長投資枠で保有した場合

前提条件:

- 想定配当利回り:4.0%(高配当株ポートフォリオ全体の平均と仮定)

- 保有額:300万円

- 比較:特定口座 vs NISA

| 特定口座 | NISA(成長投資枠) | |

|---|---|---|

| 年間配当金(税引前) | 12万円 | 12万円 |

| 税金 | 約2.4万円 | 0円 |

| 年間手取り配当金 | 約9.6万円 | 12万円 |

| 10年間の配当金合計(利回り一定の場合) | 約96万円 | 120万円 |

10年間での差額:約24万円

「利回り4%・300万円」で10年間で24万円の差になります。配当課税が積み重なる効果は、意外と大きいと感じています。

NISAで高配当株とインデックス、どちらが効率的か——3段階で考える

「NISAで高配当株を持つと税金が得」という話をすると、「じゃあ課税口座よりNISAの方が高配当株に向いているの?」「インデックスより高配当株の方がいいの?」という疑問が出てきます。これは3段階に分けて整理すると、すっきり理解できます。

段階①:課税口座でインデックスが有利な理由

課税口座(特定口座)で高配当株とインデックス投資信託を比較すると、資産の最大化という観点ではインデックスの方が効率的です。その理由が「税の繰り延べ効果」です。

高配当株は配当金を受け取るたびに約20.315%の税金が差し引かれます。手取りの配当金を再投資しても、元本はその分だけ目減りした状態からスタートします。

一方、インデックス投資信託は運用会社が配当を信託内部で再投資するため、投資家には配当金として渡さず、課税のタイミングを売却時まで先送りできます。複利運用している途中では税金が発生しないため、雪だるまが大きくなり続けます。この「税の繰り延べ効果」が長期になるほど差を生みます。

段階②:NISAに入れると税の差はなくなる

NISAで保有すると、配当金への課税がゼロになります。すると段階①で生じていた差——「課税されながら再投資するか、課税を繰り延べるか」——が消えます。

高配当株の配当金もインデックスの値上がり益も、どちらも非課税。この点では、NISAの中では高配当株とインデックスの税金的な優劣はなくなります。

注意:配当金の受取方式を要確認 NISA口座で保有する株式の配当金が非課税になるのは、証券口座で受け取る「株式数比例配分方式」に設定している場合のみです。「配当金領収証方式」や「登録配当金受領口座方式」で受け取ると、NISA口座で保有していても配当金に課税されてしまいます。証券会社の設定画面から確認・変更できます。

なお、この先で説明するNISA枠の消費は、投資額が生涯上限(1,800万円)に近づいてから差が出てくる話です。NISAを始めたばかりの方は「こういう考え方もある」程度に読み進めてもらえれば十分です。

段階③:それでもインデックスが有利な理由——NISA枠の消費

NISAには生涯投資上限1,800万円という制約があります。ここで配当金を再投資する行動が、NISA枠を消費するかどうかという新たな差が生まれます。

| 投資手法 | 配当・利益の再投資 | NISA枠の消費 |

|---|---|---|

| 高配当株(配当を再投資) | 受け取った配当金で株を買い直す | その都度、枠を消費する |

| インデックス投資信託(分配金なし) | 信託内で自動再投資 | 枠を消費しない |

高配当株の配当金を再投資するとき、NISA口座で買い直すたびに投資枠を使います。信託内で再投資するインデックスファンドであれば、その再投資分は枠をカウントしません。1,800万円という有限の非課税枠をより有効に使えるのは、インデックス投資の方です。

この枠消費の差が、「NISAを使うならインデックスの方が効率的」といわれるゆえんです。

ただし「配当金を使う人」は話が変わる

段階③の問題が発生するのは、「配当金を受け取って、また投資に回す(再投資する)」場合です。

配当金を生活費・娯楽費として使う場合、再投資によるNISA枠の追加消費は発生しません。「非課税で現金収入を受け取る」という使い方であれば、NISAと高配当株の相性は高いままです。

| 目的 | NISAでの有利な投資法 |

|---|---|

| 資産を最大化したい(配当再投資前提) | インデックス投資信託 |

| 非課税の現金収入を得たい(配当を使う) | 高配当株・高配当ETF |

正解はひとつではなく、「何のためにNISAを使うか」によって変わります。

「資産最大化」か「キャッシュフロー重視」か:判断軸を整理する

数値の効果を確認したところで、いよいよ判断軸の話です。成長投資枠をどう使うかは、「何を優先するか」によって変わります。

資産総額を最大化したい場合

インデックスファンドを成長投資枠でも追加購入する選択肢が有力です。長期的な資産成長を目的とした運用に向いており、NISA枠の効率という観点でも優位性があります。

理由は、前章「3段階で考える」の段階③で触れたとおり、NISA枠の消費にあります。高配当株は配当を再投資するたびに枠を使いますが、インデックスファンドは信託内で自動再投資するため枠を消費しません。生涯投資上限1,800万円という制約がある中では、この違いは長期的に見ると無視できません。

「まだ取り崩しまで20〜30年ある」「配当収入より資産額の最大化を優先したい」という方に向いています。

キャッシュフローを確保したい場合

成長投資枠で高配当株・ETFを保有し、非課税の配当収入を得るスタイルが合っています。配当金は「売らずに受け取れる収入」という心理的な安心感があります。

「配当金を生活費の補填や再投資に使いたい」「将来の収入源を今から育てておきたい」という方に向いています。

私自身は、このキャッシュフロー重視の考え方に共感しています。資産運用の教科書的には「インデックス投資+取り崩し」と「高配当株+配当」は経済的な本質が近いとされていますが、両者には心理的な体験として大きな違いがあるからです。

インデックス投資の取り崩しでは、「毎月、自分の資産を売り続ける」という作業が伴います。また4%ルールは過去データのバックテストであり、将来の再現性への不安を完全には払拭できません。

一方、高配当株の場合は「コップに水を注ぎながら、溢れ出た分を使う」感覚です。元本は積み上がりながら、配当という形で収入が自然に出てきます。資産を買えば買うほど受け取れる配当が増えるという構造が、長期投資のモチベーション維持につながっています。

私自身の使い分け(実体験)

判断軸を踏まえて、ここからは私自身の具体的な運用を共有します。一つの参考事例として読んでください。

高配当株を選んだ理由

特に迷った時期はありません。投資の目的を「配当金を得られるようにする」と決めていたので、成長投資枠の使い方は目的から自然に決まりました。目的が先にあれば、手段は後からついてくる感覚です。

投資手法で迷う方を見ていると、目標が曖昧、または複数の目標の優先順位が決まっていないケースが多いように感じます。「老後のために増やしたい」「今の収入も補いたい」「損はしたくない」——これらが混在したまま手法を探しても、何が正解かわからなくなります。

つまり、「何のために投資するか」と「複数の目的があるなら何を優先するか」さえ整理できれば、ある程度の知識を組み合わせるだけで手法の選択はそれほど難しくないと思っています。

私が投資を本格的に見直したのは2020年、コロナ禍の頃です。それまでは国内の成長株を中心に投資していましたが、両学長のリベラルアーツ大学(YouTubeチャンネル)をきっかけに、資産運用の考え方を一から整理し直しました。最初はS&P500へのインデックス投資からスタートし、しばらく続けるうちに「資産が育っているのはわかるけれど、日々の生活が良くなる感覚がない」という違和感が出てきました。

投資の目的がお小遣いを増やすことだったため、「積み上げながらキャッシュフローも育てていく」高配当株投資に軸を移しました。

つみたて投資枠の運用方針

つみたて投資枠は、インデックスファンド(eMAXIS Slimシリーズ)の毎月積立に使っています。老後の資産最大化を目的とした長期運用枠という位置づけです。NISAの非課税枠は有効に使いたいという考えから、年間120万円は満額積み立てる方針です。枠を使い切った後は取り崩しに移行する予定で、インデックスファンドはその出口戦略とも相性が良いと考えています。

最初はeMAXIS Slim全世界株式(オルカン)で積立を始めましたが、2025年からeMAXIS Slim米国株式(S&P500)に変更しました。50年先はわからないものの、今後10〜20年はアメリカの優位性が続くと判断したためです。

私は経済ニュースを追うのが好きなので、アメリカの衰退が明確になればその時点でオルカンに戻すという判断ができると考えました。これは自分でモニタリングできるという前提があって初めて成立する選択です。完全にほったらかしにしたい方にはオルカンをおすすめします。自分のスタンスに合う方を選ぶことが大切です。

なお、インデックス投資を選ぶなら先進国中心(S&P500・オルカン)をおすすめします。私自身、過去に新興国株ETFや新興国債券ETFも試しましたが、GDP成長率は高いのに株価はそれに連動せず、思ったようなリターンが出ませんでした。S&P500やオルカンが力強い理由のひとつは、米国・先進国の大企業が新興国にも進出しており、新興国の成長を間接的に取り込んでいる点にあると考えています。先進国インデックスファンドを持つことで、実質的に世界全体の成長に乗ることができます。

成長投資枠の運用方針

現在はほぼすべて日本の高配当個別株で構成しています。非課税で配当を受け取りながら、ポートフォリオに「キャッシュを生む資産」を組み込む枠として使っています。

日本株は個別株、米国株はETFというスタイルには理由があります。日本の高配当株ETFには、自分の基準に合うものがないからです。日本の高配当ETFには時価総額の大きい大企業が多く含まれますが、その結果、景気敏感株の比率が高まり、配当金の変動も大きくなりやすくなります。それを避けるため、日本株は自分で銘柄を選んで個別株で保有しています。

旧NISAからの移行戦略

ここからは応用編です。すでにNISAを運用している方向けの内容なので、これから始める方は読み飛ばしても問題ありません。

VYM(米国高配当ETF)は現在、旧NISAと特定口座で保有しています。特定口座のVYMをすぐに新NISAに移さない理由は、含み益があるため売却時に税金が発生するからです。新NISA口座への「預け替え」は非課税では行えず、一度売却して再購入する形になります。含み益がある状態で売ると約20%の税金がかかるため、タイミングを見ています。暴落で含み益が薄れたタイミング、または旧NISAの期限が到来したタイミングで、新NISAへ買い直す予定です。

成長投資枠の使い方としてもう一つ活用しているのが、特定口座で含み損が出た日本の高配当株を、成長投資枠で買い直すという方法です。含み損の銘柄を特定口座で売って損失確定し、同じ銘柄(または類似銘柄)を新NISA口座で取得し直すことで、その後の配当を非課税で受け取れる枠に移せます。

つみたて投資枠はNISAの非課税枠を無駄にしないためにインデックスファンドで積み立てつつ、配当という形のキャッシュフローも並行して育てていく——この2軸のバランスが、自分のライフプランに合っていると判断しています。

投資の目的を先に決めることが、NISAの使い方を決める最大のポイントだと思います。目的が「資産最大化」か「キャッシュフロー確保」かで、成長投資枠に何を入れるべきかが自然と変わってきます。

ただしこれは私個人の選択であり、「これが正しい」と言うつもりはありません。自分のライフプランと照らし合わせて判断してみてください。

成長投資枠で高配当株を買う際の注意点

メリットだけを見て決めると後で困ることもあります。気をつけておくべき点も整理しておきます。

配当利回りだけで銘柄を選ばない

利回りが高い銘柄は、株価が下落した結果として利回りが高く見えている「罠」のケースがあります。財務の安定性・配当の継続性を確認することが重要です。

「では具体的にどう銘柄を選ぶのか」という次の疑問には、高配当株の銘柄選定基準を公開|利回り・セクター・財務で絞り込む3ステップで詳しく答えています。

NISA枠の使い方に順番を意識する

生涯上限1,800万円は有限です。成長投資枠に高配当株を入れる場合、値上がり益(キャピタルゲイン)よりも配当収益(インカムゲイン)が中心になります。「成長投資枠は最大限に活かす必要があるか」という視点で、NISA全体の使い方を設計しておくと良いでしょう。

為替リスクを考慮する(外国株・ETFの場合)

VYMなどの米国ETFは、配当利回りだけでなく為替変動の影響を受けます。円安の時期には円換算の配当が増え、円高に動くと目減りします。この変動を許容できるかどうかも判断の要素です。

米国ETFはNISA口座でも米国課税が発生する

VYMなどの米国ETFの配当金には、NISA口座であっても米国の源泉徴収税(10%)が課税されます。NISAが非課税にするのは日本の税金のみであるため、米国課税分は控除できず取り戻すこともできません。日本の個別株や国内ETFであればこの問題は発生しないため、NISA口座での非課税メリットをフルに活かしたい場合は国内資産の方が有利です。

取崩しシミュレーションとの組み合わせ

「成長投資枠でインデックス投資を積み立てて、老後に取り崩す」戦略を検討している方には、取崩しのシミュレーションツールも参考になるかもしれません。

インデックス投資を取り崩す場合の「何%で取り崩せるか」「何年持つか」を、モンテカルロシミュレーションで確認できるツールを自作しました。無料・インストール不要です。

逆に、成長投資枠を高配当株メインで使う想定なら「目標配当額にいまの入金力で届くか」を確かめておくと判断がぶれません。目標年間配当額から必要な平均配当利回りを逆算できるツールも用意しています。NISA枠と特定口座を切り替えて試算できます。

成長投資枠の使い方を検討する際の参考として、「インデックス投資取り崩し戦略の全体像」も合わせて確認してみてください。

4%ルールは守りすぎ?モンテカルロシミュレーションで考える取り崩し戦略

まとめ

新NISAの成長投資枠で高配当株を買う戦略をまとめると、次のとおりです。

- 非課税の配当収入は保有額・期間が大きいほど効果が積み上がる

- 資産最大化を優先するならインデックス投資継続、キャッシュフローを重視するなら高配当株という使い分けが1つの考え方

- どちらが正解かではなく、「いつ・何のためにお金を使いたいか」が判断の軸

まずは「自分がNISAで達成したいゴール」を言語化してみることをおすすめします。目的が明確になれば、使い分けの答えは自然と見えてきます。

成長投資枠で高配当株を選ぶ具体的な方法は、高配当株投資の全体戦略——銘柄選定から出口までで解説しています。NISAを開設する証券会社をまだ決めていない方は、インデックス積立・高配当株投資に合った証券会社の選び方も合わせて確認してみてください。

参考

関連記事

- 【新NISA】5つの落とし穴と回避策|本当に怖いのは1つだけ|金融SE解説 — 新NISAで損する5つの落とし穴を金融SE20年が整理

- 高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか — 米国株はETF、日本株は個別株で運用する理由

- 高配当株投資のみでインデックス投資は不要なのか?年金+配当金で逆算した結論 — 高配当株投資家にインデックス投資は必要か?年金+配当金で生活費を賄えるなら不要、という結…

参考文献

注記: 本記事は特定の銘柄の購入を推奨するものではありません。投資は自己責任で行ってください。記載している利回りは参考値であり、将来の収益を保証するものではありません。