インデックス積立と高配当株投資を同時に進めたいのに、証券口座をどこで開けばいいか迷ってしまう。そんな経験はないでしょうか。

その迷いの中身を具体的にすると、こんな点に集約されます。

- NISAのつみたて投資枠と成長投資枠を同じ口座で管理したいが、どこが使いやすいかわからない

- 単元未満株で高配当株を少額から始めたいが、手数料が気になって踏み出せない

- 将来の取り崩し(出口)まで考えると、口座選びがますます複雑に感じる

「投資スタイルに合わせた証券会社の選び方の軸」を持つことです。 自分のスタイルに合った軸を持てば、口座選びの迷いがなくなり、投資をスムーズにスタートできます。

なお、当ブログでは一部にアフィリエイトリンクを設置しています。紹介している証券会社はすべて筆者自身の利用経験または一次情報をもとに選定しており、報酬を優先した選定はしていません。

📌 この記事の使い方 「自分に合う証券会社を知りたい」という方は、比較表と判断の流れだけ読めば答えが出ます。気になった証券会社の節だけ読み進めてください。観点1〜5の詳細説明は読み飛ばしても問題ありません。

この記事でわかること

- インデックス積立と高配当株投資に必要な5つの観点を理解できる

- 自分のライフスタイルや経済圏に合った証券会社を選べる

- 各証券会社のメリット・デメリットを把握し、納得感を持って口座を開設できる

ネット証券を選ぶ理由:余計な営業がない

資産が少ないうちはあまり気になりませんが、資産額が増えてくると、証券会社からの「営業」が増えてきます。

担当者がいる対面証券・大手証券会社では、残高が一定水準を超えると「ご資産についていいお話があります」と声をかけられる機会が増えます。仕組債・ファンドラップ・外国債券など、さまざまな金融商品を提案されることになります。

こうした営業で提案される商品が優れているかというと、残念ながらそうではないことが多いです。なぜなら、その商品には「わざわざ人を使って売りたい理由」が必ずあるからです。 店舗コスト・人件費・販売手数料——これらのコストは商品の価格や手数料に転嫁されており、最終的には購入者が負担することになります。

ネット証券には担当者がいません。つまり、余計な営業を受けることがなく、自分で必要なものだけを選べる環境が整っています。資産が増えてきたときに、このメリットが非常に大きく感じられるようになります。

自分で投資判断を行い、コストの低い商品を選ぶ——ネット証券はその考え方と最も相性が良い形態です。

証券会社を選ぶ5つの観点

インデックス積立と高配当株投資を進める上で、証券会社に求めるべき機能は5つに整理できます。

証券会社は口座さえ開けばどこも同じ、という感覚は意外と危険です。手数料・取扱銘柄・口座管理の使いやすさが異なり、スタイルに合わない口座を選ぶと「やりたい投資がやりにくい」という状況になりかねません。

観点1:単元未満株(S株・かぶミニ等)の手数料と使いやすさ

高配当株投資では、1銘柄に集中せず80〜100銘柄程度への分散が一つの目安になります。仮に1,000万円を高配当株投資に充てる場合、1銘柄あたりの平均投入額は10万〜12.5万円ほど。日本株は原則100株単位(1単元)での取引が基本ですが、1単元が数十万円を超える銘柄も多く、資金規模が数千万円に達していない多くの方にとって、1株単位で買える単元未満株からスタートするのが現実的な選択肢になります。

なお、すでに数千万〜億円規模で高配当株投資をしている方は、単元単位での購入が中心になるため、この観点の比重は相対的に下がります。

単元未満株サービスで注目すべき点は以下の通りです。

- 買付手数料(無料か有料か)

- 対応銘柄数(少ないと候補が限られる)

- 約定のタイミング(リアルタイムか、翌日か)

観点2:米国高配当株ETF(VYM/HDV/SPYD)の手数料

NISAの成長投資枠では、個別株に加えて米国高配当ETF(VYM・HDV・SPYDなど)も購入できます。これらのETFで米国の高配当銘柄に分散投資する場合、売買手数料と為替手数料の2点を確認する必要があります。

- 売買手数料:主要ネット証券の基本料率は約定代金の0.495%(上限22ドル)。証券会社によっては特定銘柄の買付手数料を無料にするプログラムがあり、HDV・SPYDはマネックス証券、SPYDはSBI・楽天でも無料で買付できる

- 為替手数料:円をドルに両替する際のコスト。SBI(インターネットコース)・楽天(リアルタイム為替)・マネックス(買付時)は実質0銭で取引できる。三菱UFJ eスマートは20銭だが、許容範囲内の水準

観点3:インデックス投資(投資信託)の自動取崩し機能(出口設計)

「老後に積み上げたインデックス投資(投資信託)をどう受け取るか」は、口座選びの段階から意識しておくと後悔が少なくなります。なお、高配当株は配当金という形で定期的にキャッシュが入るため取り崩しを意識する必要はほぼありませんが、つみたて投資枠で積み上げたインデックスファンドは自分で売却して現金化する必要があります。

投資信託の自動取崩し機能とは、あらかじめ「毎月○万円ずつ売却」「資産残高の○%ずつ売却」「○年かけて取り崩す」といった条件を設定しておくと、証券会社が自動的に売却・出金処理を行ってくれる機能です。この機能がない場合、毎月自分でログインして手動で売却注文を出し続ける必要があります。

一度設定すれば後は自動で進むため、老後に「今月も売らなければ」というストレスを感じることなく、積み上げた資産をスムーズに使っていくことができます。

左:積み立て期(資産成長)/右:取り崩し期(自動で定期出金)

観点4:クレカ積立の還元率と維持コスト

NISAのつみたて投資枠は、制度上インデックスファンドなど金融庁が定めた基準を満たす投資信託に限定されており、個別株や高配当ETFは購入できません。そのため、つみたて投資枠を効率よく活用するには、ポイント還元を受けながら投資信託を積み立てる「クレカ積立」が基本的な選択になります。還元率と年会費のバランスを比較します。

- 年会費無料のカードで0.5%還元か、有料カードで1.0%以上を狙うか

- カードの年会費と積立額の関係(年会費を還元率で回収できる積立額が目安)

なお、筆者自身は証券会社とクレカは独立して選んでよいと考えています。証券会社は単元未満株の対応銘柄・手数料・出口設計など投資の本質機能で選び、クレカは日常の買い物や楽天市場などの経済圏のポイント還元を軸に選ぶ——この2軸は必ずしも一致させる必要はありません。観点5で数字を使って確認します。

観点5:その他(経済圏・連携銀行の優遇金利)

経済圏との親和性や連携銀行の優遇金利は、証券会社選びの補助的な要素です。

- 経済圏との相性:楽天証券は楽天市場のSPU(ポイント倍率)に貢献する。docomo経済圏ならマネックス証券、au経済圏なら三菱UFJ eスマート証券との親和性が高い

- 連携銀行の優遇金利:SBIは住信SBIネット銀行(0.31%)、楽天は楽天銀行(0.38%)と連携することで普通預金金利が優遇される。マネックスと三菱UFJ eスマートには同等の連携銀行優遇なし

経済圏の差が実際にどの程度か、数字で確認します。以下は「積立月5万円・楽天市場での買い物年60万円・その他クレカ決済年140万円」という前提で3パターンを試算したものです。

| ①楽天経済圏フル (楽天証券+楽天カード) |

②SBI+楽天カードのみ | ③SBI+三井住友NL (楽天市場の買い物も三井住友NL) |

|

|---|---|---|---|

| 積立ポイント(月5万円) | 3,000pt 楽天カード 0.5% |

0pt 楽天カードはSBI積立不可 |

6,000Vpt 三井住友NL 1.0% |

| 楽天市場SPU(年60万円) | 24,000pt SPU+3倍 4% |

21,000pt SPU+2.5倍 3.5% |

12,000pt 楽天pt 1.5%+Vpt 0.5% |

| その他クレカ決済(年140万円) | 14,000pt 楽天カード 1% |

14,000pt 楽天カード 1% |

7,000Vpt 三井住友NL 0.5% |

| 年間合計 | 41,000pt | 35,000pt | 約25,000pt |

左から順にポイント獲得量が多い3パターン。左端の楽天フルと中央の差は年間6,000pt程度

①楽天経済圏フルと③の差は年間約16,000pt(≒16,000円相当)、①と②の差は6,000ptです。これは決して無視できる金額ではありません。

この試算が示しているのは、証券会社とクレカは独立して選べるということです。②のパターン(SBI証券+楽天カード)では、投資機能の優れたSBI証券を選びながら、クレカは楽天カードのまま経済圏を維持できます。①楽天フルとのポイント差は、年間積立60万円・クレカ利用200万円という前提でも年間わずか6,000ptにとどまり、SBI証券の機能的な優位性を十分に享受できます。

証券会社は投資の本質機能(単元未満株・出口設計)で選び、クレカは日常の経済圏(楽天・au・docomoなど)ベースで選ぶ——この2軸を独立して判断するのが、生活習慣を大きく変えずに済む現実的な最適解だと考えています。

この5つの観点を軸に、主要4社を評価します。まず比較表と証券会社の選び方を確認し、気になった会社の詳細を読み進めてください。

4社まとめ比較表

| 証券会社評価観点 | SBI証券 | 楽天証券 | マネックス証券 | 三菱UFJ eスマート |

|---|---|---|---|---|

| 単元未満株 | ◎ 約4,000銘柄 買付無料 |

△ 最大2,160銘柄 (リアルタイム1,015銘柄) |

◎ 東証名証ほぼ全銘柄 買付無料 |

△ 約3,200銘柄 買付無料 約定は翌日 |

| 日本株現物 (課税口座) |

◎ 完全無料 |

◎ 完全無料(ゼロコース) |

△ 有料(10万円:99円等) |

○ SOR選択で無料 (5/18〜) |

| 米国高配当ETF (買付・為替) |

○ SPYD:買付無料 VYM・HDV:0.495% 為替:0銭 |

○ SPYD:買付無料 VYM・HDV:0.495% 為替:0銭 |

○ HDV・SPYD:買付無料 VYM:0.495% 為替:0銭(買付時) |

○ 3銘柄すべて0.495% 無料銘柄なし 為替:20銭 |

| 自動取崩し (出口設計) |

○ あり(定額・定率・ 期間指定・NISA対応) |

○ あり(定額・定率・ 期間指定・NISA対応) |

ー なし(通常口座) |

ー なし(公式FAQ明記) |

| クレカ積立 (無料カード還元率) |

○ 三井住友NL 条件付き年会費無料・1.0% |

○ 楽天カード・無料・0.5% |

○ dカード・無料・1.1% |

○ au PAYカード・無料・0.5% |

| その他 (連携銀行等) |

○ 住信SBIネット銀行 優遇金利0.31% |

○ 楽天銀行 優遇金利0.38% 楽天経済圏向け |

△ 連携銀行優遇なし docomo経済圏向け |

△ 連携銀行優遇なし au経済圏向け |

| ★ 総合 評価 |

◎ 総合力No.1 5観点を幅広くカバー |

○ 楽天経済圏と相性◎ インデックス一本ならSBIに匹敵 単元未満株の銘柄数が弱点 |

△ docomo経済圏向け 高配当株投資には○ インデックス投資の出口設計が課題 |

ー au経済圏向け 高配当株投資は翌日約定が インデックス投資は出口設計が課題 |

※2026年4月時点(三菱UFJ eスマートの手数料無料化は2026年5月18日に実施済み)。マネックスカードは2026年10月に還元率改悪予定。

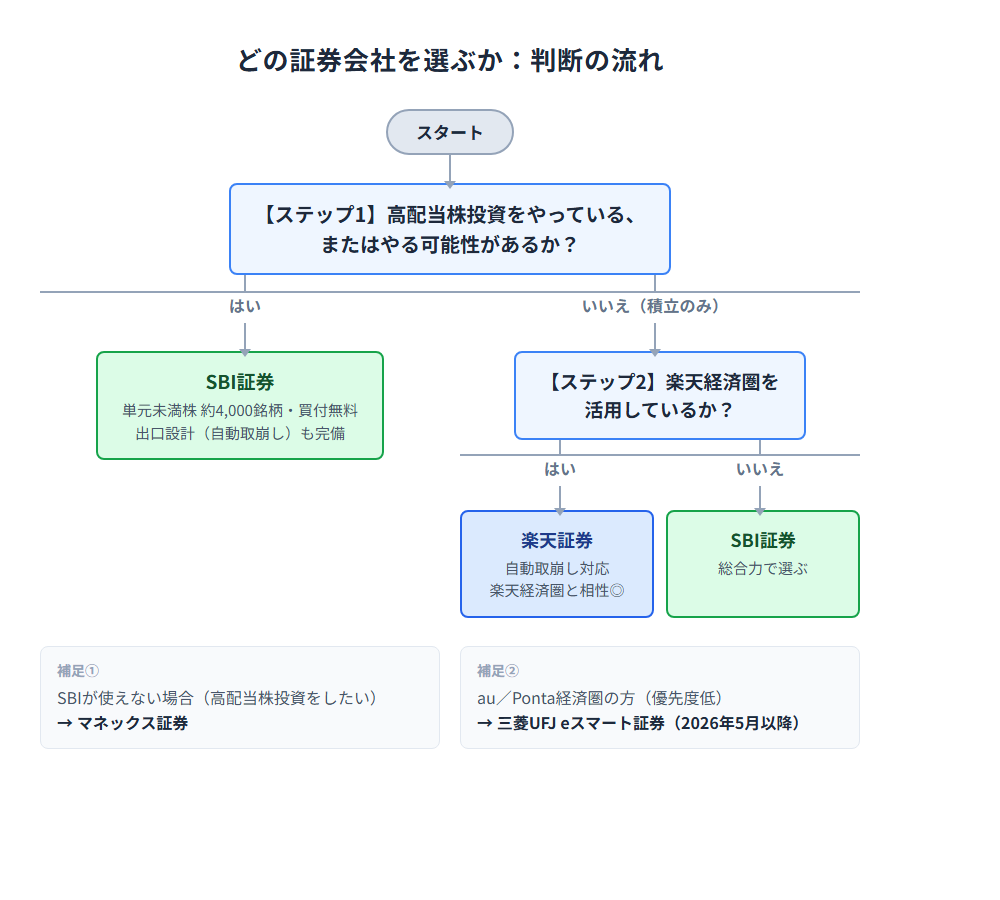

どの証券会社を選ぶか:判断の流れ

自分に合った口座を絞り込む際の考え方をまとめます。これはあくまでも参考の「型」です。

ステップ1:高配当株投資をやっている、またはやる可能性があるか?

- はい → SBI証券(単元未満株約4,000銘柄・買付無料・出口設計も完備。高配当株投資を本格的に進めるなら現時点で一択に近い)

- いいえ(インデックス積立のみで考えている) → ステップ2へ

ステップ2:楽天経済圏を活用しているか?(インデックス積立のみの前提)

- 楽天市場をよく使い、楽天ポイントを日常的に貯めている → 楽天証券(自動取崩し対応・楽天経済圏との親和性が高い)

- 楽天経済圏へのこだわりがない・総合力で選びたい → SBI証券

ステップ3:何らかの理由でSBI証券が使えない場合(高配当株投資をやりたい)

- → マネックス証券(ワン株買付無料・米国ETF為替0銭・銘柄スカウターが強み。ただし日本株課税口座の現物手数料は有料、出口設計は要別途対応)

なお、三菱UFJ eスマート証券はau/Ponta経済圏向けの位置づけです。2026年5月18日の手数料無料化により選択肢として浮上しましたが、翌日約定・自動取崩しなしという制約を理解したうえで検討してください。

高配当株投資の有無・楽天経済圏の有無の2ステップで絞り込める

一つの口座に絞らず、メイン口座とサブ口座を使い分けるアプローチも有効です。暴落時のシステム不安定リスクへの備え方は、後述の「システム面の堅牢性」章で詳しく解説します。たとえば「NISAのメインはSBI証券・日本の高配当株のリサーチはマネックス証券の銘柄スカウターを活用」という組み合わせは、高配当株投資をする方にとって相性の良い選択肢の一つです。ただし口座数が増えると管理が複雑になるため、まず1口座でシンプルに始めて、慣れてから分けるという順番をおすすめします。

各社の詳細解説

SBI証券:総合力で選ぶなら第一候補

👤 こんな人向け:高配当株投資をやりたい人(現状ここ一択)・どこか1社で完結させたい人

SBI証券は、インデックス積立から高配当株ポートフォリオの形成、そして出口設計まで一気通貫でカバーできる点が強みです。

単元未満株サービス「S株」は、約4,000銘柄に対応しており、買付・売却ともに手数料無料です(2026年4月時点)。

日本株の現物取引も完全無料のため、課税口座で高配当株投資をする場合でもコストがかかりません。

米国高配当ETFについては、VYM・HDV・SPYDの3本を取り扱っており、SPYDは買付手数料が無料です(VYM・HDVは0.495%・上限22ドル、2026年4月時点)。為替手数料もインターネットコース利用で実質0銭です。NISAの成長投資枠で米国高配当ETFを積み立てる場合でも使いやすい環境が整っています。

出口設計の面では、投資信託の自動取崩し機能(定額・定率・期間指定)がNISA口座・特定口座の両方に対応しており、現時点では主要ネット証券の中でも充実しています。

クレカ積立は三井住友カード ゴールドNLとの組み合わせが王道です。年間100万円の利用実績を積むと翌年以降の年会費(通常5,500円)が無料になり、積立還元率1.0%を実質コストゼロで得られます。積立額が月3〜4万円程度あれば十分検討の価値があります。

住信SBIネット銀行との連携(SBIハイブリッド預金の金利0.31%・ATM無料・資金移動のスムーズさ)も合わせて使うと、資産管理の動線が一本化されます。

| 項目 | 内容(2026年4月時点) |

|---|---|

| 単元未満株「S株」 | 約4,000銘柄・買付無料・売却無料 |

| 日本株現物(課税口座) | 完全無料 |

| 米国ETF | VYM/HDV/SPYD取扱、SPYD買付無料(VYM/HDVは0.495%) |

| クレカ積立 | 三井住友カード ゴールドNL・年会費条件付き無料・還元率1.0% |

| 自動取崩し | あり(定額・定率・期間指定、NISA対応) |

| 連携銀行 | 住信SBIネット銀行(SBIハイブリッド預金0.31%) |

デメリットを挙げるとすれば、S株の約定が1日3回の制限付きであり、リアルタイム取引ではない点です。ただし高配当株のBuy&Hold運用が基本であれば、約定タイミングの制約は実運用上ほぼ影響しません。

インデックス積立・高配当株投資・出口設計のすべてをカバーしており、投資スタイルを問わず自信を持っておすすめできる証券会社です。特に高配当株投資をやりたい方には、現時点でここ一択と言って差し支えありません。

楽天証券:楽天経済圏と親和性が高い

👤 こんな人向け:楽天市場をよく使う人・インデックス積立をメインにしたい人

楽天証券の最大の特徴は、楽天経済圏との高い親和性とUIの分かりやすさです。

単元未満株「かぶミニ」は、主要ネット証券の中で唯一リアルタイム取引に対応しており、これは他社にない強みです。対応銘柄数はリアルタイム取引が1,015銘柄、寄付取引では2,160銘柄です(2025年9月時点・随時拡大中)。ただし、数字上の銘柄数よりも「実際に買いたいタイミングで取り扱い対象になっていない」ケースが報告されており、SBI証券のS株(約4,000銘柄・常時対応)と比べると実用上の銘柄カバー率に差があります。

日本株現物はゼロコース適用で完全無料です。

米国高配当ETFはVYM・HDV・SPYDの3本を取り扱っており、SPYDは買付手数料が無料です(VYM・HDVは0.495%・上限22ドル)。リアルタイム為替取引を利用することで為替手数料も実質0銭で取引できます。

出口設計の面では、投資信託の自動取崩し機能(定額・定率・期間指定)がNISA口座・特定口座の両方に対応しており、SBI証券と同水準です。定率取り崩しは「4%ルール」を実践したい方にとって使いやすい設計です。

クレカ積立は楽天カード(年会費無料・還元率0.5%)と楽天プレミアムカード(年会費11,000円・還元率1.0%)から選べます。楽天ポイントをすでに日常的に使っている方には、ポイントが積立にもつながる経済圏の一体感があります。

楽天銀行とのマネーブリッジ設定を行うと普通預金金利が0.38%に優遇されます(2026年4月時点)。

| 項目 | 内容(2026年4月時点) |

|---|---|

| 単元未満株「かぶミニ」 | 1,015銘柄(リアルタイム)/2,160銘柄(寄付)※2025年9月時点 |

| 日本株現物(課税口座) | 完全無料(ゼロコース) |

| 米国ETF | VYM/HDV/SPYD取扱、SPYD買付無料 |

| クレカ積立 | 楽天カード(無料・0.5%)/楽天プレミアム(11,000円・1.0%) |

| 自動取崩し | あり(定額・定率・期間指定、NISA対応) |

| 連携銀行 | 楽天銀行(マネーブリッジで0.38%優遇) |

デメリットは、かぶミニの対応銘柄数がSBI証券のS株より少ない点と、楽天プレミアムカードで高い還元率を得るには年会費11,000円のコストが発生する点です。また、楽天かぶミニでは注文が約定せず失効したという声をよく耳にします。SBI証券のS株でも、ストップ高などの特殊な相場状況では約定しないケースはありますが、通常の取引環境で失効するという経験はほとんど聞かれません。高配当株投資を本格的に行うのであれば、銘柄の充実度・約定の安定性ともにSBI証券の方が適しています。クレカ積立の上限(月10万円)をすべて使っても、還元率の差(0.5%)だけでは年会費11,000円を回収しきれません(月10万円×12ヶ月×0.5%=6,000円)。積立の還元率だけを理由に楽天プレミアムカードを選ぶメリットは薄く、積立目的なら楽天カード(無料・0.5%)で十分です。

楽天経済圏で日常的にポイントを活用している方や、インデックス積立をメインに置きたい方には使いやすい選択肢です。一方、高配当株投資を本格的に進めるなら、銘柄数・約定の安定性の面でSBI証券を選ぶのが無難です。

マネックス証券:SBI証券が使えない場合のサブ候補

👤 こんな人向け:何らかの理由でSBI証券が使えない人・銘柄分析ツールをサブ口座として活用したい人

このブログが前提とするインデックス積立・高配当株投資のスタイルにおいて、マネックス証券はSBI証券を上回る観点が見当たりません。メイン口座としてSBI証券を選べる状況であれば、マネックス証券をわざわざ選ぶ理由は薄いのが正直なところです。

単元未満株「ワン株」は東証・名証のほぼ全銘柄をカバーしており、買付手数料は無料です。売却は0.55%かかり(NISA口座は無料)、約定タイミングは当日後場始値(12:30)です。銘柄数・手数料ともにSBI証券のS株と遜色ない水準ですが、決定的な差がないため選ぶ積極的な理由になりにくいのが実態です。

日本株の課税口座での現物取引は有料です(10万円:99円、100万円:535円 等)。SBI証券・楽天証券が完全無料であることと比べると、課税口座で高配当株を売買するには不利な条件です。

米国高配当ETFはVYM・HDV・SPYDを取り扱っており、HDVとSPYDは買付手数料が実質無料です(VYMは0.495%)。為替手数料は0銭ですが、SBI証券・楽天証券も同条件に対応済みであり、この点での差別化は難しくなっています。自動取崩し機能はなく(通常口座)、出口設計は別途対応が必要です。

クレカ積立はdカード(年会費無料・積立還元率1.1%)が使えます。ただし、マネックスカードは2026年10月から月ショッピング1万円未満の場合に還元率が0%になる改悪が予定されているため注意が必要です。

| 項目 | 内容(2026年4月時点) |

|---|---|

| 単元未満株「ワン株」 | 東証・名証ほぼ全銘柄・買付無料・売却0.55%(NISA口座は無料) |

| 日本株現物(課税口座) | 有料(10万円:99円、100万円:535円 等) |

| 米国ETF | VYM/HDV/SPYD取扱。HDV・SPYDは買付手数料実質無料(VYMは0.495%・上限22ドル) |

| 為替手数料 | 0銭(買付時)※SBI・楽天も同条件 |

| クレカ積立 | dカード(無料・積立1.1%)/dカード GOLD(11,000円・1.1%) |

| マネックスカード | 2026年10月より月1万円未満は還元率0%に改悪予定 |

| 自動取崩し | なし(通常口座) |

| 銘柄スカウター | 無料(日本株・米国株) |

ただし、銘柄分析ツール「銘柄スカウター」は別格です。 配当履歴・増配推移・財務健全性などを無料でスクリーニングできるこのツールは、日本株・米国株ともに投資家の評判が高く、「銘柄スカウターを使いたいだけでマネックス証券の口座を開設した」という話をよく耳にします。筆者自身もマネックス証券の口座を保有しており、銘柄選定の際にこのツールを活用しています。

メイン口座はSBI証券に置きつつ、銘柄リサーチのためにマネックス証券をサブ口座として使い分ける——という組み合わせが、高配当株投資家の間では一つの定番パターンになっています。

三菱UFJ eスマート証券:au経済圏にこだわる人以外は選ぶ理由がない

👤 こんな人向け:SBI・楽天・マネックスがすべて使えない人・au経済圏でポイントを最優先したい人

高配当株投資家がこの証券会社を積極的に選ぶ理由はほとんどありません。 SBI証券が使えるならSBI証券が最有力ですし、何らかの理由でSBIが使えない場合でもマネックス証券が代替候補になります。三菱UFJ eスマート証券は、それら2社がすべて使えない場合、またはau経済圏でPontaポイントにこだわりたい場合に限って候補に挙がる証券会社です。

2026年5月18日の手数料無料化により、コスト面では他のネット証券に近づきました。しかし近づいただけであり、サービスレベルで上回るものはありません。

単元未満株「プチ株」は約3,200銘柄に対応しており、2026年5月18日から買付・売却手数料ともに無料になりました。ただし約定タイミングは翌営業日始値です。SBI証券のS株(約4,000銘柄・1日3回約定)と比べると銘柄数・約定の即時性ともに見劣りします。

日本株の現物取引も2026年5月18日からSOR注文を選択することで無料になりました。米国高配当ETFはVYM・HDV・SPYDを取り扱っていますが、特定銘柄の買付無料プログラムはなく、為替手数料も20銭と他社(0銭)より割高です。

自動取崩し機能は現時点で提供されていません(公式FAQに明記)。インデックス投資の出口設計まで含めると、この点が大きな制約になります。

クレカ積立はau PAYカード(年会費無料・還元率0.5%)とau PAYゴールドカード(年会費11,000円・還元率1.0%)から選べます。

| 項目 | 内容(2026年4月時点) |

|---|---|

| 単元未満株「プチ株」 | 約3,200銘柄・2026年5月18日より買付・売却手数料無料・約定は翌営業日始値 |

| 日本株現物(課税口座) | 2026年5月18日よりSOR注文選択で無料 |

| 米国ETF | VYM/HDV/SPYD取扱(買付無料銘柄なし・為替20銭) |

| クレカ積立 | au PAYカード(無料・0.5%)/au PAYゴールド(11,000円・1.0%) |

| 自動取崩し | なし(公式FAQ明記) |

au経済圏でPontaポイントを貯めることを最優先にしていて、どうしてもau PAYカードで積立をしたいという方には選択肢になります。それ以外の方には、まずSBI証券か楽天証券を検討することをおすすめします。

【補強】金融SE視点で見る、システム面の堅牢性

ここまで投資スタイル別の選び方を整理してきましたが、長期で資産を預ける口座を選ぶ際には、システム面の堅牢性も気にしておきたいところです。普段の取引では意識しない部分ですが、いざというときに大きな差を生みます。

多要素認証・不正検知の仕組みや各社のフィッシング対策のより詳しい解説は、姉妹記事「ネット銀行は危ない?多重防御の仕組みと個人ができるフィッシング対策4つ」で扱っています。ここでは証券会社選びの観点から要点を整理します。詳しい仕組みを確認したい方は、下記を開いてご覧ください。

▼ システム障害の履歴・約定インフラ・多要素認証の詳細を見る

システム障害の履歴——「障害がない=堅牢」ではない

ここ数年で公表されている主なシステム障害は、以下のとおりです(各社IR・プレスリリース・報道ベース)。

| 証券会社 | 主な障害事例 |

|---|---|

| SBI証券 | 2024年5月の一部システム障害、過去にもNISA口座開設の一時停止など |

| 楽天証券 | 2022年7月12日のDDoS攻撃で約4時間ログイン不可、2024年7月にも一部機能停止 |

| マネックス証券 | 2023年8月の注文受付停止、2024年に取引画面の表示遅延 |

| 三菱UFJ eスマート証券 | MUFG統合に伴うシステム移行で2024年に断続的なメンテナンス |

ここで強調しておきたいのは、システム障害を完全に防ぐことはできないということです。どんなに高品質なシステムでも、ハードウェア故障・ネットワーク障害・サイバー攻撃・想定外の負荷集中は避けられません。特に、暴落時など取引が集中するタイミングほど障害は発生しやすくなります。「買い増しの好機」「損切りしたい」というときに限ってログインできない——というのが、システム障害の最も困る形です。

そのため、本気で備えたい人は複数の証券会社に口座を開いておくことをおすすめします。メイン口座が止まってもサブ口座から発注できれば、機会損失を防げます。1口座で完結させるシンプルさは魅力ですが、暴落時のリスクテイクを優先するなら、サブ口座の用意は合理的な選択です。

金融SE視点でもう1つ指摘しておくと、評価すべきは「障害がないこと」ではなく、障害が起きた後の対応の質です。原因究明の速さ・情報開示の透明性・再発防止策の公表姿勢こそ、システム運用品質の本質です。各社のIRや障害報告書を読み比べてみると、姿勢の違いが見えてきます。

約定インフラの違い——多くの個人投資家には影響は小さい

主要ネット証券の差として、約定インフラ(SOR:Smart Order Routing や PTS接続)の対応状況も挙げられます。SORは東証以外の私設取引所(PTS)にも自動接続して有利な価格で約定させる仕組みで、SBI・楽天・マネックスは対応、三菱UFJ eスマートも2026年5月18日から本格対応しています。

ただし、インデックス積立や長期保有の高配当株投資では、1回ごとの約定価格の差はほぼ影響しません。1日に何度も売買する短期トレーダー向けの観点です。本記事の読者層では「そういう違いがある」程度に押さえておけば十分です。

セキュリティ対策——フィッシング耐性の差は決定的

最も気にしたいのは、口座を守るセキュリティの仕組みです。証券口座にはまとまった資産が入るため、フィッシング詐欺・不正アクセスの標的になりやすく、2025年には個人投資家のなりすまし不正取引が社会問題化しました。

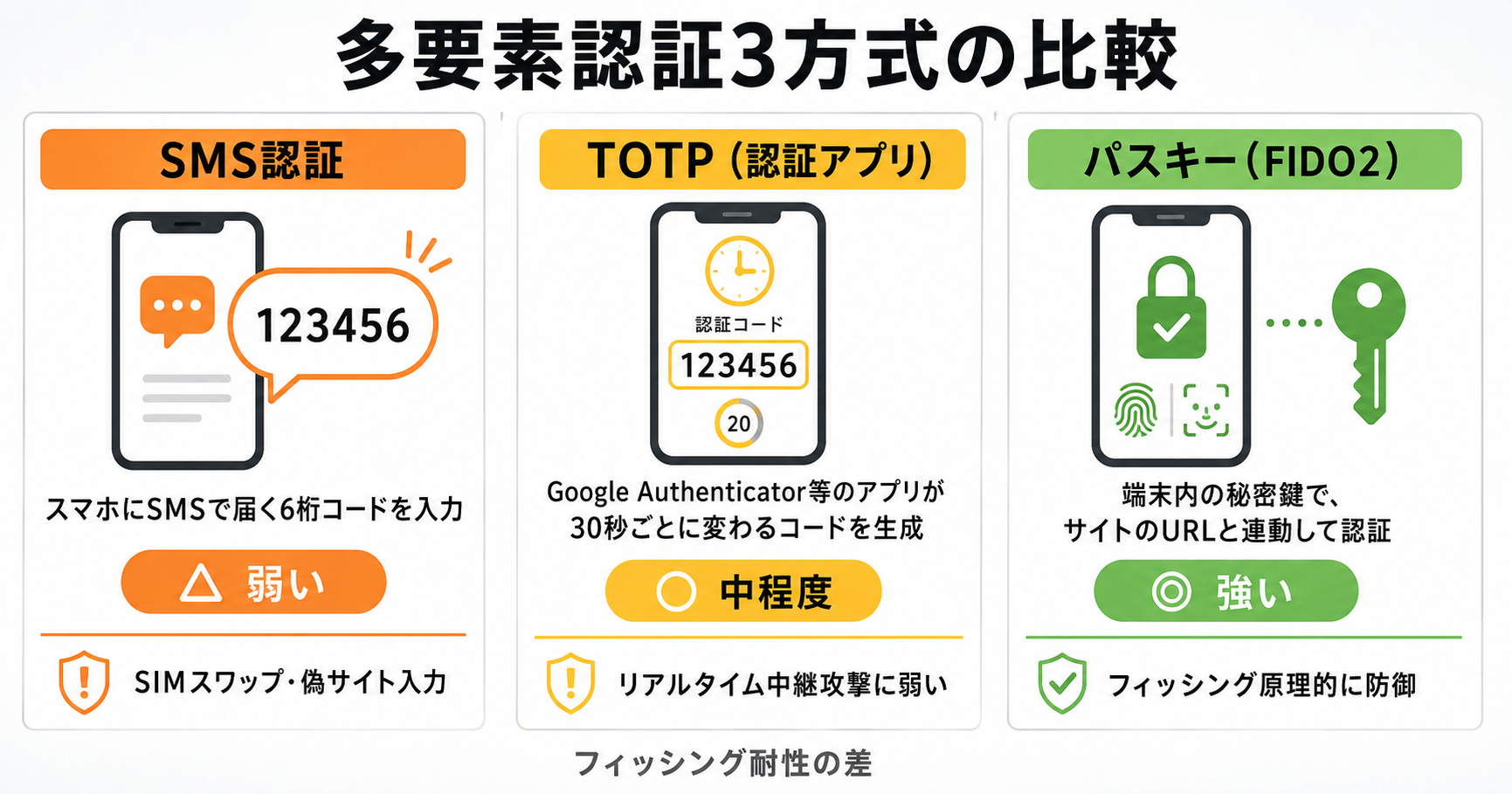

多要素認証の3方式と「フィッシング耐性」の違い

ログイン時の本人確認に使われる多要素認証(MFA)には、大きく3つの方式があります。それぞれ仕組みも、攻撃に対する強さも違います。

| 方式 | 仕組み | フィッシング耐性 |

|---|---|---|

| SMS認証 | スマホにSMSで届く6桁コードを入力 | △ 弱い |

| TOTP(認証アプリ) | Google Authenticator等のアプリが30秒ごとに変わるコードを生成 | ○ 中程度 |

| パスキー(FIDO2/WebAuthn) | 端末内の秘密鍵で、ログインしているサイトのURLと連動して認証 | ◎ 強い |

SMS認証は最も普及していますが、最も弱い方式です。SIMスワップ詐欺(携帯番号を乗っ取られる手口)や、フィッシングサイトに偽ログインさせられて6桁コードまで詐取される事例があります。「銀行・証券から届いた風のSMS」をクリックしたら、本物そっくりの偽サイトでID・パスワード・SMSコードまで入力してしまった——というのが典型的な被害です。

TOTPは中程度の耐性を持ちます。コードは30秒で変わるためSIMスワップは効きませんが、フィッシングサイトに偽ログインしている場合は、表示された6桁を入力した瞬間に攻撃者がそれを使って本物サイトにログインしてしまう、というリアルタイム中継攻撃には弱いです。

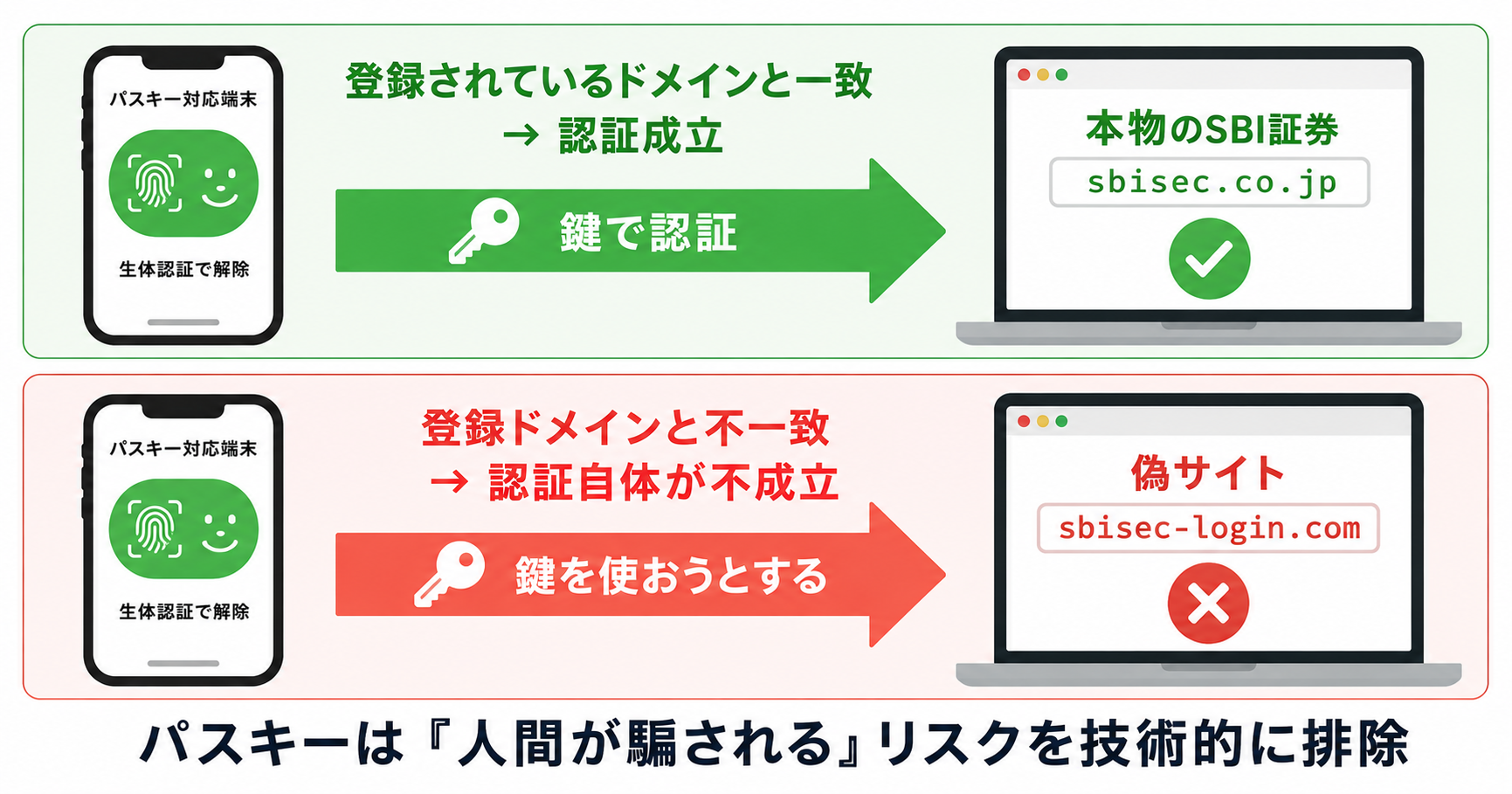

パスキー(FIDO2)は、フィッシングに対して原理的に強い仕組みです。これが他の2つとの決定的な差です。

パスキーがフィッシングに強い理由

パスキーは、「あなたが今アクセスしているサイトのURL(ドメイン)」と連動した暗号鍵で認証します。

- 本物のサイト(例:

sbisec.co.jp)には、その本物用の暗号鍵が登録されている - 偽サイト(例:

sbisec-login.com)でパスキーを使おうとしても、登録されているドメインと一致しないため認証自体が成立しない - パスワード入力もコード入力もないので、ユーザーが「うっかり偽サイトに入力する」事故が原理的に起きない

つまり、パスキーは「人間が騙される」リスクを技術的に排除している仕組みです。

各証券会社のパスキー対応状況(2026年5月時点)

- SBI証券:デバイス認証(生体認証連動)を提供。FIDO2対応も拡大中

- 楽天証券:楽天アプリ認証が中心。パスキー対応は今後に期待

- マネックス証券:FIDO2セキュリティキー(Yubikey等)への対応で先行

- 三菱UFJ eスマート証券:MUFG基盤の認証強化を進行中

現時点では各社一長一短ですが、長期で口座を預けるなら、パスキー対応の積極性をチェックする価値はあります。

不正取引検知(FDS:Fraud Detection System)の仕組み

各証券会社は、認証突破後の「不正取引そのもの」を検知する仕組みも備えています。

たとえば、

- 普段ログインしない時間帯・場所からのアクセス

- 普段売買しない銘柄を急に大量売買

- 出金先口座の急な変更直後の大口出金

といったパターンを検知すると、システムが取引を一時停止し、本人確認を求める電話やメールが入ります。各社が「不審な取引を検知しました」というアラートを出すのは、このFDSが働いている証拠です。

煩わしく感じることもありますが、これがあるからこそ、万一認証を突破されても被害を最小限に抑えられます。FDSの精度は各社の運用次第ですが、「メイン口座は通知設定をすべてON」「出金先口座は事前に登録した本人口座のみに限定」といった設定は、必ず確認しておきましょう。

個人としての3つの基本対策

長くなりましたが、結論はシンプルです。

- パスキー(または生体認証)を設定する——対応していれば即時設定。最も効果が高い

- メール・SMSのリンクは絶対にクリックしない——必ずブックマークまたはアプリから直接アクセス

- 取引通知をすべてONにする——身に覚えのない通知が来た瞬間に気付ける状態を作る

3つともコストはゼロ、所要時間も合計10分以内です。資産防衛の観点では、銘柄選びより先にやるべき最低ラインの対策です。

システム面で見たときの結論

システム面で総合判断すると、SBI証券と楽天証券は「事故対応の質」「約定インフラ」「セキュリティ」のいずれも一定水準を満たしており、メイン口座として安心できる選択肢です。マネックス証券はFIDO2対応の進みが早い点が独自の強みです。三菱UFJ eスマートは2026年5月のシステム刷新後の安定性を見極めてから判断するのが現実的でしょう。

そして繰り返しになりますが、システム障害は完全には防げません。本気で備えたいなら、メインとサブの2口座を持ち、認証はパスキー、通知はすべてONに——この3点を押さえておけば、長期保有の安心感が一段上がります。

まとめ

投資スタイルに合った証券会社の選び方を、5つの観点(単元未満株・米国ETF手数料・自動取崩し・クレカ積立・経済圏)で整理しました。

- SBI証券:総合力が高く、単元未満株・クレカ積立・自動取崩しまでワンストップで対応

- 楽天証券:インデックス積立をメインに置きたい人向け。楽天経済圏を活用しながら出口設計(自動取崩し)まで一貫して対応できる

- マネックス証券:高配当株投資をやる人向け。SBI証券が使えない場合のサブ候補。銘柄スカウターを目的に口座開設する価値あり

- 三菱UFJ eスマート証券:SBI・楽天・マネックスがすべて使えない場合、またはau経済圏にこだわる場合のみ候補。積極的に選ぶ理由は薄い

なお、松井証券はNISA口座の手数料が無料で電話サポートが充実しています。単元未満株はインターネット買付が現時点で不可(電話注文のみ)のため本記事のスタイルには向きませんが、インターネット取引に不安があり手厚いサポートを重視したい方には選択肢になります。

証券会社の選び方は「どのサービスが最も優秀か」ではなく、「自分の投資スタイルに何が必要か」という視点で決めるのが長続きするコツです。まずは高配当株投資をやるかどうかが最初の分岐点です。やるならSBI証券一択に近く、インデックス積立のみであれば楽天経済圏の有無で判断できます。証券会社とクレカを独立させて選ぶという考え方(観点5参照)を意識すると、不要なカード切り替えや経済圏の乗り換えをせずに最適解に近づけます。まずは自分の投資の優先順位(高配当株投資の有無・経済圏・出口設計の重要度)を整理してから、上記の流れに当てはめてみてください。

何かの参考になれば幸いです。ご自身のライフプランに合わせて判断してみてください。

すでに口座がある方へ:出口設計の見直しから

すでにどこかの証券口座をお持ちの方は、口座を増やすより先に、観点3で触れた「投資信託の自動取崩し機能」の設定状況を見直すことをおすすめします。設定済みかどうか・条件(定額・定率・期間指定)が今のライフプランに合っているかを、この機会に一度確認してみてください。

これから口座開設を検討している方へ

各証券会社の公式サイトから口座開設できます。