証券口座を開いたけど、銀行口座はどれにすればいいのか迷っている——。

どれを選ぶか決めかねていると、こんな迷いが出てきます。

- 「金利が高い銀行にお金を移した方がいいのかな?」

- 「証券口座との連携って、銀行によって何が違うの?」

- 「生活費と投資資金を同じ口座で管理していいのか不安」

結論から言うと、銀行は「管理のしやすさ」「証券連携」「手数料」の3軸で選ぶことです。金利の差を追いかける必要はありません。

なぜこの3軸で十分なのか。それは、資産を「増やす場所」は証券口座(株・投資信託)であり、銀行は「資金をスムーズに動かす場所」だからです。本記事では5つの銀行を同じ評価軸で比較し、どのパターンの人に何が合うかを整理します。

本記事は特定の銀行を推奨するものではありません。各銀行のサービス内容はご自身でも最新情報をご確認ください。なお、本記事にはアフィリエイトリンクが含まれます。

📌 この記事の使い方 「自分に合う銀行を知りたい」という方は、比較表とパターン別まとめだけ読めば答えが出ます。気になった銀行の節だけ読み進めてください。各機能の詳細説明は読み飛ばしても問題ありません。

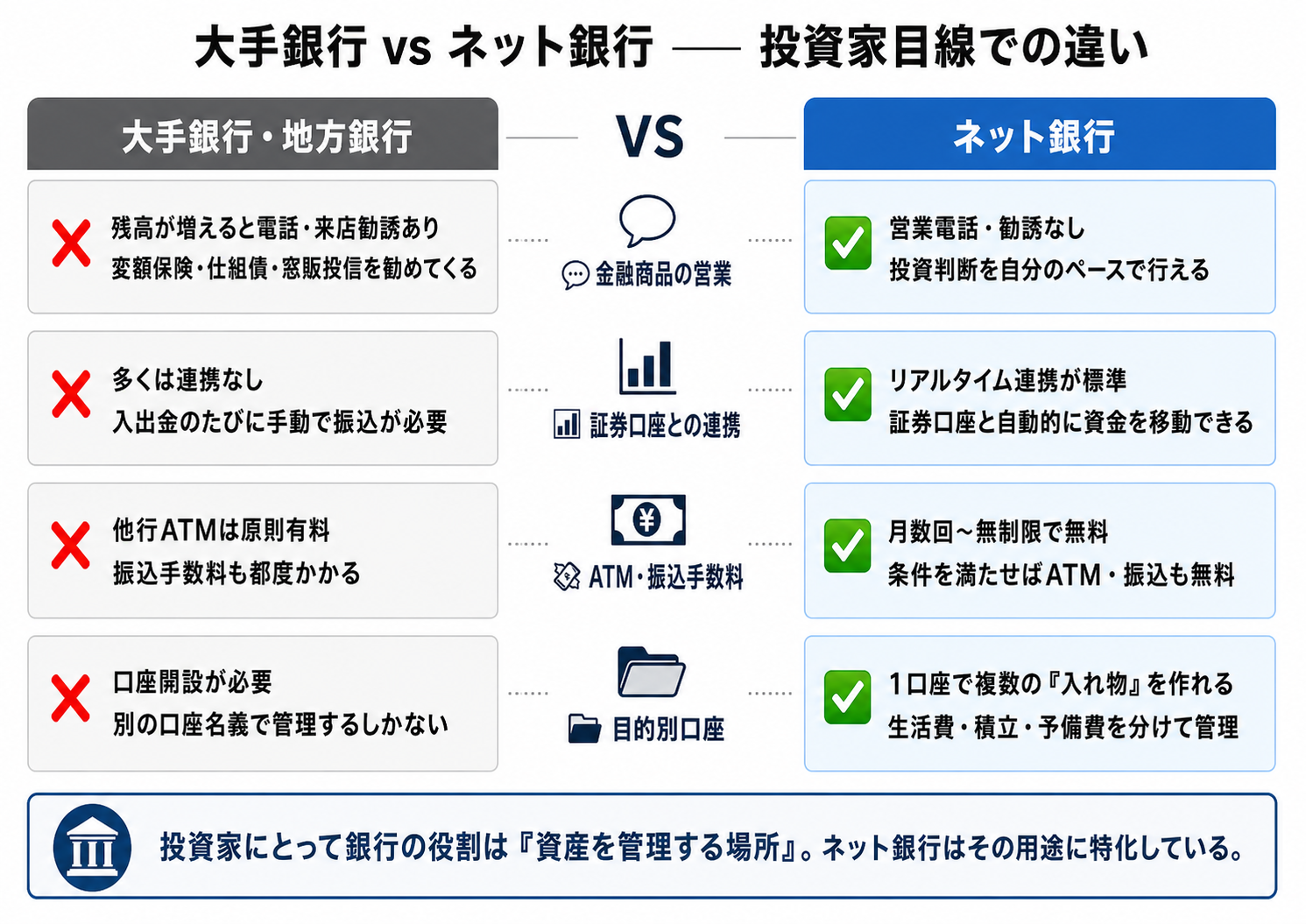

ネット銀行を選ぶ理由:余計な営業がない

銀行の役割は、生活費や現金の置き場として使うこと——それで十分です。

資産形成は証券口座で行います。株・ETF・インデックスファンドを自分で選んで買うことが、資産を増やすための本道です。銀行で売られている投資信託・変額保険・仕組債といった商品に、わざわざ手を出す必要はありません。銀行の窓口で購入すべき金融商品というものは、基本的に存在しません。

なぜなら、銀行経由で購入する商品には、店舗コスト・人件費・販売手数料が価格に上乗せされているからです。同じ商品なら証券口座でより低コストで購入できますし、変額保険や仕組債のような複雑な商品は、そもそも資産形成の手段として選ぶ理由がありません。

そう考えると、メガバンクや地方銀行を使うメリットは薄くなります。残高が増えると担当者から「ご資産についていいお話があります」と声がかかるようになりますが、その提案はほぼ断る理由しかありません。

ネット銀行には担当者がいません。余計な営業を受けることなく、振込・入出金・証券口座への資金移動だけをシンプルに行える——それが、資産形成を証券会社で進める人にとってのネット銀行の価値です。

この記事でわかること

- 投資家が銀行に求めるべき5つの機能

- 主要4銀行(住信SBI・楽天・ソニー・auじぶん)の機能比較

- パターン別「どの銀行が合うか」の判断軸

この記事の対象読者

この記事は、次の条件に当てはまる方を想定しています。

資産形成をはじめている、またははじめようとしている方

年間の収支でプラスを確保し、証券口座と連携しながら資産を積み上げていこうとしている方を対象としています。預金が10万円未満の方や、まだ収支管理の前段階にいる方は、まず支出の見直しや貯蓄の習慣を整えることが先決です。ネット銀行の手数料優遇(ATM・振込無料)は、一定の預金残高(銀行によっては10万円以上)が条件になっているものも多く、残高が少ない段階では恩恵を受けにくいことも理由のひとつです。

家計用の口座を探している方

この記事の比較軸は家計用の口座を想定しています。フリーランスや個人事業主として振込を頻繁に行う用途、または法人口座の代替としての利用は対象外です。振込手数料の「回数の多さ」を重視する場面では、評価が変わることがあります。

できれば1つの銀行でまとめたい方

複数の銀行を使い分けることは可能ですが、管理コスト(残高確認・アプリ切り替え・手数料条件の把握)が増えます。この記事では「メインバンクをどこにするか」という視点で評価しています。どうしても補完したいケースがあれば1行追加する程度にとどめておくのが、手間と効果のバランスが取れると考えます。

投資家が銀行に求めるべき5つの機能

銀行を選ぶ際は、以下の5軸で評価することをおすすめします。

① 証券会社との連携

資産形成を進めるうえで、最も重要な軸です。投資用の資金は証券口座に置いておいても構いませんが、生活費など現金として銀行に置いておきたいお金もあります。証券連携機能があれば、銀行と証券口座の間で資金を柔軟に動かせるため、管理がシンプルになります。

② 目的別口座(サブ口座)

銀行口座は増やすほど管理コストが上がります。できれば1つの銀行にまとめたいところですが、娯楽費・住宅購入費・教育資金など目的ごとにお金を分けて把握したい場面は多くあります。1つの銀行内で複数の「目的別口座」が作れると、口座を増やさずに管理できます。

③ ATM利用料無料枠

基本的にはキャッシュレス決済を推奨しますが、現金が必要な場面はゼロにはなりません。コンビニATMを月1〜2回程度は無料で使える枠があれば十分です。

④ 振込手数料無料枠

子どもの習い事の月謝や個人間の支払いなど、振込が必要な場面は意外とあります。月1回程度の無料枠があれば、多くの場面で手数料を気にせず使えます。

⑤ スマホATM

アプリを操作するだけでATM入出金ができる機能です。キャッシュカードを持ち歩く必要がなくなるため、紛失リスクを減らせます。

この5軸を軸に、以降のセクションで各銀行を比較します。なお、ATM利用料・振込手数料の無料回数は、預金残高30万円と50万円の場合を条件として比較しています。

「経済圏」を評価軸に含めなかった理由

楽天銀行やauじぶん銀行には、経済圏ユーザー向けの追加メリットがあります。ただし、銀行単体が経済圏に与えるインパクトは限定的です。

楽天銀行は、楽天カードの引き落とし口座を楽天銀行に設定すると、楽天市場でのSPU(スーパーポイントアッププログラム)が最大+0.5倍になります(引き落とし設定のみの場合は+0.3倍)。ただし上限は月1,000ポイントの期間限定ポイントです。楽天市場を毎月まとまった金額で利用しない限り、銀行を変える動機になるほどの金額にはなりにくいです。

auじぶん銀行は、au対象料金プランに加入したうえでau PAYゴールドカードを組み合わせることで、最大4,500円相当/月のキャッシュバック・ポイント還元を受けられます(2025年12月開始の「auバリューリンク マネ活2」)。ただしこれはau経済圏のヘビーユーザーを前提とした組み合わせであり、auを利用していない方には関係のない話です。

銀行を経済圏メリットで選ぶのは、すでにその経済圏を積極的に活用している場合に限られます。資産形成の観点では、証券連携・手数料・管理のしやすさで選ぶほうが本質的な判断ができるため、今回は評価軸に含めていません。

「普通預金金利」を評価軸に含めなかった理由

2026年5月時点、メガバンク(三菱UFJ・三井住友・みずほ)の普通預金金利は0.3%、住信SBI・楽天・ソニー・auじぶんなどのネット銀行も通常は0.3%前後です。以前はネット銀行の方が高い時代もありましたが、日銀の利上げを経てメガバンクも大幅に引き上げており、今や銀行間の差はほぼありません。証券連携などの条件を満たすと0.3〜0.4%台になる銀行もありますが、100万円を1年間預けたとして0.1%の差は年1,000円。この差を追いかけて銀行を選ぶのは、費用対効果が合いません。

銀行口座の役割は「増やすこと」ではなく「管理すること」です。資産を増やすのは証券口座で株や投資信託を買う役割であり、銀行はその資金を置いておく場所にすぎません。

もし現金を長期にわたって置いておきたい場合は、銀行の普通預金より個人向け国債(変動10年)のほうが適しています。元本保証・国が発行という安全性を持ちながら、普通預金より高い利率で運用できます。銀行間の金利差を比較するより、資金の置き場そのものを見直すほうが合理的な選択です。

5銀行の総合比較表(2026年5月時点)

| 銀行評価観点 | 住信SBIネット銀行 | 楽天銀行 | ソニー銀行 | auじぶん銀行 |

|---|---|---|---|---|

| 証券連携 (買付余力・金利優遇) |

○ SBI証券と自動連携 (SBIハイブリッド預金) 優遇金利0.31% |

○ 楽天証券と マネーブリッジ連携 優遇金利0.38% |

ー なし (独立系) |

○ 三菱UFJ eスマートと 連携可 優遇金利0.41% (通常0.31%+連携0.10%) |

| 目的別口座 (サブ口座機能) |

○ あり 最大10口座 目標金額/期間設定可 |

ー なし |

○ あり 「貯金箱」機能 最大5口座 |

ー なし |

| ATM利用料 無料回数 |

○ 30万円:月2回 50万円:月5回 +アプリATM全員無制限 |

△ 30万円:月1回 50万円:月2回 |

○ 全水準:月4回 (ランクなしで 無条件4回) |

○ 30万円:月2回 50万円:不確定※ |

| 振込手数料 無料回数 |

○ 30万円:月1回 50万円:月5回 ※アプリATM無制限 |

○ 30万円:月1回 50万円:月2回 |

○ 全水準:月2回 (300万円未満は ノーマル固定) ※Sony Bank WALLET利用時 |

○ 30万円:月3回 50万円:不確定※ |

| スマホATM | ○ あり アプリATM(NEOBANK) 全員無制限無料 |

○ あり スマホATM (2025年12月開始) |

○ あり スマホATM (2025年9月開始) |

○ あり スマホATM |

| ★ 総合 評価 |

◎ SBI証券とセットで住信SBI銀行が最強コンビ |

○ 楽天証券・楽天経済圏ユーザーに最適。目的別口座なしが弱点 |

○ 住信SBIと楽天を使わない場合の有力な選択肢。ATM手数料が残高条件なしで月4回無料 |

△ au経済圏向け。SBI・楽天ユーザーには恩恵が薄い |

※2026年5月時点の公式情報をもとにした概要です。手数料・優遇条件はランク達成状況により異なります。詳細・最新情報は各銀行の公式サイトでご確認ください。

※auじぶん銀行50万円のシルバー昇格はスタンプ制のため残高スタンプ1個+他条件1個が必要。残高単独での到達は不確定。

各銀行の詳細レビュー

住信SBIネット銀行|SBI証券ユーザーならこの一択

別記事の証券口座比較では、SBI証券を最もおすすめという結論を出しています。その前提に立つと、銀行選びの答えはシンプルです。住信SBIネット銀行とSBI証券を組み合わせるのが、資産形成における最強のコンボです。

住信SBIネット銀行は、単に「証券との連携が便利な銀行」ではありません。資産形成を本格的に進めるうえで必要な機能が、この一口座に揃っています。証券連携・家計管理・現金の引き出し、どれもこの口座で完結できます。他の銀行を追加で開設する必要はほぼありません。

① 証券連携(SBIハイブリッド預金)

銀行口座の残高がそのままSBI証券の買付余力に反映されます。株を買いたいときに資金移動の手間がなく、タイムラグも生じません。連携設定により普通預金金利が優遇金利0.31%に引き上げられます(通常0.001%)。SBI証券で投資を続けるほど、この連携の恩恵が大きくなります。

② 目的別口座

「緊急予備費」「生活費の積立」「旅行費用」など用途ごとに最大10口座作成できます。口座ごとに残高が分離されるため、投資に回す資金と生活費を明確に分けて管理できます。

③ コンビニATM利用料

スマートプログラムのランクに応じた無料回数が適用されます。預金残高30万円で月2回、50万円で月5回。残高条件だけでなく、SBI証券での投資信託の自動積立設定や外貨預金の保有などの取引でもランク達成に貢献するため、投資家はランクを上げやすい設計です。スマホATM(アプリATM)については⑤のとおり、ランクに関わらず全員・無制限・無料が継続しています。

④ 振込手数料

スマートプログラムのランクに応じた無料枠が適用されます。預金残高30万円で月1回、50万円で月5回無料。証券口座との連携設定や積立設定によってランクアップをねらえる点は、投資家にとって有利に働きます。

⑤ スマホATM(アプリATM)

アプリのQRコードをATMにかざすだけで入出金できます。キャッシュカードを持ち歩く必要がなく、紛失リスクを下げられます。ランクに関係なく全員・無制限・無料で利用できます。

注意点

- SBI証券以外の証券口座をメインにしている場合、証券連携のメリットは受けられません

- スマートプログラムは2026年5月改定でランク達成条件が変更されています。最新の条件は公式サイトでご確認ください

SBI証券で投資を進めるなら、住信SBIネット銀行との組み合わせが答えです。証券連携・家計管理・現金引き出しをこの一口座で完結できます。

楽天銀行|楽天経済圏ユーザーに合う選択肢

楽天証券ユーザーにとっては、住信SBIネット銀行と同様に「証券連携が最大の価値」です。マネーブリッジを設定すると、楽天銀行の残高が楽天証券の買付余力に自動反映されます。

① 証券連携(マネーブリッジ)

楽天銀行と楽天証券を連携させると、銀行口座の残高が楽天証券の買付余力に自動反映されます。連携設定で普通預金金利が優遇金利0.38%に引き上げられます。SBI証券との連携はないため、SBI証券をメインにしている方には証券連携のメリットがありません。

② 目的別口座

ありません。楽天銀行では口座内での資金分割ができないため、生活費・投資資金・貯蓄を視覚的に分けて管理したい場合は不便です。住信SBIネット銀行との差別化ポイントの一つです。

③ コンビニATM利用料

ハッピープログラムのランクに応じた無料回数が適用されます。預金残高30万円で月1回、50万円で月2回。楽天証券との連携設定・楽天カードの引落設定・毎月の投資信託取引などでランクが上がり、最上位ランクではATM月7回まで無料になります。残高だけでなく楽天サービスとの連携数がランクアップの鍵になります。

④ 振込手数料

ハッピープログラムのランクに応じた無料枠が適用されます。預金残高30万円で月1回、50万円で月2回。最上位ランクでは月3回無料です。

⑤ スマホATM

2025年12月よりスマホATMサービスが開始されています。キャッシュカード不要でATM入出金が可能です。

楽天証券をメインにしており、楽天経済圏を活用しているなら候補になります。そうでない場合は住信SBIネット銀行の方が使いやすい場合がほとんどです。

ソニー銀行|証券連携不要の人・保守的な運用の人向け

証券会社との連携がなく、投資メインの観点では機能が限られます。一方で、目的別口座(「円預金の分割管理」機能)があり、お金の管理を視覚的に整理したい人には合います。

① 証券連携

ありません。SBI証券・楽天証券などとの自動連携機能はなく、投資資金を動かすたびに手動での振込が必要です。投資を積極的に行う方には明確なデメリットです。

② 目的別口座

「貯金箱」機能で最大5口座まで作成できます。用途ごとにお金を分けて管理でき、視覚的に把握しやすい設計です。

③ コンビニATM利用料

誰でも無条件で月4回無料(ランクなし・残高条件なし)。これがソニー銀行の大きな特徴です。残高が少なくても、口座開設直後からコンビニATMを月4回まで手数料無料で使えます。Club SプログラムでSony Bank WALLETの利用などが積み上がると上位ランクになり、最上位ではATM無制限無料になります。

④ 振込手数料

月1回は無条件で無料。さらにSony Bank WALLETを月2回以上利用することで、合計月2回無料になります(ノーマルランク)。Club Sプログラムの上位ランクでは最大月11回まで無料になります。ただし残高300万円未満はノーマルランク固定のため、残高が少ない段階では月1〜2回が上限です。

⑤ スマホATM

2025年9月よりスマホATMサービスが開始されています。キャッシュカード不要でATM入出金が可能です。

投資よりも「日常の銀行管理」を整えたい人や、証券口座をそれほど頻繁に使わない人には合いやすい選択です。

auじぶん銀行|au経済圏ユーザー限定で候補になる

au・UQ mobileユーザーに優遇があり、auカブコム証券・三菱UFJ eスマート証券との連携が可能です。

① 証券連携(auカブコム証券・三菱UFJ eスマート証券)

auカブコム証券または三菱UFJ eスマート証券との連携で、銀行口座の残高を買付余力に反映できます。連携による優遇金利は0.41%(通常0.31%+連携0.10%)で、比較した銀行のなかでは最高水準です。SBI証券・楽天証券との連携はないため、これらをメインにしている方には証券連携のメリットがありません。

② 目的別口座

ありません。資金を用途ごとに口座内で分けて管理することはできません。

③ コンビニATM利用料

じぶんプラスプログラムのランクに応じた無料回数が適用されます。残高30万円を目安にシルバーランクを目指すことができますが、スタンプ制のため残高スタンプ1個に加えて他条件1個の達成が必要です。au・UQ mobileの携帯料金の支払い設定でもスタンプが貯まるため、auユーザーはシルバー達成(ATM月2回無料)が容易です。

④ 振込手数料

じぶんプラスプログラムのランクに応じた無料枠が適用されます。残高30万円(シルバー相当のスタンプ達成)で月3回無料。auユーザーであればランクアップのハードルが低く、無料枠を活用しやすい設計です。

⑤ スマホATM

スマホATMサービスに対応しています。キャッシュカード不要でATM入出金が可能です。

au経済圏を軸にしている方には候補になりますが、そうでない場合は住信SBIネット銀行または楽天銀行を先に検討してください。

番外編:振込を頻繁に使う方向けの補足

SBI新生銀行|振込特化の変わり種補助口座

ここまで紹介した4つの銀行とは少し性質が異なります。SBI新生銀行は証券連携はあるものの、目的別口座もスマホATMもなく、総合力では住信SBIネット銀行に劣ります。ただし、ある特定のニーズにはよく刺さります。

それが「振込を月に何度も使う場面がある人」です。副業収入の支払い、フリーランスの外注費、個人間の立替清算など、他行への振込が頻繁に発生する方にとって、振込手数料は積み重なると無視できないコストです。

SBI新生銀行はSBI証券との連携設定(SBI新生コネクト)をするだけで自動的にダイヤモンドステージに昇格し、振込手数料が月10回無料になります。残高条件は不要です。住信SBIネット銀行の振込無料枠(残高50万円で月5回)を上回る枠を、残高条件なしで得られる点が特徴です。

使い方のイメージ

- 副業・個人事業の支払い専用口座として使う

- メインは住信SBIネット銀行、振込用途の補助口座としてSBI新生銀行を追加する

注意点

- 営業電話・ダイレクトメールの報告があるという声が一定数あります

- 目的別口座・スマホATMはなし。メイン口座としての使い勝手は住信SBIネット銀行に劣ります

振込の機会が多いSBI証券ユーザーには、住信SBIネット銀行と組み合わせた補助口座として検討する価値があります。

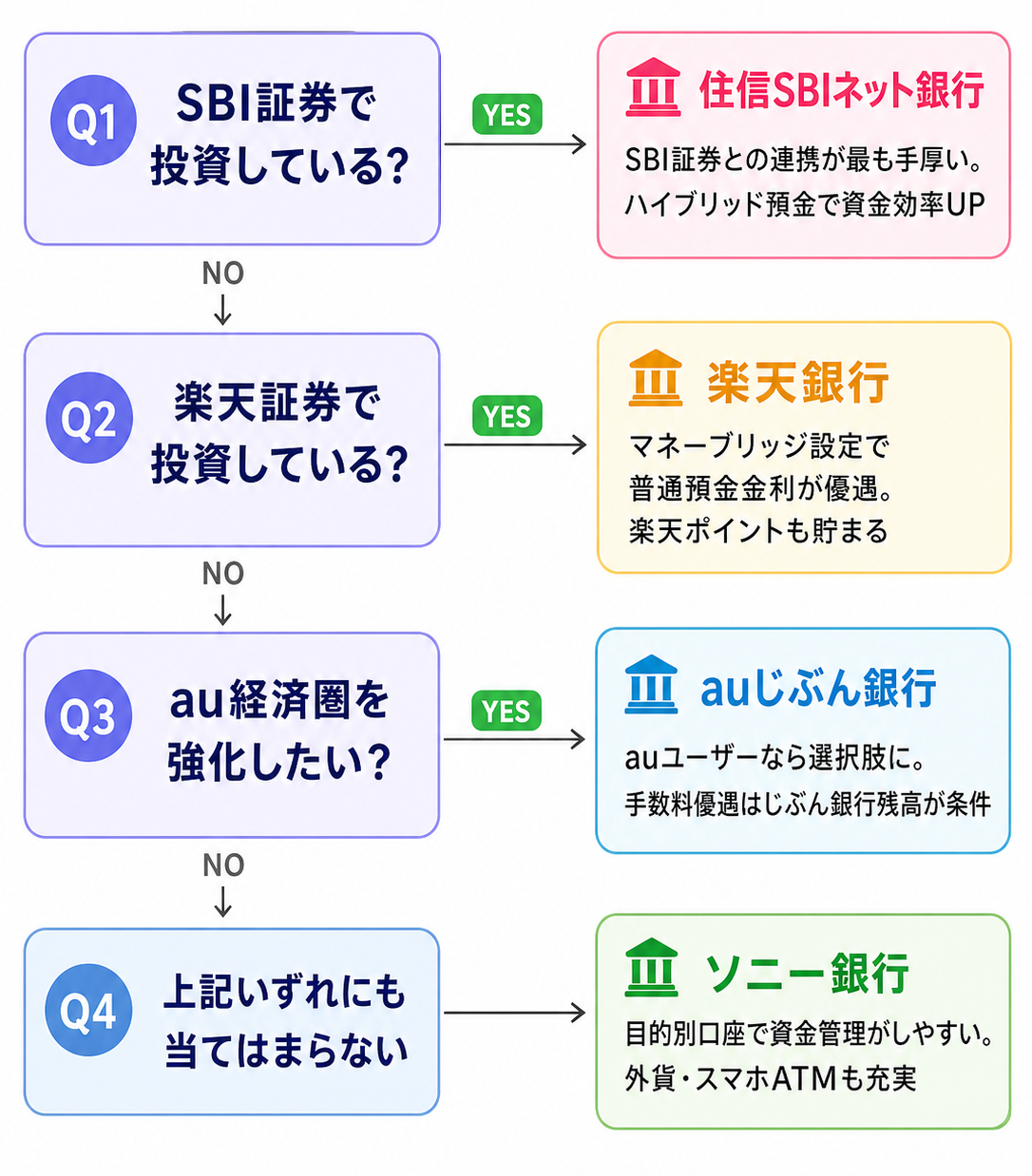

どれを選べばいい?パターン別まとめ

| あなたの状況 | おすすめ |

|---|---|

| SBI証券で投資している(もしくは楽天証券を使っていない) | 住信SBIネット銀行一択に近い |

| 楽天証券で投資している | 楽天銀行(マネーブリッジ設定を忘れずに) |

| 住信SBI銀行を使えない、および、楽天証券を使っていない | ソニー銀行(目的別口座+手数料優遇) |

| au経済圏を強化したい | auじぶん銀行を追加で検討 |

「どの証券会社をメインにするか」が、ネット銀行選びの出発点です。まだ証券口座を選んでいない方は、先に証券口座を決めることをおすすめします。

まとめ

この記事で伝えたかったことを整理します。

- 銀行口座は「増やす場所」ではなく「管理する場所」。金利差よりも使い勝手を優先する

- 評価すべき5軸は「証券連携」「目的別口座」「ATM利用料無料枠」「振込手数料無料枠」「スマホATM」

- SBI証券ユーザーなら住信SBIネット銀行が第一候補。楽天証券ユーザーは楽天銀行が合いやすい

- 住信SBI銀行を使えない、かつ楽天証券を使っていない場合はソニー銀行が有力な選択肢になる

- au経済圏の方はauじぶん銀行を追加で検討する価値がある

まだ住信SBIネット銀行を持っていない方は、SBI証券と合わせて開設を検討してみてください。口座開設自体は無料で、使わなくても維持費はかかりません。

口座開設を検討している方へ

各銀行の公式サイトから口座開設できます。