「高配当株を買って配当金を増やしたい」——その気持ちは分かるのですが、その前に確認すべきことはないでしょうか。

投資を急ぐ前に立ち止まると、こんな点が引っかかってきます。

- 投資に回すお金がそもそも作れていない

- 何から手を付ければ家計が改善するのか分からない

- 節約は我慢が続かなくて挫折してしまう

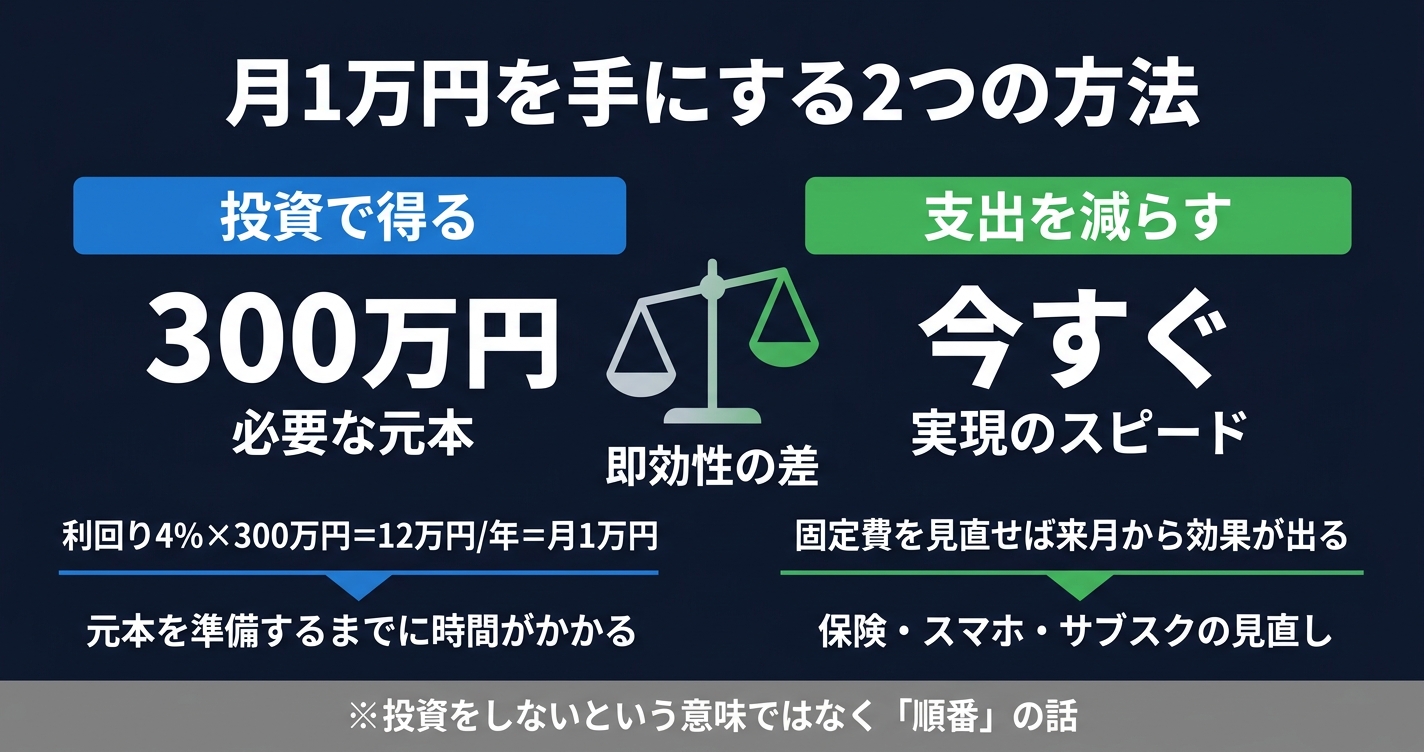

投資より先にやるべきは、「支出の最適化で月1万円を作る型」を持つことです。月1万円の配当を得るには利回り4%でも300万円の元本が必要ですが、月1万円の支出削減は固定費の見直しで今すぐ実現できます。

支出削減1万円と配当1万円は、家計へのインパクトとしては同じ価値を持ちます。しかも支出削減は元本ゼロで、今日から効果が出る即効性があります。本記事では削減インパクトの大きい固定費項目を順に確認していきます。

我慢を強いる節約論ではなく、生活の質を保ったまま家計を整える話です。

この記事でわかること

- 月1万円の配当金を得るのに必要な資金の規模感

- 月1万円の支出削減がなぜ投資と同じ効果を持つのか

- 「節約(我慢)」ではなく「最適化(整理)」という考え方

- 削減インパクトが大きく、生活の満足度に影響しにくい支出項目

月1万円の配当金に必要な資金は300万円

なぜ「投資より先に支出最適化」と言えるのか。まずは投資側の規模感を具体的な数字で確認します。高配当株投資で月1万円の配当金を得るには、いくつかの前提が必要です。

計算式:

必要元本 = 目標年間配当金 ÷ 税引前配当利回り

= 120,000円 ÷ 4.0%

= 3,000,000円

| 配当利回り | 月1万円(年12万円)の手取りに必要な元本(NISA非課税の場合) |

|---|---|

| 3.0% | 約400万円 |

| 3.5% | 約343万円 |

| 4.0% | 約300万円 |

| 4.5% | 約267万円 |

※ NISA(成長投資枠)で保有する場合は配当が非課税のため、上記の通り計算はシンプルです。特定口座の場合は税引き後で月1万円を得るためにさらに多くの元本が必要になります(利回り4%なら約376万円)。

利回り4%・NISA活用でも300万円が必要です。決して小さくない金額です。

一方で、月1万円の支出削減はどうでしょうか。

月1万円の支出削減は、300万円の元本と同じ価値がある

300万円という金額に圧倒されたあとに見ると、視点が逆転します。支出の削減は、投資の利益と同等の価値を持つからです。

なぜか:

配当金は税引き後の金額で受け取りますが、配当金そのものに約20%の税金がかかります。一方、支出の削減で手元に残るお金は、すでに税金を引いた後の手取りから節約したお金です。つまり、1円の支出削減=1円そのまま残るという関係です。

また、心理的な難易度も違います。

- 300万円を用意して高配当株に投資する → 資金調達に時間と決断が必要

- 毎月1万円の固定費を削減する → 手続きすれば来月から効果が出る

支出削減の効果は即効性があります。投資はその削減で生まれた余剰資金を積み上げる「その次のステップ」です。

「節約」ではなく「最適化」という視点

ここで一度、言葉のイメージを整理しておきます。「支出を削る」と聞くと、我慢や生活の質の低下を想像するかもしれません。しかし、見直しの対象はあくまで使っていないもの・使っているが自分の生活に大きな影響がないものです。

- 使っていないサブスクを解約する → 我慢ゼロ

- 携帯を大手キャリアから格安プランに変える → 通信品質はほとんど変わらない

- 不要な保障が含まれた保険を整理する → 保障内容を理解したうえで選び直す

これは「節約(我慢すること)」ではなく、「最適化(無駄を取り除くこと)」です。使っていないものにお金を払い続けることをやめるだけです。

お金の使い方を自分でコントロールできている状態に整える、というプラスのイメージで取り組むのが正しいスタンスだと思います。

削減インパクトが大きい支出項目

ここからは、具体的に何から見直すべきかを整理します。原則として「削減金額が大きいもの」から始めるのが基本です。変動費(食費・交際費など)を毎月気にするよりも、固定費を一度見直す方が労力対効果が高くなります。

1. 携帯電話料金|月3,000〜8,000円の削減余地

大手キャリア(NTTドコモ・au・SoftBank)の料金は月7,000〜15,000円前後になることも珍しくありません。一方、同じキャリアの回線を使うサブブランド・格安プランに変えるだけで、月2,000〜3,500円に抑えられます。

| プラン区分 | 月額料金の目安 | 回線品質 |

|---|---|---|

| 大手キャリア(フル料金) | 7,000〜15,000円 | 最高品質 |

| サブブランド(ahamo・povo・LINEMO) | 2,000〜3,500円 | ほぼ同等 |

| MVNO(IIJmio・mineo等) | 1,000〜2,000円 | 込み合う時間帯は若干遅い |

2人家族で大手キャリア→サブブランドに乗り換えた場合:月10,000円前後の削減になるケースも十分あります。

通話品質やデータ通信の速度は、日常使いではほとんど差がありません。特に自宅やオフィスでWi-Fiを使う環境があれば、サブブランドで十分です。

2. 生命保険・医療保険|月3,000〜20,000円の削減余地

保険は「万が一の備え」ですが、必要以上の保障を買っているケースが多い支出項目です。

見直しのポイントは、「この保険がなければ生活が成り立たない状況はどれか」を整理することです。

整理する視点:

- 死亡保険:遺族が生活に困る状況かどうか。独身・共働きで子どもがいない場合、高額な死亡保険は不要なことが多い。会社員であれば遺族厚生年金・死亡退職金もある。

- 医療保険:高額療養費制度があるため、入院しても自己負担は一定額で頭打ちになる。目安は年収約370万円以下で月57,600円、年収約370万〜770万円で月80,100円程度(収入区分によって異なる)。2026年8月からは自己負担上限額が引き上げられ(それぞれ月61,500円・月85,800円+1%)、あわせて「年間上限」が新設される。年収約770万円以下(住民税非課税を除く)なら年53万円が上限になるため、1年でかかる医療費の最悪ケースが金額で見えるようになる。詳しくは高額療養費の年間上限とは|2026年8月改正でいくら備えればいいかで解説している。「自己負担には上限がある」という制度の骨格は変わらないため、貯蓄が十分あれば医療保険は不要という考え方も成立する。

- 貯蓄型・終身保険:保障と貯蓄が一体になった商品は、一般的に利回りが低い。保障は保険で、貯蓄は投資で、と分けた方が効率がよい場合が多い。

保険は加入時の状況(独身→既婚→子あり)で見直すべきものです。数年前に勧められた内容のまま払い続けていないか、確認する価値があります。

3. 使っていないサブスクリプション|月数百円〜数千円

サブスクは「気づかないうちに増えていく」支出の代表格です。無料トライアルからそのまま有料に移行したもの、かつて使っていたが今は放置しているもの——意識しないと契約数はじわじわ増え続けます。

確認すべきサブスクの例:

| 種類 | 月額料金の目安 |

|---|---|

| 動画配信(Netflix・Disney+・Hulu等) | 600〜2,000円/サービス |

| 音楽配信(Spotify・Apple Music等) | 600〜1,080円 |

| 使っていないジム・習い事 | 5,000〜15,000円 |

| スマホアプリの有料プラン | 100〜1,500円 |

| 読んでいない雑誌・電子書籍サービス | 500〜2,000円 |

1つひとつは少額でも、積み上がると月5,000〜10,000円になることがあります。クレジットカードの明細を1ヶ月分確認して「何を引き落とされているか」を棚卸しするだけで、見直しの対象が見えてきます。

棚卸しは一度やって終わりではなく、定期的に(半年〜1年ごと)繰り返すことが大切です。新しいサービスを試すうちにまた増えているのがサブスクの性質です。

また、サービスを新たに契約するときは「1つ契約したら1つ解約する」というルールを持つのも有効です。時間は有限で、コンテンツを消費できる量にも限りがあります。増やし続けるのではなく、「今の自分に本当に必要なもの」だけを残すという意識が、無駄な支出を防ぎます。

棚卸しの際は、年間契約になっているものがないかも合わせて確認してください。月払いより割安に見える年間契約ですが、途中で使わなくなっても解約・返金できないケースがほとんどです。仕事環境・生活スタイル・家族構成など、事情は変わるものです。多少割高でも月払いを選んでおく方が、いざというときにすぐ解約できる柔軟性があり、結果的に無駄な支出を抑えられます。

4. 自動車保険|年5,000〜30,000円の削減余地

自動車保険は同じ補償内容でも、保険会社によって保険料が大きく異なります。ネット系損保(SBI損保・イーデザイン損保・チューリッヒ等)は、代理店経由の保険より安くなることが多い傾向です。

同じ補償内容で見積もりを取るだけで、年間10,000〜30,000円安くなるケースもあります。更新時期に1〜2社の見積もりを取るだけで済む作業なので、コストパフォーマンスは高いです。

5. 電力・ガスの見直し|月500〜2,000円の削減余地

電力・ガスは新電力・新ガス会社への乗り換えで月数百〜数千円の削減ができる場合があります。ただし、2022〜2023年のエネルギー価格高騰期には新電力が撤退するケースもあったため、会社の安定性も含めて選ぶことが重要です。

大手電力・ガスのセット割を活用する方が安定性とコストのバランスがよいこともあります。

主な見直し項目の削減金額まとめ

| 見直し項目 | 削減余地(月換算) | 難易度 |

|---|---|---|

| 携帯電話(大手→サブブランド) | 3,000〜8,000円/人 | 低(手続き1回) |

| 不要な保険の整理 | 3,000〜20,000円 | 中(内容の確認が必要) |

| 使っていないサブスク解約 | 1,000〜10,000円 | 低(明細確認→解約) |

| 自動車保険の乗り換え | 500〜2,500円 | 低(更新時に見積もり) |

| 電力・ガスの見直し | 500〜2,000円 | 低(比較サイト活用) |

携帯代と保険の2つを見直すだけで、月1万円の削減に届くケースは少なくありません。

支出最適化と投資は「どちらか」ではなく「順番」の問題

ここまで支出最適化のメリットを強調してきましたが、誤解されやすい点を補足します。「支出を最適化したら投資は不要」という話ではありません。両者は対立するものではなく、順番が大切です。

- 支出を最適化する → 手元に残るお金を最大化する

- 余剰資金を投資に回す → 高配当株・インデックス投資で資産を育てる

支出の最適化で生まれた余剰資金は、そのまま投資資金になります。月1万円の固定費削減を12ヶ月続ければ年12万円。これを毎年高配当株に投資すれば、数年後には確実に配当収入が積み上がっていきます。

投資の第一歩を「お金の出口を整える」ことから始めるのは、リベラルアーツ大学の考え方でも「お金の使い方(支出の最適化)が資産形成の土台」と説明されているとおりです。

私自身も、携帯を大手キャリアから格安プランに変更し、不要になった保険を整理することで、投資に回せる余剰資金を増やしてきました。当時は「数千円のために手間をかけるのは面倒」と感じていましたが、一度やってしまえば翌月から永続的に効果が続くと気づいてからは、優先度が高い作業だと考えるようになりました。

まとめ

- 高配当株で月1万円の配当金を得るには、利回り4%でも約300万円の元本が必要

- 月1万円の支出削減は来月から効果が出る即効性がある

- 「節約(我慢)」ではなく、使っていないものを整理する「最適化」という考え方で取り組む

- 優先して見直すべきは携帯電話・保険・サブスクの3つ

- 支出最適化で生まれた余剰資金を投資に回すことで、資産形成が加速する

まずクレジットカードの明細を1ヶ月分確認して、「本当に使っているか」を問い直すことから始めてみてください。それだけで次の行動が見えてきます。

よくある質問(FAQ)

Q. 投資と節約、どちらを先にやるべきですか?

先にやるべきは支出の最適化です。投資に回せる余剰資金がなければ、どれだけ良い銘柄を選んでも投資は始められません。月1万円の支出削減は元本ゼロ・即効性ありで実現でき、そこで生まれた余剰資金をそのまま投資に回すのが効率的な順番です。

固定費を整えたら次のステップへ

支出の最適化で余剰資金が生まれたら、いよいよ投資の出番です。何から始めるか迷っている方は、高配当株投資の全体像から確認してみてください。

参考文献

参考

関連記事

- 金融機関で20年見てきたお金の話 — 金融機関の中から見えた「お金が貯まる人・貯まらない人」の習慣の話です

- 食品2,798品目値上げ|固定費見直しでNISA積立を増やす方法 — 2026年4月に食品2,798品目値上げ

- マネーフォワードMEで家計簿を自動化|金融SEが解説する5つの理由 — マネーフォワードMEを10年使う金融SEが、家計簿を自動化する5つの理由を解説

- 夏のボーナスの投資使い方を決める4ステップ【後悔しないチェック】 — 夏のボーナスを投資に使う前に確認したい4つのチェックポイント

注記: 本記事の削減金額はあくまで目安です。プラン・保障内容・地域によって変わります。保険の見直しは、必要な保障が欠けないよう慎重に判断してください。投資は自己責任で行ってください。