2026年10月、106万円の壁の「月収8.8万円」という要件が撤廃されます。これからは週20時間以上働くなら、年収がいくらであっても社会保険(健康保険・厚生年金)への加入対象です。厚生労働省は、106万円の壁を意識して就業調整しているとされる人を全国でおよそ65万人と推計しており、こうした人たちが特に影響を受けると見込まれます。

こうしたニュースを聞いて、次のような疑問を持った方もいるのではないでしょうか。

- 「壁を超えると手取りが減る」と聞くが、結局いくら減るのか分からない

- 厚生年金に入ると将来の年金が増えるらしいが、何年で元が取れるのか見えない

- どの年収帯が一番損なのか、数字で判断したい

結論から言うと、社会保険への加入は「目先の手取り減」と「将来の年金増+もしもの保障」を天秤にかける問題であり、自分の月収がどのゾーンかを数字で把握すれば判断できます。 一概に損とも得とも言えません。

なぜ数字で見る必要があるのか。それは、「壁を超えると損」という言葉だけが独り歩きしていて、いくら減っていくら増えるのかを月収別に示した解説が少ないからです。本記事は制度の概説を最小限にし、「金額」に振り切って試算します。

なお、本記事は特定の働き方を推奨するものではありません。前提条件を明示した概算を示し、判断材料を渡すことを目的とします。実際の保険料・年金額はお住まいの地域や加入する健保組合によって異なります。

この記事でわかること

- 2026年10月以降、誰が新たに社会保険の加入対象になるか

- 社会保険に加入すると手取りは月収別にいくら減るか(実額)

- 収入が増えたのに手取りが減る「働き損」になる収入帯

- 厚生年金で老齢年金がいくら増えるか・何年で元が取れるか(損益分岐)

- 厚生年金・健康保険で広がる「もしも」の保障(障害年金・遺族年金・傷病手当金)

2026年10月、106万円の壁はこう変わる(最小限の概説)

2026年10月からは「月収8.8万円(年収約106万円)」という金額要件が撤廃され、週20時間以上働くかどうかが社会保険の加入ラインになります。

理由はシンプルで、これまで複数あった加入要件のうち賃金要件がなくなるためです。前述のとおり、壁を意識して就業調整しているとされる人は約65万人と推計されています(賃金要件・企業規模要件の撤廃まで含めると、新たに厚生年金の加入対象となる人はさらに広い範囲にのぼると見られています)。あわせて、これまで加入対象を「従業員51人以上の企業」に限っていた企業規模要件も、2027年〜2035年にかけて段階的に撤廃される予定です。つまり、勤め先の規模にかかわらず、週20時間以上働けば加入する方向に進んでいきます。

本記事では制度の詳細には立ち入りません。4つの壁(103万・106万・130万・178万)の全体像や、税の壁と社会保険の壁の違いを先に押さえたい方は、年収の壁2026年版の全体マップをご覧ください。

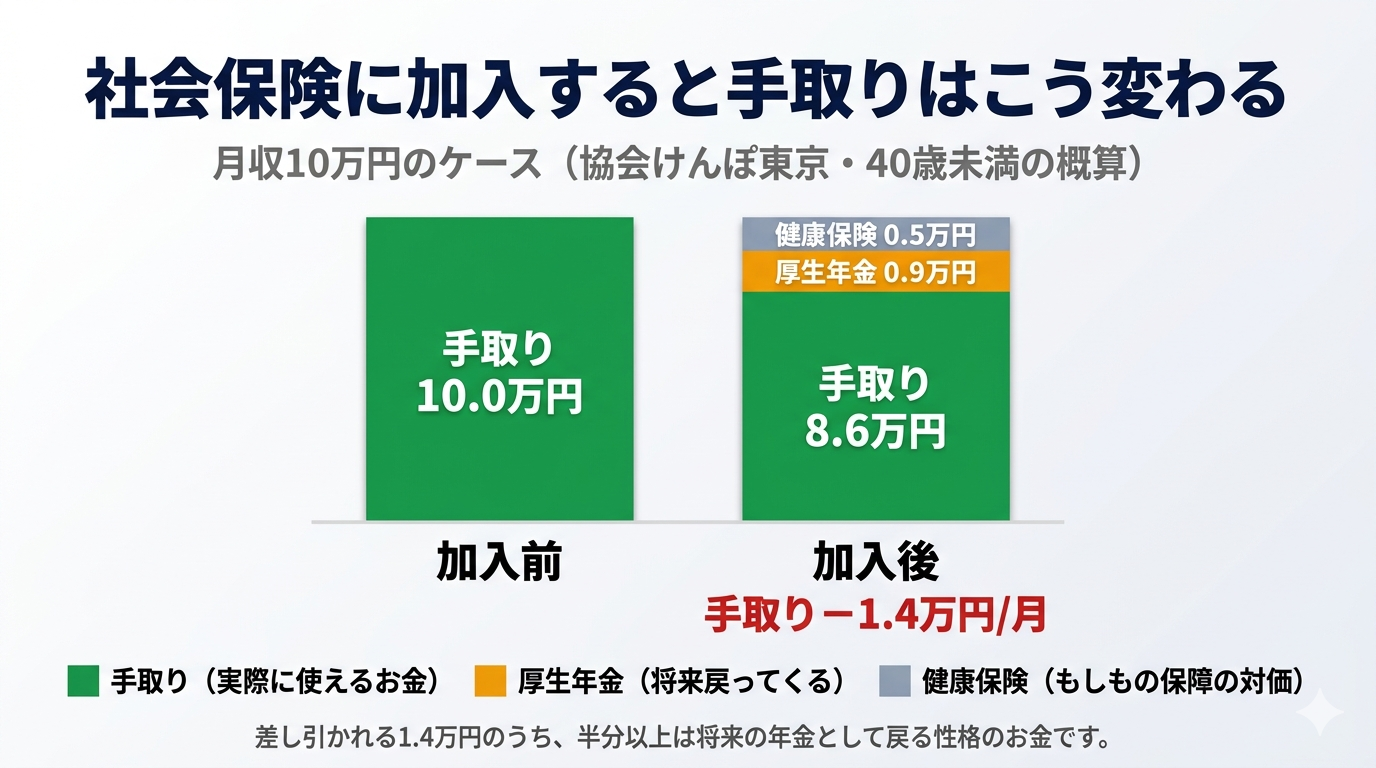

社会保険に加入すると手取りはいくら減るか(月収別・実額)

結論から言うと、社会保険料の本人負担は額面のおおむね15%前後で、月収10万円なら月およそ1.5万円・年間約18万円の手取り減になります。まずはここを実額で押さえます。

保険料の決まり方(労使折半・本人負担は額面の約15%)

社会保険料(健康保険+厚生年金)は、会社と従業員が半分ずつ負担する「労使折半」が原則です。料率の全体は健康保険が約10%・厚生年金が18.3%で、合計するとおよそ28%前後。このうち本人が払うのはその半分なので、額面のおよそ14〜15%が給料から天引きされる、というのが大まかな目安です。

※本記事の概算は、協会けんぽ(東京都・2025年度水準の料率約9.9%/介護保険第2号該当なし)と厚生年金18.3%、いずれも労使折半を前提にしています。お住まいの都道府県・加入する健保組合・40歳以上の介護保険料の有無によって金額は変わります。

月収別シミュレーション(協会けんぽ東京・厚生年金18.3%前提)

本人負担分(労使折半後)を月収別に概算すると、次のようになります。標準報酬月額をその月収帯に当てはめた概算値です。

| 月収(額面) | 健康保険・本人負担/月 | 厚生年金・本人負担/月 | 本人負担合計/月 | 年間の手取り減(概算) |

|---|---|---|---|---|

| 8.8万円 | 約4,400円 | 約8,000円 | 約12,400円 | 約15万円 |

| 10万円 | 約5,000円 | 約9,000円 | 約14,000円 | 約17万円 |

| 12万円 | 約5,900円 | 約11,000円 | 約16,900円 | 約20万円 |

ポイントは、厚生年金の負担額が健康保険より大きいことです。ただし後述するように、この厚生年金分は「将来の自分の年金」として戻ってくる性格を持ちます。健康保険分も、傷病手当金などの保障とセットです。

つまり、月収10万円なら手取りは月1.4万円ほど減りますが、その内訳の半分以上は将来戻ってくる厚生年金です。「消えるお金」と「積み立てるお金」を分けて見るのが第一歩です。

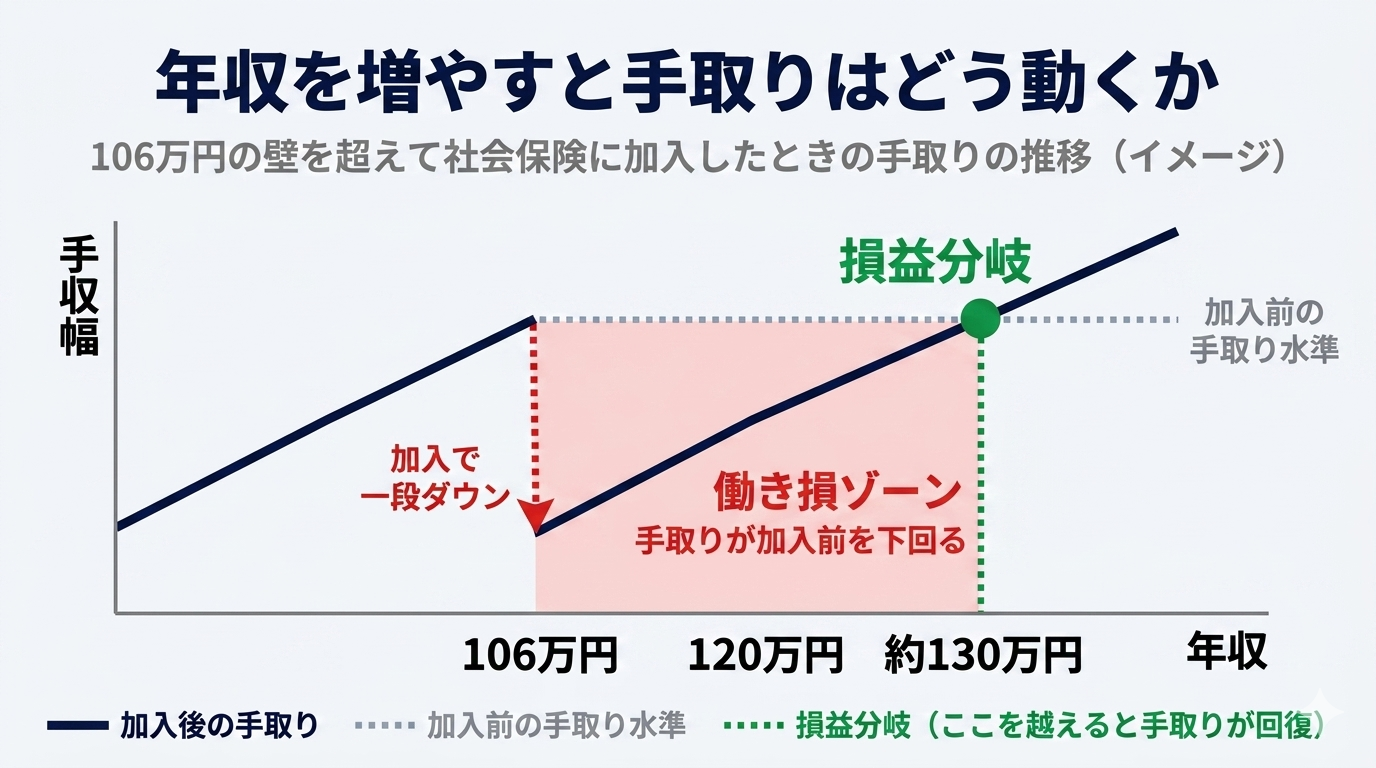

「働き損」になるのはどの収入帯か(逆転現象の損益分岐)

注意したいのは、月収8.8万円を少しだけ超えて加入すると、加入前より手取りが減る逆転ゾーンが生まれる点です。手取りが加入前の水準に戻るのは、おおむね年収125〜135万円前後(概算)です。

逆転が起きるのは、加入した瞬間に額面の約15%が天引きされるため、収入の増え方が天引き額の増え方に追いつくまで時間がかかるからです。たとえば年収106万円ギリギリで加入すると、年間15万円前後の保険料がのしかかり、ひとまず手取りは加入前を下回ります。その後、働く時間を増やして収入が伸びるにつれて手取りも回復し、年収125〜135万円あたりで加入前の手取り水準を追い抜く、というのが大まかなカーブです。

ここから導ける行動指針はシンプルです。

- 中途半端に超えるのが一番損。年収106〜120万円台で止めると、手取りが減ったまま回復しきりません

- 超えるなら、損益分岐(年収125〜135万円前後)を抜けるまで働く。そこを越えれば手取りは加入前を上回り、かつ年金や保障の上乗せも得られます

なお、ここでの損益分岐はあくまで「目先の手取り」だけで見た線です。後述する年金や保障まで含めると、評価は変わってきます。

厚生年金に入ると「将来の老齢年金」がいくら増えるか

結論として、厚生年金に加入すると基礎年金に「報酬比例部分」が上乗せされ、加入年数と月収に応じて将来の老齢年金が増えます。目先の手取り減は、十数年で取り戻せる水準になることが多いです。

理由は、厚生年金の上乗せ額が「平均月収 × 一定の係数 × 加入月数」というかたちで積み上がるためです(日本年金機構の報酬比例部分の計算式をベースにした概算)。月収10万円・加入20年なら、年額でおよそ13万円前後の上乗せ(=月1万円強)が一つの目安になります。

| 月収(額面) | 加入10年で増える老齢年金/年 | 加入20年で増える老齢年金/年 |

|---|---|---|

| 8.8万円 | 約5.7万円 | 約11.4万円 |

| 10万円 | 約6.5万円 | 約13.0万円 |

| 12万円 | 約7.8万円 | 約15.6万円 |

この上乗せは、生きているかぎり受け取れる「終身」の年金です。たとえば月収10万円で20年加入した人は、払った厚生年金の本人負担総額(おおまかに約9,000円×12カ月×20年=約216万円)に対し、年13万円の上乗せが一生続きます。

ここから「何年で元が取れるか」を見ると、受給開始(原則65歳)からおおむね15〜17年前後、つまり80歳前後で払った保険料分を回収できる計算です。日本人の平均寿命を踏まえると、長生きするほど得になりやすい設計と言えます。

ただし、これは目先の手取り減を年金だけで評価した場合の話です。本当の価値は、次に挙げる「もしも」の保障まで含めて見えてきます。

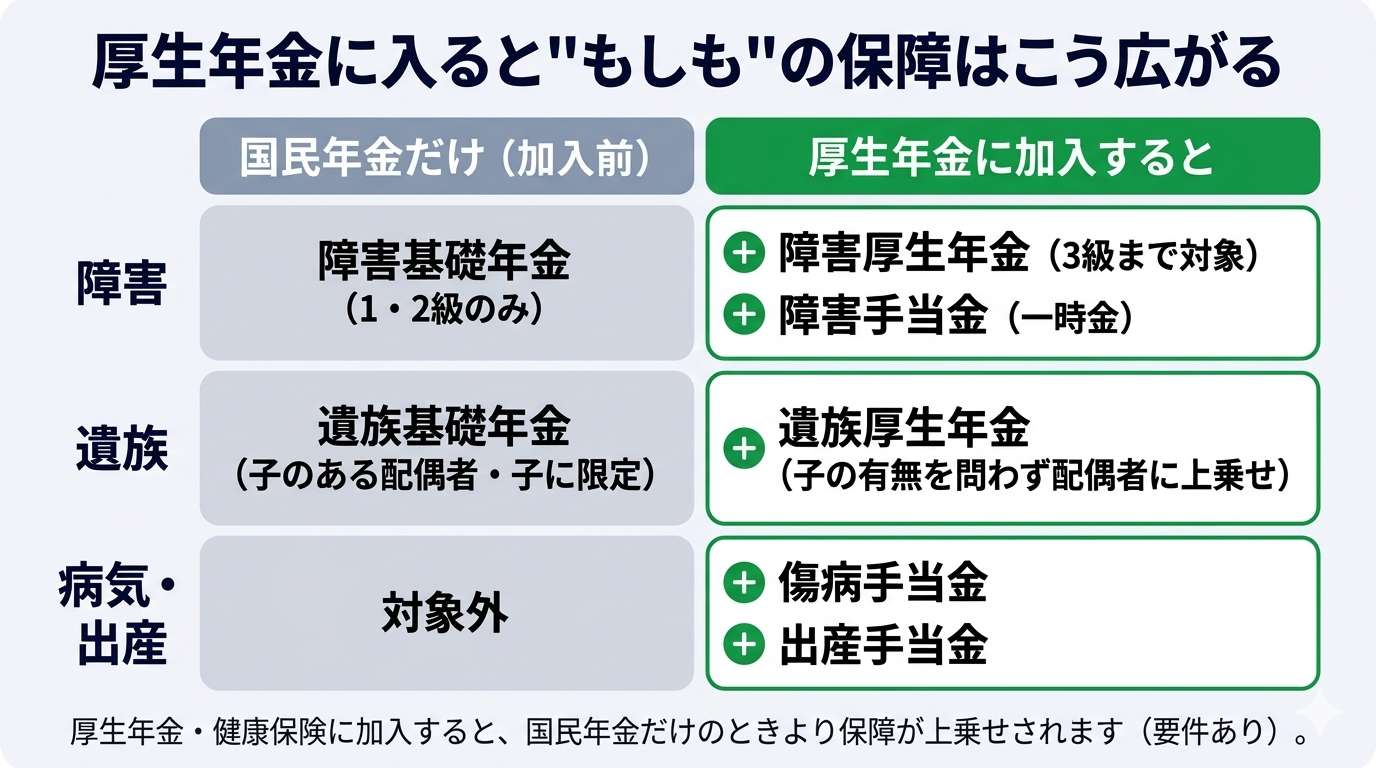

見落とされがちな「もしも」の保障——障害年金・遺族年金が手厚くなる

ここまでは老後の年金の話でしたが、社会保険料は老後の積立だけでなく、「障害・死亡・病気」という"もしも"への保険料でもあります。厚生年金・健康保険に加入すると、これらの保障が国民年金だけのときより広がります。

国民年金だけのときと比べて何が上乗せされるのか、まず全体像を図でつかんでおきましょう。

それぞれの中身を順に見ていきます。

障害年金——対象が3級まで広がり、一時金も加わる

国民年金にも障害基礎年金はありますが、対象は1級・2級に限られます。厚生年金に加入すると、これに障害厚生年金が上乗せされ、より軽い3級まで対象が広がります。さらに、3級より軽い障害が残ったときに受け取れる障害手当金(一時金)の対象にもなります。報酬比例の上乗せがあるぶん、受け取れる額も大きくなる傾向です。

遺族年金——子の有無にかかわらず、配偶者に上乗せされる

遺族年金には、国民年金から出る遺族基礎年金と、厚生年金から出る遺族厚生年金があります。遺族基礎年金は原則「子のある配偶者」または「子」に限られますが、遺族厚生年金は子の有無にかかわらず配偶者に支給されます。つまり、厚生年金に加入していた人が亡くなれば、子のいる配偶者は遺族基礎年金(+子の加算)に遺族厚生年金が上乗せされ、子のいない配偶者にも遺族厚生年金が支給される、ということです。

ここで見落とされがちなのが、「主たる稼ぎ手ではない側」が厚生年金に加入する意味です。たとえば配偶者の扶養内で働いていた人が、106万円の壁の撤廃で厚生年金に加入したとします。その人が万一亡くなったときにも、遺された家族に遺族厚生年金が支給されるようになります。家計の主たる稼ぎ手でなくても、その人が担っていた家事・育児を外部サービスで補うなど、現実には少なからぬ追加費用が発生しがちです。とくに子どものいる家庭ではその傾向が強くなります。遺族厚生年金でその一部が支えられるのであれば、万一に備えて入っていた民間の死亡保険を、一部見直せる可能性もあります。

なお、遺族厚生年金は2025年に成立した年金制度改正で見直しが決まっており、2028年4月の施行が予定されています。以下はいずれも施行予定の内容です。

- 18歳年度末までの子がいる配偶者・子への遺族厚生年金は、改正後も引き続き支給されます。あわせて遺族基礎年金の子の加算額も増額される予定です

- 子のいない配偶者への遺族厚生年金は男女差が解消され、原則5年間の有期給付(その間は給付が手厚くなる加算つき)になります。これにより、これまで対象になりにくかった夫の側も受け取れる方向に変わります

- 女性は約20年かけて段階的に新制度へ移行し、施行前にすでに発生していた受給権は不利に変更されません

年齢や家族構成による細かな要件があり、改正の詳細は今後の政省令で固まる部分もあります。実際の受給可否や金額は個別の確認が必要です。

健康保険側のメリット——傷病手当金・出産手当金

健康保険の被扶養者のままでは受けられず、自分で社会保険に加入することで対象になる給付もあります。代表が傷病手当金(病気やけがで働けないときの所得補償)と出産手当金(出産で仕事を休んだ間の所得補償、おおむね給与の3分の2)です。これらはいずれも健康保険の被保険者本人だけが対象で、配偶者の扶養に入っている被扶養者には支給されません。自分で加入して初めて、長期の病気や出産で収入が途絶えたときの支えが手に入ります。

なお、出産費用そのものを補助する出産育児一時金は、被扶養者でも「家族出産育児一時金」として受け取れます。ただしこれは出産費用の補助であって、休業中の所得を補う出産手当金とは別物です。混同しやすいので注意してください。

手取りが減る側面だけを見ると損に見えますが、これらを民間の保険でそろえれば相応の保険料がかかります。社会保険料は「老後の積立」と「もしもへの保険料」を兼ねたお金と捉えると、評価は変わってきます。

損して終わらせない働き方の判断ポイント

ここまで「損益分岐」を数字で見てきましたが、筆者の立場をはっきり述べておきます。働けるのであれば、働き控えはおすすめしません。

たしかに、年収106〜120万円台の「中途半端ゾーン」で止めると、目先の手取りは一時的に減ります。それを避ける整理として、働き方は「①週20時間で抑える」「②損益分岐を抜けるまで働く」の二択で考えると分かりやすくなります。

- ①週20時間で抑える:加入対象にならず、目先の手取りを優先する働き方

- ②損益分岐を抜けるまで働く:年収125〜135万円前後を越えるまで働き、手取りの回復に加えて年金・保障の上乗せを取りにいく働き方

そのうえで筆者がすすめたいのは、無理のない範囲で②に踏み込み、どんどん働くことです。理由は、働くことで得られるものが手取りの増減だけではないからです。仕事を通じて身につくスキル、社会とのつながり、人との関係は、短期的な手取り計算には表れません。けれども長い目で見れば、それらは次の収入やキャリア、生活の充実につながっていきます。

一時的に手取りが目減りしても、厚生年金で将来の年金が増え、障害・遺族の保障も手厚くなります。お金以外の価値まで含めて考えれば、壁を気にして働く時間を抑え続けることのほうが、長期的には失うものが大きい——というのが筆者の考えです。

もちろん、「世帯の働き手が自分一人」「持病があり万一に備えたい」など、事情は人それぞれです。最終的な判断はご自身の状況に合わせていただきたいですが、壁の手前で立ち止まるより、無理のない範囲で前に進むことを基本線としておすすめします。

なお、ここで扱ったのは社会保険の壁(106万円)に限った話です。配偶者の扶養手当や、所得税・住民税の壁(税の壁)はまた別の問題です。税の壁と社保の壁の違いは税の壁 vs 社保の壁の考え方で、4つの壁の全体像は年収の壁2026年版の全体マップで確認できます。

まとめ

本記事の要点を振り返ります。

- 2026年10月から、週20時間以上なら年収を問わず社会保険の加入対象(壁を意識して就業調整しているとされる人は約65万人)

- 加入すると手取りは月収の約15%減(月収10万円で年約17万円減・概算)

- 一番損なのは年収106〜120万円台の「中途半端ゾーン」。回復ラインは年収125〜135万円前後

- 厚生年金で老齢年金が上乗せされ、長生きするほど取り戻しやすい

- 障害年金は3級まで対象が広がり、遺族厚生年金・傷病手当金など"もしも"の保障も加わる

手取りは確かに減りますが、老齢年金の増加と障害・遺族・病気への保障まで含めれば、一概に損とは言えません。まずは自分の月収がどのゾーンかを確認するのが第一歩です。

そのうえで筆者がおすすめするのは、働けるのであれば、無理のない範囲でどんどん働くことです。お金以外に得られるスキルやつながりまで含めれば、壁の手前で立ち止まるより前に進むほうが、長期的には得るものが大きいと考えるからです。働き方の方針が固まったら、次は支出の最適化で家計の余力を作る番です。手取りを増やしたら次にやるべきことは、投資の前にやる支出最適化にまとめています。