「103万円の壁がなくなった」「106万円も廃止される」——ニュースで断片的に流れてくるたびに、混乱していないでしょうか。

その混乱をひもといていくと、こんな疑問に集約されます。

- 壁の数字が4つも出てきて、どれが何の話なのか整理できない

- 自分(または配偶者)の働き方を、結局どう変えればいいのか分からない

- 「壁を超えると損」と聞くが、いくら手取りが減るのかイメージできない

結論から言うと、4つの壁を「税の壁」と「社会保険の壁」の2種類に分けて、自分の立場で見るべき1〜2本だけを押さえることです。 全部を覚える必要はなく、自分に関係する壁さえ分かれば判断は十分できます。

なぜ2種類の分類で十分なのか。それは、年収の壁はすべて「所得税・住民税」か「健康保険・厚生年金」のどちらかに由来しており、性格がまったく異なる2つを混同するから複雑に見えているだけだからです。本記事では立場別(パート・主夫・主婦・扶養内就労・会社員)に必要な壁だけを抽出して整理します。

なお、本記事は特定の働き方を推奨するものではありません。制度の整理と立場別の影響把握に絞って解説します。

この記事でわかること

- 2026年に変わる「年収の壁」4つの変更内容と施行日

- 「税の壁」と「社会保険の壁」の違い

- パート・主夫・主婦・扶養内就労・会社員それぞれへの影響

30秒サマリー:変更の要点

- 税の壁:103万円 → 2025年分は160万円、2026年分から178万円に拡大

- 社保の壁(106万円):月収要件が撤廃。週20時間が新たな加入ライン(2026年10月〜予定)

- 社保の壁(130万円):金額ラインは変わらないが、判定方法が変更(労働条件通知書等の年収ベース)

- パート・主夫・主婦:まず「週20時間を超えるか」を確認する

- 学生:所得税の壁は178万円まで拡大したが、親の健保の被扶養者ラインは130万円のまま

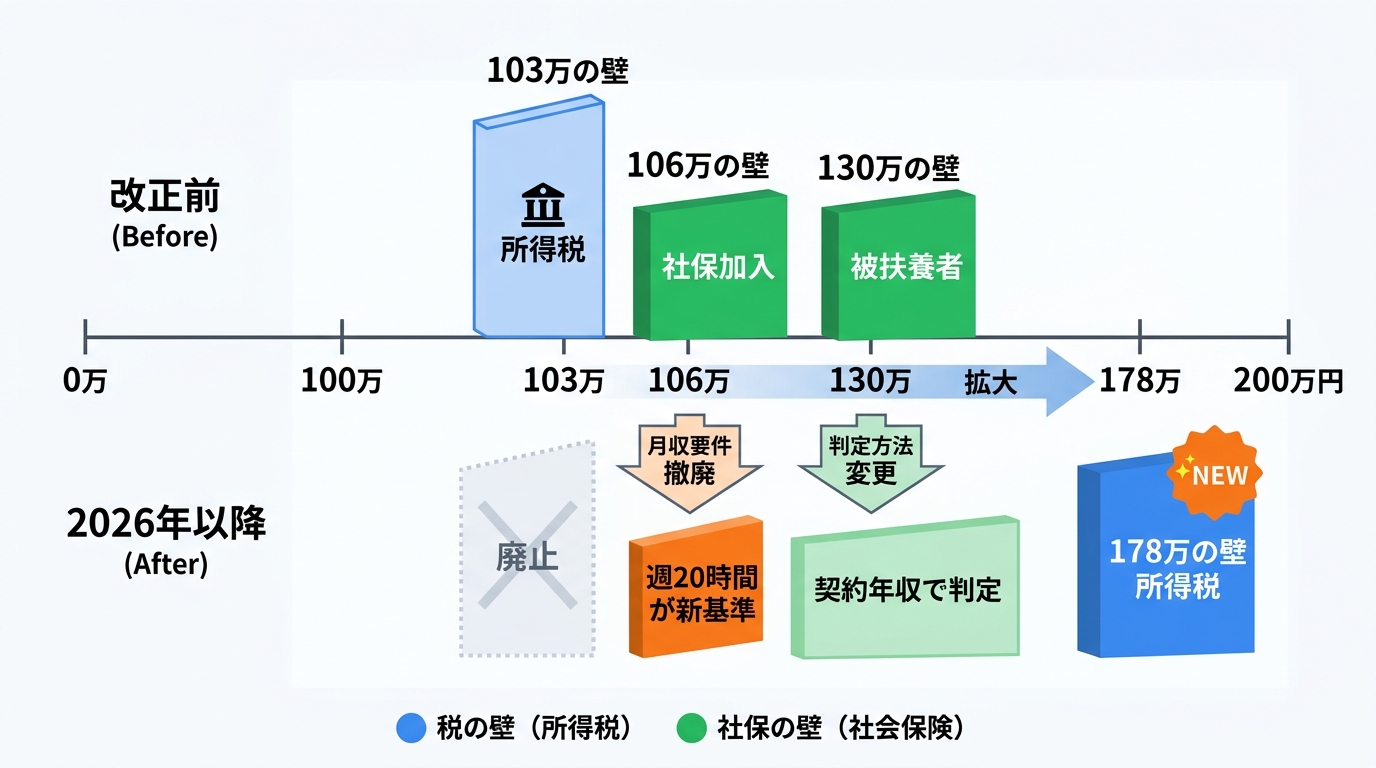

「壁が4つあってよくわからない」を整理する

「103万円の壁がなくなった?」「106万円の壁も廃止?」「でも130万円の壁はどうなるの?」

2026年は年収の壁に関するルール変更が複数同時に進んでいます。ニュースで断片的に見かけるたびに「結局、自分はどうすればいい?」と困惑している方も多いのではないでしょうか。

この記事では、4つの壁を税の壁と社会保険の壁に分けて整理し、変更内容と施行日を表にまとめます。実質的には「税の壁が上がった」「週20時間が新たな社保の基準になる」という2つのシンプルなルールに集約できます。最後に立場別の影響もまとめますので、ご自身に関係する部分だけを確認していただけます。

まず「税の壁」と「社会保険の壁」を分けて考える

年収の壁は、大きく2種類の制度に由来します。この区別が理解の第一歩です。

| 種類 | 内容 | 主な壁 |

|---|---|---|

| 税の壁 | 所得税・住民税がかかり始める年収ライン | 103万円→178万円 |

| 社会保険の壁 | 本人が社会保険(健康保険・厚生年金)に加入しなければならない年収ライン | 106万円・130万円 |

税の壁は「税金が増えるかどうか」の話で、社会保険の壁は「手取りが大きく減るかどうか」の話です。混同して語られがちですが、制度の性格はまったく異なります。

2026年の変更内容一覧

それぞれの壁について、変更前・変更後・施行日を一覧で確認してから、各項目を順に補足説明していきます。

変更前・変更後・施行日を表で確認する

| 壁の名称 | 制度の種類 | 変更前 | 変更後 | 施行日 |

|---|---|---|---|---|

| 103万円の壁 | 所得税(税の壁) | 年収103万円超で所得税が発生 | 2025年分は160万円、2026年分から178万円まで非課税枠が拡大 | 2025年分(令和7年分)から160万円、2026年分(令和8年分)から178万円 |

| 106万円の壁 | 社会保険(社保の壁) | 週20時間・月収8.8万円・従業員51人以上などの要件を満たすと社会保険加入 | 月収要件を撤廃。週20時間要件のみ残存(従業員数要件は2027年〜2035年にかけて段階的撤廃) | 2026年10月をめどに撤廃予定(施行日は政令で確定) |

| 130万円の壁 | 社会保険(社保の壁) | 年収130万円超で被扶養者から外れ、本人が社会保険加入 | 判定方法を変更。「見込み年収」ではなく労働条件通知書等に基づく年収見込みを基準にする | 2026年4月1日施行(2025年10月1日付け厚労省通知に基づく) |

| 178万円の壁 | 所得税(税の壁) | 103万円超で所得税が発生 | 2026年分から103万円の壁が178万円に拡大(2025年分は160万円) | 2026年1月(2026年分所得から適用。2025年分は160万円) |

各変更の補足説明

103万円→178万円の壁(所得税)

基礎控除(48万円)と給与所得控除の最低保証額(55万円)の合計が103万円でした。2025年度・2026年度の税制改正により、この非課税ラインは2段階で引き上げられます。2025年分(令和7年分)は160万円(基礎控除95万円=本則58万円+特例37万円、給与所得控除の最低保証額65万円)、2026年分(令和8年分)からは178万円(基礎控除は最大104万円=本則62万円+特例42万円、給与所得控除の最低保証額は74万円=本則69万円+特例5万円)まで所得税が非課税になります。なお特例部分は2026年・2027年分の時限措置です。パート収入だけでなく、会社員の配偶者控除にも影響します。

106万円の壁の実質撤廃(社会保険)

これまでは「月収8.8万円以上かつ従業員51人以上の職場」という条件がありましたが、2026年10月以降に月収(8.8万円)の要件が撤廃される見込みです(年金制度改革関連法は2025年6月に成立済み、施行日は政令で確定)。従業員数の要件についても2035年までに段階的に撤廃される予定です。2026年10月以降は、週20時間以上働いていれば月収にかかわらず社会保険の加入対象となる見込みです(従業員数要件については経過措置あり)。

ポイント:130万円未満でも社保加入になるケースが増える

月収要件が撤廃されることで、「収入は少ないが長時間働いている」人が新たに社保加入の対象になります。

| 条件 | 改正前(〜2026年9月) | 改正後(2026年10月〜) |

|---|---|---|

| 週25時間・時給700円・月収約7万円・年収約84万円(月4週計算の概算) | 社保加入不要 | 社保加入対象 |

| 週15時間・時給1,500円・月収約9.7万円(年収約116万円) | 社保加入不要 | 社保加入不要(週20時間未満のため) |

改正後は「130万円の壁」より「週20時間の壁」が先に来るケースが増えます。年収が130万円に届かなくても、週20時間以上の勤務であれば勤務先の社会保険に加入することになるためです。配偶者の扶養に入っている方は、特に勤務時間の確認が重要になります。

130万円の壁の判定方法変更(社会保険)

これまで直近3か月の収入見込みなど実態ベースで判定されていましたが、2025年10月1日付けの厚生労働省通知(保保発1001第3号)に基づき、2026年4月1日から、労働条件通知書等に記載された時給・所定労働時間・勤務日数から算出した年間収入見込みを基準に判定するルールが施行されています。繁忙期の残業代など、労働条件通知書に明示されていない収入は原則として計算に含めないため、繁忙期だけ収入が増えた場合でも扶養から外れるリスクが下がります。なお、このルールは給与収入のみの方が対象です。個人事業収入・不動産収入・年金収入がある方は、引き続き全収入の合算で判定されます。

立場別・影響のまとめ

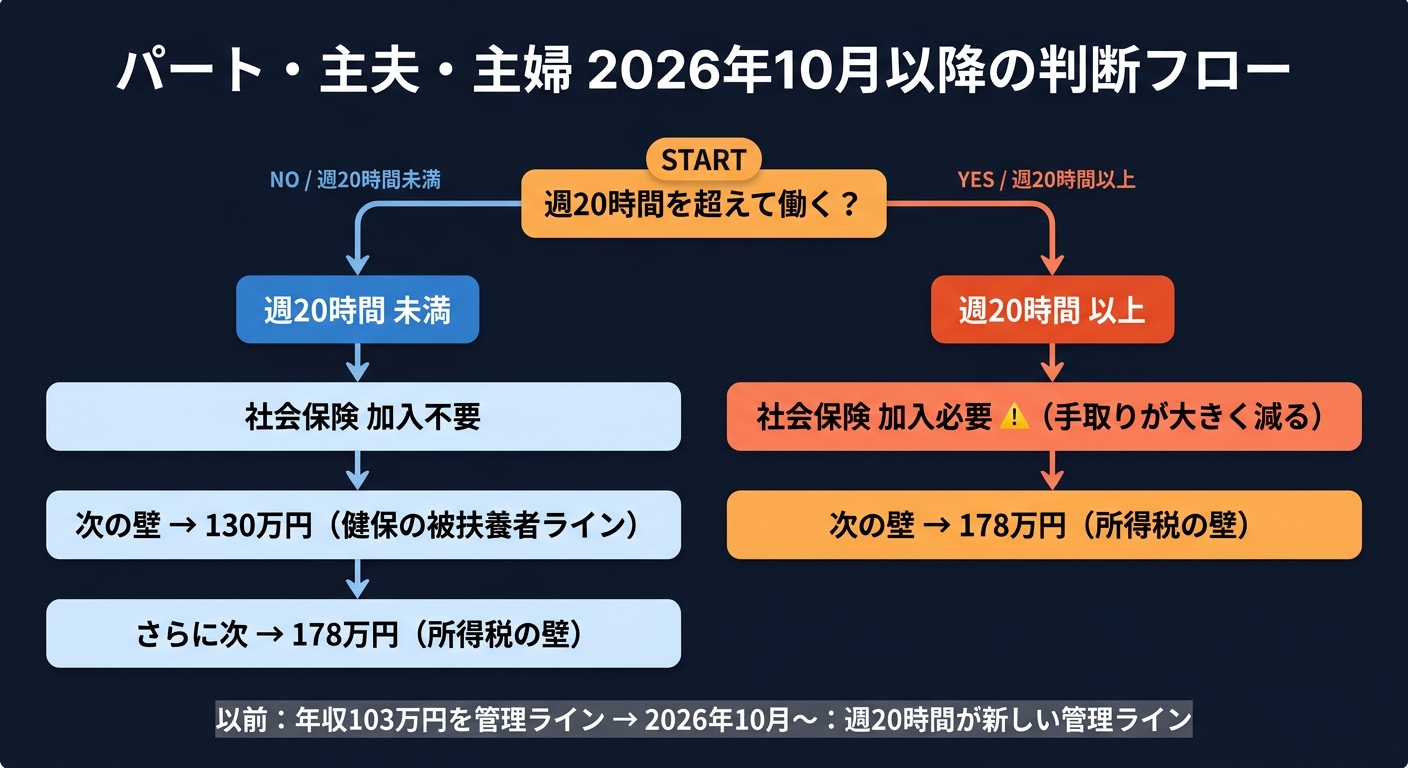

パート・主夫・主婦(専業・扶養内就労の方)

最も影響が大きいのがこのケースです。

管理ラインが「年収103万円」から「週20時間」に変わる

これまで多くのパート・主夫・主婦の方は「103万円を超えないように時間を調整する」という意識で働いていました。2026年10月以降は、まず週20時間を超えるかどうかが最初の判断点になります。

| 週20時間未満で働く場合 | 週20時間以上で働く場合 | |

|---|---|---|

| 社会保険 | 加入不要 | 加入が必要(手取りが大きく減る) |

| 次に意識する壁 | 130万円(健保の被扶養者)→ 178万円(所得税) | 178万円(所得税) |

つまり、週20時間という勤務時間が新たなターニングポイントです。これを超えて働くなら、社会保険料の負担を受け入れた上で所得税の壁である178万円を次の目安にする、という考え方になります。週20時間以内に抑えるのであれば社保加入は避けられ、健保の被扶養者ラインである130万円、次に所得税の178万円を順に意識することになります。

- 年収を103万円以内に抑えていた方:2026年からは178万円まで所得税が非課税になります。ただし、社会保険の壁(週20時間・130万円)は別の制度ですので、これらを超えると社会保険加入が必要になる点は変わりません。

- 106万円前後で調整していた方:2026年10月以降、月収にかかわらず週20時間以上の就労で社会保険に加入することになります。扶養内に収める目的であれば、週の勤務時間が新たな管理ラインになります。

- 130万円前後で調整していた方:2026年4月から労働条件通知書等に基づく年収見込みで判定するルールが施行されています(2025年10月に厚労省が通知)。繁忙期のみ収入が増える場合は、扶養から外れるリスクが下がります。ただし、職場や健康保険組合によって運用が異なる場合があるため、加入先への確認をおすすめします。

会社員(扶養している側・本人の税負担)

- 配偶者控除・配偶者特別控除:基礎控除の引き上げに伴い、配偶者控除の適用要件となる「配偶者の合計所得金額」の上限も見直しが行われています。詳細な適用条件は実際の年末調整・確定申告の場面で国税庁の案内を確認することをおすすめします。

- 自身の所得税:基礎控除と給与所得控除の合計が103万円から178万円に引き上げられるため(75万円の拡大)、会社員自身の所得税負担も軽減されます。年収500万円の会社員であれば、年間数万円規模の減税効果があります(給与所得・その他控除の状況によって異なります)。

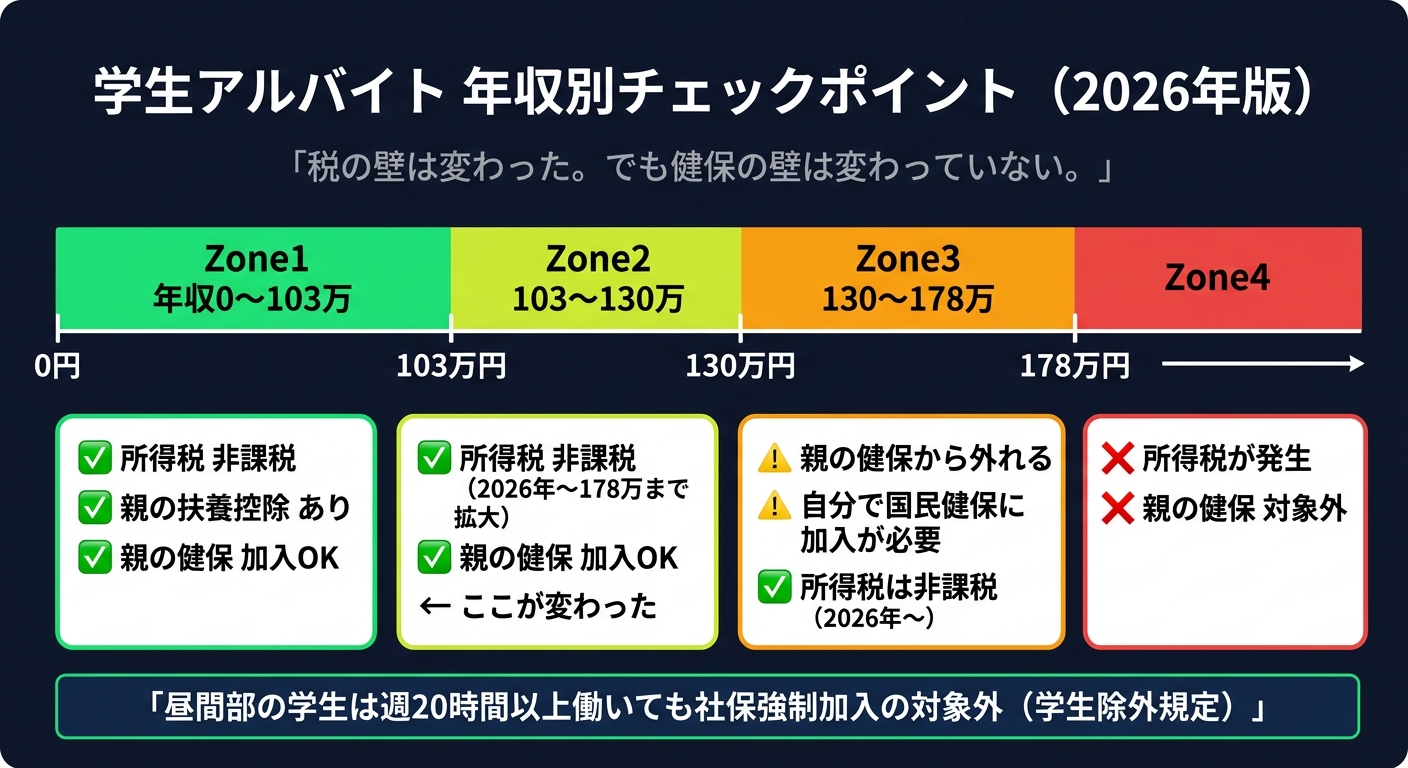

学生・アルバイト

「103万円の壁が178万円になった=もっと稼げる」は半分だけ正しい

2026年の改正を受けて、多くの学生が「103万円の壁がなくなったから、もっと稼いでも大丈夫」と理解しました。しかしこれは税の壁の話であり、社会保険の壁は別の制度です。この混同が最も起きやすいのが、学生層です。

| 制度 | 基準額 | 2026年の変化 | 影響 |

|---|---|---|---|

| 税の扶養控除(所得税) | 103万円以下→178万円以下 | 拡大 | 親の所得税負担が変わる |

| 健保の被扶養者 | 130万円未満 | 変わらない | 親の健保に入れるか否か |

年収150万円まで働いた学生の場合、所得税は非課税になりますが、130万円を超えた時点で親の健康保険の被扶養者から外れ、自分で国民健康保険に加入が必要になります。

週20時間以上のアルバイトと社会保険

「週20時間以上働くと社会保険に加入させられる」と心配している学生も多いですが、昼間部の学生には学生除外規定があり、週20時間以上働いても社会保険の強制加入対象になりません(2026年10月改正後も変わらず)。

| 区分 | 週20時間以上働いた場合 |

|---|---|

| 昼間部の学生(大学・短大・専門学校等) | 社保強制加入の対象外 |

| 夜間部・定時制・通信制の学生 | 対象になる場合あり |

学生アルバイトの年収ラインまとめ

- 〜103万円:所得税なし・親の扶養控除あり・親の健保に入れる(現行)

- 103万円〜130万円未満:所得税が発生(2026年以降は178万円まで非課税)・親の健保には入れる

- 130万円以上:親の健保の被扶養者から外れ、自分で国民健康保険に加入が必要

- 178万円超:所得税が発生(2026年改正後の新ライン)

2026年以降に変わるのは「103万円→178万円」の税の壁だけです。130万円という金額ライン自体は変わりませんが、判定方法(残業代の除外など)は2026年4月から変わっています(2025年10月に厚労省が通知)。

まとめ:何をどの順番で確認すべきか

2026年の変更で特に混乱しやすいのは、「税の壁と社会保険の壁が別物なのに、同じ『年収の壁』として語られている」点です。

整理すると、次のステップでご自身への影響を確認できます。

- 税の壁の確認:103万円→2025年分は160万円、2026年分から178万円に拡大。自身または配偶者の所得税・扶養控除の確認は、年末調整のタイミングで職場または税務署へ。

- 社会保険の壁の確認(106万円):2026年10月以降、週20時間が加入の基準。働く時間を調整する場合は、職場と早めに相談を。

- 社会保険の壁の確認(130万円):2026年4月から労働条件通知書等に基づく年収見込みで判定するルールが施行済み(2025年10月に厚労省通知)。加入している健康保険組合に運用を確認する。

壁は一度に全部理解しようとするより、「自分が今どこにいるか」を起点に確認していくのが現実的です。

まずはご自身の現在の年収・就労時間・雇用契約の内容を整理するところから始めてみてください。

壁を意識しながら手取りを最大化したら、次は投資の基盤を整えるステップです。固定費削減で投資資金を作る具体的な手順は、高配当株投資より先にやるべきこと|支出の最適化で月1万円を作り出すで確認できます。

2026年の数字ラインではなく「なぜそういう仕組みになっているのか」という構造から理解したい方は、年収の壁の仕組みをゼロから理解する(税の壁・社保の壁の構造解説)も参考にしてください。

何かの参考になれば幸いです。

関連記事

- 年収の壁とは何か——「税金の壁」と「社保の壁」2種類で全部わかる — 年収の壁は「税金の壁」と「社保の壁」の2種類に分けると構造が見える

- 健康保険の扶養認定が労働契約ベースへ|残業しても扶養は外れにくい — 2026年4月から被扶養者認定が「労働契約ベース」に変更

- 106万円の壁撤廃|手取りはいくら減り年金はいくら増えるか【月収別試算】 — 2026年10月の106万円の壁撤廃で、社会保険に加入すると手取りは月収別にいくら減るのか

参考文献

本記事の内容は2026年4月時点の情報をもとに作成しています。制度の詳細・適用条件は変更される場合があります。個別の判断は税理士・社会保険労務士等の専門家にご相談ください。