変動金利がこの2年で0.3%台から0.9%台まで上がりました。今の残債・残期間なら、借り換えは得なのか損なのか——3条件で判定します。

漠然とした不安の裏には、こんな疑問があるはずです。

- 変動金利の返済額がこの先どこまで上がるのか不安

- 借り換えするべきか、繰上返済すべきか分からない

- 諸費用と金利差のどちらを重視すべきか判断できない

残債・金利差・残期間の3条件で損益分岐をシミュレーションすれば、借り換えの是非は数字で判断できます。 感覚ではなく、自分のケースで「いくら得になるのか」が見えるようになります。

この3条件がなぜ効くかというと、諸費用込みの実質負担を必ず計算で出せるからです。本記事では具体的な数字とケース別の試算で確認していきます。

なお本記事では、特定の銀行や商品をおすすめすることはしません。あくまで「判断の型」をお伝えすることが目的です。最終的な借り換え判断はご自身の数字と金融機関への確認の上で行ってください。

この記事でわかること

- 2024〜2026年にかけての政策金利と変動金利のざっくりした動き

- 借り換えを検討すべき「3つの条件」と、その根拠

- 残債 × 金利差の9パターンで、借り換えがトクになるかどうかの目安

- 借り換え諸費用の内訳と、見落としやすい落とし穴

- 借り換えと繰上返済、どちらを優先するかの考え方

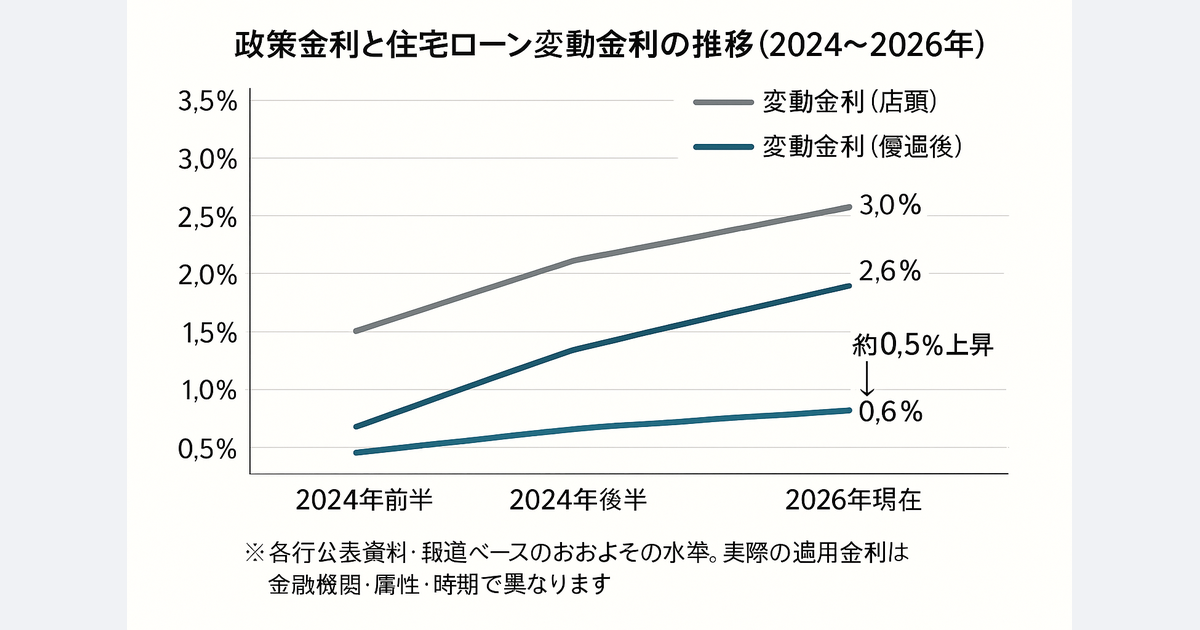

2024〜2026年の政策金利と住宅ローン金利の推移

まずはマクロな流れを押さえます。細かい数字は金融機関や時期で差が出るので、ここでは「おおよその水準」として読んでください。

| 時期 | 政策金利(無担保コールO/N)の目安 | 変動金利(店頭)の目安 | 変動金利(優遇後)の目安 |

|---|---|---|---|

| 2024年前半 | マイナス〜0%程度 | 2.4%台 | 0.3〜0.5%程度 |

| 2024年後半 | 0.25%程度 | 2.6%前後 | 0.5〜0.7%程度 |

| 2025年 | 0.5〜0.75%程度 | 2.8〜3.0%程度 | 0.7〜1.0%程度 |

| 2026年(現在) | 1.0%(2026年6月に追加利上げ) | 3.0%前後 | 0.9〜1.0%程度 |

※ 数値は各行の公表資料・報道ベースのおおよその水準です。実際の適用金利は金融機関・属性・時期で差が出ます。

ざっくり言うと、この2年で優遇後の変動金利が0.3%前後 → 0.9%前後まで上がったイメージです。 一方で、2020〜2022年頃に組んだ0.3〜0.4%台の契約者は、多くがそのままの適用金利で据え置き、もしくは半年ごとの見直しで少し上がった程度、というのが多いようです。

つまり今の局面は、「新規で借りる金利」と「既存契約者の適用金利」に差がついているわけではなく、どちらも上がっているというのがポイントです。だから「借り換えれば必ず下がる」という単純な話にはなりません。

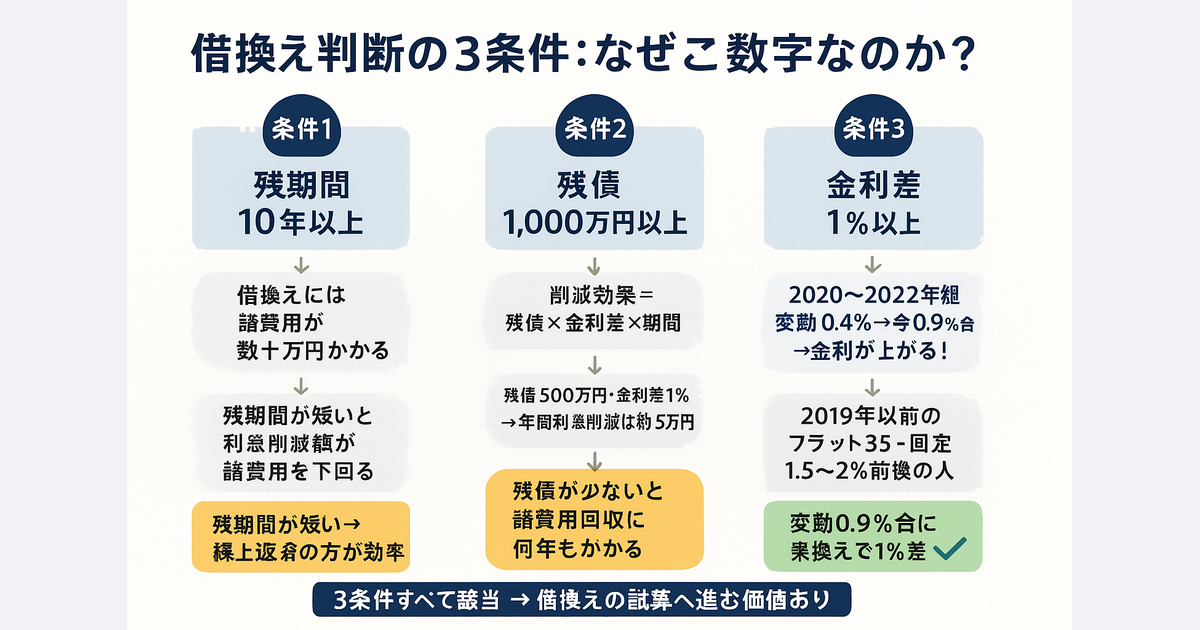

借り換え判断の3条件

住宅ローンの借り換えは、昔から金融機関のFPや書籍で「3つの条件」がよく語られてきました。

- 残期間が10年以上ある

- 残債が1,000万円以上ある

- 借り換え前後の金利差が1%以上ある

なぜこの3つなのか、数字の裏を1つずつ確認します。

条件1:残期間10年以上

借り換えには諸費用が数十万円単位でかかります(後述)。残期間が短いと、利息の削減額が諸費用を上回らないことが多くなります。残期間10年未満の場合は、借り換えよりも繰上返済の方が効率的なケースが多いです。

条件2:残債1,000万円以上

金利差の効果は「残債 × 金利差 × 期間」でほぼ決まります。残債が500万円程度だと、仮に1%金利が下がっても年間の利息削減は5万円前後。諸費用の回収に何年もかかる計算になります。

条件3:金利差1%以上

これが今の局面で一番ハードルが高い条件です。2020〜2022年に0.4%前後で借りた人が、今0.9%前後で借り換えようとしても、金利はむしろ上がるため、借り換えのメリットは出ません。 この条件が刺さるのは、2019年以前にフラット35や固定金利で1.5〜2%前後で借りた人が、変動0.9%台に乗り換えるケースなどが中心です。

3条件はあくまで「目安」です。次のセクションで、実際にいくら得になるのかを具体的な数字で見ていきます。

ケース別シミュレーション(残債別・金利差別の損益分岐)

ここから計算です。前提条件をはっきりさせておきます。

【シミュレーション前提】

- 返済方式:元利均等返済

- 残期間:20年

- ボーナス返済:なし

- 借り換え諸費用:残債の約2%(目安。後述の内訳参照)

- 表示金額:借り換えによる総返済額の削減見込み(諸費用差引後)

金利差と残債の組み合わせで、20年間トータルの削減額がどれくらいになるかをまとめました。

| 残債 \ 金利差 | 0.5% | 1.0% | 1.5% |

|---|---|---|---|

| 2,000万円 | 約 +60万円 | 約 +170万円 | 約 +290万円 |

| 3,000万円 | 約 +100万円 | 約 +260万円 | 約 +440万円 |

| 4,000万円 | 約 +140万円 | 約 +350万円 | 約 +590万円 |

※ 諸費用を残債の2%(2,000万円なら約40万円、4,000万円なら約80万円)で控除した後の見込み額です。端数は概算に丸めています。

表からわかることは3つあります。

- 金利差0.5%だと、残債2,000万円クラスでは諸費用を引いた純削減額が約60万円にとどまり、旨味が小さい

- 金利差1%以上になると、どの残債でも明確にプラスが出やすい

- 残債4,000万円・金利差1.5%だと、20年で約600万円の差が生まれる

「3条件」の根拠がここにあります。金利差1%・残債1,000万円・残期間10年あたりが、諸費用を回収できる損益分岐のラインになっているわけです。

自分の残債・金利差が9マスのどこにもぴったり当てはまらない場合は、モゲチェックの借り換えメリット額シミュレーション(無料・登録不要・3分程度)で、自分の数字を入れて概算を出すこともできます。

ただし、このシミュレーションは金利が借り換え後も一定という前提です。今後さらに利上げが進めば借り換え後の金利も上がりますし、逆に下がれば借り換えなくても楽になります。「将来金利の読み」は誰にもできないので、あくまで「今の金利差」で判断するのが基本です。

借り換え諸費用の内訳と落とし穴

「諸費用2%」の中身を具体的に見ておきます。残債3,000万円で借り換える場合の目安です。

| 費目 | 金額の目安 | 備考 |

|---|---|---|

| 保証料(または一括前払い) | 0〜60万円 | ネット銀行は無料が多い。地銀・メガは一括払いも |

| 事務手数料 | 5〜66万円 | 定額型(3〜5万円)/定率型(残債の2.2%)など |

| 印紙税 | 2万円程度 | 契約金額で変わる |

| 登録免許税 | 残債の0.4%(軽減措置適用時は0.1%) | 抵当権設定分 |

| 司法書士報酬 | 5〜10万円 | 抵当権抹消・設定の手続き |

| 団信の特約料 | 0〜年0.3%程度 | がん・3大疾病特約を付ける場合 |

見落としやすい落とし穴が3つあります。

-

「事務手数料定率型」の重さ 残債の2.2%を一括で払うタイプ。残債3,000万円なら66万円。定額型(3〜5万円)と比べると10倍以上の差になります。表面金利は定率型の方が低いことが多いので、総額で比べないと損します。

-

保証料の「戻し」の扱い 今の銀行で保証料を一括前払いしている場合、借り換え時に未経過分が戻ってきます。これを諸費用から差し引くと、実質負担が下がります。「戻ってくる保証料」の試算を現在の銀行に必ず確認しましょう。

-

団信の特約 借り換え先でがん団信・3大疾病団信を付けると、金利が+0.1〜0.3%上乗せになります。諸費用ではなく「実質金利」として計算に入れる必要があります。特約なしの金利だけ見て比較すると、実態とズレます。

借り換えと繰上返済、どちらを優先すべきか

ここが一番悩ましいところです。「どちらが正解」という答えはなく、読者の状況によって変わります。

判断を分ける軸は主に3つです。

軸1:手元資金の厚さ

繰上返済は現金を減らします。生活防衛資金(生活費6〜12カ月分)を確保した上で、さらに余裕資金がある人は繰上返済の選択肢が現実的になります。 生活防衛資金が薄い状態で繰上返済をすると、いざという時に高金利のカードローンやキャッシングに頼ることになりかねません。まずは現金クッションを確保することが最優先です。

軸2:金利差の有無

借り換え判断の3条件(金利差1%以上)を満たしている場合、まず借り換えで金利そのものを下げる方が効率的です。繰上返済は「残債」を減らす効果、借り換えは「金利」を下げる効果。金利差が大きいほど、借り換えのインパクトが強くなります。 逆に、今すでに0.4%台で借りていて借り換え先が0.9%なら、借り換えの出番はなく、繰上返済 or 運用に資金を回す判断になります。

軸3:リスク許容度と運用利回り

手元資金を繰上返済に回すか、インデックス投資や高配当株に回すかは、「住宅ローン金利」と「期待運用利回り」の比較で決めます。 ざっくりした目安として、

- 住宅ローン金利1%未満 × 手元資金に余裕 → 運用に回す方が期待値は高い(ただし元本保証ではない)

- 住宅ローン金利1.5%以上 × 手元資金が薄い → 繰上返済の「確実な利回り」が魅力的に見える

という整理になります。「確実に1.5%の支出を減らす」のと「不確実に年4〜5%を狙いに行く」のは、性質が違う投資です。どちらを選ぶかは、本人のリスク許容度次第です。

注意:繰上返済を避けて「高配当株のYOC」を狙う戦略はおすすめしない

ネット上では「繰上返済せずに高配当株を買い続けて、将来的に取得額ベースの利回り(YOC:Yield on Cost)を住宅ローン金利より高くすればトクになる」という話を見かけることがあります。理屈としては成り立つように見えますが、筆者はこの戦略をおすすめしません。理由は4つです。

-

住宅ローン金利は確実、配当は不確実 住宅ローンの金利支払いは契約に基づく確実なコストです。一方、配当は企業業績に連動するため、減配・無配のリスクがあります。「確実な支出」を「不確実な収入」で埋めに行くのは、リスクの方向性がそろっていません。

-

変動金利なら金利上昇リスクがダブルで効く 変動金利を選んでいる場合、利上げ局面では住宅ローンの金利負担が増えると同時に、株価・配当にも悪影響が出やすい傾向があります。同じ景気局面で両方のリスクが顕在化しやすい構造です。

-

YOCは取得額基準の「見かけの利回り」に過ぎない YOCは過去の買値に対して配当がどれだけ出ているかを示すだけで、今の株価・今の時価評価とは切り離された数字です。「YOCが住宅ローン金利を超えた=勝ち」という図式は、時価ベースで見ると成り立たないことも多いので、投資判断の軸として頼り切るのは危険です。

-

住宅ローンは元金も毎月返し続ける必要がある 住宅ローンの返済には利息だけでなく元金の返済も含まれます。毎月の返済原資を確実に確保しながら、投資資金も管理するという二重のキャッシュフロー管理が求められます。株価が下落した局面で含み損を抱えたまま返済を続けなければならない状況は、想像以上にストレスがかかります。繰上返済を先送りにするなら、この資金管理の負担も織り込んだうえで判断してください。

高配当株への投資自体を否定するものではありませんが、「繰上返済を後回しにする理由」として使うには根拠が弱いというのが筆者の考えです。繰上返済と投資は、どちらかを諦めて他方に全振りする関係ではなく、生活防衛資金を確保した上でバランスを取るものだと捉えるのが無難です。

配当や取り崩しで住宅ローンの返済そのものを賄えるかどうかを固定・変動の実値で詳しく試算した記事はこちらです → 繰り上げ返済と投資どっち?配当で住宅ローンを賄えるか金融SEが試算

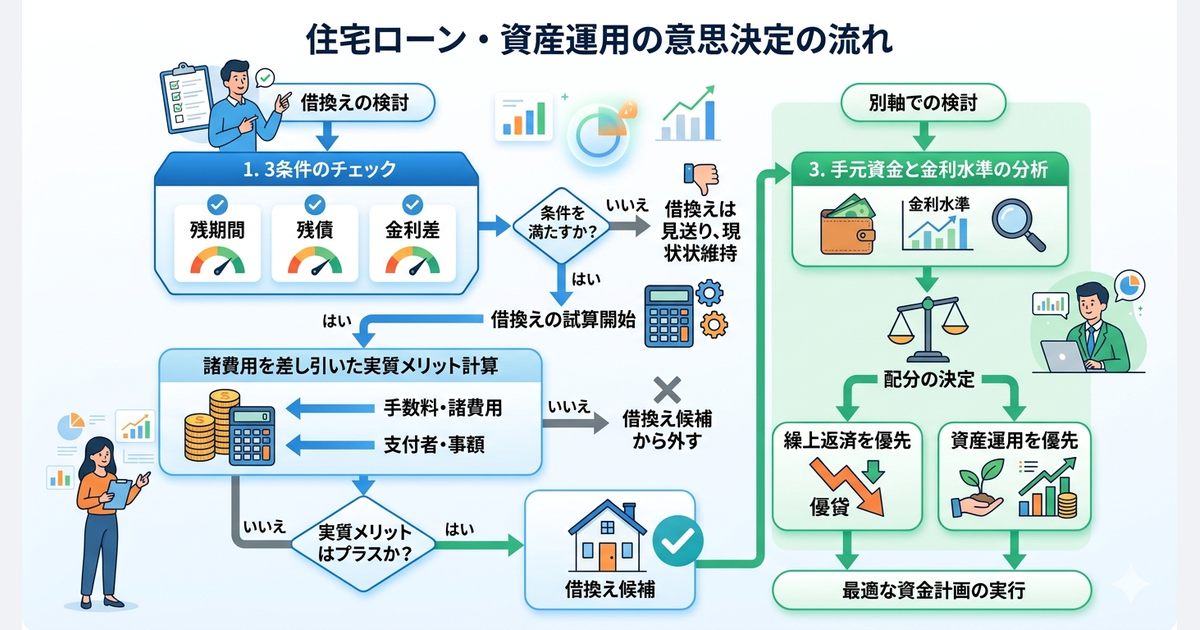

意思決定の順番

まとめると、意思決定の順番はこうなります。

- 3条件(残期間・残債・金利差)を満たすかチェック → 満たすなら借り換えの試算を始める

- 諸費用を差し引いた実質メリットを計算 → プラスなら借り換え候補

- それとは別軸で、手元資金と金利水準を見て繰上返済 or 運用の配分を決める

借り換えと繰上返済は対立関係ではなく、順番の問題です。まず金利を下げ(借り換え)、その上で残債を減らすか運用に回すか(繰上返済 vs 投資)を判断する、というのが整理しやすい考え方だと思います。

まとめ:まず自分の「3条件」を確かめよう

- 日銀の利上げ局面で、変動金利は2年で約0.6%上がった印象。ただし既存契約者の適用金利もほぼ同じだけ上がっており、「借り換えれば必ず下がる」という状況ではない

- 借り換えは残期間10年以上・残債1,000万円以上・金利差1%以上の3条件が目安

- 諸費用は残債の約2%。事務手数料の定率/定額、保証料の戻し、団信特約の上乗せに注意

- 借り換えと繰上返済は順番の問題。まず金利を下げ、次に残債を減らすか運用に回すかを別軸で決める

まずは、ローン残高証明書を引っ張り出して「自分の残期間・残債・適用金利」を書き出すことから始めてみてください。数字が揃えば、この記事のシミュレーション表に当てはめるか、モゲチェックの借り換えメリット額シミュレーションに入力するだけで、借り換えを検討する価値があるかどうかの当たりが付きます。

【ご注意】 本記事のシミュレーションは、一定の前提条件(元利均等返済・残期間20年・諸費用2%・金利一定など)に基づく概算値です。実際の適用金利・諸費用・返済額は、金融機関・契約内容・個人の属性によって大きく異なります。個別の借り換え判断は、必ず金融機関の担当者・FP(ファイナンシャルプランナー)にご相談の上、ご自身の責任で行ってください。

関連記事

- 住宅ローンは変動か固定か——差額繰り上げ戦略と「保険料」の考え方 — 変動と固定の差額を繰り上げ返済に回す戦略を3,000万円35年で検証

- 繰り上げ返済と投資どっち?配当で住宅ローンを賄えるか金融SEが試算 — 住宅ローンは繰り上げ返済と投資どっち?配当や取り崩しで返済を賄えるかを固定・変動の実値で試算

- 固定金利の正体はデリバティブ——フラット35が安い理由を金融エンジニアが解説 — 銀行の固定金利は『変動金利+金利スワップ』の構造