「○○が○期連続増配!」「過去最高益で大幅増配!」——4月下旬から5月のSNSは、こうした増配ニュースで埋め尽くされます。

そうした増配ニュースを眺めていると、こんな迷いが浮かんでこないでしょうか。

- 増配ニュースを見ても、その銘柄を買い増していいのか判断できない

- 「累進配当方針」と聞くと安心するが、本当に減配しないのか不安

- 株価が動くたびに反応してしまい、後で後悔する

結論から言うと、決算シーズンに必要なのは「3つの数字」と「1つの方針の見極め方」、そして「株価が動いたときの判断フロー」を持つことです。 この型さえあれば、ニュースの強い言葉に流されず、淡々と判断できるようになります。

なぜこの3点で十分なのか。それは、配当の持続性は利益(配当性向)・資本(DOE)・現金(営業CF)の3方向で確認すれば、ほぼすべてのケースをカバーできるからです。本記事では、2026年3月期に増配を発表した実例9社を使って、この型がどう機能するかを具体的に確認していきます。

個別銘柄の買い推奨はしません。お渡しするのは「自分で判断するための型」です。

この記事の位置づけ:本記事は2026年3月期決算の増配ニュースの読み方に特化しています。累進配当を掲げる銘柄を指数として捉えた解説は「日経累進高配当株指数とは?採用30銘柄一覧|SBI・楽天での買い方」をご覧ください。

この記事でわかること

- 4月下旬〜5月の決算シーズンが高配当株投資家にとって重要な理由

- 増配発表を見たときに確認すべき3つの数字(配当性向・DOE・営業CF)

- 「累進配当」を掲げる企業の見分け方と、見落としがちな落とし穴

- 発表後に株価が動いたときの買い増し判断の基準

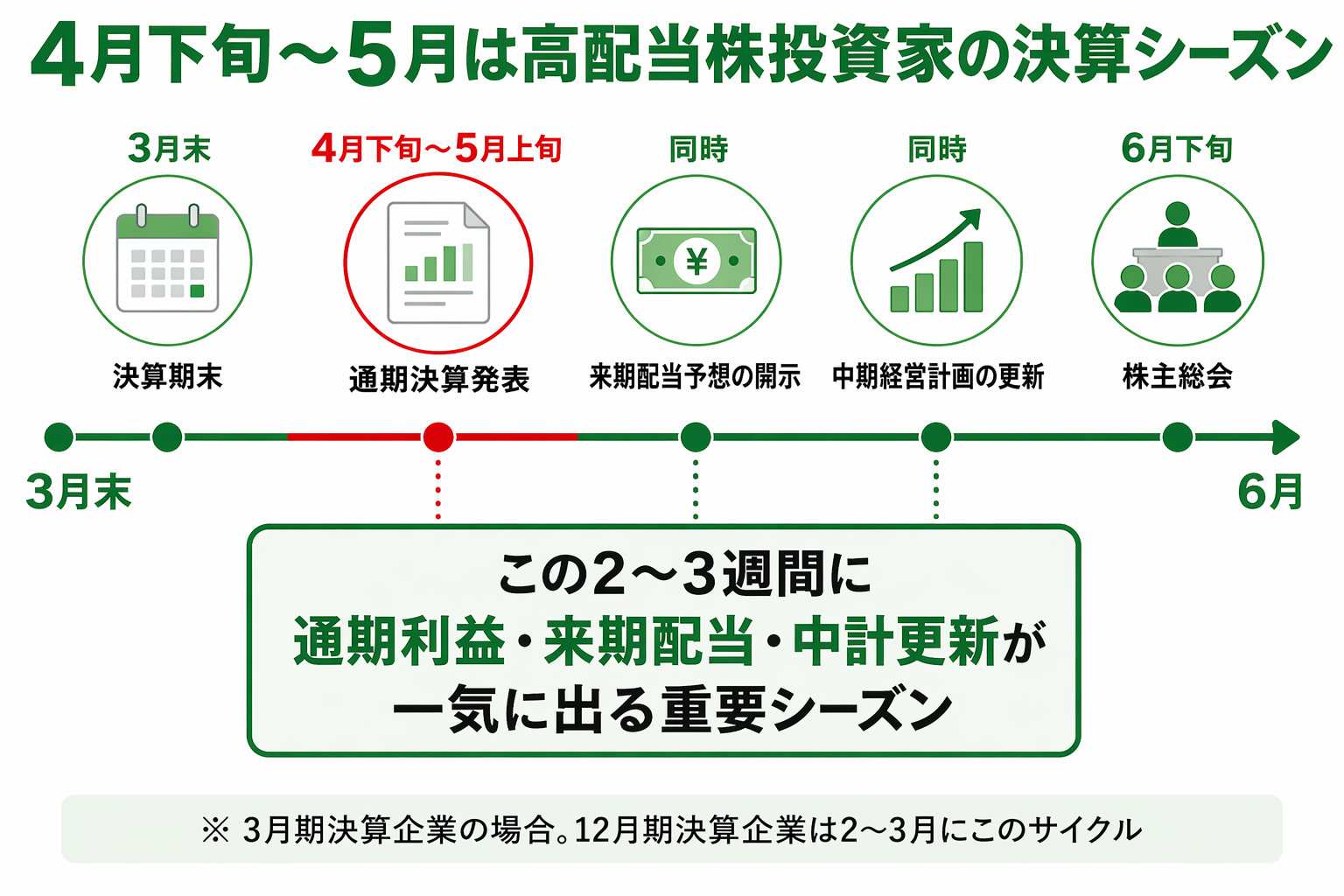

なぜ4月下旬〜5月が高配当株投資家にとって重要なのか

日本の上場企業のうち、3月決算企業は全体の約6割を占めると言われています。この3月決算企業が一斉に本決算と来期の配当予想を発表するのが、4月下旬から5月中旬にかけての数週間です。

この時期に発表される情報は、高配当株投資家にとって特に重みがあります。

| 発表内容 | 投資家にとっての意味 |

|---|---|

| 通期の最終利益 | 配当の原資がどれだけ積み上がったかが確定する |

| 来期の配当予想 | 1年間の配当利回りの基礎数値になる |

| 中期経営計画の更新 | 累進配当・DOE方針など配当政策の変更有無 |

| 自社株買いの発表 | 実質的な株主還元の上乗せ |

逆に言えば、この時期を外すと、次にまとまった情報が出るのは3か月後の第1四半期決算です。「年1回、1年分の判断材料が一気に届く時期」だと捉えると、その重要性が分かります。

ただし注意点があります。情報が多い時期は「ノイズ」も多い時期だということです。SNSやニュースサイトは、増配率の大きさや連続増配年数といった「見出しになりやすい数字」を取り上げがちです。これらは事実の一部ではあるものの、その企業が来年も配当を維持できるかどうかを判断するには不十分です。

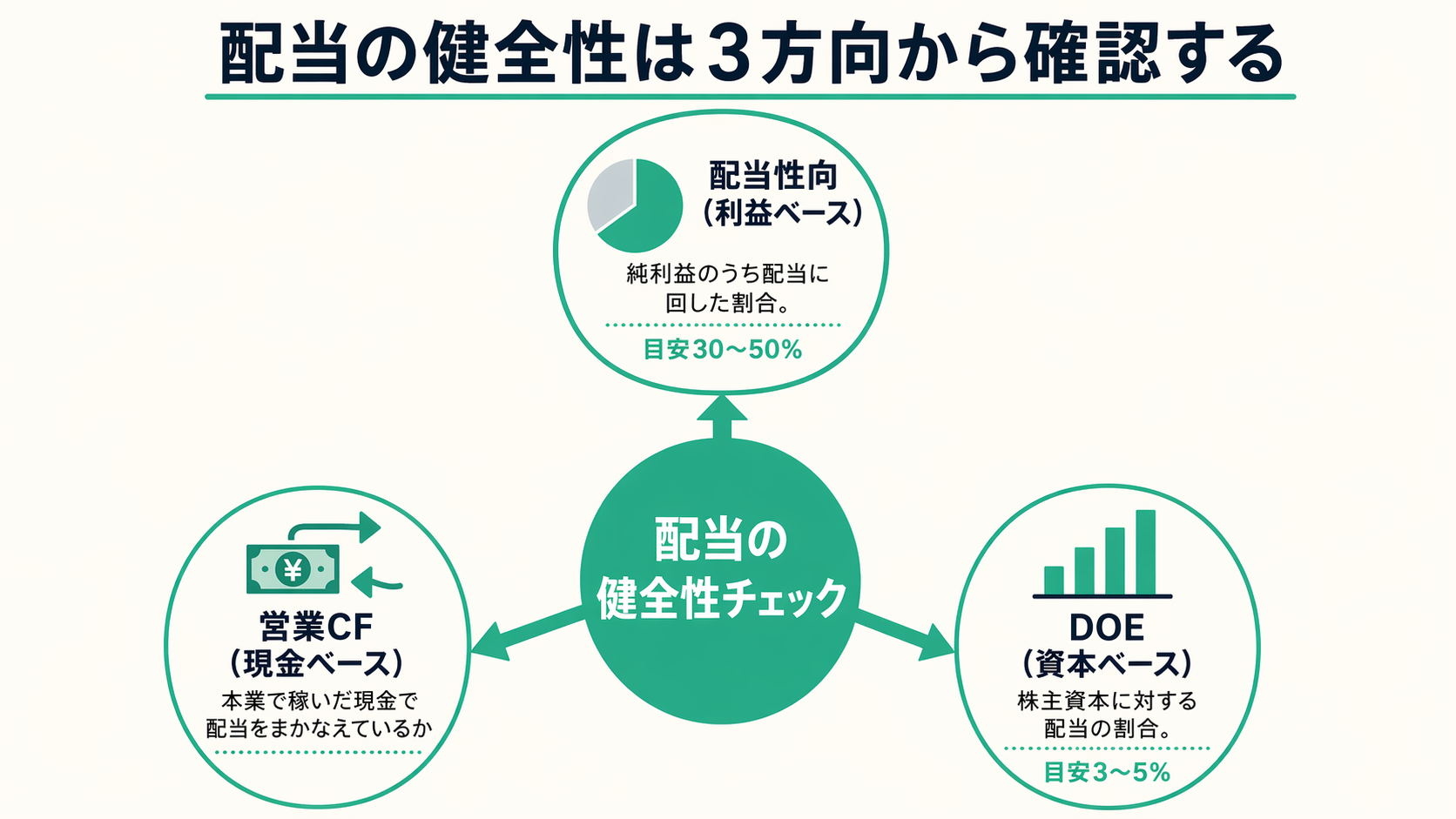

増配発表で確認すべき3つの数字

増配ニュースを見たときにまず確認したい数字は、次の3つです。

1. 配当性向(Payout Ratio)

配当性向は、純利益のうちどれだけを配当に回したかを示す割合です。

配当性向(%) = 配当金総額 ÷ 当期純利益 × 100

目安として、おおむね30〜50%程度であれば「利益に対して無理のない配当」と言えます。60%を超えてくると、利益が少し落ちただけで配当維持が難しくなる領域に入ります。80%や100%を超えている場合は、増配発表があってもむしろ警戒が必要です。

注意したいのは、増配の発表と同時に配当性向が急上昇しているケースです。利益は横ばいなのに配当だけ増やしている状態で、これは「還元の強化」に見えて実は「原資の食いつぶし」に近い動きかもしれません。

2. DOE(株主資本配当率)

DOEは、株主資本に対してどれだけ配当を出しているかを示す指標です。

DOE(%) = 配当金総額 ÷ 株主資本 × 100

近年、配当方針として「DOE○%以上」を掲げる企業が増えています。配当性向が「利益に連動」するのに対し、DOEは「蓄積された株主資本に連動」するため、利益が一時的に落ち込んでも配当が大きくブレにくいという特徴があります。

DOEが高すぎる企業(例えば8%を大きく超えるような水準)は、長期的に維持するのが難しい場合もあるため、「自社の資本に対して身の丈に合った還元か」という視点で見ると判断しやすくなります。

3. 営業キャッシュフロー(営業CF)

利益は会計上の数字ですが、配当は現金で支払われます。つまり、配当を支えるのは最終的に「現金を稼ぐ力」です。

決算短信の末尾にあるキャッシュフロー計算書を開き、次の点を確認します。

- 営業CFが安定してプラスで推移しているか

- 営業CFが配当金総額を上回っているか(配当を営業CFでまかなえているか)

- フリーキャッシュフロー(営業CF − 投資CF)がプラスを維持しているか

特に重要なのは2点目です。営業CFよりも配当のほうが大きい状態が続く企業は、借入や資産売却で配当を支えている可能性があり、持続性に不安が残ります。

この3つの数字を並べて、「利益ベース(配当性向)」「資本ベース(DOE)」「現金ベース(営業CF)」の3方向から配当の健全性を確認するのが、増配ニュースを見たときの基本動作です。

3指標を使いこなすには、そもそもの銘柄選定基準があることが前提です。どんな銘柄を選ぶべきかを整理したい方は、高配当株の銘柄選定基準を公開|利回り・セクター・財務で絞り込む3ステップを先に読んでおくと、この記事の内容が格段に使いやすくなります。

2026年3月期 実例で見る3指標(増配発表9社)

理論だけでは使えません。ここでは2026年3月期に増配を発表した代表的な高配当株を、3指標の観点から確認してみます。

以下は2025〜2026年の決算シーズンに増配を発表した銘柄を、各社のIR・決算発表をもとに整理したものです(予想値・速報値を含む。数値は執筆時点。買い推奨ではありません)。営業CFは直近完了期の実績値。銀行業(※)は預金・貸出金の増減が営業CFに含まれるため、配当カバー比較は参考値にとどめてください。

| 社名 | 決算期 | 今期1株配当 | 前期比 | 配当性向 | 営業CFで配当カバー | 評価 |

|---|---|---|---|---|---|---|

| 三井物産 | 3月期 | 115円 | +15円(6連続増配) | 32.6% | 1兆175億円 ✅ | ✅ |

| 伊藤忠商事 | 3月期 | 42円(分割後換算) | 増配 | 32.5% | 8,523億円 ✅ | ✅ |

| 東京海上HD | 3月期 | 218円 | +46円(6連続増配・期末増額修正) | 31.7%(会計純利益ベース) | 1兆3,451億円 ✅ | ✅ |

| 三菱UFJ FG | 3月期 | 74円 | +10円(5連続増配) | 40.0%(前期実績) | ※銀行業(参考) | ✅ |

| 三井住友FG | 3月期 | 157円 | +35円(5連続増配) | 40.5%(前期実績) | ※銀行業(参考) | ✅ |

| KDDI | 3月期 | 80円 | +7.5円(24連続増配) | 44.8%(前期実績) | 1兆2,490億円 ✅ | ✅ |

| INPEX | 12月期 | 100円 | +14円 | 30.2% | 6,547億円 ✅ | ✅ |

| 三菱商事 | 3月期 | 125円 | +15円(10連続増配) | 約60%(前期42.4%から上昇) | 約9,000億円 ✅ | ⚠️ |

| 武田薬品工業 | 3月期 | 200円 | +4円増配 | 約119%(IFRS純利益ベース)/約40%(コアEPSベース) | 1兆571億円 ✅ | ⚠️ |

この表を見ると、同じ「増配」でも評価が大きく異なる銘柄が混在していることがわかります。3つのパターンを詳しく見てみましょう。

✅ パターンA:3指標が健全な増配(例:三井物産)

三井物産は2026年3月期の1株配当を115円(前期比+15円)に引き上げ、6期連続増配を発表しました。

- 配当性向32.6%:親会社帰属利益が前期比7.4%減(8,340億円)の局面でも30%台を維持。「利益に対して無理のない還元」を続けています

- 営業CF 1兆175億円:直近完了期(2025年3月期)の実績で、配当総額を大きく上回るキャッシュ創出力を確認できます

- 累進配当方針:中期経営計画(FY2024〜2026)に明文化。期間・根拠指標もそろっています

「利益が若干落ちても、CFと資本に裏打ちされた増配」の典型例です。3指標すべてに赤信号がなく、長期保有の観点からも安定性が高いと言えます。

⚠️ パターンB:利益は落ちたが、累進配当とDOEで説明がつく(例:三菱商事)

三菱商事は純利益が前期比15.8%減の8,005億円という結果ながら、年間配当を125円(前期比+15円)に引き上げ、10期連続増配を達成しました。

- 配当性向は42.4%→約60%へ上昇:前期(2025年3月期)は42.4%でしたが、今期は利益が15.8%落ちた一方で配当を15円積み増した結果、性向は約60%まで上昇しました。見出しで「増配」と出ていても、この点は確認が必要です

- 累進配当方針の裏付け:同社は「1株50円の安定配当+連結純利益3,500億円超の部分に対して配当性向30%以上」という方針を明示。今期の利益水準でも安定配当部分は維持できる設計です

- DOEの観点:大規模な資源権益・事業ポートフォリオを背景とした分厚い株主資本が「利益が落ちても配当を維持できる基盤」を支えています

判断のポイントは、「営業CFが配当総額をまかなえているか」「方針が数値で担保されているか」の2点です。この2点が確認できれば、利益減少局面の増配を過度に不安視する必要はないと言えます。

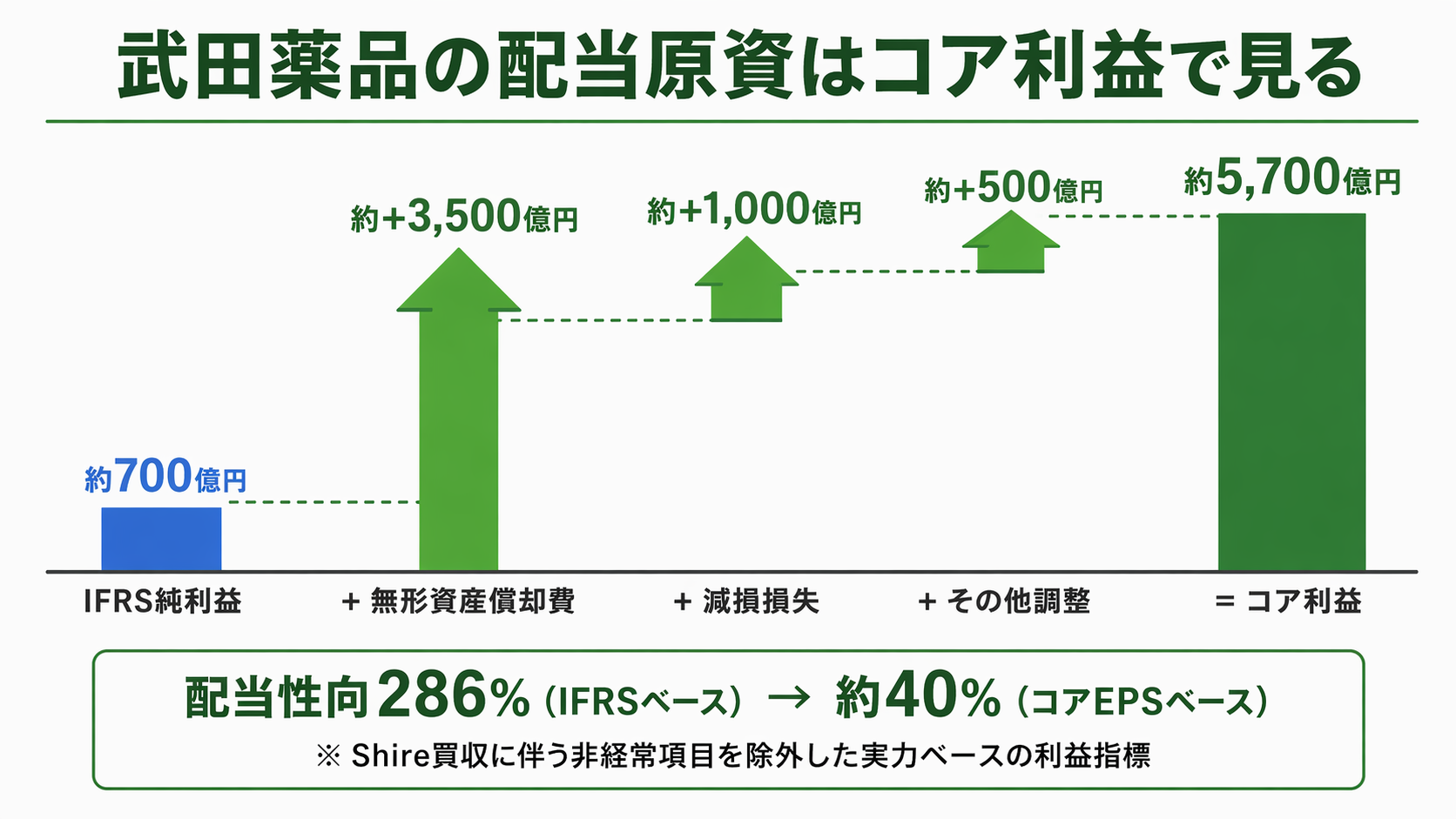

⚠️ パターンC:配当性向だけ見ると危険水準、でも営業CFで支えている(例:武田薬品工業)

武田薬品工業は2026年3月期の年間配当を200円(前期比+4円)に引き上げました。増配銘柄ですが、3指標のうち「配当性向」だけを見ると話が変わります。

- 配当性向約119%(IFRS純利益ベース):2026年3月期の純利益は約2,601億円(前期比48.6%増)で着地しましたが、それでも配当総額(約3,100億円)が上回る水準です。会計上の配当性向だけ見ると「利益を上回る額を配当に回している」という、通常なら警戒すべき数値です

- なぜ増配できているか:ポイントは営業CFです。同社の2025年3月期の営業CFは1兆571億円で、配当支払総額(約3,100億円)を大幅に上回るキャッシュを本業で創出しています

- コアEPSという独自指標:武田は「コア利益」(買収関連の無形資産償却・減損・為替差損益などの非経常項目を除外した利益)を経営指標として使っています。2025年3月期のコアEPSは491円で、同期の年間配当196円に対するコアEPSベースの配当性向は約40%(196÷491)。会計上の純利益ベース(約119%)とは大きく異なり、同社はこのコアEPSを基準に配当方針を設計していることを開示資料で明示しています

- 投資家として何を見るか:会計純利益ベースの配当性向だけを見ると「危険」に映りますが、営業CFが配当総額を上回っているうちは実際の支払い能力は保たれています。一方で、「コア利益」という自社定義の指標を根拠にしている点は、定義そのものが変わるリスクも含んでいます。決算資料を見るときは、純利益ベースとコアEPSベースの両方の配当性向を必ず併記して確認するのが安全です

このケースが示す教訓は、「配当性向が高い=即危険」でも「配当性向が高くても増配している=安全」でもないということです。配当性向・営業CF・DOEの3指標を組み合わせて、どれが「赤」でどれが「青」かを並べて判断する必要があります。

増配を発表した9社だけを並べても、「増配」という同じ見出しの裏で3指標の中身は大きく異なります。3指標を組み合わせることで初めて、どの増配が「土台のある増配」で、どれが「要注意の増配」かが見えてきます。

連続増配年数が長い銘柄を3指標で見る(花王・三菱HCキャピタル等)

ここまでは2026年3月期に増配を発表した「メガキャップ増配組(今期増配を発表した大型株グループ)」9社を見てきました。しかしもう1つ、決算シーズンに必ず話題にあがるのが、「連続増配年数が長い銘柄」です。連続増配年数20期超の代表格を、同じ3指標で確認してみます(数値は2026年4月時点・直近完了期の実績または会社予想ベース)。

| 社名 | 連続増配年数 | 配当性向 | 営業CFで配当カバー | 自己資本比率/DOE | 評価 |

|---|---|---|---|---|---|

| 花王 | 30期超の長期連続増配(直近IR公表ベース) | 約75〜80%(2024年12月期実績ベース) | 約2,700億円 ✅ | 自己資本比率 約55% | ⚠️ |

| 三菱HCキャピタル | 26期 | 約40%(2025年3月期実績) | リース業特性で参考値 | 累進配当+DOEを意識した還元方針 | ✅ |

| リコーリース | 30期超 | 約30〜35%(直近実績) | リース業特性で参考値 | DOE方針あり | ✅ |

| SPK | 27期 | 約30%台(直近実績) | 配当総額を十分カバー ✅ | 自己資本比率 約60% | ✅ |

メガキャップ増配組と並べて見ると、3指標の「読み方の重心」が変わってくるのが分かります。各銘柄の詳しい財務の読み方や投資軸については、連続増配株という選択肢で解説しています。

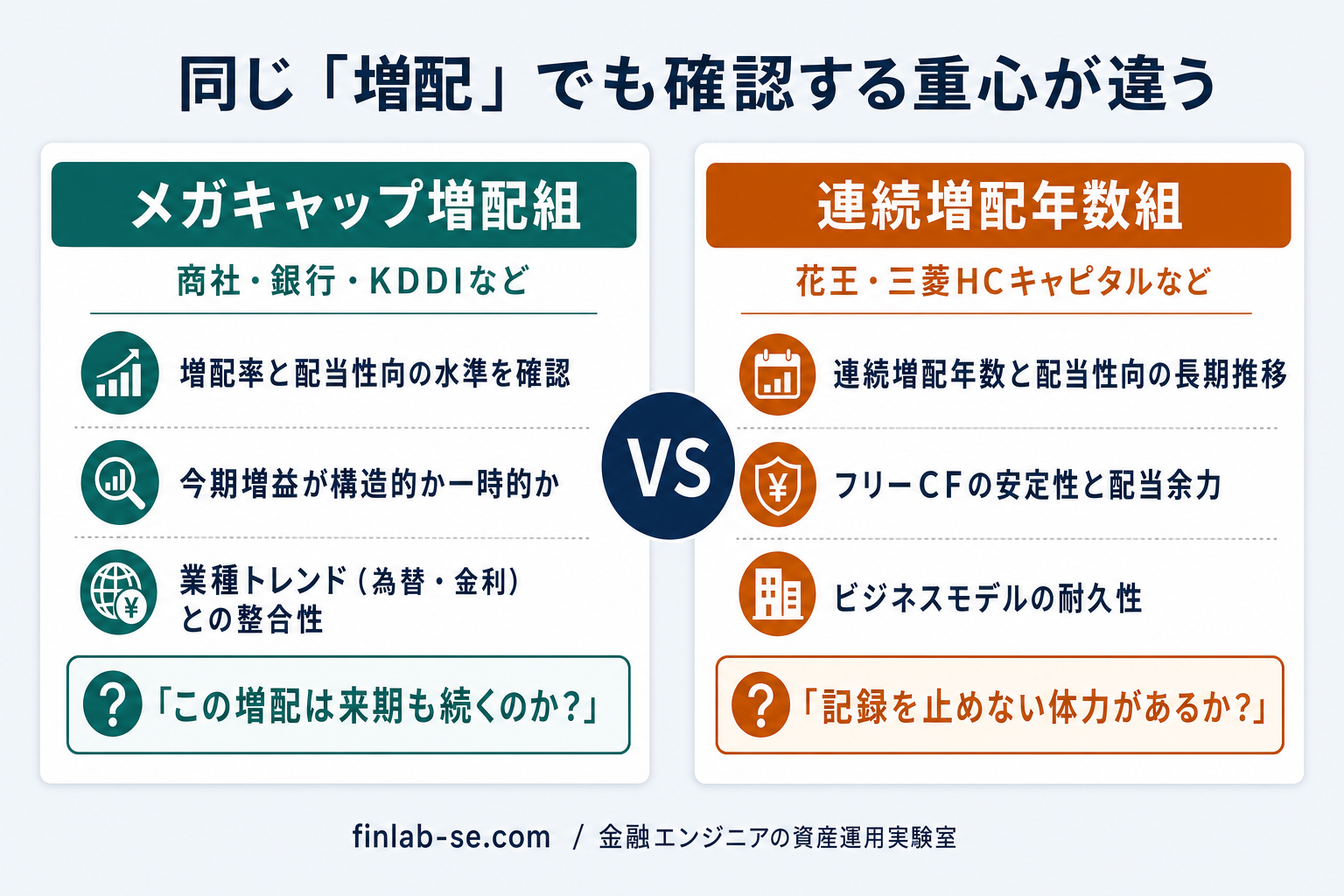

メガキャップ増配組と連続増配年数組の「読み方の違い」

ここまでの2グループは、同じ3指標を当てはめても重視するポイントが変わります。整理すると次のようになります。

| 観点 | メガキャップ増配組(商社・銀行・KDDI 等) | 連続増配年数組(花王・三菱HCキャピタル 等) |

|---|---|---|

| 利益の特性 | 市況・金利で年ごとに大きく変動 | 比較的なだらかに推移(消費財・リース 等) |

| 重視する指標 | 営業CFで配当をカバーできているか/単年の配当性向急騰 | 配当性向の長期推移・DOE方針・自己資本比率 |

| 警戒すべきパターン | 利益急減と配当性向急騰の同時発生 | 配当性向が長期で右肩上がりに上昇している状態 |

| 「累進配当」の意味 | 中期経営計画で期間限定で明示するケースが中心 | 過去実績そのものが累進性の根拠になっている |

メガキャップ増配組は「単年の3指標バランス」で見るのが基本、連続増配年数組は「長期の配当性向トレンドと財務健全性」で見るのが基本、と覚えておくと判断が早くなります。どちらが優れているという話ではなく、同じ「増配」というニュースの裏側で、確認すべき重心が違うだけです。

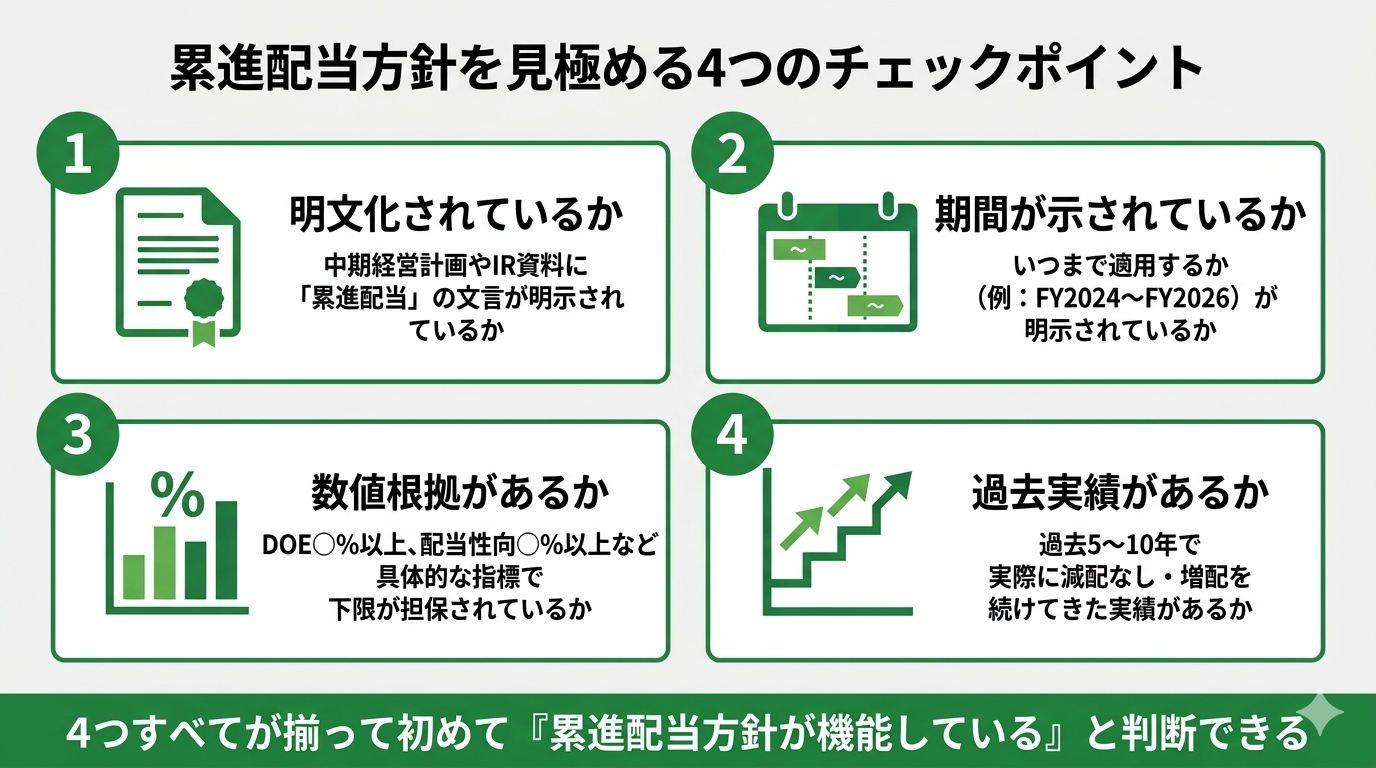

「累進配当」を掲げる企業の見分け方と落とし穴

ここ数年、「累進配当方針」を中期経営計画に明記する企業が増えてきました。累進配当とは、減配せず、配当を維持または増配するという方針のことです。長期で保有する高配当株投資家にとっては心強い言葉に聞こえます。

ただし、この言葉には注意すべき点がいくつかあります。

見分けるときのチェックポイント

| 確認項目 | 望ましい状態 |

|---|---|

| 方針の明記場所 | 中期経営計画やIR資料に明文化されている |

| 期間の明示 | 「中期経営計画の期間中」など期限が明示されている |

| 根拠となる指標 | DOEや配当性向の下限が数値で示されている |

| 過去の実績 | 方針策定前から実際に減配がないか |

逆に、「安定配当を目指します」「株主還元を重視します」といった抽象的な表現だけの場合、方針としての拘束力は弱いと考えておくのが無難です。

累進配当方針は「絶対の保証」ではなく「経営陣が配当を重視している姿勢の表れ」と捉えるのが適切です。多くの方針は中期経営計画の期間に限定されており、計画更新のタイミングで変わる可能性もあります。だからこそ、前述の3つの数字(配当性向・DOE・営業CF)で裏付けを取る意味があります。累進配当方針の詳しい読み方や落とし穴については、累進配当株という選択肢で解説しています。

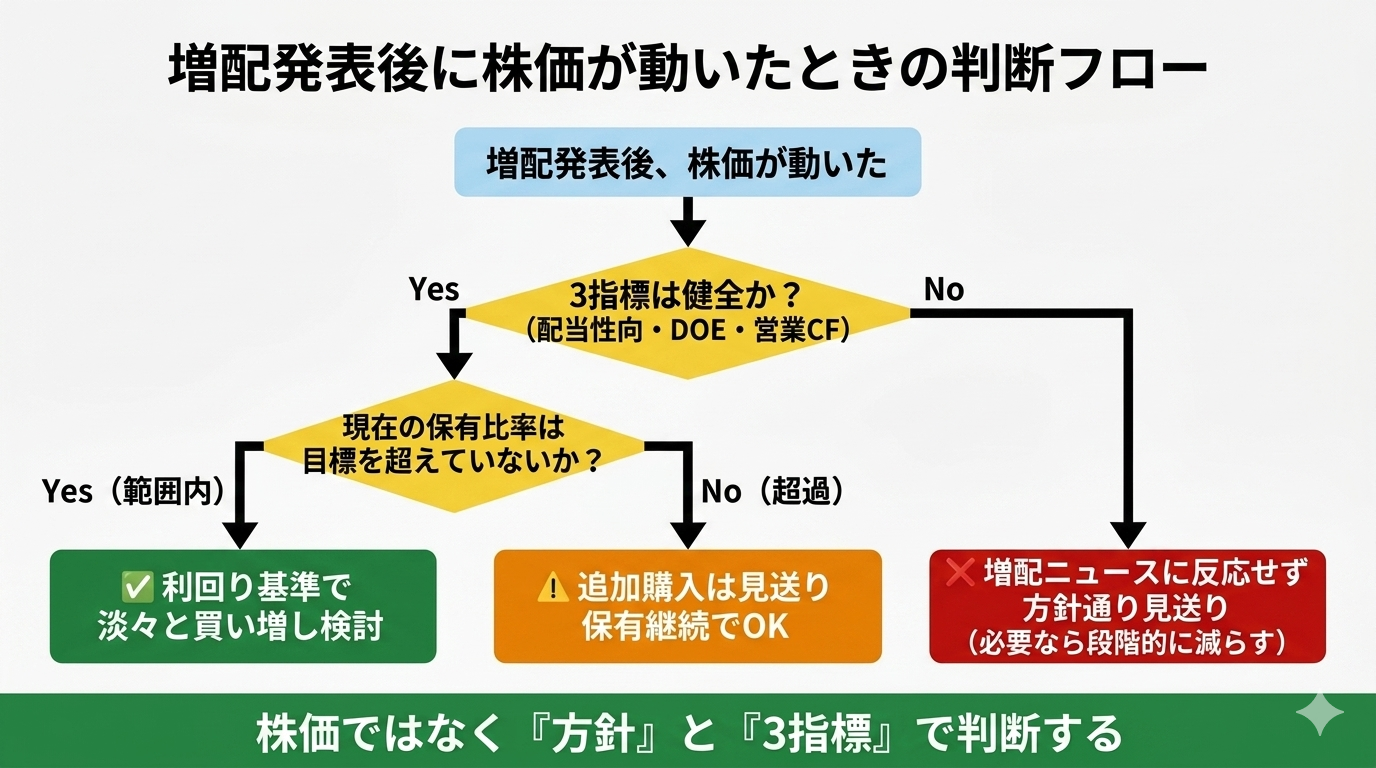

発表後に株価が動いたときの向き合い方

増配発表や好決算が出ると、株価が数%単位で動くことがあります。このとき、事前に自分の行動基準を決めておかないと、値動きに引きずられた判断をしてしまいがちです。

基本スタンス:方針に従って動く

高配当株投資の基本は、「ニュースに反応して動く」ではなく「あらかじめ決めた方針に従って動く」です。判断の型を事前に言語化しておくと、決算シーズンの混乱に流されにくくなります。

例えば、次のような判断基準が考えられます(あくまで一例です)。

| 状況 | 判断の型の例 |

|---|---|

| 増配発表+株価上昇で利回りが低下 | 買い増し優先度を下げる。慌てて追わない |

| 増配発表+株価は横ばい | ポートフォリオ比率と利回りで淡々と判断 |

| 好決算なのに株価下落 | 3つの数字を再確認。問題なければ計画通り買い増し候補 |

| 減配発表 | 一度立ち止まり、保有理由を最初から見直す |

ポイントは、「株価が上がったから嬉しい」「下がったから不安」という感情を、判断の材料にしないことです。高配当株の目的は配当を長く受け取り続けることであり、短期の値動きで一喜一憂する前提の投資ではありません。

買い増しの判断基準の例

買い増し候補を絞り込む際によく使われる基準として、次のような組み合わせがあります。

- 配当利回りが一定水準以上(例:3.5〜4%以上)

- ポートフォリオ内の保有比率が目標以下

- 前述の3つの数字(配当性向・DOE・営業CF)に赤信号がない

- 業種・セクターが偏っていない

こうした型に沿って機械的に候補を洗い出し、その中から選んでいくことで、「ニュースで話題の銘柄」ではなく「自分のポートフォリオにとって必要な銘柄」を積み増していけます。

まとめ:ニュースに反応せず、方針に従う

決算シーズンは、1年間の判断材料がまとまって届く貴重な時期です。ただし、情報が多い分だけノイズも多く、見出しの強い言葉に反応してしまいがちでもあります。

今回整理した内容を振り返ります。

- 時期の意味:4月下旬〜5月は、通期利益・来期配当予想・中計更新が一気に出る重要シーズン

- 3つの数字:配当性向・DOE・営業CFで、利益・資本・現金の3方向から配当の健全性を確認する

- 2つのグループ:メガキャップ増配組は単年の3指標バランス、連続増配年数組は長期の配当性向トレンドと財務健全性で見る

- 累進配当:明文化・期間・数値根拠・過去実績の4点で実態を見極める。保証ではなく姿勢の表れ

- 株価が動いたとき:方針に従って動く。利回りと保有比率で淡々と判断する

投資は商品選びではなく人生設計です。決算シーズンに派手な数字が飛び交っても、自分が何年後にどういう状態でいたいかというゴールは変わりません。ゴールから逆算して決めた方針が揺らがなければ、ニュースは「判断材料のひとつ」として冷静に処理できます。

まずは、保有している銘柄のうち1社でよいので、決算短信を開いて「配当性向・DOE・営業CF」の3つの数字を実際に書き出してみてください。型を1回でも通すと、次の決算からは驚くほど情報の受け止め方が変わります。

決算シーズンの読み方が身についたら、高配当株投資の全体像も合わせて整理しておきましょう。高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのかで、ポートフォリオの構築方針から出口戦略まで確認できます。

関連記事

- 累進配当株という選択肢:商社株が注目される理由と、減配しない約束の読み方 — 「減配せず維持または増配」を公約する累進配当株

- 連続増配株という選択肢:テーマ株に目を奪われても、選ぶ基準は変わらない — 旬のテーマに流されても、財務健全で増配継続できる企業を選ぶ軸は変わらない

- 【高配当株】買い時はいつ?配当利回りで割安を見極める方法|VYM・HDV・SCHD実例 — 高配当株の買い時を配当利回りの過去平均との比較で判断する方法を、VYM・HDV・SCHD…

- Claude Codeで「配当金カレンダー」を自動生成する|保有銘柄CSVを渡すだけで年間キャッシュフローを可視化 — 増配発表を反映したキャッシュフローを月別に可視化する方法