高配当株のスクリーニング画面を開いて、利回りが高い順に並べたまま手が止まった——そんな経験はないでしょうか。

利回り順に眺めながら手が止まる背景には、こんな迷いがあるはずです。

- 利回り上位の銘柄をそのまま買っていいのか不安になる

- 「財務をチェックしろ」と言われても、何の数字をどう見れば合格か分からない

- 業種が偏っている気がするけれど、何銘柄に分けるのが正解かが分からない

結論から言うと、「利回り3.8%以上 → 財務・クオリティ → セクター分散」という3ステップで絞り込む型を持つことです。 この型があると、無数の銘柄を前にしても機械的に候補を絞れ、感情で銘柄を選んでしまう失敗を防げます。

この型が必要な理由はシンプルです。利回りだけでは「業績悪化で株価が下がっただけの罠銘柄」を弾けず、財務とセクター分散を組み合わせて初めて長期保有に耐える銘柄が残ります。本記事では各ステップの数値基準とその根拠を、私自身が使っている形でそのまま公開します。

個別銘柄の推奨はしません。本記事は「日本個別株の選び方」を渡すことが目的です。全体戦略は姉妹記事高配当株投資の全体戦略を先にお読みください。選んだ銘柄をどう管理し続けるかはポートフォリオ管理の設計原則で扱っています。

この記事の位置づけ:本記事は高配当株の銘柄選定基準に特化しています。米国ETFと日本個別株をどう組み合わせるかという全体戦略は「高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか」で解説しています。

この記事でわかること

- 配当利回りの基準値を税引き後手取りから逆算して自分で設定できる

- 自己資本比率・配当性向など、最低限見るべき財務指標を判断軸にできる

- セクター偏りをチェックし、自分のポートフォリオの穴を特定できる

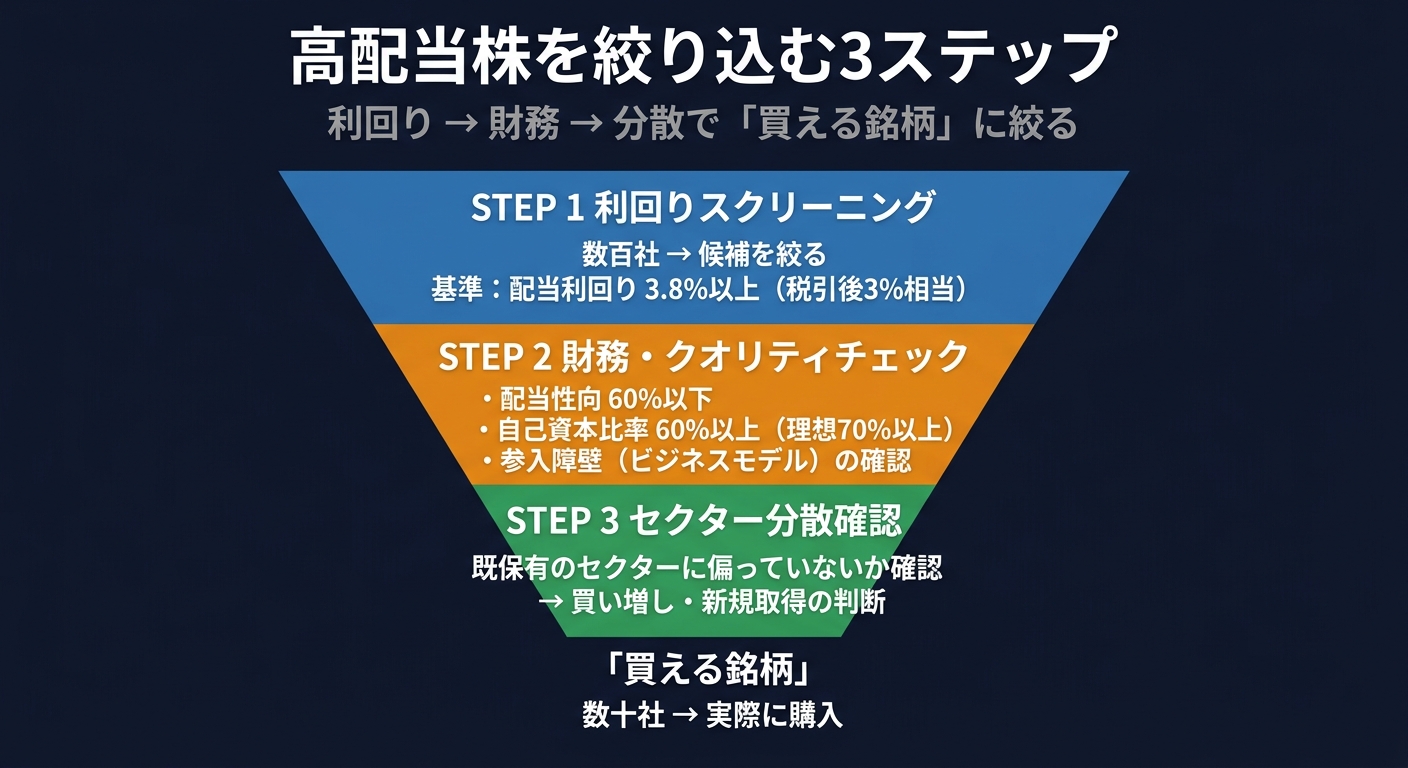

選定の全体フロー(銘柄の選び方3ステップ)

高配当株の選び方は、次の3ステップで整理できます。

この順番には意味があります。利回りで一次スクリーニングをかけて候補数を絞り、財務の安定性で投資適格かどうかを判断したうえで、最後にセクターバランスを確認する——という流れです。

ただし、使い方によって順番を変えることもあります。ゼロからポートフォリオを作る場合は、先に財務・クオリティチェックで投資適格な銘柄を揃えてから業種分散を考える方が本質的です。一方、既存ポートフォリオへの追加(足りないセクターの銘柄を増やしたい)場合は、先にセクター確認で候補を絞ってから財務チェックする方が効率的です。状況に応じてステップ2と3の優先順位を柔軟に入れ替えてください。

ステップ1:利回りスクリーニング(基準:3.8%以上)

まず、配当利回りが3.8%以上の銘柄に絞ります。

なぜ3.8%なのか

配当金には特定口座の場合、約20.315%の税金がかかります。税引後の手取り利回りを3%以上にするには、税引前で次の利回りが必要です。

必要な税引前利回り = 3% ÷ (1 - 0.20315) ≒ 3.76%

端数を切り上げて3.8%を基準にしています。「手取りで3%以上」を最低ラインと考えているため、この数字が出発点です。

なお、NISA(成長投資枠)で保有する場合は配当が非課税になるため、この基準は特定口座向けです。NISA枠では3.0〜3.5%程度でも許容しています。

「高利回り=良い銘柄」ではない

利回りが高い銘柄には、それなりの理由があることが多いという点には注意が必要です。

配当利回りの計算式は次のとおりです。

配当利回り = 1株当たり配当金 ÷ 株価 × 100

この式を見ると、利回りが高くなる原因が2つあることがわかります。

- ①配当金が多い:業績が好調で配当を増やした → 歓迎すべき高利回り

- ②株価が下がった:業績悪化・先行き不安で売られた → 危険な高利回り

②のケースは「利回り罠(dividend trap)」と呼ばれます。利回りだけを見て飛びつくと、その後に減配・株価下落のダブルパンチを受けることがあります。

利回りスクリーニングはあくまで「候補を絞る第一関門」であって、利回りが高ければ高いほど良い、というわけではありません。だからこそ、次のステップで財務の安定性を確認することが重要になります。

ステップ2:財務・クオリティチェック

利回り基準を満たす銘柄候補が出たら、次に財務の安定性を確認します。投資適格かどうかを判断するステップです。主に見るのは以下の指標です。

(ステップ2・3の順番の使い分けは前述の通りです)

指標①:配当性向(基準:60%以下)

配当性向とは、当期純利益のうち何%を配当に回しているかを示す指標です。

配当性向 = 1株当たり配当金 ÷ 1株当たり純利益 × 100

配当性向が高すぎると、利益が少し減っただけで配当を維持できなくなるリスクがあります。私は60%以下を目安にしています。

- 配当性向30〜60%:業績が多少悪化しても配当を維持しやすい

- 配当性向70〜80%以上:利益が減ると即座に減配リスクが高まる

- 配当性向100%超:純利益を超えた配当を払っている状態(持続性に疑問)

ただし、業種によって「適切な配当性向」は異なります。REITや通信などは高めの配当性向でも安定していることが多く、一律に60%以下とは言い切れません。あくまで目安として使っています。

指標②:自己資本比率(基準:60%以上)

自己資本比率は、総資産のうち自己資本(返済不要の資本)が占める割合です。

自己資本比率 = 自己資本 ÷ 総資産 × 100

自己資本比率が低すぎると、業績悪化や金融危機の局面で財務が急速に悪化するリスクがあります。私は通常の製造業・サービス業などに対しては60%以上を基本目安にしており、できれば70%以上あると理想的だと判断しています。

- 自己資本比率70%以上:財務的に非常に安定している

- 自己資本比率60〜70%:十分な水準

- 自己資本比率60%未満:業種・事業背景を確認したうえで慎重に判断

ただし、銀行・保険・不動産など、ビジネスモデルの性質上、自己資本比率が低くなる業種があります。こうした業種にはこの基準をそのまま適用せず、業種特有の指標(銀行ならTier1比率など)を参考にしています。

配当性向・自己資本比率はどこで確認するか:証券会社の銘柄情報ページ(財務指標タブ)や、IRBANK・みんかぶなどの無料サイトで銘柄名を検索すれば、どちらも数値がそのまま表示されます。計算式を覚える必要はなく、まずは気になる1銘柄で実際に数字を確認してみてください。

指標③:ビジネスモデルの確認(参入障壁)

財務数値だけでなく、その会社のビジネスモデル自体も確認します。ここは定性的な判断になるため数値基準は設けていませんが、特に重視しているのが参入障壁の高さです。

ライバル企業が容易に真似できる・参入できるビジネスは、現在の財務が健全でも将来の収益を侵食されるリスクがあります。逆に、次のような特性を持つ企業は強いと感じています。

- 特許・ライセンス・規制などで守られている

- ブランド力や顧客との長期契約関係がある

- 大企業がマネをするには市場規模が小さすぎる(いわゆるニッチトップ)

ニッチトップ企業は、大手が参入してくるほど旨みがない市場でシェアを独占しているため、長期的に安定した収益を上げやすい構造です。財務指標が良くても「誰でも明日から参入できる事業」ではないかを、最後の確認として意識しています。

ステップ3:セクター分散確認

財務・クオリティチェックをクリアした銘柄について、次は既存ポートフォリオとのセクターバランスを確認します。

(こちらも順番の使い分けは前述の通りです)

なぜセクター分散が重要か

同じセクターの銘柄は、景気や規制の変化に対して似た動きをする傾向があります。たとえば銀行株は金利政策の影響を強く受けます。銀行株ばかり10銘柄持っていても、日銀が利下げ方向に転換した瞬間に全銘柄が一斉に下落するリスクがあります。

個別銘柄の比率を1%未満に抑えていても、セクターが偏っていれば実質的な分散効果は薄れます。

私が意識しているセクター

主に以下のセクターへの分散を意識しています。

| セクター | 特徴 | 配当の安定性 |

|---|---|---|

| 銀行・金融 | 金利感応度が高い | 中程度 |

| 通信 | 安定したキャッシュフロー | 高め |

| 食品・生活必需品 | 景気に左右されにくい | 高め |

| 商社 | 資源価格の影響あり | 中程度 |

| 保険 | 金利・災害リスクあり | 中程度 |

| インフラ(電力・ガス) | 規制業種で安定 | 高め |

| 不動産・REIT | 金利上昇に注意 | 高め(ただし金利次第) |

「このセクターはすでに十分持っている」という場合は、利回り基準・財務基準を満たしていてもいったんパスします。特定のセクターに偏らないようにすることが、長期安定の運用につながる判断軸です。

3ステップをまとめると

| ステップ | 確認項目 | 基準 |

|---|---|---|

| 1 | 配当利回り | 3.8%以上(特定口座の場合) |

| 2 | 配当性向 | 60%以下(業種によって柔軟に判断) |

| 2 | 自己資本比率 | 60%以上(理想は70%以上)。金融・不動産など業種特有の場合は別途判断 |

| 2 | ビジネスモデル(参入障壁) | 定性確認。参入障壁の高さ・ニッチトップ性を意識 |

| 3 | セクターバランス | 既存保有と重複しすぎない |

3つのステップをクリアしたうえで、最終的に「買い増したい」と思えるかを判断します。数字が基準を満たしていても、「この会社の事業は長期的に続くか」という視点をステップ2で確認することが、長期保有の安心感につながると考えています。

「買う候補」が決まったら、次は「いつ買うか」

3ステップで買う候補が決まっても、もう一段考えたいのが タイミング です。

高配当株は成熟企業が中心で、株価が右肩上がりに伸びていくタイプではありません。割高なタイミングで買ってしまうと、配当を受け取っても株価の下落で相殺されてしまうことがあります。

判断軸は、ステップ1で使った「絶対値の利回り」ではなく その銘柄自身の過去平均配当利回り との比較です。今の利回りが過去平均より高ければ割安シグナル、低ければ割高サイド——というシンプルな考え方です。

詳しくは姉妹記事 【高配当株】買い時はいつ?配当利回りで割安を見極める方法|VYM・HDV・SCHD実例 にまとめています。米国ETFと日本個別株の両方に共通する考え方なので、本記事の続きとしてあわせてどうぞ。

よくある疑問:増配履歴は見なくていいのか

「配当の継続性を見るために、増配・連続増配の履歴を確認すべきでは?」という疑問を持つ方もいるかもしれません。

私も参考にはしますが、必須条件にはしていません。理由は、日本企業の場合、米国株のような「連続増配○○年」という文化がまだ薄く、増配履歴が少ない優良企業も多いためです。

増配履歴は「プラス評価のボーナス点」として扱い、必須条件ではなく参考情報として使っています。

「応援のしかた」を考えると、投資スタイルが変わる

投資を続けてきたなかで気づいたことがあります。「応援したい企業だから株を持つ」という考え方から、「配当金を受け取って、その企業の商品を買う」という考え方に変わったことです。

株を保有するだけでは、企業に直接お金が入るわけではありません(IPOや増資を除けば、二次市場での売買は既存株主同士のやりとりに過ぎません)。一方、配当で受け取ったお金でその企業の製品・サービスを購入すれば、直接その企業の売上に貢献できます。株主優待を受け取って満足するより、配当という現金を受け取って実際に商品を買う方が、「応援」として理にかなっていると感じます。

こうした視点に立つと、「株主優待がある銘柄を優先する」より「安定した配当を長期で出し続けられる財務の健全な企業を選ぶ」方向に自然と向かいます。

実際の運用:候補銘柄はどこから見つけるか

3ステップの選定基準を説明してきましたが、「そもそも候補をどこから見つけるのか」という疑問もあると思います。

日本の上場企業は数千社あります。全社を自前でスクリーニングしてもよいのですが、私はリベシティ(両学長のコミュニティ)内で定期的に紹介・更新されている高配当株リストも参考にしています。

リベシティが紹介する銘柄は、財務の健全性や配当継続性をもとに選定されています。つまり、この記事で説明してきた「投資適格かどうか」という軸で、すでにある程度絞り込まれたリストです。そのリストを出発点として、自分の3ステップでさらに確認・絞り込む——というのが私の流れです。

ただし、リストに載っているからといって無条件に買うわけではありません。自分のポートフォリオのセクターバランス、自己資本比率の水準、ビジネスモデルへの納得感は、自分で判断する必要があります。

現在、私の日本株ポートフォリオは約100銘柄です。リベシティでは80銘柄程度が推奨ラインとされていますが、私の場合は100を超えてしまったため、これ以上は増やさないよう意識しています。新たに買い増すときは、既存銘柄への追加か、銘柄の入れ替えで対応しています。

そもそも「3.8%以上」で目標に届くのかを確認する

3.8%以上という基準は「税引後3%を確保するための下限」であって、「これだけあれば誰でも目標達成できる」という意味ではありません。自分の目標年間配当額・現在の配当・今後の入金力に対して、本当に3.8〜4%水準の銘柄を積み上げていけば届くのか——これは事前に確かめておきたいポイントです。

目標配当額から逆算して必要な平均配当利回りを計算するツールを用意しました。もし必要利回りが5%・6%と跳ね上がるようなら、それは「銘柄選定の難易度を上げる」のではなく「入金額を増やす/期間を延ばす/目標額を見直す」という方向で調整すべきサインです。利回り罠を踏みにいかないための事前チェックとして使ってみてください。

実際の管理ツールとの連携

この3ステップの基準を実際のポートフォリオ管理に活用する方法については、別記事で詳しく解説しています。MoneyForward×Googleスプレッドシート×Claude Codeで候補を自動抽出する仕組みです。

高配当株ポートフォリオの管理方法を公開|Googleスプレッドシート×Claude Codeで買い増し候補まで自動抽出

まとめ

私が実践している高配当株の選び方(銘柄選定の3ステップ)をまとめます。

- 利回りスクリーニング(3.8%以上):税引後3%以上の手取りを確保するための基準

- 財務・クオリティチェック:配当性向60%以下・自己資本比率60%以上(理想70%以上)・ビジネスモデルの参入障壁を確認する

- セクター分散確認:特定業種への偏りを避けてリスクを分散する

「利回りが高い銘柄を上から買う」だけでは利回り罠にはまるリスクがあります。財務の安定性・ビジネスモデルの強さ・セクターバランスを組み合わせることで、長期的に保有しやすいポートフォリオに近づけると考えています。

この基準はあくまで私個人のものです。正解は人それぞれですし、ライフプランや投資目的によって適切な基準は異なります。参考の一つとして活用してみてください。

関連記事

- 高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか

- 【高配当株】買い時はいつ?配当利回りで割安を見極める方法|VYM・HDV・SCHD実例

- 高配当株ポートフォリオ管理の設計原則|月次運用を仕組み化するために考えたこと

- 高配当株ポートフォリオ公開2026|102銘柄・なぜこの配分にしたか

参考

注記: 本記事は特定の銘柄の購入を推奨するものではありません。投資は自己責任で行ってください。財務指標の数値はあくまで参考基準であり、投資助言ではありません。