高配当株を買おうとした瞬間、株価チャートを見て手が止まった経験はないでしょうか。

その「手が止まる瞬間」には、こんな迷いが潜んでいないでしょうか。

- 今買うと高値づかみになる気がして、毎月積み立てる勇気が出ない

- 「割安」と判断する基準が自分の中になく、結局何となく見送ってしまう

- 米国ETFと日本個別株で、買い時の見方を変えるべきか分からない

結論から言うと、「過去5〜10年の平均配当利回りと現在の利回りを比較する」という型を持つことです。 この型があれば、株価チャートに振り回されず、米国ETFでも日本個別株でも同じ物差しで割安・割高を判断できます。

なぜこの型で十分なのか。それは、配当利回り=1株配当÷株価という構造上、長い目で見ると個別銘柄ごとに「らしい水準」に収まりやすいからです。本記事ではVYM・HDV・SCHDと日本個別株の実際の利回りレンジを使って確認していきます。

個別銘柄の推奨はしません。本記事は「いつ買うかを判断する型」を渡すことが目的です。あわせて全体戦略・銘柄選定基準もどうぞ。

この記事でわかること

- 銘柄ごとの「過去平均利回りレンジ」を自分で調べて買い時を判定できる

- 高配当株でドルコスト平均法が必ずしも最適でない理由を説明できる

- 暴落時に「買い向かう勇気」を支えるルールを自分の中に持てる

なぜ高配当株では「買い時」が重要なのか

配当は安定でも、株価は市況で大きく動く

私が高配当株として選ぶのは、銀行・通信・商社・公益・素材といった成熟業種の安定企業です。配当という観点では、業績や還元方針が安定している企業を選び抜いているので、毎期受け取る配当金は比較的読みやすい部類に入ります。

ただし、株価はまったく別物です。市場全体の地合い、為替、金利、個別のニュース、海外投資家の動きなどに振り回され、安定した配当を出している企業の株価でも数十%単位で変動します。

ここに高配当株投資の難しさと面白さが同居しています。

配当利回りは「株価×配当のバランス」なので大きくは変わらない

株価は読めません。成長すれば上がっていくこともあります。一方、

配当利回り = 1株当たり配当金 ÷ 株価

なので、株価と配当のバランス指標である配当利回りは、長い目で見るとそれほど大きくは変わりません(市場全体の平均利回りが切り上がれば、それに連れて少し変わる程度)。

業績が伸びて配当が増えれば、それに応じて株価も上がりやすく、結果として利回りは似たレンジに収まる。逆に株価だけが先行して上がりすぎれば利回りは一時的に下がり、市況悪化で株価だけが下がれば利回りは一時的に上がる。

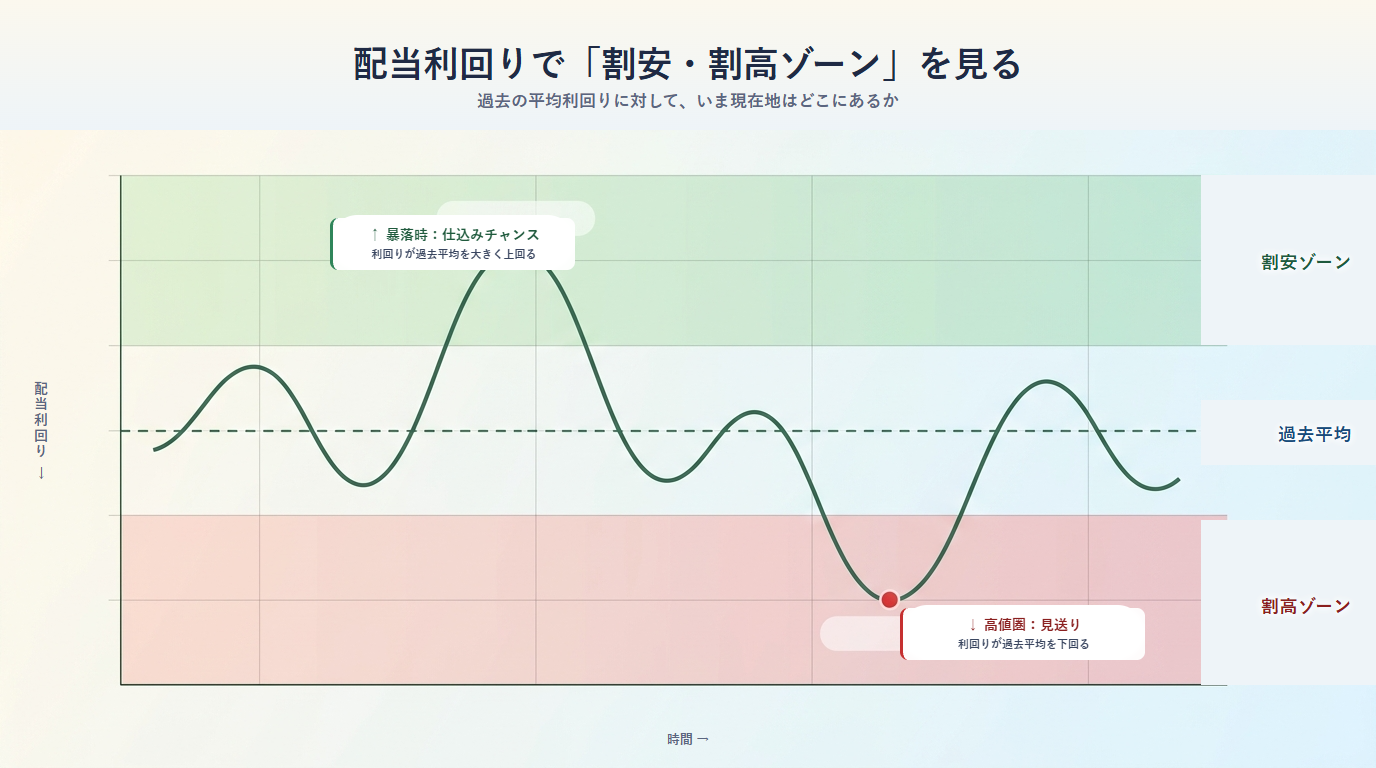

つまり、個別銘柄の配当利回りには「その銘柄らしい水準(過去平均レンジ)」があるということです。買い時判断の出発点はここにあります。

高配当株は基本的に「積み立てNG」

ここが、インデックス投資との一番大きな違いです。

S&P500やオルカンのようなインデックス投資は、長期で右肩上がりに成長することを前提に、淡々と積み立てるのが合理的です。タイミングを読まずにドルコスト平均法で買い続ける戦略がワークします。

一方、高配当株は基本的に右肩上がりの株価成長を狙う投資ではありません。安定企業の利益を配当として受け取り続けることが目的です。だからこそ、

- 高値圏でも機械的に積み立てる戦略は、高配当株とは相性が悪い

- 割安なタイミングを狙って買い向かう のが基本スタンス

になります。「毎月一定額を機械的に積み立てる」のではなく、「割安と判断したときに厚く買う」というメリハリが必要です。

判断軸は「配当利回り」が最適

利回りは株価と表裏一体

割高・割安の判断方法はいろいろありますが、高配当株では 配当利回り が最もシンプルで実用的です。

配当利回り = 1株当たり配当金 ÷ 株価 × 100

この式から分かるとおり、

- 株価が下がれば → 利回りは上がる

- 株価が上がれば → 利回りは下がる

つまり利回りそのものが、その銘柄の「割安・割高の物差し」になっている ということです。

なぜPER・株価チャートよりも利回りなのか

PER(株価収益率)や株価チャートで割安を判断する方法もあります。ただ、高配当株投資の主目的は 配当収入の積み上げ です。

- PERは「利益に対して株価が割安か」を見るが、利益のすべてが配当に回るわけではない

- 株価チャートは過去の株価推移を見るが、配当利回りの変動を直接は反映しない

一方、配当利回りで判断すれば、自分が増やしたい指標(配当の取り分)の損得を直接見ている ことになります。目的との整合性が高く、判断もシンプルです。

米国ETFの買い時:10年以上の平均利回りと比較する

長期データが取れるETFを使う

VYM(Vanguard High Dividend Yield ETF)、HDV(iShares Core High Dividend ETF)、SCHD(Schwab U.S. Dividend Equity ETF)は、いずれも長く運用されており、10年以上の利回り推移データが手に入ります。

このため米国ETFの買い時判断はシンプルです。

- 今の利回りが過去10年以上の平均より高い → 相対的に割安(買いやすい)

- 今の利回りが平均より明らかに低い → 割高ゾーン(無理に買いに行かない)

米国ETFは「ぎりぎり積み立ても許容」と考えている

原則として、高配当株はタイミング投資です。これは米国ETFでも変わりません。

ただ、VYMをはじめとする米国の高配当ETFは、長期で見ると配当だけでなく株価もしっかり上昇してきた という実績があります。米国経済全体の成長と、構成銘柄の自社株買い・増配がベースにあるため、日本の個別高配当株とは少し性格が違います。

- 高値圏で買っても、長期で株価成長に追いついてくる可能性が比較的高い

- ドル建ての分散資産としても持っておきたい

- 数百銘柄に分散されているため、個別株ほど割安・割高の判断がシビアではない

これらを踏まえると、米国高配当ETFについては「機械的な積み立て」もぎりぎり許容範囲だと考えています。「タイミング投資が原則」というルールに対しての、唯一の例外と言ってもいいかもしれません。

とはいえ、せっかく長期の利回りデータが取れるので、私自身は次のようなメリハリをつけて買っています。

- 平均より明らかに利回りが下がっている時期 → 新規買付を控えめに

- 平均並み → 通常ペースで買い増し

- 暴落で利回りが平均を大きく上振れた局面 → 多めに仕込む

完全に機械的な積み立てより一歩工夫を加えた「相場の歪みに応じてペースを変える積み増し」というイメージです。

どこで利回り推移を見るか

- 各ETFの公式ページ(Vanguard・iShares・Schwab)

- Morningstar、Yahoo Finance、Seeking Alpha などの集計データ

- ETFreplay や ETF.com のヒストリカルデータ

一度自分なりに「過去10年の平均利回り」をメモしておけば、あとは現在値と比べるだけです。毎日チェックする必要はなく、月1回程度の確認で十分です。

日本個別株の買い時:銘柄ごとの過去平均と比較する

「絶対値」より「その銘柄の過去平均」

日本の個別株も基本的な考え方は同じです。

ただし注意点として、「利回り3.8%以上」のような絶対値の基準(銘柄選定の3ステップ で扱う基準)は、銘柄を絞り込む段階で使うものです。買い時を判断するときは、その銘柄自身の過去数年の平均配当利回り と現在を比較します。

| 比較結果 | 意味 |

|---|---|

| 今の利回り > 過去平均 | 株価が相対的に下がっている=割安シグナル(買い時) |

| 今の利回り ≈ 過去平均 | 適正水準(淡々と買い増し可) |

| 今の利回り < 過去平均 | 株価が相対的に上がっている=割高シグナル(買い控え) |

具体例

たとえば、ある銘柄の過去5年平均利回りが 3.5% だったとします。

- 現在4.0% → 過去平均より高い → 割安サイド。積極的に買い増しを検討

- 現在3.5% → 平均並み → 通常通り

- 現在3.0% → 過去平均より低い → 割高サイド。買い増しは控えめに

逆に、過去平均が 4.5% の高利回り銘柄が現在3.9%に下がっていた場合。「3.8%以上」という絶対値の基準は満たしていますが、その銘柄としては割高と判断します。

どこで日本株の利回り推移を見るか

- IR Bank(https://irbank.net/) ── 過去の配当・利回り推移を一覧化できる

- 各証券会社の銘柄ページ

- 会社四季報

私の管理方法(スプレッドシート+Claude Code)については別記事 高配当株ポートフォリオの管理方法を公開 で詳しく解説しています。

「過去平均より割安だから即買い」ではない

ここが一番大事なポイントです。

過去平均より配当利回りが上がっていれば、たしかに「相対的には割安」のサインです。ただし、その株価下落の理由次第で、買って良いケースと避けたいケースがはっきり分かれます。

一番おいしいのは「自社に関係ない理由」で下がっている時

私が積極的に買い向かいたいのは、次のようなケースです。

- ライバル企業に何か事件が起きて、業界全体がつられて下落している とき

- 株式市場全体が下げている(リーマンショック、コロナショック、金利急騰局面など)とき

- 為替やマクロ要因で一時的に売られている とき

これらは「自社の稼ぐ力」とは関係なく株価だけが下がっている状況なので、配当はそのまま、利回りだけが跳ね上がります。配当の質を落とさずに利回りだけを買える という、高配当株投資家にとって最高の局面です。

自社の業績悪化で下がっている時は要注意

一方、その企業自身の業績悪化や不祥事が原因で株価が下がっているときは、利回りが上がっていても買ってはいけないケースが多いです。配当が維持できず、減配・無配に追い込まれれば、「高利回りだと思って買ったら、減配で利回りが半減+株価もさらに下落」という最悪のパターンになります。

これが俗にいう「利回り罠(dividend trap)」です。

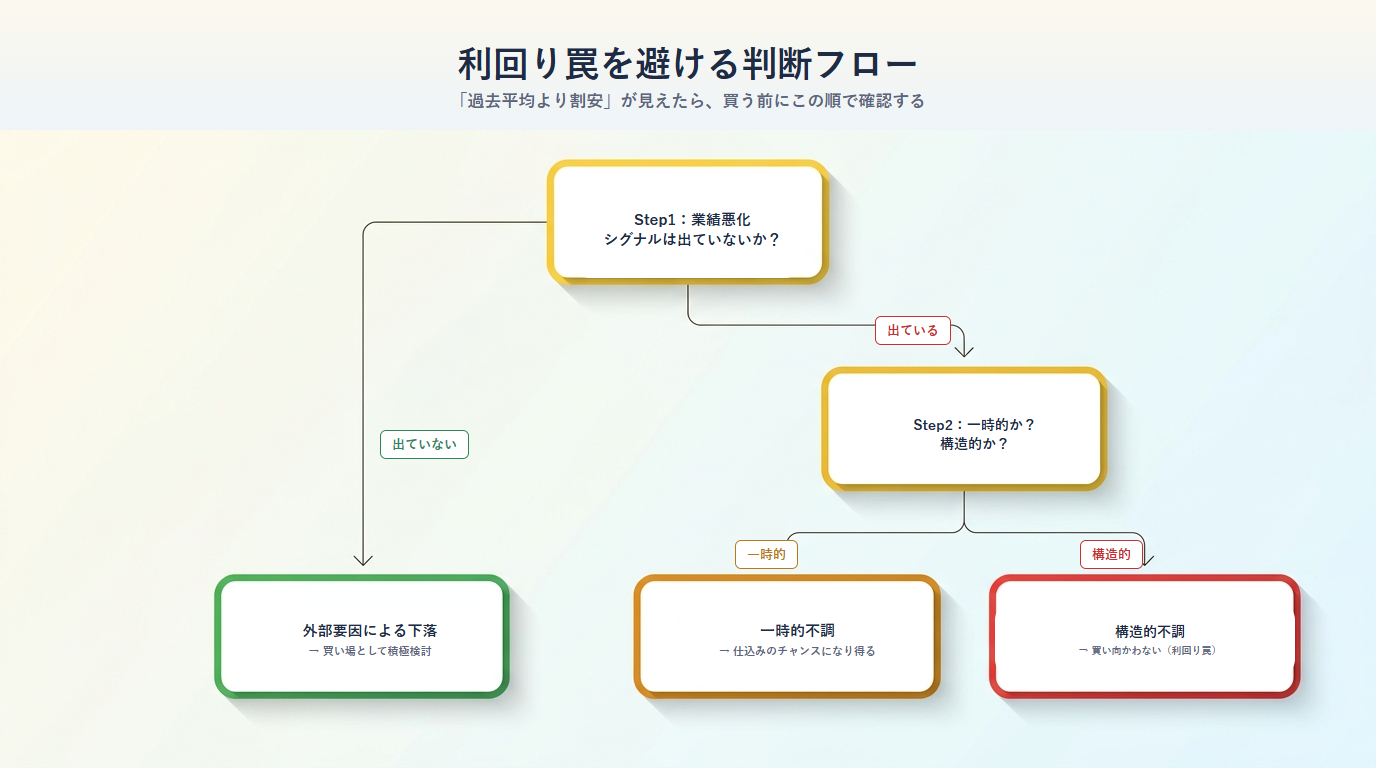

Step1:まず「業績悪化シグナル」が出ていないかを確認する

「自社に関係ない外部要因で下がっているのか」「自社の体力低下で下がっているのか」を見分けるには、最初に定量的な財務シグナルをチェックします。

- 直近の決算で利益・売上が大きく落ちていないか

- 配当性向が急に上がっていないか(無理して配当維持していないか)

- 自己資本比率が悪化していないか

- 業界全体の構造変化(競争激化・規制変更など)はないか

利回りが大きく跳ね上がっているときほど、財務の再チェックが重要です。詳しい確認手順は 銘柄選定の3ステップ のステップ2に整理しています。

ここで業績悪化シグナルが何も出ていなければ、外部要因による下落(=買い場)と判断してよいケースが多いです。一方、業績悪化シグナルが出ている場合は、次のステップに進みます。

💡 まずは1銘柄で試してみる:ここまでの内容を頭で理解するより、実際に手を動かした方が早く身につきます。気になっている銘柄が1つあれば、IR Bankでその銘柄の配当性向・自己資本比率の推移を眺めてみてください。ここから先(一時的不調か構造変化かの見極め)は、より踏み込んだ判断軸です。

Step2:「一時的な不調」か「長期的な構造変化」かを見極める

業績悪化と判明した場合に一段難しいのが、それが 一時的なものなのか、長期的な構造不調の入り口なのか を見極める必要がある点です。両者は同じ「業績下落」の顔をしていますが、その後の展開はまったく違います。

- 一時的な不調:原材料高や為替の悪影響、特定四半期のイレギュラーな費用、一過性の在庫調整など。1〜2年で収益が戻る可能性が高く、株価下落=利回り上昇は仕込みのチャンスになり得る

- 長期的な構造変化:業界そのものが斜陽になっている、競合の新サービスにシェアを奪われ続けている、規制でビジネスモデル自体が成り立たなくなる、技術トレンドから取り残されているなど。配当はじわじわ削られ、株価も戻らない

判断のポイントは、業績数字よりも 「その企業のサービスが、これから先も世の中に必要とされ続けるか」 という視点です。たとえば、

- 業界全体の市場規模は縮んでいないか(少子化・脱○○・規制の方向性など)

- 競合の新しいサービスや海外勢に、自社の主力事業が侵食されていないか

- 主要顧客層の行動様式が変わって、自社のビジネスモデルが時代遅れになっていないか

- 設備投資・研究開発を絞っているなら、それは「成熟」ではなく「諦め」ではないか

定量データだけでは見抜きにくい部分なので、自分が普段の生活や仕事の中でその企業のサービスをどう感じているか、ニュースで業界全体の方向性をどう感じているかも、合わせて判断材料にしています。

「決算は悪いがビジネスモデルは強い → 一時的不調なら買い場」「決算はそこそこだが業界自体が縮んでいる → 構造変化なら買い向かわない」という見方ができると、利回り罠を回避しながら本物の割安を拾いやすくなります。

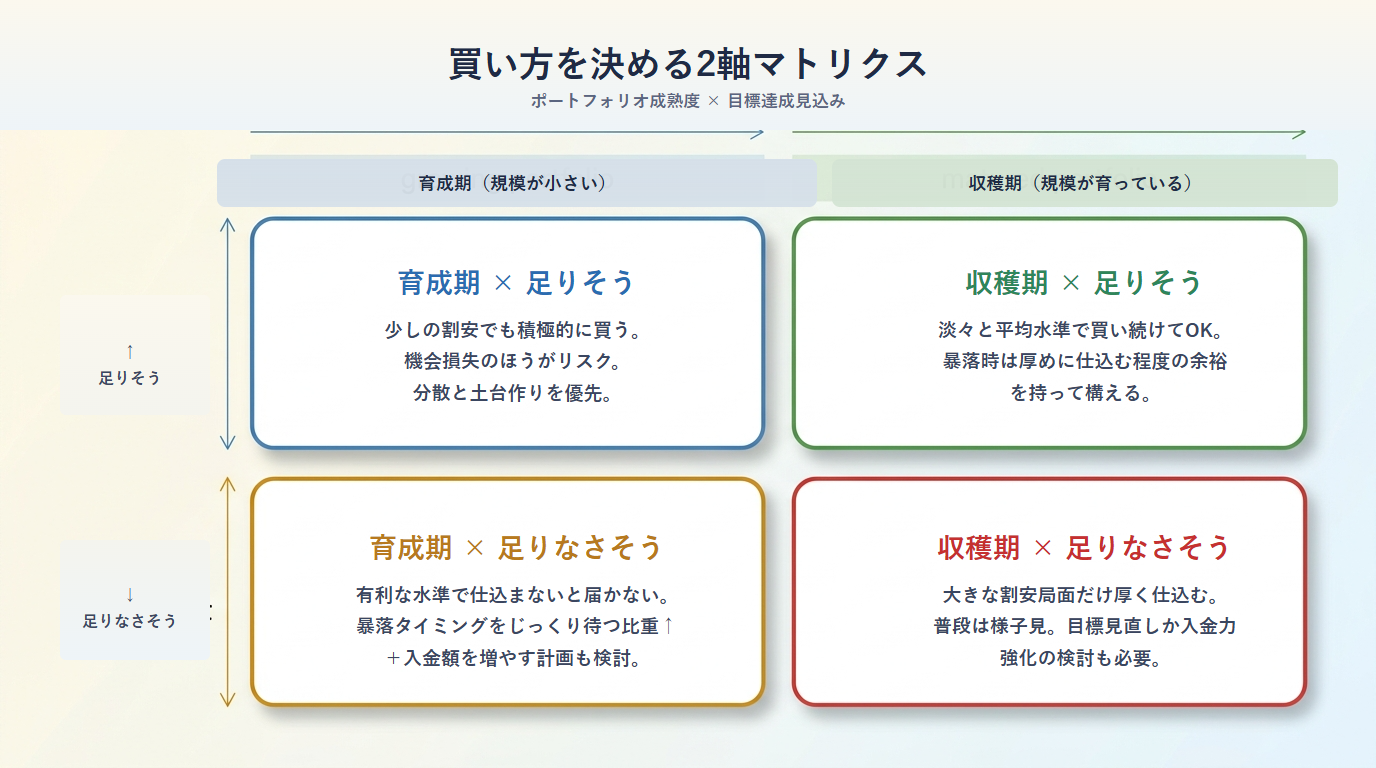

どれくらい割安を待つかは「成熟度 × 目標達成見込み」で決める

「自社と関係ない理由で大きく下がったタイミングだけを狙いたい」── これが理想です。ただし、そういう局面はそうそう訪れません。下手をすると年単位で買えない期間が続くこともあります。

そこで私は、「ポートフォリオの成熟度」と「目標達成見込み」の2軸 で買い向かう基準を調整するようにしています。

軸1:ポートフォリオの成熟度

ポートフォリオを育てている段階:少しの割安でも積極的に買う

まだ高配当株ポートフォリオ全体の規模が小さく、配当収入を積み上げていく段階では、

- 過去平均より少し利回りが上がった程度でも積極的に買う

- 大暴落を待ちすぎて「結局1年間ほぼ買えなかった」という機会損失を避ける

- 銘柄数・セクター分散を増やしながら、まずポートフォリオの土台を作る

ことを優先します。配当の元本(株数)が少ない時期は、「タイミングの良し悪し」よりも「とにかく雪だるまの芯を太くする」ほうが効きます。

ポートフォリオが育ってきた段階:大きな割安だけを狙う

ある程度の規模に育ってくると、状況が変わります。

- すでに十分な銘柄数・配当収入を持っている

- 多少の高値で買い増しても、ポートフォリオ全体に与えるインパクトは小さい

- むしろ、暴落時にまとまった金額を投じられるかどうかが、長期リターンを左右する

この段階では、普段は静かに様子見して、過去平均から大きく外れた割安局面(暴落・セクター総崩れなど)に絞って厚く買うほうが合理的です。

「育成期」と「収穫期」のグラデーション

実際にはきっぱり分かれるものではなく、徐々にスタンスを切り替えていくグラデーションです。「いまの自分のポートフォリオはどちら寄りか」を意識するだけでも、買い方の納得感が大きく変わります。

軸2:目標達成見込み(資金が届きそうか)

ポートフォリオの規模感だけでなく、自分の目標配当金額に対して、これから用意できる資金で届きそうか という視点も合わせて持っておくと判断がぶれません。

- 資金が足りそう → 暴落だけを待ち続ける必要はなく、「割安ではないタイミングでも買う」というスタンスで問題ない。むしろ機会損失のほうがリスクになる

- 資金が足りなさそう → 通常の利回り水準で買い続けると目標に届かない可能性がある。多少なりとも有利な水準で仕込まないと届かないので、株価暴落タイミングをじっくり待つ 戦略の比重が上がる

同じ「育成期」でも、ゴールまでの距離と用意できる原資のバランスで、買い向かい方は変わります。

目標配当金額をざっくり決めておく(4%が一つの目安)

この判断をするためにも、「最終的に年いくらの配当金が欲しいのか」という目標金額 をざっくりでいいので決めておくのが大事です。

目安としては、自分が用意できる総投資資金(生涯の入金力の見込み合計)に対して、税引前で4%前後の配当収入 が一つの基準になります。

- 米国ETF・日本高配当株のミックスで、税引前利回り3.5〜4%程度はそれほど無理のない水準

- 増配によって、買付時の利回りより実質利回り(取得価格ベース)が徐々に上がっていく分も、ざっくり織り込める

- 4%を大きく超える水準を目標にすると、利回りの高い銘柄に集中しがちで、利回り罠や減配リスクが高まる

たとえば、最終的に高配当株に4,000万円を投じられそうなら、税引前で年160万円前後(税引後で約120〜130万円)が現実的なゴール。「年200万円欲しい」なら、目標利回り5%は無理筋なので、そもそもの入金額を増やす計画 に組み替えるか、目標配当金額を下げる必要があります。

目標金額が決まると、

- 「もう資金的に届きそうだから、淡々と平均水準で買い続けてOK」

- 「このペースだと届かないから、暴落チャンスを待つ/入金額を増やす方向に動く」

という意思決定が、感覚ではなく数字ベースでできるようになります。

この「目標配当額に対していまどれくらいの利回りが必要か」を毎回手計算するのは大変なので、逆算ツールを用意しました。今後の入金額・期間・想定増配率を入れると、必要な平均配当利回りが緑(現実的)/黄(要努力)/橙(利回り罠リスク)/赤(達成困難)の4段階で判定されます。「どこまで割安を待つべきか」のスタンスを決める材料に使ってみてください。

暴落に備えて、現金を常に持っておく

最後にもう一つ。

「自社に関係ない外部要因で大きく下がったとき」が最高の買い場ですが、その瞬間に現金がなければ意味がありません。

私は常にポートフォリオの一定割合を現金(または短期の安全資産)として確保するようにしています。理由はシンプルで、

- 大きな暴落は予想したタイミングでは起きない

- フルインベストだと、暴落時に追加で買い向かう余力がない

- 株価暴落のニュースを見たときに、怖がる側ではなく「待ってました」と買い向かえる精神状態 でいたい

からです。

特に最後のメンタル面が重要です。現金を持っていれば、市場が荒れている局面で冷静に銘柄を選び、配当利回りの跳ね上がった企業を拾いに行ける。逆に、フルインベストで含み損だけが膨らんでいる状況だと、本来チャンスのはずの局面で身動きが取れず、心理的にも追い詰められやすくなります。

「暴落は喜ぶもの」── そう自然に思えるくらいの現金比率を保つこと自体が、高配当株投資家にとって重要な仕込みだと考えています。

まとめ:5つの実践ポイント

- 高配当株は基本的に積み立てNG。右肩上がりの株価成長を狙う投資ではないため、機械的な定期買付ではなく「割安なタイミング狙い」が基本

- 判断軸は配当利回りの過去平均との比較。配当利回りは長い目で見るとレンジが安定するので、「その銘柄らしい水準」と現在を比べる

- 過去平均より割安でも即買いではない。一番おいしいのは、自社に関係ない理由(業界要因・市場全体の下落)で利回りが跳ね上がっているケース。自社の業績悪化が原因なら見送る

- ポートフォリオの成熟度で基準を変える。育成期は少しの割安でも積極的に、育ってきたら大きな割安局面だけ厚く仕込む

- 暴落に備えて現金を常に確保しておく。フルインベストだと一番おいしい局面で買えない。「暴落を喜べる精神状態」を保つために現金比率は重要

買い時を見極める力がつくと、同じ銘柄を保有していても 長期のリターンが大きく変わってきます。難しい数式や指標は不要で、「過去平均と比べてどうか」「下落の理由は何か」を見るだけ。ぜひ実践に取り入れてみてください。