高配当株投資を始めたばかりの今は、まだ数銘柄だけなので何となく管理できているかもしれません。しかし銘柄数が10、30、100と増えていくにつれて、「なんとなく買い増す」やり方はいずれ限界を迎え、ある日突然「自分が何を持っているのか把握できない」状態に陥ります。

早いうちに管理の「型」を持っておけば、銘柄数が増えても同じやり方で対応できます。逆に型がないまま増やしてしまうと、こんな不安が頭をもたげます。

- どの銘柄が今いくらで利回りいくつなのか、すぐに答えられない

- 気に入った銘柄ばかり買い増してしまい、比率がいつの間にか偏っている

- 「次に何を買うか」を毎月ゼロから悩んでいて、買い時を逃してしまう

結論から言うと、ツールに頼る前に「4つの設計原則」を先に固めることです。 原則さえ決まっていれば、Excelでも、スプレッドシートでも、Notionでも、自分が続けやすい道具で同じ判断ができるようになります。

なぜ原則が先なのか。それは、ツールを変えるたびに作り直しが発生しても、原則さえぶれなければ管理の質は維持できるからです。本記事では、私自身が約100銘柄の管理に使っている「リベシティ配布スプレッドシート+Claude Code」の実装例を後半で具体的に紹介します。

個別銘柄の推奨はしません。本記事は「管理の型」を渡すことが目的です。銘柄そのものの選び方は銘柄選定基準、いつ買うかは買い時の見極め方で扱っており、本記事は「買った後、どう管理し続けるか」に絞って解説します。

この記事の位置づけ:本記事は購入後のポートフォリオ管理・月次運用の仕組み化に特化しています。そもそもの投資方針は「高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか」で解説しています。

この記事でわかること

- 取得時利回りと現在利回りを区別して買い増し判断ができる

- 個別銘柄・セクターの上限ルールを「配当金ベース」で設計できる

- 自分のポートフォリオ管理シートに、何の列が必要かを言語化できる

なぜポートフォリオ管理を「仕組み化」する必要があるのか

銘柄数が10程度であれば、頭の中だけでも管理できます。しかし50を超え、100に近づいてくると、次のような問題が一気に表面化してきます。

- どの銘柄が今いくらで、利回りがいくつなのか即答できない

- 気に入った銘柄ばかり買い増してしまい、比率が偏る

- セクター(業種)の偏りに気付けない

- 「次に何を買うか」を毎回ゼロから考えてしまう

人間は目の前の値動きや直近のニュースに引っ張られがちです。仕組みなしで判断していると、結局は「最近話題の銘柄」や「気に入っている銘柄」を買い増す方向に流れます。

仕組み化の目的は、感情を排除して機械的に「候補」を絞り込むことです。最終的に買うかどうかは自分で判断しますが、候補の絞り込みまでをルール化しておくことで、判断の質が安定します。

月に1〜2回の定点観測を続けることで、ポートフォリオの状態を客観的に把握できるようになります。

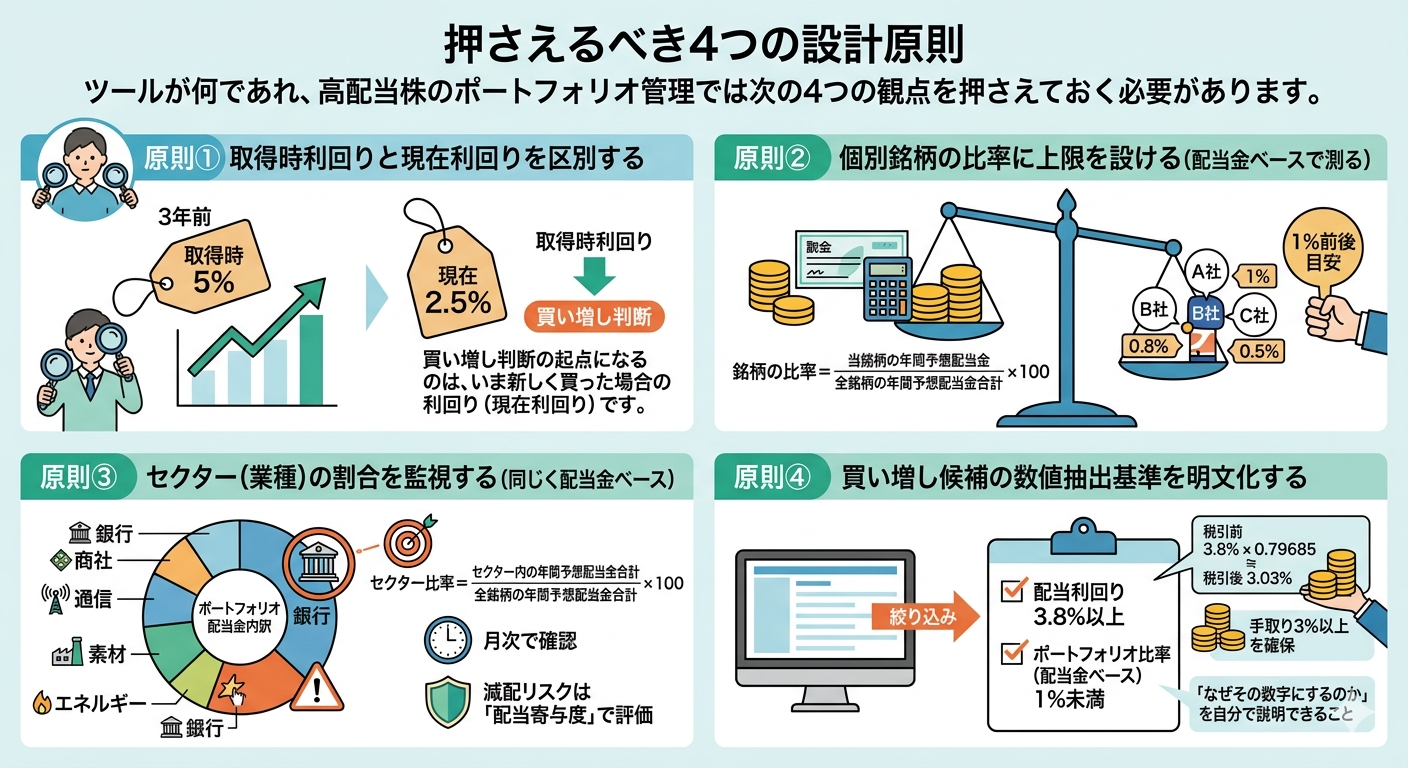

押さえるべき4つの設計原則

ツールが何であれ、高配当株のポートフォリオ管理では次の4つの観点を押さえておく必要があります。

原則① 取得時利回りと現在利回りを区別する

買い増し判断の起点になるのは、いま新しく買った場合の利回り(現在利回り) です。過去に買ったときの「取得時利回り」がどれだけ高くても、追加投資の判断には使えません。

たとえば、3年前に利回り5%で買った銘柄が、株価上昇によって現在利回り2.5%に下がっているとします。この銘柄を「自分にとっては5%銘柄」と思い込んで買い増すと、追加分は2.5%でしか働いてくれません。

買い増し判断には、必ず「現在の株価ベースの利回り」を使います。これは管理シートに必ず持っておくべき列です。

原則② 個別銘柄の比率に上限を設ける(配当金ベースで測る)

1銘柄がポートフォリオの何割を占めているかは、集中リスクを測る最大の指標です。どれだけ良い会社でも、減配・業績悪化・不祥事などのリスクをゼロにはできません。

ここで重要なのが 「比率を何で測るか」 です。私はすべての比率を配当金額ベースで計算しています。時価評価額ベースではありません。

理由はシンプルで、私の目的が「配当金の最大化と安定化」だからです。減配が起きたときに最も痛いのは、その銘柄から得ていた配当金が減ることです。時価評価額ベースで「1%未満」に抑えていても、その銘柄が高配当(=配当寄与度が高い)なら、減配時の配当収入へのダメージは比率以上になります。

具体的には次のように計算します。

銘柄の比率 = 当銘柄の年間予想配当金 / 全銘柄の年間予想配当金合計 × 100

「1銘柄あたりの上限を何%にするか」は人によって違ってよい数字です。10銘柄に分散するなら均等で10%、100銘柄なら均等で1%が基準点です。私は分散重視で配当金ベースで1%前後を目安にしています。

ただし運用上は「1%」を機械的なルールとしては扱っていません。具体的には次のような感覚です。

- 目安を大きく下回る銘柄(おおむね0.8%未満)は買い増し候補として優先的に検討する

- 確信度が高い銘柄については、あえて1%を超える比率まで意図的に買い増すこともある

- 増配や株価上昇で結果的に1%を超えても、それだけを理由に売ることはしない

つまり「1%は売買の絶対基準」ではなく、ポートフォリオ全体のバランスを見るときの目線として使っています。

重要なのは「上限を決めておく」こと、そして「何を基準に測るか」を意識することです。

原則③ セクター(業種)の割合を監視する(同じく配当金ベース)

個別銘柄の比率を1%未満に抑えていても、「銀行株を10銘柄、合計で配当金の15%を占める」という状態では、銀行セクター全体への集中リスクを抱えていることになります。

セクター比率も配当金額ベースで測ります。配当金を安定させたいので、減配リスクは「配当寄与度」で評価するのが筋が通ります。

セクター比率 = セクター内の年間予想配当金合計 / 全銘柄の年間予想配当金合計 × 100

高配当株は構造的にセクターが偏りやすい傾向があります。日本株なら銀行・商社・通信・素材、米国株ならエネルギー・金融など、配当利回りが高い業種は限られているからです。

セクターごとの合計比率を月次で確認し、特定セクターが過剰に膨らんでいないかチェックすることが、長期で安定した配当を得るための前提になります。

私が分散の「上限ライン」として置いている数字

ここまでに書いた「目安」とは別に、私はどんなに気に入った銘柄でも超えないようにしているハードな上限を決めています。

- 1銘柄の上限:3%以下(配当金ベース)

- 1業種の上限:13%以下(配当金ベース)

ただし、ポートフォリオを作っている途中で割安なタイミングが来たときに、結果的にこの上限を一時的に超えてしまうことはあります。そういうときは、「最終的な目標ポートフォリオ規模」に対する割合で見るようにしています。

たとえば現時点の配当金が年30万円でも、最終ゴールが年120万円なら、3%上限は「最終的に年3.6万円の配当寄与」にあたります。今この銘柄から年3万円受け取っていたとしても、最終形での割合に換算すれば2.5%にとどまる、という見方です。途中経過のスナップショットだけで上限超過と判断せず、完成形のポートフォリオに着地したときに上限内に収まる設計かを意識しています。

原則④ 買い増し候補の数値抽出基準を明文化する

「次に何を買うか」を毎月ゼロから考えるのは非効率です。あらかじめ数値による絞り込み基準を決めておけば、機械的に候補を出せます。

私の場合の基準は次の2つです。

- 配当利回り 3.8%以上

- ポートフォリオ比率(配当金ベース) 1%未満

3.8%という数字の根拠(税引後の手取り利回り3%以上を確保するための逆算)は、姉妹記事「高配当株の銘柄選定基準を公開|利回り・セクター・財務で絞り込む3ステップ」で詳しく解説しています。なお、NISA成長投資枠の銘柄は非課税のため、より低い利回りでも許容しています。

数値基準そのものは個人の方針で決めればよく、大切なのは「なぜその数字にするのか」を自分で説明できることです。

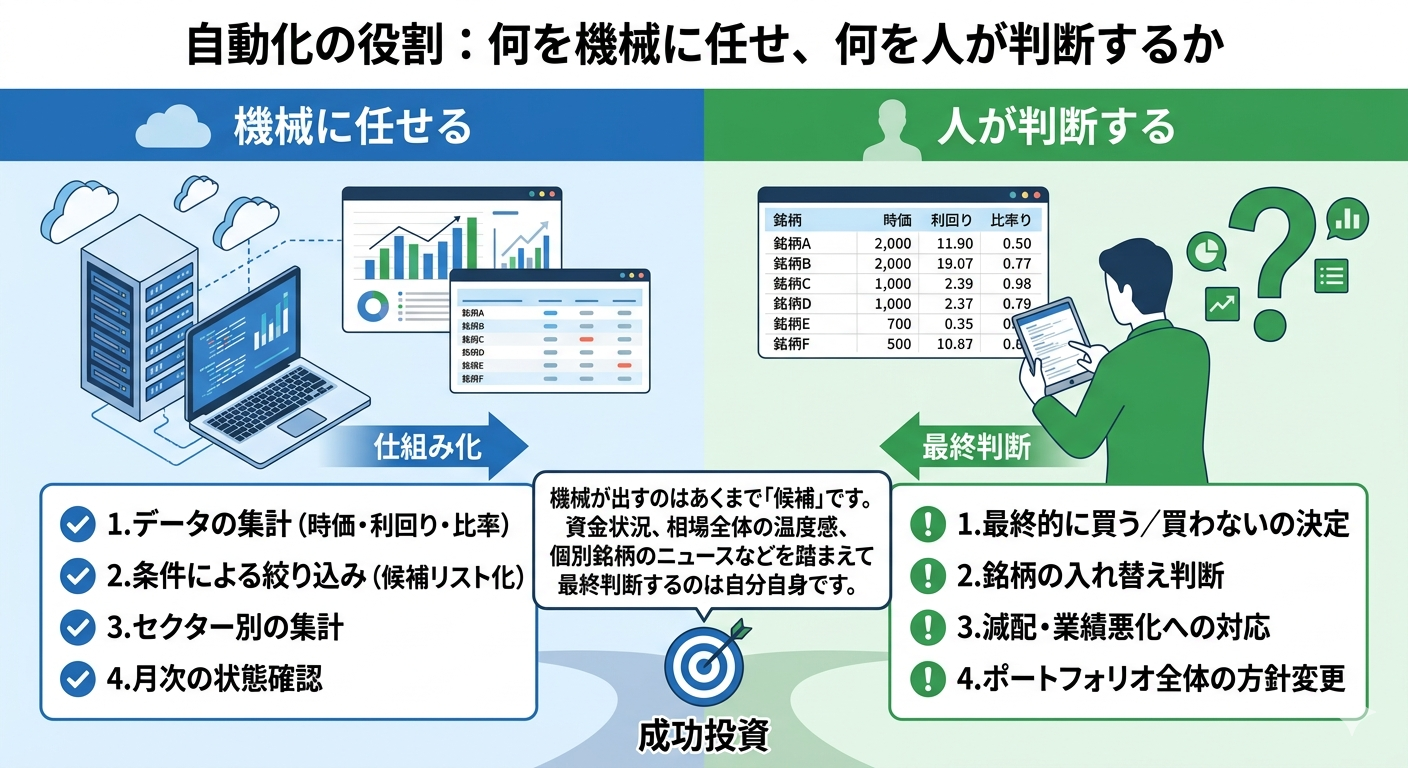

自動化の役割:何を機械に任せ、何を人が判断するか

仕組み化と聞くと「全自動売買」を想像する方もいますが、私の考えは違います。線引きは次のとおりです。

| 機械に任せる | 人が判断する |

|---|---|

| データの集計(時価・利回り・比率) | 最終的に買う/買わないの決定 |

| 条件による絞り込み(候補リスト化) | 銘柄の入れ替え判断 |

| セクター別の集計 | 減配・業績悪化への対応 |

| 月次の状態確認 | ポートフォリオ全体の方針変更 |

機械が出すのはあくまで「候補」です。資金状況、相場全体の温度感、個別銘柄のニュースなどを踏まえて最終判断するのは自分自身です。

この線引きを意識しないと、「条件に合ったから自動的に買う」という思考停止に陥りやすくなります。

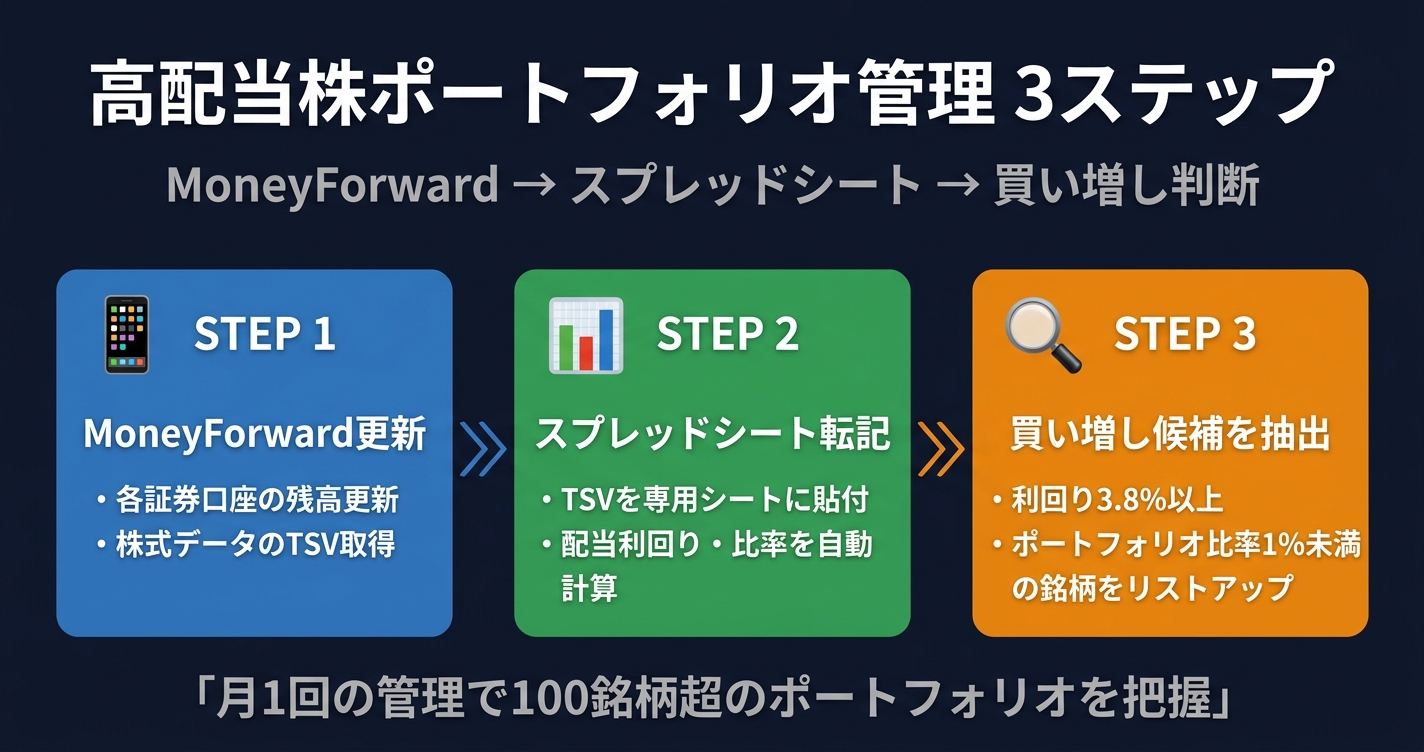

私の場合:リベシティ配布シート×Claude Code(実装例)

ここからは私自身の実装例を紹介します。

私はリベシティ(両学長コミュニティ)で配布されているスプレッドシートをベースに使っています。会員限定のため一般公開はしていませんが、考え方を共有するために運用フローを紹介します。同様の構造は自分でゼロから組むこともできます(後述)。

月次フローは大きく3ステップです。実際にはこの3ステップ全体を Claude Code に一気通貫で任せていますが、まずはステップごとに「中で何が起きているか」を分解して説明します。

ステップ① MoneyForwardでデータを更新する

全口座の残高を最新化したうえで、「保有株式」画面からTSV形式(タブ区切りテキスト)でデータをコピーします。TSVには次の情報が含まれます。

| 項目 | 内容 |

|---|---|

| 銘柄名 | 会社名 |

| 証券コード | 4桁の株式コード |

| 保有株数 | 現在の保有株数 |

| 取得単価 | 平均取得単価(円) |

| 現在値 | 最新の株価(円) |

| 時価評価額 | 現在値×保有株数 |

| 評価損益 | 含み益・含み損 |

ステップ② スプレッドシートに貼付し、利回り・比率を計算する

コピーしたTSVをスプレッドシートに貼り付けます。シートには、MoneyForwardから来る列に加えて、自分で持っておく列を組み合わせています。

| 列名 | データソース | 内容 |

|---|---|---|

| 証券コード | MoneyForward | 銘柄を識別するキー |

| 銘柄名 | MoneyForward | 会社名 |

| 時価評価額 | MoneyForward | 現在の時価 |

| 予想配当金(1株) | 配布シート側で自動取得 | 会社の予想配当(円) |

| 配当利回り | 自動計算 | 予想配当÷現在株価×100 |

| セクター | 配布シート側で自動取得 | 業種分類(銀行・食品など) |

| 年間予想配当金 | 自動計算 | 予想配当金(1株)× 保有株数 |

| ポートフォリオ比率 | 自動計算 | 当銘柄の年間配当金÷全銘柄の年間配当金合計×100(配当金ベース) |

配当利回りの計算式:

= 予想配当金(1株) / 現在値 × 100

ポートフォリオ比率の計算式(配当金ベース):

= 当銘柄の年間予想配当金 / 全銘柄の年間予想配当金合計 × 100

時価評価額ベースではなく配当金額ベースで測るのが、私の運用での重要なポイントです。原則②で書いた通り、目的が「配当金の安定化」だからです。

予想配当金やセクター情報は、配布シート側に証券コードから自動で取得する仕組みが組み込まれているため、私は手入力していません(配布シートの作者の方に感謝です)。

ステップ③ Claude Codeに「買い増し候補を出して」と指示する

実は ステップ①〜③ を一気通貫で Claude Code に任せるように設定しています。具体的には、以下の一連の作業をプロジェクト固有の手順として Claude Code に学習させてあります。

- MoneyForward を開いて全口座を更新

- 保有株式画面から TSV をコピー

- スプレッドシートに貼り付け

- 配当利回り 3.8%以上かつポートフォリオ比率 1%未満の銘柄を抽出

- セクター別に整理して提示

そのため、私が実際に行うのは Claude Code に対するたった一言の指示だけです。

「買い増し候補を出して」

この一言で、データ取得から候補リストの提示までが自動的に走ります。条件を満たす銘柄がセクター別に整理されたリストになって返ってきます。

抽出結果のイメージ:

| セクター | 銘柄名 | 利回り | 比率 |

|---|---|---|---|

| 銀行 | ○○銀行 | 4.2% | 0.8% |

| 食品 | ○○食品 | 3.9% | 0.7% |

| 通信 | ○○通信 | 4.5% | 0.5% |

このリストを起点に、資金状況と照らし合わせて最終判断します。月1〜2回のペースで回していますが、以前は手作業で1時間以上かかっていた一連の作業が、現在は30分以内で終わるようになりました。

自前で作る場合の考え方

「同じような仕組みを自分でも作りたい」という方向けに、ツールに依存しない考え方をまとめておきます。

必須の管理項目

最低限、次の項目があれば設計原則を満たした管理ができます。

- 銘柄コード(データのキー)

- 保有株数(年間配当金を計算するため)

- 時価評価額(参考。資産配分を見るため)

- 予想配当金(1株)(手入力 or IRサイト連携)

- 年間予想配当金(自動計算:1株配当 × 保有株数)

- 配当利回り(自動計算)

- ポートフォリオ比率(配当金ベース)(自動計算)

- セクター(業種分類)

ここで重要なのは、ポートフォリオ比率を配当金ベースで持つことです。時価評価額ベースの比率を参考に持っておくのは構いませんが、買い増し判断や上限管理に使うのは配当金ベースです。

ツールの選択肢

これは何でも構いません。

- Googleスプレッドシート:無料・共有しやすい・関数が豊富

- Excel:オフラインで使える・関数が豊富

- Notion:DB機能で柔軟に組める

- 自作ツール(Python、Webアプリ等):完全に自分仕様にできる

凝った構造より、シンプルで一貫性のある構造のほうが、後からAIに指示を出したときに正確に処理されやすいと感じています。

AIアシスタントの活用

買い増し候補の抽出は、ChatGPT・Claude・Geminiのいずれでもできます。シートを直接読みに行ける形(Claude CodeやGoogleスプレッドシート連携)なら、自然言語で「利回り○%以上、比率○%未満を出して」と指示するだけで済みます。

重要なのは、シートの構造をシンプルに保つことです。列名が明快で、1行=1銘柄になっていれば、どのAIでも正確に扱えます。

管理フローで気をつけている5つのこと

最後に、このフローを長く回すなかで意識しているポイントを5つ紹介します。

① 配当データの鮮度を保つ

予想配当金は決算発表後に変わります。減配・増配を見逃すと利回り計算がずれるため、決算シーズン(3月・9月前後)に各銘柄のIR情報を確認しています。

② 候補リスト ≠ 必ず買う

条件を満たす候補が出ても、資金状況や市場全体の状況によっては買わないこともあります。このフローはあくまで「候補の絞り込み」であって、「自動売買」ではありません。

③ 銘柄数の上限を決める

私は日本の個別株を約100銘柄でセルフキャップしています。100を超えると管理コストが上がる割に、追加の分散効果が薄くなると感じているためです。新規買い増しは、既存銘柄への追加か入れ替えで対応しています。

④ セクター偏りを定期的にチェック

個別銘柄比率に加えて、セクター合計の比率も確認します。「銀行株10銘柄で合計15%」のように、個別が1%未満でもセクター単位では集中している、という状況は珍しくありません。

⑤ 米国ETFは利回りでタイミング判断

米国高配当ETF(VYM・HDV)は、ここ2年ほど配当利回りが過去平均と比べて低く、割高に感じているため積極的に増やせていません。「利回りが低いとき=割高」という基準で、水準が戻るタイミングを待つ判断もしています。

まとめ

本記事のポイントを整理します。

設計原則(誰でも応用可能):

- 取得時利回りと現在利回りを区別する

- 個別銘柄の比率上限を決める

- セクター割合を監視する

- 買い増し候補の数値抽出基準を明文化する

実装は何でもよい:

- スプレッドシート・Excel・Notion・自作ツール

- AIアシスタントはChatGPT・Claude・Geminiいずれでも可

- シンプルな構造ほど後から扱いやすい

仕組み化すれば、感情に左右されずに買い増し候補を絞り込めます。最終判断はあくまで自分自身で行いますが、判断の前段を機械に任せられるだけでも、月次運用の負担は大きく減ります。

なお、月次の管理を回し始める前に「そもそもこのペースで目標配当額に届くのか」を一度確認しておくと、買い増し方針がブレません。目標年間配当額・今後の入金額・想定増配率から、必要な平均配当利回りを逆算するツールを用意しています。配当金ベースで運用設計するときの最初のキャリブレーションに使えます。

参考

関連記事

- 高配当株ポートフォリオ公開2026|102銘柄・なぜこの配分にしたか — 実際の保有比率と配当の中身

- 高配当株投資の全体戦略 — 設計の前提となる方針

- 高配当株の銘柄選定基準 — 組み入れ銘柄を選ぶ基準

- 高配当株の買い時の見極め方 — 買い増しタイミングの判断軸

- 累進配当株という選択肢 — セクター分散の候補になりやすい累進配当株の読み解き方

注記: 本記事は特定の銘柄の購入を推奨するものではありません。投資は自己責任で行ってください。利回り・比率の基準はあくまで私個人の管理基準であり、投資助言ではありません。