「繁忙期にちょっと残業を頼まれただけで、健康保険の扶養を外れてしまった」。そんな話を聞いたことがないでしょうか。

いざ自分のこととして考えると、こんな疑問がわいてきます。

- 一時的に残業しただけで扶養から外れるのは納得できない

- 「年収130万円」を超えそうで、毎月シフトを調整するのが正直しんどい

- 配偶者の会社から「直近の給与明細を出して」と何度も求められ、その都度ヒヤヒヤする

2026年4月から健康保険の被扶養者認定は「実績ベース」から「労働契約ベース」に切り替わりました。 一時的な残業や繁忙期の収入増だけで扶養を外される、というケースは大きく減ります。

背景にあるのは、「直近3か月の給与平均で130万円を超えたら扶養外し」という運用の硬直さが、共働き世帯の働き方を縛ってきたという実態です。本記事では、改正のポイントと実務でのメリット・注意点を整理していきます。

なお、本記事は一般的な制度解説です。実際の認定可否は加入している健康保険組合・協会けんぽの判断によって個別に決まります。最終確認は必ず勤務先と保険者に行ってください。

「年収の壁」全体の整理は別記事「年収の壁2026年版:『自分はどうすればいい?』を立場別に整理する」にまとめています。あわせて読むと、改正の位置づけが理解しやすくなります。

この記事でわかること

- 2026年4月の改正で「何を基準に扶養を判定するか」がどう変わったか

- そもそも130万円の壁を意識すべき人は誰か(106万円の壁との関係)

- これまで起きていた「一時残業で扶養外れ」の悲劇のメカニズム

- 新ルールでパートが安心して働けるようになる具体ケース

- それでも扶養を外れる可能性が残るケース

- 会社員の配偶者が改正後に確認しておくべき事項

2026年4月から何が変わる?「実績ベース」から「労働契約ベース」へ

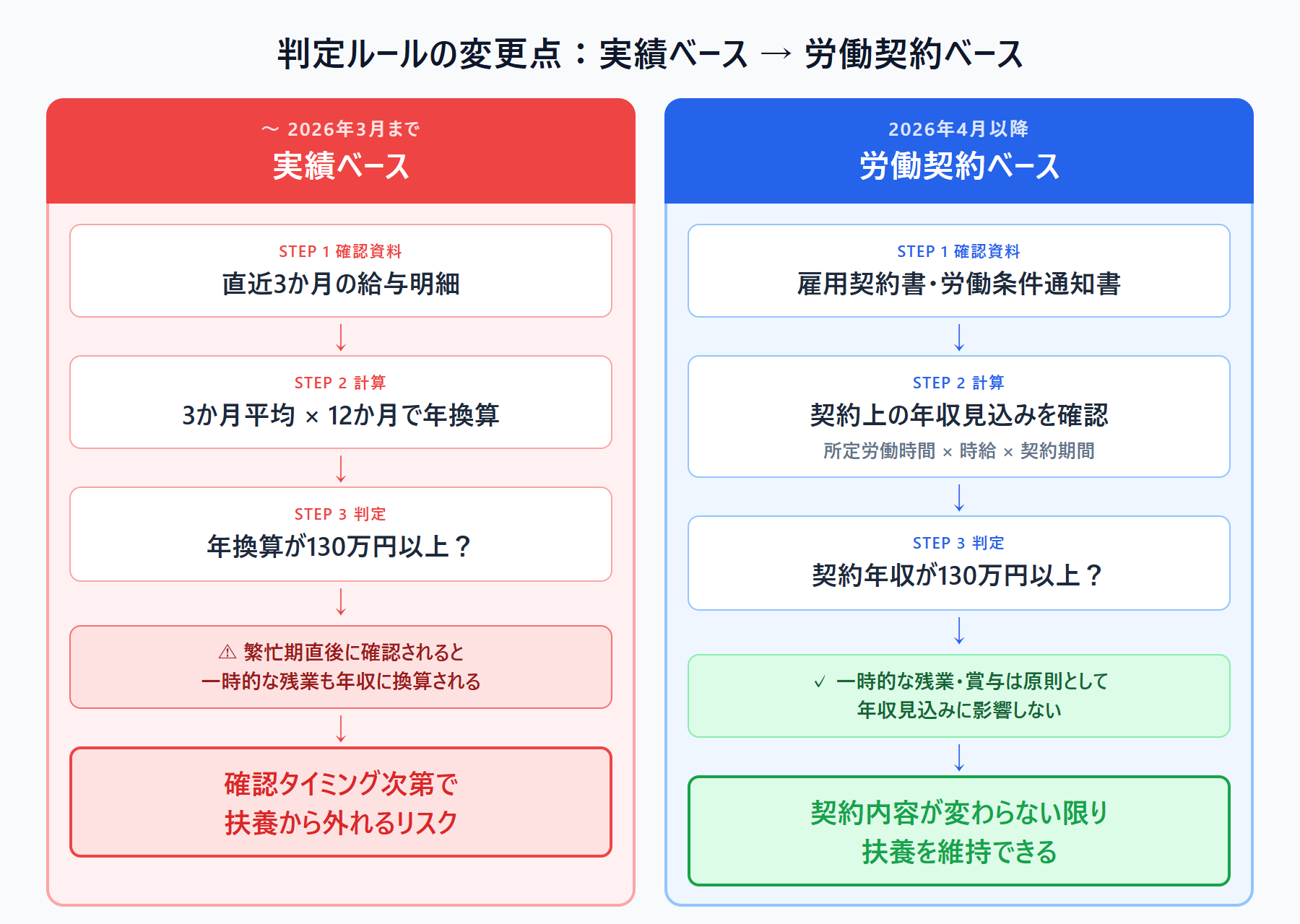

結論として、被扶養者の収入要件の判定は「直近の実績収入」ではなく「労働契約上の年収見込み」を中心に判定する方式へ変わりました。

これまでの実務では、健康保険組合が被扶養者の収入を確認するとき、直近3か月の給与明細の平均を年換算していました。130万円(60歳以上または障害者は180万円)を超えるかどうかで判定するのが一般的で、これは「実績ベース」と呼ばれる運用です。

2026年4月施行の新ルールでは、雇用契約書や労働条件通知書に書かれた所定労働時間・時給・契約期間に基づく年収見込みを基準に判定します。つまり「契約上いくら稼ぐ予定か」を中心に見るかたちです。

ざっくり比較すると次のとおりです。

| 観点 | これまで(実績ベース) | 2026年4月以降(労働契約ベース) |

|---|---|---|

| 主な確認資料 | 直近3か月の給与明細・賞与明細 | 雇用契約書・労働条件通知書 |

| 一時的な残業 | 平均に乗ってくると扶養外れの要因に | 原則として判定に影響しない |

| 突発的な賞与・手当 | 年換算で過大評価されがち | 契約上の見込みに含まれるかで判断 |

| 恒常的な収入増 | 同じく扶養外し | 同じく扶養外し(ここは変わらず) |

ポイントは「一時的か、恒常的か」を契約面から見るようになったことです。これにより、繁忙期だけ働いた・突発的に手当がついた、といった一過性の収入増で扶養から外される可能性が下がります。

左:旧ルールは繁忙期直後に確認されると一時的な残業も年収に換算される。右:新ルールは契約が変わらない限り扶養を維持できる

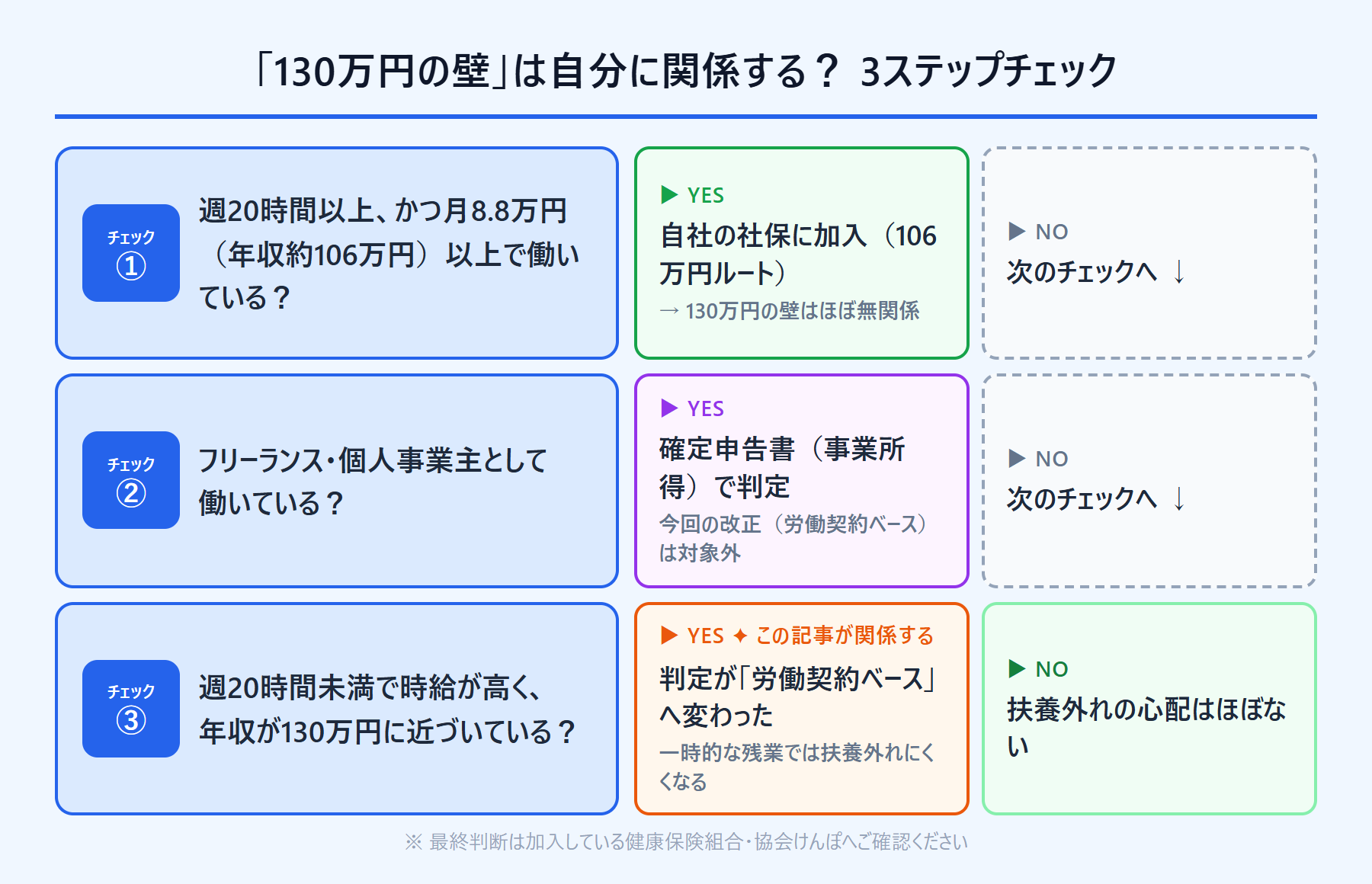

そもそも130万円の壁を気にする必要があるのは誰か

改正の概要を把握したところで、まず「この改正が自分に関係するかどうか」を確認しましょう。実は130万円の壁を気にする必要がある人は、思っているより少ないかもしれません。

理由は、「社会保険の適用拡大」という別の改正との関係にあります。

106万円の壁:自分で社保に加入するルート

週20時間以上働き、かつ月8.8万円(年収約106万円)以上稼ぐ人のうち、勤務先の従業員が51人以上の場合は、自分自身で社会保険(健康保険・厚生年金)に加入することになっています。これが「106万円の壁」です。

このルールは2024年10月に従業員51人以上の企業まで適用が拡大されました。2026年10月以降は月額賃金要件の撤廃・企業規模要件の段階的撤廃も予定されており、対象範囲は今後さらに広がっていきます。

51人以上の企業に勤務していて106万円のラインを超えると、配偶者の健康保険の扶養には入れません。自分の勤務先の健康保険に加入するため、「被扶養者として認定されるかどうか」という議論がそもそも関係なくなります。

130万円の壁が残る対象は限られる

つまり、今回の2026年4月の改正(130万円・労働契約ベースへの切り替え)が実際に関係するのは、以下のような方です。

- 週20時間未満しか働いていないパート・アルバイトのうち、時給が高く年収が130万円に近づいている人(週20時間未満でも時給次第では130万円ラインに届くため)

- 週20時間以上でも月8.8万円に届かないほど時給が低い場合

- 週20時間以上・月8.8万円以上働いていても、勤務先の従業員が50人以下の場合(106万円ルートの対象外のため)

- 個人事業主・フリーランスの配偶者(雇用契約がないため社会保険の適用拡大の対象外)。フリーランスは今回の「労働契約ベース」への切り替えも対象外で、判定は確定申告書の事業所得など税務書類をもとに行われます。130万円以下なら扶養に入れる点は変わりませんが、改正の恩恵は受けられません

週20時間以上・月8.8万円以上で、かつ勤務先の従業員が51人以上の人は、すでに106万円のルートで自動的に社保加入になるため、130万円の壁を意識する場面はほぼありません。

まず自分が130万円の壁の対象者かどうかを確認するのが、この記事を読む上での最初のステップです。「週20時間以上 + 月8.8万円以上」であれば、配偶者の扶養ではなく自分の社会保険について考えるほうが先決です。

なお、同じ2026年4月の改正パッケージには、19歳以上23歳未満(被保険者の配偶者を除く)を対象とした「150万円未満」という基準も新設されています。本記事は配偶者の扶養を中心に扱っているため150万円ラインの対象外にはなりますが、学生など扶養親族がいる世帯では別途この基準も関係してきます。

3つの条件を順番に確認することで、この記事の改正が自分に関係するかどうかをすぐ判断できる

これまでのルールで起きていた問題点(一時残業で扶養外れる悲劇)

結論として、旧ルールでは「働いた月の運が悪い」と扶養を外されかねない、という構造的な問題がありました。

たとえば、月収10万円(年収120万円見込み)のパートが、3月の繁忙期に残業して月収14万円になったとします。健保組合が4月時点で確認した直近3か月平均が「12万円・10万円・14万円」だった場合、平均は12万円。これを年換算すると144万円となり、130万円を超えるため扶養を外される、というケースが起き得ました。

このやり方には、3つの不都合がありました。

- 一時的な残業や賞与で簡単に「年換算130万円」を超えてしまう

- 扶養から外れた瞬間に、配偶者の会社で社会保険料を自分で負担することになり、手取りが減る

- シフトを断る・残業を断るインセンティブが働き、人手不足の現場と摩擦を生む

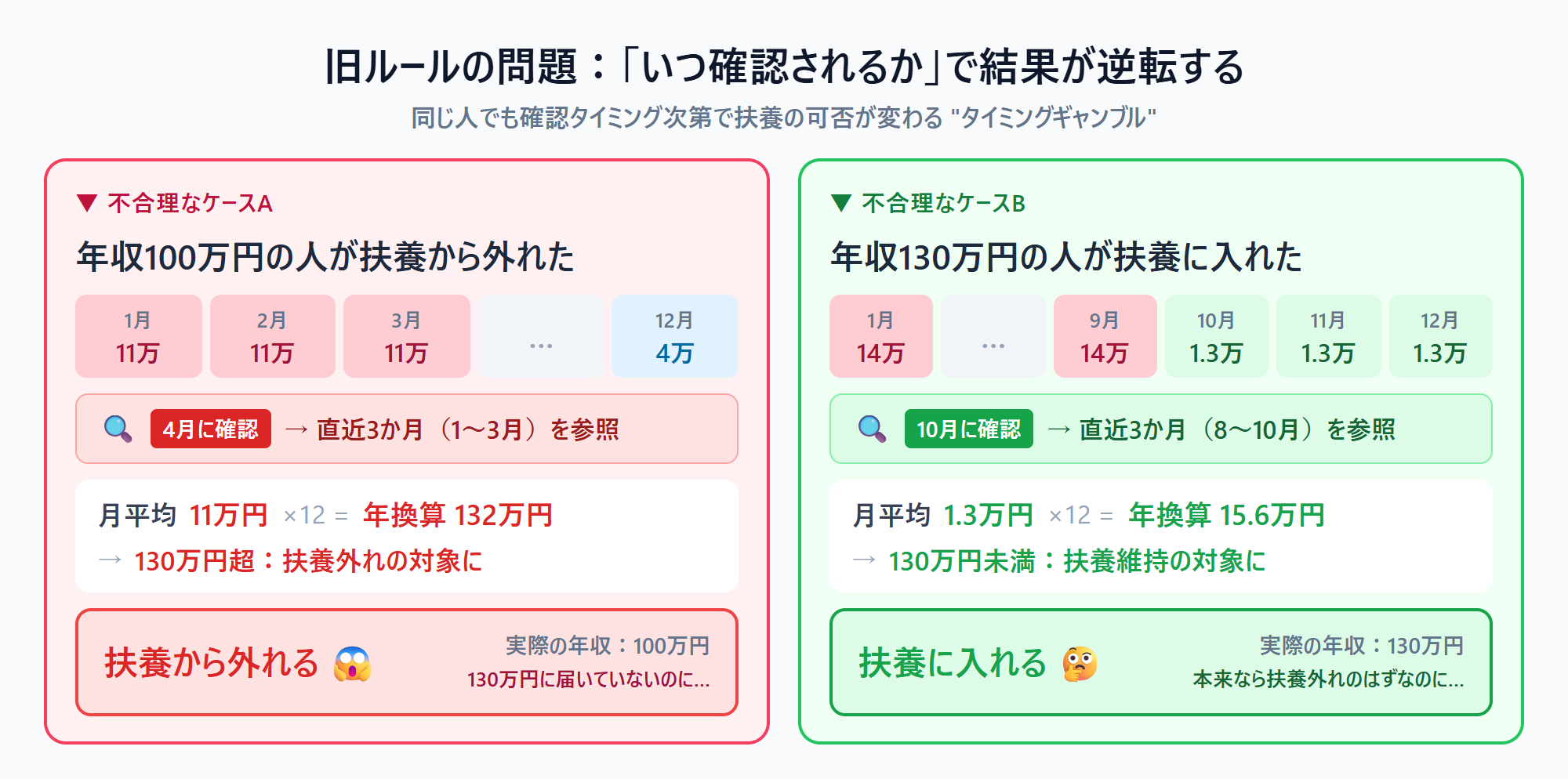

旧ルールの本質的な問題:「いつ確認されるか」次第

さらに掘り下げると、旧ルールには「実際の年収が130万円に達していても、確認タイミングによっては扶養に入れた」という構造的な不合理がありました。

たとえば、年収がちょうど130万円(月平均10.8万円)の人でも、稼ぎ方が偏っていれば次のようなケースが起き得ます。

- 1〜9月は繁忙期で月14万円稼いでいた

- 10〜12月(直近3か月)はオフシーズンで月1.3万円に落ちた

このとき10〜12月時点で確認されると「直近3か月平均1.3万円 × 12 = 15.6万円」となり、130万円未満として扶養に入れます。実際の年収は130万円に達しているにもかかわらず、です。

逆もありました。年収100万円の人でも、たまたま直近3か月だけ繁忙期と重なって月11万円を超えていれば、「年収換算132万円」とみなされ扶養から外されることがあったのです。

つまり旧ルールでは、実態の年収ではなく「いつ確認されるか」というタイミングが結果を左右する、一種の「タイミングギャンブル」になっていました。2026年4月の改正で労働契約ベースに移行することで、このギャンブル性がなくなった点が、改正の最も根本的な意義と言えます。

左:年収100万円なのに繁忙期後に確認されて扶養外れ。右:年収130万円なのに閑散期に確認されて扶養維持。同じ人でも確認タイミング次第で結果が逆転していた

特に医療・介護・小売など繁忙期がある業種では、「一時的に協力して働いた人ほど損をする」という、運用としては不合理な状況になっていました。今回の改正は、この実務上のひずみを正す方向の見直しと言えます。

新ルールでパートが安心して働ける具体ケース3つ

結論として、契約上の年収見込みが130万円未満のままであれば、以下のような一時的な収入増があっても扶養を維持できる可能性が高くなります。

ここでは典型的な3ケースを挙げます(数値は説明のための一例です)。

ケース1:年末の繁忙期で月収が一時的に14万円になった

- 契約:時給1,200円・週20時間勤務 → 年収見込み 約124.8万円

- 12月のみ繁忙で月収14万円(年換算168万円相当)

- 新ルール:契約上の年収見込みが130万円未満であれば、一時的な月収増だけでは扶養を外さない方向

ケース2:突発的な決算賞与を受け取った

- 契約:年収見込み120万円

- 決算賞与8万円が一時金として支給された

- 新ルール:賞与が契約上の恒常的な支給ではなく一時的なものであれば、原則として扶養維持の方向

ケース3:同僚の急な欠勤を埋めるため、単月だけシフトを増やした

- 契約:年収見込み115万円

- 8月のみ代替シフトで月収13万円

- 新ルール:契約変更を伴わない単発のシフト増は、扶養判定に影響しにくい

いずれも「契約は変わっていないのに、たまたま実績が膨らんだ」というケースです。これらが従来のように一律に扶養外しの理由にならない、という点が改正の実務メリットになります。

ただし、最終判断は健康保険組合ごとに異なります。「絶対に外れない」と断言できる仕組みではない点には注意してください。

それでも注意すべき点(契約変更・恒常的な収入増のケース)

結論として、改正後も「契約そのものが変わるパターン」は引き続き扶養から外れる対象です。新ルールが救うのは、あくまで一時的な収入増です。

特に注意したいケースを整理します。

- 時給アップ・週の所定労働時間増などの契約変更があった場合 → 新しい契約での年収見込みが130万円以上なら、その時点で扶養から外れる前提で動く必要があります。

- 「繁忙期だけ」と言いつつ、実態として毎月恒常的に超過している場合 → 契約と実態が乖離していると判断されれば、実績ベースで再判定される可能性があります。

- 社会保険の適用拡大に該当する勤務形態に変わった場合 → 週20時間以上・月8.8万円以上になると、扶養の問題より先に自分で社会保険に加入する話になります(前述「そもそも130万円の壁を気にする必要があるのは誰か」参照)。

「年収の壁」には健康保険の130万円・150万円(19〜23歳の被扶養者向け)のほか、税制上の178万円(2026年分。2025年度税制改正で103万円から引き上げ)・207万円(令和8年度税制改正後、配偶者特別控除がゼロになる上限)など複数の境界があります。全体像は年収の壁マップでセットで把握しておくと、改正のたびに混乱せずに済みます。

会社員配偶者がやっておくべき確認事項

結論として、扶養している側(多くは会社員の配偶者)が、新ルールのもとで一度確認しておきたいのは以下の4点です。

- 加入している健康保険組合の被扶養者認定基準を改めて確認する → 組合ごとに添付書類や運用が異なります。「2026年4月以降の運用ルール」をHRや健保のページで確認しておきましょう。

- 配偶者の労働条件通知書・雇用契約書を保管しておく → 新ルールの中心的な判定資料です。更新・契約変更時には必ず最新版に差し替えます。

- 契約変更があったら速やかに会社へ届け出る → 時給アップ・所定労働時間の変更・有期から無期への切替などは、扶養維持の可否に直結します。

- 「扶養を外れたほうがトータルで得かどうか」も同時に検討する → 扶養維持が常に最適とは限りません。この点については後述の「筆者の考え」も参考にしてください。

筆者の考え:扶養の壁を気にして働きをセーブするのは損だと思う

最後に、制度の解説とは別に、個人的な考えを書かせてください。

筆者は、扶養の範囲に収まるように意図的に働きをセーブすることには反対の立場です。

理由はシンプルで、「働く」ことにはお金以外の価値があるからです。仕事を通じて身につくスキル・人脈・経験は、短期的な手取り計算には現れません。しかし長い目で見れば、その積み重ねが次のキャリアや収入につながっていきます。

「扶養を外れると手取りが減る」という計算は、今この瞬間の収入だけを見た話です。一方、仕事に費やした時間でスキルが上がれば、数年後の時給・ポジション・仕事の選択肢が広がります。扶養の壁を気にしてシフトを断り続けることには、こうした将来のリターンを自ら手放すリスクが伴います。

もちろん、育児や介護など、働きたくても働けない事情がある場合は別の話です。そういった方には、扶養の範囲内で無理なく働くことは合理的な選択です。

ただ、「扶養を外れたくないから」という理由だけでセーブしているなら、一度立ち止まって考えてみてほしいのです。今のペースで積み重なるスキルと、フルに働いた場合に広がるキャリアを比べたとき、どちらが自分の人生にとってプラスになるか、という問いを。

制度の改正を機に、「扶養の枠の中でどう働くか」だけでなく、未来も見据えて「自分がどんな働き方をしていたか」を改めて考えるきっかけになれば、と思います。

まとめ

2026年4月の健康保険被扶養者認定の改正ポイントを振り返ります。

- 判定基準が「実績ベース」から「労働契約ベース」へ変更

- 130万円の壁が関係するのは限られた対象(週20時間未満で高時給のパート、低時給で106万円未満のパート、勤務先が50人以下のパート、フリーランスなど)。週20時間以上・月8.8万円以上かつ勤務先が51人以上の人はすでに106万円ルートで自分の社保に加入するため無関係

- 一時的な残業や賞与で扶養を外される悲劇は減る方向

- ただし契約自体が変わるケース・恒常的な収入増は引き続き対象外

- 配偶者は「契約書の保管」と「健保ごとの運用確認」をしておく

まずは、配偶者の最新の労働条件通知書を一度手元で確認してみてください。そして加入している健康保険組合のサイトで、2026年4月以降の被扶養者認定の取り扱いをチェックしておくと安心です。

「年収の壁」全体の構造は年収の壁2026年版:「自分はどうすればいい?」を立場別に整理するにまとめています。健康保険だけでなく、税制・社会保険適用拡大も含めてセットで把握しておくと、改正のたびに振り回されずに済みます。

関連記事

- 年収の壁2026年版:「自分はどうすればいい?」を立場別に整理する — 103万・106万・130万・178万円の壁が2026年に変わる

- 年収の壁とは何か——「税金の壁」と「社保の壁」2種類で全部わかる — 年収の壁は「税金の壁」と「社保の壁」の2種類に分けると構造が見える

- 106万円の壁撤廃|手取りはいくら減り年金はいくら増えるか【月収別試算】 — 2026年10月の106万円の壁撤廃で、社会保険に加入すると手取りは月収別にいくら減るのか