「年収の壁」という言葉は耳にするのに、実際に何が起きているのかよく分からない——そう感じる方は多いのではないでしょうか。

その「よく分からない」を分解すると、こんな疑問が見えてきます。

- 「103万円」「106万円」「130万円」と数字がいくつも出てきて、どれが何の話か分からない

- 「壁を超えると損」と聞くが、なぜ損なのかメカニズムが腑に落ちない

- 制度が変わるたびに数字が変わり、何を基準に考えればよいのかわからない

結論から言うと、「税金の壁」と「社保の壁」という2種類の分類軸を持つことです。この軸があれば、具体的な金額ラインが変わっても「自分に何が起きているか」を冷静に判断できます。

なぜ2種類の分類で十分なのか。それは、年収の壁はすべて「所得税・住民税」か「健康保険・厚生年金」のどちらかに由来しており、この2つは性格がまったく異なる別物だからです。本記事では金額の絶対値ではなく、仕組みのロジックを中心に解説します。

本記事は制度の仕組み理解を目的としており、個別の税務・社会保険相談は専門家にご確認ください。

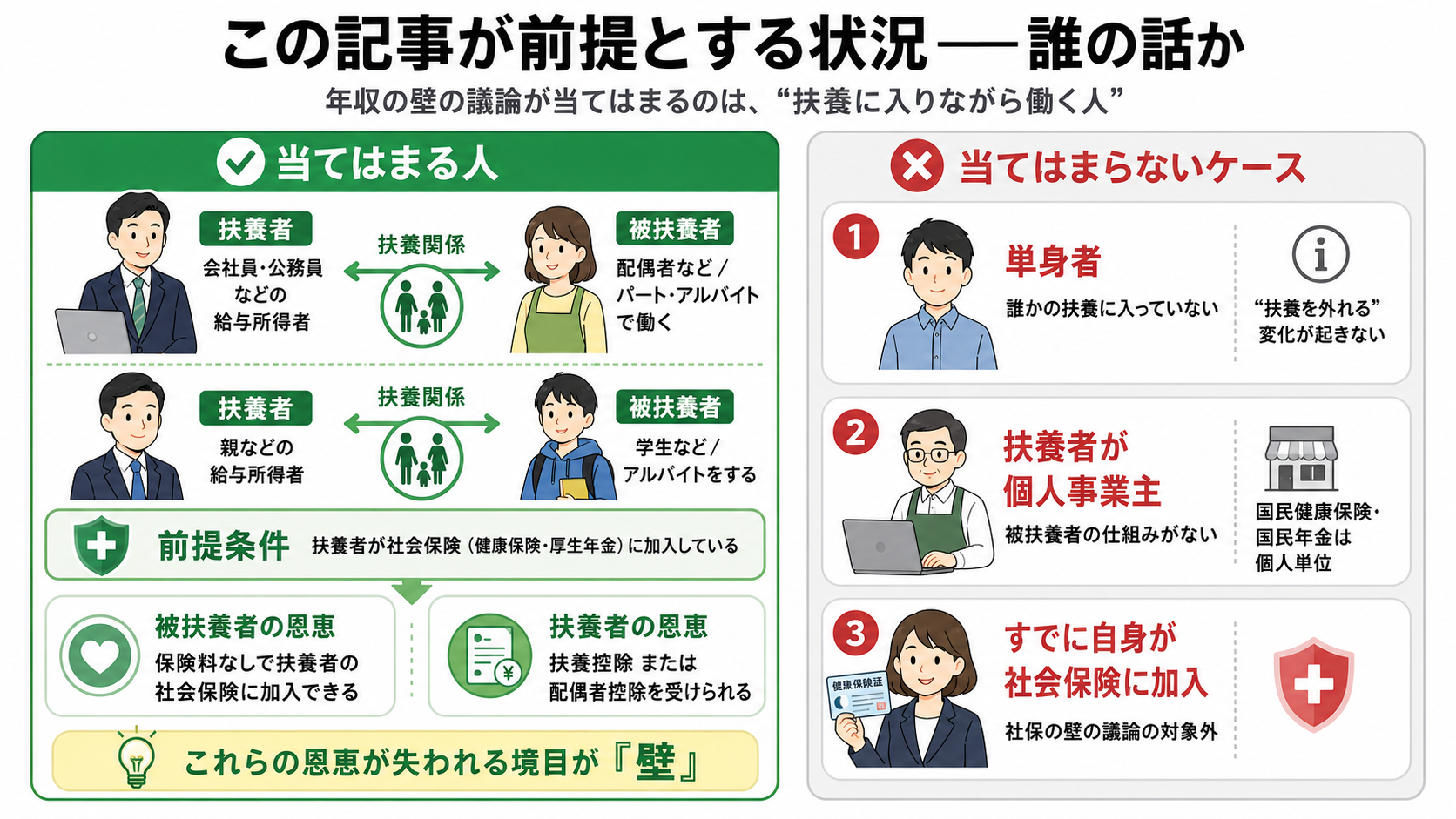

この記事が前提とする状況——誰の話か

年収の壁は、すべての働く人に共通する話ではありません。記事の内容に入る前に、この記事で使う言葉の定義と、前提とする状況を確認してください。

まず、この記事で使う言葉を定義します。

- 扶養者:家族を養う側。会社員・公務員など給与所得者が該当します

- 被扶養者:養われる側。扶養者の収入に支えられている配偶者・子などが該当します

この記事の内容が当てはまる方は、給与所得者である扶養者(配偶者・親など)の扶養に入りながら、パート・アルバイトなどで働いている被扶養者の方(またはこれから働くことを検討している方)です。配偶者だけでなく、親の扶養に入りながらアルバイトをする学生なども含まれます。

年収の壁の議論が成立する前提として、扶養者が社会保険(健康保険・厚生年金)に加入している給与所得者であることが必要です。この条件を満たす場合、被扶養者は「扶養者の社会保険に保険料なしで加入できる」という恩恵を受け、扶養者は「扶養控除または配偶者控除を受けられる」という恩恵を受けます。これら双方の恩恵が失われる境目が「壁」として現れます。

この記事の「壁」が当てはまらないケースも確認してください。

- 単身者:誰かの扶養に入っていないため「扶養を外れる」という変化が起きない。社保については国民健康保険・国民年金への加入がすでに前提であり、就職先の社会保険へ切り替わることは手取り減額ではなくむしろ保険の改善になるケースが多い

- 扶養者が個人事業主の場合:個人事業主は会社員が加入する被用者保険(健康保険・厚生年金)には加入できず、被扶養者という仕組みが存在しない。個人事業主が加入する国民健康保険・国民年金は個人単位での加入となるため、「壁を超えると扶養から外れる」という議論はそもそも当てはまらない

- すでに自身の勤務先で被用者保険(健康保険・厚生年金)に被保険者として加入している方(フルタイム勤務の会社員など):扶養とは関係なく自身の雇用を通じて加入済みのため、社保の壁の議論は直接関係しない

この記事でわかること

- 年収の壁が「税金の壁」と「社保の壁」の2種類に分類できる理由

- 税金の壁の仕組み——控除の合計額が非課税枠を決めるロジック

- 社保の壁の仕組み——「加入するか否か」が手取りを大きく変える理由

- 自分に関係する壁を1〜2本に絞るための確認フロー

「年収の壁」が複雑に見えるのは、2種類を混ぜているから

「年収の壁を超えると損する」という言葉は広く知られています。しかし、この「壁」という単語が税の話にも社会保険の話にも使われているために、混乱が生まれています。

名前は似ていますが、税金の壁と社保の壁は仕組みがまったく別物です。

税金の壁は「いくらから税金が発生するか」という話であり、社保の壁は「どの条件で社会保険に加入しなければならないか」という話です。2つを一緒に論じると判断を誤ります。

税金の壁とは何か

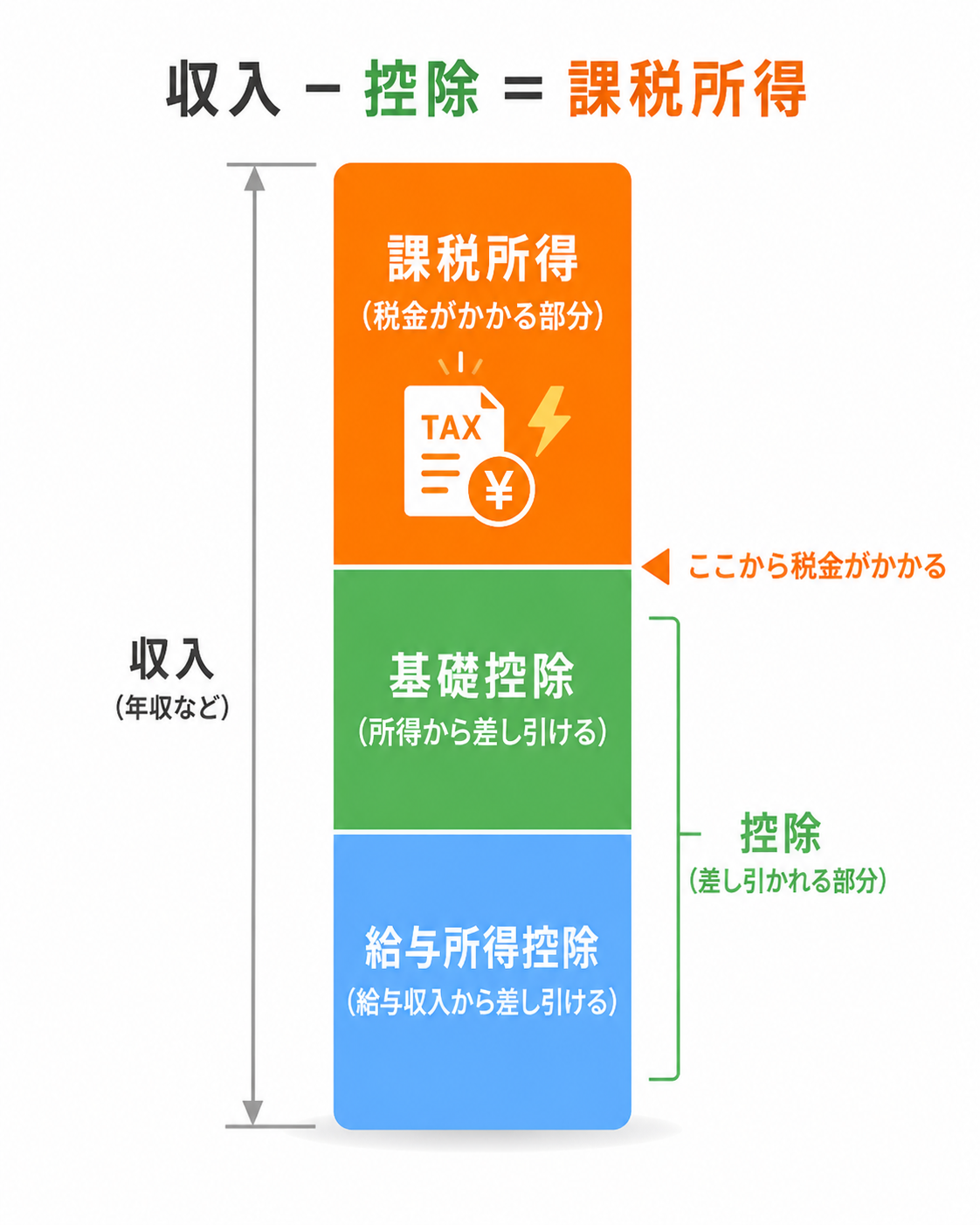

税金の壁は、所得税・住民税が発生し始めるラインのことです。給与収入がある一定額を超えると、課税所得が生じて税金の支払いが始まります。

税金の壁の影響は被扶養者本人(税金が発生する)と扶養者側(控除の縮小・扶養手当の消失)の2方向に生じます。それぞれ別の問題として把握することが重要です。

税金が発生するかどうかを決めるのは「控除」の仕組みです。給与所得者には、収入から差し引ける「基礎控除」と「給与所得控除」が用意されており、この合計額が事実上の非課税枠になっています。収入がこの控除の合計を超えた分に対して税金がかかります。

税金の壁の具体的な金額は、現行制度(令和7年分以降)では123万円前後とされていますが、政策判断によって変わります。金額の確認は後述します。

社保の壁とは何か

社保の壁は、健康保険・厚生年金の本人加入が必要になるラインのことです。税金の壁と最も大きく異なる点は、「加入するか否か」の0と1の変化が起きることです。

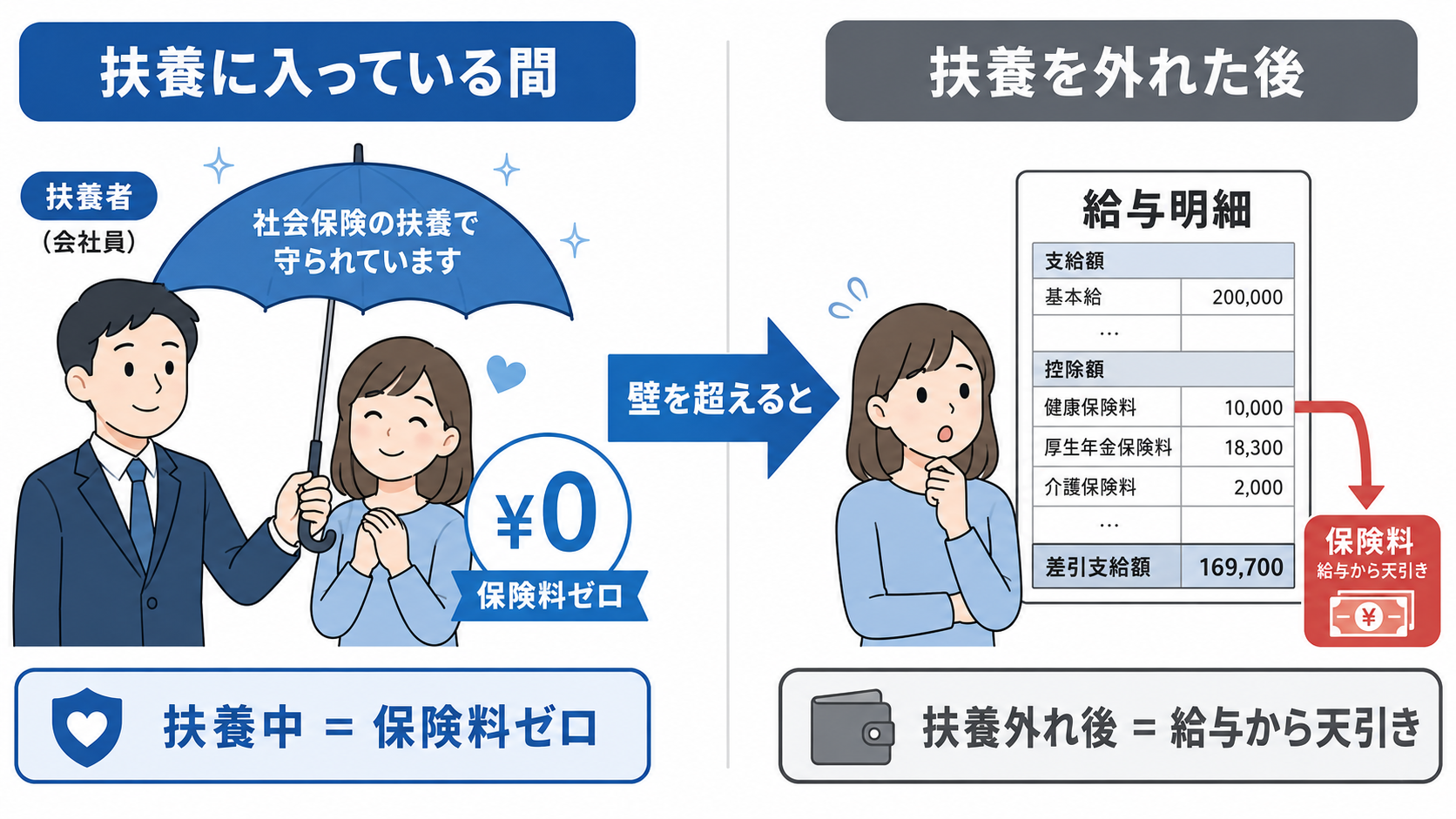

社保の壁が「壁」として機能する理由は、扶養に入っている間と外れた後とで、社会保険の扱いが大きく変わるからです。

扶養に入っている間は、被扶養者は扶養者の健康保険に保険料の自己負担なしで加入できます。厚生年金についても、第3号被保険者として保険料の負担なしで年金加入が継続されます。つまり、扶養に入っている状態では被扶養者本人の社会保険料の自己負担はゼロです。

この状態から壁を超えると、扶養を外れることになります。自身で健康保険・厚生年金に加入し、保険料が給与から天引きされます。「自己負担ゼロ」から「給与に応じた保険料の天引き」への変化が一度に起きるため、手取りが急減したように感じられます。これが社保の壁が「壁」として機能する理由です。

| 項目 | 税金の壁 | 社保の壁 |

|---|---|---|

| 関係する制度 | 所得税・住民税 | 健康保険・厚生年金 |

| 超えたときの変化 | 課税所得に税率が乗る(累進) | 保険料を本人が負担し始める(0→1) |

| 手取りへの影響 | 段階的に増える | 一時的に大きく減ることがある |

| 中心的な論点 | 課税か非課税か | 扶養に入れるか否か |

手取りが「壁を超えたら激減する」と感じやすいのは、主に社保の壁が原因です。

2つを混ぜると判断を誤る理由

「壁を超えたら損」という俗説は、社保の壁を超える場合には条件次第で正しいことがあります。税金の壁については被扶養者本人の手取りが急激に減るわけではありませんが、扶養者側にも控除の消失・扶養手当の消失による手取り減が生じる場合があります。

| 壁の種類 | 「超えたら損」の正確な表現 |

|---|---|

| 税金の壁 | 被扶養者本人の手取りは急減しない。ただし扶養者側の控除消失・扶養手当消失を合わせると世帯全体で年間数万〜20万円超の手取り減になる場合がある |

| 社保の壁 | 保険料負担が発生し、収入増加幅によっては一時的に手取りが減ることがある |

2つを分けずに「壁を超えると損」とひとまとめにすると、影響の性質がまったく異なる2つの問題を同じ基準で判断しようとする誤りが起きます。税金の壁は主に扶養者側・世帯単位で計算すべき問題であり、社保の壁は被扶養者本人の手取りに直接影響する問題です。それぞれを正しく把握したうえで、別々に判断することが必要です。

税金の壁の仕組み——控除が尽きたとき、税金が発生する

税金の壁のロジックは「収入 − 控除の合計 = 課税所得」というシンプルな計算式で説明できます。

給与所得者には、主に2つの控除が適用されます。

- 基礎控除:納税者であれば基本的に誰でも受けられる控除

- 給与所得控除:給与をもらっている人に対して、必要経費相当として認められる控除

この2つの合計額が、事実上の「税金がかからない収入の上限」になっています。収入がこの合計を超えた部分だけが課税対象になります。

重要なのは「金額の絶対値ではなく、このロジックが変わらない」という点です。控除の金額が政策によって変わっても、「控除を超えた分に税金がかかる」という構造は変わりません。制度の改正を見聞きしたときも、「控除がいくら変わったか」という観点で読めば、影響を正しく判断できます。

税金の壁が扶養者側に与える影響

税金の壁は被扶養者本人だけでなく、扶養者側の手取りにも影響します。

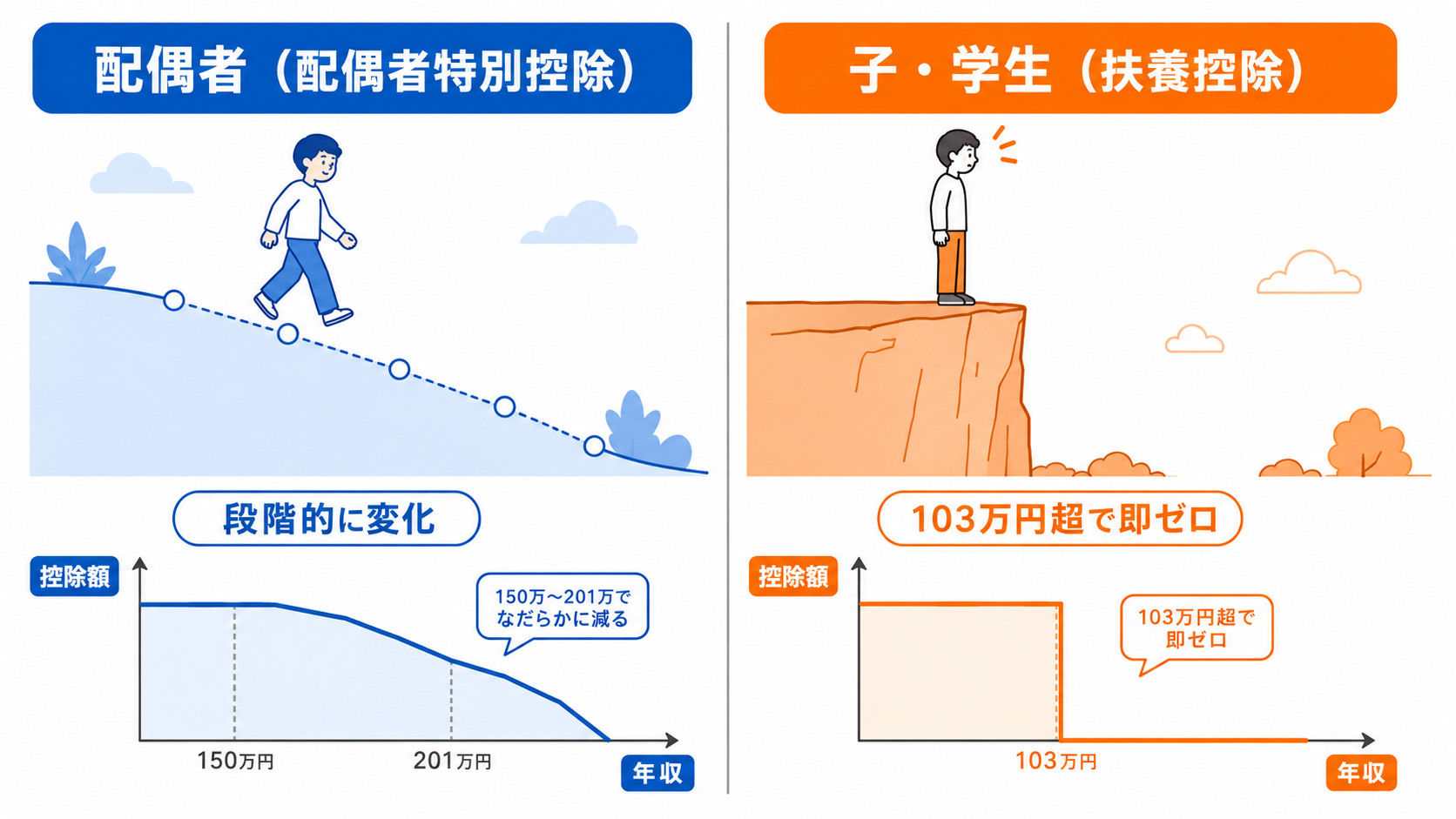

配偶者控除・配偶者特別控除の段階的な縮小:配偶者(被扶養者)の年収が123万円を超えると「配偶者控除」の適用は終わりますが、123万円は「崖」ではありません。代わりに「配偶者特別控除」が適用されるため、年収160万円以下の範囲では控除額(所得税38万円・住民税33万円)はそのまま維持されます。

控除が段階的に減り始めるのは年収160万円超からで、201万円を超えた時点でゼロになります。所得税・住民税ともに段階的な仕組みがあり、123万円を少し超えた程度では扶養者への税負担の変化はありません。

| 配偶者の年収 | 扶養者の所得税控除 | 扶養者の住民税控除 |

|---|---|---|

| 123万円以下 | 配偶者控除 38万円 | 配偶者控除 33万円 |

| 123万〜160万円 | 配偶者特別控除 38万円(維持) | 配偶者特別控除 33万円(維持) |

| 160万〜201万円 | 配偶者特別控除 36万円〜3万円(段階的に減少) | 配偶者特別控除 33万円〜3万円(段階的に減少) |

| 201万円超 | ゼロ | ゼロ |

※令和7年(2025年)分以降の数値。令和6年以前は103万円・150万円が基準でした。

扶養控除(子など)は「崖」:配偶者と異なり、子や親など配偶者以外の扶養控除には段階的な仕組みがありません。年収が123万円を1円でも超えた時点で、扶養控除(所得税38万円・住民税33万円)が即座にゼロになります。控除が消失した場合の扶養者への税負担増は以下のとおりです。

| 扶養者の税率(所得税+住民税) | 扶養控除消失による税負担増の目安 |

|---|---|

| 15%(所得税5%+住民税10%) | 約5万円(38万円×5%+33万円×10%) |

| 20%(所得税10%+住民税10%) | 約7万円(38万円×10%+33万円×10%) |

| 30%(所得税20%+住民税10%) | 約11万円(38万円×20%+33万円×10%) |

※扶養控除額は所得税38万円・住民税33万円で試算。

扶養手当(家族手当)の消失:会社の福利厚生として扶養手当を支給している場合、被扶養者が壁を超えると支給対象外となり、扶養者の手取りがさらに減ることがあります。月1〜2万円程度の支給がある場合、年間12〜24万円の減少となります。

ただし、扶養手当そのものを廃止する企業も増えています。配偶者への手当を支給する企業の割合は2009年の約75%から2023年には約56%まで低下しており(ニッセイ基礎研究所調べ)、トヨタ自動車(2016〜2021年段階廃止)・JR東海(2025年廃止予定)・国家公務員(2026年度に全面廃止)と大企業や公的機関での廃止が相次いでいます。廃止の背景には、共働き世帯の増加と同一労働同一賃金への移行があります。社会全体として縮小・廃止の方向にある制度であることを念頭に置きつつ、自身の会社の規程を確認してください。

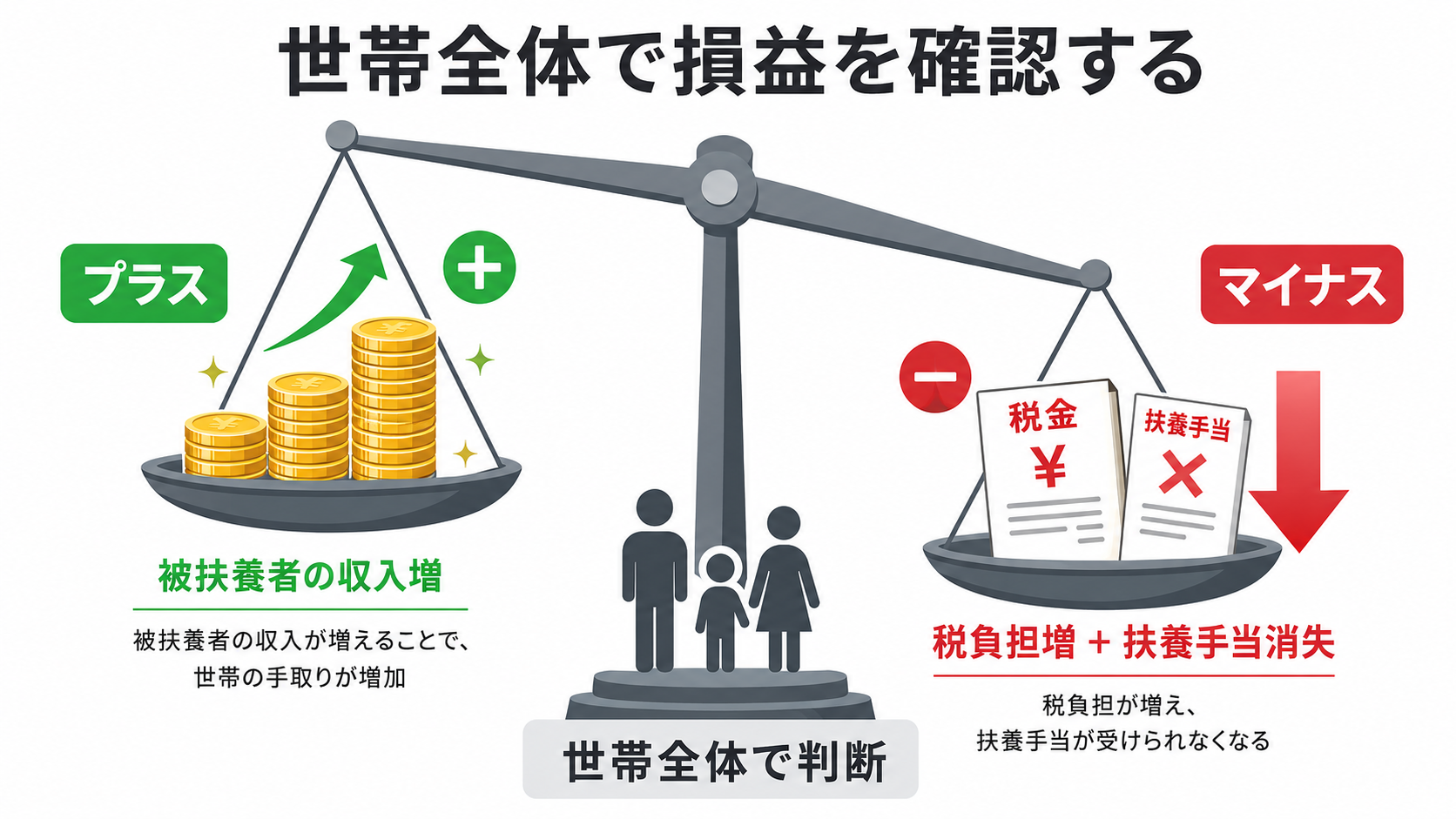

税金の壁を超えて働くなら、世帯全体で損益を確認する

税金の壁を超えて働く場合、被扶養者の収入増加が世帯全体の手取り減を上回るかどうかを確認することが重要です。

たとえば扶養者の税率が20%で扶養手当が月1万円ある世帯では、税負担増(約7万円)+扶養手当消失(年12万円)で世帯の手取りが年間約19万円減少します。この場合、被扶養者が壁を超えて働くなら、少なくともこの19万円を超える収入増が必要です。

税金の壁は被扶養者本人の手取りが急減するわけではありませんが、世帯単位で見ると無視できない影響が生じることがあります。 壁を超えるかどうかは、個人の収入だけでなく世帯全体の収支で判断してください。

税金の壁は制度改正で動く——最新の金額は毎年確認が必要

税金の壁の数値は法律改正によって変わります。本記事では数値を固定せずにロジックの説明に徹しているのは、金額を断定してしまうと情報が陳腐化するためです。

具体的な金額は以下のタイミングで確認することをおすすめします。

- 年末調整の時期(10〜11月)に会社から案内が届く

- 国税庁のウェブサイト(確定申告・年末調整の案内ページ)

- 当ブログの年次記事(最新の金額一覧は 年収の壁2026年版:立場別に整理する を参照)

社保の壁の仕組み——「加入するか否か」が手取りを大きく変える

社保の壁を超えるとは、健康保険と厚生年金に「自分自身が加入する」状態になることです。それまで扶養に入っていた場合は、その扶養から外れることになります。

なぜ手取りが一時的に減るのか。理由は保険料の仕組みにあります。

健康保険・厚生年金の保険料は、会社と本人が半分ずつ負担する「労使折半」の仕組みになっています。本人負担分は給与から直接天引きされるため、加入した月から手取りが減少します。

逆に言えば、加入後に収入が十分に増えれば手取りも増えます。問題が起きやすいのは「壁を少し超えたが、増えた収入が保険料を上回るほどではない」というケースです。このケースでは一時的に「収入が増えたのに手取りが減る」逆転現象が起きます。

被扶養者でいられる条件と、外れたときの影響

扶養に入っている状態と、外れた後の状態を整理すると以下のようになります。

| 項目 | 扶養に入っている状態 | 扶養を外れた後 |

|---|---|---|

| 健康保険 | 扶養者(被保険者)の健康保険に加入。保険料は扶養者の会社負担分のみ | 自分で加入。給与から保険料が天引きされる |

| 年金 | 第3号被保険者として扶養内で加入(保険料の自己負担なし) | 第2号被保険者に変わり、保険料が給与から天引きされる |

| 扶養者の手当への影響 | 被扶養者として家族手当が支給される会社もある | 扶養外れにより家族手当がなくなることがある |

扶養から外れることは「損」と一概には言えません。厚生年金に加入することで将来の年金受給額が増えるというメリットもあります。トータルで考える必要があります。

社保の壁の基準は「年収額」だけではない

社会保険の加入要件は、年収の金額だけで決まるわけではありません。以下のような条件も関係します。

- 週の所定労働時間

- 雇用形態(短時間労働者か否か)

- 勤務先の規模(従業員数による基準の違い)

- 雇用期間の見込み

このため「年収が少なくても加入対象になるケース」や「年収が多くても扶養に入れるケース」が存在します。自分の状況を判断するには年収だけでなく、勤務条件の全体像を確認する必要があります。

具体的な数値要件や2026年時点での制度詳細は 年収の壁2026年版:立場別に整理する を参照してください。

自分に関係する壁を1〜2本に絞る確認フロー

年収の壁は複数存在しますが、自分の立場によって「意識すべき壁」は絞られます。ここでは立場別の確認フローを整理します。

扶養内で働いている(またはこれから働く)方

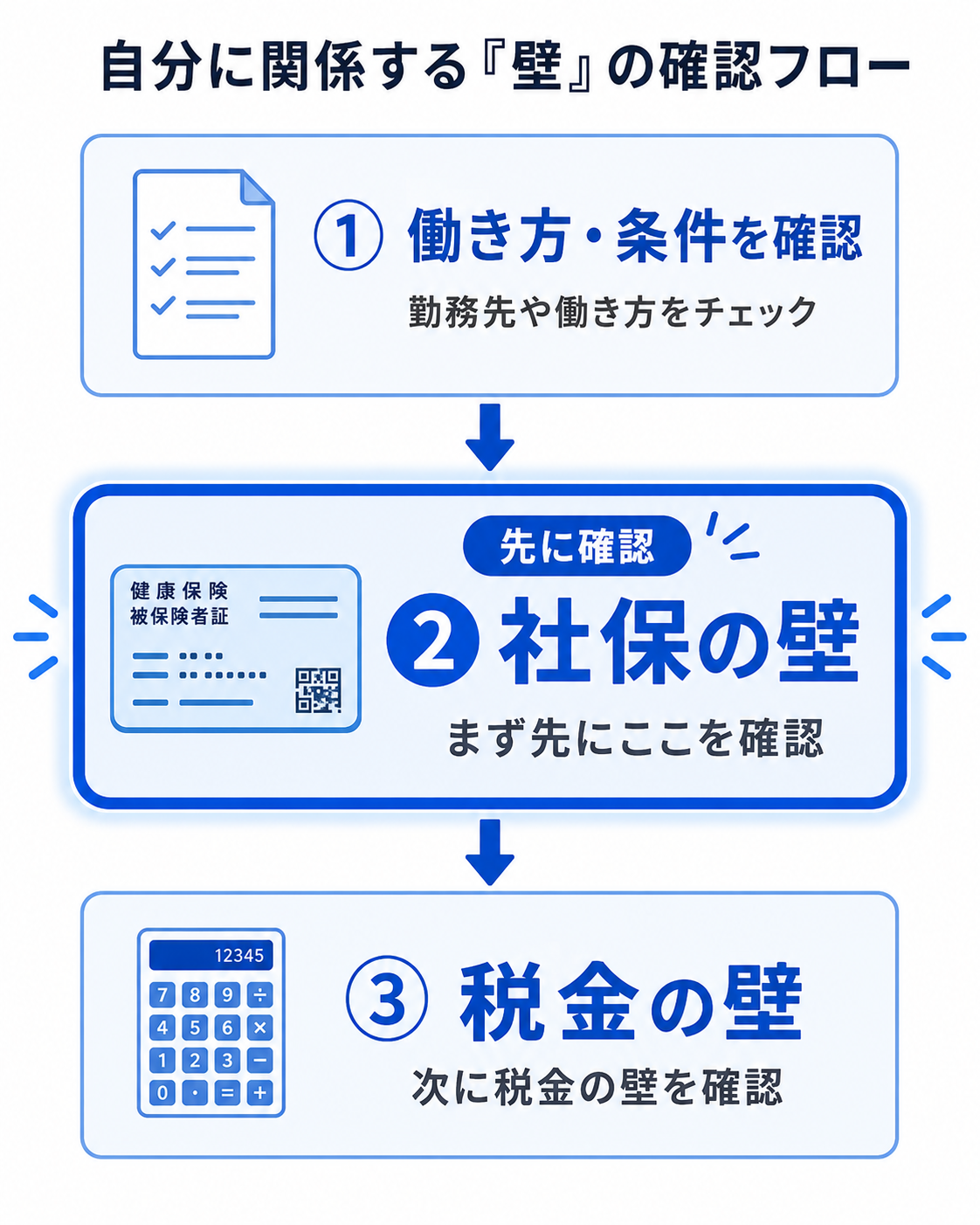

扶養内で働いている方が確認すべきことは、次の順で整理できます。

- まず労働条件を確認する:週の所定労働時間と雇用形態を確認します。年収額より先に、この条件が社保加入要件に該当するかを確認します

- 社保の壁を確認する:現在の勤務先・契約条件が社会保険の加入対象かどうかを会社に確認します

- 税金の壁を確認する:年間収入の見込みが控除の合計を超えるかどうかを計算し、超える場合は配偶者特別控除の範囲も確認します

確認の順番は「社保の壁が先、税金の壁が後」です。社保の壁を超えると手取りへの影響が大きいため、先に把握しておくことが重要です。

扶養している側の会社員

扶養している側が確認すべきことは、配偶者控除・配偶者特別控除の適用状況です。

- 確認のタイミング:会社の年末調整(10〜11月)が最もよい機会です。扶養控除申告書を提出する際に、配偶者の年収見込みを正確に記入します

- 変更があった場合:配偶者の収入が変わった年は、必ず会社の担当部署に連絡して申告書を修正します

「税金の壁の数値が変わった」というニュースを見たときも、年末調整の案内を待てば自動的に最新の計算に更新されます。個人で毎回追いかける必要はありません。

フリーランス・個人事業主の注意点

本記事のフローは「被扶養者が給与所得者(パート・アルバイトなど)」であることを前提にしています。被扶養者がフリーランス・個人事業主の方には以下の点が異なります。

- 「税金の壁」の計算が異なる。給与所得控除が適用されず、収入から経費・青色申告特別控除を差し引いた事業所得をもとに判定される

- 「社保の壁」の扶養判定の基準が、扶養者の加入する健康保険組合によって異なる場合がある。一般的には事業所得(収入から経費を差し引いた金額)をもとに判定されるが、詳細は扶養者の保険組合への確認が必要

被扶養者がフリーランス・個人事業主の場合は本フローをそのまま使わず、税理士や社会保険労務士への相談を検討してください。

まとめ

本記事では、年収の壁を「税金の壁」と「社保の壁」の2種類に分けることを軸に、それぞれの仕組みを解説しました。

- 税金の壁は「控除の合計を超えた収入に税金がかかる」構造の話。金額は制度改正で変わるが、ロジックは変わらない

- 社保の壁は「加入するか否か」の0/1変化。保険料の天引きが始まるため手取りへの影響が大きい

- 2つを混同すると、仕組みが異なる問題を同じ基準で判断する誤りにつながる。税金の壁は扶養者側・世帯単位で計算すべき問題、社保の壁は被扶養者本人の手取りに直接影響する問題として、別々に把握することが必要

- 自分が確認すべき壁は「社保の壁が先、税金の壁が後」という順番で確認する

「年収の壁 = 税か社保か」という2択で考える習慣を持つと、制度改正の度に数字を追いかけることなく、正しく状況を判断できるようになります。

まずやること: 2026年時点の具体的な金額ラインや施行日は 年収の壁2026年版:立場別に整理する で確認してください。自分の立場(扶養内就労・配偶者・フリーランス)に合わせた整理も掲載しています。

参考文献

- ニッセイ基礎研究所「配偶者手当を廃止する企業が増えていることを知っていますか」https://www.nli-research.co.jp/report/detail/id=77455?site=nli

本記事は制度の仕組み理解を目的としており、個別の税務・社会保険相談は専門家にご確認ください。