海外に数万円送金するだけで、銀行だと数千円・数日かかる——この重い摩擦を解消する新しい選択肢がステーブルコインです。第1弾ではSWIFT・コルレス銀行の仕組みを、第2弾ではWise・Revolutがコルレス網を迂回する仕組みを見てきました。

ただ、Wise・Revolutも結局は「銀行免許や送金業者免許のもとで国境をまたぐ規制対応をする事業者」です。送金経路をもっと根本的に変える選択肢として、いま注目されているのがステーブルコインです。

ステーブルコインは「銀行ネットワークに依存せず、法定通貨並みの価値安定を保つ」海外送金の新しい選択肢です。 ただし普及には、マネーロンダリング対策(AML)という大きな壁が立ちはだかっています。

なぜいまステーブルコインなのか。Bitcoinが描いた「中央権力に依存しない送金」という思想的革命はボラティリティ・スケーラビリティ・税務の壁で日常決済に届きませんでしたが、Visa・PayPal・Stripeなど大手がすでにステーブルコイン決済の実装に踏み出しているからです。本記事では、サトシ・ナカモト論文の思想的背景から各国の規制動向まで、金融SEの視点で整理していきます。

※本記事は暗号資産・ステーブルコインへの投資を勧めるものではありません。価格変動・規制変更・取引所破綻など固有のリスクが大きいことを前提に、海外送金の選択肢として仕組みを解説します。

この記事でわかること

- 暗号資産がリーマンショック直後に生まれた思想的背景(リバイアサンとの対比)

- 暗号資産による送金が描いた理想と、ボラティリティ問題で「決済通貨」になれなかった現実

- ステーブルコインがいま海外送金で注目される理由と現在地

- 普及の最大の壁であるAML(マネーロンダリング対策)と、主要法域(EU MiCA・日本改正資金決済法・米国GENIUS Act)の立法動向

銀行海外送金(コルレス銀行・SWIFT)の仕組みは「コルレス銀行とは?海外送金の仕組みと中継銀行手数料を金融SEが解説」、Wise・Revolutのローカル決済プール方式は「Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み」で扱っています。

暗号資産はなぜ生まれたか:リバイアサンへの対抗思想

中央権力に依存しない貨幣という発想

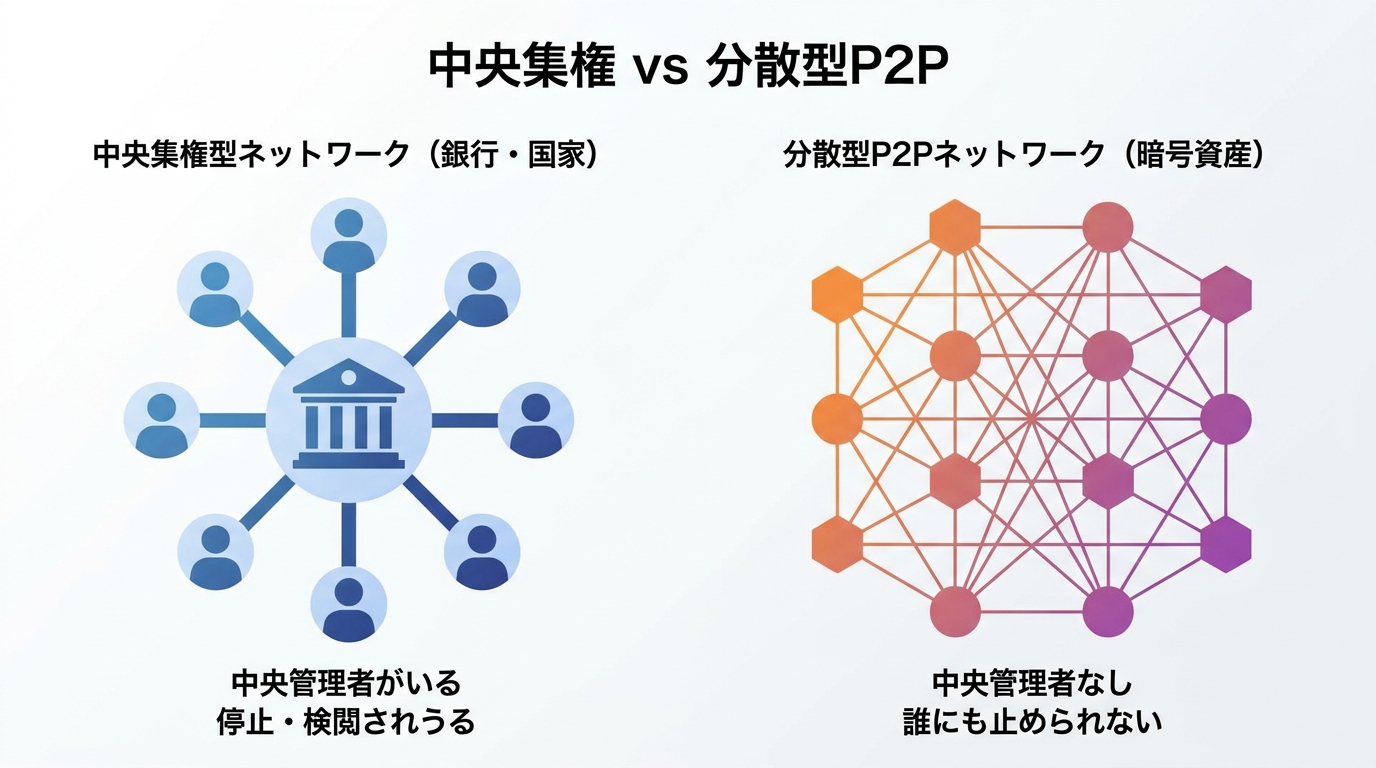

17世紀の哲学者トマス・ホッブズは、主著『リバイアサン』(1651年)で「人間は放っておくと互いに奪い合うから、強い国家に服従することで秩序と安全を手に入れるべきだ」と主張しました。通貨もまたこの「リバイアサン的な中央権力」に支えられてきた典型例で、法定通貨は中央銀行が発行し、国家がその価値を裏付け、銀行ネットワークが移動の経路を提供しています。コルレス網も Wise のプール口座も、最終的には「国家が認可する金融機関の内側」で動いています。

サトシ・ナカモトが2008年10月31日に公開した論文 “Bitcoin: A Peer-to-Peer Electronic Cash System” は、このリバイアサン構造への反旗でした。国家が通貨を増刷すれば預金の価値は薄まり、銀行が破綻すれば預金は毀損し、その救済コストは最終的に税金として利用者に回ってくる——2008年秋のリーマンショックと世界的な銀行救済は、このツケが利用者側に集まる構造の脆さを露わにしました。論文が提案したのは、国家も銀行も介在せず、参加者同士のネットワーク(Peer-to-Peer)で直接価値を移転できる電子貨幣であり、信頼の基盤は改ざん困難な分散台帳(ブロックチェーン)と、計算競争で取引を確定するProof of Workに置かれます。

この思想性は、2009年1月3日に生成されたBitcoinの最初のブロック(ジェネシスブロック)にも刻まれています。coinbase パラメータに記された “The Times 03/Jan/2009 Chancellor on brink of second bailout for banks”(英財務大臣が銀行への2度目の公的資金注入の瀬戸際)という同日付の新聞見出しは、中央集権型の金融システムが信認を失いつつあった時代背景を象徴的に示しています。Bitcoinは単なる新しい送金手段ではなく、「国家・中央銀行・商業銀行という三層構造に依存しない貨幣」を構想する、思想的・技術的な実験として生まれました。

暗号資産が描いた海外送金の理想

この思想を海外送金の文脈に落とし込むと、Bitcoinや他の暗号資産が描いた未来像は、既存の送金の常識を根本から覆すものでした。

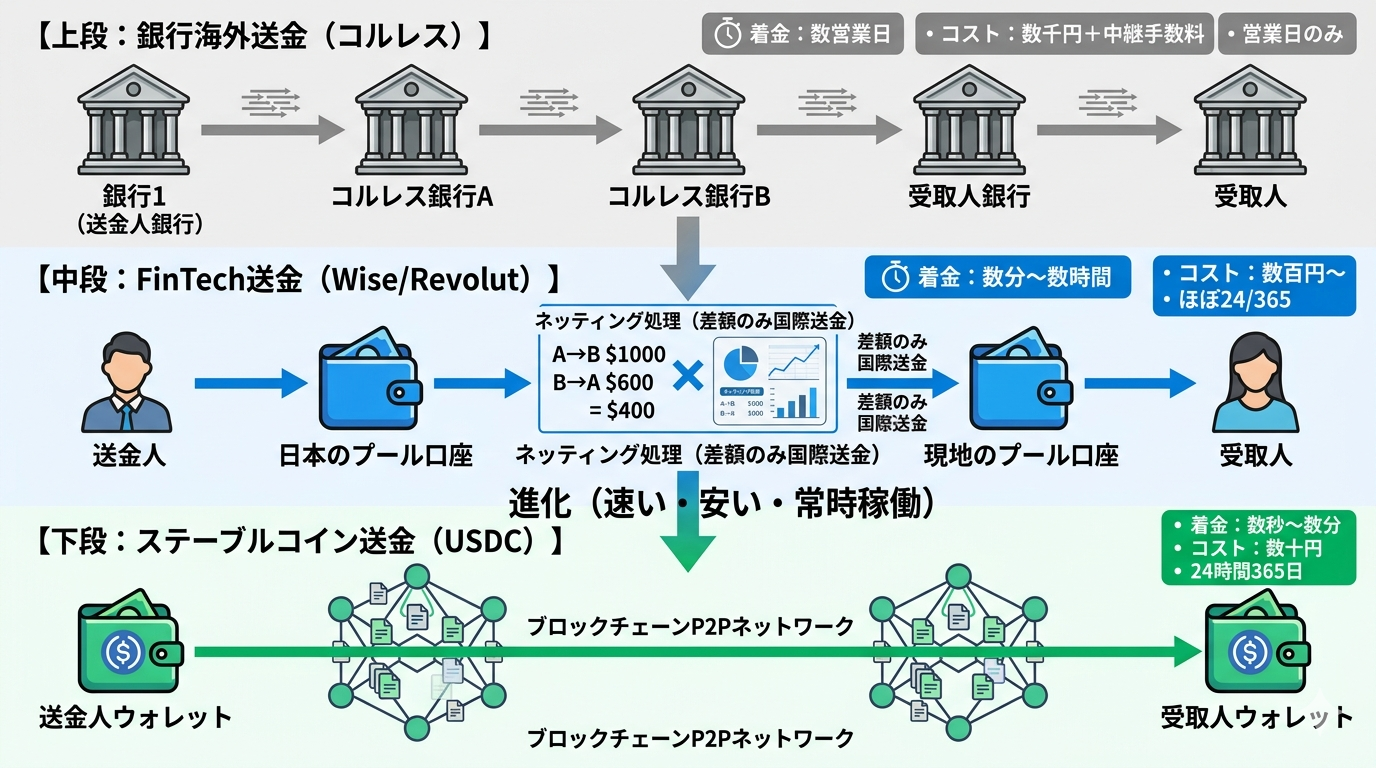

| 項目 | 銀行海外送金(コルレス) | FinTech送金(Wise/Revolut) | 暗号資産送金(理想) |

|---|---|---|---|

| 経由 | コルレス銀行2〜3行 | 各国プール口座+ネッティング | P2Pネットワーク(中央機関なし) |

| 着金時間 | 当日〜数営業日 | 数分〜数時間 | 数秒〜数分 |

| 営業時間 | 銀行営業日 | ほぼ24/365 | 24/365 |

| コスト | 数千円+中継手数料 | 数百円〜 | 理論上はネットワーク手数料のみ |

| 最終決済 | 各国中央銀行決済 | 各国国内送金 | ブロックチェーン上で確定 |

コルレス網も国内決済システムも経由せず、土日祝も止まらず、口座開設不要・スマホとウォレットさえあれば誰でも参加できる送金。理想だけ並べれば、G20クロスボーダー決済ロードマップ が掲げる「コスト1%以下・1時間以内着金」を圧倒的にクリアする選択肢です。

しかし2026年現在、Bitcoinや一般的な暗号資産が「日常の海外送金」に使われているとは言いがたい状況です。理由はシンプルで、決済手段として致命的な欠点が3つあるからです。

現実:暗号資産が「決済通貨」になれない理由

① ボラティリティ:明日10万円が7万円になる通貨

最大の問題は、価格変動の大きさです。Bitcoinは過去にも1日で20〜30%動くことがあり、年間ベースでは半値・倍値の変動が珍しくありません。

「明日、海外の家族に10万円を送ろうと Bitcoin で送金準備をしたら、翌日に着金した時点で受け取り側のレートが7万円相当になっていた」というシナリオが、決済通貨としては致命的に機能しません。送金人も受取人も、価格変動リスクを負わされる送金手段は、商取引にも生活費送金にも使えません。

国家が裏付ける法定通貨が「価値の安定」という機能をなぜ重視されているか、改めて浮き彫りにする問題でもあります。

② ガス代の急騰とスケーラビリティ

EthereumなどのスマートコントラクトプラットフォームでP2P送金する場合、ネットワーク利用料(ガス代)を払う必要があります。需要が集中すると、ガス代は数十〜数百ドル規模まで跳ね上がることがあり、「少額送金のはずが手数料のほうが高い」状況が起こります。

Bitcoinも同様に、1ブロック10分・約7TPS(秒間トランザクション数)という処理性能の制約があり、混雑時は手数料を高く積まないと数時間〜1日待たされます。Visaが平均数千TPSを処理できるのと比べると、決済インフラとしての処理能力にも差があります。

Layer 2(Lightning Network、ロールアップなど)でこの問題を緩和する取り組みは進んでいますが、一般利用者が日常的に使うレベルでの普及には至っていません。

③ 規制と税務の摩擦

「為替差損益なら法定通貨の両替でも発生する」と感じるかもしれません。理屈のうえでは同じですが、暗号資産には独自の厳しさがあります。

- 税率が高い:暗号資産の売買益は雑所得(総合課税・最大55%)扱い。法定通貨の為替差益も雑所得ですが、個人の生活目的送金なら年間20万円以下の申告不要枠に収まることが多く、実務上はほぼ問題になりません

- 暗号資産同士のスワップも課税イベント:円→BTC→USDC→円と挟むと、「BTC→USDC」の瞬間にBTCの含み益が課税対象になります。法定通貨の両替にはこの論点がありません

- 損失繰越・他の所得との損益通算が不可:他の雑所得以外と相殺できず、翌年以降に繰り越すこともできません

決済目的で使うだけで税務処理が煩雑になるため、個人にとっても事業者にとっても日常使いのハードルが高い状況です。

ステーブルコインが海外送金の現実解として浮上した理由

「P2Pで国境を越える」という暗号資産のメリットを残したまま、ボラティリティ問題を解決しようとするのが ステーブルコイン です。

ステーブルコインは、米ドルや日本円など法定通貨に1:1でペッグされた暗号資産で、発行体が裏付け資産(現金・短期国債など)を保有することで価値を安定させます。ブロックチェーン上で発行・移転されるため、24/365・数秒〜数分での着金、口座不要・ウォレットだけで送受信、という暗号資産のメリットはそのまま使えます。ウォレットとは、暗号資産を管理するスマホアプリやブラウザ拡張機能のことで、銀行口座に代わる「暗号資産の財布」にあたります。送金先の指定には、ウォレットごとに割り当てられたウォレットアドレス(数十桁の英数字文字列)を使います。

主要ステーブルコインの比較

| 銘柄 | 発行体 | ペッグ通貨 | 主な特徴 |

|---|---|---|---|

| USDC | Circle社(米) | 米ドル | 月次の準備金監査公表。Visa・Stripe・PayPalが採用 |

| USDT | Tether社 | 米ドル | 流通量は最大級。準備金構成の透明性は議論あり |

| JPYC | JPYC株式会社(日) | 日本円 | 2023年6月施行の改正資金決済法で電子決済手段として位置付けられ、2025年に発行開始 |

| PYUSD | Paxos/PayPal | 米ドル | PayPal系サービスでの利用を想定 |

クロスボーダー決済での実例

ステーブルコインの「決済手段としての実用」は、すでに複数の大手プレイヤーが踏み出しています。

- Visa:2023年からUSDC建ての加盟店決済精算を一部地域で開始。クロスボーダーの決済資金移動にステーブルコインを活用

- PayPal:2023年に独自ステーブルコイン PYUSD を発行。PayPal/Venmo間で送受信可能

- Stripe:2024年10月に米国加盟店向けでUSDC決済を再開。その後 Stablecoin Financial Accounts として100か国以上に拡大

- JPYC:2023年6月施行の改正資金決済法で「電子決済手段」として位置付けられ、2025年10月にJPYC株式会社が円建てステーブルコイン JPYC の発行と JPYC EX の運用を開始

特に新興国の出稼ぎ送金や、暗号資産取引所間の資金移動、Web3企業のB2B決済など、「銀行海外送金が高すぎる/遅すぎる」レイヤーから、ステーブルコイン送金の利用が広がっています。

仕組みのイメージ

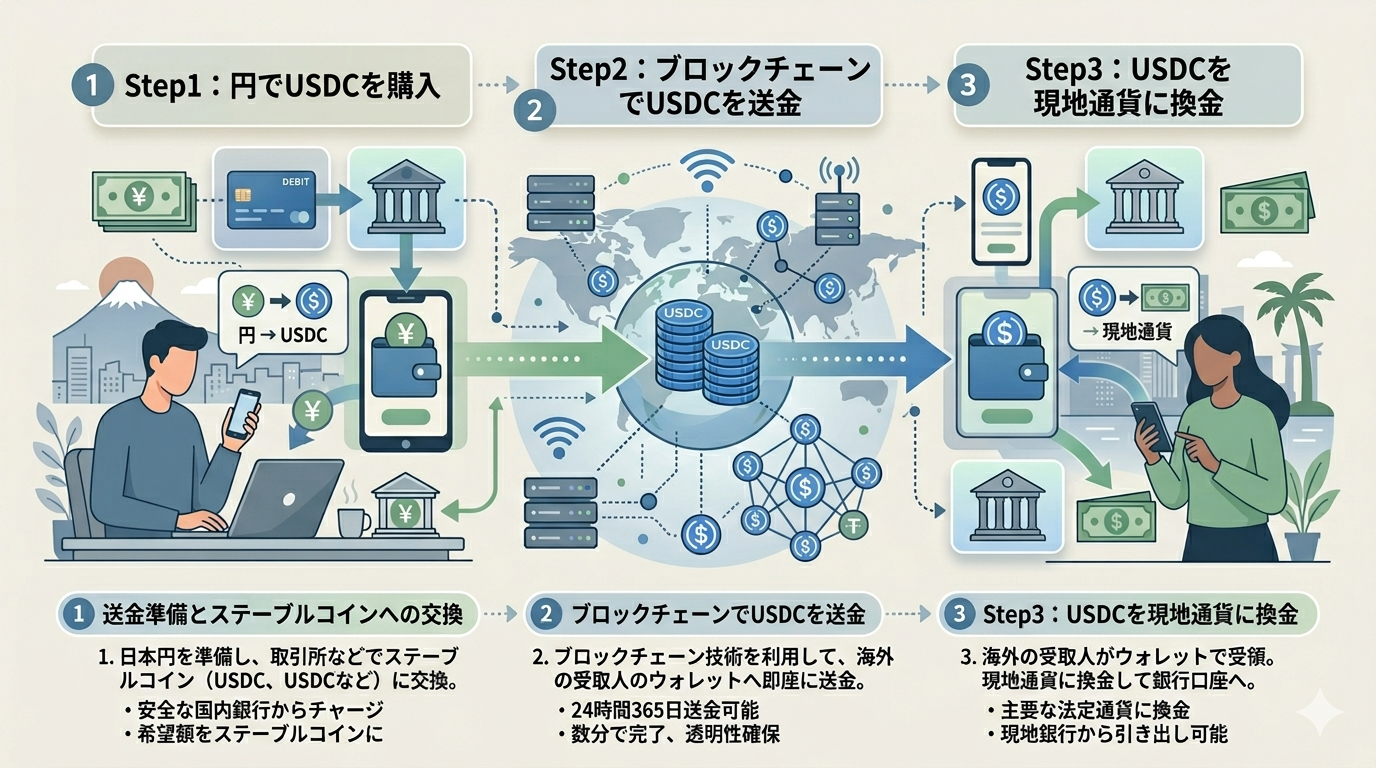

ステーブルコインを使った海外送金は、概念としては次のような流れです。

- 送金人が円を USDC などの米ドル建てステーブルコインに交換し、自分のウォレットに保有

- ウォレットから受取人のウォレットアドレスへ、USDC をブロックチェーン上で転送

- 受取人が USDC を現地通貨に換金し、銀行口座へ出金

海外送金の場合は、送金人・受取人の双方で同じステーブルコインを保有する必要があるため、国際的に流動性が最も高い米ドル建ての USDC が実務上よく使われます。

ブロックチェーン上の移転自体は数秒〜数分・手数料は数十円〜数百円規模で完結します。両端の「法定通貨↔ステーブルコイン」交換と銀行入出金で多少の摩擦は残りますが、それでもコルレス網経由の銀行送金より圧倒的に速く・安くなる可能性があります。

普及の壁:マネーロンダリング対策(AML/CFT)

ここまでの仕組みだけ見れば、ステーブルコインがG20ロードマップ2027の目標を最も簡単に達成しそうに見えます。しかし現実には、ステーブルコインによる海外送金が「主流」になるには、もう一段大きな壁を越える必要があります。マネーロンダリング・テロ資金供与対策(AML/CFT)です。

なぜ問題になるのか

銀行海外送金もWise・Revolutも、各国のAML規制のもとで 送金人と受取人を本人確認(KYC)し、取引記録を当局に提供できる体制 を持っています。怪しい送金は止められ、必要なら資金凍結や当局通報も行われます。

一方、暗号資産・ステーブルコインの世界は、設計思想として 「中央権力なしに価値を移転する」 ものです。ウォレットアドレスは匿名で生成でき、所有者の身元と必ずしも紐づきません。これを悪用すれば、犯罪収益や制裁回避資金の国際移動が極めて容易になります。

FATFトラベルルール

この問題に対し、国際的なAML基準を策定する FATF(金融活動作業部会) は、暗号資産交換業者にも銀行と同等の情報伝達義務を課す「トラベルルール」を勧告しています。

具体的には、一定額以上の暗号資産送付を行う際、送付元の交換業者は受取側の交換業者に対し、送付人・受取人の氏名・住所等を伝達する義務があります。日本でも2023年6月施行の改正犯罪収益移転防止法(資金決済法と同時改正)でトラベルルールが導入され、国内の暗号資産交換業者間ではすでに運用されています。

ただしトラベルルールは「交換業者を経由する取引」にしか効きません。利用者が自分のセルフカストディ・ウォレット(取引所を介さず自分の秘密鍵で管理するウォレット)で直接送受信すれば、規制の網はかかりにくくなります。ここがステーブルコイン送金の「便利さ」と「規制」の根本的なせめぎ合いです。実際に、送金履歴を不可視化するミキサーサービス Tornado Cash を米財務省OFACが2022年に制裁対象に指定し、2025年3月に裁判所判断を受けて解除された一連の経緯は、既存のAML規制を分散型技術にそのまま適用する難しさ を象徴しています。

規制動向:日本・EU・米国

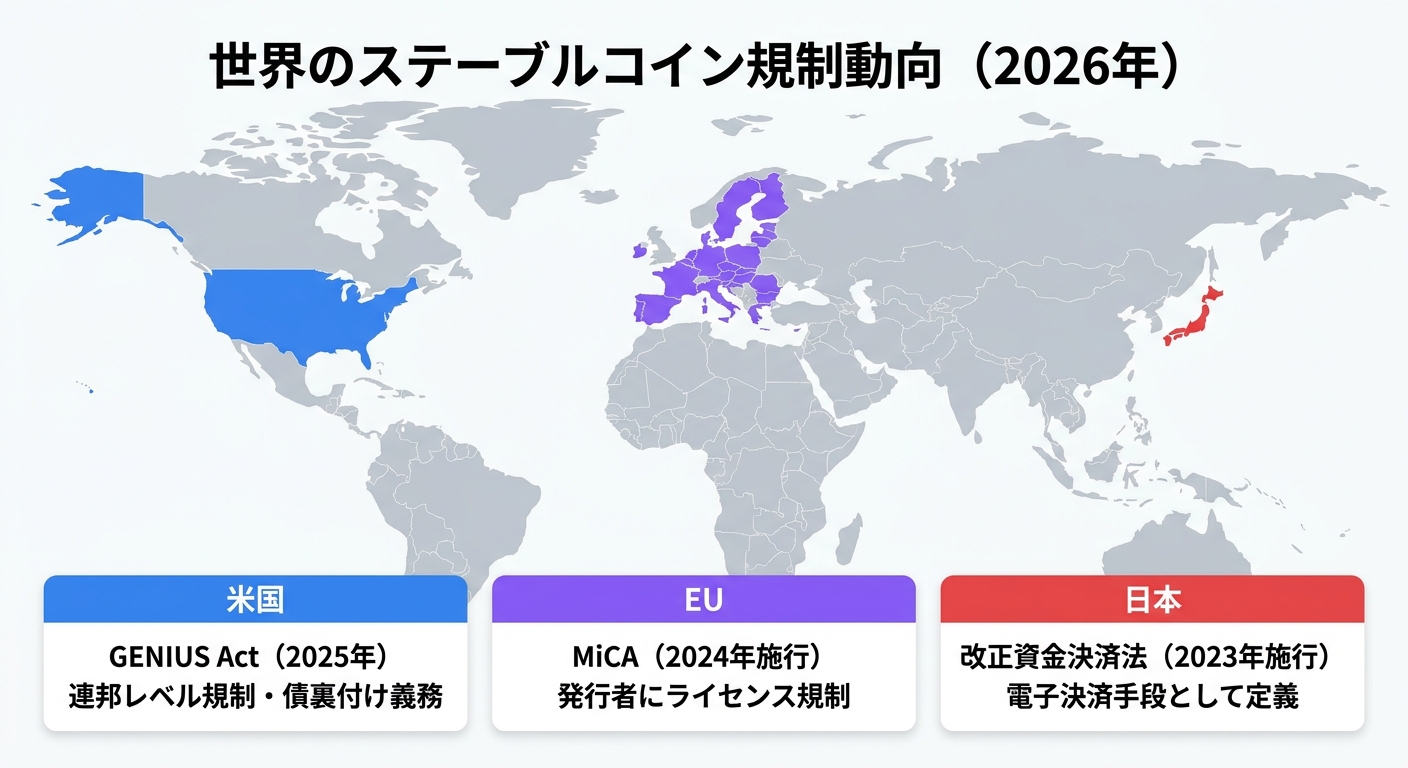

ステーブルコインを「決済手段としてまっとうに使える」状態にするため、主要法域はここ数年で立法を進めています。2026年時点の主要な動きを整理します。

日本:改正資金決済法

日本は 2023年6月施行の改正資金決済法 で、ステーブルコインを「電子決済手段」として法的に定義しました。発行体は銀行・資金移動業者・信託会社のいずれかに限定され、利用者保護と裏付け資産の保全が義務付けられます。

さらに 2025年8月にJPYC株式会社が資金移動業者として登録され、2025年10月27日に円建てステーブルコイン JPYC の発行と JPYC EX の運用を開始 しました。日本円建ての規制準拠ステーブルコインが国内で実用フェーズに入ったタイミングです。

EU:MiCA(暗号資産市場規則)

MiCA(Markets in Crypto-Assets Regulation) は、EUが2023年に成立させた包括的な暗号資産規制で、ステーブルコイン関連の規律は2024年6月から、暗号資産サービスプロバイダ(CASP)規律を含む全面適用が2024年12月30日から施行されました。

ステーブルコイン発行体には準備金の保全・情報開示義務が課され、EU域内での発行・流通には事前認可が必要です。MiCAは「暗号資産の包括規制」として国際的なベンチマークとなっており、他国の制度設計にも影響を与えています。

米国:GENIUS Act

米国は長らく連邦レベルでのステーブルコイン規制が定まらない状態が続いていましたが、2025年7月にGENIUS Act(Guiding and Establishing National Innovation for U.S. Stablecoins Act)が成立 しました。連邦レベルで初めてのペイメント・ステーブルコイン規制法で、発行体の認可枠組み・準備金要件・AML義務を定めています。

米国主導で「米ドル建てステーブルコインを国際決済の基軸として位置付ける」狙いがあるとされ、USDC・PYUSDなどの米ドルペッグ・ステーブルコインの普及を後押しする方向です。

なお、これらの立法が向かう先である G20クロスボーダー決済ロードマップ2027 の目標値(コスト1%以下・1時間以内着金など)は第1弾で解説しています。SWIFT GPI/ISO 20022移行、Wise・Revolutのローカル決済プール方式、そしてステーブルコインによる送金は、すべてこのロードマップの選択肢として並列に評価される存在です。

まとめ:思想の革命と、現実解としてのステーブルコイン

暗号資産は「国家・中央銀行・商業銀行に依存しない貨幣」という思想的革命として生まれ、ステーブルコインはそのメリット(24/365・P2P・低コスト)と法定通貨の安定性を組み合わせた現実解として、Visa・PayPal・Stripeなどの大手採用とEU MiCA/日本改正資金決済法/米国GENIUS Actの立法整備を追い風に実用フェーズに入りつつあります。残る最大の論点は、マネーロンダリング対策(AML)と、ウォレットの匿名性に代表される暗号資産特有の設計思想をどう両立させるかです。

送金手段としての実感:国内には不要、海外では便利

実際に暗号資産で送金を試してみた感想として、国内送金と海外送金では評価が大きく変わる と感じています。

- 国内送金:暗号資産の出番はない — 日本の銀行間送金は24/365の全銀モアタイムシステムが稼働し、大手銀行やネット銀行では月数回まで手数料無料の枠も一般化しています。秒単位で着金し、コストもほぼゼロ。この水準に対して、暗号資産でわざわざ送る必要性は正直感じません

- 海外送金:暗号資産・ステーブルコインは便利 — 一方、海外送金では第1弾で見た通り、SWIFT経由だと数千円+数日かかるのが標準です。これに対してステーブルコイン経由の送金は、数十円〜数百円のガス代で、数分〜数十分で相手に届きます。Wise・Revolutと並ぶ有力な選択肢として、実際に使うと利便性がはっきり体感できます

つまり、暗号資産・ステーブルコインによる送金は「あらゆる送金を置き換える技術」ではなく、既存インフラが非効率な領域(=海外送金)にピンポイントで刺さる技術 として捉えるのが実態に合っていると感じます。

筆者の立場:少額保有で技術を体験する

こうした海外送金の実感を得られたのは、筆者自身が暗号資産を少額保有しているからです。きっかけは「新しい技術を実際に使ってみたい」という動機で、ウォレットを作り、取引所で購入し、送金を体験することで、この記事で書いたような仕組みへの理解が一段深まった実感があります。

暗号資産はボラティリティが非常に大きい資産クラスです。これを「夢がある」と捉えて人生設計の主役に据えるのは推奨しません。ただし、失ってもよい金額に限定して少額触ることには、別の意味があります。価格変動の大きさを実体験することそのものが、自分自身の金融リテラシー・投資心理を鍛える教材になる、という側面です。暴落時・高騰時に自分がどう反応するかを、小さな金額で先に知っておけることの価値は、高配当株や投資信託の運用にも間接的に効いてきます。

「投資は商品選びではなく人生設計」という考えに照らせば、ポートフォリオの主役にはしない、生活資金・コア資産には手を付けない、という前提の上で、技術理解と自己分析のための学習コストとして少額保有する。これが筆者の現在のスタンスです。

暗号資産を購入できる国内取引所

口座開設や送金の実践までは考えていない、という方も、ここまでの仕組み理解だけで十分に価値があります。実際に試してみたくなったときのために、以下に選択肢を挙げておきます。

実際にステーブルコインや暗号資産の送金を体験するには、金融庁登録済みの国内暗号資産交換業者で口座を開設する必要があります。以下はいずれも大手金融グループの傘下または東証上場企業が運営しており、運営基盤の面で安心感があります。

| 取引所 | 親会社グループ | 向いている方 |

|---|---|---|

| コインチェック | マネックスグループ傘下 | 取扱銘柄数重視・アプリを使いたい初心者 |

| BITPOINT | SBIグループ傘下(SBIHDの100%子会社) | 現物取引中心・手数料重視 |

| SBI VCトレード | SBIグループ傘下 | レバレッジ取引・SBI証券との連携重視 |

暗号資産は価格変動が大きく、元本が保証されません。「技術理解のための少額保有」という位置づけを守り、口座開設・取引の前に各社の利用規約・手数料・リスク説明書を必ずご確認ください。

3つのレイヤーを並べて比較する

Wise・Revolutが「コルレス網を迂回する規制業者」として銀行と同じAMLのテーブルに着いて勝負しているのに対し、暗号資産・ステーブルコインは「銀行ネットワークそのものを介さない送金経路」を志向し、AML対応を後付けで設計し直している段階にあります。海外送金の選択肢を考えるとき、この3つのレイヤーを並べて比較できるようになっておくことが、これからの個人・事業者には必要になりそうです。

このシリーズの関連記事

決済インフラシリーズでは、国内送金から海外送金・FinTech・暗号資産まで順に解説しています。

シリーズの最初から読む場合はこちらから。

関連記事

- コルレス銀行とは?海外送金の仕組みと中継銀行手数料を金融SEが解説 — 従来型の国際送金の仕組み

- Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み — 非ブロックチェーン型の低コスト送金

- 暗号資産取引所の選び方|安全性・手数料・金融グループ傘下で比較2026 — ステーブルコインを扱う取引所選び

- 銀行の勘定系システムのクラウド移行——進む理由と、まだ進まない理由を中の人が解説する — 決済を支える基幹システムの話