夜中や土日に他行宛の振込ボタンを押した瞬間、着金通知が届くのを見て、「平日昼間しか振込できなかった時代と比べると、何が変わったのだろう?」と気になったことはないでしょうか。

その答えが、2018年10月から稼働しているモアタイムシステムです。全銀ネット(全国銀行資金決済ネットワーク)の中で動くこの仕組みのおかげで、いまでは24時間365日リアルタイムに振込ができるようになりました。

ただし、すべての銀行・すべての金額で即時着金になるわけではありません。モアタイムが使えないケース・遅れるケースもあり、その理由を理解しておくと振込トラブルを避けられます。

本記事では金融エンジニアの視点から、モアタイムシステムを最初に答えで押さえ、その後に全銀ネット全体の仕組み・振込が届くまでの5ステップ・2023年10月の障害事例まで構造で整理します。

この記事でわかること

- モアタイムシステムとは何か(24時間365日の即時着金が成立する仕組み)

- モアタイムが使えない・遅れるケース(未参加金融機関・1件1億円の上限)

- 全銀ネット(全国銀行資金決済ネットワーク)の役割と、振込が届くまでの5ステップ

- 2023年10月の全銀システム障害で何が起きたか

モアタイムシステムとは?1分で分かる答え

モアタイムシステムとは、全銀ネット(全国銀行資金決済ネットワーク)が運営する全銀システムの中で、従来は止まっていた平日夜間・土日祝でも振込を即時着金できるようにする仕組みです。

| 項目 | 内容 |

|---|---|

| 稼働開始 | 2018年10月9日 |

| 稼働時間 | 24時間365日 |

| 運営 | 全国銀行資金決済ネットワーク(全銀ネット) |

| 着金タイミング | 即時(参加金融機関同士の場合) |

モアタイムシステムが使えない・遅れる3つのケース

- 送り手 or 受け手の銀行がモアタイム未参加:一部の信用金庫・地方銀行は未参加または時間限定参加。この場合は翌営業日着金になる

- 1件1億円以上の振込:モアタイムは1件1億円未満の上限あり。1億円以上は別ルート(日銀ネットRTGS)に切り替わる

- システムメンテナンス時間帯:金融機関ごとに月数時間のメンテ枠あり

「ネット銀行から振り込んだのに翌営業日着金になった」という経験がある人は、相手側の銀行がモアタイム未参加だった可能性が高いです。送金前に相手銀行の対応状況を確認しておくと安心です。

この時点で「モアタイムが何か」の答えはほぼ完了です。ここから先は、なぜこの仕組みが必要だったのか、技術的にどう実現したのかを順に深掘りします。

モアタイムシステム:24時間365日の振込はこうして実現した

少し前まで、銀行振込にはこんな常識がありました。

- 平日の 8:30〜15:30 までは即時着金

- それ以外の時間(夜間・土日祝)は 翌営業日扱い

金曜日の夕方に振込したら、月曜日の朝までお金が動かない。海外送金よりも国内送金のほうがある意味不便、という状況でした。

これを解消したのが、2018年10月9日に稼働したモアタイムシステムです。

| 項目 | 旧来(コアタイム) | モアタイム |

|---|---|---|

| 稼働時間 | 平日 8:30〜15:30 | 24時間365日 |

| 稼働開始 | 1973年〜 | 2018年10月9日〜 |

| 着金タイミング | 営業時間外は翌営業日 | 即時 |

モアタイムは、コアタイム(従来の平日昼間の枠)の外側で稼働するもう1つの全銀システムのようなイメージで、夜間・休日でもリアルタイムに為替通知をやり取りできるようになりました。

モアタイム参加金融機関と「未参加だと翌営業日着金」問題

ただし注意点があります。モアタイムは参加金融機関同士でないと即時送金できません。

稼働当初は504の金融機関でスタートしましたが、その後参加が広がり、執筆時点では大手都市銀行・主要地方銀行・ネット銀行を含むほぼ全行が参加しています。

一方で、一部の地方銀行・信用金庫・信用組合などには、モアタイムに未参加、もしくは参加時間が限定的な金融機関がまだ残っています。

このルールを表にすると、こうなります。

| 送り手 | 受け手 | 夜間・休日の振込 |

|---|---|---|

| モアタイム参加行 | モアタイム参加行 | 即時着金 |

| モアタイム参加行 | モアタイム未参加行 | 翌営業日着金 |

| モアタイム未参加行 | どこへでも | 翌営業日着金 |

心当たりがあれば、次回からは事前に確認しておくと安心です。相手銀行のモアタイム対応状況は、多くの場合「振込先の金融機関名+モアタイムシステム」で検索するか、相手銀行の公式サイトの「新全銀システム対応状況」のようなページで確認できます。

よくある疑問:「コアタイムとモアタイム、両方あるならずっとモアタイムでよくない?」

実は 平日 8:30〜15:30 はコアタイムとモアタイムが並行稼働しています(モアタイムはコアタイムを補完する別系統で、コアタイムが止まっている時間帯だけ動くわけではありません)。それでも常時モアタイムに寄せない理由は、コストよりも 決済方式そのものの違い にあります。

| 観点 | コアタイム | モアタイム |

|---|---|---|

| 決済方式 | 営業日中の決められた時点(16:15頃)に ネッティング後の差額 を日銀ネットで決済 | 各行が事前に積んだ 担保(流動性)の枠内 で1件ごとに即時グロス決済 |

| 1件あたりの上限 | 制限なし(ただし1億円以上は別ルート、後述) | 1件1億円未満 |

| 流動性負担 | 低い(差額のみ動かす) | 重い(常時担保を寝かせる必要) |

つまり、ずっとモアタイムを使うと 各銀行が日銀当座預金に多額の担保を常時積み続ける必要があり、資金効率が悪化 します。担保が枯渇すれば送金そのものができなくなる時間帯も出てきます。料金面の差はほぼなく、本質的なボトルネックは「流動性負担」と「上限金額」の2点です。

なお、モアタイムの 1件1億円未満 という上限は「モアタイムの担保前払い方式では大口を扱うのに無理がある」という設計上の制約です。1億円以上の振込はそもそもモアタイム以前の問題として、2011年11月以降は 為替通知(情報)は全銀システムを経由するものの、対応する資金決済はネッティングから切り離され、1件ごとに日銀ネット上でRTGS(即時グロス)決済される 運用に変わっています(この詳細は次の記事で扱います → 日銀ネットRTGSの仕組み)。

全銀システムの基本

正式名称は「全国銀行データ通信システム」、通称全銀システム。運営しているのは一般社団法人 全国銀行資金決済ネットワーク(全銀ネット)で、全国銀行協会(全銀協)の関連組織です。

| 項目 | 内容 |

|---|---|

| 稼働開始 | 1973年4月9日 |

| 現行システム | 第7次全銀システム(2019年11月稼働開始) |

| 更改サイクル | おおむね8年ごと |

| 処理内容 | 内国為替(国内の銀行間送金)の通知・集計 |

| 1日の処理件数 | 平日平均800〜900万件、給与振込日(5・10日など)のピーク日は1,500〜2,000万件規模 |

| 運営 | 一般社団法人 全国銀行資金決済ネットワーク |

50年以上にわたり、日本中の銀行間送金を裏で支えてきたシステムです。平日平均で1日800〜900万件、給与振込日(5・10日など)のピーク日には1,500〜2,000万件規模の「為替通知」を処理しており、私たちが普段意識することはほぼありませんが、生活インフラと言っていい存在です。

ポイントは、全銀システムが扱うのは「為替通知(あの口座からこの口座へ送ってください、という指示)」であって、お金そのものを直接動かしているわけではない、という点です。実際のお金(資金)の移動は別の場所で行われます。これは後ほど触れます。

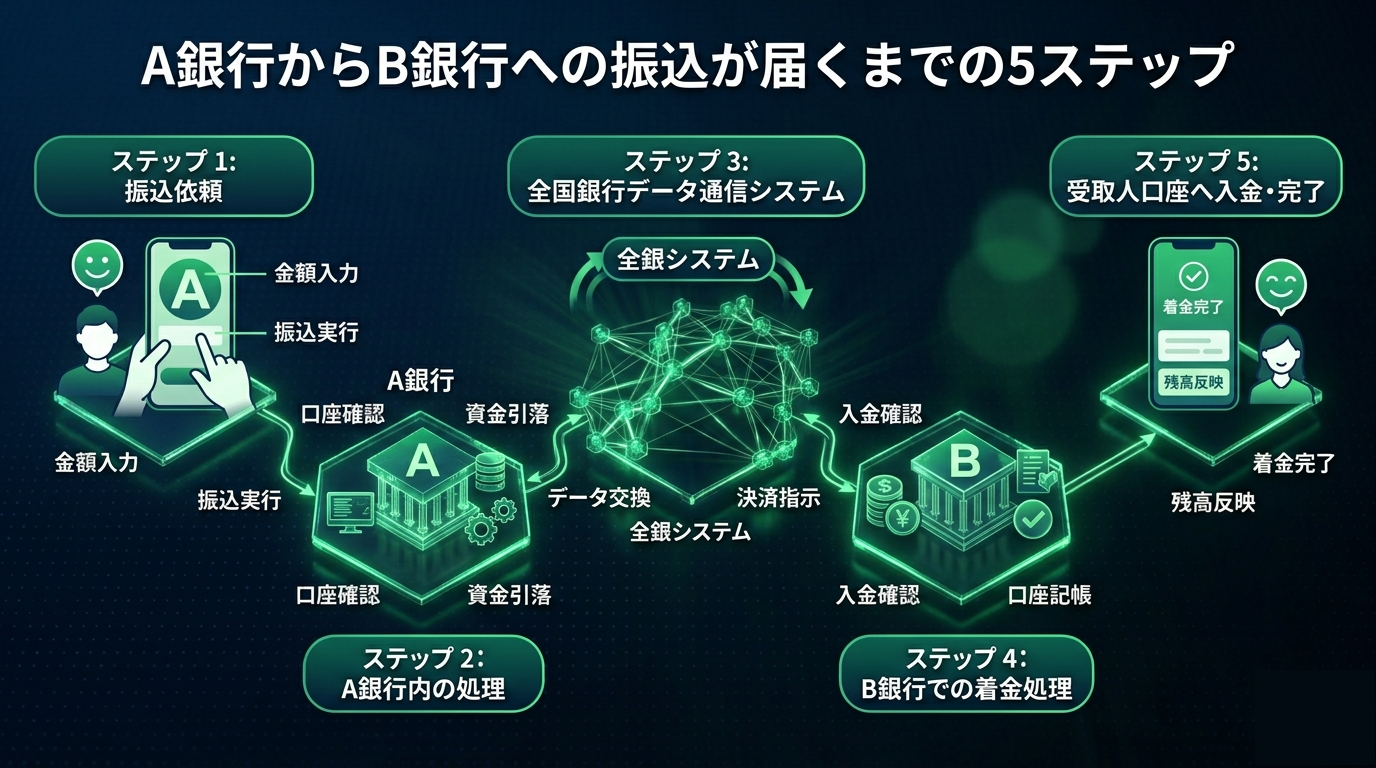

A銀行からB銀行へ、振込が届くまでの5ステップ

「A銀行に口座を持つあなた」が「B銀行に口座を持つ相手」に1万円を振り込むと、裏ではざっくり次のような流れが走っています。

- 振込指示:あなたがA銀行のアプリで振込ボタンを押す

- A銀行の処理:A銀行の勘定系システム(口座残高を管理する銀行の中心システム)があなたの口座から1万円を引き落とす

- 全銀システム経由で通知:A銀行が「B銀行のこの口座に1万円入金してください」という為替通知を全銀システムに送る。全銀システムはそれをB銀行に届ける

- B銀行の処理:B銀行の勘定系システムが、相手の口座に1万円を入金する

- 資金の清算:A銀行とB銀行の間の「貸し借り」は、全銀ネットがその日の取引をまとめてネッティング(差額計算)し、最終的に日銀ネットで決済される

ここで重要なのがネッティングです。

全銀システムには毎日、各行から大量の振込が出入りしています。A→B、B→A、A→C、C→A……という何百万件もの取引を1件ずつ清算するのは非効率なので、1日の取引をすべて足し引きして、銀行ごとの「最終的な差額」だけを計算します。

たとえばA銀行→B銀行が合計100億円、B銀行→A銀行が合計95億円なら、最終的にA銀行がB銀行に5億円払えば終わり、ということになります。

そして、この「最終的な差額」を実際の資金として動かす役割を担うのが、日銀の口座(日銀当座預金)を使った決済システム、日銀ネットです。日銀ネットの話は別記事で詳しく扱います(→ 日銀ネットRTGSの仕組み)。

なお、クレジットカードの毎月の引き落とし(口座振替)は、ここまで説明してきた全銀ネット・モアタイムとは別の仕組みで動いています。振込は「送り手が指示する」のに対し、口座振替は「受け取り側(カード会社など)が事前の契約に基づいて引き落とす」という向きの違いがあり、経由するネットワークも異なります。

安全性と障害事例:2023年10月の全銀システム障害

50年間ほぼ無事故で動いてきた全銀システムですが、2023年10月10日に大規模な障害が発生しました。

3連休(10月7〜9日)に、14の金融機関で中継コンピュータ(各銀行と全銀システムをつなぐ中継機)を旧型(RC17系)から新型(RC23系)に切り替える作業を実施。10日朝に切り替え後の運用を開始したところ、14行のうち10行で為替通知の処理に異常が発生しました。

原因は、内国為替制度運営費の情報を保持する共有メモリ上のインデックステーブルが破損していたこと。OSを32bitから64bitに移行する際にロードファイル生成プログラムが必要なメモリ量を正しく計算できておらず、テストでも検知できなかった、というものでした。

各種報道(日本経済新聞・NHKなど)によると、当日処理予定の506万件の決済電文のうち約8.7万件が当日中に処理できず、振込の遅延や誤処理などの影響が出たと伝えられています。全銀ネットの最終報告書では、対象10行で発生した未処理電文は累計約255万件にのぼったとされています。暫定対応として「内国為替制度運営費を一時的に0円扱いにする」パッチを当て、10月12日朝までに通常運行に復旧しています。

「絶対に止まらない」と思われがちな金融インフラも、人間が作った巨大システムである以上、こうしたリスクはゼロにできません。それでも50年で例を見ない規模の障害、というのは、裏を返せば十分すぎるほどの稼働実績だと言えます。

まとめ:振込ボタンの裏には50年の積み重ねがある

ふだん何気なく押している「振込」ボタン。その裏には、

- 1973年から動き続ける全銀システムによる為替通知

- 銀行ごとの差額をまとめて精算するネッティング

- 2018年から始まったモアタイムシステムによる24時間365日対応

という、50年以上かけて積み上げられた金融インフラがあります。

ここで1つ、まだ説明していないことがあります。銀行間の「最終的な資金決済」は、全銀システムではなく日銀ネットで行われる、という話です。

日銀ネットは、各銀行が日銀に持っている「当座預金口座」の間で、実際の資金を動かすシステム。全銀システムが「指示書のやり取り」だとすれば、日銀ネットは「お金そのものの移動」を担当しています。

次の記事では、その日銀ネットの仕組みと、海外との決済(国際送金)はどうなっているのかを解説します。

→ 日銀ネットとは?銀行間決済RTGSの仕組み|Fedwire・CHIPS・TARGET2と比較解説

このシリーズの関連記事

決済インフラシリーズでは、国内送金から海外送金・FinTech・暗号資産まで順に解説しています。

主な参考資料

- 全国銀行資金決済ネットワーク(全銀ネット)公式サイト:全銀システムとは

- 全国銀行資金決済ネットワーク:第8次全銀システム関連資料

- 日本銀行:決済システムフォーラム関連資料

- piyolog:全国銀行データ通信システムのシステム障害についてまとめてみた(2023年障害の整理記事)

※本記事の年次・件数等は執筆時点(2026年4月)で公表されている公開情報に基づきます。最新の参加金融機関や処理件数は全銀ネット公式サイトをご確認ください。

関連記事

- 日銀ネットとRTGS|国内大口決済の仕組み — 全銀ネットと対になる資金決済

- コルレス銀行とは?海外送金の仕組みと中継銀行手数料を金融SEが解説 — 国内決済との違い

- Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み — 銀行インフラを迂回するFinTechとの対比

- 暗号資産・ステーブルコインによる送金 — 銀行ネットワークを介さない送金という選択肢

- 銀行の勘定系システムのクラウド移行——進む理由と、まだ進まない理由を中の人が解説する — 決済を支える基幹システム