金利の怖さを誰よりも知っているはずの人たちが、実はいちばん借金を使っていた。

私が金融の世界に入って最初に受けた「意外な衝撃」が、これでした。お金のプロが集まる場所なのだから、さぞ全員が堅実な家計管理をしているのだろう。そう思っていた私の予想は、入社早々に裏切られることになります。

この経験は、お金について多くの人が抱きがちな、次のような思い込みを揺さぶるものでした。

- お金のプロは、私たちと違ってお金の使い方も完璧なのだろうか

- リボ払いやカードローンは、結局どこまで危ないものなのか

- 知識さえあれば、お金とうまく付き合えるようになるのだろうか

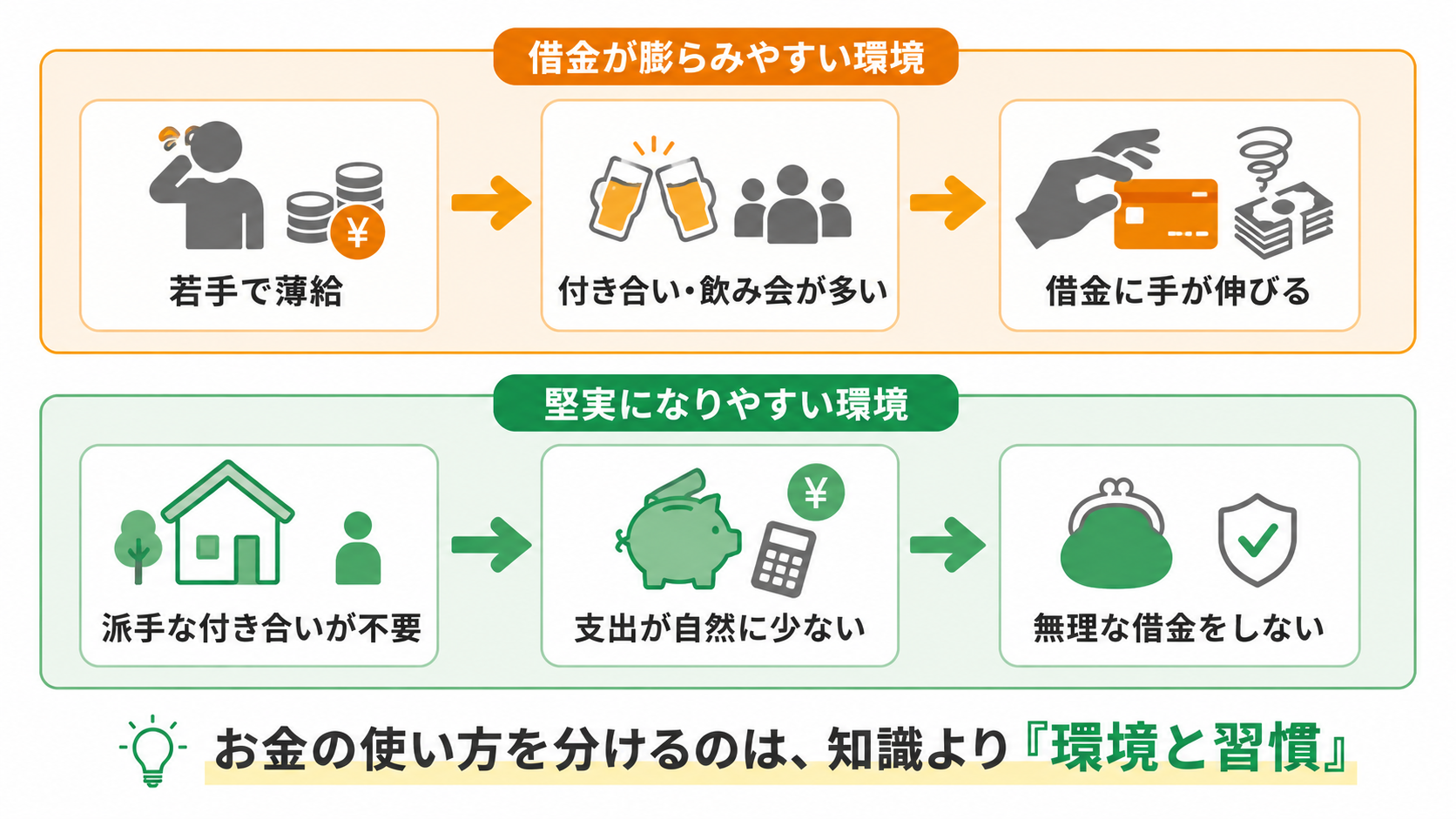

結論から言うと、お金との付き合い方を決めるのは「知識」よりも「環境と習慣」だ、というのが20年見てきた私の実感です。 金利を熟知した人でも環境次第で借金漬けになり、知識がそれほどなくても環境が堅実なら無理な借金はしない。お金の行動は、思っているほど知識量では決まりません。

なぜそう言えるのか。それは、私自身が銀行の子会社(金融SE)に20年、その間カード会社にも5年ほど出向し、銀行員・カード会社の人たちと一緒に働きながら、世代によってお金の使い方が大きく違う様子を間近で見てきたからです。本記事では、その現場の肌感覚と、当事者として決算を見ていて気づいた「借金の正体」をお話しします。

この記事を読み終える頃には、以下が分かるようになっています。

- お金のプロでも借金漬けになりうる、その背景にある仕組み

- リボ払い・カードローンが「誰の利益」になっているのかという視点

- 知識ではなく環境と習慣で家計を守る、という考え方

なお、この記事は統計データではなく、私が在籍して得た肌感覚・伝聞が中心です。「金融機関の人は借金まみれ」などと一般化するつもりは一切ありません。世代差・個人差が非常に大きい、という前提で読んでいただければと思います。特定の企業や個人を指す記述も含みません。

この記事でわかること

- 金融機関の現場で見た、世代による借金感覚の大きな違い(伝聞・肌感覚)

- なぜ世代や職種でお金の使い方に差が出たのか、という考察

- カード会社の当事者として感じた「借金は金融機関の収益源」という構造

- リボ・カードローンの金利の実害と、「良い借金・悪い借金」の違い

- 知識より「環境と習慣」がお金との付き合い方を決める、という教訓

現場で見た意外な光景|お金のプロが借金を使っていた

まず結論から言うと、私が入社した当時の先輩世代(いわゆるバブル世代)からは、「若い頃はリボ払いやカードローンをよく使っていた」という話をたびたび聞きました。

私はある銀行の子会社で、金融SE(システムを作る側)として働き始めました。そこは銀行から人が出向してきて一緒に働く環境で、現役の銀行員と机を並べる機会が多くありました。お金のプロと毎日仕事ができる。最初はそんな期待もあったのです。

ところが、先輩たちの昔話は予想と違いました。金利の計算を仕事にしているはずの人たちが、若手の頃はリボ払いを使い、カードローンの残高を膨らませていた——そんな思い出話を、当時は珍しくなく耳にしました。後にカード会社へ5年ほど出向したときも同じで、バブル世代を中心に、若い頃にリボやキャッシングを日常的に使っていた、という話をよく聞きました。

もちろん、これはあくまで私が見聞きした範囲の話です。全員がそうだったわけでも、統計を取ったわけでもありません。それでも、「金利を一番知るはずの人たちが、若い頃はいちばん金利を払っていた」という話は、20代の私にとって衝撃的でした。彼らが若手だった頃の銀行・カード業界には、いわゆる「イケイケドンドン」な空気が色濃く残っていたのかもしれません。

つまり、お金のプロだからといって、若い頃から借金と無縁だったとは限らない。これが、現場で最初に学んだことでした。

なぜ世代・職種で差が出たのか|環境がお金の使い方を作る

ここで強調しておきたいのは、これは「世代差」が非常に大きい、ということです。

私と近い世代に目を向けると、銀行員も含めて、そこまではっちゃけた借金の話はほとんど聞きません。むしろ銀行員はお金に興味がある人が多く、金利感覚もしっかりしている印象です。子会社の金融SEには、正直お金に強い関心がない人も一定数いますが、それでも保守的な人が多く、高金利の借金の話はあまり出てきません。お金の使い方が世代で違うのは、社会全体の傾向とも重なります。

では、なぜ上の世代で借金が多く見られたのか。あくまで私の考察ですが、原因のひとつは「若手時代の給料の低さ」と「付き合いの多さ」のミスマッチだったように思います。当時の銀行員は、30代手前で「役付」になるまでは決して高給ではありませんでした。一方で飲み会などの付き合いは多く、聞こえてくる借金の中身は、その多くが宴会費用だったと言います。収入が追いつかないなかで付き合いを優先すれば、借金に手が伸びるのも自然な流れです。

もうひとつは、職種による文化の違いです。銀行やカード会社は、上司との関係や対人の付き合いに比重が置かれる世界でした。顧客への営業と上司への気配りには通じるものがあり、「飲みニケーション」や、自分をよく見せるための支出が有用に働く場面があったのかもしれません。一方で、私たち金融SEはシステムを作るのが仕事で、そうした派手な付き合いを必ずしも必要としません。だから、結果として地味で堅実な生活になりやすかった、という面はありそうです。

要するに、お金の使い方を分けたのは個人の知識や性格だけではなく、その人が置かれた「環境」だった、というのが私の見立てです。

お金の使い方を分けるのは、知識よりも「環境と習慣」

【当事者視点】決算で見えた「借金は金融機関の収益源」

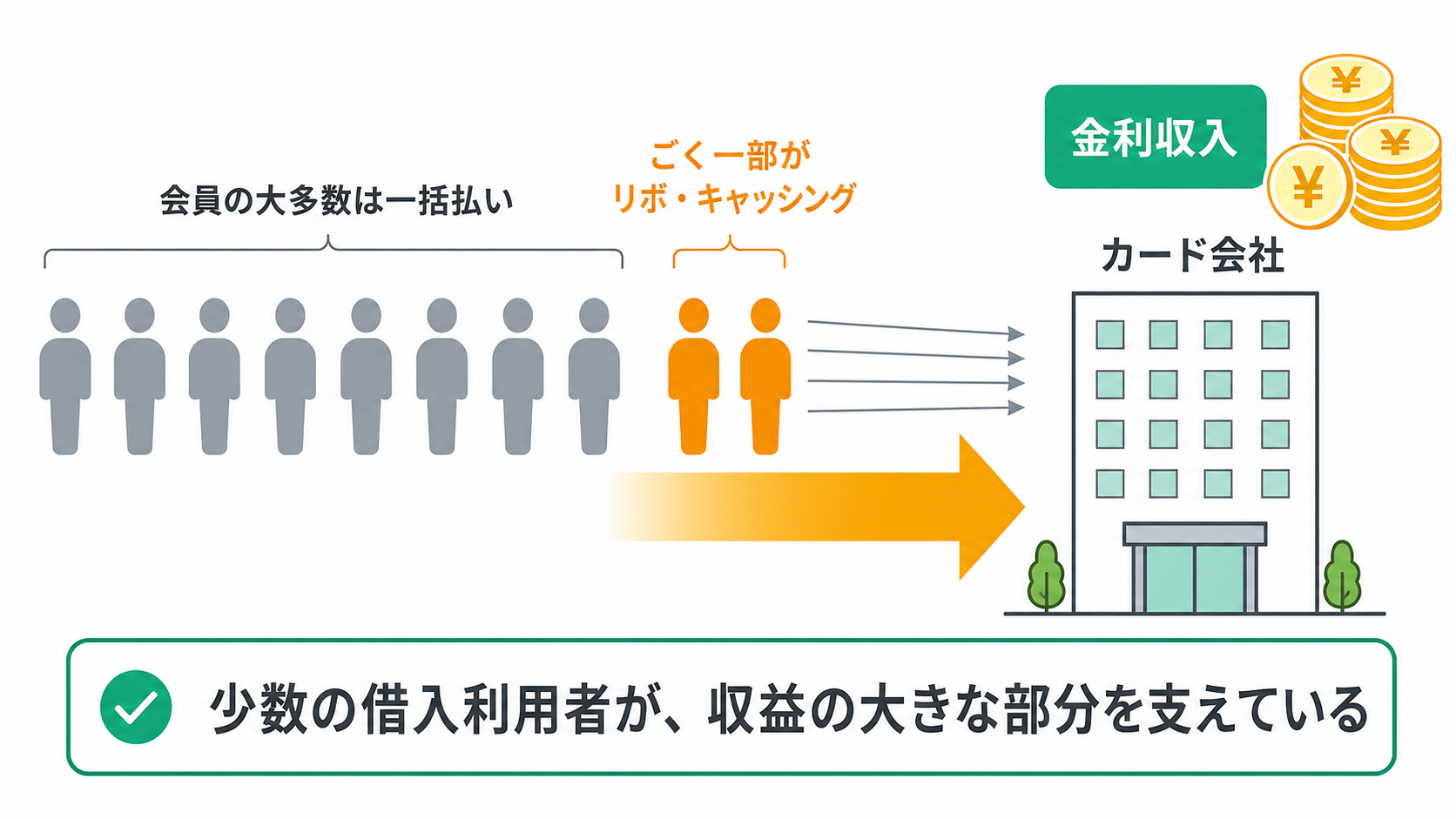

ここからは、当事者として気づいた核心の話です。結論を先に言うと、リボ払いやキャッシングは、利用する人の数こそ少なくても、金融機関にとっては非常に大きな収益源になっているということです。

カード会社に出向していた頃、私は決算の状況に触れる立場にいました。そこで驚いたのは、リボやキャッシングを使っている人は会員全体から見れば一部なのに、その一部の利用者から生まれる金利収入が、想像以上に大きかったことです。借金が、いかに金融機関の利益を支えているか。数字を見て初めて、その構造が腹落ちしました。

念のため補足すると、これは在籍して決算を見た立場としての肌感覚であり、社内の非公開な具体数字をここに書くことはしません。あくまで「少数の借入利用者が収益に大きく貢献している」という、一般論としても語られる構造を、内側から実感した、という話です。

会員の大多数は一括払い。ごく一部のリボ・キャッシング利用者が、収益の大きな部分を支えている

では、その金利は利用者から見てどれくらいの負担なのか。一般論として、リボ払いやカードローンの実質年率は15%前後とされることが多いです(具体的な料率はカード会社・商品により異なります)。仮に年率15%なら、50万円を借りて1年間そのまま放置すれば、利息だけで約7.5万円。これが毎年積み上がっていきます。

リボ払いが特にやっかいなのは、毎月の支払額が一定に抑えられて「負担が軽く見える」点です。支払いがラクに感じられる一方で、残高がなかなか減らず、利息を払い続ける期間が長引きます(最低支払額や手数料の計算方式は各社で異なります)。つまり、「払いやすさ」と「総支払額の大きさ」はまったく別物だ、ということです。

少数の利用者の金利が収益を支える、という構造を内側から見たからこそ、私は声を大にして言いたいのです。リボとカードローンの常用は、できる限り避けてほしい、と。

一方で、住宅ローンは堅実に使う|良い借金と悪い借金

ただし、ここで「借金はすべて悪」と言いたいわけではありません。

おもしろいことに、金融の知識がある人ほど、住宅ローンはしっかり借りている傾向を感じます。リボやキャッシングは避けるのに、住宅ローンには前向き。これは矛盾ではなく、借金の「中身」を見分けているからだと思います。もっとも、借りられるだけの信用力がある、という事情も背景にはあるでしょう。

両者の違いを整理すると、次のようになります。

低金利で資産を生む住宅ローンと、高金利で消費に消えるリボ・カードローン。金利は10倍以上の差

| リボ・カードローン | 住宅ローン | |

|---|---|---|

| 実質年率の目安 | 15%前後 | 変動なら0.7〜1%前後(2026年時点) |

| 借入の対象 | 消費(宴会費・買い物など) | 資産(住居) |

| 残債の見えやすさ | 見えにくい・長引きやすい | 返済計画が明確 |

| 上手な人の使い方 | できるだけ使わない | 計画的に活用する |

もちろん住宅ローンも金利を負担している以上、「タダの借金」ではありません。上手に使っているという見方もできますが、長期にわたってしっかり金利を払っている構造でもあります。それでも、低金利で資産を持つための借金と、高金利で消費を埋めるための借金とでは、お金に与える影響がまったく違う。知識のある人ほど、この線引きをしているように見えます。

「良い借金・悪い借金」を分けるのは、金利の高さと、その借金が何を生むか。この2点だと、私は考えています。

【コラム】中の人の家庭事情|計画性という共通点

少し角度を変えたコラムを挟みます。お金の使い方とあわせて、私が感じてきたのが「子どもを持つことに慎重な人が多い」という印象です。

私には子どもが3人いますが、給与水準が高いとされる銀行やグループ会社でも、「3人」と言うと結構驚かれます。一人っ子の家庭も多い印象です。これは金銭面だけでなく、育児にかかる労力の問題もあるのかもしれません。給与水準が高めとされる環境でも、子だくさんとはなかなかいかない、というのが私の周囲のリアルです。

ただ、これをネガティブに捉えているわけではありません。むしろ、人生の優先順位を明確にして、計画的に判断しているのだと思います。お金の使い方にしても、家族計画にしても、根っこにあるのは「計画性」。借金を避ける人にも、住宅ローンを上手に使う人にも、共通して感じるのはこの計画性でした。

なお、これはあくまで私の周囲の印象にすぎません。統計的な事実として一般化するものではない、という点はご理解ください。

まとめ|知識より「環境と習慣」がお金を守る

最後に、20年の現場から得た要点を振り返ります。

- 金利を熟知した人でも、若い頃は環境次第で借金を多用していた(世代差が大きい・伝聞ベース)

- 世代や職種で差が出た背景には、給料と付き合いのミスマッチや、職場文化の違いがあった

- 当事者として見た決算では、少数の借入利用者の金利が大きな収益源になっていた

- 高金利のリボ・カードローンと、低金利で資産を生む住宅ローンは、まったく別物

- お金との付き合い方を決めるのは、知識よりも「環境と習慣」

私がいちばん伝えたいのは、「自分は知識があるから大丈夫」と過信しないことです。プロでも環境に流されれば借金が膨らみます。逆に言えば、リボを使わない、付き合いの支出を絞る、毎月の収支を把握する——そうした地味な習慣を環境として整えてしまえば、特別な知識がなくてもお金は守れます。

まずは、ご自身のクレジットカードの明細を開いて、「リボ払いになっていないか」を一度確認してみてください。設定が知らぬ間にリボになっているケースは、決して珍しくありません。

関連記事

お金との付き合い方をさらに深掘りしたい方は、あわせてこちらもどうぞ。

- 投資の前にやるべき支出最適化 — 支出の習慣を整える具体策をまとめています

- 2026年のクレジットカード改悪まとめ — カードとの賢い付き合い方を解説しています

- インターチェンジフィーの解説記事 — クレカのポイント原資の仕組みが気になる方へ