クレジットカードを使うと、1%や1.5%のポイントが当たり前のように付きます。年会費も無料なのに、なぜカード会社はそんなことができるのか——ふと立ち止まって考えると、不思議に感じませんか。

その不思議さをほどいていくと、次のような疑問が次々に浮かんできます。

- 年会費無料で1%還元って、カード会社はどうやって儲けているのだろう

- ゴールドカードの方が還元率が高いのはなぜなのか

- ポイントの「原資」が何なのか、結局よくわからないまま使っている

ポイントの正体は、加盟店が支払う「加盟店手数料(インターチェンジフィー)」です。 ポイントはカード会社の善意によるサービスではなく、加盟店が払った手数料が会員に還流している仕組みなのです。

インターチェンジフィーは加盟店手数料の約7割を占める最大の収益源であり、ポイント原資の出どころそのものです。本記事では1,000円の買い物を例に、お金がどう流れるかを具体的な数字で確認していきます。

※本記事は仕組みの解説であり、特定カードの推奨ではありません。数値は公開情報をもとにした概算です。

この記事でわかること

- クレカ決済の裏で動く3者(イシュア・アクワイアラ・ブランド)の役割を説明できる

- ゴールド・プラチナが高還元になる構造的な理由を理解できる

- 自分のカード選びで「何を見ればいいか」が判断できる

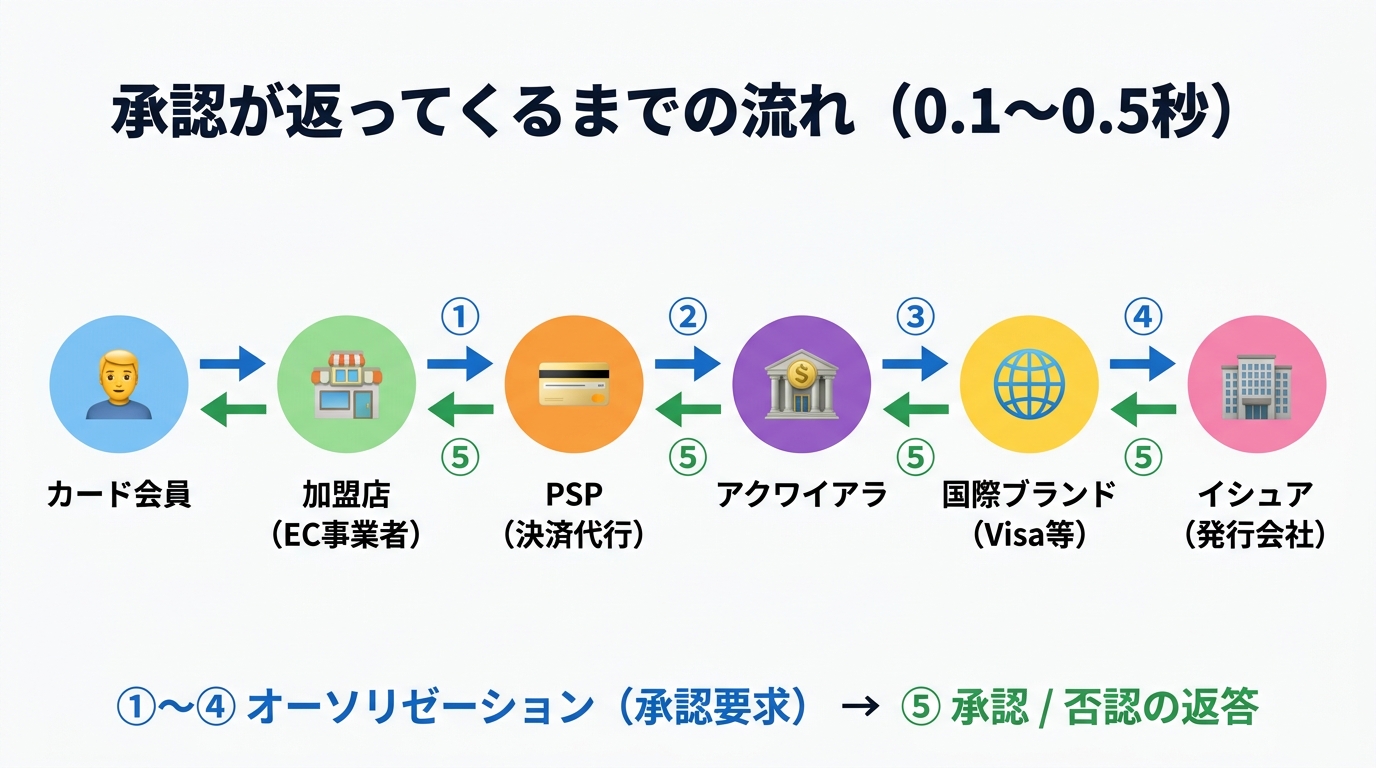

お金の流れを1,000円の買い物で追う

まずはイメージしやすいように、具体的な金額で考えてみます。コンビニで1,000円の買い物をクレカで支払ったとしましょう。このとき、裏側では次のようなお金の流れが起きています。

加盟店が支払う「加盟店手数料」は、この3者(アクワイアラ・国際ブランド・イシュア)で山分けする構造になっています。

インターチェンジフィー(IRF)とは何か

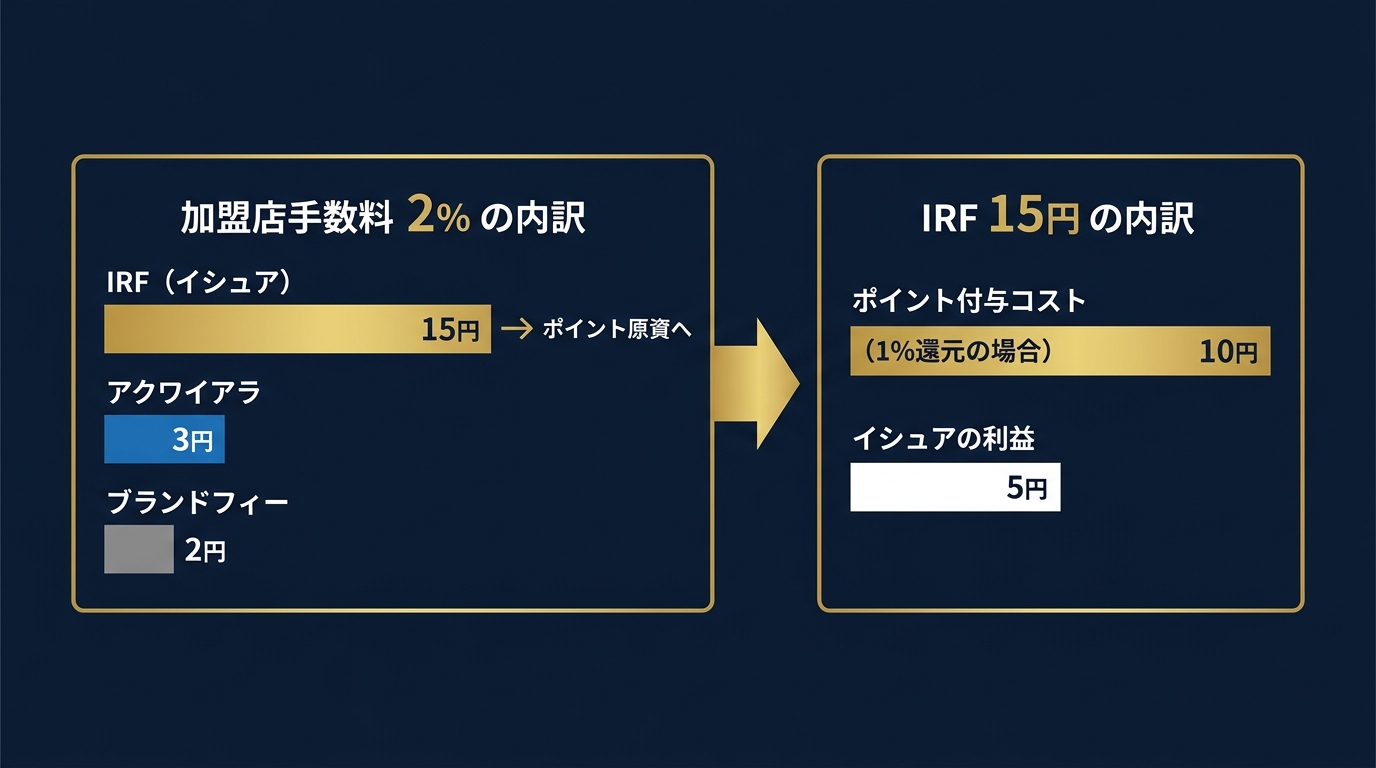

加盟店手数料の内訳のうち、最も大きな割合を占めるのがインターチェンジフィー(IRF:Interchange Reimbursement Fee)です。これは、カード発行会社(イシュア)が受け取る手数料のことを指します。

| 手数料の種類 | 受け取る相手 | 目安 |

|---|---|---|

| インターチェンジフィー(IRF) | イシュア(カード発行会社) | 加盟店手数料の約7割 |

| アクワイアラ手数料 | アクワイアラ(加盟店側の決済会社) | 加盟店手数料の約1〜2割 |

| ブランドフィー | Visa・Mastercardなど国際ブランド | 加盟店手数料の数% |

加盟店手数料が2%だとすると、そのうち1.4%程度がイシュア(カード発行会社)へ流れるイメージです。

なぜイシュアの取り分が大きいのか

理由は、カード会員への信用供与リスク(後払いを許容することによる貸し倒れリスク)をイシュアが負っているからです。

お客さんが支払いをした時点で、加盟店にはすぐお金が支払われます。しかし、実際にお客さんからお金を回収するのは翌月以降になります。その間の「立て替えリスク」を負担するイシュアが手数料の大部分を受け取る——これがインターチェンジフィーの本質です。

クレジットカードはなぜポイントがもらえるのか——財源はここにある

では、1,000円の買い物で1%=10ポイントを付与する場合、そのコストはどこから捻出されているのでしょうか。

答えは明確です。インターチェンジフィーの一部をポイント原資に充てているのです。

つまり、ポイント還元はカード会社の自腹ではなく、加盟店が払った手数料から出ているのです。

ゴールド・プラチナカードが高還元な理由

「ゴールドカードは還元率が高い」というのは広く知られていますが、なぜそれが可能なのでしょうか。

理由はインターチェンジフィーにあります。カードのランク(一般・ゴールド・プラチナ)によって、IRFの料率が異なる設定になっているのです。

- 一般カード:IRFが低め

- ゴールドカード:IRFがやや高め

- プラチナカード:IRFがさらに高め

加盟店から見ると、「プラチナカードで払われると手数料が高い」わけです。その分カード会社のIRF収入が増えるため、会員への還元原資も増やせる——これがゴールド・プラチナで高還元が実現できる仕組みです。

中の人の視点

実務でシステムを担当していると、カードのランクごとに料率テーブルが細かく設定されていることがわかります。一般の方が「なんとなくポイントをもらっている」と感じている裏側では、このような精緻な料率計算が1取引ごとに行われているのです。

日本のインターチェンジフィーは「公開」されている——実際の標準料率

「ランクや業種で料率が違う」という話は、以前はブランドとカード会社の間の非公開情報でした。それが変わったのが2022年です。公正取引委員会と経済産業省が市場の透明性向上を求めた取組を受けて、2022年9月に公開方針が公表され、同年11月までにVisa・Mastercard・UnionPay(銀聯)の3つの国際ブランドが、日本国内のインターチェンジフィーの標準料率を公開しました。

公開されている標準料率から一部を抜粋すると、次のとおりです(クレジットカード・国内取引の標準料率。実際の適用料率は契約等により異なる場合があります)。

| 加盟店の業種 | Visa | Mastercard |

|---|---|---|

| 日常利用系(スーパー・コンビニ等) | 一般 0.90%/ゴールド 1.00%/プラチナ・Infinite 1.20% | 一般〜プラチナ 0.85%/チタン〜ワールドエリート 1.30% |

| 航空会社 | 一般 1.10%〜Infinite 1.70% | 一般 1.25%〜ワールドエリート 1.90% |

| 公共料金(光熱費等) | 一般 0.60% | 一般 0.56% |

この表から、本記事で説明してきた構造がそのまま実データで確認できます。

- カードのランクが上がるほど料率が高い——ゴールド・プラチナの高還元の原資はここにある

- 業種によって料率が違う——公共料金は低く、航空会社は高い

近年「公共料金のカード払いはポイント還元率が下げられがち」と言われるのも、この表を見ると腑に落ちます。公共料金のIRFは0.5〜0.6%程度と低いため、1%のポイントを付けるとカード会社にとって逆ざや(受け取る手数料より払うポイント原資の方が大きい状態)になりやすいのです。

出典:公正取引委員会「インターチェンジフィーの標準料率の公開について」/Visa インターチェンジ・フィー(IRF)解説ページ/Mastercard インターチェンジ料率ページ

加盟店ごとに手数料率が違う理由

同じカードを使っても、スーパーの手数料は1〜2%、飲食店は2〜4%と、業種によってかなり差があります。

この差は主に不正利用リスクと決済単価によって決まります。

| 業種 | 手数料率の傾向 | 主な理由 |

|---|---|---|

| スーパー・コンビニ | 低め(1〜2%) | 決済頻度が高く大量一括交渉が可能。不正リスクが低い |

| 飲食店 | 中程度(2〜4%) | 単価が低く交渉力が弱い |

| 航空・旅行 | 高め(2〜4%) | 決済から実際のサービス提供まで時間があり、キャンセルリスクが高い |

| 成人向けサービス | 高め(5〜7%) | 不正利用・チャージバックのリスクが高い |

手数料率が高い業種ではIRFも高く設定されることが多いため、そのカテゴリでの利用分は特にポイントが貯まりやすい設計のカードもあります。

「賢いカード活用」は仕組みを知るところから

ここまで解説してきた内容をまとめると、クレカのポイントは「カード会社が気前よくプレゼントしているもの」ではなく、加盟店手数料という経済の仕組みの中で循環しているものだとわかります。

その前提を踏まえて、賢いカードの使い方を考えるうえで私が重要だと思う視点を5つ整理します。

1. 還元率の高いカードを選ぶ

同じ買い物をするなら、IRFが高く設定されているゴールド以上のカードや、ポイント原資の割合が大きいカードを使った方が得です。年会費との収支計算は必要ですが、年間利用額が多い人ほどゴールドカードが有利になりやすい傾向があります。

2. ポイント消費の効率を高める

カード会社が最も原価を低くできるのは「マイル・ポイントへの交換」よりも「キャッシュバック・引き落とし充当」です。逆に言えば、マイル交換が高還元に設定されているカードは、他の消費方法との差が大きい場合があります。

3. 還元率の差を過大評価しない

還元率の差にこだわりすぎる必要はありません。年間決済額200万円のケースで考えると、還元率0.5%の差はわずか1万円です。0.1〜0.2%の差を追求しても、得られる金額は年間2,000〜4,000円程度にしかなりません。

還元率1%のカードがあれば十分実用的であり、それ以上の追求に時間と労力をかけるのは費用対効果が低いと感じています。

4. 証券会社連携という選択肢

最近注目しているのが、証券会社と連携したクレカの活用です。積立投資の決済にクレカを使うとポイントが付与される仕組みが広がっており、消費ではなく投資でポイントを得られるのが特徴です。生活費の支出を増やさずにポイントを積み上げられるため、仕組みとして合理的だと思います。

5. ポイントに踊らされない

ポイント還元率にこだわってカード選びに多くの時間を使うことは、優先度が高い行動とは言えません。クレカのポイントで得られる金額には上限がありますが、固定費の見直しによる削減効果はそれより桁が違う場合があるからです。

携帯電話料金の見直し、保険の整理、あるいは電力会社の切り替えといった対応は、一度やれば毎年効果が続きます。クレカのポイント還元率の差を追う時間があれば、こうした「大きい削減」に使う方が、家計改善の効率は圧倒的に高いと考えています。

よくある質問(FAQ)

Q. インターチェンジフィー(IRF)とは何ですか?

カード決済が行われたとき、加盟店側の決済会社(アクワイアラ)からカード発行会社(イシュア)へ支払われる手数料です。加盟店手数料の約7割を占める最大の構成要素で、ポイント還元の主な原資になっています。

Q. 加盟店手数料は何%くらいですか?

業種や規模によりおおむね1〜4%程度です。スーパー・コンビニのように取引量が多くリスクの低い業種は低め、飲食店や旅行系のように単価が低い・キャンセルリスクがある業種は高めになる傾向があります。

Q. ポイントの原資は、結局誰が払っているのですか?

直接的には、加盟店(お店)が支払う加盟店手数料です。ただし加盟店のコストは長期的には商品やサービスの価格に織り込まれていくため、「巡り巡って消費者全体で負担している」という見方もできます。

Q. インターチェンジフィーの料率はどこで確認できますか?

2022年から、Visa・Mastercard・UnionPay(銀聯)が日本国内の標準料率を公式サイトで公開しています。本文中の出典リンク(公正取引委員会・各ブランドの料率ページ)から誰でも確認できます。

まとめ

- クレカのポイントの財源は加盟店手数料(インターチェンジフィー)

- 手数料はイシュア・アクワイアラ・ブランドの3者が分け合う

- ゴールド以上のカードはIRF料率が高いためポイント還元も高くできる

- 手数料率は業種・リスク・交渉力によって異なる

- 還元率の差(0.5%未満)を追求しすぎる必要はなく、1%還元で十分実用的

- 証券会社連携カードは消費せずにポイントを得られる点で合理的

- ポイント還元より固定費の見直し(携帯・保険など)の方が家計改善効果が大きい

「なんとなく使っていたポイント」の裏側には、このような経済の仕組みが動いています。仕組みを知ったうえでカードを選べば、自分にとって本当に得なカードが見えてくるはずです。

関連記事

- 年会費無料で1%還元できるカードのビジネスモデルを深掘りする

- クレカ決済はなぜ0.1秒で完了する?5社が動く処理フローを金融SE実務者が解説

- 2026年クレカ改悪が続く背景——手数料収入が減れば還元も絞られる理由

参考文献

注記: 手数料率・IRFの数値は公開情報をもとにした概算です。実際の料率はカード会社・加盟店契約によって異なります。特定のカードの推奨ではありません。