「また改悪か」——2025〜2026年、SNSのタイムラインにはそんな声が相次ぎました。dカード・三井住友ゴールドNL・楽天・PayPayと、主要カードの改定が立て続けに発表・施行され、頭を抱えている方も多いはずです。

改定ラッシュを前にして、こんな戸惑いを抱えていないでしょうか。

- 改悪のニュースが出るたびに「乗り換えるべきか」と悩んでしまう

- 結局どの改定が自分に効くのか、整理しきれていない

- カード比較に時間を使うが、家計への効果が見えにくい

大事なのは改定情報を逐一追うことではなく、「振り回されないための3つの判断軸」を持つことです。 還元率の差・カードを選んだ本来の理由・固定費との比較。この3軸があれば、次の改悪ニュースにも落ち着いて判断できます。

なぜ3軸で分かるのか。それは年間の損失額・乗り換えコスト・代替手段を比べると、多くの改定が「気にしなくていい」結論にたどり着けるからです。本記事では2025〜2026年の主要改定を一覧で整理し、年100万円利用時の影響額など具体数字で確認していきます。

※本記事は改定の概要整理であり、特定カードの推奨・非推奨ではありません。正確な条件は各カード会社の公式発表をご確認ください。

この記事でわかること

- dカード・三井住友ゴールドNL・楽天・PayPayの改定内容を要点で把握できる

- 自分の使い方に「効く改定」か「効かない改定」かを判定できる

- 改悪ニュースより優先すべき家計改善行動が見えてくる

2025〜2026年の主なクレカ改定内容

まずは2025〜2026年にかけて発表・施行された主な改定を、カード会社ごとに一覧で整理します。

dカードの改定(2026年2月)

| 変更内容 | 改定前 | 改定後 | 施行時期 |

|---|---|---|---|

| 公共料金(電気・ガス・水道)の還元率 | 100円→1ポイント(1.0%) | 200円→1ポイント(0.5%) | 2026年2月1日〜 |

| 地方税(eLTAX)の還元率 | 100円→1ポイント(1.0%) | 200円→1ポイント(0.5%) | 2026年2月1日〜 |

| 携帯補償の自己負担額 | なし | 1事故につき15,000円 | 2026年1月〜 |

対象外(改定なし): ドコモでんき・ドコモ ガス・ENEOSでんき・ENEOSガス・コスモでんき・サミットエナジー・イデックスでんき(dカード特約店)

三井住友カード ゴールドNLの改定(2025年1月・2025年12月・2026年3月)

| 変更内容 | 改定前 | 改定後 | 施行時期 |

|---|---|---|---|

| 対象コンビニ・飲食店でのカード直接タッチ決済の還元率 | 5% | 1.5% | 2025年1月1日〜 |

| 上記のうち、カード直接タッチ決済がさらに優遇対象外に | 1.5% | 0.5%(通常還元率) | 2025年12月1日〜 |

| 対象コンビニ・飲食店でのスマホ(Apple Pay / Google Pay)タッチ決済・モバイルオーダー | 7% | 7%(引き続き優遇対象) | — |

| 年間100万円修行の集計対象:au PAY・Kyash・JAL Pay・バンドルカードへのチャージ | 集計対象 | 集計対象外に変更 | 2026年3月1日〜 |

楽天カード(通常版)の改定

| 変更内容 | 改定前 | 改定後 | 施行時期 |

|---|---|---|---|

| 海外サービス(UberEats・Spotifyなど)の還元率 | 100円→1ポイント | 200円→1ポイント(実質半減) | 2025年3月〜 |

| ANA Pay・JAL Payへのチャージ | ポイント付与あり | ポイント付与なし | 2025年3月〜 |

| 海外利用時の決済手数料 | 2.20% | 3.63% | 2025年3月〜 |

| カード再発行手数料 | 無料 | 1,100円(通常カード・会員都合の場合) | 2025年3月〜 |

楽天プレミアムカードの改定

| 変更内容 | 改定前 | 改定後 | 施行時期 |

|---|---|---|---|

| 選べる特典コース | 楽天市場・旅行・エンタメなど複数から選択 | 楽天市場コースのみに集約 | 2025年1月〜 |

三井住友カード(Vポイント)の改定

| 変更内容 | 施行時期 |

|---|---|

| フライング・ブルーなど一部の他社ポイント・マイルへの移行サービス終了 | 2026年3月31日 |

| ※三井住友発行のANAカード保有者向けVポイント→ANAマイル移行は継続 | — |

PayPayカードの改定(2026年6月)

| 変更内容 | 改定前 | 改定後 | 施行時期 |

|---|---|---|---|

| 公共料金(電気・ガス・水道など)の還元率 | 1.0% | 0.5% | 2026年6月2日〜 |

注: 各改定の詳細・正確な施行日はカード会社の公式発表をご確認ください。本記事は改定の概要を整理したものです。

dカードの改定を整理する

2026年2月から施行されたdカードの改定で、実生活への影響が最も大きいのは公共料金の還元率半減です。

電気・ガス・水道料金や地方税(eLTAX)での還元率が1.0%→0.5%になりました。たとえば公共料金の支払いが月3万円あるとすると、年間の差は1,800ポイント。決して小さくはない数字ですが、「だからdカードをやめる」という話にはなりにくいでしょう。

対象外となるサービスに注目してください。ドコモでんきやドコモガスはdカード特約店のため今回の改定対象外です。もし電力会社をドコモでんきに切り替えていれば、引き続き1%還元が続きます。「電力会社の見直し」と「カードの乗り換え」どちらが現実的かを比べてから判断するのが適切です。

なお、補償内容については「自己負担15,000円の導入」という変更があります。これは補償上限額が増える(通常カード:最大1万円→3万円)一方でコストシェアが生じる構造です。スマホをよく紛失・破損する方にとっては影響が大きいため、確認しておくことをおすすめします。

三井住友カード ゴールドNLの改定を整理する

2025年1月から、対象コンビニ・飲食店でのカード本体によるタッチ決済の還元率が5%→1.5%に大幅縮小され、さらに2025年12月1日利用分からは優遇対象そのものから外れ、通常還元率の0.5%まで下がりました。

ただし、スマートフォン(Apple Pay / Google Pay)のタッチ決済・モバイルオーダーは引き続き優遇対象で、最大7%還元が維持されています。つまり、この改定で損をするのは「カード本体をかざして決済している人」であり、スマホ決済に切り替えることで対応できます。

実際にやることはシンプルです。

- ウォレットアプリ(iPhoneなら Apple Pay、AndroidならGoogle Pay)に三井住友ゴールドNLを登録する

- コンビニ・対象飲食店での支払い時にスマホをかざす

ただし年齢層によってはスマホ決済への移行が難しいケースもあります。家族でカードを共有している場合は、それぞれの決済手段を確認しておきましょう。

2026年3月の追加改定:100万円修行の集計ルール変更

2026年3月1日より、三井住友カード ゴールドNLの年間利用額を積み上げる「100万円修行」の集計ルールに変更が加わりました。三井住友カードの公式サイト(重要なお知らせ)にて告知されています。

新たに集計対象外となったのは、以下のサービスへのチャージです。

- au PAY

- Kyash

- JAL Pay

- バンドルカード

これらは従来、一部のポイ活ユーザーが「チャージルート」として100万円修行の達成手段に活用していたサービスです。2026年3月1日以降は、これらへのチャージ分が年間利用額の集計から除外されます。

影響を受ける人・受けない人

| 利用パターン | 影響 |

|---|---|

| 普段の買い物・固定費の支払いでゴールドNLを使っている | 影響なし。集計ルールの変更は受けない |

| au PAY / Kyash / JAL Pay / バンドルカードへのチャージを修行達成に活用していた | 影響あり。それらのチャージ分が集計対象外となるため、修行計画の見直しが必要 |

なお、楽天Edy・WAON・nanaco・ANA Pay・VポイントPayアプリなどは、今回の改定以前から集計対象外となっています。今回の変更で新たに追加されたのは上記4サービスのみです。

この変更が「修行の難易度を上げる改悪」かどうかは、使い方によります。通常の消費・固定費の支払いで年間100万円に届く家庭にとっては、実態としての影響はほぼありません。一方、チャージルートを前提に計画していた場合は、達成ルートの再検討が必要です。判断軸は変わらず「自分の本来の使い方」に立ち返ることです。

楽天カードの改定を整理する

楽天カード(通常版)の改定で実生活に影響が出やすいのは、次の2点です。

海外サービスの還元率低下(2025年3月〜): UberEats・Spotifyなど、決済が海外事業者を経由するサービスが対象です。従来は100円につき1ポイントでしたが、200円につき1ポイントに変更されました。これらのサービスを月に1万円以上使っている方には、年間600ポイント以上の影響が出てきます。

スマホ決済へのチャージでのポイント廃止(2025年3月〜): ANA PayやJAL Payへのチャージ時のポイント付与が停止されました。「楽天カードでチャージしてマイルを二重取りする」という手法が使えなくなった形です。

楽天プレミアムカードの特典コース集約は、従来「旅行コース」でプライオリティ・パスを活用していた方や「エンタメコース」を選んでいた方への影響が大きく、年会費11,000円(税込)を払う理由が薄れたと感じる方も多い変更です。

三井住友カードの改定を整理する

三井住友カードのVポイント改定は、貯めたポイントの「出口」を一部制限するものです。フライング・ブルー(エールフランス)やエグゼクティブ・クラブ(英国航空)など、一部の他社ポイントやマイルへの移行が2026年3月末で終了しました。なお、三井住友発行のANAカード保有者を対象とした「Vポイント→ANAマイル」の移行については、引き続き可能となっています。

楽天ペイについての補足: 2026年3月に予定されていた楽天ペイ関連の改定は、2026年1月に「見合わせ」が発表されました。現時点では改定は実施されていませんが、今後の動向は引き続き注目しておく必要があります。

PayPayカードの改定を整理する

PayPayカードの2026年6月からの改定で影響が出るのは、公共料金の支払いにPayPayカードを使っている人です。

電気・ガス・水道などの公共料金を月5万円払っているとして計算すると、還元率1.0%と0.5%の差は年間3,000円です。決して無視できる金額ではありませんが、「だからPayPayカードをやめる」という話にはなりにくいでしょう。

ここで少し立ち止まって考えてほしいのは、そもそも公共料金の0.5%差にこだわることに意味があるか、という点です。年3,000円のポイント差を追いかけて新しいカードに乗り換えた場合、乗り換え手続きの手間・新しいカードの作成コスト・引き落とし口座の変更などを含めると、差し引きがほぼゼロになるケースがほとんどです。

むしろ、公共料金自体を見直す(電力会社の切り替え、アンペア変更など)方が、ポイント還元率の差よりはるかに大きな節約効果になります。改悪のニュースをきっかけに「そもそも電気代は適切か」を確認する機会にするのが、実質的なメリットは大きいと考えています。

なぜ「改悪」は繰り返されるのか

「改悪が繰り返される」と感じる背景には、クレジットカードのビジネスモデルの変化があります。

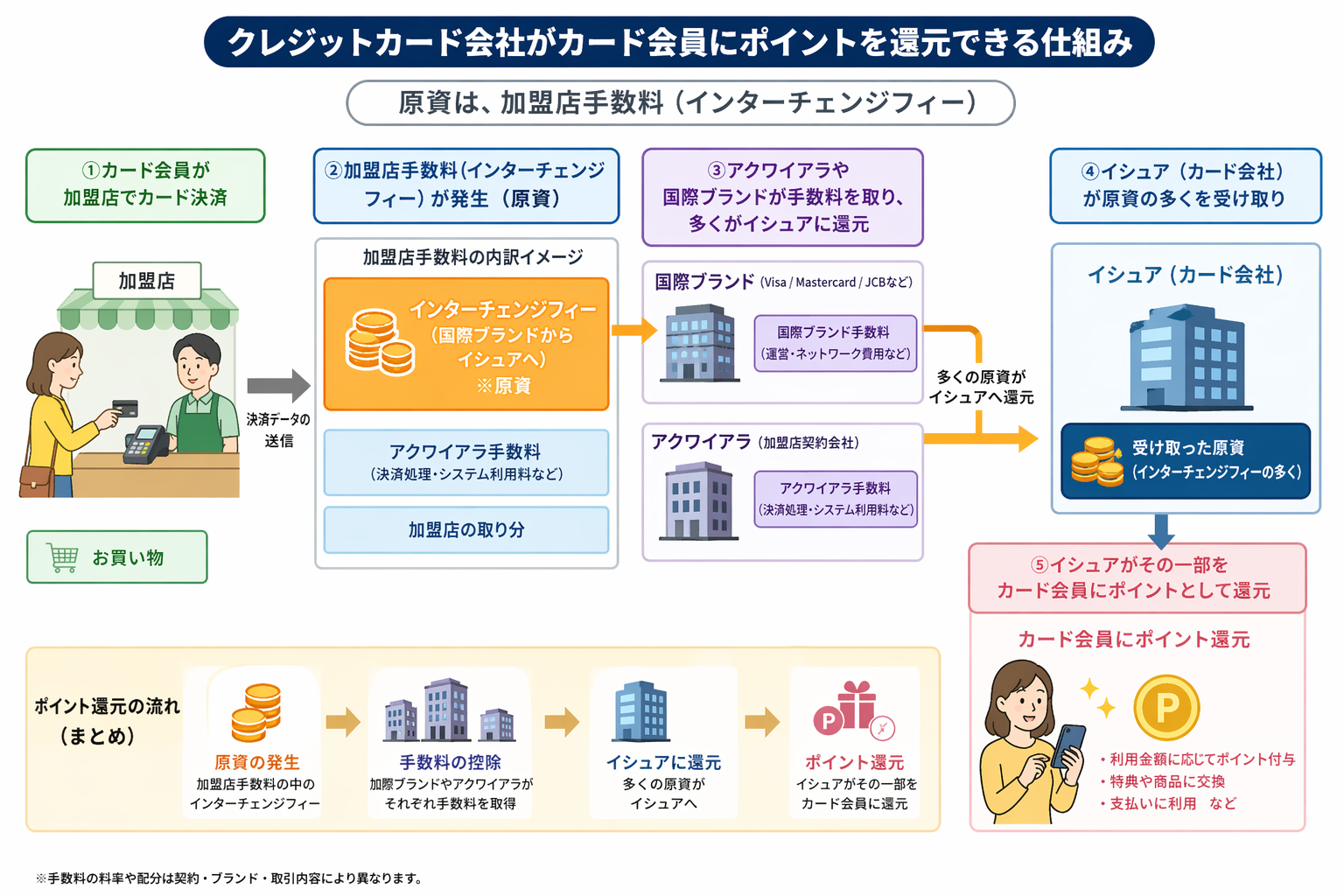

カード会社のポイント原資は、主に加盟店手数料(インターチェンジフィー)から来ています。この仕組みについては「クレカのポイント原資はどこから?インターチェンジフィー解説|加盟店手数料の流れを金融SE図解」で詳しく解説していますが、要点だけ言えば、ポイントはカード会社がサービスで配っているのではなく、加盟店が払った手数料から循環しているということになります。

上の図のとおり、加盟店が払った手数料の大半はカード発行会社(イシュア)が受け取るIRF(インターチェンジフィー)に回り、そのIRFの大部分がさらにポイント原資として会員に還元されていきます。手数料収入が減れば還元も絞る——改悪が経営判断として合理的なのはこの構造があるからです。

また、「年会費無料でも高還元が実現できる仕組み」(詳しくはこちら)自体が、競争激化の時代に先行投資として成立していたものでした。競争環境が落ち着いたり、収益圧力が高まったりすれば、還元水準が引き下げられるのは避けられない流れです。

改悪は「ひどいカード会社の裏切り」ではなく、ビジネス環境の変化に対する経営判断です。この視点を持っておくと、改定ニュースに感情的に反応しにくくなります。

振り回されないための判断軸3つ

毎回の改定に一喜一憂せず、自分のカード選びを安定させるための判断軸を3つ整理します。

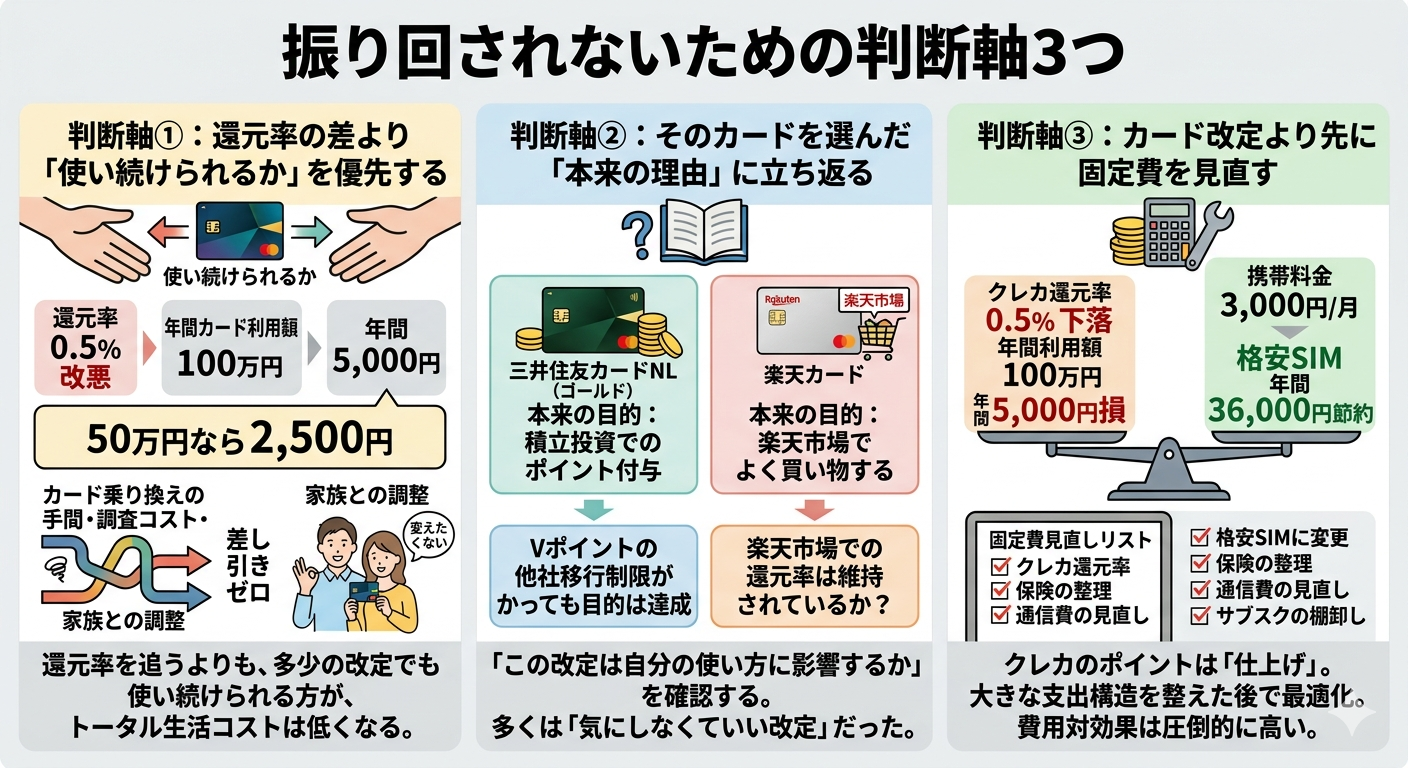

判断軸①:還元率の差より「使い続けられるか」を優先する

還元率が0.5%改悪されたとき、実際にどのくらいの影響があるのでしょうか。

年間のカード利用額が100万円だとすると、還元率0.5%の差は年間5,000円です。50万円なら2,500円。もちろん無視できる金額ではありませんが、カードを乗り換えるための手間・調査コスト・家族との調整を考えると、差し引きゼロになるケースも少なくありません。

特に家族でカードを共有している場合、「変えたくない」という家族の意向は無視できない現実的な制約になります。還元率の差を追って毎年乗り換えるよりも、多少の改定が入っても使い続けられる構造を選ぶ方が、トータルの生活コストは低くなりやすいです。

判断軸②:そのカードを選んだ「本来の理由」に立ち返る

改定のたびに「もっとお得なカードに乗り換えよう」と考える前に、そのカードを最初に選んだ理由を確認しましょう。

たとえば、三井住友ゴールドNLを選んだ理由が「積立投資でのポイント付与」であれば、コンビニのタッチ決済還元率が下がっても本来の目的には影響しません。dカードを選んだ理由が「ドコモの通信費と合算でポイントを貯めたい」なら、公共料金の還元率低下よりもdポイントの全体的な使い勝手を確認するのが先です。

改定のニュースが出たときに「この改定は自分の使い方に影響するか」を確認するだけで、多くの場合は「気にしなくていい改定だった」という結論にたどり着けます。

判断軸③:カード改定より先に固定費を見直す

クレカのポイント還元率が0.5%下がっても、月額3,000円の携帯料金を格安SIMに変更すれば年間36,000円の節約になります。

「クレカ改悪」の話題は注目を集めやすいですが、実際の家計への影響は固定費の見直しと比べると限定的です。改定情報を追うエネルギーが余っているなら、保険の整理、通信費の見直し、サブスクの棚卸しに使う方が、費用対効果は圧倒的に高いと考えています。

クレカのポイント還元は、家計改善の「仕上げ」にあたる要素です。大きな支出構造を整えた後で最適化を考えるのが、効率的な順番です。

保険・通信費・サブスクの具体的な見直し手順は、高配当株投資より先にやるべきこと|支出の最適化で月1万円を作り出すにまとめています。ポイント還元の差を気にする前に、まずこちらから確認してみてください。

まとめ

2025〜2026年の主なクレカ改定ポイントをまとめます。

- dカード:2026年2月から公共料金・地方税の還元率が1.0%→0.5%に。ドコモでんき等のdカード特約店は対象外

- 三井住友ゴールドNL:2025年1月から対象コンビニ・飲食店でのカード直接タッチ決済が5%→1.5%に、さらに2025年12月から優遇対象外(0.5%)に。スマホ(Apple Pay / Google Pay)経由・モバイルオーダーは最大7%を維持。また2026年3月1日からau PAY・Kyash・JAL Pay・バンドルカードへのチャージが年間100万円の集計対象外に

- 楽天カード(通常版):海外サービスの還元率低下(200円→1pt)、ANA Pay・JAL Payへのチャージでポイント付与なし、海外決済手数料値上げ(2.20%→3.63%)、カード再発行が有料化(会員都合の場合1,100円)

- 楽天プレミアムカード:選べる特典コースが楽天市場コースのみに集約。旅行・エンタメコースは廃止

- 三井住友カード(Vポイント):一部の他社ポイント・マイルへの移行サービス終了(ANAカード保有者向けのANAマイル移行など一部は継続)

- PayPayカード:2026年6月2日から公共料金の還元率が1.0%→0.5%に変更

そして、改定のたびに振り回されないための3つの判断軸:

- 還元率の差より「使い続けられるか」を優先する

- そのカードを選んだ「本来の理由」に立ち返る

- カード改定より先に固定費を見直す

「また改悪か」という気持ちはよくわかります。ただし、クレカ選びは「最高のカードを探し続けるゲーム」ではありません。自分の生活スタイルとある程度合っていて、大きな問題なく使い続けられるなら、それで十分です。

改定情報を完全に無視するのも違いますが、ニュースが出るたびに慌てて動く必要もありません。今回お伝えした判断軸を持っておけば、次の「改悪ニュース」が来たときも、少し落ち着いて判断できると思います。

何かの参考になれば幸いです。

この記事で紹介したカード

楽天カード

本記事で紹介した改定(海外手数料値上げ・再発行有料化など)は、いずれも海外利用や紛失時といった限定的な場面での変更です。普段使いの核心である年会費永年無料・還元率1.0%は維持されており、楽天市場での利用時はさらにポイントアップします。楽天経済圏を活用している方には、改定後も引き続き有力な選択肢です。

※本記事のリンクはアフィリエイトリンクを含みます。詳細はプライバシーポリシーをご確認ください。

関連記事

- クレカ積立おすすめの選び方|経済圏と損益分岐点で1枚に絞る方法 — クレカ選びは経済圏が先

- 三井住友カード ゴールド(NL)の100万円修行は本当に得か?金融SEが損益分岐を正直レビュー — 三井住友カード ゴールド(NL)の100万円修行を達成した筆者が、その後は年100万円に…

- なぜ年会費無料のクレカでも1%還元できるのか|カード会社が損をしない仕組み — 年会費ゼロで1%以上のポイントが付くクレカの仕組みを、金融SE視点の収益構造で解説

参考文献

注記: 本記事の改定内容は公表情報をもとにした概要です。正確な条件・施行日はカード会社の公式サイトでご確認ください。特定のカードの推奨・非推奨ではありません。