「年会費無料なのに、なぜ1%以上のポイントが付くのか」——カード会社は慈善事業ではないはずなのに、なぜそれで成り立つのか、不思議に感じたことはありませんか。

その疑問を突き詰めると、次のような点が気になってきます。

- 年会費ゼロでポイントを配って、本当に赤字にならないのか

- 「実は損な仕組みになっているのでは」と疑ってしまう

- カード会社が何で稼いでいるのかが見えないまま使い続けている

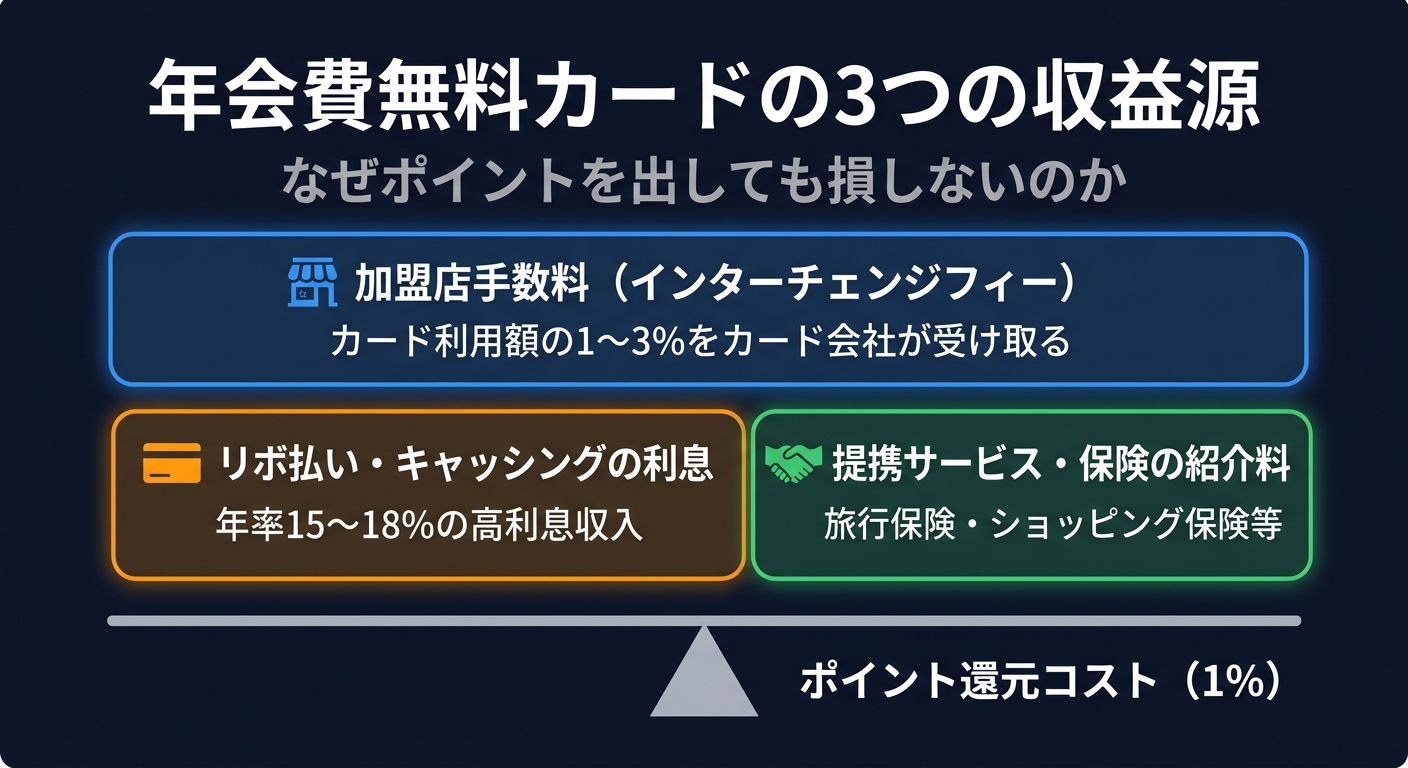

結論から言うと、カード会社が持つ「3つの収益源」を理解することです。 加盟店手数料・リボキャッシング金利・提携サービス紹介料——この3本柱で年会費ゼロでも黒字が成立しています。

この3つの収益源を押さえておけば、還元率の高い無料カードに出会うたびに「このカードはどこで稼いでいるのか」を自分で判断できるようになります。本記事では各収益源の規模感と、消費者が意識すべきポイントを具体的に確認していきます。

※本記事は仕組みの解説であり、特定カードの推奨ではありません。リボ払い・キャッシングの利用には十分ご注意ください。

この記事でわかること

- 年会費無料カードのビジネスモデルを自分の言葉で説明できる

- リボ払いキャンペーンの「裏側」を見抜ける

- 自分の生活スタイルに合うカード選びの軸が持てる

カード会社の3つの収益源

年会費無料カードでも、カード会社は主に3つの収益源を持っています。まずは全体像を一覧にまとめます。

| 収益源 | 概要 | 規模感 |

|---|---|---|

| ①加盟店手数料(IRF) | 加盟店からの手数料の一部 | 最大の収益柱 |

| ②リボ・キャッシングの利息 | 分割払い・キャッシングの金利収入 | 高収益だが利用者は少数 |

| ③提携サービスの紹介料 | 保険・ローン・証券口座などの成約報酬 | 近年増加傾向 |

それぞれの中身を順に見ていきましょう。

①加盟店手数料(インターチェンジフィー)

最大の収益柱は、加盟店から支払われる手数料です。

お客さんがカードで1,000円の支払いをすると、加盟店はカード会社に対して手数料を支払います(業種にもよりますが1〜5%程度)。この手数料の大部分がカード発行会社(イシュア=カードを発行する会社)に入り、その一部がポイント原資に充てられる——これがポイント還元の基本的な仕組みです。

詳しい内訳については「クレカのポイントはなぜもらえる?インターチェンジフィーからわかるカード会社のビジネスモデル」で解説しています。

重要な逆説:よく使う人ほどカード会社に貢献している

ポイントをたくさんもらっている人ほど、実はカード会社にとって「優良顧客」です。

なぜなら、たくさん使う=加盟店からたくさん手数料が入る、という関係になっているからです。ポイント付与コストを差し引いても、利用額が多い会員ほど収益への貢献が大きくなります。「たくさん使ってポイントを稼ぐ」という行動は、カード会社にとっても望ましいwin-winの関係なのです。

②リボ払い・キャッシングの利息収入

もう一つの収益源が、リボルビング払い(リボ払い)とキャッシングの金利です。それぞれの金利水準を見てみましょう。

- リボ払いの金利:年15%前後

- キャッシングの金利:年18%前後(法定上限)

これは非常に高い収益率です。カード利用者の一部がリボ払いやキャッシングを利用することで、カード会社はこの金利収入を得ています。

年会費無料・高還元カードの中には、「初回リボ払い登録でボーナスポイント」といったキャンペーンを行っているものがあります。これはまさに、この収益源を狙った施策です。

リボ払いには注意が必要

消費者目線で見ると、リボ払いは非常に高コストです。「毎月の支払いが一定で楽」というメリットはありますが、残高に対して毎月高い金利が発生し続けます。カード会社が積極的に「おすすめ」しやすいのは、それだけ収益率が高いからです。

「リボ払い登録でボーナスポイント」系のキャンペーンについても、私は懐疑的に見ています。年15%前後の金利がかかる状況でキャンペーンの最低条件だけ満たした場合、もらえるポイントより支払う金利の方が大きくなる可能性が高いからです。実際に計算してみても、ポイントで得する金額よりリボの利息コストが上回るケースがほとんどでした。カード会社が積極的にキャンペーンを打つのは、リボ残高を持ってもらえればそれだけで収益になるためです。

ポイント目的でカードを使う場合は、リボ払いを使わず毎月一括払いで完済するのが鉄則です。

私自身、リボ払いは一度も使ったことがありません。中学生のころ、クレジットカードによる自己破産が社会問題になっていた時代があり、学校でリボ払いの危険性を教わった記憶があります。両親からも「クレジットカードは怖いものだ」と聞いて育ちました。

ただし、当時教わったのは正確には「クレジットカードそのもの」ではなく「リボ払い・分割払いを甘く見ると危険」という点でした。その区別があったからこそ、一括払いなら問題ないと理解したうえで、社会人になってすぐカードを使い始めることができたのです。「1回払いなら金利ゼロかつポイントが得られる」という合理性と、SF小説で描かれる「キャッシュレス社会」へのあこがれもありました。もしその知識と動機がなければ、カード自体を避けていたかもしれません。金融リテラシーが実際の行動を変える——そのことを、自分のキャリアの入り口で経験したのです。

③提携サービスの紹介料(アフィリエイト型収益)

近年増えているのが、提携サービスの紹介報酬です。

カード会社は、申し込み画面や会員ポータルサイトを通じて、以下のようなサービスを紹介することで報酬を得ています。

- 生命保険・損害保険

- 住宅ローン・カードローン

- 証券口座・投資信託

- 電力・通信サービス

カードに付帯する「旅行保険」「ショッピング保険」なども、実際には提携保険会社との契約で成立しており、カード会社はここからも収益を得ています。

「プロパーカード」と「提携カード」の違い

クレジットカードには、カード会社が単体で発行するプロパーカードと、他の企業とコラボして発行する提携カードの2種類があります。

- プロパーカード:カード会社のオリジナル(三井住友カード、JCBカードなど)

- 提携カード:航空会社・量販店・ECサイトなどとのコラボ(楽天カード、ANAカードなど)

以前は提携カードの方が、コラボ企業の特典(マイル・ポイント優遇など)が豊富でお得なケースが多くありました。近年はプロパーカードも独自の特色を打ち出しており、両者の差は小さくなっています。

顧客獲得競争が生んだ「使われると赤字」カード

過去には、使えば使うほどカード会社が赤字になるクレジットカードが実際に存在しました。

顧客獲得競争が激化していた時代、ネームバリューのある企業(航空会社・百貨店など)との提携カードを「格安で受託」する動きがあったのです。提携先の集客力を借りて発行枚数を伸ばせる一方で、会員への還元率を高く設定しすぎたケースもありました。その結果、実際に多く使われるほど収支が赤字になってしまうカードも存在したのです。「お得すぎて使われると損」という逆説的な状況です。現在はこのような構造のカードはほぼ見られませんが、高還元カードの歴史を語るうえで興味深いエピソードと言えます。

ポイント付与コストを3つの収益で賄う構造

改めて整理すると、年会費無料カードの収益構造はこうなっています。

| 区分 | 項目 | 詳細 |

|---|---|---|

| 収益 | 加盟店手数料(IRF) | 利用額の1〜2%程度がイシュアへ |

| 収益 | リボ・キャッシング利息 | 年15〜18%(利用者のみ) |

| 収益 | 提携サービス紹介料 | 成約件数に応じた報酬 |

| コスト | ポイント付与 | 利用額の1%前後 |

| コスト | その他費用 | システム運用費・不正利用損失・コールセンター費用 等 |

⇒ 収益 > コスト が成立するため、年会費ゼロでもビジネスが成り立つ

つまり、カード会社は年会費を取らなくても、利用額が増えるほど加盟店手数料が増え、リボ・提携収益も積み上がるという設計になっているのです。

スケールメリットと「手数料無料」の証券会社との類似性

クレカビジネスはシステム化されているため、会員数が増えるほど規模の経済が働きます。固定コスト(システム・コールセンター)はほぼ変わらないまま、取引量が増えるほど利益が積み上がる構造です。だからこそ、カード会社は「発行枚数を増やす」ことに積極的に投資するわけです。

実は、手数料無料の証券会社も同じ構造です。株式売買の手数料をゼロにして口座数を増やし、信用取引の金利(年率数%〜)を主な収益源にしています。クレカの「リボ・キャッシング収益」と構造がよく似ています。「無料」の裏側には必ず収益モデルがある——これはクレカに限らず、金融サービス全般に共通する視点です。

実際のカード選びは「最適解」より「生活に合うか」

理論上は「年間利用額が多ければ高還元カードが有利」という話になります。しかし、実際の選択はそう単純ではありません。

私自身の例を挙げると、家計の支出はdカードゴールドに集約しています。これが「最善のカード」かと言われれば、必ずしもそうとは言えません。ただ、以下のような事情があって変えられずにいます。

- 我が家の携帯電話会社は長らくdocomoを利用しており、妻が携帯会社を変えることに難色を示している

- かつては年間の利用額に対する還元がかなり手厚く、選んだ当時はお得感が大きかった

- docomoの携帯料金に少額の割引がある

- 家計を管理する妻の「カードは1枚にしたい」「カードの変更は面倒」という意見

一方で、現在はMoneyForward Meとの連携がしにくいなど、不便な点も出てきています。それでも変更できていないのは、「最適かどうか」よりも「家庭内の摩擦を避けたい」という現実的な判断が働いているからです。

カード選びにおいて「家族の事情」は無視できない要素です。 理論上の最適解よりも、家族全員が無理なく使い続けられる仕組みを優先することは、合理的な判断でもあります。

一方、お小遣いの支出には三井住友カード NL(ゴールド)を使っています。もともとは一般カードを使っていましたが、1年目だけAmazonギフト券チャージなどを活用して年間100万円の決済を達成し、ゴールドカードの年会費を永年無料にしました。2年目以降は自然な支出の範囲で使い続けられています。

ポイント還元率は0.5%と決して高くはありません。それでもこのカードを選んでいる理由は、積立投資の決済でポイントが付くという点にあります。毎月の積立額に対してポイントが積み上がっていくと、低い還元率でも積み重なれば無視できない額になります(※クレカ積立の付与率・集計条件はカード会社の規約改定により変わることがあります。最新条件は各カード会社の公式サイトでご確認ください)。

ここで気づいたことがあります。クレジットカードの議論ではよく「0.5%か1%か」という還元率の話が出ますが、サラリーマンのお小遣いレベルの支出であれば、その差は思ったほど大きくないというのが実感です。月5万円の支出で還元率が0.5%違っても、差額は年間3,000円にすぎません。それよりも「積立投資に使える」「年会費が実質ゼロになる」という構造的なメリットの方が、長い目で見ると価値が大きいと感じています。

「クレカを賢く使う」とはどういうことか

ここまでの仕組みを理解したうえで、消費者としての立ち位置を考えてみます。

賢いクレカ活用の原則

-

毎月一括払いで使う リボ払い・キャッシングを使わなければ、金利コストはゼロ。加盟店手数料からポイントだけをもらえる最も有利な使い方。

-

生活費の多くをカード払いに集約する 利用額が増えるほどポイントが貯まる。現金払いの習慣がある場合、同じ支出をカードに切り替えるだけでポイントが増える。

-

年会費との収支を計算してカードを選ぶ 年会費無料カードが必ずしも最適ではない。年間利用額が多ければ、年会費有料の高還元カードの方が手取りが増えるケースも多い。目安になるのは「(高還元率カードの還元率−比較カードの還元率)× 年間利用額 > 年会費」という式で、還元率差0.5%なら年60万円利用で差額3,000円・年100万円利用で差額5,000円、還元率差1.0%なら年100万円利用で差額1万円になる。

年間利用額 還元率差0.5% 還元率差1.0% 60万円 3,000円 6,000円 100万円 5,000円 10,000円 この差額が年会費を上回るなら、有料カードへの切り替えを検討する価値がある。

-

ポイントはおまけ程度に考える クレジットカードは現金より使いすぎる傾向があることを意識する。ポイント還元率の0.1〜0.2%の差にこだわるより、使いすぎないことの方が家計へのインパクトは大きい。

まとめ

年会費無料カードでも高還元が実現できる理由は、カード会社が3つの収益柱を持っているからです。

- 加盟店手数料(IRF):利用額に比例する最大の収益源

- リボ・キャッシング利息:高金利の収益(消費者には高コスト)

- 提携サービス紹介料:保険・ローンなどの成約報酬

「ポイントをもらっている」のではなく、加盟店が支払った手数料が消費者に還流している——この構造を知ると、クレカの使い方が変わってきます。一括払い・利用集約・カード選定。この3つを意識するだけで、クレカは家計の強い味方になってくれます。

この記事で紹介したカード

本文では三井住友カードNL・dカードゴールドを紹介しましたが、年会費永年無料で幅広く使いやすい代表例として、楽天カードも押さえておきたい1枚です。

楽天カード

年会費永年無料で還元率1.0%。楽天市場での利用時はさらにポイントアップ。楽天経済圏を活用している方に特に相性が良いカードです。

※本記事のリンクはアフィリエイトリンクを含みます。詳細はプライバシーポリシーをご確認ください。

関連記事

- クレカ積立おすすめの選び方|経済圏と損益分岐点で1枚に絞る方法 — 還元の仕組みを踏まえて、実際にどの1枚に絞るかを決める手順です

- クレカのポイントはなぜもらえる?インターチェンジフィーからわかるカード会社のビジネスモデル

- クレカ決済はなぜ0.1秒で完了する?5社が動く処理フローを金融SE実務者が解説

- クレカ改悪2026年まとめ:dカード・三井住友ゴールドNL・楽天・PayPayカードの改定内容と、振り回されないための判断軸

注記: 手数料率・金利は公開情報をもとにした概算です。実際の数値はカード会社・契約内容によって異なります。特定のカードの推奨ではありません。リボ払い・キャッシングの利用には十分ご注意ください。