「銀行に勤めている人は、お金まわりのことをスマートにこなしているんだろう」

そんなイメージを持たれることがあります。私は銀行の子会社であるシステム会社(金融SE)に20年ほど勤めてきました。シリーズ第1弾では「お金が貯まるかどうかは知識より習慣」という話をしましたが、今回は少し角度を変えて、内側で見てきた「お金の扱い方」そのものについてお伝えします。

入社してまず驚いたのは、社内でほとんど現金を見かけなかったことです。飲み会の精算は銀行振込、社員食堂でも現金は使えない。20年ほど前としては、かなり早くからキャッシュレスが当たり前の環境でした。こうした「現金を避ける文化」をはじめ、保険の勧め方や銀行の営業姿勢まで、内側にいたからこそ見えた金融機関の「クセ」があります。

結論から言うと、金融機関は徹底して「コスト」と「自社の都合」で動いています。 だからこそ、私たちはその姿勢を逆手に取り、相手の都合に振り回されず自分の基準で選ぶことが大切になります。

なぜそう言えるのか。それは、私が20年間、銀行グループの内側でお金にまつわる文化を間接的にではあれ見てきたからです。本記事では、キャッシュレス・保険・銀行の営業という3つの場面を、等身大の肌感覚でお伝えします。

※本記事は筆者が在籍期間中に得た個人的な肌感覚・伝聞に基づくエッセイであり、特定の企業・個人を指すものではありません。また統計的データではなく、あくまで一個人の見聞の範囲にとどまる点をご了承ください。制度・数字については当時の記憶に基づく記述を含みます。

この記事でわかること

- 銀行の職場が早くからキャッシュレスだった背景にある「現金コスト」の発想

- 「プロが勧める保険」を鵜呑みにせず、自分で比較する姿勢の大切さ

- 銀行の営業やキャンペーンが「相手の都合」で動くという視点

銀行の職場が早くからキャッシュレスだったのは「現金コスト」に厳しいから

私が働いていた銀行グループの職場は、世間の感覚よりも早くキャッシュレスが浸透していました。その背景には、銀行が「現金を扱うコスト」に対して人一倍厳しい目を持っている、という事情があったように思います。

入社して最初に驚いたのは、飲み会の精算がすべて銀行振込だったことです。学生時代はその場で現金を出し合うのが当たり前だったので、「これが銀行という会社か」と妙に感心したのを覚えています。背景には、親会社の銀行が当時から同一銀行内の振込手数料を無料にしていたこと、そして入社時にその銀行の口座を作らされたことがありました。全員が同じ銀行の口座を持っているからこそ、振込での精算が成り立っていた面もあったのだと思います。

さらに驚いたのは、社員食堂でも現金が使えなかったことです。20年ほど前としては、かなり早くキャッシュレスが浸透していた環境でした。私自身が「社会人になったらキャッシュレスで生活したい」と思うようになったのは、この体験が一因です。

なぜ銀行はここまで現金を避けるのか。私なりに腑に落ちたのは、支店の「収支を1円単位で合わせる文化」を知ったときでした。銀行の支店は15時に窓口を閉めたあと、夕方までにその日の現金の収支を1円のズレもなく合わせます。もし合わなければ、支店総出で原因を探す——そう聞いたことがあります。たった1円のために大勢の人が時間を使うのは、効率だけ見れば割に合わないように思えます。けれど、お金を1円も狂わせないことそのものが信用の土台である以上、避けては通れない作業なのでしょう。それだけ、現金を扱うことには手間という見えにくいコストがかかっているわけです。

キャッシュレス決済は、加盟店側に決済手数料というコストがかかります。それでも銀行が現金を避けたがるのは、「現金を扱うコスト」と「キャッシュレスのコスト」を冷静に天秤にかけていたからだと考えられます。

私たちにとっての教訓は、コストは目に見える手数料だけではない、ということです。 現金の管理にかかる手間や時間も立派なコストです。キャッシュレスを使うかどうかを、「手数料がかかるから損」という一面だけで判断せず、自分の手間も含めて考えてみると、見え方が変わってきます。家計管理アプリと組み合わせれば、その効果はさらに大きくなります(参考:キャッシュレス時代の家計管理アプリ比較)。

現金を扱う「手間」も立派なコスト。天秤で見比べると、キャッシュレスの合理性が見えてくる

金融機関の人=保険のプロ、とは限らない

「金融機関の人なら保険にも詳しいはず」と思われがちですが、内側にいた実感としては、必ずしもそうではありませんでした。むしろ「身近にあるからこそ、深く考えずに加入している人」も少なくなかったように思います。

銀行グループの会社だったので、保険はとても身近な存在でした。昔は社員食堂で保険の営業があったとも聞きますし、団体保険のあっせんもありました。団体保険は、一般に個人で入るより割安に入れると言われます。ただ、ネット保険と比べて本当に割安かというと、私には疑問符が付きました。「会社が用意してくれたものだから」という安心感で、比較せずに加入している人も多かった印象です。

不要と思える保険をかけている人も、決して少なくないように見えました。身近に保険の情報が流れてくる環境なので、それをきっかけに保険相談へ足を運び、勧められるまま加入する。そんな流れができていたのだと思います。

ここで気づいたのは、金融機関の人が必ずしも金融のプロとは限らない、という事実です。上から「これを売りなさい」と指示され、良い面ばかりが書かれた資料を渡されて、それを素直に信じて勧めている人も一定数いました。本人に悪気はありません。渡された情報を信じているだけなのです。これはシリーズ第1弾でお伝えした「プロが勧めるを鵜呑みにしない」という話とも、根っこでつながっています。

もちろん、その裏側——商品を売ると自分の成績やボーナスに反映される、つまりコストの高い商品ほど売り手にとって旨味がある、という構造——を見抜ける人もいます。ただ、それを見抜くにはそれなりの経験値が必要でした。

私たちにとっての教訓は、「肩書き」や「プロが勧める」を鵜呑みにしないことです。 勧めてくる人がプロかどうか、その人がどんな立場で勧めているのかは、外からは見えません。だからこそ、保険のように長く付き合う商品ほど、自分で複数の選択肢を並べて比較する一手間が効いてきます。今かけている保険が本当に必要か、ネット保険と比べてどうかを、一度立ち止まって見直してみてください。

「プロが勧める」は出発点にすぎない。自分で複数のプランを並べて比較する一手間が、長い付き合いになる保険選びでは特に効いてくる

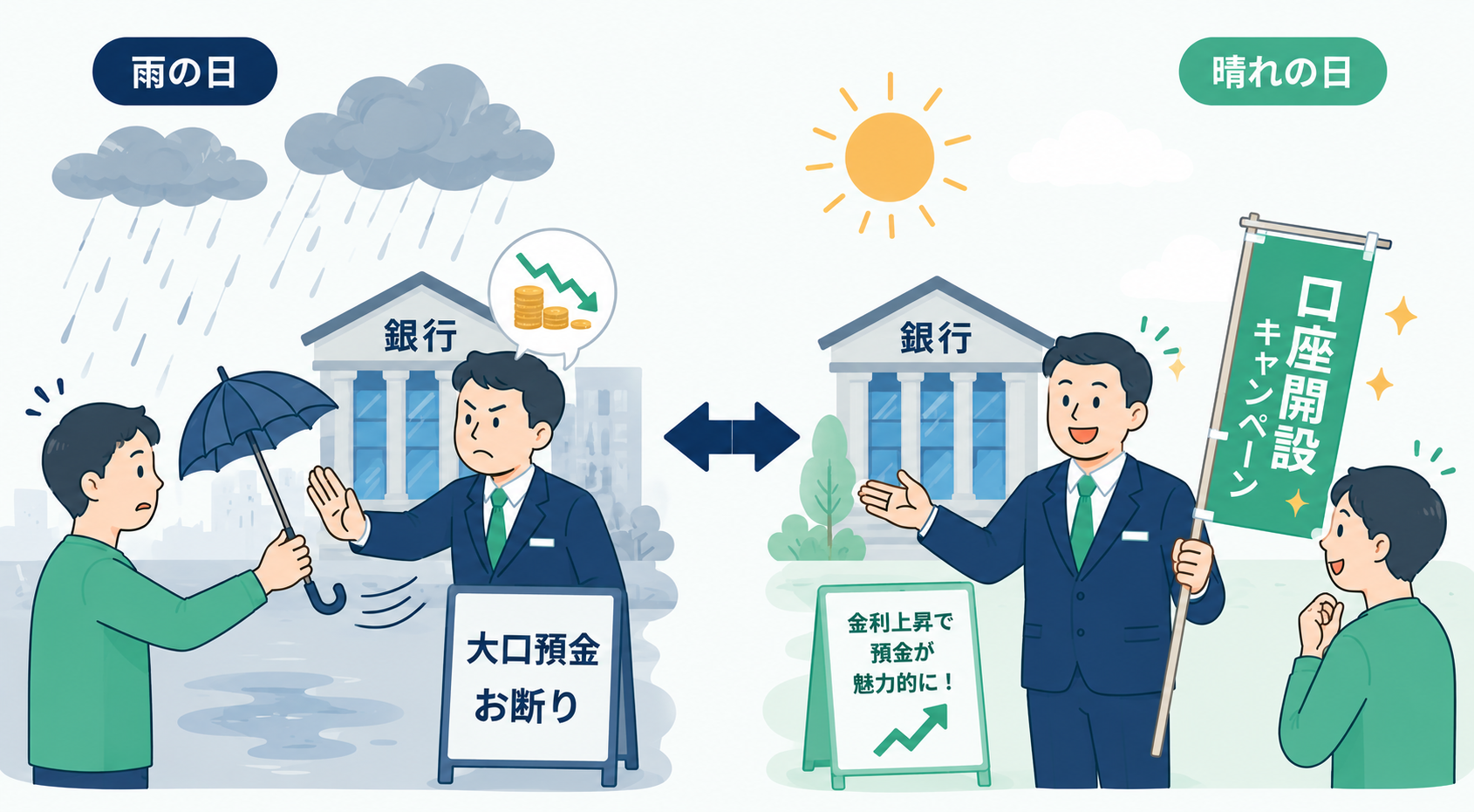

銀行は短期収支で動く——「雨の日に傘を取り上げる」

銀行を語るときによく引かれる、「雨の日に傘を取り上げる」という言葉があります。これは、困っているときほど銀行は冷たい、という揶揄ですが、内側から見ると「銀行も営利団体なのだから当然」という側面もありました。

象徴的だったのが、2016年から2024年まで続いたマイナス金利の時代です。当時は、金融機関が集めたお金の貸出先が乏しく、余ったお金を日銀の口座に預けると、一定額を超えた分にマイナス金利、つまり利息を取られる仕組みがあったと記憶しています。そのため、大企業の大規模な預金をやんわり断ったり、個人の口座開設をあまり歓迎しない雰囲気すらありました。お金を預かること自体がコストになっていたのです。

ところが最近の利上げを受けて、その方針は180度変わりました。今では口座開設キャンペーンなどで積極的に営業をかけています。同じ銀行が、数年で正反対の姿勢を見せるわけです。これは銀行が悪いという話ではなく、営利団体である以上、儲からないことはしない、という極めて合理的な行動です。裏を返せば、顧客との関係に長期的な視点はあまりない、とも感じました。

私たちにとっての教訓は、金融機関のキャンペーンや営業姿勢は「相手の都合」で動いている、ということです。 今キャンペーンをしているのは、銀行にとって今それが得だからです。私たちが振り回される必要はありません。口座や金融商品は、キャンペーンの有無ではなく、手数料・金利・使い勝手といった自分の基準で選ぶのが結局いちばん得をします。ネット銀行も含めて自分に合う一行を選びたい方は、2026年版のおすすめネット銀行まとめも参考にしてみてください。

マイナス金利時代は預金をやんわり断り、利上げ後は一転してキャンペーン営業。同じ銀行が数年で正反対の姿勢をとる——それが「相手の都合で動く」ということ

まとめ

20年間、銀行グループの内側でお金にまつわる景色を見てきて、3つの場面に共通していたのは「コスト」と「自社の都合」というシンプルな原理でした。

- 銀行がキャッシュレスに早かったのは、「現金を扱うコスト」に厳しいから。コストは手数料だけでなく手間も含めて考える

- 金融機関の人が保険のプロとは限らない。肩書きを鵜呑みにせず、自分で比較する

- 銀行は短期収支で動く。キャンペーンに振り回されず、自分の基準で選ぶ

どれも、相手の都合を知ったうえで「自分の基準を持つ」という一点に行き着きます。

まずは、今かけている保険や使っている口座を一つ、「これは自分の基準で選んだものか、それとも勧められるまま・なんとなくで決めたものか」と問い直してみてください。その小さな見直しが、長い目で見て大きな差を生みます。

関連記事

- 金融機関で20年見てきたお金の話 — シリーズ第1弾。「お金が貯まるかどうかは知識より習慣」という、内側から見えた本音をお伝えしています。

- マネーフォワードMEで家計簿を自動化|金融SEが解説する5つの理由 — キャッシュレスの効果を最大化する家計管理アプリの選び方を解説しています。

- 証券連携で選ぶネット銀行4選|金利を追わない銀行選び2026 — キャンペーンに振り回されず、手数料・金利・使い勝手で選ぶネット銀行の比較記事です。