「家計簿が続かない」「レシートを溜めるだけで終わる」「ExcelやノートはOKだったけど、夫婦で共働きになって時間が取れなくなった」——そんな経験はないでしょうか。

家計簿が続かないのは、あなたの根性が足りないからではありません。家計の構造が変わったのに、記帳のやり方が昭和の専業主婦時代のままだからです。共働き・キャッシュレス決済が当たり前の今、家計簿は「手で書くもの」から「自動で集まってくるもの」に変わっています。

筆者は金融SEとしてマネーフォワードME(以下「マネフォME」)を約10年使い続けています。途中で他の家計簿アプリも試しましたが、結局戻ってきました。本記事では、なぜマネフォMEを選び続けているのか、その5つの理由を、洗濯機にたとえながら整理します。

※ 本記事は特定のアプリを取り上げた内容ですが、サービスから対価は受け取っていません。料金・仕様は2026年5月時点の公式情報です。最新の条件は各社公式サイトで確認してください。

この記事でわかること

- なぜ現代の家計簿は「手書き」では続かないのか(共働き・キャッシュレス時代の家計構造)

- マネーフォワードMEを使うべき5つの理由(自動取込・カテゴリ学習・予算管理・長期データ・セキュリティ)

- 金融SE視点で見たオープンバンキングAPIの仕組み

- 無料4件制限と月540円課金の判断軸

- 筆者のマネフォME活用ルーティン(投資資産は連携するけど非表示)

- マネフォMEの惜しいところ、合わない人の例、家計簿アプリで対応できないケース

なぜ家計簿が続かないのか

専業主婦の時代から共働きの時代へ

家計簿が続かない最大の理由は、記帳に必要な時間が、現代の家計構造では確保できないからです。

昭和の家計簿は、専業主婦が毎日10〜15分かけてレシートを開き、ノートに転記する作業を前提に作られていました。家計を管理する人が家にいて、時間があり、現金取引が中心だったからこそ成立していたモデルです。

今の家計はまったく違います。夫婦共働きが標準になり、家事・育児・仕事をやりくりするなかで「家計簿のためだけに毎日15分」を捻出するのは現実的ではありません。さらに、支払い手段がクレジットカード・QRコード決済・電子マネー・口座振替に分散しているため、レシートを集めても支払い全体の半分も網羅できないのが実情です。

洗濯板から洗濯機へ

ここでたとえ話を1つ。家計簿アプリで自動化することは、洗濯板から洗濯機に切り替えることに似ています。

洗濯板で1枚ずつ手洗いすれば、汚れの確認も折り目の伸ばし方もていねいにできます。でも、共働きで毎日洗濯物が出る家庭で、洗濯板を使い続ける人はいません。洗濯機に投げ込んで、ボタンを押し、乾燥まで自動化する。そうして空いた時間で、家族と過ごしたり、自分の意思決定の質を上げたりするのが現代の暮らし方です。

家計簿も同じです。記帳に時間をかけることに価値があるのではなく、家計を可視化して意思決定の質を上げることに価値があります。マネフォMEは、その「洗濯機」の役割を果たしてくれるツールです。

マネーフォワードMEを使うべき5つの理由

5つの理由:①自動取込 ②カテゴリ学習 ③予算管理 ④長期データ ⑤堅実なセキュリティ

理由①:キャッシュレス決済を自動で取り込んでくれる

これが筆者にとっては最大の理由です。銀行口座・クレジットカード・QRコード決済・電子マネー・証券口座など、連携を1回設定しておけば、その後は取引が発生するたびに自動でアプリに反映されます(筆者の連携内訳は後述)。

筆者の場合は、家計用の連携が3件(生活費口座・家計用クレカ・住宅ローン用銀行口座)、個人用の連携が6件(お小遣い口座・個人クレカ1枚・電子マネー・メイン証券口座・サブ証券口座・暗号資産口座)、合計9件を連携しています。毎月の支出のうち、現金で払うのは数千円程度、それ以外はすべて自動で取り込まれています。

筆者の連携内訳。家計用3件+個人用6件=合計9件で、家計支出の8〜9割を自動取込

「家計簿を見る」とはもはや「数字を入力する」ことではなく、取り込まれた数字を眺めて来月の行動を決めることになります。

理由②:カテゴリの自動振り分けが優秀

マネフォMEは、取引履歴の店舗名・摘要から、カテゴリ(食費・交通費・娯楽・通信費…)を自動で推定してくれます。「セブン-イレブン」「ファミリーマート」は食費、「JR東日本」「Suica」は交通費、というように、よくある支払いはほぼ自動で正しく分類されます。

しかも、ユーザーが「この店は今後この分類にして」と修正すると、そのルールを覚えて次回から反映してくれます。カテゴリは大カテゴリ・中カテゴリの2階層で、自分なりの集計単位を作りやすい構造です。

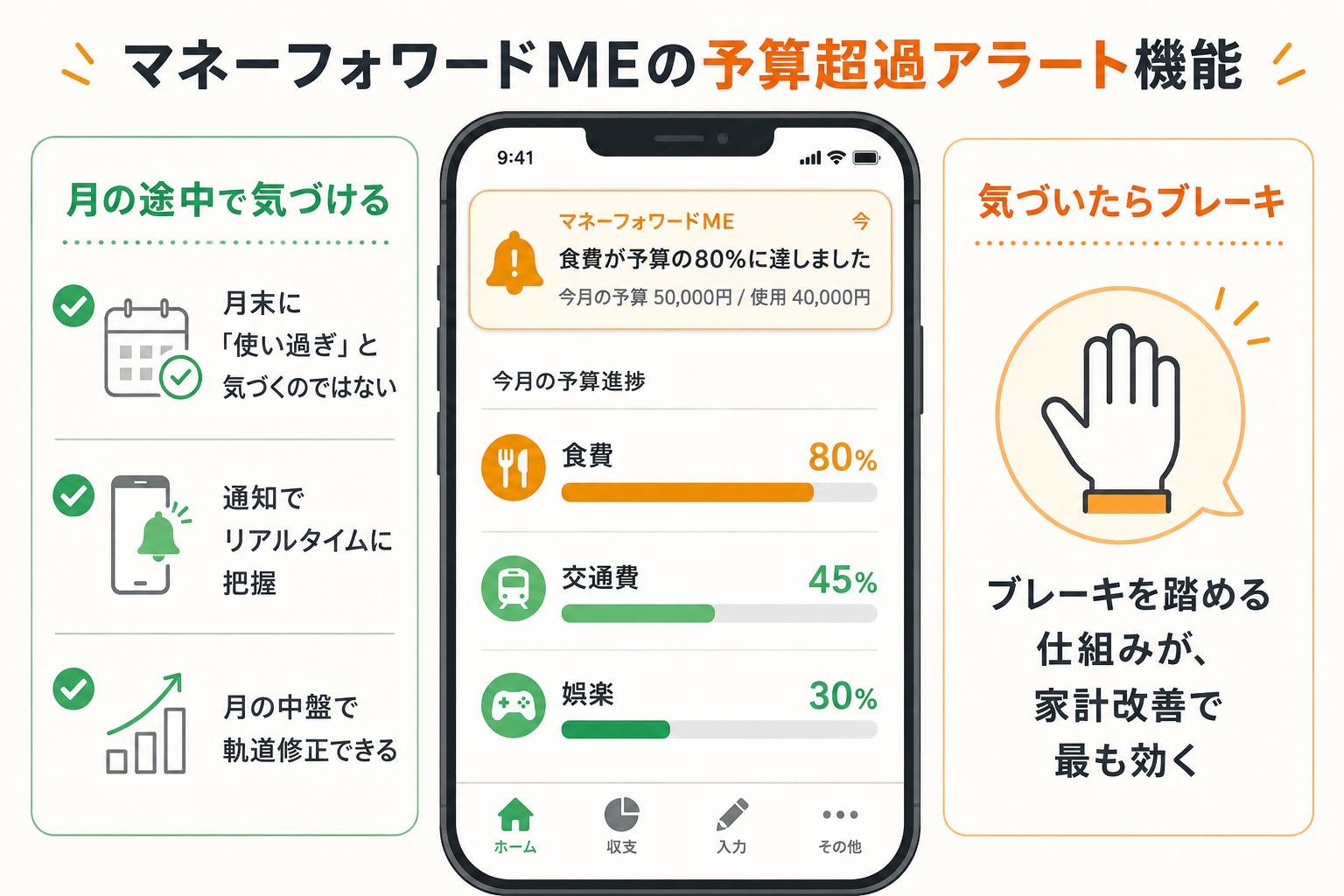

理由③:予算管理機能で「使い過ぎ」が早く見える

各カテゴリに月の予算を設定しておくと、月の途中で「食費が予算の80%に達しています」と通知してくれます。月末になって初めて「使い過ぎてた」と気づくのではなく、月の中盤で軌道修正できるのが大きな違いです。

家計改善で最も効くのは「気づいたときにブレーキを踏める仕組み」を持つこと。マネフォMEの予算機能は、その仕組みを最小の手間で組み込んでくれます。

月の途中で予算80%到達の通知が届く。月末を待たずに手を打てる

理由④:長期データが蓄積される

筆者は約10年分のデータがマネフォMEに溜まっています。これが想像以上に価値があります。

- 「5年前と比べて食費は増えているか減っているか」

- 「ボーナス月の支出パターンはどう変わったか」

- 「子どもが生まれてから教育費はどのカーブで増えているか」

こうした長期トレンドは、Excelで毎月入力していたら絶対に取れません。自動取込で10年データが溜まる、これは家計の意思決定にとって強力な武器になります。

なお、無料プランでは過去データの閲覧期間が制限されます。長期データを活用したい人は有料プランへの課金が前提です。

理由⑤:セキュリティは堅実

「家計簿アプリに銀行のIDを預けるのは怖い」という声をよく聞きます。気持ちは分かります。ただ、金融SE視点で見ると、マネフォMEのセキュリティは銀行系金融機関に準じる水準で組まれています。

具体的な仕組み(通信暗号化・二要素認証・オープンバンキングAPI方式への移行など)は次章で解説しますが、想定される攻撃面に対してオーソドックスな対策が積み重ねられています。

「絶対安全」は世の中のどのサービスにも言えませんが、銀行・カード側の参照専用設定・取引通知ON・パスワードの使い回しをしないの3点を守れば、現実的なリスクは十分管理できます。

【金融SE視点】オープンバンキングAPIとは

家計簿アプリが「あなたの銀行データをどう取りに行っているか」を理解しておくと、安心感が変わります。

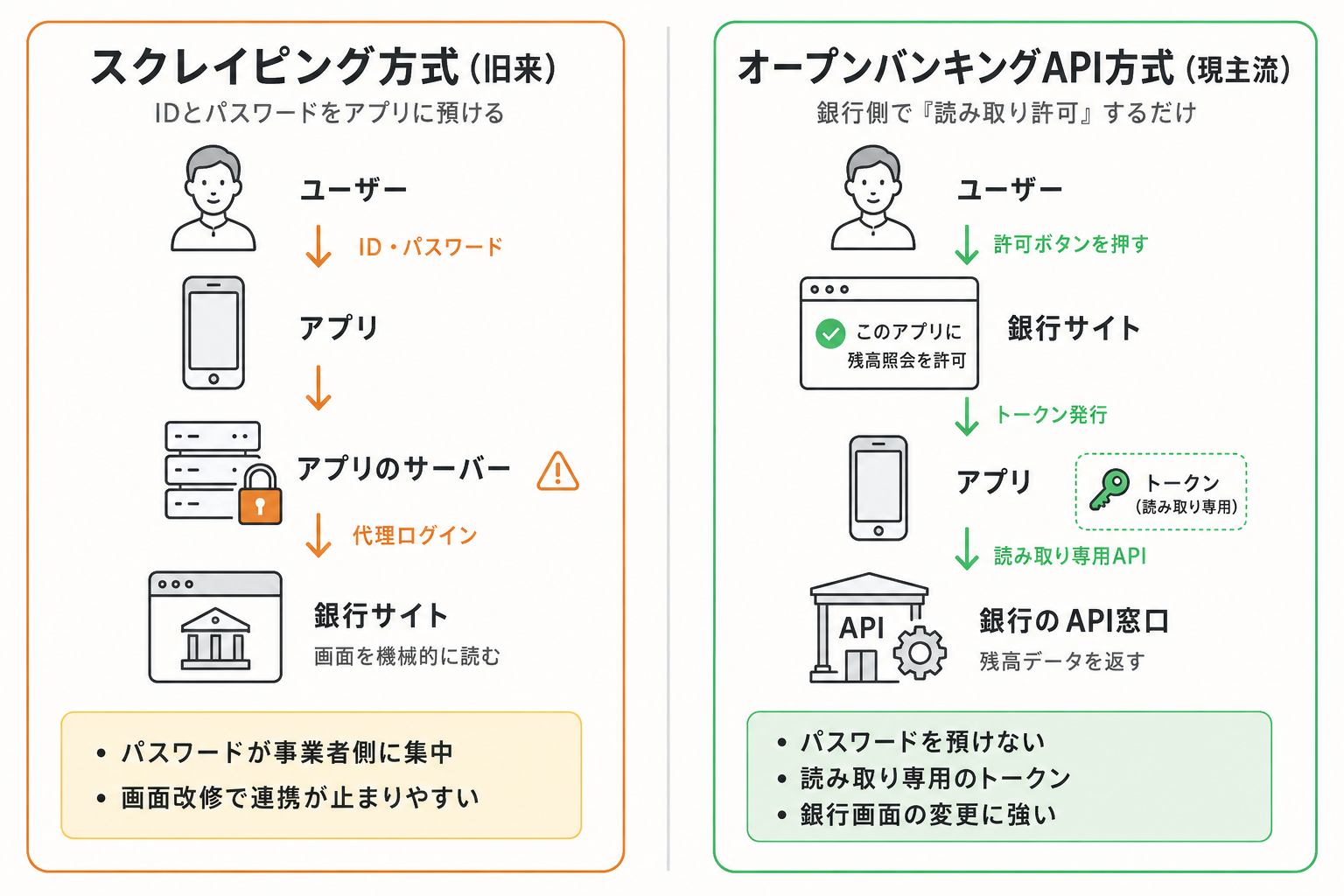

家計簿アプリの連携方式は、大きく2つあります。

旧来のスクレイピング方式と、現在主流のオープンバンキングAPI方式の違い

(1) スクレイピング方式(旧来)

- アプリが銀行のID・パスワードを預かり、ユーザーになりかわってログインし、画面情報を読み取る

- 銀行画面の改修で連携が止まる、パスワードが事業者側に集中する、というリスクがある

(2) オープンバンキングAPI方式(現在の主流)

- 銀行が公開する正式なAPI(プログラム連携の窓口)経由でデータを取得する

- ユーザーは銀行側の画面で「このアプリに残高照会を許可」と認可するだけ(OAuth方式)

- アプリ側はパスワードを持たず、「残高を読むだけ」のトークンを発行してもらう

日本では2017年に改正銀行法が成立し(2018年6月施行)、「電子決済等代行業」の登録制度と、銀行に対する「電子決済等代行業者との連携方針の策定・公表義務」が定められました。API接続そのものは法律上の義務ではなく努力義務ですが、この枠組みを受けてメガバンク・ネット銀行の主要行は順次API連携を提供しています。マネフォMEもAPI対応済みの金融機関から順次API方式に切り替えています。「銀行側で認可するタイプ」になっている連携は、より安全な方式と覚えておけば十分です。

【コラム】資産管理機能は便利だが、株式・暗号資産は非表示推奨

マネフォMEには証券口座・iDeCoの資産管理機能もあり、家計簿と資産を1本で管理できます。ただし、家計簿として使うなら、株式・暗号資産は連携はするがホーム画面では非表示にするのが筆者のおすすめです。

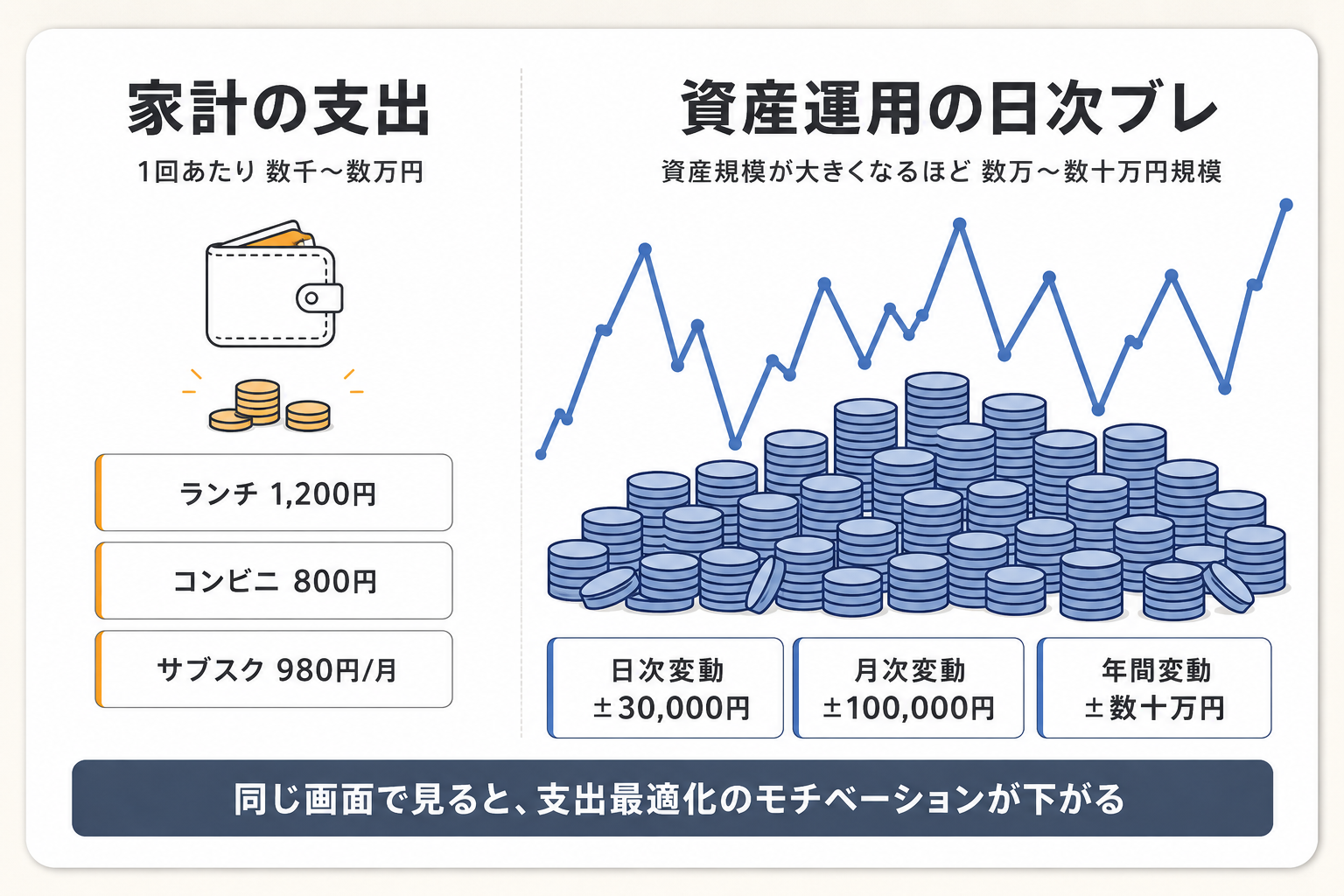

理由は、家計支出と資産運用は「桁」が違うからです。

- 家計の支出は1回あたり数千円〜数万円のスケール

- 資産運用の評価額は、資産規模が大きくなるほど日次のブレが支出を1桁・2桁上回るようになる

家計支出は数千〜数万円規模、資産運用の日次ブレは数万〜数十万円規模。桁が違う

同じ画面で両方が見えていると、支出を1,000円減らした嬉しさよりも、株価が3万円下がった残念さの方が目に飛び込んできます。これが続くと、肝心の支出最適化のモチベーションが下がるのです。

また、資産運用の評価額は毎日確認する必要はありません。長期投資が前提なら、月1回・四半期に1回の確認で十分です。家計簿アプリは「家計の流れ」を見るための道具と割り切り、資産推移は別ツール(複数口座を一括で見やすいMoneytreeなど)や月次のバランスシートで管理する方が、結果的に両方とも続きやすくなります。

「家計簿は家計簿の仕事に集中させる」——これが筆者の結論です。

マネフォ無料4件制限と課金の判断

マネフォMEは2022年12月から、無料プランの連携上限を10件から4件に縮小しました。投資をしている人は、給与口座・生活費口座・クレカ1枚を入れただけで枠が埋まります。

料金(2026年5月時点・公式情報)

| プラン | 月額 | 年額 |

|---|---|---|

| 無料 | 0円 | 0円 |

| プレミアム スタンダード | 540円 | 5,940円 |

| プレミアム 資産形成アドバンス | 980円 | 10,700円 |

課金の判断軸

「課金するか乗り換えるか」で悩んでいるなら、次の問いに答えてみてください。

- 自分の連携したい金融サービスは何件あるか(前述の銀行・カード・QR・電子マネー・証券などのうち、自分が使っているもの)

- 月1,000円の無駄遣いを見つけて削減できるなら、年12,000円。スタンダード(年5,940円)の元は十分取れる

- 過去データを2〜3年単位で見たいなら、無料プランでは閲覧期間が足りない

筆者は、上記の理由を踏まえてスタンダードコース(月540円相当)に課金しています。時給1,000円で考えても、支出の把握にかかっていた時間が月30分削減できると思えば十分元が取れる金額です。「有用なアプリにはお金を払い、自分の時間と意思決定の質を買う」——これは家計簿アプリに限らない判断軸です。

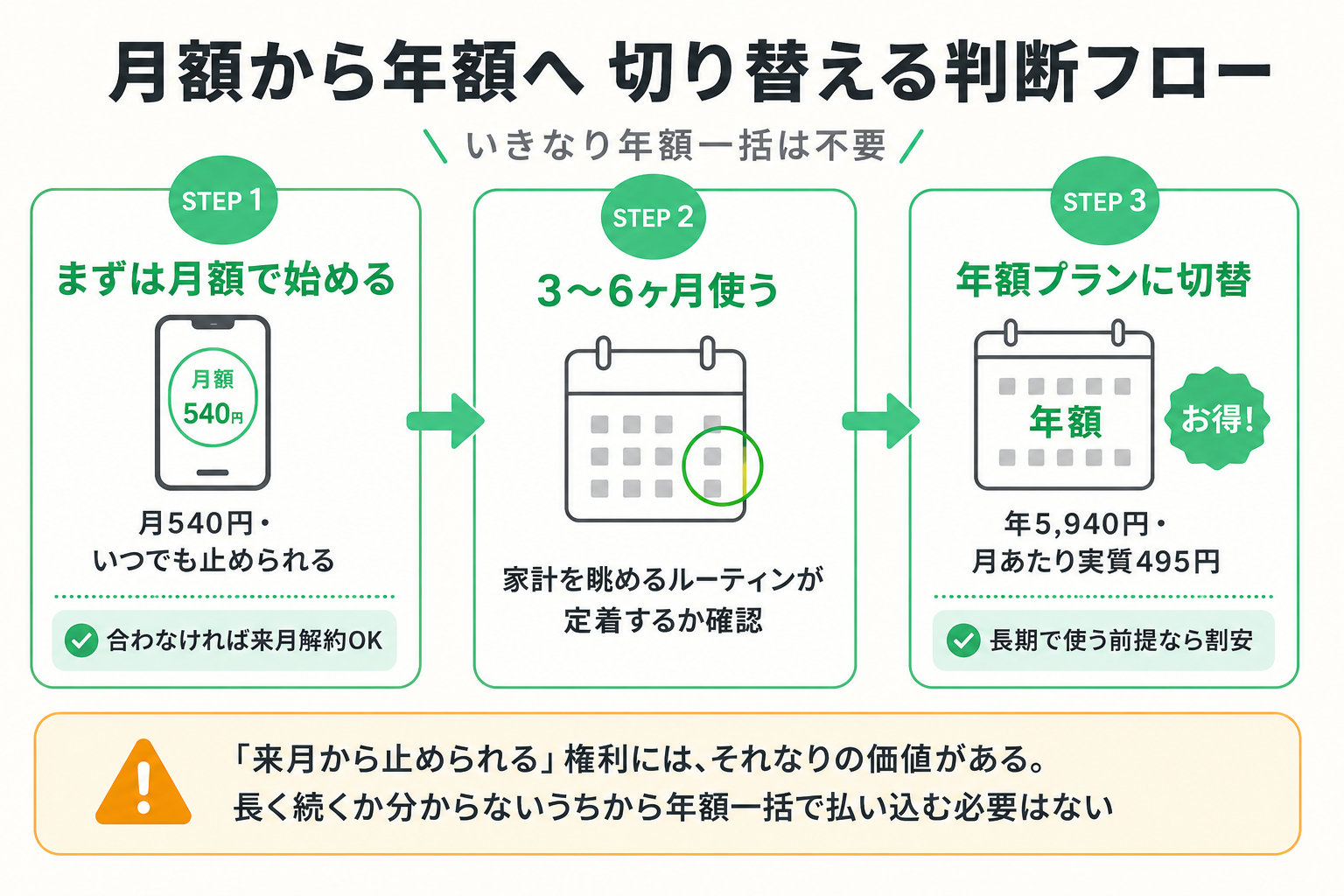

最初は月額プランで始めて、長期で使いそうなら年額プランに切り替えるのがおすすめです。年額プランは割安ですが、「来月から止められる」という選択の自由にも価値があります。長く続くか分からないうちから年額一括で払い込む必要はありません。

STEP1:月額で始める → STEP2:3〜6ヶ月使う → STEP3:年額プランに切替

アドバンスコースは基本不要

「資産形成アドバンスコース」は基本的に不要だと考えています。資産形成は自分で勉強しながら進めるのが本筋です。

もし面倒だと感じるなら、生活防衛資金と短期〜中期(15年以内)に使い道が決まっているお金を残したうえで、残りはオルカン(全世界株式インデックスファンド)に積立投資するスタイルで十分です。これが理論的な正解に近いシンプルなプランで、アプリの分析機能で迷うよりも基本の積立を回す方が成果は出やすい——というのが筆者の考えです。

筆者のマネフォME活用ルーティン

参考までに、筆者の運用を共有します。

- 連携件数: 家計用3件、個人用6件、合計9件

- 表示設定: 投資資産(証券・暗号資産)は連携するが、ホーム画面では金額を非表示(理由は前述コラム参照)

- 確認頻度: 月1回、月初に前月の集計を眺める(5〜10分)

- カテゴリ修正: 新しい店舗が出てきたら、その場でカテゴリを設定して学習させる

- サブツール: 投資資産の推移と配当金の振込確認はMoneytreeで別途確認(マネフォMEでは取れない証券口座の入出金もMoneytreeなら把握できる)

このルーティンで、家計簿管理にかける時間は月10分程度。それでも、月の途中で予算超過の通知は飛んできますし、月初に振り返れば家計の流れは把握できます。

正直に書く・マネフォMEの惜しいところ

良いことばかり書くと信頼性が落ちるので、欠点も正直に書いておきます。

- カテゴリの修正が過去に遡って反映されない: 「この店は今後この分類」と設定しても、過去の取引は手動で直す必要がある

- 証券口座の入出金履歴は取得されない(仕様): マネフォME の証券連携は残高のみを取得する仕様で、配当金などの入出金履歴は連携対象外。銀行口座を連携すれば「SBI証券から入金あり」までは見えるが、銘柄ごとの配当金額は分からない。筆者は前述のサブツール(Moneytree)とスプレッドシートで補っている

- 連携が一時的に切れることがある: 銀行側のシステム改修やトークン期限切れで、再連携を求められることがある(年に数回)

これらは「使えない」というほどではなく、「家計簿の主目的(現金・預金・カード支出の把握)には支障がない」というレベルの不満です。

【コラム】マネフォが合わない人もいる

身近な例を1つ。筆者の妻はニンテンドーDS Lite(家計簿ソフト)+ Excelで家計管理をしています。10年以上そのスタイルを変えていません。

スマホアプリの方が便利では?と何度か提案しましたが、本人は「DSとExcelで全部把握できているし、変える必要がない」とのこと。実際、妻の家計管理は非常に安定しています。

ここから言えるのは、家計管理は道具の良し悪しではなく、その人が継続できる仕組みかどうかが全てだ、ということです。マネフォMEが万人に最適というわけではありません。

- 紙のノートで続いている人 → 無理に変える必要なし

- Excel/Googleスプレッドシートが好きな人 → そのままでOK

- 現金中心で生活している人 → アプリ化のメリットは小さい

「今うまく回っている家計管理を、わざわざ壊さない」ことも大事な判断です。

家計簿アプリで対応できないケース

最後に、家計簿アプリでは対応できないケースを1つだけ。

個人事業を営んでいる人の事業会計は、家計簿アプリでは対応しきれません。

- 売上の請求書発行・入金消込

- 経費の仕訳(複式簿記)

- 確定申告書・青色申告決算書の作成

- 消費税・インボイス、減価償却

これらは会計ソフトの守備範囲です。代表的なのがマネーフォワード クラウド会計やfreee会計。マネフォMEとは別サービスなので混同しないようにしてください。

事業の財布と家計の財布は、口座レベル・ツールレベルで分ける。これが鉄則です。副業所得が年20万円を超え始めた段階で、会計ソフトの導入を検討してください。

まとめ──家計簿は「自動で集まってくるもの」に変わった

最後に要点を整理します。

- 家計簿が続かないのは根性の問題ではなく、共働き・キャッシュレス時代に手書きが合わないから

- マネフォMEを使う5つの理由:①自動取込 ②カテゴリ自動学習 ③予算管理 ④長期データ ⑤堅実なセキュリティ

- オープンバンキングAPI方式なら、パスワードを預けず「読むだけのトークン」で連携できる

- 無料4件制限を超えるなら、月540円のスタンダードコースは十分元が取れる

- 投資資産は連携しても非表示にして、家計簿は家計簿の仕事に集中させる

- マネフォMEが合わない人もいる(紙派・Excel派・現金中心派)。今うまく回っているなら無理に変えない

- 個人事業の事業会計は別サービス(マネフォクラウド・freee)

まずは、今日のうちに自分のキャッシュレス比率を1ヶ月分振り返り、給与口座・クレカ1枚から連携を始めてみてください。 1ヶ月後には、家計の流れが自動で見えるようになっているはずです。

決済の集約に使うクレカ・ネット銀行の選び方や、固定費の見直しについては、本記事末の「関連記事」を参考にしてください。

関連記事

- Claude Codeで資産管理ツールを自作する — 家計簿アプリで満足できない人向け。自分のデータを自分で持つ選択肢

- 投資の前にやるべき支出最適化 — 家計簿で見つかる「使っていないサブスク」「古いプランのスマホ」などの削減

- 2026年版おすすめネット銀行 — マネフォMEと相性のいい、連携しやすいネット銀行の選び方

参考

- マネーフォワードME 公式(料金・連携件数):公式サイト

- Moneytree 公式(株式・資産推移のサブツール):公式サイト

- 金融庁「電子決済等代行業」制度の概要(オープンバンキングAPIの法的枠組み)

- 両学長 リベラルアーツ大学「貯める力」関連動画(家計管理の基本姿勢)

- リベシティ コミュニティ(家計簿アプリの実運用に関する会員の知見共有)

※ 料金・仕様は2026年5月時点。各社の最新情報は必ず公式サイトでご確認ください。