「住宅ローンの金利より、投資の期待リターンの方が高い。だから繰り上げ返済するより、そのお金を投資に回した方が資産は増える」——こんな話を、聞いたことはないでしょうか。

そして、この主張には一理あります。

- たしかに、住宅ローンの金利よりも、株式投資の期待リターンの方が大きいのは事実です

- 過去の実績では、全世界株やS&P500のような分散されたインデックスを15年以上保有した場合、元本割れした例はほとんど見られません。35年ローンのような長期前提なら、「投資の方が得」になる可能性は十分あります

- 実際、期待リターンの高い方を選べば、結果的に得になるケースが多いのも確かです

つまり「投資に回した方が得」という主張は、頭ごなしに否定できるものではありません。むしろ、条件次第では正しいのです。

それでも、結論から言うと、原則は繰り上げ返済をおすすめします。たしかに投資に回す方が期待リターンは高くなりますが、その分リスク(価格変動や減配、利回りが金利を下回る可能性)も大きくなります。確実に得られる繰り上げ返済のリターンと、不確実な投資の上振れを天秤にかけると、多くの人にとっては繰り上げ返済の方が合理的だからです。

ただし、「副業が難しい・家計に余裕がある・暴落に動じない」をすべて満たす一部の人に限っては、投資に回す選択にも検討の価値があります。この例外については記事の後半で扱います。

本記事では、2026年6月時点の固定金利・変動金利それぞれの実値を使った試算で、その理由を一つずつ確認していきます(試算には、筆者が自作した取り崩しシミュレーションも使用しています)。

なお本記事では、特定の銘柄や商品をおすすめすることはしません。あくまで「判断の型」を示すことが目的です。投資もローンも最終的な判断は、ご自身の数字とリスク許容度の上で行ってください。

この記事でわかること

- 「投資に回せば得」と言われる根拠=イールドギャップの正しい定義

- 利回りだけでなく「毎月のキャッシュフロー」で考える必要がある理由

- 固定・変動それぞれの金利で、配当・取り崩しが返済を賄えるかの試算(変動なら賄える理由)

- 数字では投資が有利でも、原則は繰り上げ返済をすすめる理由

- 例外的に投資を続けてもいい人の3条件(副業困難・家計に余裕・暴落に冷静)と、タイプ別の判断軸

結論:どっちを優先すべきか——原則は繰り上げ返済

最初に立場を明確にします。原則は繰り上げ返済を優先する、というのが本記事のスタンスです。ただし「全額を一気に繰り上げろ」という話ではありませんし、「投資に回すのは絶対ダメ」という全否定でもありません。

数字の上では、変動金利のように金利が低ければ投資に回す方が有利になりやすいのも事実です。それでも原則は繰り上げ返済をすすめます。理由は損得の計算とは別のところにあり、ざっくり言えば——①住宅という「ぜいたく品」のために投資リスクを取る本末転倒、②暴落時に冷静でいられない難しさ、③失敗すると借金が残る重さ、④同じ手間なら「稼ぐ力」に回す方が得、の4点です。詳しくは記事後半の「それでも『おすすめしない』と考える理由」で一つずつ説明します。

なお、本記事では生活防衛資金(生活費の半年〜2年分)が確保できていることが大前提です。これが無いまま投資にもローン返済にも資金を充てるのは、土台のない家を建てるようなものです。生活防衛資金が無いなら、繰り上げも投資も後回しで、まず現金を貯めるのが先です。

原則は繰り上げ返済を優先ですが、例外として、低金利(特に変動金利)を活かして投資を続ける「レバレッジ戦略」が合理的に成立する人もいます。これは記事の後半で扱います。

「投資に回せば得」と言われる理由=イールドギャップ

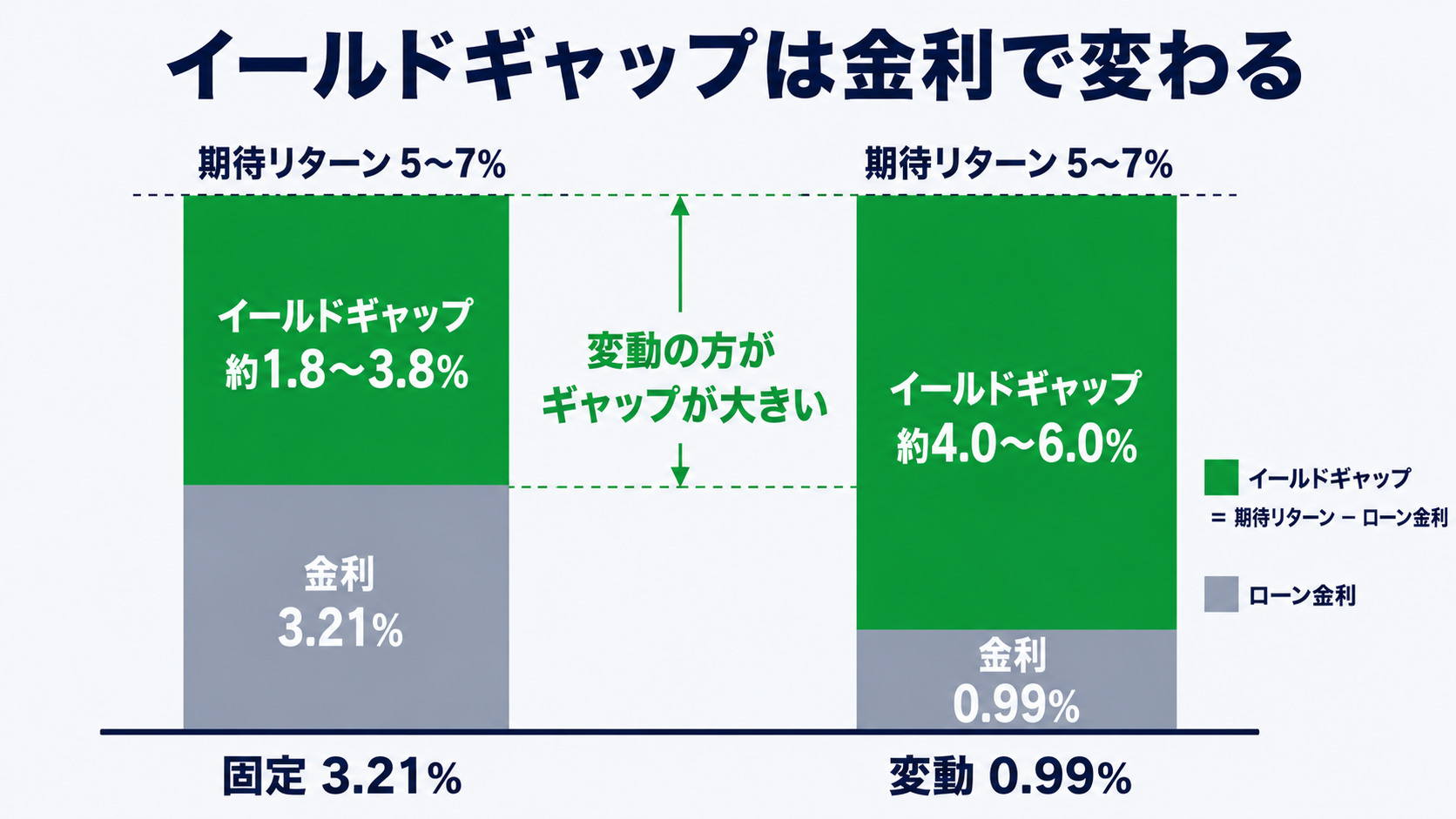

「繰り上げ返済より投資」と言われる根拠は、イールドギャップという考え方に集約されます。

イールドギャップとは、投資で得られるリターンからローン金利を引いた差(投資利回り − 借入金利)のことです。この差がプラスである限り、「借りたお金を返さずに運用した方が、理屈の上では有利」という主張が成り立ちます。

そして、このギャップは借りている金利のタイプで大きく変わります。インデックス投資の期待リターンを年5〜7%とすると——

| ローン金利 | イールドギャップ(期待リターン − 金利) |

|---|---|

| 固定 3.21%(2026年6月のフラット35) | 約 1.8〜3.8% |

| 変動 0.99%(2026年6月の主要行・中央値) | 約 4.0〜6.0% |

どちらの金利でもギャップはプラス、つまり理屈の上では「投資に回した方が得」が成り立ちます。ただしその差は変動金利の方がはっきり大きく、特に変動金利の人にとって、投資に回す合理性は高くなります。

変動金利は「今後の金利上昇が怖い」と感じるかもしれません。ただ、変動と固定のどちらが有利かという観点では、理論上は変動が有利になりやすいという整理を別記事「住宅ローンは変動か固定か」でしています。つまりイールドギャップだけを見れば、特に変動金利の人にとって「投資に回す」は十分に筋の通った選択肢なのです。

でも、利回りだけでは比べられない——毎月のキャッシュフローという観点

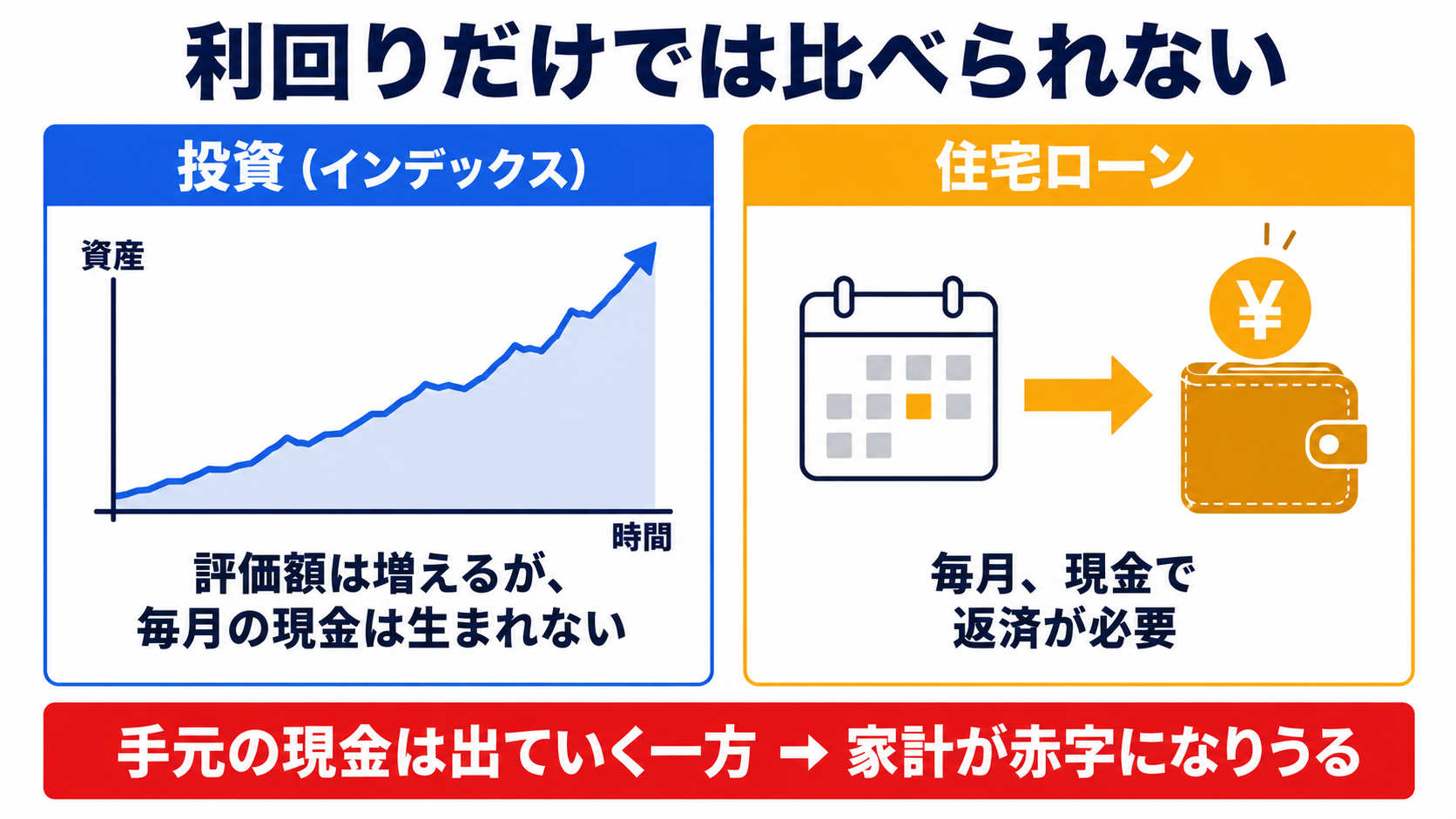

ここまでは「投資リターン − 金利」というイールドギャップの話でした。ところが、これだけで「投資の方が得」と決めてしまうと、大事な観点が抜け落ちます。毎月のキャッシュフロー(現金の出入り)です。

なぜキャッシュフローを考える必要があるのか

投資の代表であるインデックス投資を思い浮かべてください。長期で持てば資産(評価額)は増えていきますが、それ自体は毎月の現金を生み出しません。値上がり益は、売って初めて現金になります。

一方で、住宅ローンの返済は毎月、現金で行う必要があります。「資産(評価額)は増えているのに、手元の現金は出ていく一方」では、毎月の家計がマイナス(赤字)になり、最悪の場合は生活そのものが立ち行かなくなります。だから、評価額や利回りだけを並べて「投資の方が増えるから得」と言い切ることはできないのです。

では、何で比べればよいのか

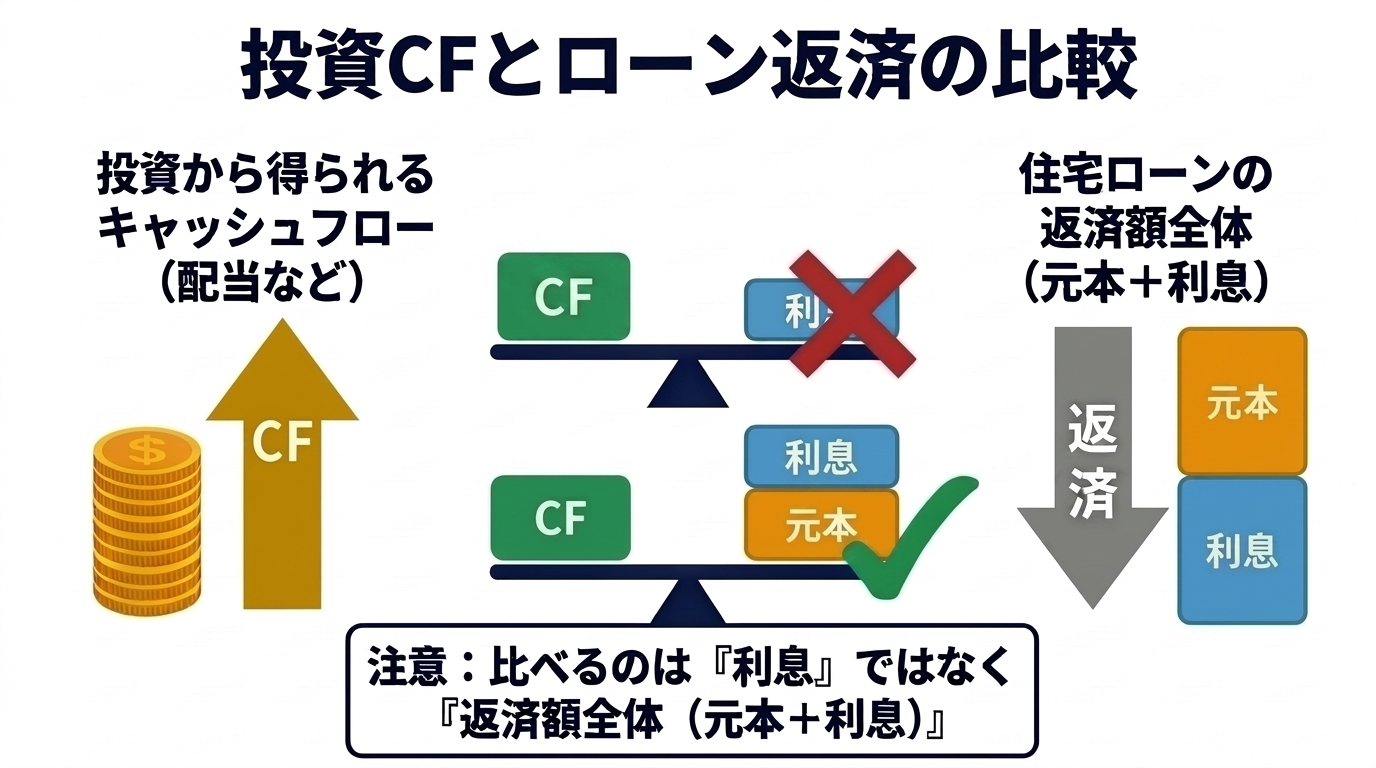

そこで重要になるのが、「投資から得られるキャッシュフロー」と「住宅ローンの返済額」をバランスさせるという考え方です。

ここで注意したいのは、比べる相手は「利息」ではなく返済額(元本+利息)の全体だという点です。住宅ローンの毎月の返済には元本の返済も含まれます。金利3.21%という数字だけを見て「配当4%なら余裕」と考えると、この元本返済分が丸ごと抜け落ちて誤判断してしまいます。

もう一点、混同しやすいので補足します。さきほどのイールドギャップは、値上がり益も含めた総リターン(年5〜7%)で見た「理論上の有利さ」でした。一方、毎月の返済に充てられるのは、そのうち実際に現金にできる分——配当や取り崩しで年4%程度です。だから「理論上は投資が有利」でも、「毎月の返済を現金で賄えるか」はハードルがむしろ上がる、別の問題なのです。

投資からキャッシュフローを得る2つの手段

では、投資から毎月の返済に充てる現金は、どうやって作るのか。代表的なのは次の2つです。

- 高配当株・ETFの配当金/分配金:保有しているだけで定期的に現金が入る

- インデックス投資の取り崩し:増えた資産の一部を計画的に売って現金化する

なお、高配当株投資とインデックスの取り崩しのどちらを選ぶかは悩ましいところです。ざっくり言えばインデックスは始めやすく、高配当株は銘柄選定などの手間がかかる——という始めやすさ・手間・再現性の違いがあり、その比較は別記事「高配当株投資のみでインデックス投資は不要なのか?年金+配当金で逆算した結論」で詳しく扱っています。

次の試算では、この2つの手段それぞれで、投資のキャッシュフローが住宅ローンの返済額を賄えるのかを、正面から突き合わせます。

【シミュレーション】配当・取り崩しで返済を賄えるか

ここから具体的な数字で確認します。前提は次の通りです。

| 項目 | 前提 |

|---|---|

| 借入額・投資額 | 1,000万円(同額で揃える) |

| ローン金利 | 固定 3.21%(フラット35)と 変動 0.99%(主要行・中央値)の2つ、いずれも2026年6月時点 |

| 返済方式・期間 | 元利均等・35年(420回) |

| 配当ルート | NISA口座・税引後利回り4%・増配なし(配当は一定) |

| 取り崩しルート | インデックス投資の取り崩し(取り崩し率は後述) |

「配当や取り崩しで返済を賄えるか」というキャッシュフローの確認は、固定・変動の両方で見ます。なお、なぜフラット35の固定金利がこの水準なのかは「固定金利の正体はデリバティブ——フラット35が安い理由」で解説しています。

元利均等返済の年間返済額

1,000万円・35年・元利均等で計算すると、年間返済額は金利でこれだけ変わります(前提が変われば数字も変わります。ご自身の条件での計算をおすすめします)。

| ローン金利 | 毎月の返済額 | 年間の返済額 |

|---|---|---|

| 固定 3.21% | 約 39,667円 | 約 47.6万円 |

| 変動 0.99% | 約 28,182円 | 約 33.8万円 |

固定3.21%の総返済額は約1,666万円(うち利息は約666万円)。同じ1,000万円でも、金利が違うと年間返済額は10万円以上変わります。

配当ルート:固定だと届かない。変動だと賄える

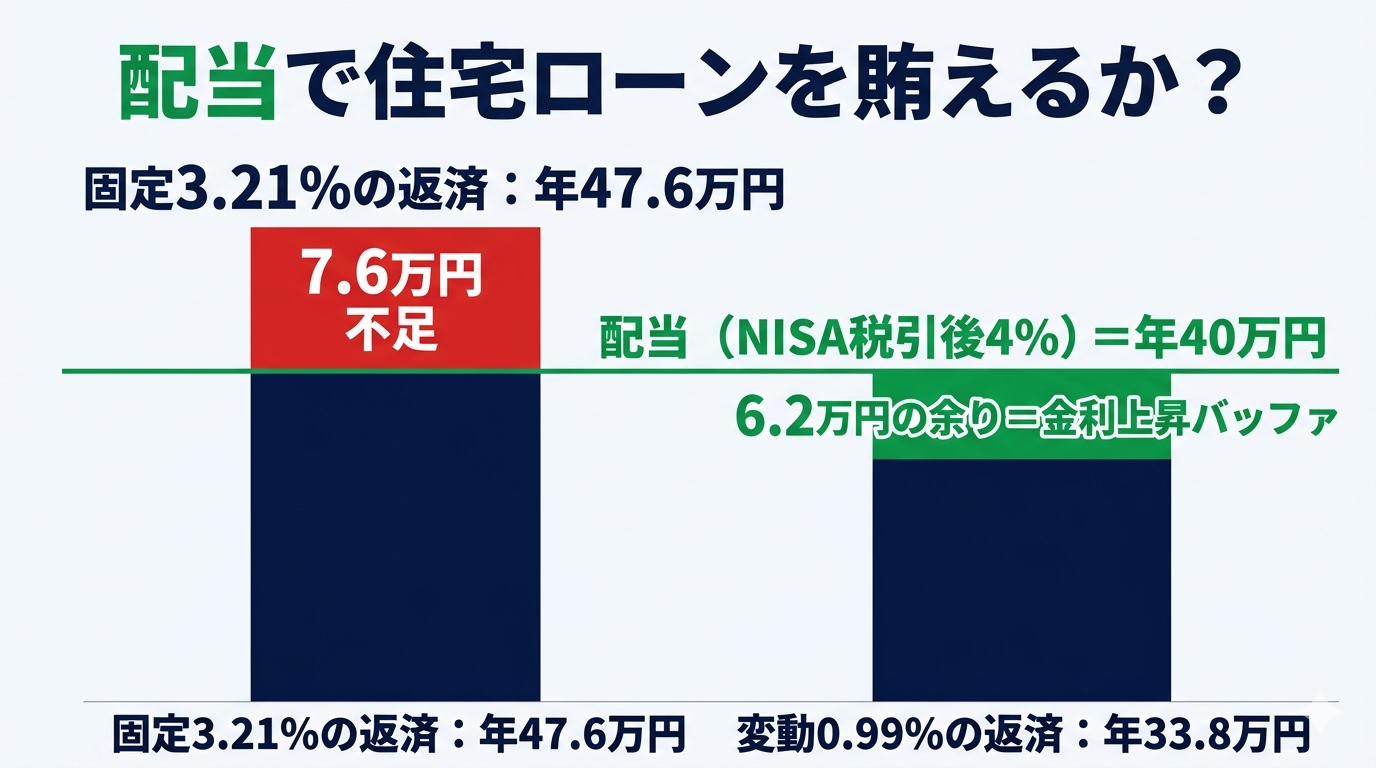

NISA口座で1,000万円を税引後利回り4%で運用すると、年間の配当はちょうど 40万円です。これで返済を賄えるかは、金利で逆転します。

| ローン金利 | 年間返済額 | 配当40万円との差 |

|---|---|---|

| 固定 3.21% | 約47.6万円 | 約 -7.6万円(不足) |

| 変動 0.99% | 約33.8万円 | 約 +6.2万円(金利上昇のバッファに) |

固定3.21%だと、配当だけでは返済額に届かず、毎年約7.6万円を別途持ち出す必要があります。「配当4% > 金利3.21%だから余裕」という直感は、元本返済分を見落とした結果のズレです。

ところが変動0.99%なら、年間返済額は約33.8万円。配当40万円で賄えたうえで、約6.2万円が残ります。つまり、変動金利のように金利が低ければ、「配当で返済を賄う」は現実に成立します。

この約6.2万円は、いわば金利上昇への備え(バッファ)です。金利が低いうちに、この余剰をさらに投資に回したり、あるいはこの分だけを繰り上げ返済に充てておけば、将来の利上げで返済額が増えても配当で吸収しやすくなり、「返済分を投資に回す」戦略の成功率を高められます。

ただし、「賄える」ことと「やるべき」ことは別です。変動金利で配当が返済を上回っても、なぜ原則は繰り上げ返済なのか——その理由は記事の後半でくわしく説明します。

なお、ここでの「税引後4%」はNISAの非課税を前提にした数字です。NISA口座なら配当に税金がかからないため税引前=税引後でほぼ4%ですが、課税口座だと同じ税引前4%でも手取りは約3.19%まで下がります(配当・分配金にかかる約20.315%の課税が、NISAでは非課税。株式数比例配分方式の設定が必要です。出典は記事末尾)。

では、何%の金利なら「配当=返済額」になるのか

答え:35年返済での均衡金利は約2.04%。固定3.21%では配当で賄えませんが、変動0.99%なら下回るため賄えます。

この均衡金利とは、投資の税引後利回りを4%に固定したとき、その配当キャッシュフロー(年40万円)が住宅ローンの年間返済額とちょうど一致する金利のことです。元利均等返済で計算すると、返済期間ごとに次のようになります。

| 返済期間 | 「配当=返済額」となる金利(均衡金利) |

|---|---|

| 35年 | 約 2.04% |

| 30年 | 約 1.25% |

| 25年以下 | 0%でも不可 |

35年返済でも、配当だけで返済を賄える金利は約2.04%が上限です。返済期間を25年に縮めると、元本の返済だけで年4%(=1,000万円の25分の1)に達してしまうため、たとえ金利0%でも配当4%では足りません。

ここで現実に戻ると、固定(フラット35)は3.21%で、均衡金利2.04%を1%以上も上回ります。だから固定では、35年に伸ばしても配当だけでは返済を賄えません。一方、変動0.99%は均衡金利2.04%を大きく下回るため、配当で返済を賄えます。

「配当でローンを返す」が成立するかどうかを決めるのは、結局のところ金利の水準です。いまは固定(3.21%)では難しく、変動(0.99%)だからこそ成立している、というだけのこと。ただし変動金利は、今後の利上げで返済額がふくらみ、やがて投資から得られるリターンや、当初の固定金利すら上回ってしまう可能性があります。この点には注意が必要です。

取り崩しルート:トリニティスタディの「4%ルール」

もう一つの手段が、インデックス投資の取り崩しです。考え方としては、繰り上げ返済に充てるはずだったお金を投資に回し、その投資を「老後資金」と見立てて、そこから少しずつ取り崩して返済に充てる、というものです。配当のように"もらう"のではなく、資産の一部を"売って"現金化する点が、配当ルートとの違いです。

「取り崩したら資産はすぐ減るのでは」と思うかもしれませんが、どれくらい取り崩せるかの目安は、性格の違う2つのアプローチでおおむね一致します。

- トリニティスタディの「4%ルール」:株式を中心としたポートフォリオで毎年4%(初年度の額をインフレ調整した定額)を取り崩しても、30年で資産が尽きたケースはごくわずかで、中央値ではむしろ取り崩し前を上回っていた、という研究です(最新の更新版=1926〜2009年の84年分でも同様)。概ね4%が一つの基準になります。

- モンテカルロシミュレーション:過去の株価のばらつき(変動率)や成長率から、未来のあり得るリターンをランダムに何千通りも生成して成功率を出す方法です。自作の取り崩しシミュレーター(モンテカルロ)で「1,000万円・35年」を試すと、成功率80%を許容するなら年4.1%程度まで取り崩せる計算でした。

どちらの方法でも、取り崩しの目安はおおむね年4%前後。配当だけでは足りない場合も、この取り崩しを組み合わせれば、投資のキャッシュフローで返済を支えるという選択肢は十分に現実的です。

ただし、取り崩しには「資産が尽きる確率」がつきまといます。失敗するケースは、投資を始めた直後に大きく下落し、安いところで取り崩しを迫られるという、最も避けたいタイミングで起きやすい(シーケンスリスク)。期待値はプラスでも、この下振れの「質の悪さ」だけは意思決定に織り込んでおく必要があります。

それでも「おすすめしない」と考える理由

ここまで見たとおり、数字の上では——特に変動金利なら、利回り5%が実現すれば35年で2,000万円超の差がつく試算もあるほど——投資に回す方が有利になりやすいのは事実です。それでも本記事が「原則おすすめしない」と考えるのは、損得の計算では測れない次の理由があるからです。

- 住宅という「ぜいたく品」のために投資リスクを取るのは本末転倒:投資のリスクは本来、将来の資産形成のために取るもの。住宅購入を有利にするために背負うのは、目的と手段が逆転しています

- 暴落時のストレスで不合理な行動を取りがち:投資は右肩上がりに増えるわけではなく、途中で3〜5割下がる局面が必ずあります。そのストレスは想像以上に大きく、人は底値で投げ売りするなど不合理な行動を取りやすい。ローンを抱えたままだと、なおさら冷静ではいられません

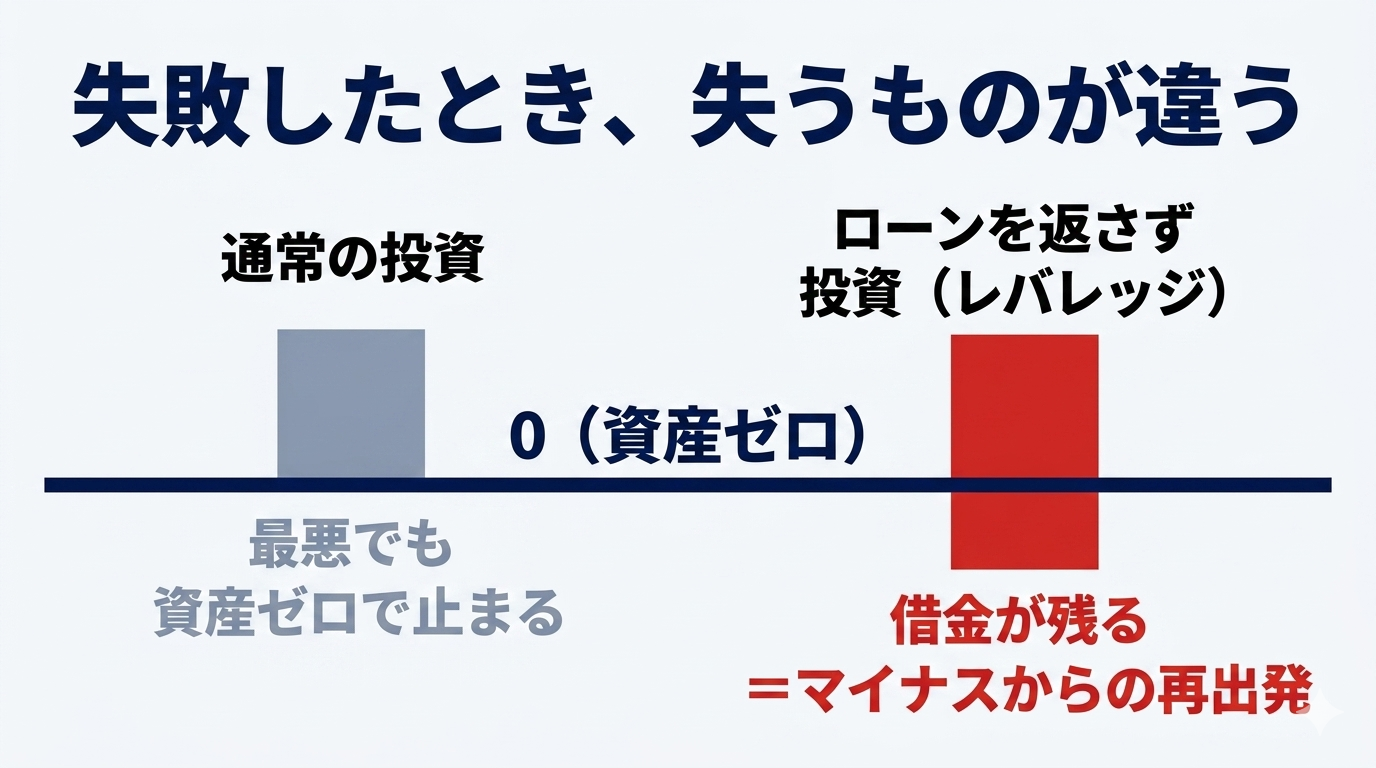

- 得は不確実で、失敗したときに失うものが大きい:投資が勝てるのは利回りが金利を上回ればの話で、下振れれば確実だったはずの繰り上げ返済の方が得になります。さらに重いのは、この戦略が実質「借金をして投資する」のと同じだという点です。普通の投資なら、失敗しても投じたお金を失うだけで損失はゼロで止まります。しかしローンを返さず投資に回す戦略では、失敗すると借金(ローン残高)が残る=マイナスからの再出発になり、人生に与えるダメージの大きさがまったく違います

そして最大の理由はここです。その緻密な管理に費やす時間と神経を、「稼ぐ力を上げること」に回した方が、再現性も安心感も高いと考えます。

投資で取りに行ける上振れは、あくまで「利回り5%が実現すれば」の不確実なものです。一方、副業や昇給・転職で月5万円(年60万円)の収入増を作れれば、それは相場が下がっても消えない"自分の力"であり、積み上げれば投資の原資そのものを増やせます。しかも、稼ぐ力を上げる挑戦は、たとえうまくいかなくても失うのは時間と労力くらいで、金銭的なマイナスを抱えることはほとんどありません。失敗すると借金が残る投資戦略とは、下振れの重さが正反対なのです。これはリベ大(両学長)が繰り返し説く「稼ぐ力」の考え方とも重なります。不確実な上振れを相場と戦って取りに行くより、まず自分の収入の土台を太くする——これが私の立場です。

筆者自身、ブログを始める前は緻密な計画を立てるのが好きで、表計算で最適解を探すこと自体が目的になりかけた時期もありました。でも、そこに注いだ時間を「稼ぐ力」や支出の最適化に向けた方が、結果として手元に残る額は大きくなりやすい——というのが今の実感です(人によって最適解は異なります)。

例外:限定的に「投資もアリ」な人

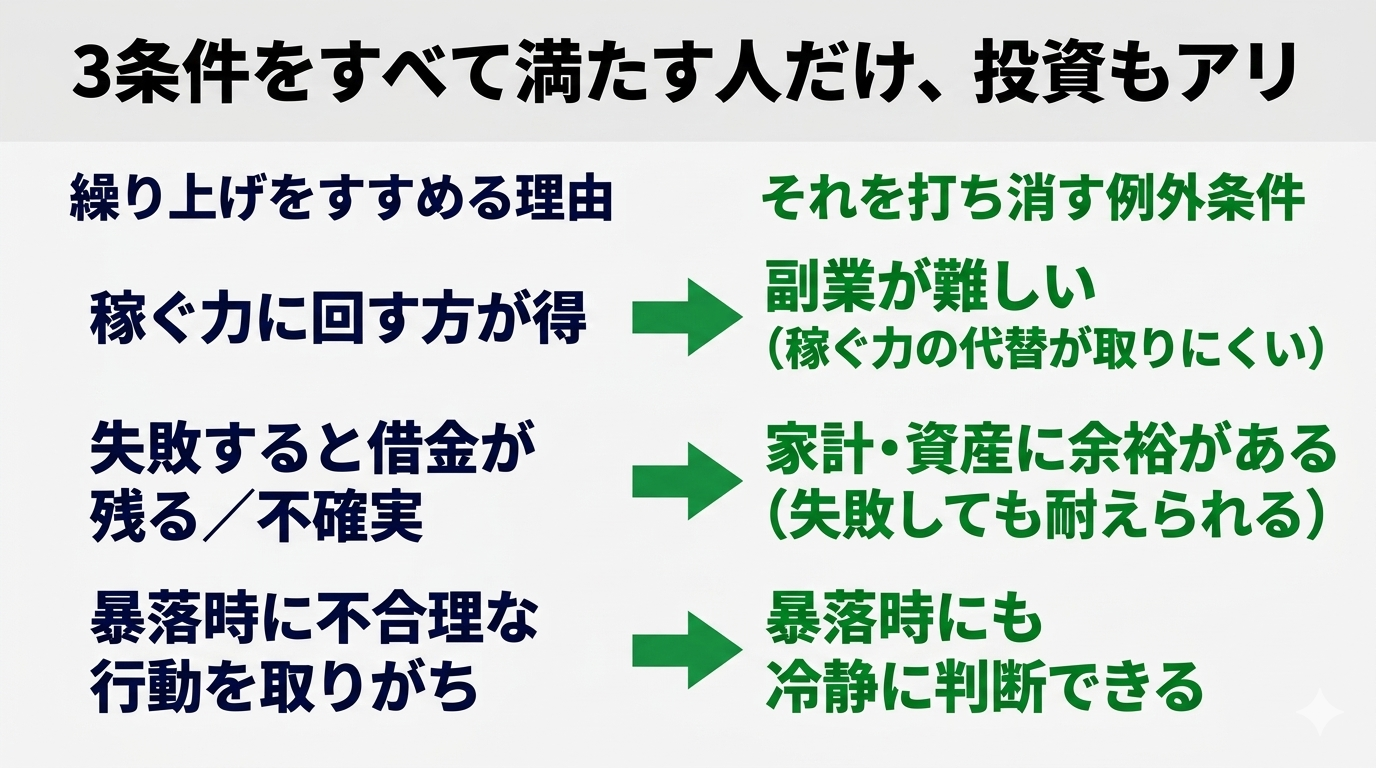

ここまで「原則は繰り上げ返済」と述べてきましたが、次の3つをすべて満たす人に限っては、投資に回す選択にも検討の価値があります。この3条件は、前章で挙げた「繰り上げをすすめる理由」を、ちょうど1つずつ打ち消すものになっています。

- 職業的に副業が難しい(激務・公務員など):「稼ぐ力を上げる」という最有力の代替手段が取りにくいぶん、イールドギャップを取りに行く相対的な合理性が上がります

- 家計・資産に余裕がある:投資が不調でもダメージが相対的に小さく、返済のキャッシュフローを投資以外からも賄えます。たとえ戦略が失敗して借金が残っても、余裕のある資産でカバーでき、家計が破綻するような事態には陥りにくいからです

- 暴落時にも冷静に判断できる:3〜5割下がる局面でも投げ売りせず、計画を続けられます

逆に、1つでも欠ける人は、原則どおり繰り上げ返済の方が"勝ちやすい"と考えます。特に3つ目(暴落耐性)は、自分では「大丈夫」と思っていても本番で崩れがちです。過去の暴落で自分が実際にどう動いたかを思い出して、正直に判断してください。

筆者自身の小さな実験

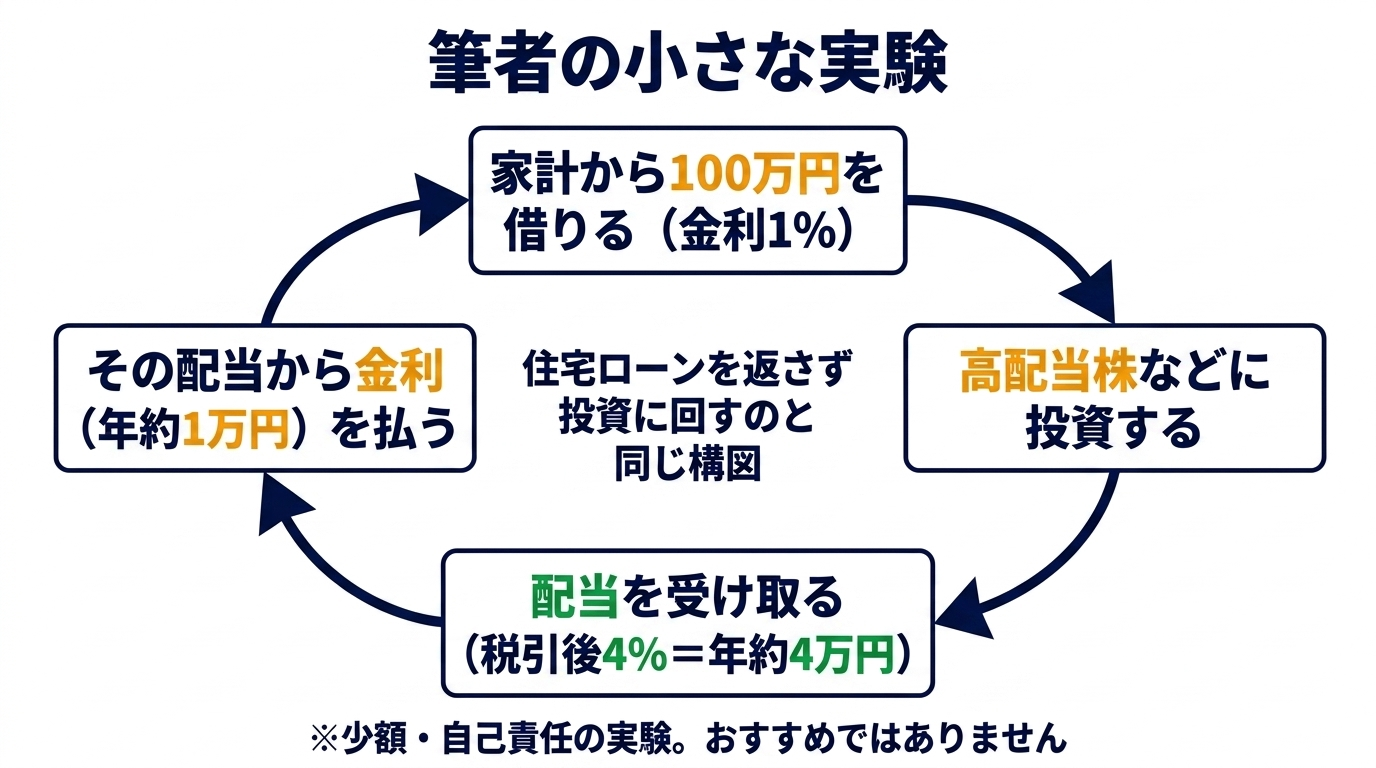

最後に、私自身の話を少しだけ。私は小遣いの範囲で投資をしていますが、その一部は家計から100万円を金利1%で借りて投資に回し、そこから生まれる配当で金利を払うという形にしています。始めたのは2013年ごろ。途中で借入額を増やそうとしたこともありますが認められず、ずっと100万円のままです。

これは構図としては、本記事で扱った「住宅ローンの返済に充てるお金を投資に回す」のとまったく同じです。借りたお金を運用し、そのリターンで借入コストをまかなう——その理屈を、自分の家計の中で小さく試しているわけです(このブログが「実験室」を名乗っているゆえんでもあります)。

実験は今のところ成功しています。現在の私の配当利回りは税引後で4%程度あり、金利1%(と元本返済分があればそれ)を十分に上回っているからです。金利が低く、配当でしっかりカバーできている——まさに本記事で見た「低金利なら配当で賄える」の縮図です。

ただ、資金管理には少しクセがあります。苦労するほどではないものの、小遣いと配当金でやりくりする中で、金利を払うその瞬間に「このお金も投資に回したい」と感じることは正直あります。100万円だからこの程度で済んでいますが、金額が大きくなるほど、この資金管理の負担は重くなると実感しています。

そして繰り返しになりますが、これはあくまで少額・自己責任の実験であり、読者におすすめするものではありません。私がこれを続けられているのは、失っても家計が傾かない範囲に限っているからです。

タイプ別の判断軸

最後に、自分がどのタイプかを見極める判断軸を示します。「これが正解」という唯一解はありません。あくまで考え方の型として使ってください。

| タイプ | 向いている選択 | 理由 |

|---|---|---|

| 生活防衛資金が不十分/下落に動揺しやすい/管理が苦手 | 繰り上げ返済を優先 | 確定した金利削減は、不確実な投資の上振れより安心で精神的に楽 |

| 副業が難しく/家計に余裕があり/暴落にも動じない(前章の3条件をすべて満たす) | 例外的に投資に回すのも合理的 | 低金利(特に変動)を活かしたレバレッジ戦略として成立しうる |

| 上のどちらにも当てはまるか迷う人 | まず稼ぐ力・支出最適化を優先 | 不確実な上振れを取りにいくより、収入増・固定費削減の方が確実で再現性が高い |

多くの会社員にとっては、「繰り上げで身軽にする」か「稼ぐ力を上げる」かの2択がしっくりくるはずです。一方で、前章の3条件をすべて満たす人にとっては、投資を続ける選択も十分に筋が通ります。自分がどちらの側にいるかを、落ち着いて見極めてみてください。

よくある質問(FAQ)

Q. 繰り上げ返済と投資、どっちが得ですか?

金利次第です。変動金利(2026年6月で約0.99%)のように低ければ投資の方が有利になりやすく、固定金利(フラット35で3.21%)では差は小さくなります。ただし投資の上振れは不確実で、利回りが金利を下回れば繰り上げ返済の方が得です。確実性や暴落時の安心を重視するなら、原則は繰り上げ返済をおすすめします。

Q. どんな人なら投資に回してもいいですか?

原則は繰り上げ返済ですが、「①職業的に副業が難しい(激務・公務員など)②家計・資産に余裕がある③暴落時にも冷静に判断できる」の3つをすべて満たす人に限っては、低金利(特に変動)を活かして投資を続ける選択にも検討の価値があります。1つでも欠けるなら、繰り上げ返済の方が"勝ちやすい"と考えます。

Q. 配当でローンを返済できますか?

金利によります。固定3.21%・35年だと年間返済額は約47.6万円で、NISA税引後4%の配当40万円では約7.6万円足りません。一方、変動0.99%なら年間返済額は約33.8万円で、配当40万円で賄えます。住宅ローンは元本も返すため、固定のように金利が高いと「配当4%>金利だから余裕」とはなりません。

Q. 何%の金利なら配当だけで返済を賄えますか?

税引後4%の配当の場合、返済期間35年で均衡金利は約2.04%、30年で約1.25%、25年以下では金利0%でも不可です。低金利期に長期で借りた人に限られます。

Q. イールドギャップとは何ですか?

投資で得られるリターンから借入金利を引いた差です。たとえばインデックス投資の期待リターン(配当+値上がり益の総リターン)5%・ローン金利3.21%ならイールドギャップは1.79%。この差がプラスなら「借りたまま運用した方が理屈の上では有利」とされますが、住宅ローンでは元本返済(毎月の返済額)も加味する必要があります。

まとめ

住宅ローンの「繰り上げ返済 vs 投資」を、固定・変動それぞれの実値で分解してきました。要点を振り返ります。

- イールドギャップ(期待リターン − 金利)は金利で変わる。総リターン5〜7%なら、固定3.21%で約1.8〜3.8%、変動0.99%で約4〜6%。どちらも投資有利だが、変動の方が差が大きい

- 住宅ローンは元本も返すため、比べるのは「投資のキャッシュフロー vs 返済額(元本+利息)」。固定だと配当が返済に届かない(約7.6万円不足)が、変動なら賄える(約6.2万円は金利上昇のバッファに)

- それでも原則は繰り上げ返済。暴落時の不合理な行動・本末転倒・稼ぐ力という、損得計算では測れない理由があるから

数字の上では、特に変動金利なら投資が有利になりやすい。それでも原則は繰り上げ返済——例外として、「副業が難しい・家計に余裕がある・暴落に動じない」をすべて満たす人には、低金利を活かしたレバレッジ戦略も合理的に成立します。ただし、その手間を「稼ぐ力」に回す方が、再現性も安心感も高いというのが筆者の結論です。

まずは、自分のケースで「配当・取り崩しが返済を賄えるか」を数字で確かめてみてください。自作の取り崩しシミュレーター(モンテカルロ)で、ご自身の前提での成功率を一度チェックしてみることをおすすめします(ツールの使い方はこちら)。借り換えや「変動か固定か」など関連するテーマは、記事末尾の「関連記事」もあわせてご覧ください。

ご自身のライフプランに合わせて判断してみてください。

関連記事

本記事で触れたブログ内の記事をまとめました。あわせて読むと理解が深まります。

- 住宅ローンは変動か固定か——差額繰り上げ戦略と「保険料」の考え方:変動と固定はどちらが有利か。本記事で「理論上は変動が有利になりやすい」とした根拠を解説しています

- 固定金利の正体はデリバティブ——フラット35が安い理由を金融エンジニアが解説:なぜフラット35の固定金利がこの水準になるのか、その仕組みを解説しています

- 日銀の利上げと住宅ローン借り換え判断——3条件シミュレーション:借り換えで金利そのものを見直したい方はこちら

- 高配当株投資のみでインデックス投資は不要なのか?年金+配当金で逆算した結論:配当ルートとインデックス取り崩しルート、どちらの戦略を選ぶかの比較

- 【ツール紹介】インデックス投資取崩しシミュレーター:取り崩しの成功率を、自分の前提で確かめられるツールの使い方

参考文献・出典

- 2026年6月更新【フラット35】金利推移と最新動向(リクルート はじめての住宅ローン) — 2026年6月のフラット35最頻金利3.210%(融資率9割以下・借入期間21〜35年)の出典

- 最新の金利情報:長期固定住宅ローン【フラット35】(住宅金融支援機構) — フラット35金利の一次情報

- NISAを知る:NISA特設ウェブサイト(金融庁) — NISA口座の配当・譲渡益非課税の仕組み

- 新NISAの配当金は非課税になる?(アセットマネジメントOne) — 株式数比例配分方式の設定の必要性

- トリニティスタディ(Wikipedia) — 取り崩し「4%ルール」の概要・調査期間・成功率の参考

- Portfolio Success Rates: Where to Draw the Line(Cooley・Hubbard・Walz, 2011/FPA) — 4%ルールの最新更新版(1926〜2009年)の一次資料

- リベ大(リベラルアーツ大学) — 両学長がお金の知識を発信するメディア。「稼ぐ力・貯める力・増やす力」の考え方を参考にしています(公式サイト)

- リベシティ — 両学長が運営するオンラインコミュニティ(公式サイト)