高配当株投資を続けていると、ふとこんな疑問が湧きます。

「年金と配当金で老後の生活費が賄えるなら、わざわざインデックス投資もやる必要はないのではないか?」

筆者自身、高配当株投資をコアにしながらインデックス投資も並行している立場として、長くこの問いを考えてきました。配当金がそのまま生活費にスライドするなら、わざわざ取り崩しの必要があるインデックス投資を追加する意味は薄いのでは——そう感じるのは自然なことです。

結論を先に書きます。「年金+配当金」で目標生活費が賄えるなら、別途インデックス投資をする必要はありません。

ただし、「賄えるかどうか」を感覚で判断してはいけません。本記事では、年金見込み額からの逆算で、自分にインデックス投資が必要なタイプかどうかを数字で確認していきます。

この記事でわかること

- 老後資金の議論で見落とされがちな「年金」を計算前提に組み込む方法

- 自分の年金見込み額をもとに「必要な追加配当額」を逆算する手順

- 「インデックス軸」「併用」「年金+高配当株のみ」3パターンの判断基準

- 高配当株投資家がインデックス投資をしなくてもよいケースの条件

老後資金の議論で抜け落ちがちな「年金」

老後資金の話になると、「年金は当てにならない」「2,000万円問題」といった枕詞で、年金収入をゼロ扱いするシミュレーションをよく見かけます。

しかし、現役で厚生年金に加入している人にとって、これは現実離れした前提です。年金は減ることはあっても、ゼロにはなりません。必要な老後資金を考えるなら、年金を計算に入れない方が不自然です。

厚生年金モデルの現実

2024年度の厚生年金受給額(標準モデル)は次の水準です。

| 世帯モデル | 月額 | 年額 |

|---|---|---|

| 夫婦(夫が会社員・妻が専業主婦) | 約23.0万円 | 約276万円 |

| 共働き(2人とも会社員) | 約30万円 | 約360万円 |

| 独身(会社員) | 約16万円 | 約192万円 |

| 国民年金のみ(自営業など) | 約6.8万円 | 約82万円 |

※ 夫婦(夫が会社員・妻が専業主婦)と国民年金のみは厚労省「令和6年度の年金額改定」標準モデルから算出。共働き・独身は男女別の平均受給額からの概算値。実際の受給額は加入期間・年収によって変動します。

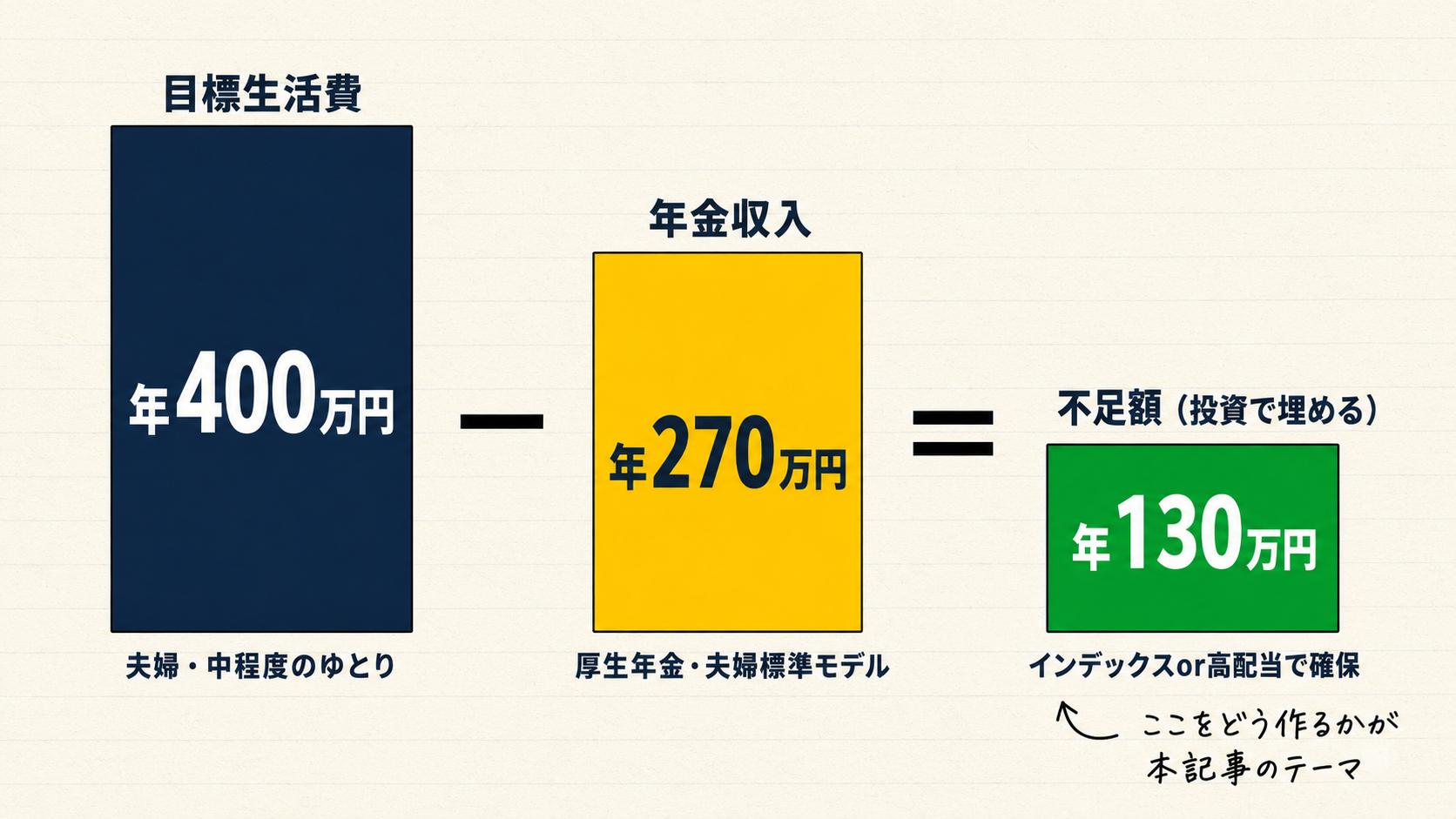

会社員として40年勤めた夫婦であれば、何もしなくても年270万円前後の収入が老後に見込めます。これを無視して「老後は年400万円必要 → 自分で全額作る」という設計をすれば、当然必要積立額は過大になります。

→ まずは ねんきんネット で自分の受給見込み額を確認しておきましょう。すべての逆算はここからスタートします。

「不足額」だけを補えばいい

年金収入を組み込むと、考え方はシンプルになります。

目標生活費 − 年金収入 = 投資で埋めるべき不足額

仮に夫婦で年400万円の生活費を希望するとして、年金が年270万円見込めるなら、不足するのは年130万円だけです。

この年130万円を、インデックス投資の取り崩しで作るか、高配当株の配当金で作るか——ここでようやく両者の比較が意味を持ちます。

インデックス投資と高配当株投資、それぞれの本質

両者を比較する前に、それぞれの役割を整理しておきます。

インデックス投資:資産総額の最大化

代表的な商品は eMAXIS Slim 全世界株式(オール・カントリー)のような全世界株式インデックスファンドです。

- 目的:資産総額の最大化

- 想定リターン:年率5〜7%

- 取り崩し:老後は4%ルール等で売却して使う

- 強み:再現性が高く、手間も少ない

- 弱み:使うときに「取り崩す」必要があり、心理的抵抗を感じる人がいる

ファンド内の配当は自動的に再投資され、複利で資産が雪だるま式に増えます。最近は証券会社の自動取崩しサービスもあり、心理的ハードルは下がってきています。

高配当株投資:キャッシュフローの獲得

- 目的:継続的なキャッシュフロー獲得

- 想定利回り:3〜4%程度(銘柄分散の前提)

- 使い方:配当金は再投資せず生活に使う

- 強み:元本を売らずにキャッシュフローが得られる

- 弱み:減配・無配リスク、銘柄選定の手間

筆者は、米国高配当株ETF(VYM・HDV・SPYDなど)と日本の個別高配当株を組み合わせる方針です。詳しい戦略は 高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか で解説しています。

本記事の計算では、平均利回り3.5%(米国VYM想定3.1%・増配率5%/日本個別株4%・増配率2%の半々)を前提とします。

不足額からの逆算:必要な追加キャッシュフロー

ここからが本記事の核心です。年金との差額を埋めるために必要な「追加キャッシュフロー」を、インデックス投資・高配当株投資それぞれで計算します。

前提条件

- 目標生活費:年400万円(夫婦・中程度のゆとり)

- 年金見込み:年270万円(夫婦標準モデル)

- 不足額:年130万円

- インデックス投資:年6%成長、取り崩し率4%(4%ルール)

- 高配当株投資:平均利回り3.5%(増配率3.5%/年)

- 積立期間:30年

計算結果(年130万円の不足を埋める)

| 投資手法 | 年間積立額 | 30年積立累計 | 30年後の到達イメージ |

|---|---|---|---|

| インデックス投資 | 約42万円/年 | 約1,260万円 | 資産が約3,320万円に成長→4%ルールで年133万円取崩 |

| 高配当株投資 | 約74万円/年 | 約2,220万円 | 増配により年配当約130万円に到達 |

月3.5万円〜6.2万円の積立で達成可能なレベルです。

インデックス投資:複利の力で1,260万円→約3,300万円に育てる

インデックス投資は、積立した元本を取り崩さずに複利で運用し続けるのがポイントです。

- 年42万円を30年積立 → 単純合計1,260万円

- 年6%複利 → 30年後には約3,320万円に成長

- 計算式:42万円 ×〔(1.06³⁰ − 1) ÷ 0.06〕= 42万円 × 79.06 ≒ 3,320万円

- 4%ルールで取崩し → 年約133万円

ここで「4%ルール」とは、米国のトリニティスタディで示された取崩しルールです。退職時の資産の4%を初年度に取崩し、翌年以降はインフレ調整しながら取崩していくと、株式中心のポートフォリオなら30年間資産が枯渇しない可能性が高い、という経験則です。

高配当株投資:積み立てた2,220万円から増配で年130万円に到達

高配当株投資の場合、配当は再投資せず使う前提のため、元本は積立累計額そのままです(複利で増えません)。

- 年74万円を30年積立 → 単純合計2,220万円

- 配当は途中で使うので、30年後の元本は約2,220万円のまま

ここで効くのが「増配」です。30年間積み立てた株式群は、平均すると購入から15年経過の状態。年3.5%の増配が続けば、平均利回りは 3.5% ×(1.035)¹⁵ ≒ 5.86% まで育っています。

- 2,220万円 × 5.86% ≒ 年130万円

なお、現実には増配されると株価も上昇する傾向があり、高配当株の評価額(資産)も自然に増えていきます。ただし、高配当株投資のコアは「配当キャッシュフロー」なので、株価変動による元本の増減はあまり気にせず、配当金が育っていく事実に着目するのが本質的な見方です。本記事の計算でも、元本は積立累計のまま据え置き、配当だけが増配で育つというシンプルなモデルで試算しています。

なぜ約1.76倍も差がつくのか

両者で積立額に大きな差が出る根本的な理由は、配当を「再投資するか・使うか」の違いにあります。

- インデックス投資:ファンド内の配当は自動的に再投資される。「利益の上に利益が積み上がる」複利効果をフル活用できる

- 高配当株投資:配当を現金で受け取り、生活費として使う。複利の恩恵を受けない分、元本は積立累計額のままで推移する

この差は逆に言うと、「老後を待たずに今から配当を使える」のが高配当株投資のメリットでもあります。手元キャッシュフローの早期確保と、複利による最終資産の最大化は、トレードオフの関係にあるわけです。

自分の数字でシミュレートする

ここまでの計算を、自分の数字に置き換えて試せるシミュレータを用意しました。年間老後資金(不足額)・投資期間・年間投資可能金額を入れると、インデックス軸(パターンA)と高配当株軸(パターンB)の最適配分が自動計算されます。さらに、現在の年間配当金・現在のインデックス資産額もパラメータとして入力できるので、すでに運用を始めている方は手持ち資産を加味した試算が可能です。

利回り・増配率・取り崩し率も調整できるので、「自分の前提だとどうなるか」をその場で確認できます。年金見込みを差し引いた不足額を「年間老後資金」に入れるのがコツです。

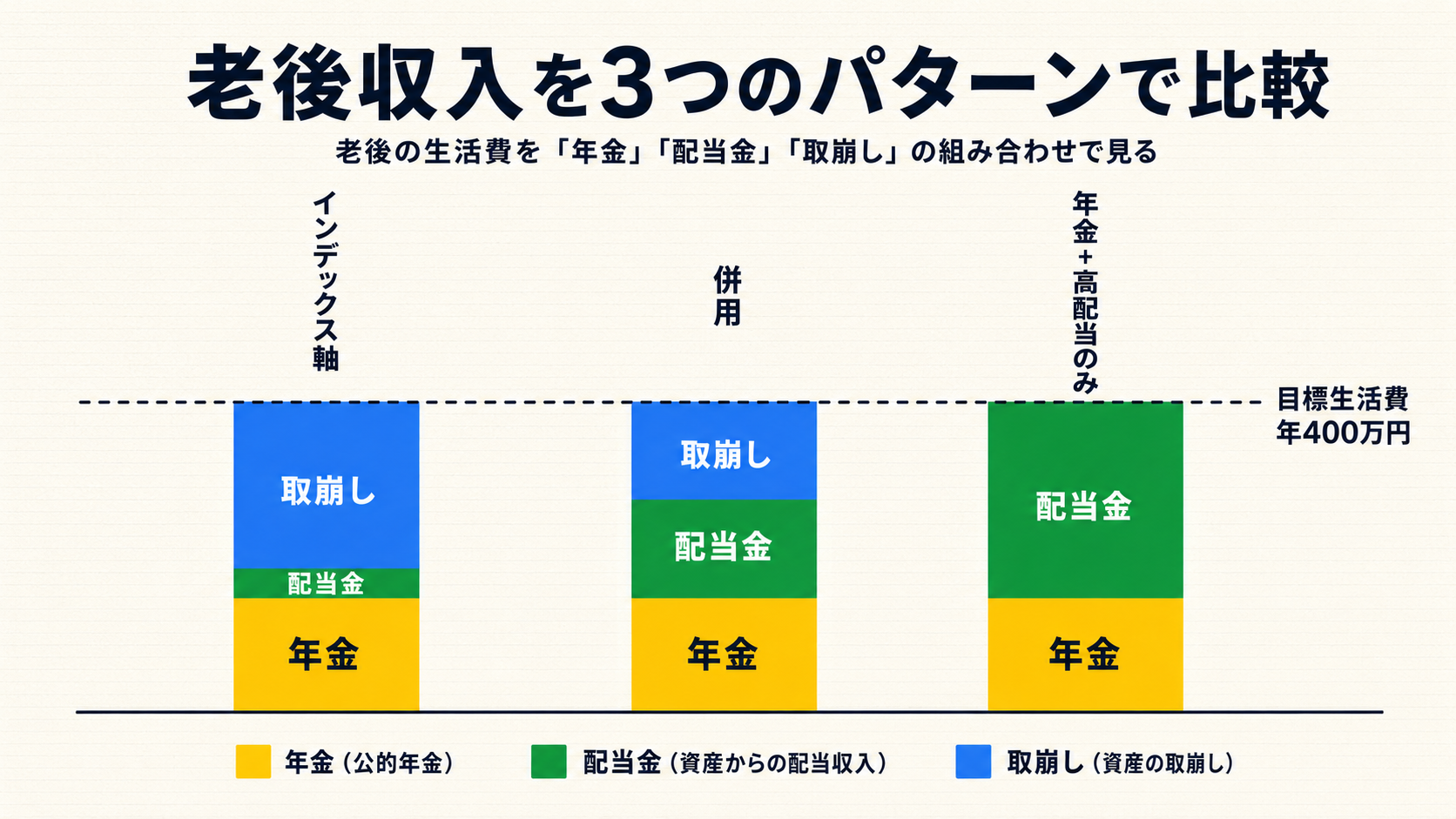

3つのパターンから自分に合う配分を選ぶ

ここまでの数字を踏まえて、3つのパターンから自分の状況に合うものを選びます。

パターンA:インデックス投資を軸にする

老後資金はインデックス投資で確保し、余剰資金で高配当株投資を行う方法です。

例:年間60万円投資できる場合

- 42万円 → インデックス投資(老後資金の確保が目的)

- 18万円 → 高配当株投資(キャッシュフロー獲得が目的)

向いている人

- 取り崩しに抵抗がない

- 銘柄選定の手間をかけたくない

- 再現性を重視する

リベ大やリベシティが基本パターンとして推奨しているのもこの型です。初心者はまず老後資金を貯めるためのインデックス投資から始め、老後資金のめどがついたところで、キャッシュフローを増やす高配当株投資を「性に合う人は」やってみる、というスタンスで紹介されています。

パターンB:高配当株とインデックスを併用する

高配当株でキャッシュフローを作りつつ、不足分をインデックスでカバーします。

例:年間80万円投資できる場合

- 44万円 → 高配当株投資

- 36万円 → インデックス投資(老後の取り崩し用に確保)

向いている人

- 働いている間にも配当を受け取りたい

- 老後は「配当+取り崩し」の2階建てで安定させたい

- 心理面と再現性のバランスを取りたい

パターンC:年金+高配当株のみ(インデックス投資なし)

年金と高配当株の配当だけで目標生活費を賄います。追加のインデックス投資はしません。

例:年間74万円すべて高配当株に投資

- 30年で元本2,220万円、年配当130万円に到達

- 年金270万円+配当130万円=年400万円で目標達成

向いている人

- 入金力があり、高配当株投資の資産額を積み上げられる

- 配当再投資の複利よりも、現役期から手元キャッシュフローを増やしたい

- 銘柄選定・ポートフォリオ管理を続けられる

- 取り崩しに心理的抵抗が強い

筆者自身もこのパターンCに近い方針を取っています。NISAつみたて投資枠でインデックスも保有していますが、メインは高配当株。「年金+配当」で生活費を賄う設計を主軸にしています。

自分の判断軸:4ステップで決める

ステップ1:年金見込み額を確認する

ねんきんネット で自分の年金見込み額を確認します。これがすべての逆算の出発点です。

ポイント:50歳以上は確定値に近い「年金見込み額試算」、50歳未満は「これまでの加入実績に応じた額」が表示されます。50歳未満の方も、現役のうちは「現在の年収で60歳まで働いた場合」を試算できる機能があるので使ってみましょう。

ステップ2:目標生活費と不足額を決める

目標生活費から年金収入を引いた額が「不足額」。この金額を投資で埋めることになります。

総務省「家計調査」によると、高齢夫婦無職世帯の平均消費支出は月約25万円(年約300万円・2023年実績)。生命保険文化センターの「ゆとりある老後生活費」は月約38万円(年約456万円)。この間で自分の希望水準を決めます。

ステップ3:不足額を「配当のみ」で賄えるかを確認する

不足額(年)÷ 想定平均利回り = 必要な高配当株元本

たとえば不足130万円なら、増配後平均利回り5.86%として 130 ÷ 5.86% ≒ 約2,220万円。30年で築くなら年74万円の積立が必要——これは現実的か?

数字を変えて自分の状況で試算したい方は、高配当株×インデックス 配分シミュレータ で配分パターンごとに自動計算できます。配当利回りだけを逆算したい方は 必要配当利回り逆算シミュレータ もご利用ください。

ステップ4:パターンを選ぶ

| 状況 | おすすめパターン |

|---|---|

| 年金+現実的な高配当株積立で目標生活費に届く | パターンC:年金+高配当株のみ |

| 高配当株のみではきついが、インデックス併用なら可能 | パターンB:併用 |

| 銘柄選定の手間をかけたくない/再現性重視 | パターンA:インデックス軸 |

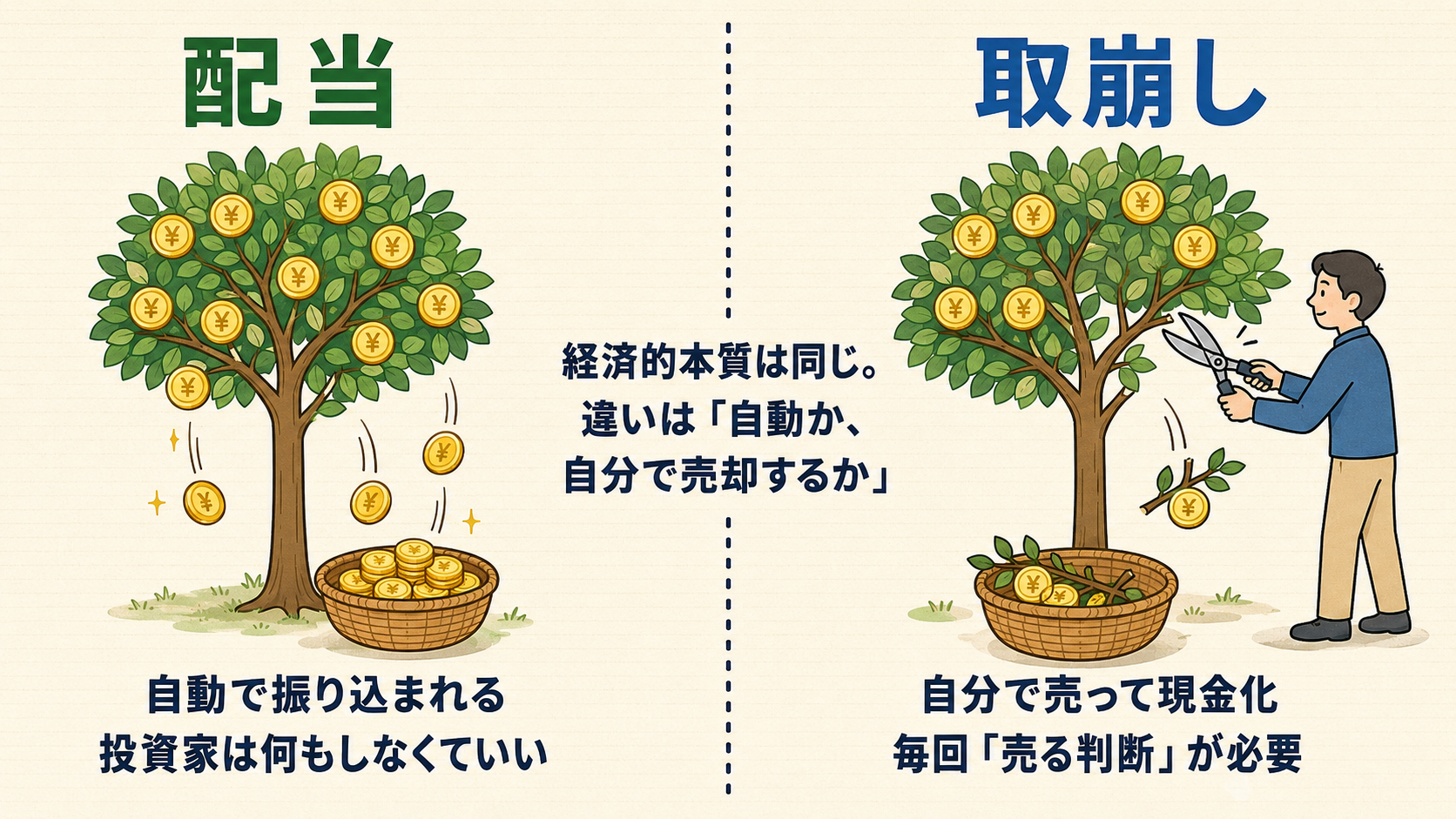

配当も取り崩しも、経済的本質は近い

ここまで読んで、こう感じた方もいるかもしれません。

「結局、配当も取り崩しも、お金が手元に入るという点では同じでは?」

その通りです。

- 配当:企業利益の分配として、自動的に現金が振り込まれる

- 取り崩し:保有株式の含み益を、自分で売却することで現金化する

どちらも「投資した資産の利益部分を現金として手元に引き出している」という点では本質的に同じ仕組みです。違いは「自動か・自分で売却するか」にあります。

- 配当:投資家が何もしなくても、企業の判断で強制的に振り込まれる

- 取り崩し:投資家自身が「いつ・いくら売るか」を毎回判断して実行する

この違いは心理面に大きく効いてきます。

- 配当は「使っていい」と感じやすい(受け取った時点で使う前提のキャッシュ)

- 取り崩しは「資産を削っている」と感じやすい(売却する判断が伴う)

老後30年間、毎月のように「株を売る」判断を続けるストレスを考えると、配当の使いやすさには確かな価値があります。だからこそ、パターンCを選ぶ人がいるわけです。

「経済的に同じだから心理は関係ない」と切り捨てるのは、現実の人間設計を無視した割り切りです。自分の性格に合う設計を選ぶことが、続けられる投資の前提条件になります。

結論:年金+配当金で賄えるならインデックス投資は不要

本記事の結論を整理します。

- 老後資金の議論で年金を計算から外すのは現実離れしている。まずはねんきんネットで自分の見込み額を確認する

- 「年金+配当金」で目標生活費が賄えるなら、追加のインデックス投資は不要。これがパターンC

- パターンCが成立しない場合は、併用(B)またはインデックス軸(A)を選ぶ

- 配当と取り崩しの経済的本質は同じ。だが心理面の違いを無視せず、続けやすい設計を選ぶことが重要

筆者はパターンCに近い方針で、メインを高配当株、サブとしてNISAつみたて枠でインデックスも保有しています。配当金は再投資せず、家計の余裕として使う設計です。

インデックス投資は万人に必要な手法ではありません。自分の年金見込みと目標生活費を数字で確認すれば、自分にとって本当に必要かどうかが見えてきます。

まずは ねんきんネット で見込み額を確認することからスタートしてください。「投資は商品選びではなく、人生設計」——自分の人生に合う配分を見つけることが、最良の投資判断に繋がります。

関連記事

パターンC(年金+高配当株のみ)を検討する方へ

パターンB(併用)を検討する方へ

パターンA(インデックス軸)を検討する方へ

先に支出最適化が必要な方へ

参考

- ねんきんネット(日本年金機構) — 自分の年金見込み額を確認できる無料サービス

- リベラルアーツ大学(リベ大) — お金にまつわる5つの力を学べる無料サービス

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ