「オルカン(eMAXIS Slim 全世界株式)にすべきか、それともS&P500か」——新NISAの積立先を決めるとき、ほとんどの人が一度はぶつかる悩みです。

この二択を前にすると、こんな迷いが頭をよぎります。

- 過去のリターンを見るとS&P500のほうが高いから、こちらが正解な気がする

- でも「全世界に分散」と聞くとオルカンのほうが安全そうに見える

- 結局どちらでも大差ない気がして、決め切れずに時間だけ過ぎている

結論から言うと、迷ったらオルカンです。そして、その理由は「過去リターンが高いほうを選ぶ」という比較の発想そのものを一度やめることにあります。

なぜなら、オルカンは「市場ポートフォリオ」という理論に最も近いインデックスで、判断軸が定まっていない人にとって理論的に正しい選択だからです。一方のS&P500は、インデックスの形をしていても中身は「米国が今後も世界経済を牽引する」というアクティブな賭けが含まれた選択になります。本記事では、この違いを金融SEの視点で構造から整理していきます。

筆者は20年間金融システムに携わってきた金融SEです。投資信託の運用周りを直接担当した経験はありませんが、業界の構造や仕組みには長年注目してきました。その視点で、商品スペック比較ではなく「判断軸そのもの」を提示します。

なお、本記事は特定の商品を推奨するものではありません。最終的な投資判断は必ずご自身で行ってください。

この記事でわかること

- 「オルカン vs S&P500」で実は問うべき本当の質問は何か

- 採用すべき3つの判断軸/排除すべき3つの誤った観点

- 自分がどちらを選ぶべきかが3分でわかるプロフィール別マッピング

- インデックスファンドの裏側のしくみ(金融SE視点)

結論──迷ったらオルカン。判断軸を持つ人だけがS&P500を選んでいい

最初に本記事の核となる結論を断言しておきます。

「迷ったらオルカン」が答えです。そしてS&P500を選んでいいのは、「米国が今後も世界経済を牽引する」という確固たる信念を、過去リターン以外の根拠から説明できる人だけです。

「迷っている」というのは、判断軸が定まっていない状態を指します。判断軸が定まっていない人にとっては、理論的に正しい選択をしておくのが最も合理的です。理論的に正しい——つまり「市場全体に時価総額比で投資する」という意味で本来のインデックス投資に最も近いのは、オルカンのほうです。

S&P500も立派なインデックスファンドですが、世界全体の株式市場から「米国上場の大型株500銘柄」だけを切り出した部分集合です。世界全体ではなく米国だけに賭ける——これは選び手の意志による「アクティブな選択」です。たまたまその選択が直近10年で報われていただけ、と考えるほうが事実関係としては正確です。

したがって本記事の判定はシンプルになります。

- 判断軸を持っていない/「インデックス投資の理論通り」にしたい → オルカン

- 判断軸を持っている/米国の長期優位に確信がある → S&P500も合理的選択

- 過去5〜10年のリターンが根拠の人 → 判断軸として弱い。オルカンへ

以降の章では、なぜこの判定が成立するのかを順に解説していきます。

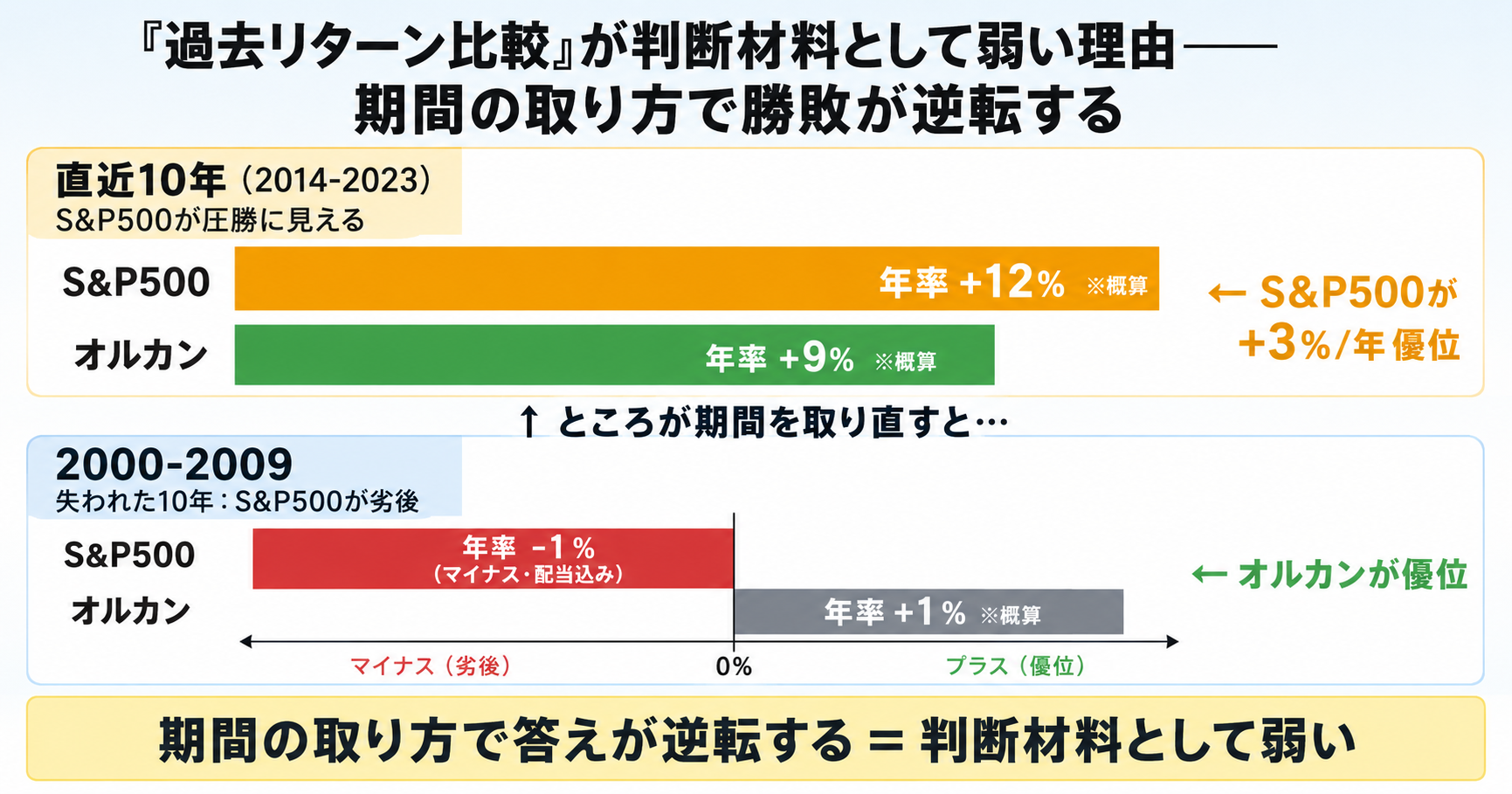

なぜ「過去5〜10年のリターン比較」では選んではいけないのか

「過去のリターンはS&P500が圧勝している。だからS&P500」——多くの比較記事や投資SNSで見かける議論ですが、この判断軸には致命的な弱点があります。

期間の取り方で答えが逆転する

「過去」というのは、いつからいつまでを切り取るかで結論が180度変わります。

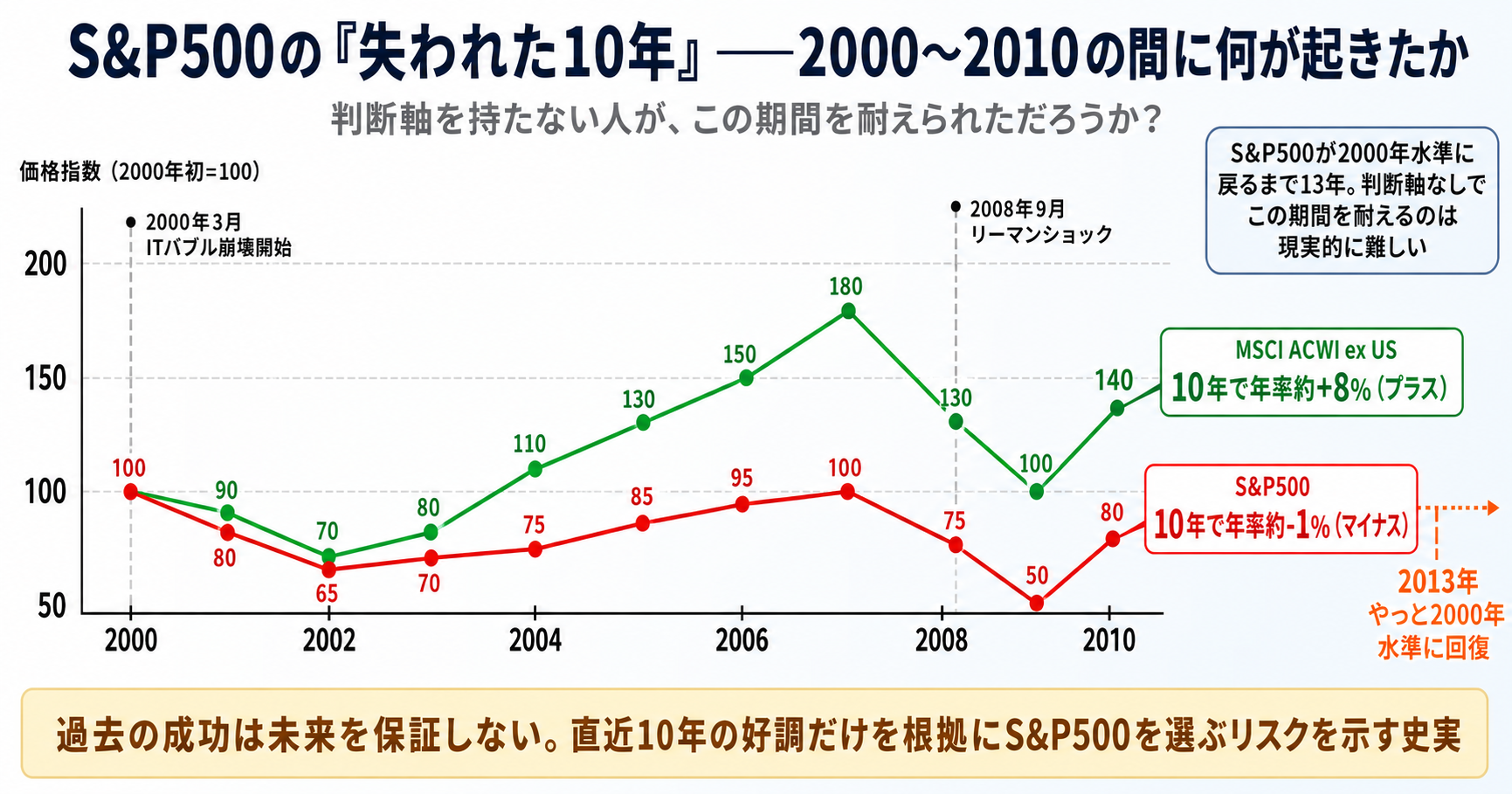

例えば2000年1月〜2009年12月のいわゆる「失われた10年(Lost Decade)」では、S&P500のトータルリターンは年率マイナスでした。米国Dimensional社・Pyrford社等の整理によれば、この期間のS&P500の年率リターンは約マイナス0.95%です。同じ期間にMSCI EAFE(米国を除く先進国指数)の中の割安株セグメントは年率8%超を記録しており、米国株は世界の中で劣後する側でした。(Dimensional / Pyrford)

つまり——

- 2000〜2009年で比較した → 米国以外の先進国の圧勝

- 2010〜2019年で比較した → S&P500の圧勝

- 1990〜1999年で比較した → 期間中盤までは日本株が世界を席巻

「直近10年」を切り取るか「直近25年」を切り取るかで、勝者が入れ替わってしまうのです。これを統計用語ではチェリーピッキングと呼びます。自分の主張に都合のいい期間だけを切り取って結論を出す行為です。

過去リターンは未来を約束しない

もう1つ重要な事実があります。eMAXIS Slimシリーズの目論見書にも明記されているように、過去の運用実績は将来の運用成果を示唆・保証するものではありません。これは法律上のお決まり文句に見えますが、実際そのとおりです。

過去の高リターンには次の3要素のいずれかが効いています。

- その期間にたまたま「米国経済が他地域を上回った」というマクロ要因

- GAFAM等の特定銘柄が指数全体を押し上げた集中効果

- PER(株価収益率)の拡大(同じ利益に対して株価が高く評価されるようになった)

3つめが厄介で、「PERが過去平均より高い水準まで上がってきた」結果として高リターンが出ていた場合、将来は逆回転する可能性が高くなります。過去のリターンが高かったこと自体が、未来のリターンを下げる要因として作用しうる、ということです。

過去リターンを判断軸にすると、こうした構造を見落としたまま「米国は強い」という結論だけが残ります。これが本記事で「過去5〜10年のリターン比較で選んではいけない」と断言する理由です。

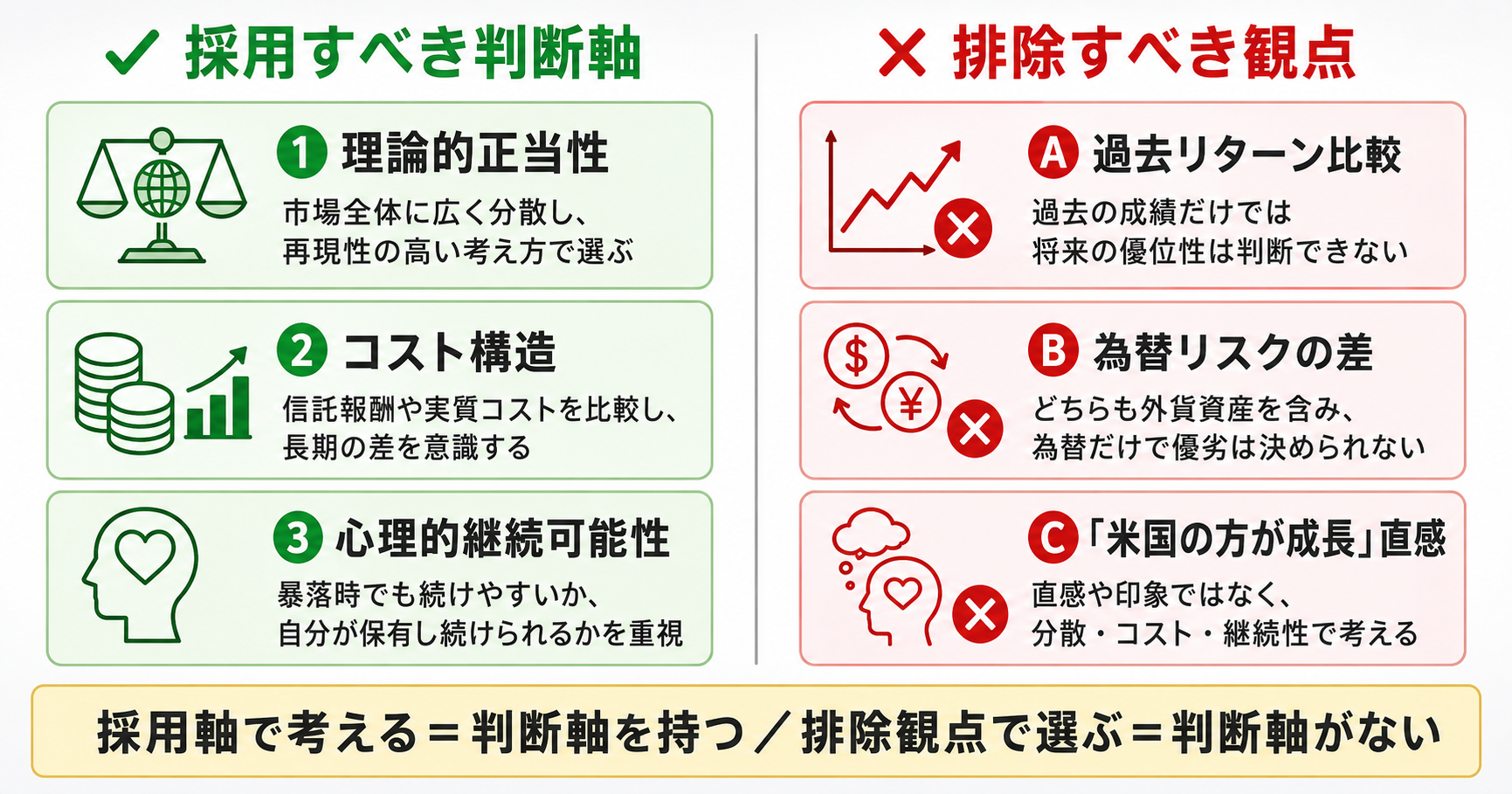

採用すべき3つの判断軸/排除すべき3つの誤った観点

ここで本記事の骨格を図にまとめておきます。詳細は次章以降で1つずつ深掘りします。

| 区分 | 観点 | 内容 | 結論への効き方 |

|---|---|---|---|

| 採用 | ①理論的正当性 | どちらが「インデックス投資の本来の形」に近いか | オルカン優位 |

| 採用 | ②コスト構造 | 信託報酬・隠れコスト・税効率の実質比較 | ほぼ互角 |

| 採用 | ③心理的継続可能性 | 短期劣後時に売らずに続けられるか | 判断軸の有無で決まる |

| 排除 | A. 過去のリターン比較 | チェリーピッキングの典型 | 判断材料にしない |

| 排除 | B. 為替リスクの差 | 結局どちらも実質ドル建て中心 | 差は小さい |

| 排除 | C. 「米国の方が成長」直感 | 根拠なき信念 | 判断材料にしない |

「採用」軸の3つを順に確認していきます。

採用軸①:理論的正当性——オルカンは「市場ポートフォリオ」、S&P500は「アクティブな選択」

ここが本記事で最も重要なパートです。

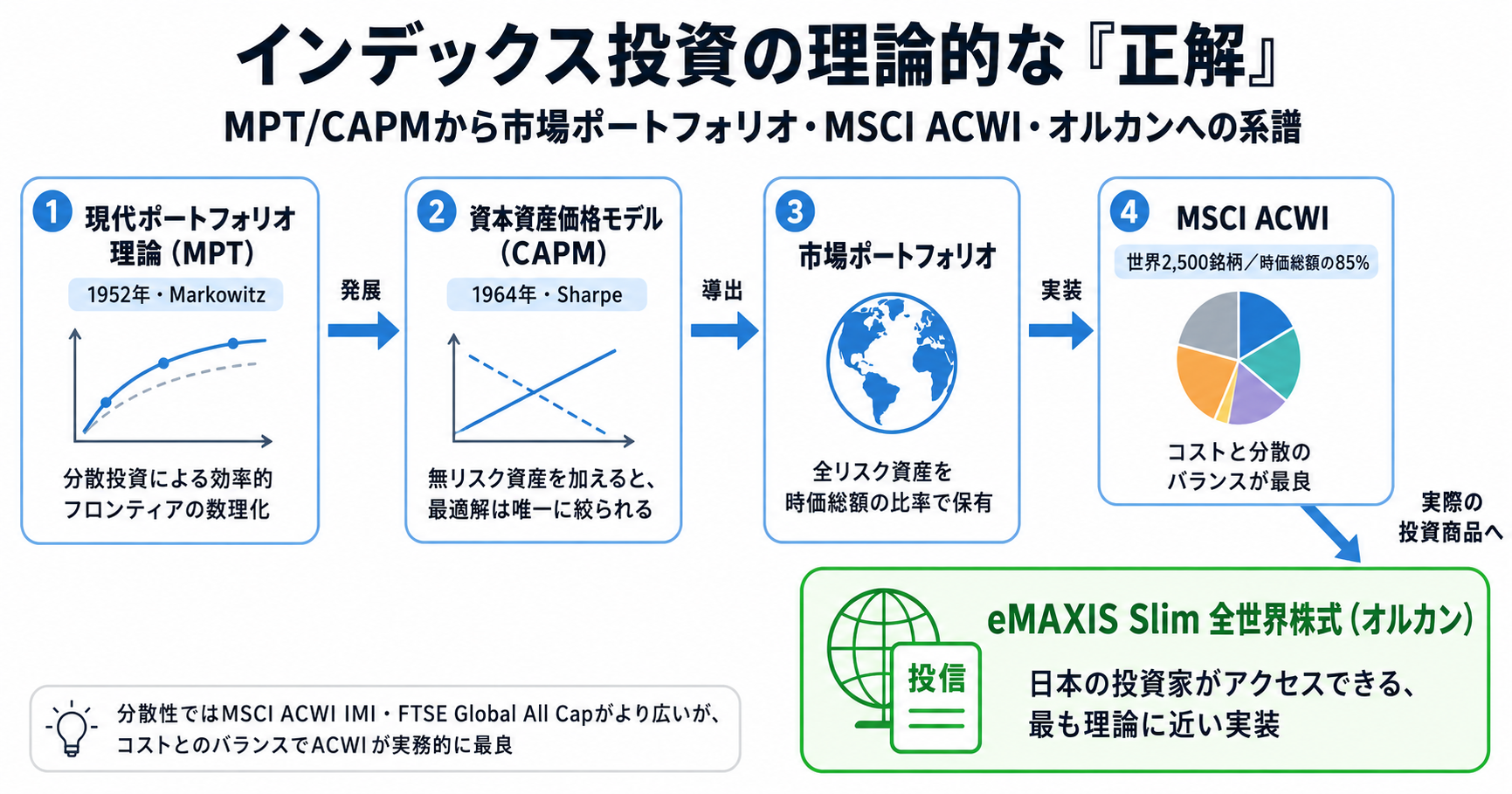

インデックス投資の理論的な「正解」とは何か

インデックス投資の理論的根拠は、現代ポートフォリオ理論(Modern Portfolio Theory)の延長線上にあります。この理論を発展させた資本資産価格モデル(CAPM)が示すのは、最適なリスク資産の組み合わせは市場ポートフォリオ——世界中のリスク資産を時価総額の比率で保有した状態——だということです。

つまり「世界の株式市場全体を時価総額比で持つこと」が、インデックス投資の理論的な正解です。

この理論的な正解に対し、コストと分散のバランスが最も取れているのが、オルカンが連動する MSCI ACWI(オール・カントリー・ワールド・インデックス)です。先進国23カ国+新興国24カ国の合計約2,500銘柄で構成され、世界の投資可能な株式時価総額の約85%をカバーしています。(MSCI)

厳密にはMSCI ACWIより分散性が高い指数も存在します。たとえばMSCI ACWI IMIは大型・中型に加え小型株を含む約9,000銘柄で時価総額の98%、FTSE Global All Cap Indexは約9,000銘柄で時価総額の98%超をカバーします。しかしこれ以上分散を広げても、運用コストの上振れに対して値動きはほぼ同じというのが過去の検証結果です。「コスト × 分散」のバランスが最良の解として、MSCI ACWI =オルカンが実務的にもっとも合理的な選択肢になります。

国別構成比は、米国が約6割強・日本が約5%・英国が約3.5%……と、その時々の世界経済における各国の規模に応じて自動的に変動します。米国経済が世界の中で大きいうちは米国比率が高くなり、相対的に縮めば自然に下がる——市場の評価に身を任せる、これがインデックス投資の本来の姿です。

そしてもう一つ、心理面での合理性があります。全世界の株式に投資することは、人類の経済発展そのものに投資することを意味します。今後どの国が伸びるかは誰にも分かりません。中国がさらに台頭するかもしれない、インドが急成長するかもしれない、あるいは今は名前も挙がらない国が次の成長の中心になるかもしれない——そのすべてを取りこぼさずに享受できるのがオルカンの本質です。「世界のどこかは成長する」という前提さえ受け入れられれば、銘柄選びや国選びの悩みから解放されます。この心理的なシンプルさも、長期投資においては合理的な「正解」だと考えています。

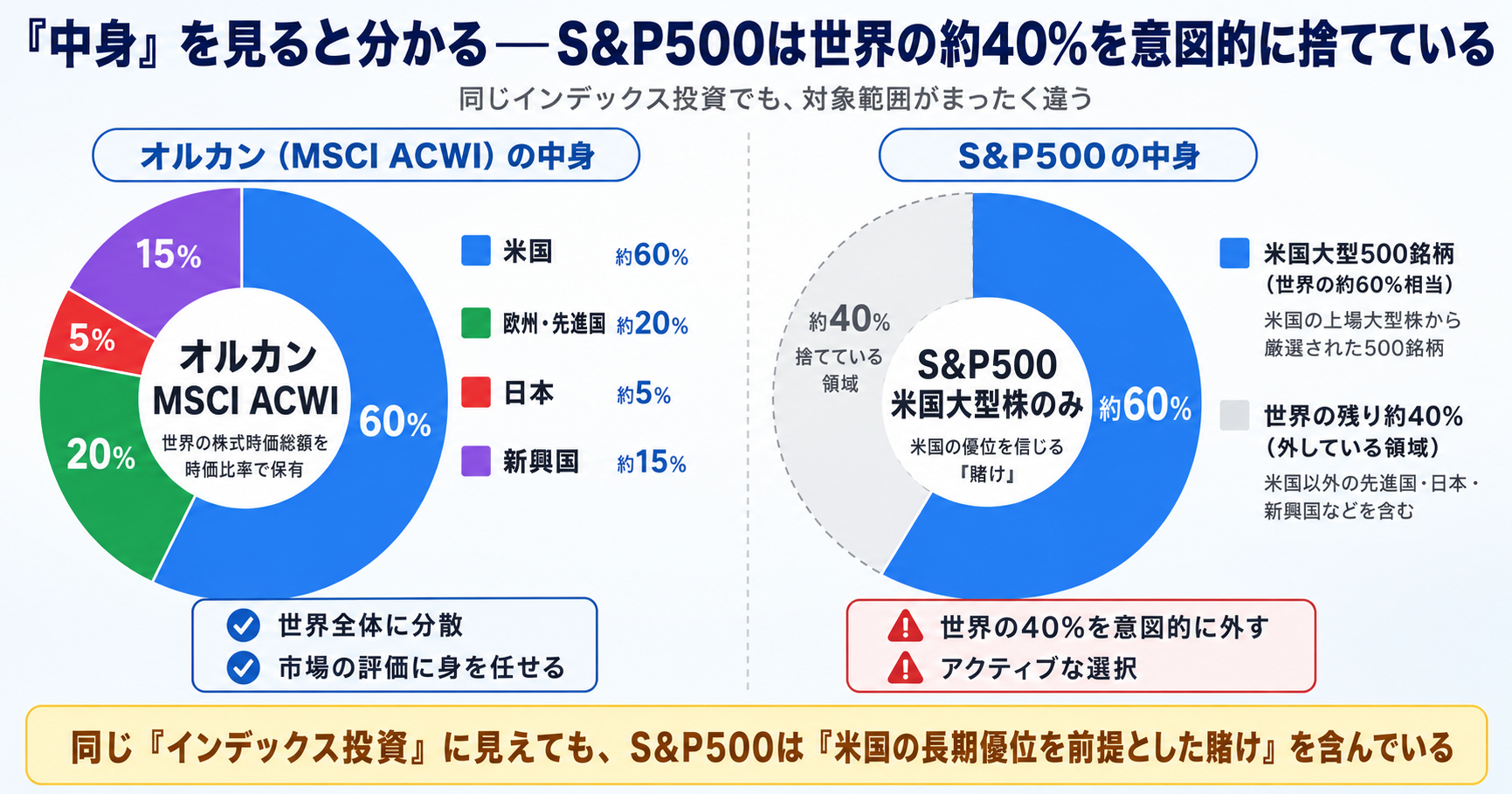

S&P500を選ぶことは「アクティブな選択」を含んでいる

一方のS&P500は、米国の代表的な大型株500銘柄で構成されています。世界の株式市場時価総額のうち米国は約6割を占めますが、残り約4割を意図的に捨てるのがS&P500の選択です。

これは「日本・欧州・新興国は今後米国に追いつけない/米国が引き続き世界経済をリードする」という確信が前提になっています。直感的に正しそうに聞こえますが、この前提は市場が決めた評価ではなく、選び手が決めた評価です。

金融の世界では、市場の評価とは異なる賭けを行う運用をアクティブ運用と呼びます。S&P500を選ぶこと自体は商品としてはパッシブ(指数連動)ですが、「世界全体ではなく米国だけに賭ける」という選択の構造はアクティブ運用と同じです。

ここを混同しないことが、判断軸を持つ第一歩です。「インデックス投資をしている」と思いながら、実は「米国に集中投資するアクティブな選択」をしている——この自覚があるかないかで、暴落時の挙動が大きく変わります。

S&P500を選んでいい人の条件

整理すると、S&P500を合理的に選べるのは次のすべてを満たす人です。

- 「米国が今後20〜30年も世界経済の中心であり続ける」と説明できる根拠を持っている

- その根拠が「過去5〜10年のリターン」以外のもの(人口動態・技術革新・基軸通貨・資本市場の厚み・起業文化・政治体制など)である

- 短期で米国株が劣後する局面(5年・10年単位)でも、信念を変えずに積み立てを続けられる

これらに自信が持てない場合、S&P500は「インデックス投資のつもりで実はアクティブな賭けに乗っている」状態になります。であれば、世界の時価総額に身を任せるオルカンを選ぶほうが、判断としてシンプルかつ理論整合的です。

採用軸②:コスト構造——実質コストとマザーファンドのしくみ

判断軸の2つめはコストです。インデックス投資は「20〜30年継続して資産を増やす投資」なので、年率0.1%のコスト差が長期では数十万円〜数百万円の差になります。ただし——結論を先に書くと、2026年現在のオルカンとS&P500の実質コスト差は、判断を左右するほどの大きさではありません。

eMAXIS Slimシリーズの信託報酬

| ファンド | 信託報酬(税込・年率) | 純資産総額(2026年5月時点) |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775%(受益者還元適用後の実質値はさらに低い) | 約11.7兆円 |

| eMAXIS Slim 米国株式(S&P500) | 0.08140%(2025年1月引下げ後)/受益者還元適用後は約0.07713% | 約11.6兆円 |

(出典: eMAXIS Slim 米国株式(S&P500)公式 / 会社設立のミチシルベ:実質コスト比較2026)

差はわずか年率0.02〜0.03%程度。これは1,000万円を1年間運用しても2,000〜3,000円の差にしかなりません。コスト差を理由にどちらかを選ぶ意味は、もはやほとんどないと言って差し支えありません。

「隠れコスト」も含めた実質コスト

ただし、注意すべき点があります。信託報酬は表示コストの一部にすぎず、実際の運用には次のような隠れコストがかかります。

- 売買委託手数料(指数構成銘柄が入れ替わるたびに発生)

- 保管費用(海外株式の保管手数料)

- 監査費用

- 印刷・郵送費用(運用報告書)

これらは運用報告書の「実質コスト」欄に開示されます。直近の運用報告書ベースで両ファンドを比較すると、信託報酬以外を含めた実質コストの差は依然として小さく、コスト面ではほぼ互角と評価できます。

実質コストの読み方や、全世界株式インデックス4ファンド(eMAXIS Slim・楽天プラス・SBI雪だるま・たわら)の実質コスト比較は、別記事で詳しく解説しています。

👉 関連記事:投資信託の実質コスト比較|全世界株式インデックス4ファンドの隠れコストを金融SEが解説

金融SE視点:マザーファンドのしくみ

ここで金融SE視点を1つ。eMAXIS Slimシリーズが業界最低水準のコストを維持できる理由の1つに、マザーファンド構造があります。

投資信託の世界には「ファミリーファンド方式」と呼ばれる仕組みがあり、複数のベビーファンド(販売される投資信託)が、共通のマザーファンド(実際に株式を保有する箱)を通じて運用される構造があります。

- ベビーファンド:「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」など販売単位

- マザーファンド:実際に世界中の株式を売買して保有する箱

これにより以下のメリットが生まれます。

- 売買コストの集約:複数のベビーファンドが同じマザーファンドを使えば、株式の売買が1回で済む

- 規模の経済:マザーファンドの資産が大きくなるほど、1株あたりの管理コストが下がる

- 指数構成変更時の効率化:銘柄入れ替え時の売買がマザーファンド側で1回完結する

eMAXIS Slimの「業界最低水準のコストを目指す」という方針が機能しているのは、純資産が増えるごとにマザーファンド側のスケールメリットが効き、それを受益者還元型信託報酬として還元できる構造があるからです。

なお、eMAXIS Slim 全世界株式(オルカン)と eMAXIS Slim 米国株式(S&P500)は、それぞれ別のマザーファンドを使っています。オルカンは「外国株式インデックスマザーファンド」「新興国株式インデックスマザーファンド」「国内株式インデックスマザーファンド」の3本を組み合わせ、S&P500は単独の「S&P500インデックスマザーファンド」を使う構造です。実装としてのマザーファンドは別物ですが、シリーズ全体で運用ノウハウ・コスト管理が統合されているため、eMAXIS Slim を選ぶこと自体は構造的に合理的だと言えます。

採用軸③:心理的継続可能性——短期劣後時に売らないでいられるか

3つめの判断軸は、しばしば見落とされますが実はもっとも重要です。インデックス投資で資産形成に失敗する最大の要因は、コストでも商品選びでもなく狼狽売りだからです。

米国株が長期劣後した「失われた10年」

先ほど少し触れた2000〜2009年のS&P500のリターンを、もう一度具体的に見ておきます。

- 2000年1月〜2009年12月のS&P500:年率リターン約マイナス0.95%

- 同期間のMSCI EAFE Value(米国除く先進国の割安株):年率8%前後

- 期間中、S&P500は2回(2000-2002年・2007-2009年)の大型下落を経験

(出典: Dimensional:A Tale of Two Decades)

10年間ずっと持ち続けたのに、トータルでマイナス——これがS&P500のかつての姿です。同じ期間、世界全体(ACWI相当)はプラスのリターンを出していました。

「自分なら耐えられる」は当てにならない

「自分は10年間マイナスでも耐えられる」と今は思えるかもしれません。しかし——

- 周りで全世界投資をしている人は資産が増えていて、自分だけマイナス

- ニュースやSNSでは「米国はもう終わった」という論調が主流に

- それでも信念だけで毎月積み立てを続ける

この状況を判断軸なしで10年続けるのは、想像以上に難しいことです。実際、2009年の底値付近でS&P500を売り、その後10年(2010〜2019年)の上昇を取り逃した個人投資家は無数に存在します。

オルカンを選んでおく心理的な意味

ここでオルカンを選んでおくと、何が変わるか。

- 米国が劣後しても、他地域の上昇が一部相殺してくれる

- 「世界全体で見て下がっているなら諦めもつく」と納得しやすい

- 「米国に賭けたのに外した」という後悔の構造に陥らない

これは合理的な意味でも心理的な意味でも、長期で持ち続ける確率を高めます。インデックス投資の成果は「20〜30年間売らずに続けられたかどうか」で決まるので、続けられる確率を上げる選択こそが、結果として最大のリターンを生みます。

S&P500を選ぶのが間違いというわけではありません。「米国が劣後する10年が来ても、自分は信念で買い続けられる」と明言できる人だけがS&P500を選んでいい——これが心理的継続可能性の判断軸です。

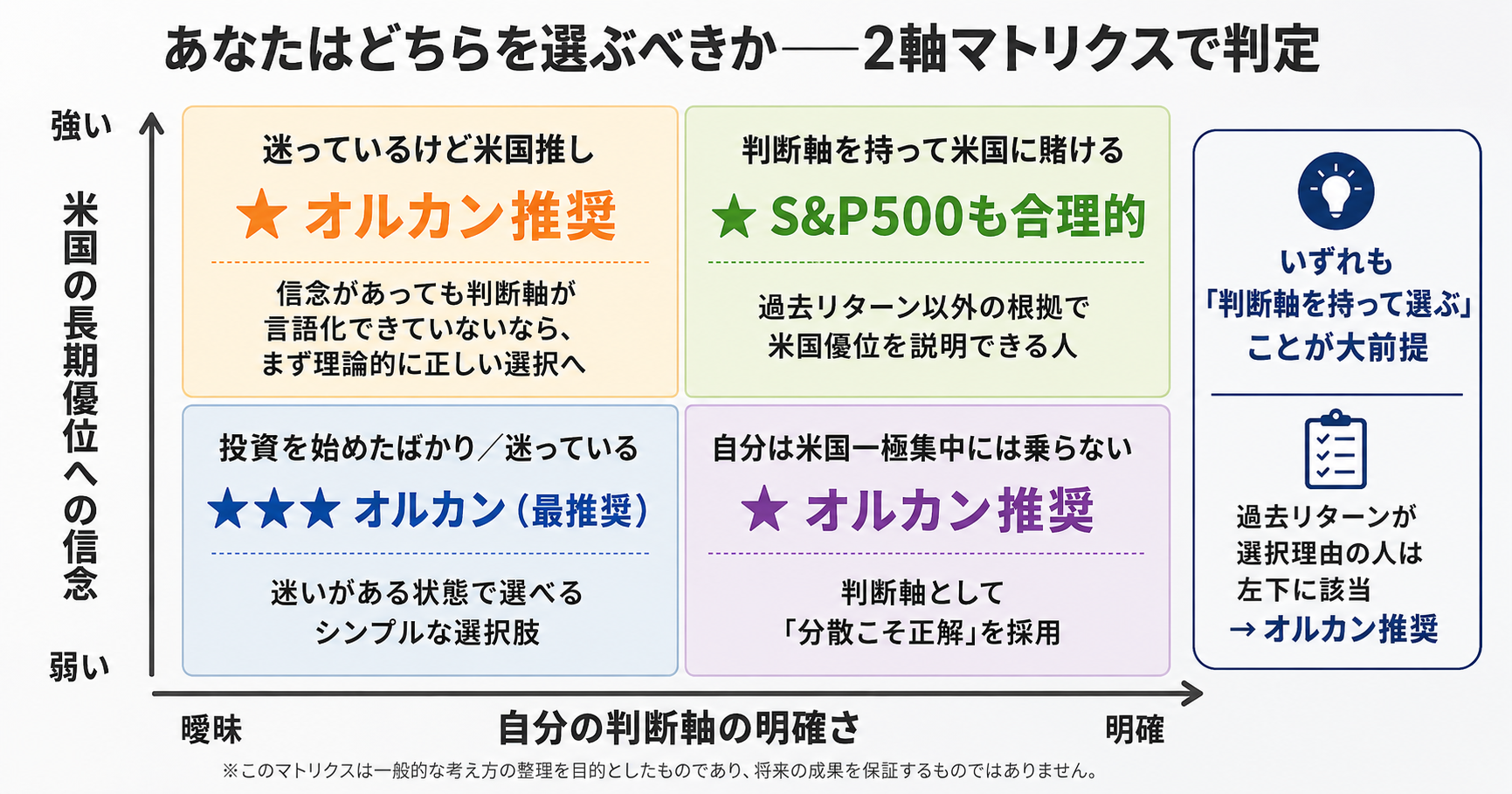

あなたはどちらを選ぶべきか——プロフィール別マッピング

ここまでの3つの判断軸を、読者のプロフィールに対応させて整理します。自分がどこに当てはまるか確認してみてください。

| プロフィール | 推奨 | 理由 |

|---|---|---|

| 投資を始めたばかり/判断軸まだ持っていない | オルカン | 理論的に正しい選択。迷いがないぶん継続しやすい |

| 「インデックスの理論通り」にしたい | オルカン | 市場ポートフォリオに最も近い |

| 米国の長期優位を過去リターン以外の根拠で説明できる | S&P500も合理的 | アクティブな選択であることを自覚した上での選択 |

| 過去5〜10年のリターンが選択根拠 | オルカンに切り替え推奨 | 判断軸として弱い |

| 50代以上で運用期間に余裕が小さくなってきた | オルカン | 加齢とともに判断・修正の負荷が上がるため、考えずに済む選択が合理的 |

既に両方を持っている人へ

オルカンとS&P500を両方積み立てている人は少なくありません。「分散になるのでは」と感じるかもしれませんが、実質的には分散になっていません。

オルカンの中身の約6割は既に米国株です。そこにS&P500を上乗せすると、米国比率が80%前後に偏ったポートフォリオになります。これは「分散」ではなく「米国への重ね買い」です。

両方持つことの意味があるとすれば、「オルカンを軸にしつつ米国比率をやや高めたい」という意図がある場合だけ。意図がないならどちらか1本に絞るほうが構成が明確になります。判断軸を持っているならS&P500、持っていないならオルカン——本記事の基本判定に従って整理するのがおすすめです。

コラム:為替リスクとヘッジの考え方(参考)

「オルカンとS&P500、為替リスクはどっちが高いの?」という質問をよく受けます。本筋から少し外れますが、参考として整理しておきます。

結論:差は小さい

オルカンは日本株(約5%)以外がほぼすべて外貨建てです。そのうち米ドルが約6割、残りはユーロ・英ポンド・スイスフラン・新興国通貨など。S&P500はほぼ100%米ドル建てです。

つまり「米ドル一本に振っているのはS&P500、複数通貨に分散しているのがオルカン」ですが、「日本円から見たときに外貨建て資産を持っている」という点では両者ほぼ同じです。為替リスクの大きさそのものに大きな差はなく、為替を理由にどちらかを選ぶのは、判断軸として弱いと考えられます。

為替ヘッジ商品はインデックス長期投資には基本不要

「為替ヘッジあり」の投資信託もありますが、長期インデックス投資ではヘッジコスト(年率1〜3%程度)が複利で大きく効きます。20〜30年スパンで見れば、為替の影響はならされる傾向があるため、ヘッジなしで素直に持つほうが合理的というのが一般的な整理です。

筆者自身はどう使い分けているか

ここまでお読みいただいた方への参考として、筆者自身の使い分けをお伝えします。「迷ったらオルカン」の例外を、筆者自身が実践しているケースとして読んでいただければと思います。

自分自身の投資:S&P500

筆者は自分の積立先としてはS&P500を選んでいます。

理由は、米国の文化・政治・資本市場の制度が、資本主義の発展を最も効率化していると感じているからです。スタートアップが生まれ、資金が集まり、世界に拡散していく仕組みが、他のどの国よりも整っていると考えています。これが今後20年以内で大きく逆転するとは、現時点では考えにくい。

加えて筆者はニュースや株価動向を継続的に追っている習慣があるので、米国の優位性に揺らぎを感じたら方針転換できる、という前提もあります。「判断軸を持って米国に賭ける」という、本記事で示したS&P500を選んでよい条件に自分が合致していると判断した結果です。

ただし十数年〜20年先の米国優位までは見通せていますが、それ以上の長期は誰にも分かりません。70歳・80歳になっても今の判断力が維持できる保証はないので、ある時点でオルカンに切り替える選択も視野に入れています。

子供のための投資:オルカン

一方、子供のための投資はオルカン一択です。

50万円を元手にオルカンに積み立てています。用途は子供の結婚資金・住宅資金、あるいはそのまま子供の老後資金まで含めて。子供の老後資金として使うと、これから50年以上の超長期運用になります。

50年先の世界経済の中心が今と同じかどうか、誰にも分かりません。中国の台頭、インドの成長、いまだ名前を聞かない国の躍進——あらゆる可能性が考えられる時間軸です。だからこそ、何も考えずに任せられるオルカンがベストだと判断しました。子供が成人したあと運用方針を変えるかどうかは、その時点で子供自身に判断してもらえばよいと考えています。

このように、運用期間の長さ・自分の判断負荷の許容度でオルカンとS&P500を使い分ける、というのが筆者自身の答えです。

まとめ──「商品選び」ではなく「判断軸選び」

長くなったので、最後に本記事の要点を整理します。

- 「オルカン vs S&P500」は商品の優劣ではなく、判断軸の有無の問題

- 過去5〜10年のリターン比較はチェリーピッキング。判断軸として採用しない

- 採用すべきは①理論的正当性②コスト構造③心理的継続可能性の3軸

- オルカンは市場ポートフォリオに最も近い理論的に正しい選択

- S&P500は「米国が今後も世界を牽引する」というアクティブな賭けを含む

- 判断軸を持っていない人にとっての答えは、シンプルにオルカン

「迷ったらオルカン」というのは、消極的な逃げの選択ではありません。判断軸が定まっていない状態のときに、理論的に正しい場所に身を置くという、極めて合理的な処方箋です。

そして、本記事を読んでもなおS&P500を選ぶ人は、それで構いません。「自分は米国の長期優位にアクティブに賭けている」と自覚できているなら、それは判断軸を持った選択です。

最後に1つ、行動の提案です。まずは自分のNISA口座の積立設定を確認し、現在の積立先が「自分の判断軸」と一致しているか棚卸ししてみてください。もし「過去リターンが高かったから」という理由だけでS&P500を選んでいるなら、本記事を踏まえてオルカンへの切り替えを検討する価値があります。

判断軸ができたあとは、次のステップとしてNISAの枠の使い分けを考えるフェーズに入ります。インデックス投資と並行して高配当株でキャッシュフローを作る選択肢に興味がある人は、関連記事も合わせてご覧ください。

関連記事

- 新NISAの成長投資枠で高配当株を買う戦略|インデックス投資との使い分け方

- ボーナス投資の使いどころ|4ステップで判断する配分の決め方

- 投資を始める前にやるべき支出最適化|固定費の見直しが投資効率を上げる

参考

本記事の考え方は、以下のコミュニティで学んだ内容をベースに、自分自身で実際に経験・検証して執筆しています。

- リベラルアーツ大学(リベ大) — お金にまつわる5つの力(貯める・稼ぐ・増やす・守る・使う)を学べる無料サービス

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ