日本でも金利がようやく上がり始め、預金の利息に少し色がついてきた——。そんな2026年、金利上昇によって利率が1.7%台まで上がった「個人向け国債」が、にわかに注目を集めています。

ここで多くの方がぶつかるのが、こんな疑問です。

- 個人向け国債って、結局「買い」なの?元本が安全なのは魅力だけど…

- 定期預金とどっちがいいのか、違いがよく分からない

- 投資に回すお金と、国債・預金に置くお金を、どう分ければいいのか整理できない

結論から言うと、個人向け国債は「買うか・買わないか」で決めるものではなく、「そのお金を“いつ使うのか”」で置きどころを決めるものです。 短期・中期・長期という時間軸と、自分のリスク許容度。この2つで仕分ければ、「国債か、定期預金か、株か」という悩みはかなりスッキリ整理できます。

なぜ時間軸で考えると整理できるのか。それは、個人向け国債が「元本割れせず、金利上昇にも追随する」優れた安全資産でありながら、「すぐには引き出せない(発行から1年は換金できない)」という、使う時期を選ぶ商品だからです。本記事では、金融機関で20年システムに携わってきた立場から、まず変動10年の仕組みを噛み砕き、定期預金との使い分け、そして「いつ使うお金か」で決める置きどころを整理していきます。

なお本記事は特定の金融商品や金融機関を推奨するものではありません。判断の「型」を共有することが目的です。最終的な投資判断はご自身の責任でお願いします。

この記事でわかること

- 個人向け国債(変動10年)が「金利上昇局面で強い」と言える理由(普通の債券との決定的な違い)

- 個人向け国債と定期預金の違いと、金利局面ごとの使い分け

- 「いつ使うお金か(短期・中期・長期)× リスク許容度」で、国債・預金・株の置きどころを決める方法

- 「暴落時の待機資金に国債」がなぜ噛み合わないのか

なぜ今「個人向け国債」が注目されているのか

結論から言うと、注目されている理由は、「金利が上がって魅力が出てきた」ことと「預金に寝かせるだけではもったいない、と感じる人が増えた」ことの2つです。

数年前まで、個人向け国債の利率は下限の0.05%に張り付いていました。「元本は安全だけど、ほとんど増えない」というのが正直な評価で、わざわざ選ぶ理由は乏しかったのです。ところが日本でも金利が上昇局面に入り、2026年6月募集分の変動10年では、初回の適用利率が年1.74%(税引前)まで上がっています(財務省 個人向け国債 ※利率は募集回ごとに変わります)。普通預金の金利と比べれば、はっきりと差が出る水準です。

もう一つの背景が、物価高と株高です。預金に寝かせたお金はインフレでじわじわ目減りする一方、株は高くて買い増しづらい。「元本は守りたいが、少しは増やしたい」という資金の受け皿として、元本が安全で利率も付く個人向け国債が見直されているわけです。

なお、個人の国債保有を促す制度面の議論が時折ニュースになりますが、これらはまだ検討段階のものも多く、本記事では断定しません。あくまで「金利上昇」と「物価高・株高」という、いま実際に起きている追い風が注目の理由だと押さえておけば十分です。

個人向け国債「変動10年」の仕組み——金利が上がる局面でなぜ強いか

結論から言うと、個人向け国債の変動10年は「金利が上がっても損をせず、むしろ受け取る利子が増えていく」という、守りの資産として非常に優れた性質を持っています。

3種類のうち、なぜ「変動10年」なのか

個人向け国債には3つのタイプがあります。

| 種類 | 利率のタイプ | 向いている局面 |

|---|---|---|

| 変動10年 | 半年ごとに見直し | これから金利が上がるかも、という局面 |

| 固定5年 | 発行時の利率で固定 | 今の金利水準で5年間固定したい |

| 固定3年 | 発行時の利率で固定 | より短く固定したい |

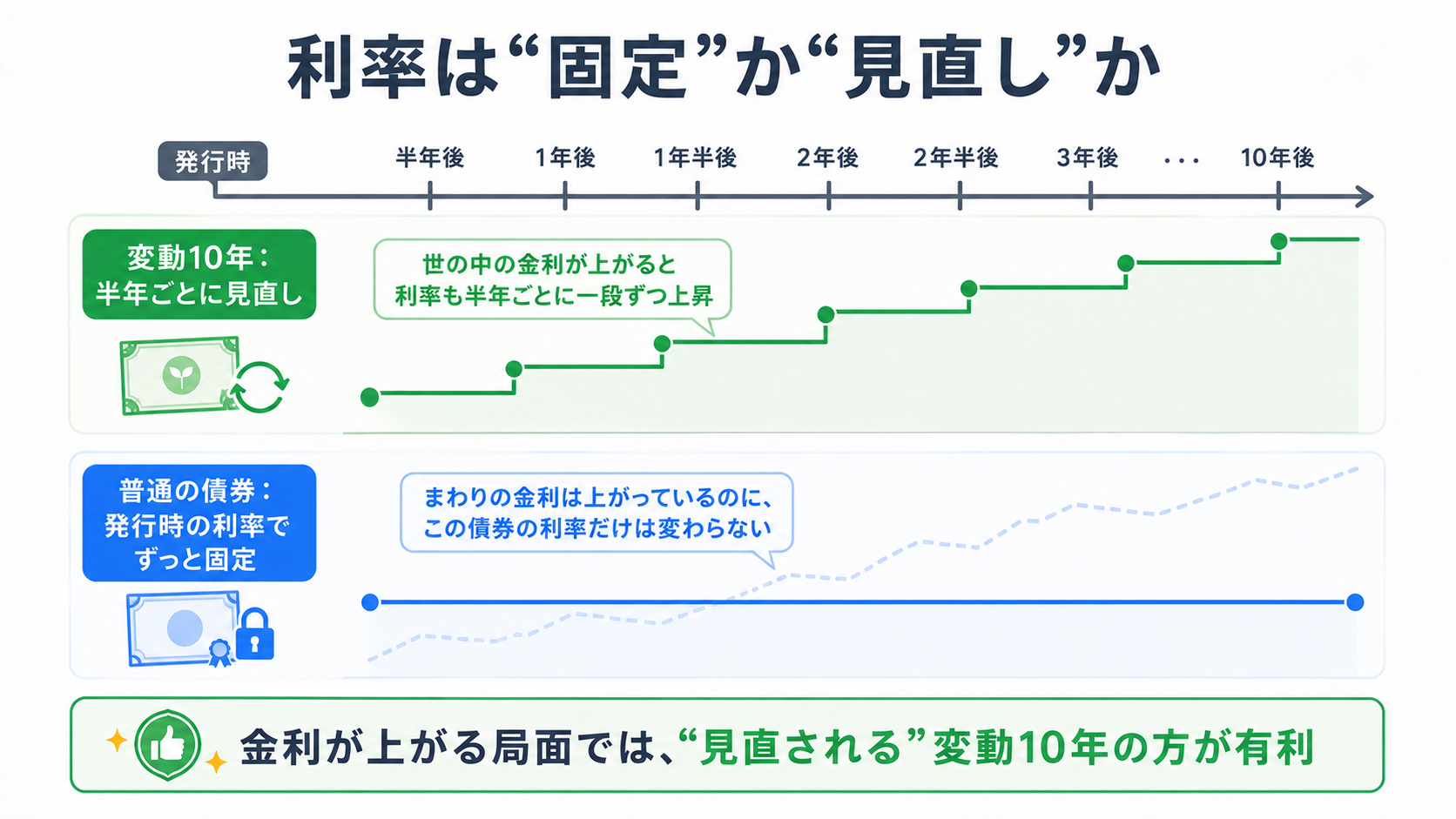

固定タイプは「買った時点の利率がずっと続く」ので、これから金利が上がっていく局面だと、せっかくの上昇に乗れません。一方、変動10年は半年ごとに利率が見直されるため、金利が上がればそれに追随して受け取る利子も増えていきます。「これからも金利が上がるかもしれない」という今の局面では、変動10年が基本の選択肢になります。

半年ごとに利率が改定される=金利上昇に追随する

変動10年の利率は、「基準金利 × 0.66」という式で決まります(下限は年0.05%)。基準金利は市場の金利水準に連動するので、世の中の金利が上がれば、半年ごとの見直しで個人向け国債の利率も上がっていく、という仕組みです。

★「債券は金利が上がると損をする」——個人向け国債はここが違う

ここが、この記事で一番お伝えしたいポイントです。

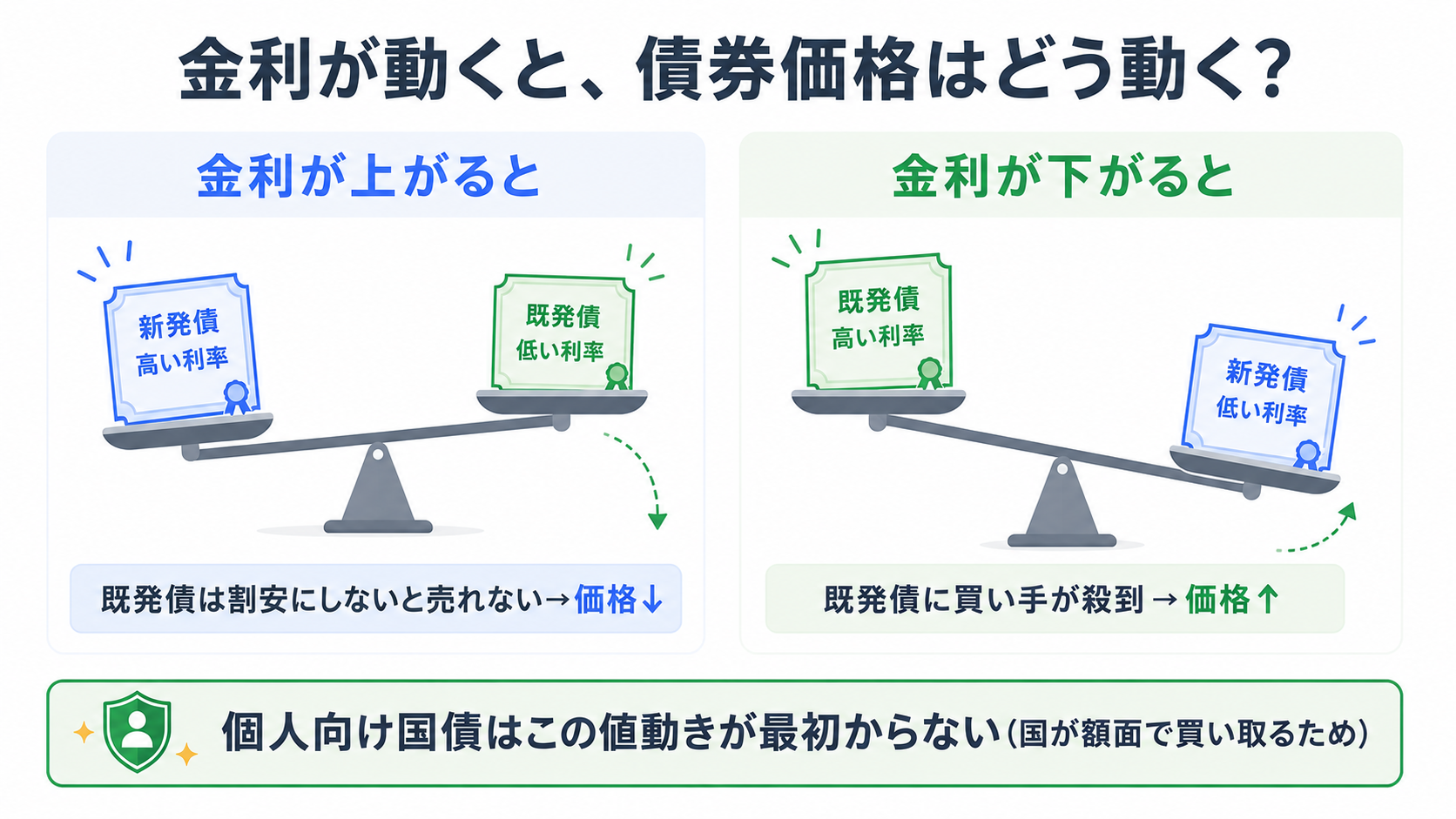

一般に「債券は金利が上がると価格が下がって損をする」と言われます。これは事実で、そのメカニズムはこうです。普通の債券は、発行時に決まった利率(利子)が満期まで固定されています。ここで世の中の金利が上がると、新しく発行される債券(新発債)は、より高い利率で買えるようになります。すると、すでに持っている“利率の低い古い債券(既発債)”は、相対的に見劣りしてしまう。それを途中で誰かに売ろうとしても、買い手からすれば「もっと利率の高い新発債が買えるのに、わざわざ利率の低い債券を同じ値段で買う理由がない」わけです。だから既発債は、価格を下げないと買い手がつきません。こうして、買ったときの価格(額面)よりも市場価格(時価)が下がり、途中で売れば、その値下がり分が損になるのです。

この関係は逆方向にも働きます。世の中の金利が下がった場合は、逆に手持ちの債券(利率が相対的に高くなった既発債)の価格が上がります。新発債の利率が下がっているぶん、利率の高い古い債券に買い手が殺到し、割高な値段でも欲しがられるからです。この場合、途中で売れば値上がり益(キャピタルゲイン)を得られます。つまり普通の債券は、金利が上がれば損、金利が下がれば得——という価格変動(値上がり・値下がり)の両方があるのが特徴です。

ところが、個人向け国債にはこの「価格の値下がり」も「価格の値上がり」もありません。個人向け国債は市場で時価がついて売買されるものではなく、国が額面(元本)で買い取ってくれる仕組みになっているからです。金利が上がっても元本割れの心配がない代わりに、金利が下がったときに値上がり益を得ることもできません。つまり向いている変動幅(ボラティリティ)そのものが最初からない商品だということです。「債券=金利上昇に弱い」という常識が当てはまらない一方、「金利低下で儲かる」という普通の債券の旨味もない。良くも悪くも、値動きから切り離された商品——ここが、システムの裏側まで知っているほど「よくできているな」と感じる部分です。

元本割れしない設計と、中途換金のルール

個人向け国債は、発行から1年が経過すれば中途換金(途中で換金して現金に戻すこと)ができます。その際、直前2回分の各利子(税引前)相当額 × 0.79685 が「中途換金調整額」として差し引かれます。

ここで大事なのは、差し引かれるのは直近1年分(2回分)の利子まるごとであって、元本そのものは減らない、という点です。「× 0.79685」という係数は利子の一部だけを対象にしているように見えますが、これは「1 − 20.315%(税率)」に相当する数字で、利子にかかる税金分を差し引いた"税引後の金額"で1年分をまるごと精算している、という意味です。つまり、最悪のケースでも「直近1年分の利子(税引後)を返す」だけで、預けた元本は守られる設計になっています。下限金利も年0.05%が保証されているため、利率がマイナスになることもありません。

ただし裏を返せば、発行から1年間は1円も引き出せず、その後の換金も即日ではない(数営業日かかる)ということです。この「すぐには動かせない」性質が、次に見る使い分けのカギになります。

まず比べるべき相手は「定期預金」——それも10年でなく1年定期

個人向け国債を検討するとき、最初に比べる相手は株ではなく「定期預金」です。どちらも「元本が守られる安全資産」で、同じお金の置き場所を争うライバルだからです。

ただし、ここで比べる定期預金は10年物のような長期固定ではなく、6ヶ月〜1年の短期定期で考えるべきです。なぜなら、実際にネット銀行などで広く扱われているのは1年前後の商品で、満期のたびに条件を見直して預け替える(ロールオーバーする)のが一般的な使い方だからです。10年間ずっと固定される定期預金と比べると、変動10年の国債が一方的に有利に見えてしまいますが、それはフェアな比較ではありません。

| 観点 | 個人向け国債(変動10年) | 1年定期預金(満期ごとに預け替え) |

|---|---|---|

| 元本の安全性 | 国が額面で買い取る(国の信用が裏付け・上限なし) | 預金保険で1金融機関あたり元本1,000万円まで保護 |

| 金利 | 半年ごとに見直し(基準金利×0.66・下限0.05%) | 1年ごとに預け替え時の金利が適用(2026年6月時点、ネット銀行の1年定期は概ね1.0〜1.4%程度) |

| 金利上昇への強さ | 強い(半年ごとに自動で追随) | こちらも強い(満期ごとに、その時点の高い金利へ預け替えられる) |

| 流動性 | 発行後1年は換金不可・その後も即日でない | 満期後は即座に引き出し可。中途解約しても直近1年分の利子を失うようなペナルティはない |

| 1年以内に使うかも | 不向き | 向く |

つまり、「金利上昇に強いのは国債だけ」ではありません。1年定期も、満期のたびにその時点の金利へ乗り換えれば、上昇局面にはきちんと追随できます。しかも1年定期には、国債にある「発行から1年は換金できない」という縛りがなく、途中解約しても国債のように直近1年分の利子をまるごと失うようなペナルティもありません。

ただし、「金利上昇への追随力」と「今の利率そのもの」は別の話です。2026年6月時点で比べると、変動10年の初回利率1.74%に対し、ネット銀行の1年定期(キャンペーン金利)は概ね1.0〜1.4%程度。わずかとはいえ、今の利率そのものは国債の方が高いのが実際のところです。

使い分けの軸は、こう整理できます。

- 金利がどう動くか読みにくい・満期ごとに条件を見直したい → 1年定期のロールオーバーで十分(国債より流動性が高く、金利追随力も大きくは劣らない)

- 10年間は使わない予定・その間は元本保証の現金で置いておきたい → 変動10年が有利。金利追随力はほぼ互角でも、今の利率そのものが1年定期よりわずかに高く、しかも預け替えの手間もかからない

- 1,000万円を大きく超える安全資産を置きたい → 国債は預金保険の上限を気にせず置ける(国の信用が裏付け)

ここで一つ大事な注意点があります。途中解約すると、国債は「直近1年分の利子」をまるごと取りこぼします。1年定期にはこのペナルティがありません。だから、「1年定期のロールオーバーで足りるなら、国債を選ぶ理由は薄い」のですが、「10年間は使わない」と言い切れるお金なら、話は別です。その場合は、預け替えの手間なく、わずかに高い利率を受け取り続けられる変動10年に軍配が上がります。「変動10年だから金利上昇に一方的に強い」わけではなく、「10年ノータッチが前提なら、利率でも手間でも国債が有利」というのが実態に近いのです。

そして、この「国債か定期預金か」という問いも、突き詰めれば次の「いつ使うお金か」に行き着きます。

国債の“置きどころ”は「いつ使うお金か」で決まる

結論から言うと、国債・預金・株のどれを選ぶかは、商品の優劣ではなく、「そのお金をいつ使うのか(時間軸)」と「価格のブレにどれだけ耐えられるか(リスク許容度)」で決まります。

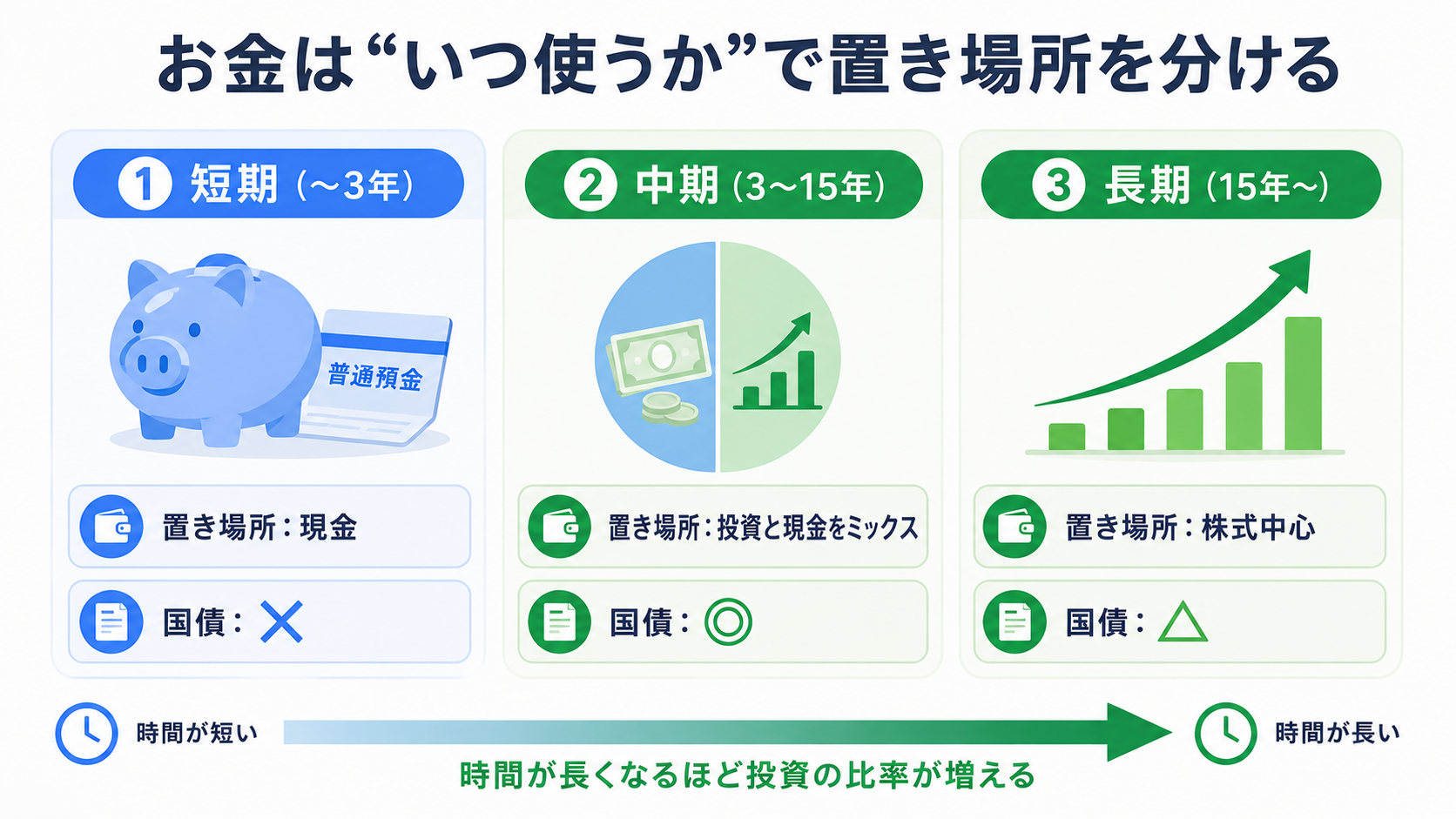

お金を、使う時期で3つに分けてみます。

① 短期のお金(〜3年)——置き場所は「現金」

生活防衛資金(生活費の半年〜1年分)や、数年以内に使う予定が決まっているお金です。

- 置き場所:いつでも引き出せる普通預金、または途中解約できる1年程度の定期預金

- 国債は? → ✕。発行から1年は引き出せず、換金も即日ではありません。生活防衛資金を国債にすると、「いざというときに動かせない不安」と「管理の手間」が残ります。利率の差を追うより、普通預金や1年定期にまとめておく方が、トータルでは安心でラクです。

② 中期のお金(3〜15年)——投資と現金を「リスク許容度」で配分

住宅資金や教育費、あるいは「いずれ投資に回すが当面は動かさない」お金です。ここは唯一の正解がなく、リスク許容度に応じて「投資」と「現金(安全資産)」のバランスを自分で決める領域になります。

- 置き場所:リスク許容度に応じて、投資(株式など)と現金(安全資産)に配分

- 国債は? → ◎。この「現金(安全資産)部分」の有力候補です。普通預金よりはるかに高い利率で“守りの厚み”を持てます。1年定期のロールオーバーでも金利上昇には十分追随できますが、「10年間は使わない」と言い切れるお金なら、変動10年の方が今の利率そのものがわずかに高く、預け替えの手間もかかりません。1年以内に使うかもしれない・こまめに条件を見直したいなら1年定期、10年ノータッチで放っておきたいなら変動10年、と使い分けます。

③ 長期のお金(15年以上)——中心は「株式」

老後資金など、15年以上先まで使う予定のないお金です。

- 置き場所:株式(インデックス・高配当株)が中心

- 国債は? → △。理論的には株式が有利ですが、「一時的にでも資産が減るのが耐えられない」という人が、株式100%にせず国債(や現金)を混ぜてブレを抑えるのは、正しい戦略です。ただしその役割は現金比率でも代替でき、あえて国債を選ぶ意味は「元本保証+金利追随+手数料ゼロ」にあります。

💡 なぜ「15年」で区切るのか:株式は短い期間だと元本割れもありますが、過去の実績では15年以上の長期保有でマイナスになりにくいとされています。だから「15年以上使わない」と言い切れるお金は、株式の値動きを受け入れやすいのです(ただし将来を保証するものではありません)。

「暴落時の待機資金に国債」はなぜ噛み合わないのか

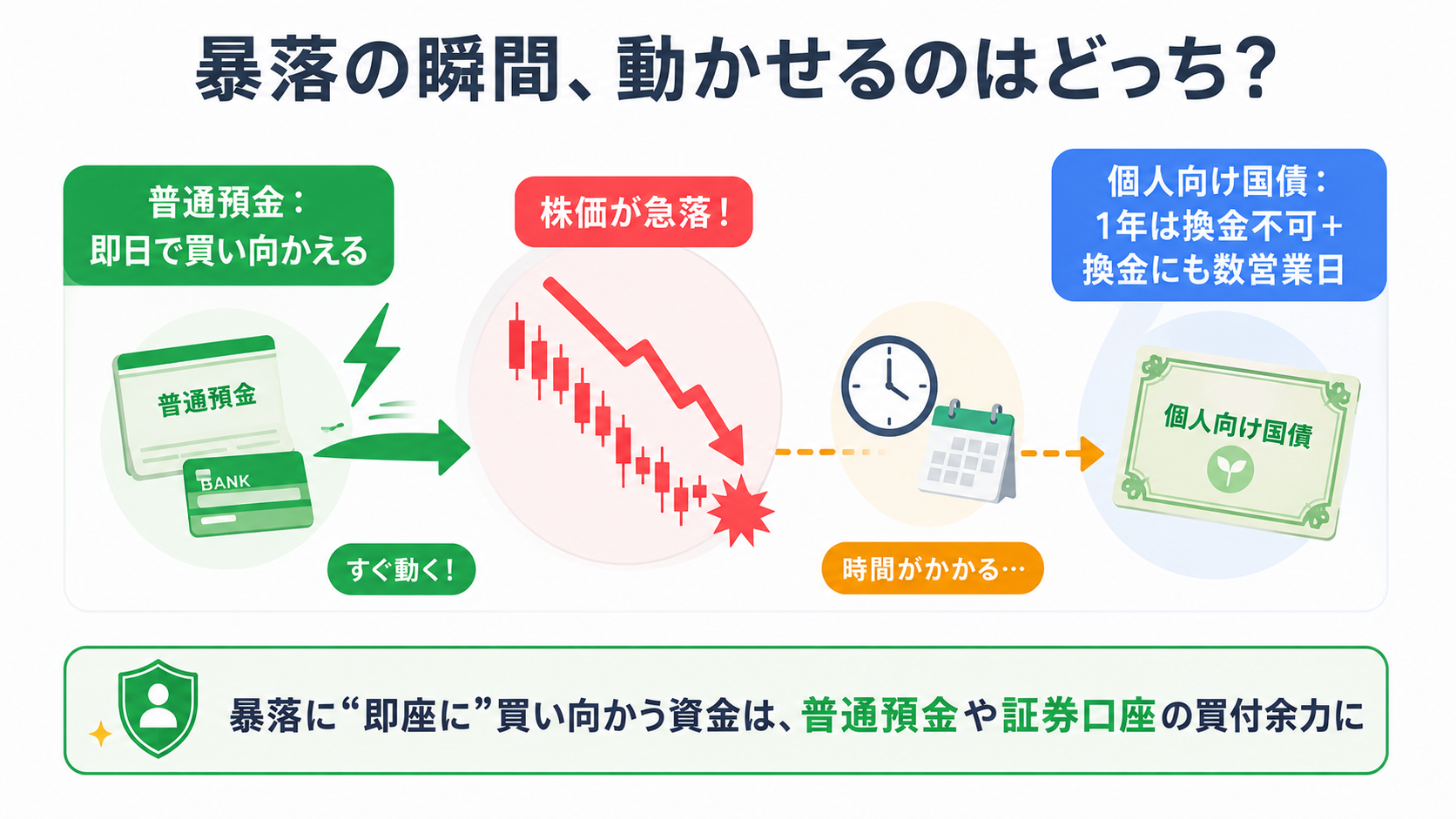

よく聞くのが、「株が高い。次の暴落で買い向かうための待機資金を、利率の付く国債に置いておこう」という発想です。気持ちは分かりますが、ここには時間軸のズレがあります。

暴落で“すぐ”買い向かうお金は、即時に動かせること(普通預金・証券口座の買付余力)が命です。ところが国債は、発行から1年は換金できず、その後も換金には数営業日かかります。つまり「暴落した瞬間に撃つ弾」には使えません。

国債が活きるのは、あくまで②の「中期資金の現金部分」や③の「長期のブレ抑制」です。“いつ使うお金か”を取り違えると、肝心なときに動かせない、という失敗につながります。

補足:高配当株投資家が国債を使うなら

このブログの読者に多い高配当株投資家の目線でも、整理の仕方は同じです。

- 株が高くて買い増しづらい局面の「すぐ撃つ待機資金」 → 普通預金・証券口座の買付余力(国債は不向き)

- 数年かけて少しずつ高配当株に入れていく予定の「中期の待機資金」 → その未投入分を国債で持つのはアリ(現金比率の設計は高配当株ポートフォリオの作り方と現金比率の設計で詳しく扱っています)

- 株高で焦って動く前に整えたい考え方 → 株価最高値の時代に高配当株投資家がやってはいけない3つのこと、買い増しの型は高配当株の買い時——下落率で考える買い増しの考え方

要は、国債は「高配当株のライバル」ではなく、時間軸で分けたお金の“安全枠”を担う脇役、という関係です。

個人向け国債を買うときの注意点

結論から言うと、個人向け国債は「安全で便利な守り」ですが、「絶対に得」ではありません。次の点は買う前に必ず押さえておきましょう。

- NISAの対象外:個人向け国債は課税口座での購入になります。利子には20.315%が課税されるため、NISAのような非課税メリットはありません。

- 発行から1年間は中途換金できない:すぐ使う予定のあるお金は向きません。暴落時にすぐ買い向かう“即時の弾”としても使えません(その役割は普通預金など即時性のある置き場へ)。最低購入額は1万円から、1万円単位です。

- 途中解約すると直近1年分の利子を取りこぼす:短期で出し入れする使い方には向きません。「数年は動かさないお金」で買うのが前提です。

- キャンペーンに釣られすぎない:ネット証券では購入額に応じたキャッシュバックを行っていることがあります。一時的なお得さはありますが、本来の目的は「守りの置き場所」です。条件は各社で変わるため、購入前にご自身で確認してください。

そしてもう一つ。インフレ率が利率を上回れば、実質的な価値は目減りします。 利率1.7%でも、物価が3%上がる年なら、お金の実質的な購買力は減っているということです。「元本割れしない=必ず得」ではない点は、冷静に押さえておきたいところです。

まとめ

個人向け国債は、「買うか・買わないか」で決めるものではなく、お金を「いつ使うか」で置きどころを決めるものです。最後にポイントを振り返ります。

- 個人向け国債(変動10年)は、金利上昇局面で強い安全資産。普通の債券と違い、価格の値下がり損が出ず、利子はむしろ増えていく

- 比べる相手は10年固定でなく1年定期。1年定期もロールオーバーで金利上昇に追随できるが、「10年間は使わない」と言い切れるお金なら、今の利率そのものがわずかに高く手間もかからない変動10年に軍配が上がる

- 国債・預金・株は「いつ使うお金か × リスク許容度」で置きどころが決まる。短期=現金、中期=現金部分に国債も有力、長期=株式中心(ブレ耐性が低ければ国債をミックス)

- 「暴落時の即時の待機資金に国債」は時間軸のズレで噛み合わない。即時の弾は普通預金など即時性のある場所へ

- NISA非対象・1年換金不可・インフレ次第で実質マイナスもある。「安全=必ず得」ではない

まずは、ご自身の資産を「いつ使うお金か」で短期・中期・長期に書き出してみてください。①短期の生活防衛資金が足りていないなら、そちらが最優先です。②中期の「当面動かさないお金」があるなら、その安全枠の置き場所として個人向け国債(や定期預金)を検討する価値があります。預金の利率水準と比べたい方は、2026年版・待機資金にも使えるネット銀行の選び方もあわせて確認してみてください。

ご自身のライフプランに合わせて、「いつ使うお金か」で置きどころを設計していきましょう。

関連記事

- 株価最高値の時代に高配当株投資家がやってはいけない3つのこと

- 高配当株の買い時——下落率で考える買い増しの考え方

- 高配当株ポートフォリオの作り方と現金比率の設計

- 2026年版・待機資金にも使えるネット銀行の選び方

参考文献・出典

- 財務省「個人向け国債トップページ」 https://www.mof.go.jp/jgbs/individual/kojinmuke/main/

- 財務省「発行条件・変動10年」 https://www.mof.go.jp/jgbs/individual/kojinmuke/main/issue/hendou10/

- LIMO「【個人向け国債】2026年6月募集《変動10年・固定5年・固定3年》の利率はいくら?」(Yahoo!ファイナンス掲載) https://finance.yahoo.co.jp/news/detail/ac23d7b8665dc5fa4b3524282c2631d1042f2724

本記事の「お金を短期・中期・長期に分けて考える」という枠組みの土台になった、両学長(リベ大)とリベシティを挙げておきます。リベ大は「お金にまつわる5つの力」を発信するYouTubeチャンネル、リベシティはその両学長が運営するお金の悩み相談コミュニティで、私自身も一会員として日々学んでいます。

- リベラルアーツ大学(両学長 公式YouTubeチャンネル) — 「お金にまつわる5つの力」を発信。お金の置き場所を時間軸で考える発想を学びました

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ

※本記事の利率(変動10年 年1.74%・税引前、2026年6月募集分)等の数値は執筆時点のものです。利率は募集回ごとに変わるため、購入時は必ず財務省の公式ページで最新の条件をご確認ください。