「住信SBIネット銀行って、実際に使っている人の感想はどうなの?」——ネット銀行を調べると、スペック比較の記事はたくさん出てきます。でも知りたいのは表の数字ではなく、「実際に使い続けてどうだったか」ではないでしょうか。

私は個人の銀行口座として住信SBIネット銀行だけを使っており、小遣いの管理をすべてこの銀行で回しています。本記事では、その実体験ベースで、良い点も不満点も正直に書きます。

結論から言うと、住信SBIネット銀行は「目的別口座」と「SBI証券との連携」を軸にした、堅実に使いやすい銀行です。ただし、目的別口座から代表口座への自動振替ができないなど、割り切りが必要な点もあります。

なお、本記事は特定の銀行を推奨するものではなく、あくまで一利用者としての使用感の共有です。手数料やランク条件は変更される可能性があるため、最新情報は必ず公式サイトでご確認ください。

この記事でわかること

- 目的別口座を使った小遣い管理の実例(3つの口座と毎月のお金の流れ)

- SBI証券との連携(ハイブリッド預金)の使用感と「配当が混ざる」問題

- スマプロランク・スマホATMなど手数料まわりの実感

- 住信SBIネット銀行が向いている人・向いていない人

私の住信SBIネット銀行の使い方

まず前提として、私の使い方を共有します。レビューは「誰がどう使ったか」で評価が変わるからです。

- 口座開設のきっかけ:SBI証券とのセットで開設

- 用途:小遣い用の口座。私個人の銀行口座はこの1行のみ

- 家計のメイン口座は別の銀行で、そこから小遣いが振り込まれる形

- 現金少なめ派・キャッシュレスで過ごしたい派なので、ATMはほぼ使わない

正直に言うと、住宅ローンも外貨預金も使っていない、いわゆる「フル活用」とは言えないライトユーザーです。ただ、だからこそ「小遣い口座として日常的に使い続けた使用感」は具体的に書けると思います。そういうレビューとして読んでください。

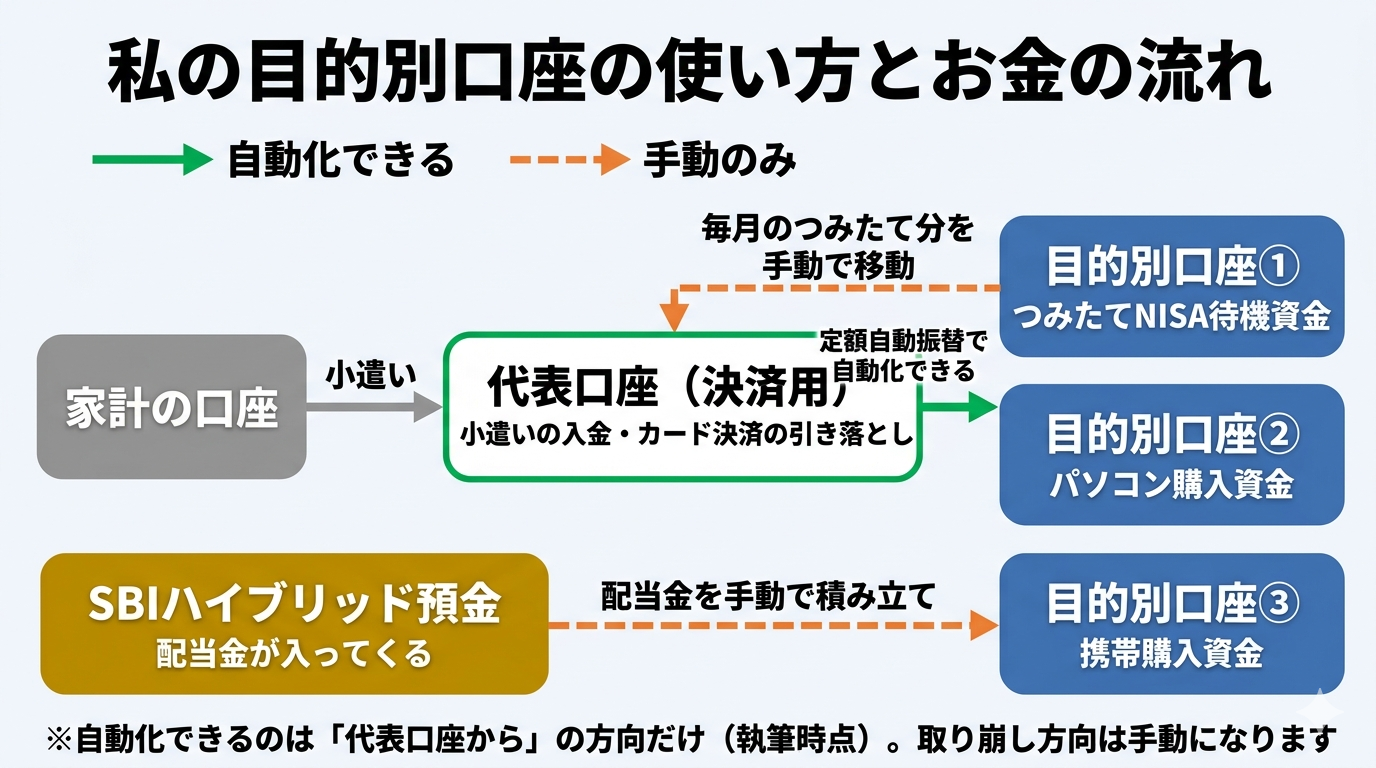

一番気に入っている機能:目的別口座

結論:私がこの銀行を使い続けている一番の理由は目的別口座です。

目的別口座とは、ひとつの口座の中にお金の「置き場」を分けられる機能です。私は次のように使い分けています。

| 口座 | 用途 |

|---|---|

| 代表口座(メイン) | 決済用。小遣いの入金、つみたてNISAの投資資金を含めたカード決済の引き落とし |

| 目的別口座① | つみたてNISA用の待機資金 |

| 目的別口座② | パソコン購入資金 |

| 目的別口座③ | 携帯購入資金 |

毎月のお金の流れはこうです。

- 家計の口座から小遣いが代表口座に振り込まれる

- つみたてNISAの待機資金から、毎月のつみたて額分を代表口座へ移動

- カード決済(つみたてNISAの引き落としを含む)は代表口座から落ちる

- パソコン・携帯の購入資金は、配当金が入ったタイミングで目的別口座に積み立てる

これの何が良いかというと、「使っていいお金」と「使い道が決まっているお金」が残高の見た目で分かれることです。代表口座の残高=自由に使えるお金、と単純化できるので、「今月あといくら使えるか」を考えるのにほぼ頭を使いません。パソコンや携帯のような数年に一度の大きな出費も、目的別口座に積んでおけば「急な出費」ではなく「予定どおりの出費」になります。

ひとつ注意点があります。定額自動振替サービスを使うと「代表口座から目的別口座へ」の自動積立はできるのですが、逆方向(目的別口座から代表口座へ)の自動振替は設定できません(執筆時点)。私の場合、毎月必要なのは「つみたてNISA待機資金→代表口座」という逆方向の移動なので、ここは毎月手動でやっています。アプリで数タップの作業とはいえ、自動化が片方向だけなのは惜しい点です。

SBI証券との連携(ハイブリッド預金)の使用感

SBI証券ユーザーとしての連携機能、ハイブリッド預金(SBIハイブリッド預金)も使っています。

良い点はシンプルで、預金残高がそのままSBI証券の買付余力に自動反映されること。証券口座への入金作業が要らないのは、開設当初から「これは楽だ」と感じたポイントでした。

もうひとつ気に入っているのが、お金の集約地点になることです。配当金や売却代金がすべてハイブリッド預金に流れてくるので、そこから「使う分は生活側へ、残りは投資へ」と振り分ければよい。配当金が振り込まれたら、その分を生活口座(私の場合は代表口座)に移して使う、という流れが作りやすいです。

ただし、補足もしておきます。「投資するならハイブリッド預金が必須」かというと、そうは思いません。私の今の考えでは、生活防衛資金・生活資金は銀行に、投資資金は証券口座にと分けて置く管理で全く問題ありません。ハイブリッド預金は「証券口座まわりのお金の置き場」として便利、というのが実感に近いです。

一方で不満もあります。配当金は「使いたいお金」なので、本当は投資の待機資金と混ざらないほうが管理しやすいのですが、ハイブリッド預金にはすべて同じ場所に入ってきます。配当金の受取方式自体は変更できるものの、NISAで配当を非課税で受け取るには株式数比例配分方式(証券口座での受け取り)を選ぶ必要があるため、NISAの非課税メリットを取る限り、実質的にこの「混ざる」状態は避けられないと理解しています。ここは銀行側の問題というより制度上の構造ですが、使用感としては正直に書いておきます。

手数料まわりの実感(スマプロランク・スマホATM)

ATM手数料・振込手数料の無料回数が多いことは、そもそも私がこの銀行を選んだ理由のひとつです。実感を「振込」と「ATM」に分けて書きます。

振込手数料:使う回数は少なくても無料枠は効く

住信SBIネット銀行には、預金残高や利用状況に応じてATM・振込の無料回数が決まる「スマートプログラム」というランク制度があります。このランクは公式サイトでも「スマプロランク」と略されているので、本記事でも以下スマプロランクと書きます。

現在の私はスマプロランクがゴールドで、他行宛振込が月10回無料です。ただ正直なところ、振込を使うのは多くても月に1〜2回。シルバーの5回でも全く問題ない量です。

それでも、他行宛の振込手数料が無料なのは大きいと感じています。家計で立て替えたお金を家計の口座に振り込んだり、祖父母からもらった子どもの誕生日のお祝いを子ども名義の口座に振り込んだり——回数は少なくても、こうした不定期の振込のたびに手数料を気にしなくていいのは、地味ながら確実にうれしいポイントです。

ATM:キャッシュレス生活なのでスマホATMで十分

私はほとんどキャッシュレスで生活しているので、そもそも現金を引き出す機会が少なく、ATMはほぼ使いません。たまに使うときは、キャッシュカード不要の「アプリでATM」(スマホATM)を使っています。これは手数料無料・回数無制限なので、私のような現金少なめ派には十分です。キャッシュカードを持ち歩かなくていいのも気に入っています。

当時比較した実感として、楽天銀行は預金額が少ないとATMの無料回数がなかったりして、小遣い用の口座(=残高が大きくならない口座)としては使いにくいと感じました。住信SBIネット銀行はその点、無料回数の条件が小口の利用者にも優しい印象でした。

なお、スマプロランクは2026年5月に制度が改定されており、ランクごとの無料回数や判定条件は今後も変わる可能性があります。最新の条件は必ず公式サイトのスマートプログラムのページでご確認ください。

預金金利はあまり気にしていません

ネット銀行の比較では預金金利もよく話題になりますが、正直に言うと、私は現金比率が低いのであまり気にしていません。

生活防衛資金を数百万円単位で銀行に置いている方なら、金利差が気になるかもしれません。ただ、仮に400万円を預けていたとしても、金利0.1%の違いで生まれる差は、税引後で年約3,200円です(利息4,000円から税金20.315%が引かれるため)。私はこの差にこだわって口座を増やすよりも、銀行口座は1つに絞ってシンプルに管理できることの方が価値が大きいと考えています。金利を追いかけた結果、口座が増えて管理が複雑になるほうが、トータルでは損をしやすいというのが私の感覚です。

不満点・割り切りが必要な点(正直に書きます)

良い点だけでは正直レビューになりません。使い続けて感じている不満を3つ挙げます。

1. 目的別口座から代表口座への自動振替ができない

前述のとおり、定額自動振替サービスは「代表口座→目的別口座」の片方向のみです(執筆時点)。「貯める」方向は自動化できるのに、「毎月決まった額を取り崩す」方向は手動になります。つみたてNISAの待機資金を毎月移している私の使い方では、ここが自動化できれば完全に手離れするのに、と毎月思います。

2. 配当金が投資の待機資金と混ざる

ハイブリッド預金の項で書いたとおりです。「使うお金」である配当金と投資資金が同じ場所に入るのは、管理上はノイズです。NISAの非課税を優先する限り実質的に避けられない構造なので、ここは「振り込まれたら都度、生活側に移す」運用で割り切っています。

3. スマート認証NEOは1口座につきスマホ1台

ログインや取引の承認に使うスマート認証NEOは、セキュリティとしては安心感があります。ただ、私は子ども用の口座も作っているのですが、仕組み上、便利に使おうとすると1口座につき1台のスマホが必要になります。家族の口座をまとめて1台のスマホで管理したい、という使い方とは相性がよくない点は知っておいたほうがいいと思います。

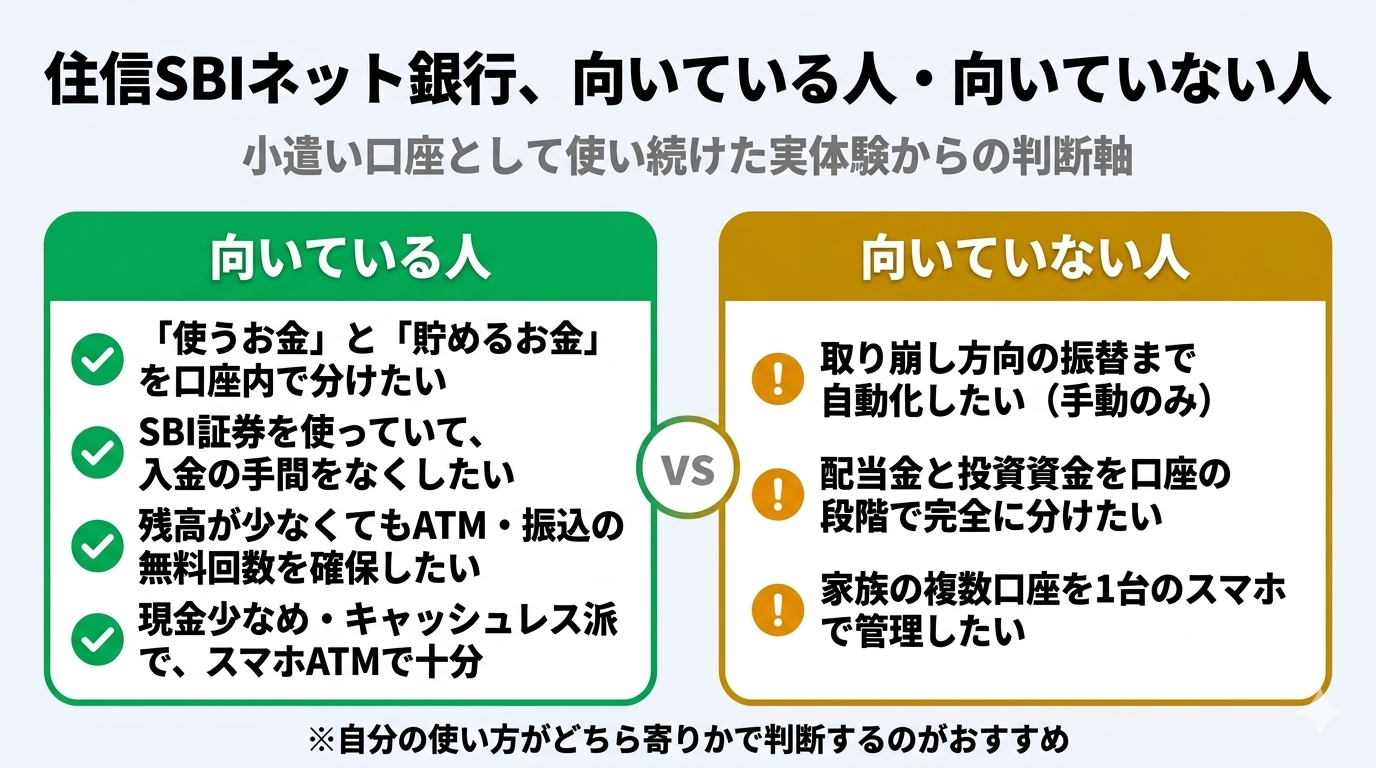

向いている人・向いていない人

ここまでの内容を、判断軸として整理します。

向いている人

- 「使うお金」と「貯めるお金」を口座内で分けて管理したい人(目的別口座)

- SBI証券を使っていて、入金の手間をなくしたい人(ハイブリッド預金)

- 残高が大きくない口座でも、ATM・振込の無料回数を確保したい人

- 現金少なめ・キャッシュレス派で、スマホATMで十分な人

向いていない人・割り切りが必要な人

- 取り崩し方向(目的別口座→代表口座)まで自動化したい人

- 配当金と投資資金を口座の段階で完全に分けたい人

- 家族の複数口座を1台のスマホで管理したい人(スマート認証NEOの制約)

まとめ:小遣い口座としては「型」が作りやすい銀行

最後に、本記事の要点を振り返ります。

- 一番の魅力は目的別口座。「使っていいお金」と「使い道が決まっているお金」が残高の見た目で分かれる

- ハイブリッド預金は証券口座まわりのお金の集約地点として便利。ただし配当金が投資資金と混ざるのは制度上避けにくい

- ATM・振込の無料回数は小口利用者にも優しく、スマホATMは手数料無料。キャッシュレス派には十分

- 不満は「自動振替が片方向のみ」「配当が混ざる」「スマート認証NEOは1口座1台」の3つ

派手さはありませんが、小遣い管理の「型」を一度作れば、あとは淡々と回る銀行です。気になった方は、まず住信SBIネット銀行の公式サイトで目的別口座と最新の手数料条件を確認してみてください。複数行を比較してから決めたい方は、証券連携で選ぶネット銀行4選|金利を追わない銀行選び2026もあわせてどうぞ。

記事中に登場した銀行・証券会社

本記事で言及した銀行・証券会社の公式サイトはこちらから確認できます。

- 住信SBIネット銀行(公式サイト) — 本記事の主役。目的別口座とSBI証券連携を軸に、私が小遣い管理に使い続けている銀行

- SBI証券(公式サイト) — ハイブリッド預金で連携している証券会社。S株の正直レビューはSBI証券のS株で高配当株100銘柄超を買った正直レビューでどうぞ

- 楽天銀行(公式サイト) — 私が口座開設時に比較検討した銀行。楽天証券との連携(マネーブリッジ)が軸の方はこちらも確認を

※本記事は特定の金融機関の推奨ではなく、一個人の使用感の共有です。手数料・ランク条件・サービス内容(定額自動振替の仕様を含む)は変更される場合があるため、最新情報は必ず各社公式サイトでご確認ください。

関連記事

- 証券連携で選ぶネット銀行4選|金利を追わない銀行選び2026 — 住信SBI・楽天・ソニー・auじぶんを比較

- SBI証券のS株で高配当株100銘柄超を買った正直レビュー — 銀行とセットで使う証券口座

- ネット銀行は危ない?多重防御の仕組みと個人ができるフィッシング対策4つ|金融SE解説 — ネット銀行の安全性の仕組み