「三井住友カード ゴールド(NL)の100万円修行って、結局やる価値あるの?」——クレカ積立を始めようと調べると、必ずぶつかるテーマだと思います。

ネットには「修行は絶対お得」「やらなきゃ損」といった威勢のいい記事が並んでいます。でも本当に知りたいのは、お得かどうかの一般論ではなく、実態として自分にどう関係するか、ということではないでしょうか。

- 修行はどのくらい手間がかかって、生活にどんな影響が出るのか

- 達成したあと、本当にずっとお得な状態を維持できるのか

- 自分の使い方で、年会費を払わずに元が取れるのはどのラインなのか

結論から言うと、私は100万円修行を達成し、いまはゴールドカードの性能を十分に使い切れていないものの、このカードにとても満足しています。年会費を永年無料にできているので、使い切れていなくてもコストはかからず、リスクなく持ち続けられるからです。

この感想は、私自身がこのカードで修行を実際にやり切り、達成後の「届かない年」も含めて使い続けてきた経験にもとづくものです。本記事では、修行の手間も、達成後の正直な現実も、隠さずに書きます。

なお、本記事は特定のカードの利用を推奨するものではなく、一個人の使用感の共有です。ポイント還元率・年会費条件・集計対象は改定が頻繁なため、最新情報は必ず公式サイトでご確認ください。

この記事でわかること

- 私が100万円修行をやろうと思った理由と、1年間の進め方

- 修行のリアルな手間と、地味に効いてくる心理コスト

- 達成後の正直な現実(継続100万円には届かないが、目的は達成できている)

- 何円使う人なら得かの損益分岐と、向いている人・向いていない人

私が100万円修行をした理由

その前に、「100万円修行」という言葉を簡単に説明しておきます。三井住友カード ゴールド(NL)は、年間100万円を利用すると翌年以降の年会費が永年無料になり、あわせて継続特典のポイントももらえます。この特典を得るために、1年かけてカードの利用額を100万円まで積み上げる——その取り組みを、利用者の間で親しみを込めて「100万円修行」と呼んでいます。修行といっても、何か特別な手続きがあるわけではなく、「年間で100万円使う」というシンプルな話です。

その上で、なぜ私がこのカードを選び、修行をしたのかを共有します。レビューは「誰がどんな目的で使ったか」で評価が変わるからです。

結論から言うと、SBI証券でのクレカ積立を、できるだけ有利な条件で続けたかったからです。

私はSBI証券をメインの投資口座にしていて、つみたて投資枠の決済にクレカを使うとポイントがもらえます。このとき、一般カードよりゴールドカードの方が積立のポイント付与率が高くなります。

具体的に見てみます。つみたて投資枠は月10万円まで決済でき、満額を積み立てると付与率の差はこうなります。

| カード | 付与率 | 月10万円積立のポイント | 年間 |

|---|---|---|---|

| 一般カード | 0.5% | 500ポイント | 6,000ポイント |

| ゴールドカード | 最大1.0% | 1,000ポイント | 12,000ポイント |

年間で6,000ポイントの差です。つみたて投資の決済をするだけで自動的に積み上がる分なので、お小遣いの中から生み出せるポイントとしては相対的に大きいと感じました。

しかも、私の生活費(小遣い)の支出は月4万円ほどで、月10万円の積立額の方が大きいくらいです(投資なので「使う」というより、現金を投資商品に預け替えているイメージですが)。毎月いちばん大きく動くお金である投資の決済にポイントが付くのは、効果が大きいと考えました。

ただし、ゴールドカードには通常5,500円(税込)の年会費がかかります。年会費が増えると、付与率が上がっても手元のメリットが相殺されてしまいます。そこで重要になるのが「年間100万円以上利用すると翌年以降の年会費が永年無料になる」という条件です。つまり、

- ゴールドにすれば積立のポイント付与率が上がる

- かつ年間100万円を使えば、本来かかるゴールドの年会費がゼロになる

この2つが両立するなら、コストをかけずに積立の還元だけ底上げできる——そう考えて修行を始めました。

クレカ積立そのものの選び方(どの経済圏でどのカードを選ぶか)は、別記事で整理しています。そちらと合わせて読むと位置づけが分かりやすいはずです。

→ クレカ積立おすすめの選び方|経済圏と損益分岐点で1枚に絞る方法

100万円修行の進め方(1年間の管理方法)

次に、実際に1年間をどう進めたかです。結論:専用の管理表を作って毎月集計する、といった大げさなことはしていません。ただし、始める前に1つだけ大事な計算をしました。

当たり前のことですが、「年間100万円のカード利用が見込めるか」の算段です。ここを外すと、修行に失敗して年会費だけ払う羽目になります。通常の利用だけで届かない場合でも、金券などで底上げできるか、あるいは他の支出(私の場合は家計の立て替え)で一時的にカード利用額を上げられるか——そうした事情も勘案して見極める必要があります。

特に注意したいのが、このカードを持つ一番の目的だったクレカ積立(つみたて投資の決済)は、年間100万円の集計対象に含まれないという点です。私のように投資のためにゴールドを選んだ人ほど、「投資額が大きいから100万円はすぐ届くはず」と勘違いしがちですが、その投資額はカウントされません。

そこで私は、クレカ積立などの集計対象外を除いた「普段の生活費+まとまった支出」だけで100万円に届きそうかを先に見積もり、届く見込みが立ってから修行を始めました。

進め方そのものはシンプルです。三井住友カード側から、年間利用額の進捗が不定期に案内(通知)として届きます。私はその連絡をベースにざっくり状況を把握し、最後の2〜3ヶ月で帳尻を合わせるという進め方をしました。

見込みが立てやすかったのは、もともと修行に有利な年を選んだことも大きいです。

- その年は大きな出費であるiPhoneの購入を予定していて、例年より利用額が大きくなる見込みだった

- 自動車税・固定資産税といった家計のまとまった支出を、いったんカードで立て替えて支払い、利用額を底上げした

「100万円のために余計なものを買う」のではなく、もともと出ていく予定だったお金をカードに寄せるのが基本方針でした。ここは後の損益分岐の話にもつながる大事な考え方です。

なお、税金の支払いが集計対象になるか、また手数料の有無は、自治体の納付方法やカードの集計ルールによって変わります。

修行のリアルな手間と心理コスト

ここが、修行を絶賛する記事ではあまり語られない部分です。正直に書きます。

結論:達成自体は難しくありませんでしたが、「お金を使う感覚」が緩んだという副作用は確かにありました。

私は利用額の底上げのために、KyashやAmazonギフト券に数万円〜十数万円をチャージしました。理屈の上では、

- KyashはモバイルSuicaチャージの前払いのようなもの

- Amazonギフト券も普段から使うもの

なので、「前払いしただけ」で無駄遣いではない、と考えていました。実際その通りではあります。

ただ、まとまった金額を先にチャージしてしまうと、財布のひもが緩んでしまった感覚はありました。「もうチャージ済みだから」と、本来なら少し考えて買うものをサッと買ってしまう。1回あたりは小さくても、修行期間を通すと地味に効いてきます。

感覚的な問題なので他の人も同じかは分かりませんが、私の場合はこうでした。クレジットカードは「これから預金口座から引かれるお金」と感じるので、使うときに少し躊躇があります。ところがKyashやAmazonギフト券にチャージすると、預金口座からはすでに引かれているからか、「すでに支払ったもの」「まだこんなに残っているのだから、少しくらい使っていい」という感覚になってしまうのです。財布に現金がたくさん入っていると、つい使ってしまう——あの感覚に近いと言えば分かりやすいかもしれません。慣れればこうした感覚にはならないのかもしれませんが、私は高額なチャージをすると、はっきり財布のひもが緩んでしまいました。

これは私自身の感覚値であって、誰にでも起きるとは言いません。ただ「前払いに寄せて利用額を作る」やり方には、こういう心理的な副作用があり得る、というのは正直に共有しておきます。

そしてもう一つ、より重要な注意点があります。利用額の底上げに使える「チャージ系」の手段は、年々絞られてきています。私が修行をしていた当時はKyashへのチャージが年間100万円の集計対象でしたが、2026年3月1日から、Kyash・au PAY・JAL Pay・バンドルカードといったプリペイド(前払い式)サービスへのチャージが新たに集計対象外になりました。なお、モバイルSuicaなどの電子マネーチャージは、従来から集計対象外です。

一方で、Amazonギフトカードの購入は執筆時点では集計対象に残っています。とはいえ、「何が対象で何が対象外か」は改定が頻繁で、年々対象外が広がる方向です。私が達成できた当時と同じ感覚で「チャージで利用額を作れる」とは限りません。改定の経緯は別記事で整理しているので、こちらも先に確認することをおすすめします。

→ クレカ改悪2026年まとめ:dカード・三井住友ゴールドNL・楽天・PayPayカードの改定内容と、振り回されないための判断軸

達成後の正直な現実:継続100万円には届いていないが、目的は達成済み

まず大前提として、私が修行で手に入れたかったもの——「年会費の永年無料」と「一般カードより高いつみたて投資のポイント還元率」——は、達成した時点ですでに手に入っています。年会費ゼロのカードで、一般カードより高い還元率でクレカ積立を続けられる。私にとっては、これだけで当初の目的は十分に果たせています。

そのうえで、正直な現実も書いておきます。私の年間利用額は60万円前後で、年100万円の「継続」が前提の特典は得られていません。ただ、これは「失敗」ではなく、目的を達成したあとの上乗せ部分までは狙っていない、という話です。

達成後の私の使い方はこうです。

- 小遣い用として、月数万円規模の支出と、つみたて投資額の決済にこのカードを使用

- 継続特典の対象になる利用額(つみたて投資を除く通常利用)は、ならすと月4万円弱

- たまに大きな買い物をする月は数万円上乗せされるものの、年間ではおおむね60万円前後

修行のとき集計に使えていた支払い方法が改定で対象外に縮小してきたこともあり、通常の生活の中で年間100万円に届かせるのは、私の支出規模ではなかなか難しいのが実態です。

この「届かない」状態が、ポイント面でどう効いてくるか。私の認識では、つみたて投資へのポイント付与率は前年の年間利用額に応じて段階的に決まります。

| 状態 | つみたて投資のポイント付与率(筆者の認識) |

|---|---|

| 修行達成の翌年(今年) | 1.0% |

| 通常利用が100万円未満に落ちる来年以降の見込み | 0.75% に低下 |

加えて、年間利用額100万円を継続できる人は、別途継続特典として年1万ポイントがもらえます。私はこの1万ポイントも受け取れていません。

整理すると、年100万円を継続できない場合は、継続特典の1万ポイントはもらえず、つみたて投資の還元率も0.75%に下がります。さらに、世の中には買い物などの通常利用に対して1%分のポイントが付くカードも多くありますが、このカードの通常利用の還元率は0.5%です。これらを踏まえると、「ポイント還元率をとことん最大化したい人」にとって、このカードがいちばんお得な1枚とは言えない——これは事実として正直に認めます。

ただ、それでも私はこのカードに十分満足しています。ポイントの最大化と、私がこのカードに感じている価値は、別の話だからです。次の章で、その理由を説明します。

それでも、とても良いカードだと考えている理由

ポイント還元率の面では最強ではない。それでも私はこのカードを「とても良い」と考えています。理由は2つです。

1つ目は、そもそもつみたて投資の決済そのものでポイントがもらえることです。これが私にとって最大の理由です。クレカ積立は毎月いちばん大きく動くお金で、その決済でポイントが付くのは効果が大きいからです。

ここで重要なのは、私はメインの投資口座をSBI証券に決めている、という順番です。SBI証券でクレカ積立をしてポイントを得ようとすると、王道の組み合わせはおのずと三井住友カードになります。「最もお得なカードを探した結果このカードを選んだ」のではなく、「SBI証券でつみたて投資をしながらポイントも取りたい」という使い方に、このカードが素直にはまった——という順番なのです。

しかも、一度年間100万円利用を達成すれば翌年以降の年会費は永年無料になるので、その後は利用額が年60万円に落ちても年会費はかかりません。年会費ゼロのまま、毎月いちばん大きく動くお金であるクレカ積立でポイントを得続けられる——この一点だけで、私には十分な価値があります。

2つ目は、ゴールドカードとしての基本性能です。

- ショッピング補償をはじめとする付帯の補償機能が、一般カードより手厚い

- MoneyForwardとの連携がスムーズで、利用のたびに通知も来る

- カードとしての基本性能が高い次元で揃っている

年会費無料のカードでこのスペックが維持できるなら、わざわざ手放す理由がありません。カードそのものの性能や、他のカードとの位置づけを詳しく比べたい方は、別記事で整理しているのでそちらを参考にしてください。

→ 投資家のクレカ選び方2026|積立還元率で選ぶ3枚と目的特化型カードの使い方

そもそも私は、あまりポイントにこだわらず、支払い先を1枚に集約して管理の手間を減らすことを優先しています。そのため、小遣いの支払いはポイントが付かない方法も含めてこのカードにまとめているくらいです。

ちなみに貯まったポイントは、趣味の漫画・ライトノベルの電子書籍を買うのに使っています。生活の足しというより、ささやかな楽しみの原資です。

損益分岐:何円使う人なら得か

ここまでを、判断軸として数字で整理します。以下の数字は考え方の骨格を示すためのもので、煽るためのものではありません。

考えるべき要素は3つです。

- 年会費が無料か(年間100万円の達成で永年無料)

- 継続特典の年1万ポイントが取れるか(年間100万円の継続が条件)

- つみたて投資のポイント付与率(前年の利用額で1.0%/0.75%などに変動)

これを利用額のタイプ別に並べると、こうなります。

| 年間利用額のタイプ | 年会費 | 継続特典1万pt | つみたてポイント | 総評 |

|---|---|---|---|---|

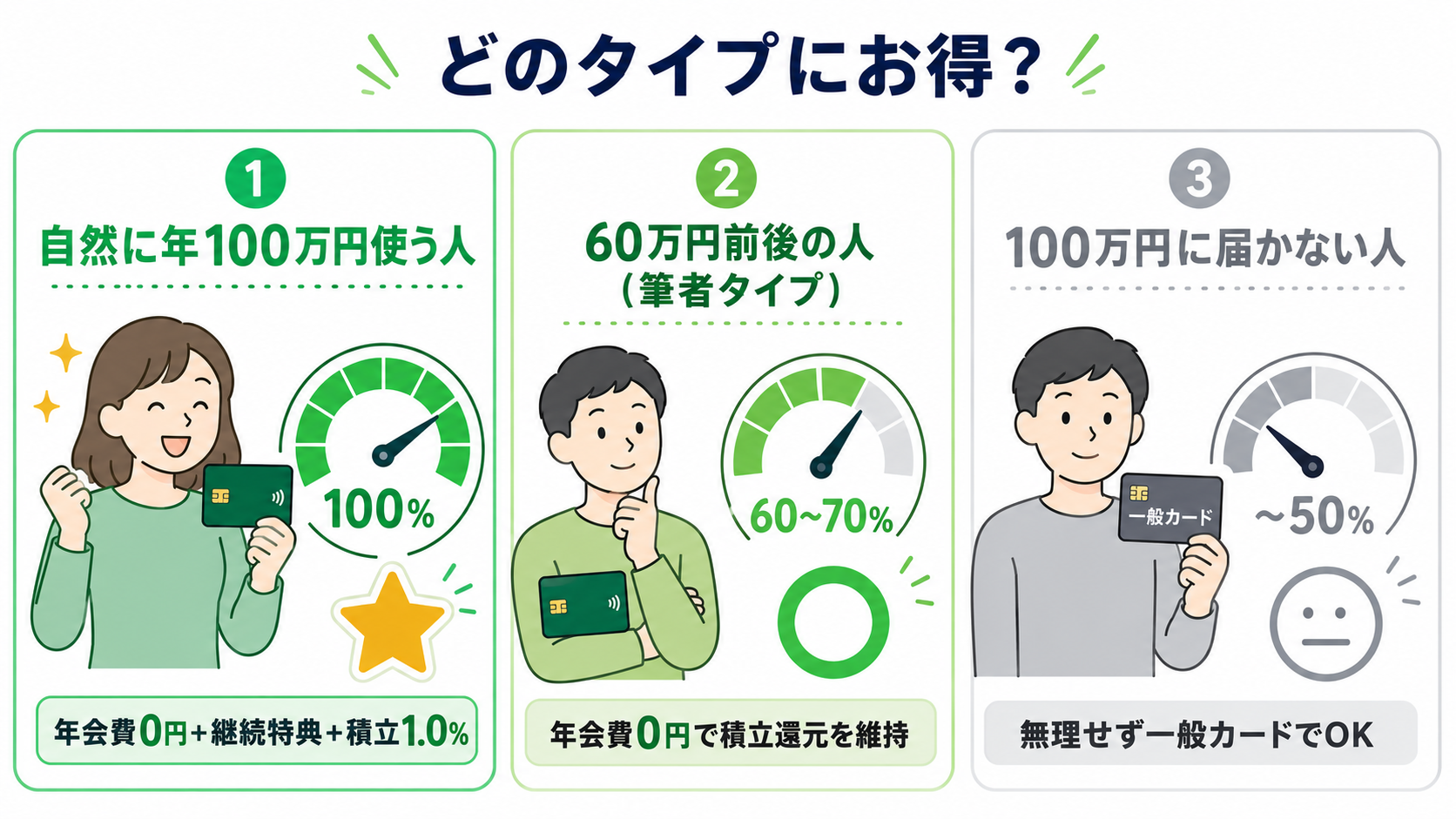

| ちょうど100万円程度使う | 無料 | もらえる(実質1%相当の上乗せ) | 1.0%を維持 | 最もおいしい |

| 60万円前後(筆者の現状) | 無料(達成済み) | もらえない | 0.75%へ低下見込み | 上乗せは取り切れないが、年会費ゼロで積立還元を維持できる |

| そもそも100万円に届かない(一般カードを使う) | 無料 | もらえない | 0.5% | 無理に修行せず一般カードを使うのが無難 |

この表で大事なのは、どのラインが「正解」かは、目的によって変わるということです。

ポイント還元の最大化だけを狙うなら、いちばんおいしいのは「ちょうど100万円程度を自然に使う人」です。継続特典の1万ポイントが取れて、つみたて投資の還元率も1.0%を維持できます。

一方で、前章で書いたようにSBI証券でつみたて投資を続けたい人なら、利用額が100万円に届かなくても年会費ゼロで積立還元を得られるので十分です。継続特典や1.0%維持は「取れたら嬉しい上乗せ」くらいに捉えておけば、得られなくても損した気分にはなりません。

逆に気をつけたいのは、「継続特典の1万ポイントのために、必要のない40万円を余計に使う」ことです。仮に年60万円の人が、1万ポイント欲しさに無理やり100万円まで利用額を積み増したとします。差額の40万円が「もともと出ていく予定だった支出」ならまだしも、特典のための上乗せ消費なら、得た1万ポイントより使ったお金の方がはるかに大きい。これはポイントで得して家計で損する、典型的なパターンです。

まとめると、「自然に年100万円使う人」はポイント面で最もおいしく、「SBI証券でつみたて投資をしたい人」は利用額が届かなくても年会費ゼロで積立還元を得られて十分——無理に100万円を目指して支出を増やすことだけは避ける、というのが私の結論です。

向いている人・向いていない人

これらを踏まえ、向き不向きを整理します。

向いている人

- 普段のカード利用が自然に年100万円前後になる人

- 大きな買い物がある年など、一時的に支出が増えるタイミングに合わせて修行をやり切れる人

- 年会費無料でゴールドの補償・基本スペックを手に入れたい人

- SBI証券でクレカ積立を続けたい人

向いていない人・割り切りが必要な人

- 0.1%単位のポイント差にこだわりたい人(通常還元は0.5%で、特化型カードに見劣りする)

- 自分の生活に特化した別カードの方が満足度が高そうな人

- 普段のカード利用額が100万円に到底届かず、特典のために支出を増やしてしまいそうな人

迷っている方は、まず「自分の年間カード利用額は本来いくらか」を確認してみてください。そこが100万円から大きく離れているなら、修行ありきで考えない方が幸せだと思います。

まとめ:修行は「支出が増える年に」合わせるのが正解

最後に、本記事の要点を振り返ります。

- 私は100万円修行を達成して年会費を永年無料にできた。動機はSBI証券のクレカ積立を有利に続けるため

- 達成後の利用額は年60万円前後に落ち着き、継続特典の1万ポイントと積立ポイント1.0%維持は得られていない

- それでも、年会費ゼロでゴールドの補償・基本スペックを維持でき、支払いを1枚に集約できるので持ち続けている

- 最もお得なのは「自然に年100万円使う人」。特典のために40万円を上乗せするのは本末転倒

私自身の結論は、「修行は、もともと支出が増える年に合わせてやるのが正解」です。そうでない年に無理して達成を狙うと、心理的にも家計的にも割に合いません。

まずは過去1年の自分のカード利用額を確認してみてください。その金額が、修行をすべきかどうかの一番確かな判断材料になります。条件の詳細を確認したい方は三井住友カード公式サイトで最新の年会費条件・ポイント付与率・集計対象をチェックしてみてください。

関連記事

- クレカ積立おすすめの選び方|経済圏と損益分岐点で1枚に絞る方法 — どの経済圏でどのカードを選ぶか。1枚に絞るための判断軸を整理しています

- クレカ改悪2026年まとめ:dカード・三井住友ゴールドNL・楽天・PayPayカードの改定内容と、振り回されないための判断軸 — 修行の集計対象が年々絞られている背景。改定に振り回されないための考え方

- なぜ年会費無料のクレカでも1%還元できるのか|カード会社が損をしない仕組み — そもそもカードのポイント還元はどこから出ているのか。仕組みを知ると損得の判断がぶれません

- SBI証券のS株で高配当株100銘柄超を買った正直レビュー — クレカ積立の決済先にしているSBI証券そのものの使い勝手を、実体験でレビューしています

記事中に登場したカード・サービス

本記事で言及したカード・サービスの公式サイトはこちらから確認できます。

- 三井住友カード(公式サイト) — 本記事の主役。年間100万円利用で年会費が永年無料になるゴールド(NL)

- SBI証券(公式サイト) — クレカ積立の決済先として利用している私のメイン投資口座