ウェルスナビの預かり資産が2兆円を突破した、というニュースが話題になりました。「ほったらかしで国際分散投資ができる」という手軽さで、ロボアドバイザーは投資初心者を中心に支持を集めています。その一方で、ネット上では「手数料が高い」という声も根強く聞かれます。

この「手数料が高いらしい」という評判を前にすると、こんな疑問が浮かんでくるのではないでしょうか。

- 手数料が年1%と言われても、それが高いのか安いのか自分では判断できない

- 同じような投資をインデックス投信で自分でやった場合と、長期でどれくらい差が出るのか分からない

- 結局、自分はロボアドとインデックス投信のどちらを選ぶべきなのか決め切れない

結論を先にお伝えすると、ウェルスナビの手数料が「高いかどうか」は金額で測れますが、「払う価値があるかどうか」は人によって答えが変わります。本記事では、その両方を切り分けて判断できるように整理します。

なぜ切り分けが必要なのか。それは、手数料の「金額の大きさ」は誰が計算しても同じ答えになりますが、その対価である「自動運用という便利さ」の価値は、その人が自分で投資を続けられるかどうかで変わるからです。本記事では、ウェルスナビの手数料の中身を分解し、同じ中身をインデックス投信で持った場合との差を30年間でシミュレーションし、最後に「あなたはどちらのタイプか」を判断できる形に落とし込みます。

筆者は20年間、金融システムに携わってきた金融SEです。本記事は特定の商品を「やめるべき」「乗り換えるべき」と断定するものではなく、コストという数字と便利さという価値を並べて、判断材料を提示することを目的としています。最終的な投資判断は必ずご自身で行ってください。なお本文中の料率・シミュレーション数値は記事公開時点の一般的な水準をもとにした試算であり、最新の公式情報での確認を前提としています。

この記事でわかること

- ウェルスナビの手数料「年1.1%」の中身(何に対してかかるお金か)

- 同じような中身をインデックス投信で持つと手数料はいくらになるか

- 手数料差が30年間でいくらになるか(金額でのシミュレーション)

- ロボアドが向いている人・インデックス投信が向いている人の違い

- 手数料を払ってでも続けることが合理的になるケース

ウェルスナビの手数料は「年1.1%」——何にかかるお金か

その前に、用語を整理しておきます。「ロボアドバイザー(ロボアド)」は、資産配分の決定から購入・リバランスまでを自動でおまかせできるサービスの総称で、ウェルスナビはその代表的な存在です。ほかにも THEO+docomo・SBIラップ・楽ラップ・ON COMPASS などのサービスがあります。本記事では、もっとも利用者が多く知名度の高いウェルスナビを例にとって話を進めますが、手数料の考え方は他のロボアドにもおおむね当てはまります。

そのうえで、最初にウェルスナビの手数料の中身を分解します。

ウェルスナビの手数料は、預かり資産に対して年1.1%(税込)が基本です。3,000万円を超える部分については、超過分が年0.55%(税込)に下がる料率体系になっています。たとえば運用額が500万円なら、年間およそ5万5,000円が手数料としてかかる計算です。

なぜこの料率なのか。それは、ウェルスナビの手数料が単なる「運用代行料」ではなく、いくつかのサービスをまとめた“おまかせ料”だからです。具体的には、次のような作業を自動で代行してくれます。

- 資産配分(どの資産に何%振り分けるか)の自動決定

- 値動きで崩れた配分を元に戻す自動リバランス

- 自動積立(毎月決まった額を自動で買い付け)

- 税負担を最適化する独自機能(DeTAX=含み益と含み損を相殺して税の繰り延べを図る仕組み)

これらをすべて人手でやろうとすると、それなりの知識と手間がかかります。ウェルスナビの年1.1%は、その「考えなくていい」「手を動かさなくていい」状態に対する対価だと理解すると分かりやすいです。

ここで一点、見落とされやすいコストを補足します。ウェルスナビが内部で買い付ける海外ETFには、ETF自体の経費率(おおむね年0.1%前後)が別途かかります。つまり利用者が実質的に負担するコストは「年1.1%+ETFの経費率(約0.1%)」となり、合計でおよそ年1.2%前後になる点は押さえておきたいところです。

もう一点、公平のために補足します。ウェルスナビには長く運用を続けると基本手数料が下がる「長期割」があり、条件を満たすと料率が最大で年0.99%(税込)まで下がります。本記事では分かりやすさを優先して年1.1%を基準に試算しますが、長期で保有するほど実際の負担はこれより小さくなる場合がある、という点は知っておきましょう。

このように、ウェルスナビの手数料は「高い・安い」を語る前に、まず何に対して払っているお金なのかを分解して見ることが出発点になります。

同じ中身をインデックス投信で持つといくらか

次に、比較の相手であるインデックス投信側のコストを確認します。

ウェルスナビと同じような分散は、インデックス投信で自分で組むこともできます。その場合にかかるのは、信託報酬の年0.1%前後だけです。

なぜ同じような分散を自分でも作れるのか。それは、ウェルスナビの「中身」を見ると分かります。ウェルスナビは、米国株・先進国株・新興国株・債券・物価連動債・米国不動産(REIT)・金(ゴールド)といった複数の資産クラスの海外ETFを組み合わせて、世界中に分散したポートフォリオを作っています。この「世界中に時価総額で分散する」という思想自体は、全世界株式インデックス(いわゆるオルカン)のような一般的なインデックス投資の発想と近い部分があります。

そのため、同じような国際分散を、低コストのインデックス投信(全世界株式インデックスや、株式+債券を組み合わせたバランス型など)で自分で持つことができます。代表的な全世界株式インデックス投信であれば、信託報酬は年0.1%前後です。

ここで、コストの差をできるだけシンプルに捉えておきましょう。前章で見たとおり、ウェルスナビが買い付けるETFには経費率(信託報酬に相当するコスト)が別途かかります。しかし、同じ中身を自分で持っても、そのETFの経費率はまったく同じだけかかります。つまり中身のコストは「ウェルスナビにするか・自分で持つか」で変わらず、差し引きでは相殺されます。残る違いは、ウェルスナビに払う「おまかせ料」の年1.1%そのものです。

ここが、コスト差を考えるうえでの肝です。ウェルスナビのポートフォリオには、金(ゴールド)やREIT(不動産)など、株式ETFより経費率が高めの資産も含まれています。「中身のコストが高いならその分も差では?」と気になるかもしれませんが、それらのコストも自分で同じ資産を持てば同様に発生するため、両者の差には影響しません。差の本体は、あくまで年1.1%のおまかせ料だと押さえておけば十分です。

実際には、ウェルスナビと完全に同じETFをそろえるより、全世界株式インデックス投信1本(信託報酬 年0.1%前後)のようなシンプルな形で代替する人が多いでしょう。中身がぴったり同じではなくなりますが、その場合も両者のコスト差はおおむね年1.1%と考えて差し支えありません。

なお、これはコスト差の話とは別の余談ですが、インデックス投信を自分で選ぶときは、表示される信託報酬だけでなく隠れコストを含めた「実質コスト」で比べると精度が上がります。ファンド選びの参考として、投資信託の隠れコストの調べ方|運用報告書と総経費率の見方を金融SEが解説 と オルカンとS&P500どっち?「迷ったらオルカン」の理由を金融SEが3つの判断軸で解説 もあわせてどうぞ。

ここまでで「コスト差はおおよそ年1.1%」という数字が出ました。問題は、この約1%という小さく見える数字が、長期でどれだけの金額になるかです。次章で金額に換算します。

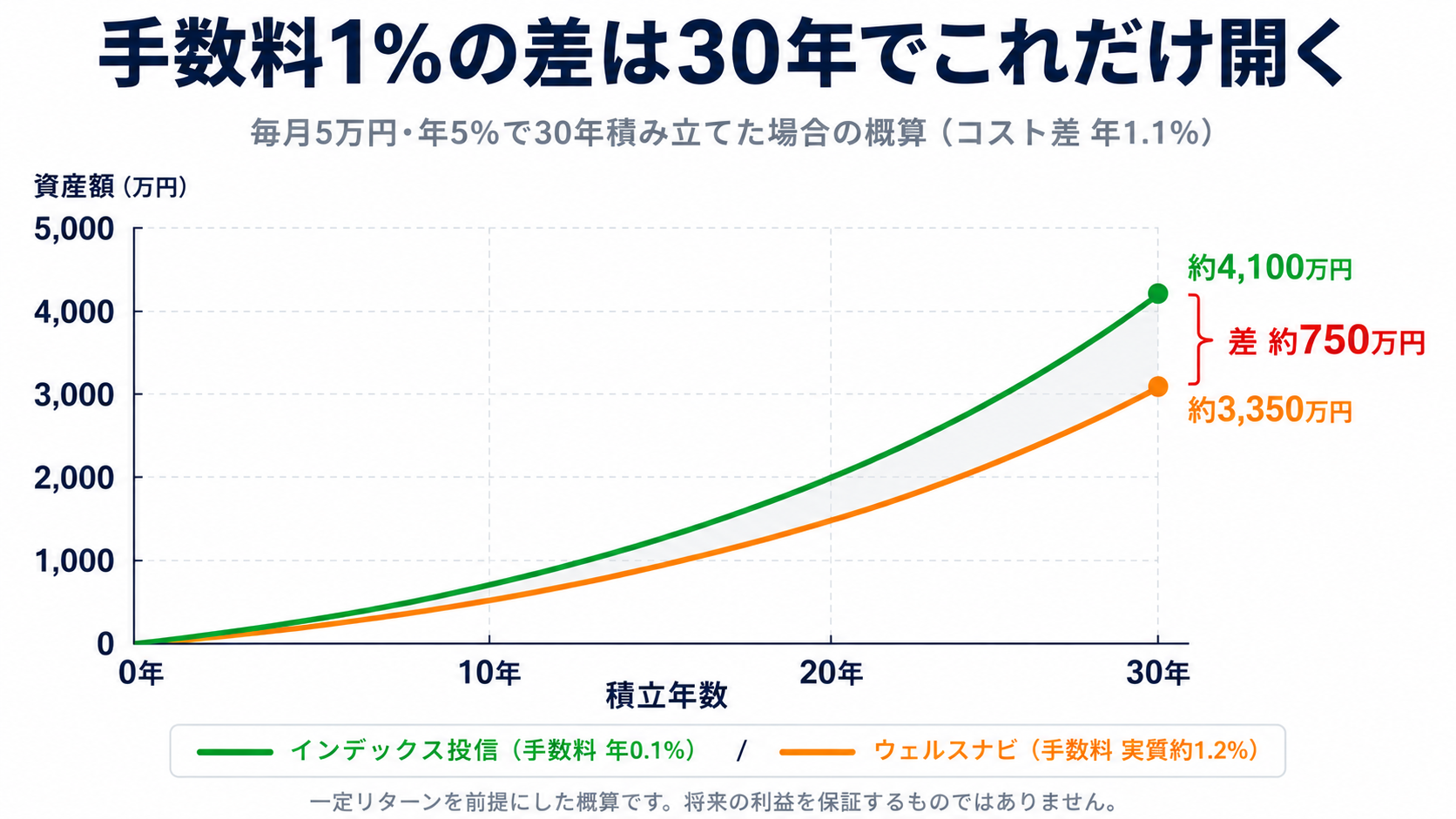

手数料差は30年でいくらになるか(シミュレーション)

ここからが本記事の核心です。年1.1%のコスト差は、長期で見ると数百万円規模の差に膨らみます。

なぜそうなるのか。それは、手数料が「複利のブレーキ」として効くからです。手数料は資産額に対してかかるため、資産が増えるほど手数料の絶対額も増え、その分だけ将来の複利の元手が削られていきます。この「削られた分が増えるはずだった分」まで含めると、影響は単純な料率以上に大きくなります。

具体的に試算してみます。前提は次の通りです。

- 毎月の積立額:5万円

- 積立期間:30年

- 想定リターン(手数料控除前):年5%

- コスト差:年1.1%(ウェルスナビに払う「おまかせ料」。ETFの経費率は自分で同じ中身を持っても同様にかかるため、差には含めない)

この前提で、手数料を差し引いた後の最終資産を比較すると、おおよそ次のようなイメージになります。

| 項目 | インデックス投信(実質コスト約0.1%) | ウェルスナビ(実質コスト約1.2%) |

|---|---|---|

| 毎月積立額 | 5万円 | 5万円 |

| 積立期間 | 30年 | 30年 |

| 想定リターン(控除前) | 年5% | 年5% |

| 実質リターン(控除後) | 約4.9% | 約3.8% |

| 30年後の概算資産 | 約4,100万円 | 約3,350万円 |

| 差額 | — | 約750万円 |

※この試算はあくまで一定のリターンを前提にした概算であり、実際のリターンは市場環境によって変動します。将来の利益を保証するものではありません。また、前述のウェルスナビの長期割を考慮すると、実際の手数料差はこれより小さくなる場合があります。

このように、わずか年1%強の差が、30年という時間と複利を通じて、数百万円規模の差に育ちます。しかも、運用額が大きくなるほど、また期間が長くなるほど、この差は拡大します。長期・大金額になるほど手数料の重みが増す、というのが複利の世界の原則です。

ここまでだけを見ると「インデックス投信が合理的」という結論になりそうです。しかし、これは話の半分にすぎません。次章で、もう半分の「便利さの価値」を見ていきます。

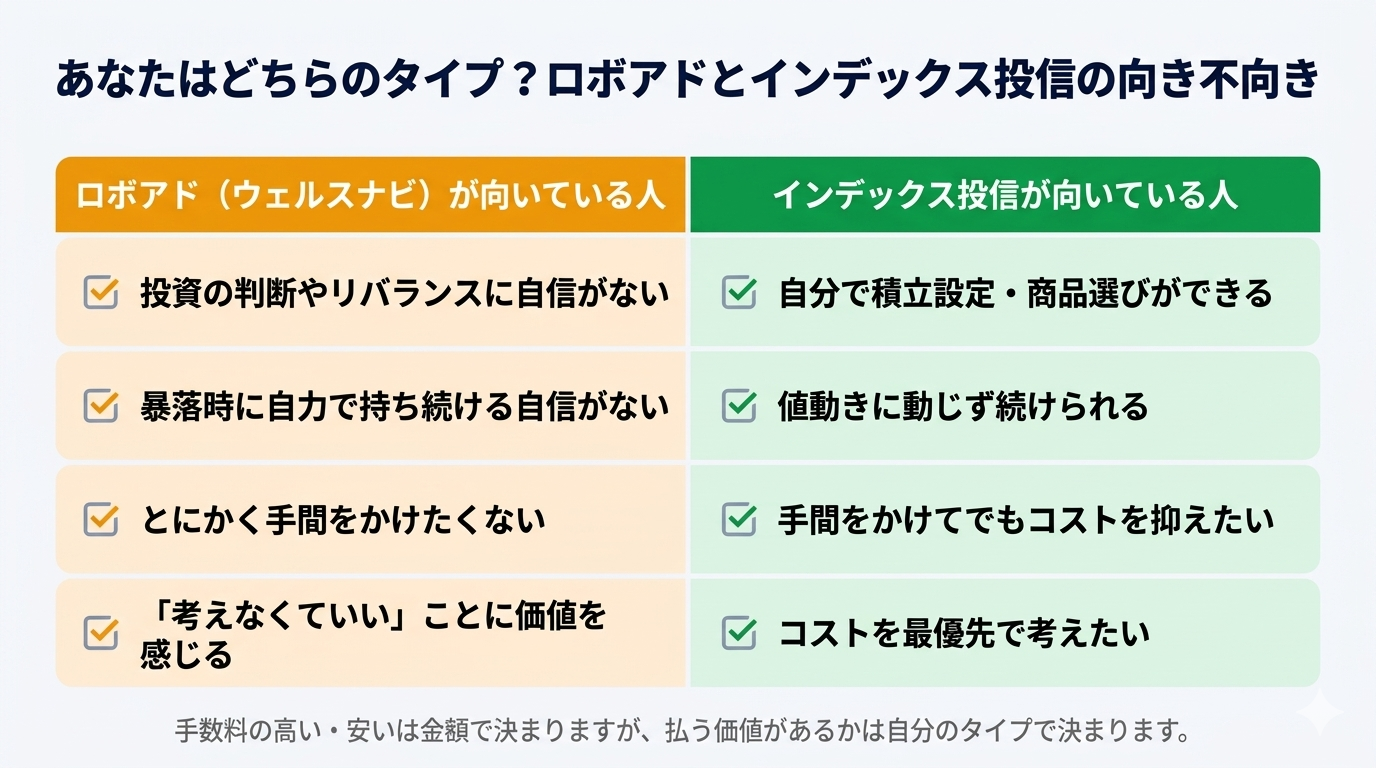

それでもロボアドが合理的なケース——便利さの値段

ここで立ち止まりたいのが、「手数料が高い=即やめるべき」とは限らないという視点です。

なぜなら、年1%の手数料は、見方を変えれば「自分一人では投資を続けられない人」にとっての保険料になり得るからです。投資で最終的に資産を増やせるかどうかは、商品のコスト以前に「やめずに続けられたか」で大きく決まります。途中で投げ出してしまえば、コストの安さは意味を持ちません。

たとえば、次のような場面を自分でくぐり抜けられるか、を想像してみてください。

- 暴落で資産が3割減ったとき、売らずに積立を続けられるか

- 配分が崩れたとき、自分でリバランスの売買を実行できるか

- そもそも、最初の積立設定や商品選びで止まってしまわないか

これらに不安がある人にとっては、「考えずに自動で続く」仕組みそのものに価値があります。その価値に年1%を払う、という選択は十分に合理的です。逆に、これらを自分で淡々とこなせる人にとっては、年1%は「自分でできることへの上乗せ料金」になります。

整理すると、向き不向きは次のように分かれます。

つまり、手数料の高い・安いは「金額」で決まりますが、払う価値があるかどうかは「自分がどちらのタイプか」で決まる、ということです。

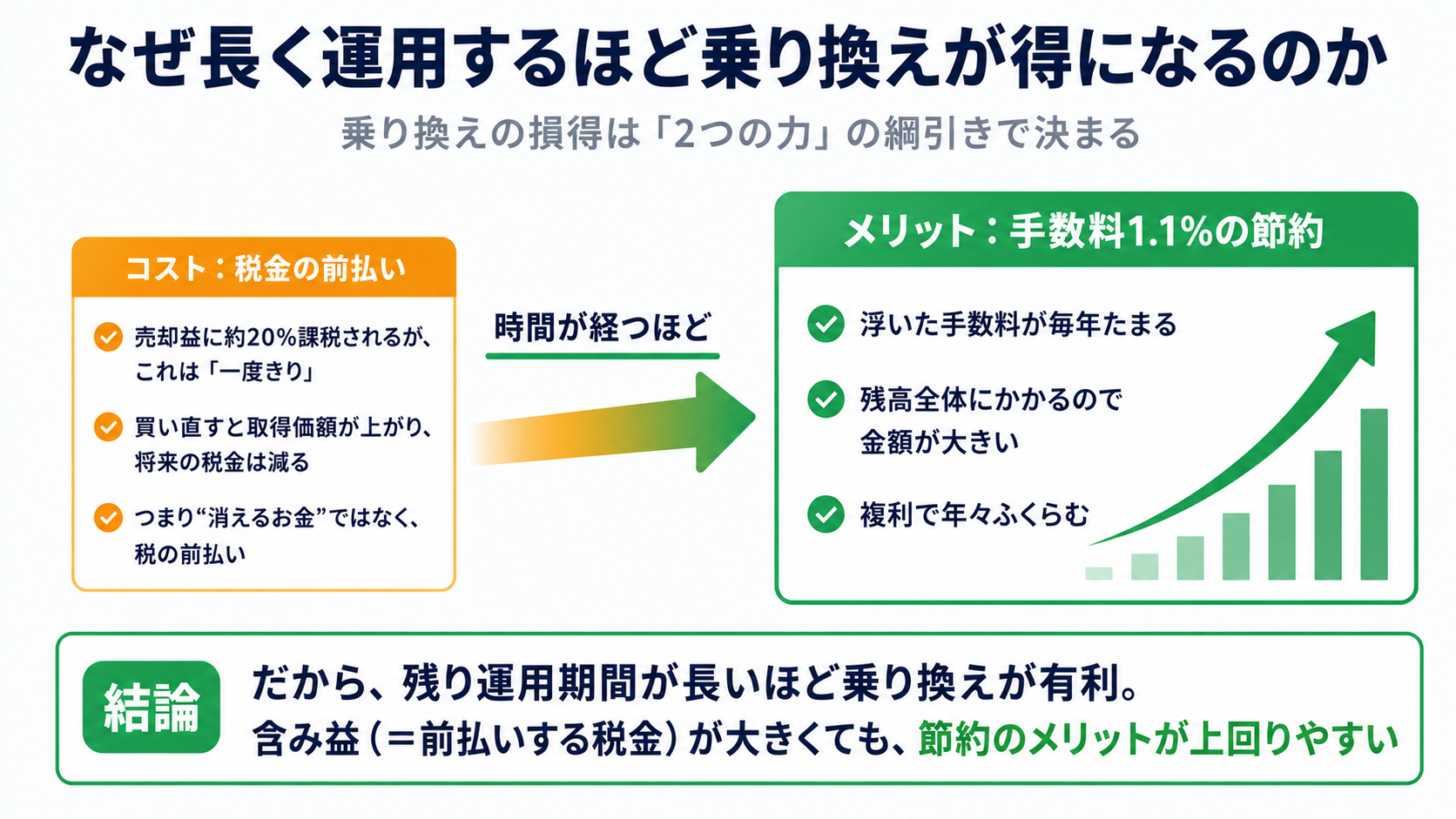

「ウェルスナビをやめてインデックスに移す」前の注意点

「インデックスのほうが安いなら、今すぐ乗り換えよう」と考えた方に、知っておきたい論点があります。

すでにウェルスナビで含み益が出ている場合、乗り換えのための売却は課税イベントになります。運用益には約20%(所得税・住民税あわせて20.315%)の税金がかかるため、利益が乗った状態で売って移すと、その時点で税金を確定させることになります。

一見すると「税金で目減りするから乗り換えは損」と思えます。しかし、ここは少し丁寧に考える必要があります。この税金は、いつか売るときには結局払うもの——つまり「前払い」にすぎません。支払う税金が消えてなくなるわけではなく、将来の納税を前倒しするだけです。失われるのは、前払いした税額が将来生むはずだった運用益の分だけ。一方で、乗り換えれば手数料1.1%の節約が残高全体に毎年効き、複利で積み上がっていきます。

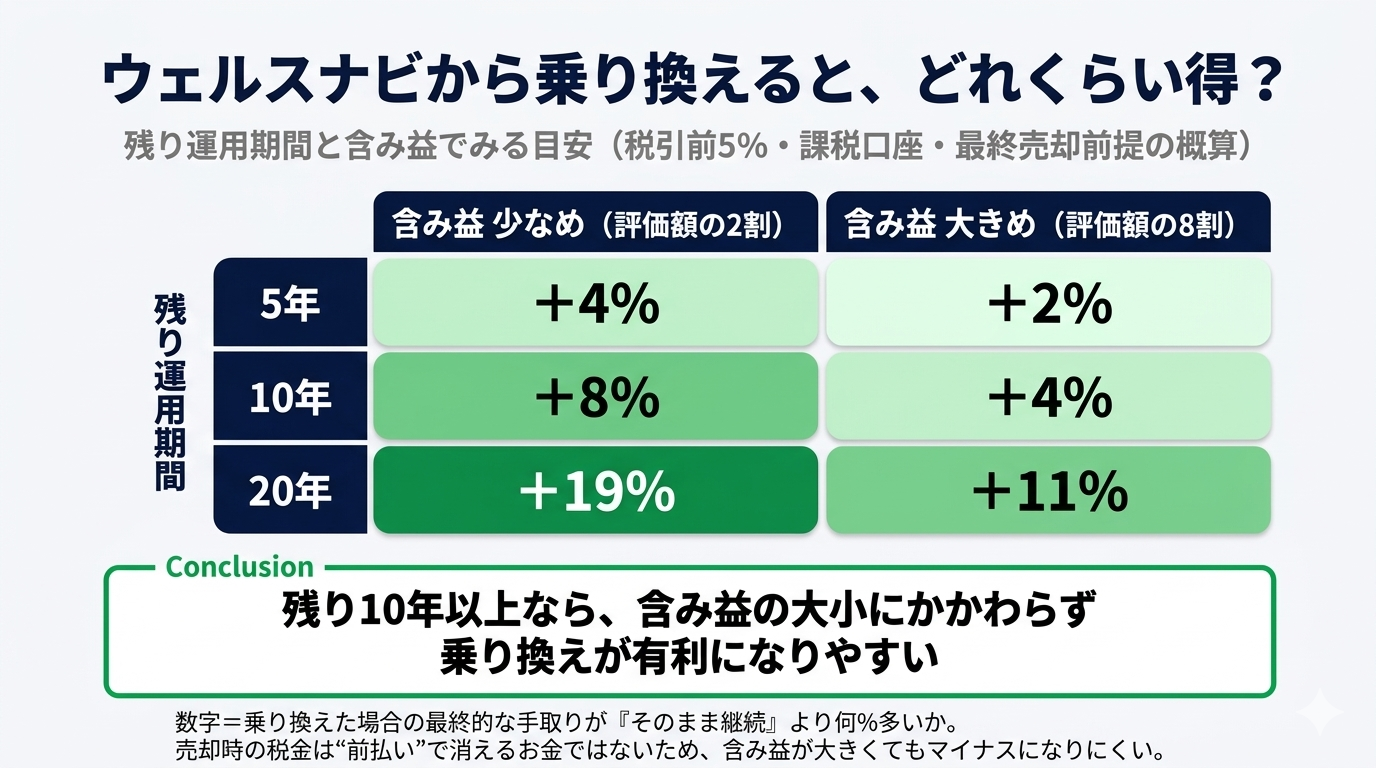

乗り換えの目安——「残り運用期間」で考える

まず、損得が決まる仕組みを押さえておきましょう。乗り換えの判断は、「税金の前払い(コスト)」と「手数料1.1%の節約(メリット)」という2つの力の綱引きで決まります。

この力関係を、税引前リターン5%・課税口座・最終的に売却する前提で試算すると、次のような目安になります。数字は、乗り換えた場合の最終的な手取りが「そのまま継続」より何%多いかを表します。

ポイントは2つです。第一に、残り運用期間が長いほど、乗り換えの効果は大きくなります。手数料1.1%の節約が複利で効くためです。第二に、含み益が大きいほど効果は小さくなりますが、それでもマイナスにはなりにくい。税金は前払いであって、消えるわけではないからです。

ざっくりした目安としては、残り運用期間が10年以上あるなら、含み益の大小にかかわらず、コスト面では乗り換えが有利になりやすいと言えます。逆に、残りが数年と短い場合は差がわずかなので、わざわざ手間をかけて乗り換えるほどではない、という判断もあり得ます。

ただし、いくつか前提と注意点があります。

- これは課税口座で、最終的にまとめて売却する前提の概算です。実際のリターンや税制によって前後します

- NISA口座で運用している分は事情が異なります。売却しても課税はありません。売却した分の生涯投資枠(簿価ベース)は翌年に復活しますが、買い直せるのはその年の年間投資枠(つみたて120万円+成長240万円=合計360万円)の範囲内に限られます。上記の「税金の前払い」という判断軸はそのまま当てはまらないため、別途確認してください

- ウェルスナビのDeTAX(税の繰り延べ機能)が効いている場合、継続側の税負担は一部和らぎます

- そして大前提として、乗り換え先のインデックス投信を自分で維持できること。維持できなければ、節約できるはずの手数料は実現しません

整理すると、これから新規で始めるならコスト面でインデックス投信が有利。すでに保有している場合も、残り運用期間が長いほど乗り換えのメリットは大きく、含み益はそれほど大きな障壁にはなりません。最後は「自分でインデックスを続けられるか」で決める、というのが現実的な落としどころです。

まとめ

本記事のポイントを振り返ります。

- ウェルスナビの手数料は年1.1%(+ETF経費率約0.1%)で、これは自動運用・リバランス・税最適化などをまとめた“おまかせ料”

- 同じ中身を自分で持てばETFの経費率は両者で相殺されるため、コスト差はウェルスナビの「おまかせ料」年1.1%そのもの

- そのコスト差は、毎月5万円・30年・年5%という前提では数百万円規模に膨らむ

- ただし「続けられること」が最重要であり、自分が継続できる方を選ぶのが本質

- すでに含み益があっても、乗り換え時の税金は「前払い」にすぎず、残り運用期間が10年以上あればコスト面では乗り換えが有利になりやすい(NISAは別途確認)

手数料の高い・安いは金額で測れますが、本当に問うべきは「自分はコスト優先か、手間を省くこと優先か」です。

まずは、自分がどちらのタイプかを確認してみてください。手間を省くことを優先したいならロボアドという選択も合理的ですし、コストを優先したいなら、次のステップとして投資信託のコストの読み方を知っておくと、自分でファンドを選ぶ際の精度が上がります。コスト重視で進めたい方は、投資信託の隠れコストの調べ方|運用報告書と総経費率の見方を金融SEが解説 から読み進めてみてください。

関連記事

- 投資信託の隠れコストの調べ方|運用報告書と総経費率の見方を金融SEが解説

- オルカンとS&P500どっち?「迷ったらオルカン」の理由を金融SEが3つの判断軸で解説

- インデックス投資10年のリアル|続けて分かった正直な振り返り

- AI資産運用とは?ロボアドは本当にAIなのか|仕組みをやさしく解説 — ロボアドの「AI」が何をしているのかを先に整理したい方はこちら