インデックス投資は「長期・積立・分散」の3つを守れば誰でも資産を増やせる、と言われます。

でも、実際に続けていると、不安になる瞬間が必ずあります。暴落したとき、老後の取り崩しを考えたとき、高配当株をやっている人と比べたとき——。

私が初めてインデックス投資(MSCI コクサイ連動ETF)を購入したのは2016年。それ以来、約10年間、高配当株と組み合わせながら運用を続けています。

今回は教科書的な話ではなく、続けてきてわかった「リアルな本音」を書きます。

※ 本記事には一部アフィリエイトリンクを含みます。紹介している証券会社はすべて筆者自身の利用経験または一次情報をもとに選定しており、報酬を優先した選定はしていません。

この記事でわかること

- 投資初期の「迷走期」を経てインデックス投資にたどり着いた経緯

- 暴落への感覚が「怖い」から「チャンス」に変わる体験とは

- 「取り崩しへの不安」がどう生まれ、どう解消されたか

- 自分の新NISAはS&P500、子供の口座はオルカン——その理由

インデックス投資にたどり着くまでの迷走

最初から「インデックス投資がベスト」と知っていたわけではありません。12年以上の試行錯誤と、いくつかの痛みを経てたどり着いた答えです。

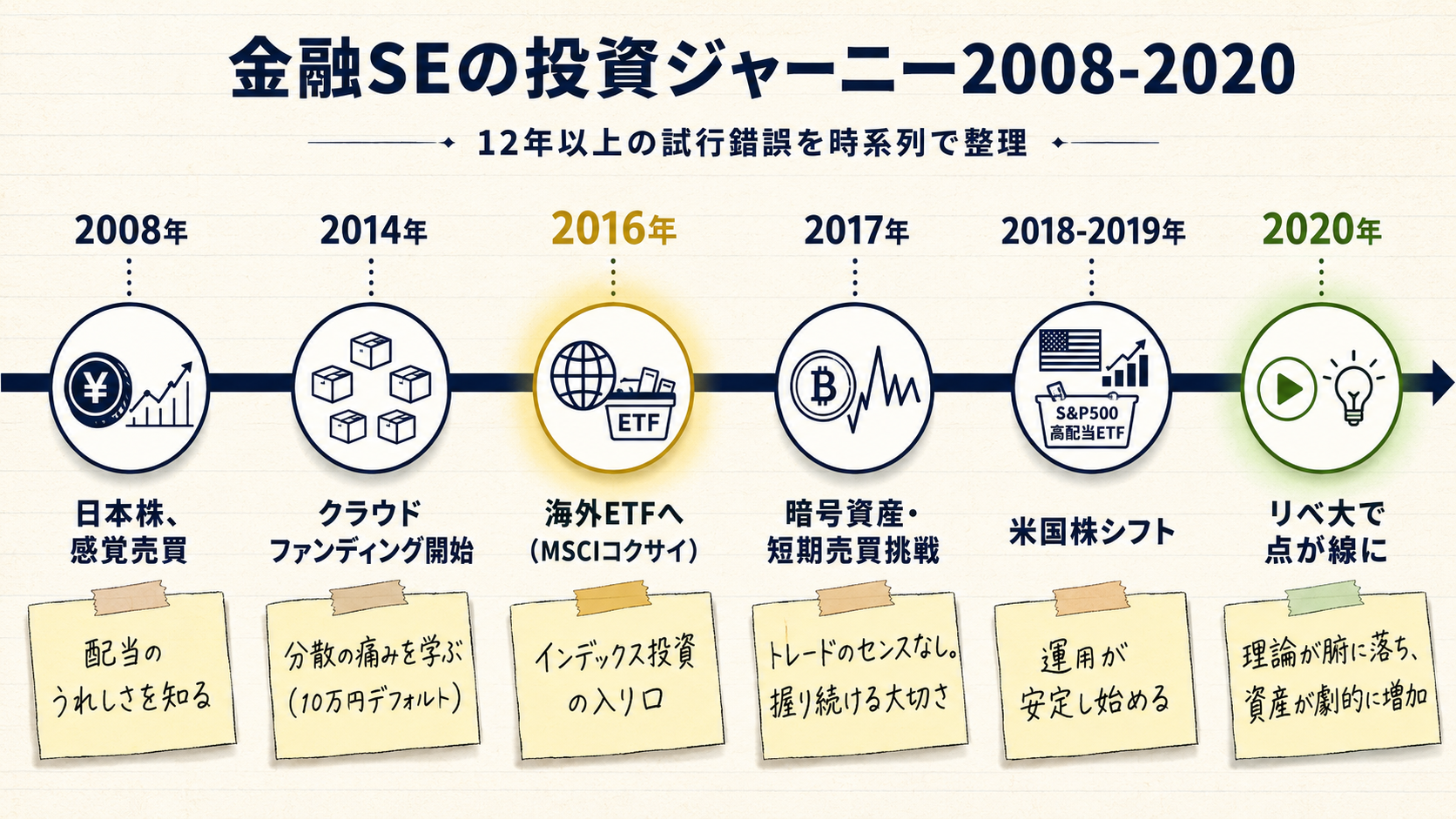

2008〜2013年:日本株、感覚売買の5年間

投資を始めたのは2008年。親の影響もあり、最初の5年間は日本の個別株一本でした。普段使う企業や応援したい企業の株を買ったり、値動きが激しい銘柄に手を出したり——ネットや書籍の情報をもとに試行錯誤しましたが、資産はほとんど増えませんでした。

唯一、強く覚えているのは配当金を受け取った時のうれしさ。この感覚が、後の高配当株投資の起点になっていきます。

2014〜2019年:クラウドファンディングで「分散の痛み」を知る

日本株の成績が振るわず、値動きの激しい株式とのバランスを取りたくて、2014年から融資型クラウドファンディングを並行しました。

転機が訪れたのは数年後——ある案件でデフォルト(投資した資金が戻らない事態)を経験しました。当時は 100〜200万円を10案件ほどに分散していたので、デフォルトしたのは1案件・10万円程度。幸い分散していたため致命傷は避けられましたが、「分散の重要性は、痛みを伴って初めて腹落ちする」という教訓を、ここで強烈に学びました。1案件に集中投資していたら、損失は10倍に膨らんでいたわけです。

2016〜2017年:海外ETF・暗号資産への挑戦

日本経済のデフレが終わらない中、海外投資に視野を広げました。個別株は分からないので、クラファンで学んだ「分散」を武器に、2016年にMAXIS海外株式(MSCIコクサイ)ETFを購入。これがインデックス投資の入り口です。

ほぼ同時期の2017年、同僚の誘いで暗号資産にも参入しました。想像を絶する乱高下で、短期売買にも挑戦——結果はマイナスばかり。短期売買だけで累計100万円ほどの損失を出し、自分にトレードのセンスがないことをここで完全に自覚しました。ただし、保有を続けていた暗号資産の利益で結果的に相殺できたのは不幸中の幸いでした。

この経験から得た2つの教訓は、後のインデックス投資にも効いています:

- 価格上昇期待のある資産は握り続けることで乱高下を乗り切れる(短期売買では損失を出したが、ホールド分は値上がりした)

- アンテナを高く張り、人より早く動いて挑戦することの価値

2018〜2019年:米国株シフト

2017年末〜2018年初、暗号資産は大暴落。同時期に米国株が好調という情報が広まり、米国高配当株ETFとS&P500連動投資信託を組み入れていきました。日本株中心の頃と比べて、運用が安定するのを実感し始めたフェーズです。

2020年:リベ大で「点が線につながる」

コロナ禍でYouTubeを見る時間が増えた中、リベ大(両学長)の動画に出会いました。「なんとなく良さそう」で続けてきたインデックス投資が、ここで理論として腑に落ちた瞬間です。

理論を確信した上で積立を続けるようになってから、資産額は劇的に増えていきました。配当金のうれしさは捨てがたく高配当株投資も並行し、2020年以降の相場上昇にも乗って、資産を大きく伸ばすことができました。

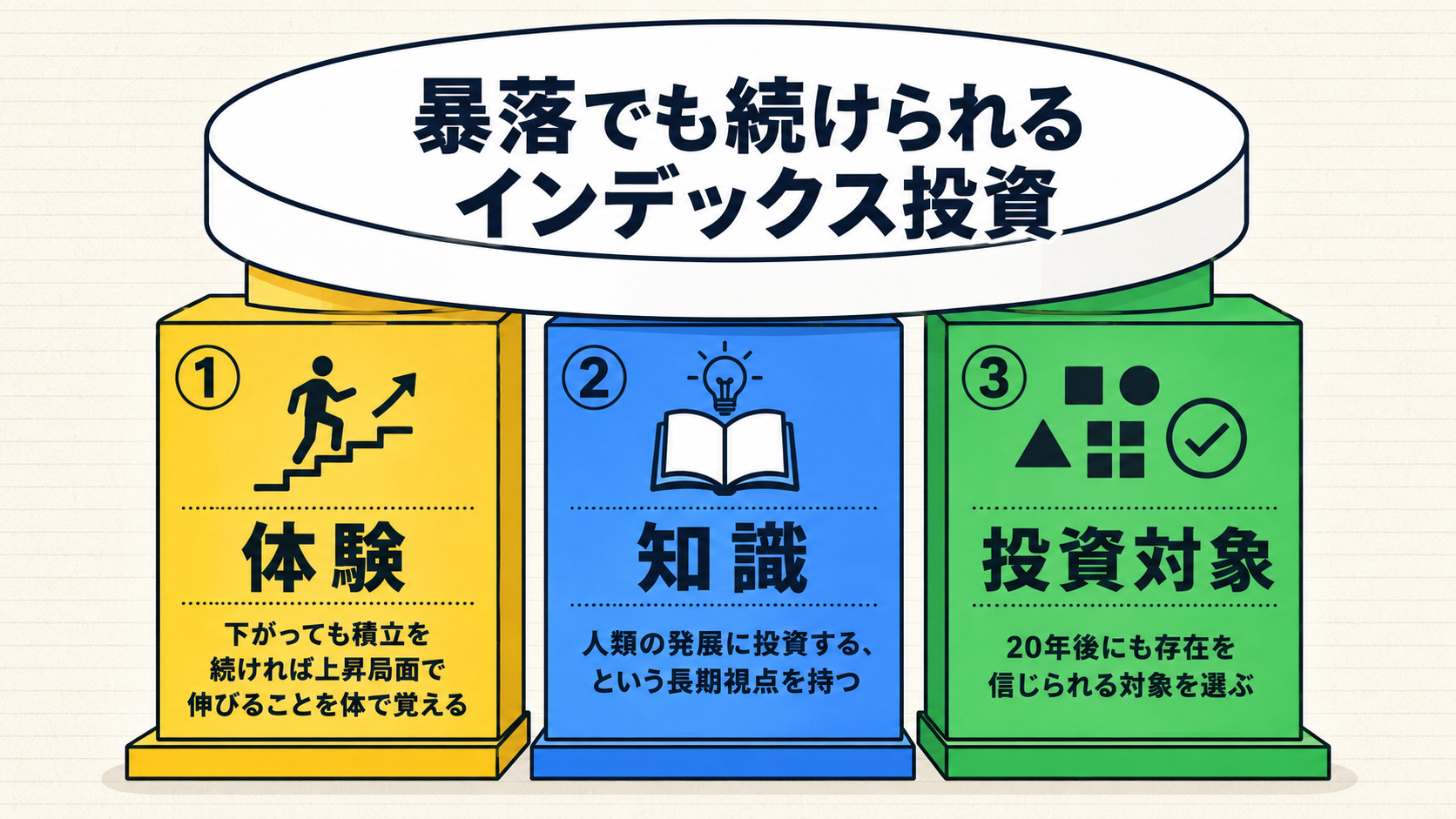

「これでいい」と思えた体験:暴落耐性をつくる3つの土台

積立投資を続けていると、相場が下がるタイミングが何度か訪れます。最初は「やばい、どうしよう」と感じていました。でも、何度か経験するうちに感覚が変わっていきました。

10年続けてきて分かったのは、暴落で狼狽しないためには 「体験」「知識」「投資対象」の3つの土台 が必要だということ。順番に解説します。

土台①:体験——「下がっても積立を続ければ、上昇局面で伸びる」を体で覚える

下がったときに積立が継続されると、安い価格でより多くの口数が買えます。その後、相場が回復すると、安く買えた分だけ資産の伸びが大きくなる。

これは知識として知っていましたが、「実際に体験すること」で初めて体に染み込む感覚になりました。

- 暴落しても積み立ては自動で続く

- 安く買えた分、次の上昇局面での増え方が大きい

- 「暴落は怖いものではなく、安く買えるチャンス」

この感覚のアップデートは、頭で理解するのと、実際に体験するのとでは全然違います。数年間積立を続けて得られる最大の財産のひとつが、これだと思っています。

私の体験:2011年と2020年で動けた/動けなかった理由

私自身、大きな暴落として強く印象に残っているのは 2011年の東日本大震災と 2020年のコロナショックの2回です。

2011年当時、「暴落時こそ買うべき」という知識は持っていました。しかし実際は怖くてほとんど買えませんでした。頭では分かっていても、目の前で資産が減っていく中で買い向かう勇気が出なかったのです。

2020年のコロナショックは、2011年の悔しさがあったので、あまり恐れずに買い向かうことができました。そして、その後の相場回復が想像より早く、結果的に「あの時買えてよかった」という成功体験として色濃く残っています。

この2回の対比から学んだのは、知識だけでは足りず、「過去に買えた/買えなかった」という自分自身の経験が、次の暴落での行動を変えていくということ。だからこそ、小さな下落でも経験しておく価値があります。

土台②:知識——「人類の発展に投資する」というマインドを持つ

体験だけでは足りません。「暴落したものはまた回復する」という自信がないと、人はどうしても狼狽してしまうからです。インデックス投資は、正しい手順を実践すれば投資の知識がなくても誰でも同じような成績になります。しかし、暴落時に狼狽しないためには、ある程度の知識を学ぶ必要があります。

私もリベ大で学ぶ前は、株価の暴落は非常に高いストレスでした。しかしリベ大で 「インデックス投資は人類の発展に投資すること」、 「世界はどんどん良くなっていっている」 という考え方に触れたことで、インデックス投資の長期的な価格上昇を信じることは、人類の発展を信じることとイコールになりました。このマインドが定着してからは、暴落も一時的なものと捉えられるようになり、ストレスが大幅に下がりました。

土台③:投資対象——「20年後にも存在を信じられる対象」を選ぶ

体験と知識の土台を支えるのが、3つ目の 投資対象の選び方です。

前述したように私は暗号資産にも投資してきましたが、暗号資産はこれまでに何度も暴落と価格回復を繰り返してきたものの、10年後・20年後にこの世界に存在しているかどうかには、正直なところ自信が持てません。これが、現在の私が暗号資産から遠ざかっている理由でもあります。

「暴落しても戻ってくる」と信じられる対象を選ぶこと——これがインデックス投資を続けるための、もう一つの土台です。

「これだけだと不安」だった場面:出口(取り崩し)の見えにくさ

私の現在の保有比率は、おおよそ 高配当株 7:インデックス投資 3 です。インデックス投資の長所は理解しているのですが、それでも高配当株を主軸に置いているのには理由があります。

高配当株を中心にしていた理由のひとつに、こんな心理的な不安がありました。

インデックスファンドを取り崩すとき、「増えた分を使っている」のか「元本を食いつぶしている」のかが、直感的にわかりにくい。

高配当株の場合、企業の利益から出される配当金を受け取っても、株の保有数は変わりません。「元本はそのまま、果実だけを受け取る」という安心感があります。

一方、インデックスファンドを売って生活費に充てる場合、売却額が「増えた分」なのか「元本まで削っているのか」が直感的に見えにくい。老後の取り崩しフェーズになったとき、この見えにくさが心理的な負担になるのではないか——それが「インデックス一本では不安」と感じていた正体でした。

不安はこう解決された:ツールと仕組みが整ってきた

最近、この不安はかなり薄れています。理由は2つです。

① モンテカルロシミュレーション

「○年間○万円取り崩しても、資産が○%の確率で残る」という確率論的なシミュレーションができるツールが普及しました。

当ブログでも紹介しているモンテカルロシミュレーターを使えば、「この取り崩しペースは現実的か」をデータで確認できます。感覚的な不安を、数値で整理できるようになったのは大きな変化です。

→ 詳しくは「モンテカルロシミュレーターの使い方」をご覧ください。

② 証券会社の自動取り崩し機能

SBI証券や楽天証券では、定額・定率での自動取り崩しサービスが整備されてきました。感情に左右されず、あらかじめ決めたルール通りに自動で売却してくれる仕組みです。

「増えた分だけ使っているか」を毎回確認しなくても、一定の取り崩しルールを守ることで、長期的には元本を保ちながら資産を活用できます。

理論面でも実務面でも、インデックス投資の出口の難しさをカバーできる環境が整ってきた——これが最近の正直な感想です。

出口の不安が薄まってきた今、インデックス投資をどう運用しているか。次に、現在の私の具体的な使い分けを共有します。

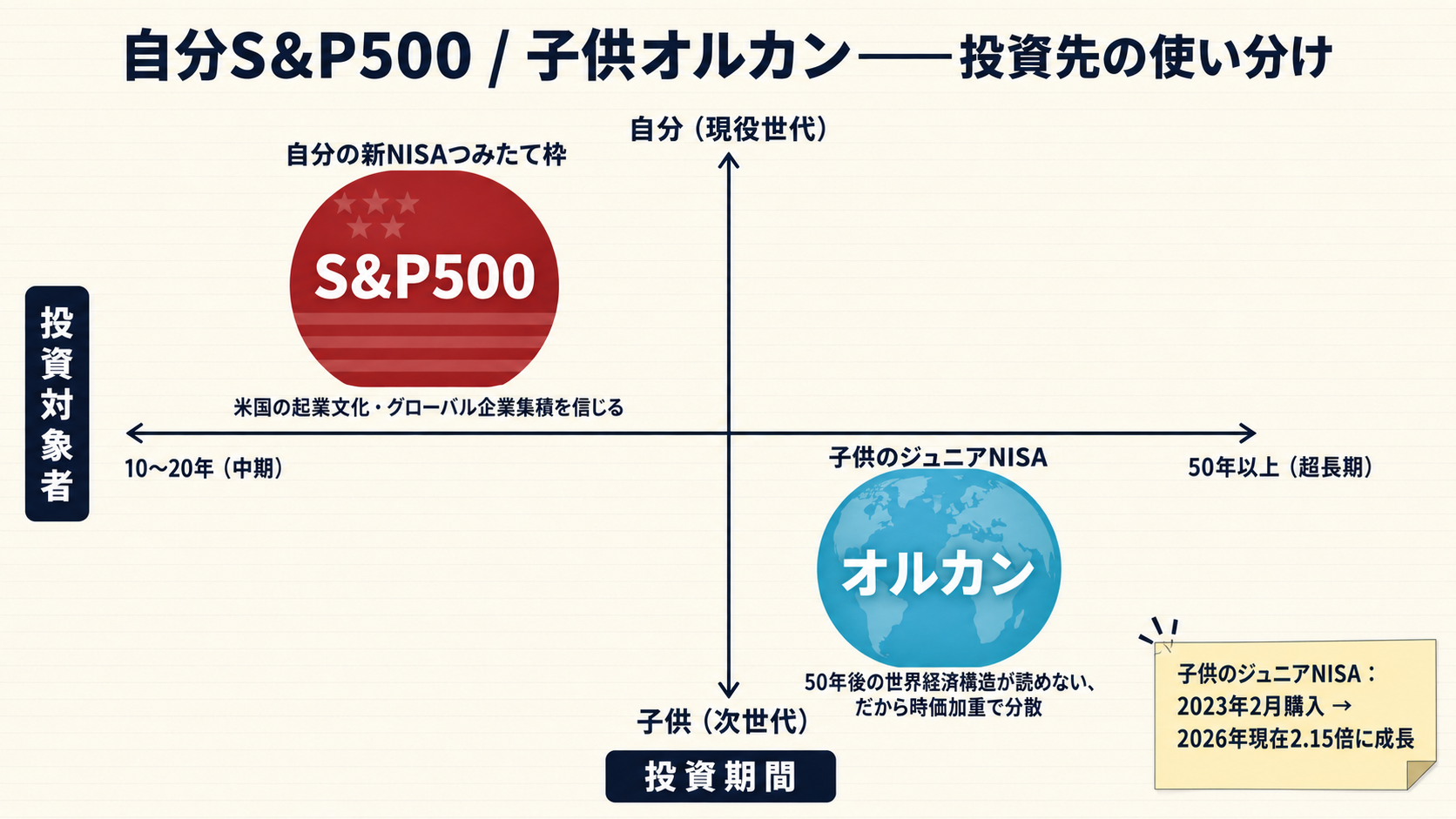

私の使い分け:自分はS&P500、子供にはオルカン

現在の私の整理は次のとおりです。

| 目的 | 積立先 | 理由 |

|---|---|---|

| 自分の新NISAつみたて枠 | S&P500 | 向こう10〜20年は米国が世界経済の中心という判断 |

| 子供のジュニアNISA | オルカン(全世界株式) | 50年以上の運用期間。50年後も最適解であるオルカンを |

当初は自分のNISA枠もオルカンで積み立てていましたが、昨年S&P500に切り替えました。向こう10〜20年のタイムラインで考えると、米国の起業文化・資本市場の仕組み・グローバル企業の集積を見れば、米国優位は変わらないと判断したためです。

一方、子供のジュニアNISAはオルカン一択にしました。50年以上先の世界経済が今の米国と同じ構造を持つかどうかは、誰にも分かりません。それなら世界全体の株式に時価加重で分散するオルカンが合理的です。

子供のジュニアNISAは2023年2月に購入し、現時点で取得額に対する含み益が約115%——つまり評価額は元本の約2.15倍に育っています。期間わずか3年ほどでこの伸びです。2023年以降のAIブームや円安、米国相場の好調が重なった特殊な環境とはいえ、長期で持ち続ければさらに育っていくと期待しています。

この使い分けについては「オルカンとS&P500どっち?」でさらに詳しく解説しています。あわせてご覧ください。

最近感じていること:年齢を重ねた自分への視点

ここまでは「現在の運用」の話でしたが、ここから先は10年後・20年後の自分を見据えた心境の変化についてです。

長年、高配当株を優先してきた私ですが、最近は考え方が少し変わってきています。

高配当株投資は、銘柄を選び、業績を確認し、配当の動向を継続的に追う必要があります。それ自体は楽しいのですが、加齢とともに続けるのが難しくなるかもしれないと感じ始めています。

対して、インデックス積立はシンプルです。証券口座を開いて毎月自動積立の設定をすれば、あとはほとんど何もしなくていい。出口の問題もシミュレーションと自動取り崩しで対応できるようになってきた。

「高配当株じゃないと不安」という感覚が、少しずつ「インデックス一本でも十分じゃないか」に変わっています。

投資を続けていると、答えは一度決めたら終わりではありません。自分の状況・年齢・目的が変わるにつれて、「最適な手法」も更新されていくものだと感じています。

これから始める人へ:暴落は開けない夜ではない

ここまで筆者の体験を書いてきましたが、最後に、これからインデックス投資を始める方へのメッセージを残します。

私が本格的に積立を始めてからの相場は、コロナ禍を除けばおおむね好調でした。でも、小さな下落は何度も経験してきました。

今、10年近く続けてきて確信を持って言えること。

「暴落は必ず来る。でも、開けない夜はない。」

「下がっているときこそ淡々と買い続けることが、未来の資産増加につながる。」

これは経験を通じて体に染み込んだ言葉です。頭で理解しているうちは「本当かな?」と思うかもしれません。でも、実際に続けてみれば分かります。

ただし、この感覚を成立させるための前提が一つあります——「正しい投資商品を選ぶ」こと。20年後・30年後にもこの世に存在し、価値を持ち続けると信じられる対象を選ぶこと。全世界株式インデックスや米国S&P500がよく推奨されるのは、「人類の発展に投資する」という長期視点で見たときに、この信頼性が担保されているからです。

最初の一歩は小さくていい。続けることが最大の戦略です。そして続けられる対象を選ぶことが、その戦略の土台になります。

もし積立を始めるファンド選びで迷っているなら、「投資信託の実質コスト比較」もあわせてご覧ください。コスト差が長期でどれほど影響するかを具体的に解説しています。

まとめ

| 項目 | 内容 |

|---|---|

| 投資の始まり | 2008年〜日本株、2014年〜クラファン、2017年〜暗号資産と迷走。2016年にインデックスETFへ |

| 「これでいい」と感じた体験 | 暴落を何度か経験し「安く買えるチャンス」という感覚が身についた |

| 暴落耐性の土台 | 「人類の発展に投資する」という長期視点の知識/20年後も存在を信じられる投資対象を選ぶ |

| 「不安だった」こと | 取り崩し時に元本侵食かどうかが見えにくい点 |

| 解決策 | モンテカルロシミュレーション+証券会社の自動取り崩し機能 |

| 現在の使い分け | 自分のNISA → S&P500 / 子供のNISA → オルカン |

| 最近の変化 | 加齢を見据えると、インデックス1本でも十分かもと感じ始めている |

インデックス投資は、シンプルで強力な手法です。続けることで「なぜこれでいいのか」が体験として分かってきます。

まだ始めていない方は、少額からでも積み立ててみてください。数年後、きっと「続けてよかった」と思う瞬間が来ます。

記事中に登場した証券会社

本記事で言及した証券会社の公式サイトはこちらから確認できます。

- SBI証券(公式サイト) — 自動取り崩しサービス対応・インデックス投信の取扱本数No.1級

- 楽天証券(公式サイト) — 自動取り崩しサービス対応・楽天経済圏との連携

関連記事

- 高配当株投資のみでインデックス投資は不要なのか?年金+配当金で逆算した結論

- オルカンとS&P500どっち?「迷ったらオルカン」の理由を金融SEが3つの判断軸で解説

- 投資信託の実質コスト比較|全世界株式インデックス4ファンドの隠れコストを金融SEが解説

- モンテカルロシミュレーターの使い方

参考

- 両学長 リベラルアーツ大学(YouTube) — お金にまつわる5つの力を発信する両学長の公式チャンネル。本記事で触れた「インデックス投資は人類の発展に投資すること」の考え方もここで学びました

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ

この記事は筆者の個人的な投資体験をもとに執筆しています。投資は元本保証ではなく、将来の運用成果を約束するものではありません。投資判断はご自身の責任で行ってください。