「信託報酬0.05775%」——目論見書のいちばん目立つ場所に書かれているこの数字が、投資信託のコストのすべてだと思っていませんか。実はこれ、コストの一部でしかありません。

この「一部でしかない」という事実に気づくと、こんな疑問が浮かびます。

- 信託報酬の小数点以下まで比較して投信を選んだが、「実質コスト」という言葉を最近見かけて不安になってきた

- 「総経費率」「隠れコスト」と呼ばれるものがあるらしいが、どこを見れば分かるのか分からない

- 同じ「オルカン」でも複数の運用会社が出していて、どこまでコストが違うのか整理できていない

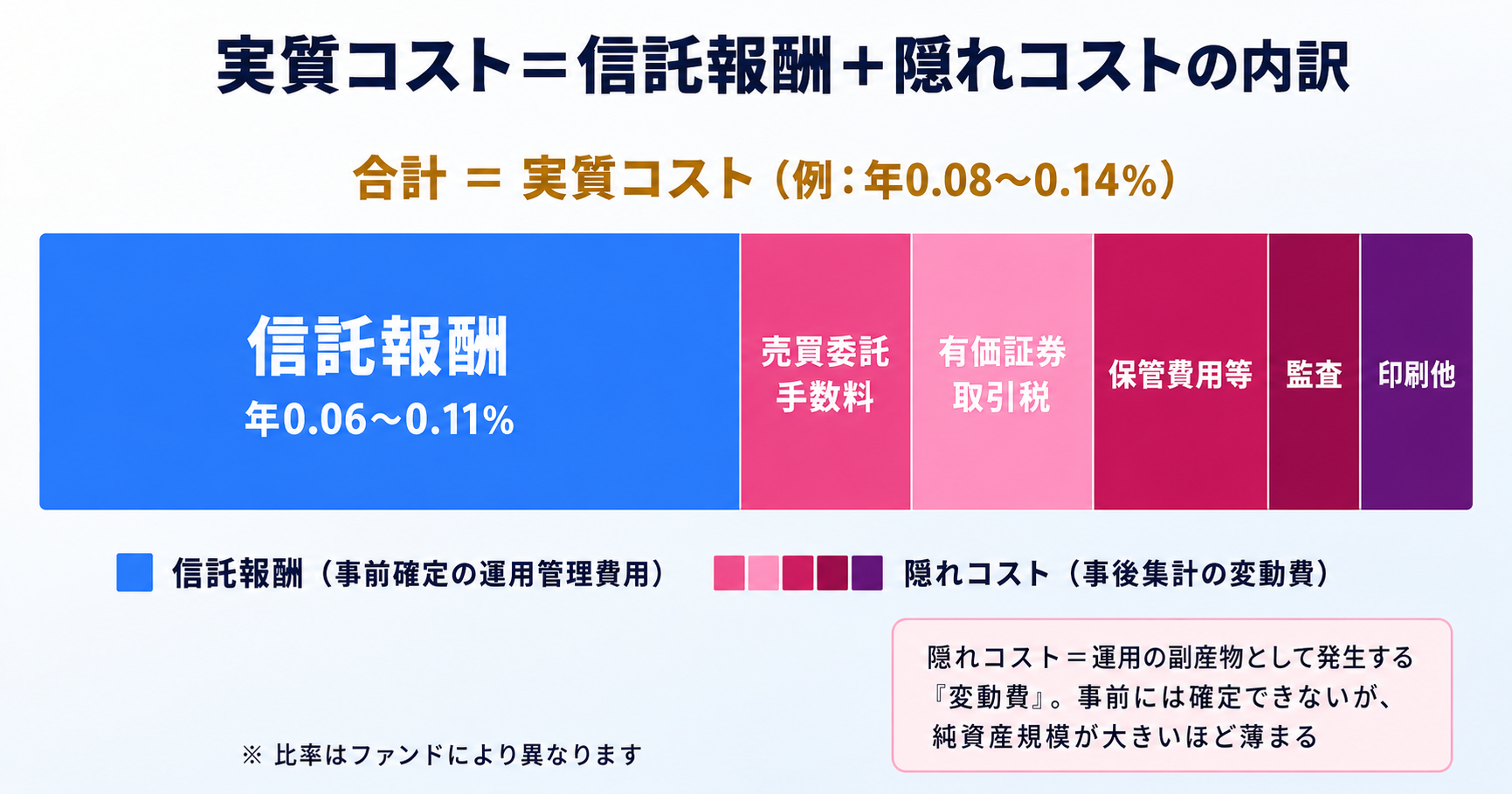

投資信託の本当のコストは「実質コスト=信託報酬+隠れコスト」で見るのが正解です。そしてその数字は、運用報告書の「1万口当たりの費用明細」に必ず載っています。

なぜ信託報酬だけ見ても本当のコストが分からないのか。それは、信託報酬は「事前に決まっている運用管理費用」ですが、隠れコストは「運用の結果として発生する事後コスト」だからです。だから目論見書には書ききれず、運用報告書で事後的に開示される構造になっています。本記事では、運用報告書のどこに何が載るか、なぜ eMAXIS Slim シリーズが信託報酬を下げ続けられるのか、そして全世界株式インデックス投信の主要4ファンドの実質コストを並べて、金融SE 20年の視点で具体的に解説していきます。

筆者は20年間、金融システムに携わってきた金融SEです。基準価額計算・マザーファンド構造・指数ライセンスといった投資信託の裏側にも近い場所で仕事をしてきました。本記事はその視点から、商品の良し悪しではなく「コストの読み方そのもの」を整理するものです。

なお、本記事は特定の商品を推奨するものではありません。最終的な投資判断は必ずご自身で行ってください。また数値は2026年5月時点の各運用会社・投資信託協会等の公表値に基づきますが、最新の運用報告書での裏取りを推奨します。

この記事でわかること

- 投資信託の「実質コスト」と「信託報酬」の違い

- 隠れコストの正体(売買委託手数料・有価証券取引税・監査費用ほか)

- 運用報告書のどこを見れば実質コストが分かるか

- 2024年4月から目論見書に載るようになった「総経費率」の読み方

- 同じ「全世界株式インデックス」でも eMAXIS Slim・楽天プラス・SBI雪だるま・たわらノーロードで実質コストがどう違うか

- eMAXIS Slim が信託報酬を下げ続けられる業界構造(金融SE視点)

結論──投資信託の「本当のコスト」は実質コストで見る

最初に本記事の核となる結論を断言しておきます。

投資信託の本当のコストは「実質コスト」で見るべきであり、それは「信託報酬+隠れコスト」です。

| 項目 | 内容 | どこに書かれているか |

|---|---|---|

| 信託報酬 | 事前に決まっている運用管理費用(運用会社・販売会社・受託銀行の取り分) | 目論見書・運用報告書の両方 |

| 隠れコスト | 運用の結果として発生する事後コスト(売買委託手数料・有価証券取引税・保管費用・監査費用等) | 運用報告書「1万口当たりの費用明細」 |

| 実質コスト | 信託報酬+隠れコスト=ファンド保有期間中に実際に差し引かれる年率コスト | 運用報告書から逆算(運用報告書本文の数字、もしくは月次レポートに掲載) |

| 総経費率(2024年4月〜) | 実質コストとほぼ同義の指標。事前比較のために目論見書にも表示 | 目論見書(2024年4月以降の交付目論見書) |

実質コストは、多くの場合信託報酬の表示値より年0.005〜0.3%程度高くなります。インデックスファンドでは差は小さく、アクティブファンドや新興国・小型株系では差が大きくなる傾向があります。

確認方法はシンプルです。運用報告書(交付運用報告書)の「1万口当たりの費用明細」を見るだけ。2024年4月からは目論見書にも「総経費率」が記載されるようになり、購入前にも実質コストを比較しやすくなりました。

以降の章では、なぜこの構造になっているのか、どこを見れば数字が取れるのか、そして同じ「全世界株式」でも実質コストにどれだけ差があるのかを、順に解説していきます。

なぜ「信託報酬」だけ見ても本当のコストは分からないのか

信託報酬の表示値だけで投信を比較するのは、家賃だけで物件を選ぶようなものです。実際には水道光熱費・管理費・町内会費がかかります。投資信託にも同じ構造があります。

信託報酬は「事前に決まっている報酬」

信託報酬は、運用会社・販売会社・受託銀行の3者が「あらかじめ取り分を決めて」契約している費用です。年率で固定されており、純資産総額に対して日割りで差し引かれます。

- 運用会社:実際にポートフォリオを組成・運用する会社(例:三菱UFJアセットマネジメント)

- 販売会社:投資家に投資信託を売る会社(例:SBI証券、楽天証券)

- 受託銀行:信託財産を分別管理する銀行(例:三菱UFJ信託銀行)

この3者への報酬は事前に決まっているので、目論見書に明記できます。

隠れコストは「運用の結果として発生する」

一方、隠れコストは事前には金額が確定しません。なぜなら、運用しないと発生しないコストだからです。

- 構成銘柄の入れ替え(リバランス)で発生する売買委託手数料

- 株式の売買時にかかる有価証券取引税(海外市場)

- 海外株式を現地で保管するための保管費用

- 監査法人に支払う監査費用

- 運用報告書の印刷費用・その他

たとえばインデックスファンドでも、指数構成銘柄の入れ替えが発生すれば売買委託手数料がかかります。新興国市場の取引なら有価証券取引税の税率も異なります。これらは1年間運用してみないと最終的な金額が確定しないため、目論見書には書けず、運用報告書で事後的に開示する仕組みになっているのです。

ここを理解せず、信託報酬の表示値だけで比較すると「同じ低コスト」に見える2本のファンドが、実は隠れコストで年0.05〜0.1%違うことに気付けません。30年運用すれば数十万円の差になります。

隠れコストの内訳と調べ方──金融SEが経理側から解説

隠れコストは大きく5つに分解できます。金融機関の経理側から見ると、それぞれ別の勘定科目で動いている性質の違うお金です。

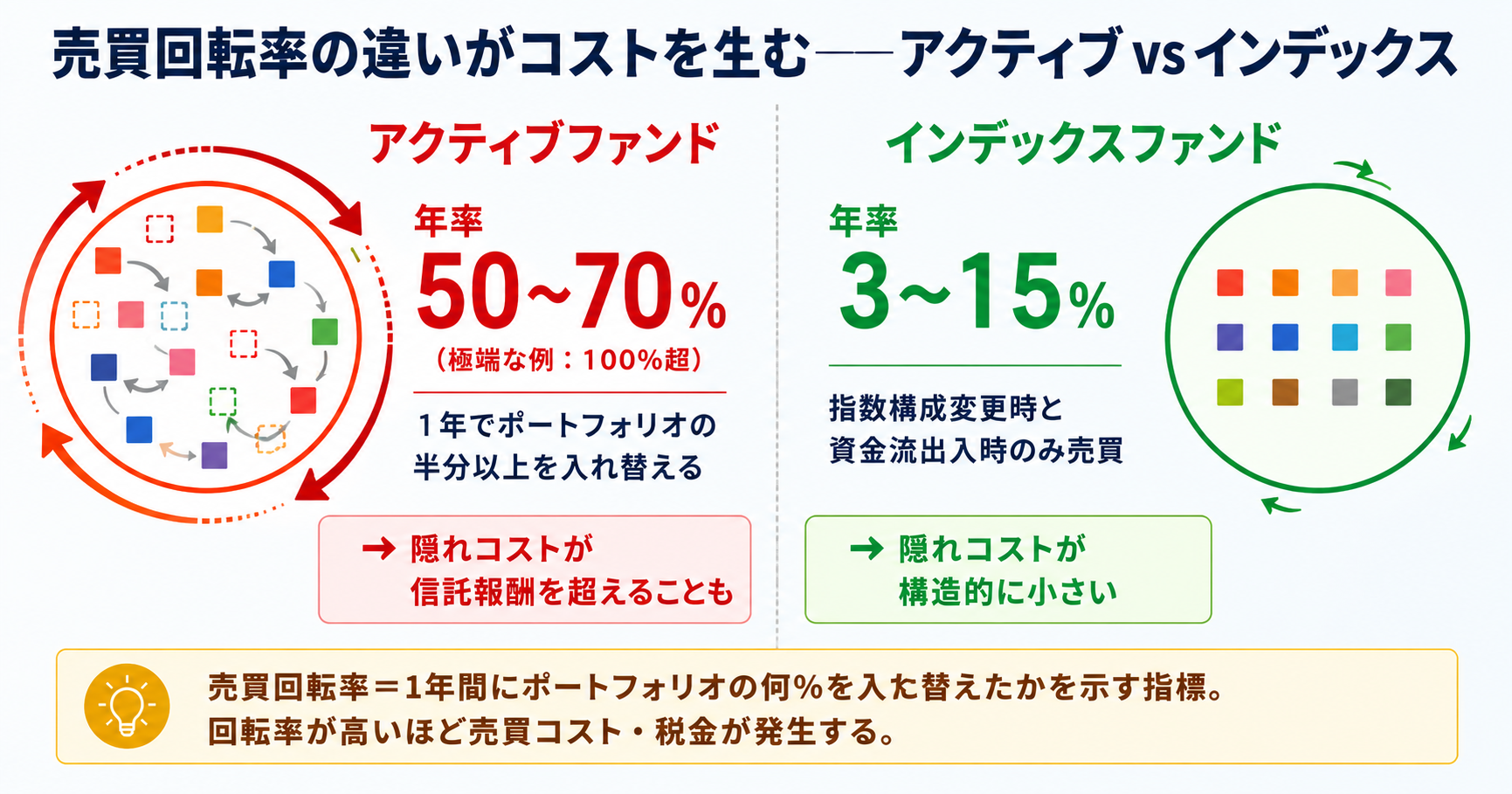

1. 売買委託手数料(売買回転率の影響を受ける)

組み入れ銘柄を売買するときに、証券会社に支払う手数料です。インデックスファンドでも、指数構成銘柄の入れ替えや、新規資金流入・解約に伴う売買で発生します。

ポイントは「売買回転率(年率)」です。1年間にポートフォリオ全体のうち何%を入れ替えたかを示す指標で、計算式は「年間の売買金額 ÷ 平均純資産総額」です。アクティブファンドは年率50〜70%が一般的で、極端なケースでは100%超(1年でほぼ総入れ替え)に達することもあり、ここで隠れコストが信託報酬を超えることすらあります。一方インデックスファンドは年率3〜15%程度と低水準にとどまります。インデックスは「指数構成銘柄の入替時」と「資金流出入の調整時」にしか売買しないため、運用上の売買頻度が構造的に小さいのです。

2. 有価証券取引税(国によって税率が違う)

海外市場で株式を売買するときにかかる税金です。日本国内では原則かかりませんが、たとえば英国は0.5%、中国は0.1%、香港は0.13%(売買双方)といった具合に、国ごとに税率が違います。

全世界株式インデックスは英国・中国・香港・インド等の市場も含むので、有価証券取引税は構造的に発生します。一方、S&P500のような米国単独インデックスでは米国に有価証券取引税がほぼ無いため、この項目は限りなく小さくなります。

3. 保管費用(海外株式の現地カストディ)

海外株式は現地のカストディ銀行(保管銀行)で分別管理されます。その保管料です。現地通貨建てで発生するため、為替の影響も受けます。

4. 監査費用(信託財産の独立監査)

投資信託は信託財産として運用会社の自己資産から分離管理されており、その状態を監査法人が独立に監査します。これは投資家保護のために必須の費用です。純資産規模が大きいほど1口当たりの監査費用は薄まる構造です。

5. 印刷費用・その他

運用報告書の印刷費用、目論見書の改訂費用、開示書類の作成費用などです。最近は電子交付が進んでこの項目は縮小傾向にあります。

経理側から見た「隠れコスト」の本質

金融SE視点で言うと、隠れコストの本質は「運用の副産物として発生する変動費」です。固定費(信託報酬)と違って事前にコミットできない代わりに、純資産規模が大きくなるほど薄まりやすい性質を持ちます。これが後述する「マザーファンド構造」の経済性につながります。

【基礎】目論見書と運用報告書の違い──「契約前の説明書」と「契約後の通信簿」

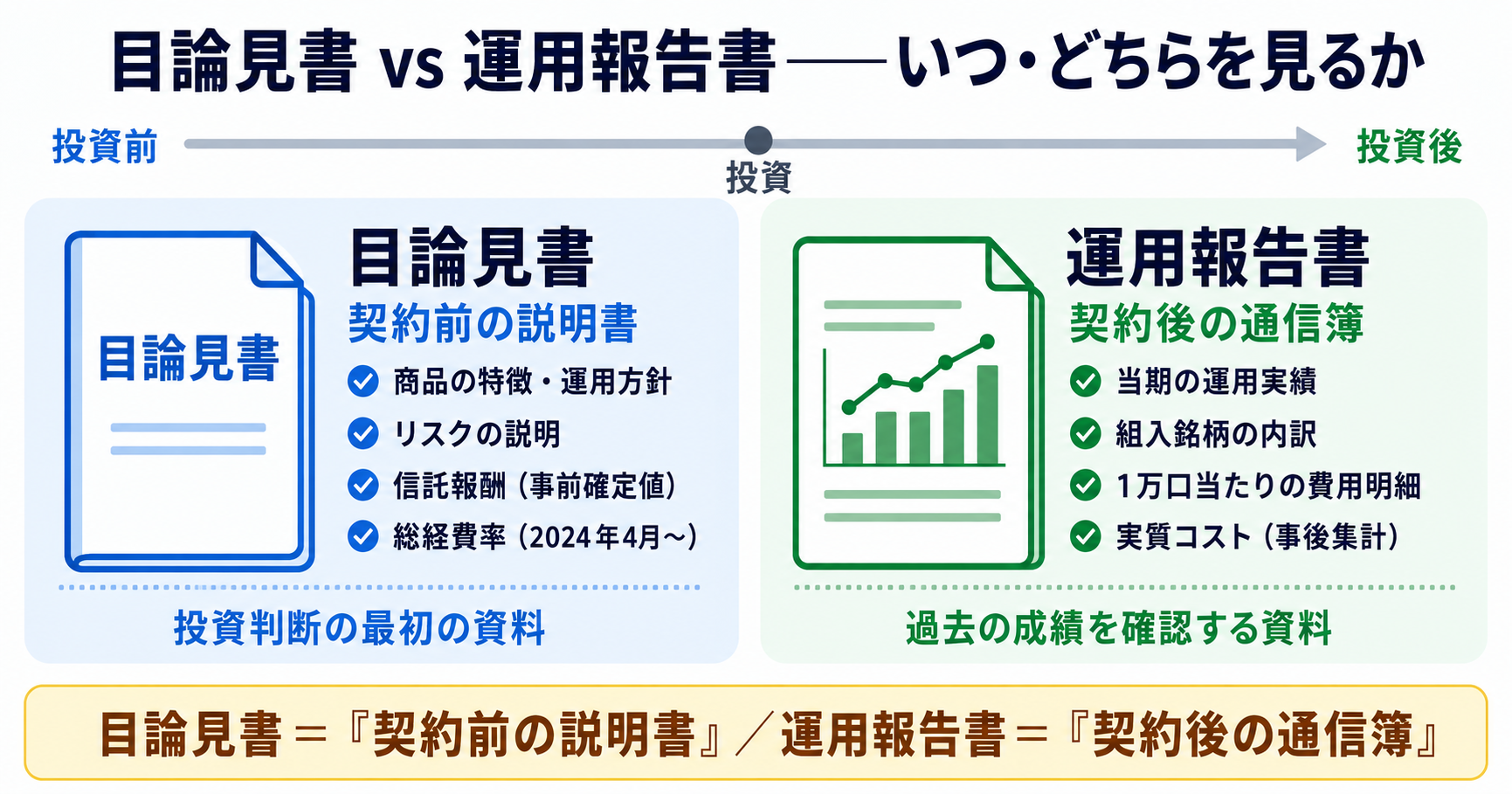

実質コストの話に入る前に、よく似た名前の重要書類2つを整理しておきます。目論見書と運用報告書です。どちらも投資家に交付される法定書類ですが、役割と書かれている内容がまったく違います。

目論見書:投資前の説明資料

目的: これから投資する人に「商品の中身を理解してもらう」ための事前説明資料。

- 投資前に必ず投資家に交付される(販売会社の義務)

- 商品の特徴・運用方針・リスク・コスト体系・税制等を網羅

- 信託報酬は事前確定の表示値として記載

- 2024年4月からは「総経費率」も併記され、隠れコストを含めた目安が事前に分かる

- 投資判断の最初の資料として位置づけられる

種類:

- 交付目論見書:必須交付・主要情報を簡潔にまとめた版

- 請求目論見書:投資家が請求すれば交付・より詳細な情報

運用報告書:投資後の実績報告書

目的: 投資を始めた後、運用の結果を投資家に報告する事後資料。

- 決算期ごとに作成・交付される(通常年1回)

- 当期の運用実績・組入銘柄・実際に発生したコストの内訳・ベンチマークとの比較等を記載

- 「1万口当たりの費用明細」セクションに実質コストが事後集計で開示される

- 過去の成績や運用の質を確認する資料

種類:

- 交付運用報告書:必須交付・主要情報を簡潔にまとめた版

- 運用報告書(全体版):投資家が請求すれば交付・組入銘柄の全リスト等を含む詳細版

整理:いつ・どちらを見るか

| 場面 | 見る資料 | 確認できること |

|---|---|---|

| 投資前 | 目論見書 | 信託報酬・総経費率・リスク・運用方針 |

| 投資後 | 運用報告書 | 実質コスト・隠れコストの内訳・実際の運用成績 |

つまり目論見書は「契約前の説明書」、運用報告書は「契約後の通信簿」と理解しておけば混同しません。コスト目線で言えば、目論見書の総経費率で目安を掴み、運用報告書の実質コストで答え合わせをする——この二段構えがコスト管理の基本フローになります。

運用報告書のどこを見れば実質コストが分かるか

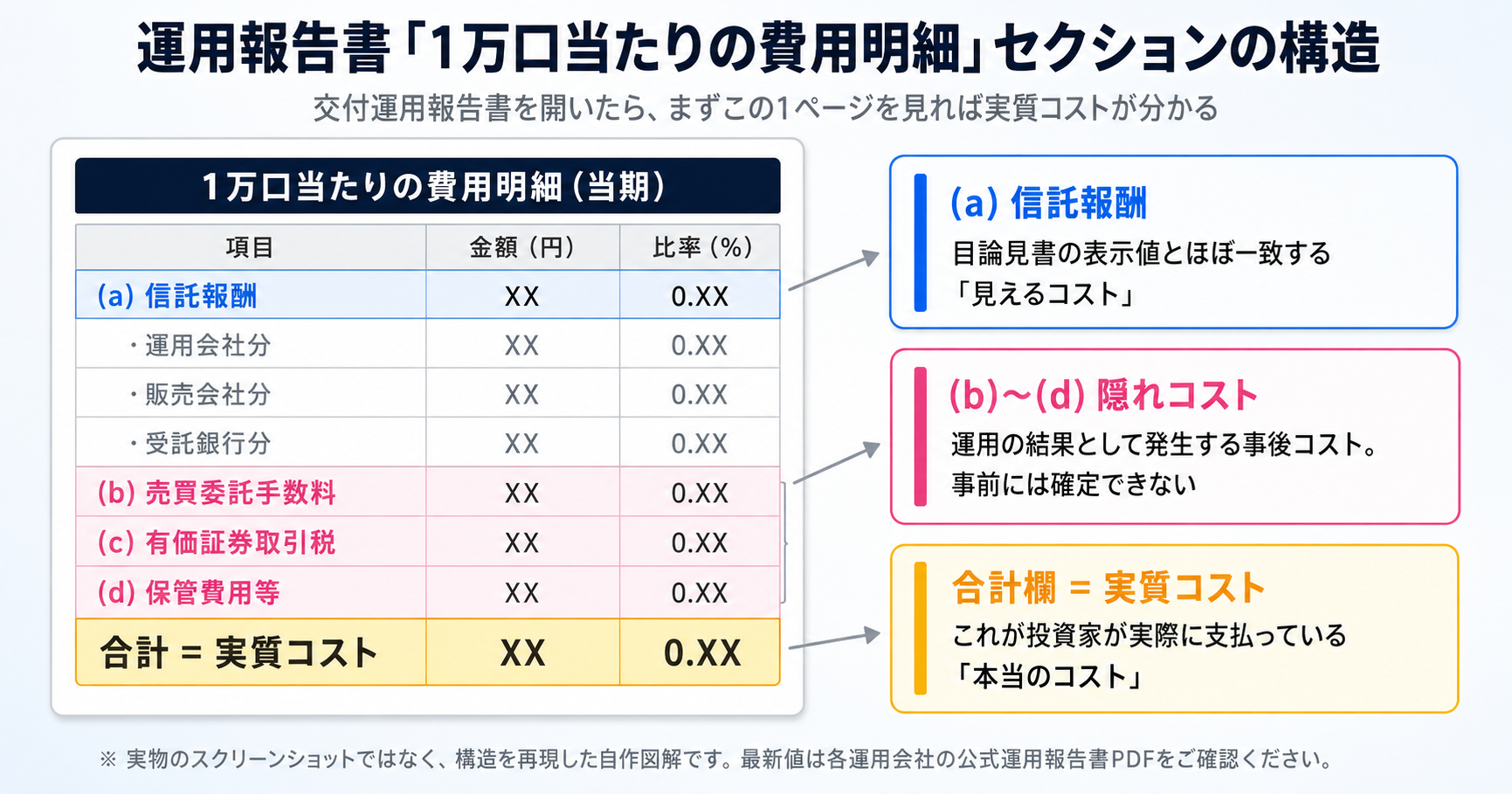

実質コストを確認するなら、見るべきは交付運用報告書のたった1ページです。具体的には「1万口当たりの費用明細」というセクションです。

「1万口当たりの費用明細」セクションの構造(自作図解)

交付運用報告書には、運用期間中の費用を「ファンドの基準価額1万口あたり」に換算した明細表が必ず掲載されます。構造はおおむね以下のような表になっています。

- (a) 信託報酬:目論見書の表示値とほぼ一致する

- (b)〜(d):これが「隠れコスト」

- 合計欄の比率(%)がそのファンドの実質コスト

なお運用報告書は、運用会社サイトのスクリーンショットの転載に利用規約上の懸念があるため、本記事では構造のみを図示しています。実物は出典PDFで直接確認してください。

- eMAXIS Slim 全世界株式(オール・カントリー)運用報告書(運用会社サイト)

- 楽天・プラス・オールカントリー株式インデックス・ファンド(運用会社サイト)

- たわらノーロード 全世界株式(運用会社サイト)

交付運用報告書と運用報告書(全体版)の違い

運用報告書には2種類あります。

| 種類 | 配付方法 | 内容 |

|---|---|---|

| 交付運用報告書 | 受益者全員に交付(電子交付含む) | 要約版。1万口当たりの費用明細はここに載る |

| 運用報告書(全体版) | 受益者請求ベース、または運用会社サイトに掲載 | 詳細版。組入銘柄の全リスト・取引履歴等 |

実質コストを確認するだけなら、交付運用報告書だけで十分です。投信ライブラリー(投資信託協会の公式DB)からも全ファンドのPDFが入手できます。

総経費率の見方と信託報酬との違い──2024年4月開始の新しい表示

2024年4月の制度改正で、投資信託の交付目論見書に「総経費率」の表示が義務化されました。これは購入前から実質コストを比較できるようにする、投資家保護の文脈で導入された制度です。

総経費率と実質コストの違い

両者はほぼ同義ですが、計算期間と掲載場所が違います。

| 指標 | 計算期間 | 掲載場所 | 確認できるタイミング |

|---|---|---|---|

| 実質コスト | 運用報告書の対象期間(年1回決算なら直近1年) | 運用報告書 | 決算後(事後) |

| 総経費率 | 直近の決算期間 | 交付目論見書 | 購入前(事前) |

つまり「総経費率」は、運用報告書で事後開示されていた実質コストを目論見書にも前倒しで載せてくれていると理解すればOKです。投信を新規購入する前に「総経費率」を見れば、信託報酬の表示値ではなく実質ベースで比較できるようになりました。

注意点:計算期間が違う場合がある

総経費率と実質コストは、計算期間が異なる場合があります。たとえば eMAXIS Slim 全世界株式は2026年1月時点の目論見書で「2024年4月26日〜2025年4月25日の総経費率は0.08%」と記載されています。一方、運用報告書側の実質コストは別の決算期で集計されています。両者は1年程度ズレることがあるため、厳密に比較するときは計算期間も確認してください。

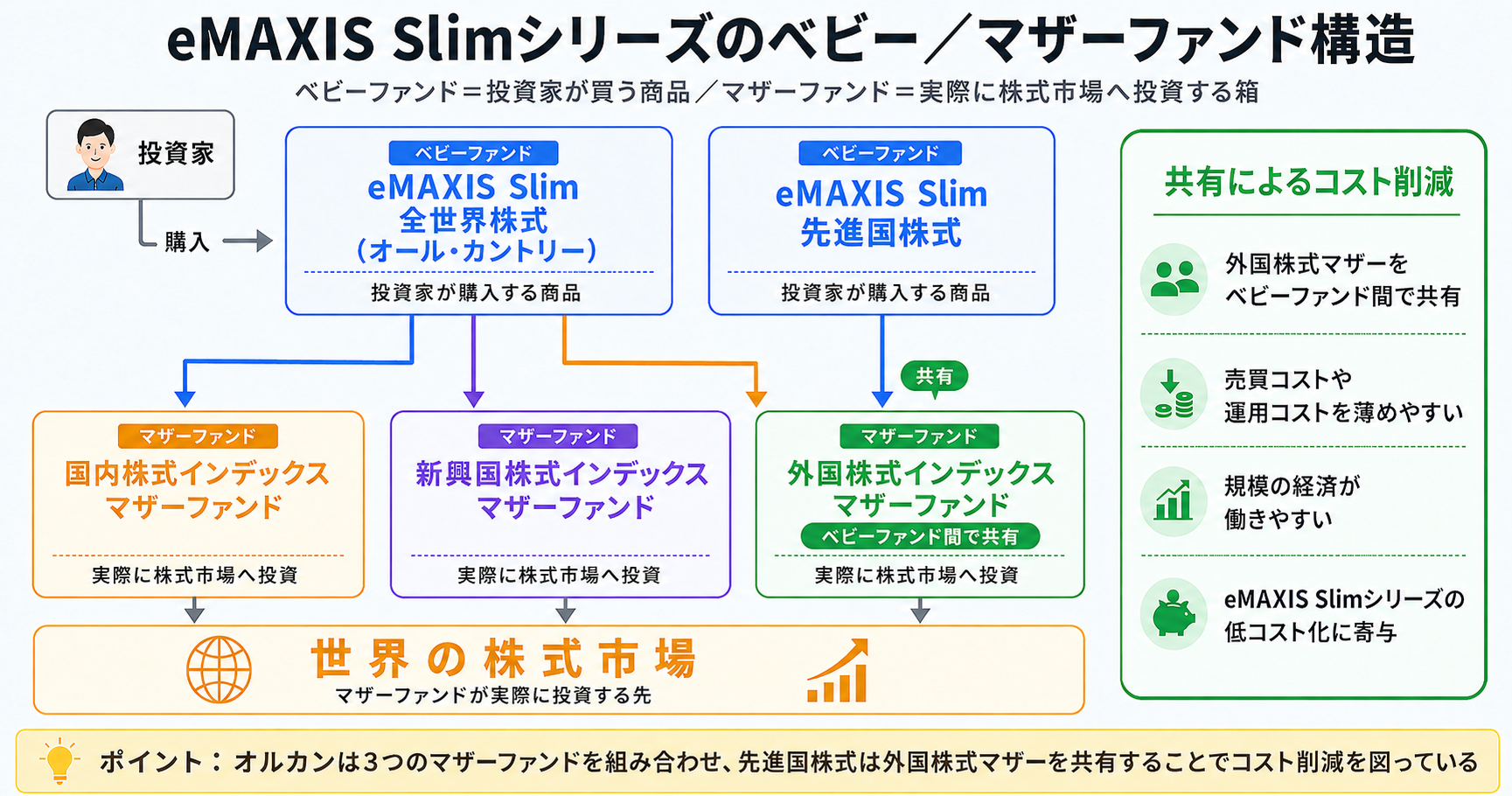

【金融SE視点】マザーファンド構造──eMAXIS Slim が低コストを維持できる仕組み

ここからは金融SE視点での補足です。なぜ eMAXIS Slim シリーズが信託報酬を下げ続けられるのか、その源泉はマザーファンド構造にあります。

ベビーファンドとマザーファンドの二層構造

国内の主要なインデックスファンドは、おおむね以下の二層構造で運用されています。

ベビーファンド(販売用)は投資家から見える商品名。実際に株式を買っているのは裏側のマザーファンドです。

マザーファンド共有による規模の経済

eMAXIS Slim シリーズは、複数のベビーファンドが同じマザーファンドを共有しています。たとえば外国株式系のマザーファンドは、eMAXIS Slim 全世界株式・米国株式・先進国株式の各ベビーファンドから資金が集まる構造です(マザーファンド名は時期により変更があるため、最新の目論見書を参照)。

これが効くポイントは2つあります。

- 売買委託手数料が薄まる:マザーファンドの純資産が大きいほど、1回あたりの売買単価が下がる

- システム運用コストが薄まる:基準価額計算・取引照合等のシステム運用コストが、複数ベビーファンドで按分される

eMAXIS Slim 全世界株式の純資産は2026年5月時点で約11.7兆円。マザーファンド全体ではこれを上回る規模になります。日本の投信業界では他に類例のないスケールに到達しているため、隠れコストが薄まりやすい構造を持っているのです。

これが、信託報酬の表示値だけでなく実質コストでも eMAXIS Slim が優位を保ちやすい理由です。

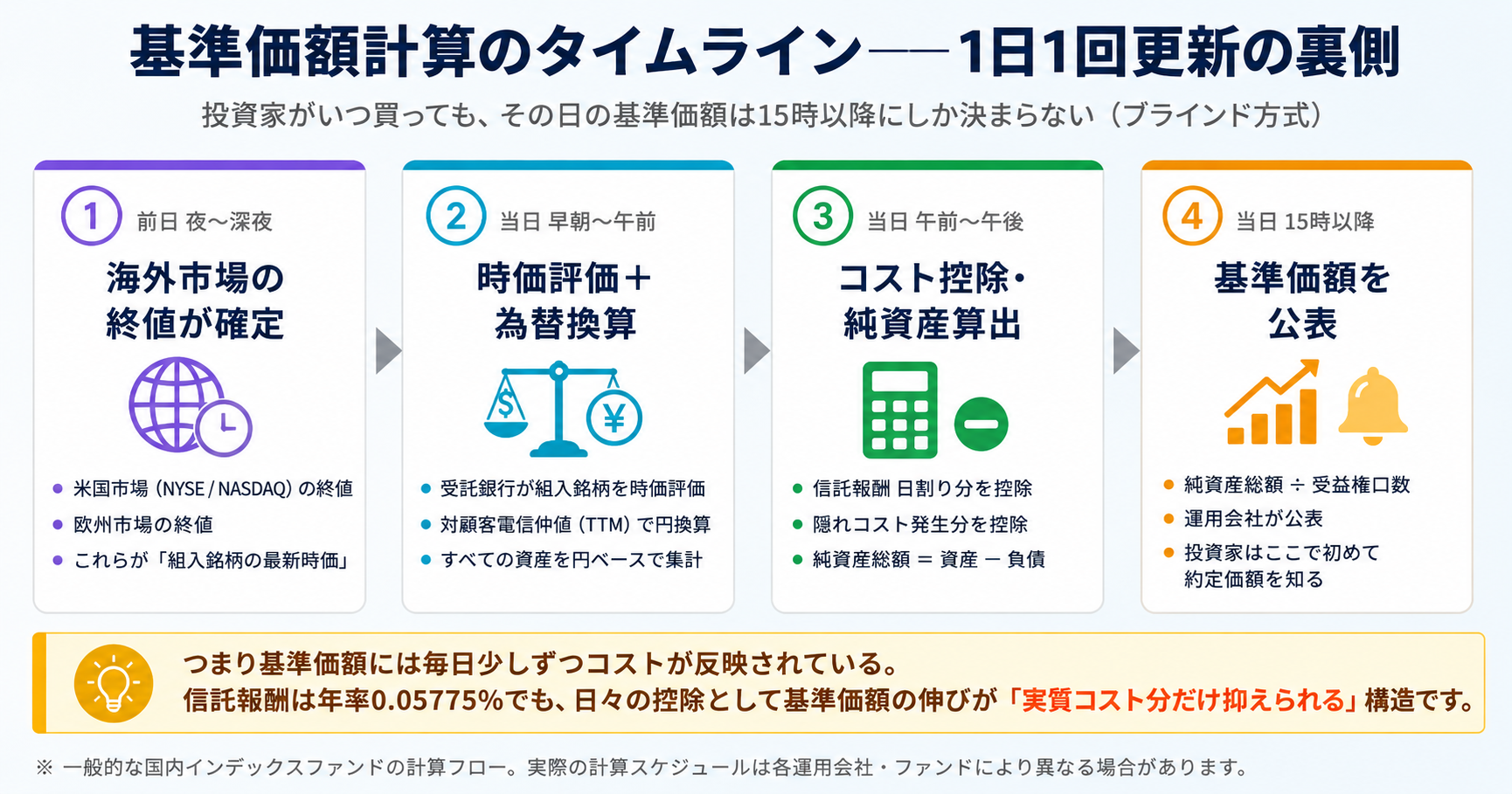

【金融SE視点】基準価額はどう計算されているか──1日1回更新の裏側

実質コストの話と直接ではありませんが、投資信託のコストは「基準価額」から日々差し引かれる仕組みなので、基準価額計算のフローを理解しておくと納得感が違います。

基準価額計算のタイムライン

つまり、基準価額には毎日少しずつコストが反映されているのです。信託報酬は年率0.05775%でも、これを365日に割って日々差し引かれています。隠れコストも同様に発生時点で純資産総額から控除され、結果として基準価額の伸びが「実質コスト分だけ抑えられる」構造です。

ブラインド方式──申込日の基準価額は分からない

ちなみに国内の投資信託はブラインド方式を採用しています。投資家は申込時点で「いくらの基準価額で買えるか」が分かりません。当日の15時までに申し込んだ分が、その日の終値ベースで計算された基準価額で約定する仕組みです。

これは「リアルタイム基準価額を見ながら売買して、純資産を毀損する」ことを防ぐための制度設計です。実質コストとは直接関係しませんが、基準価額の裏側を理解する文脈で押さえておくと、運用報告書の読み方がぐっと深くなります。

【金融SE視点】信託報酬値下げ競争の正体──業界構造から読む

eMAXIS Slim は商品名のとおり「業界最低水準の運用コストを将来にわたって目指し続ける」と公言しているシリーズです。これがなぜ可能なのか、業界構造から読み解きます。

値下げを可能にする3つの構造

- マザーファンド共有による規模の経済

- 前述のとおり、複数ベビーファンドで運用基盤を共有することでコストが薄まる

- ネット販売中心モデル

- 対面販売では販売会社の取り分が大きいが、ネット販売中心のシリーズでは販社配分を抑えられる

- シリーズ全体での収益確保モデル

- 個別ファンドで利益を出すのではなく、シリーズ全体の純資産規模で収益を取りに行く戦略

特に3つめが重要です。運用会社(三菱UFJアセットマネジメント)にとって、信託報酬を下げてもシリーズ全体で純資産が増えれば収益総額は増えます。「単価×数量」の数量を増やすゲームに振り切っているのです。

楽天プラス・SBI系も同じ構造を取り入れている

楽天・プラス・オールカントリー、SBI・V・全米株式等の新興シリーズも、基本的には同じ構造を踏襲しています。ネット販売特化・運用会社直販に近い販売スキーム・シリーズ全体での収益化——これらが揃わないと、年率0.05%台の信託報酬は維持できません。

アクティブファンドではこの構造が成立しない

逆に言えば、アクティブファンドでは値下げ余地が乏しい構造になっています。

- ファンドマネージャーの人件費・リサーチ費用が固定的にかかる

- アクティブ運用は売買回転率が高く、隠れコストが下がりにくい

- 対面販売中心の販社経由で売られることが多く、販社配分も大きい

「アクティブファンドはコストが高い」のは怠慢ではなく、構造的にそうならざるを得ないからです。だからこそ、コスト面ではインデックスファンドのほうが圧倒的に有利になります。

同じ「全世界株式インデックス」でも実質コストはこれだけ違う──主要4ファンドを比較

ここからが本記事のハイライトです。「全世界の株式に分散投資する」という同じゴールを目指す投資信託のうち、純資産総額の大きい主要4ファンドを実質コストで並べてみます。

連動指数は MSCI ACWI が3本、FTSE Global All Cap が1本と分かれていますが、投資家が達成したいゴール(世界全体への分散投資)は同じです。指数の違いは結果として銘柄数・コスト構造に影響しますが、選択肢として並べる価値があります。指数違いの解説は後述の補足セクションで整理します。

比較対象4ファンド(2026年5月時点)

| # | ファンド | 運用会社 | 連動指数 | 純資産総額 | 信託報酬(税込・年率) |

|---|---|---|---|---|---|

| 1 | eMAXIS Slim 全世界株式(オール・カントリー) | 三菱UFJアセットマネジメント | MSCI ACWI | 約11.7兆円 | 0.05775% |

| 2 | 楽天・プラス・オールカントリー株式インデックス・ファンド | 楽天投信投資顧問 | MSCI ACWI | 約8,400億円 | 0.0561% |

| 3 | SBI・全世界株式インデックス・ファンド(雪だるま) | SBIアセットマネジメント | FTSE Global All Cap | 約4,039億円 | 0.1022% |

| 4 | たわらノーロード 全世界株式 | アセットマネジメントOne | MSCI ACWI | 約2,400億円 | 0.10989% |

連動指数が異なる商品も含めていますが、投資家が達成したいゴール(世界全体に分散投資する)はほぼ同じであるため、実用上の選択肢として並べて比較します。指数の違いは後述します。

純資産規模の差は約30倍。同じゴールでも、運用会社・販売モデル・参入時期によってここまで規模が違います。

① 信託報酬(表示値)の比較

意外な順位ですが、信託報酬の表示値だけで見ると楽天プラスがわずかに最安です。

| ファンド | 信託報酬(税込・年率) |

|---|---|

| 楽天・プラス・オールカントリー | 0.0561% |

| eMAXIS Slim 全世界株式 | 0.05775% |

| SBI・雪だるま(全世界株式) | 0.1022% |

| たわらノーロード 全世界株式 | 0.10989% |

楽天は eMAXIS Slim より約0.002ポイント安く設定しています。後発組として「業界最低の信託報酬」を狙いに行った設計です。SBI・雪だるまとたわらノーロードは上位2社の倍近い水準で、ほぼ同等の信託報酬で並んでいます。

② 隠れコストの比較(1万口当たりの費用明細から)

ここからが本題です。みんかぶ投資信託に集計されている「1万口当たりの費用明細」から、信託報酬以外の項目を抜き出します。

| ファンド | 売買委託手数料 | 有価証券取引税 | 保管費用等 | 隠れコスト計(円/1万口) |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 | 1円 | 3円 | 5円 | 9円 |

| 楽天プラス・オールカントリー | 2円 | 4円 | 3円 | 9円 |

| SBI・雪だるま(全世界株式) | 2円 | 3円 | 7円 | 12円 |

| たわらノーロード 全世界株式 | 1円 | 2円 | 8円 | 11円 |

※ 各社の最新交付運用報告書ベースの集計値(みんかぶ投資信託より)。決算期がずれているため厳密な同時点比較ではなく、目安として読んでください。

みんかぶ集計の円表記レベルではほぼ同水準に見えますが、運用日数の違いを踏まえた年率換算では eMAXIS Slim と楽天プラスでも差がついてきます(次節③で詳述)。SBI・雪だるまは小型株を含む約9,000銘柄のため保管費用等がやや大きく出ています。たわらノーロードも保管費用等がやや大きい構造です。

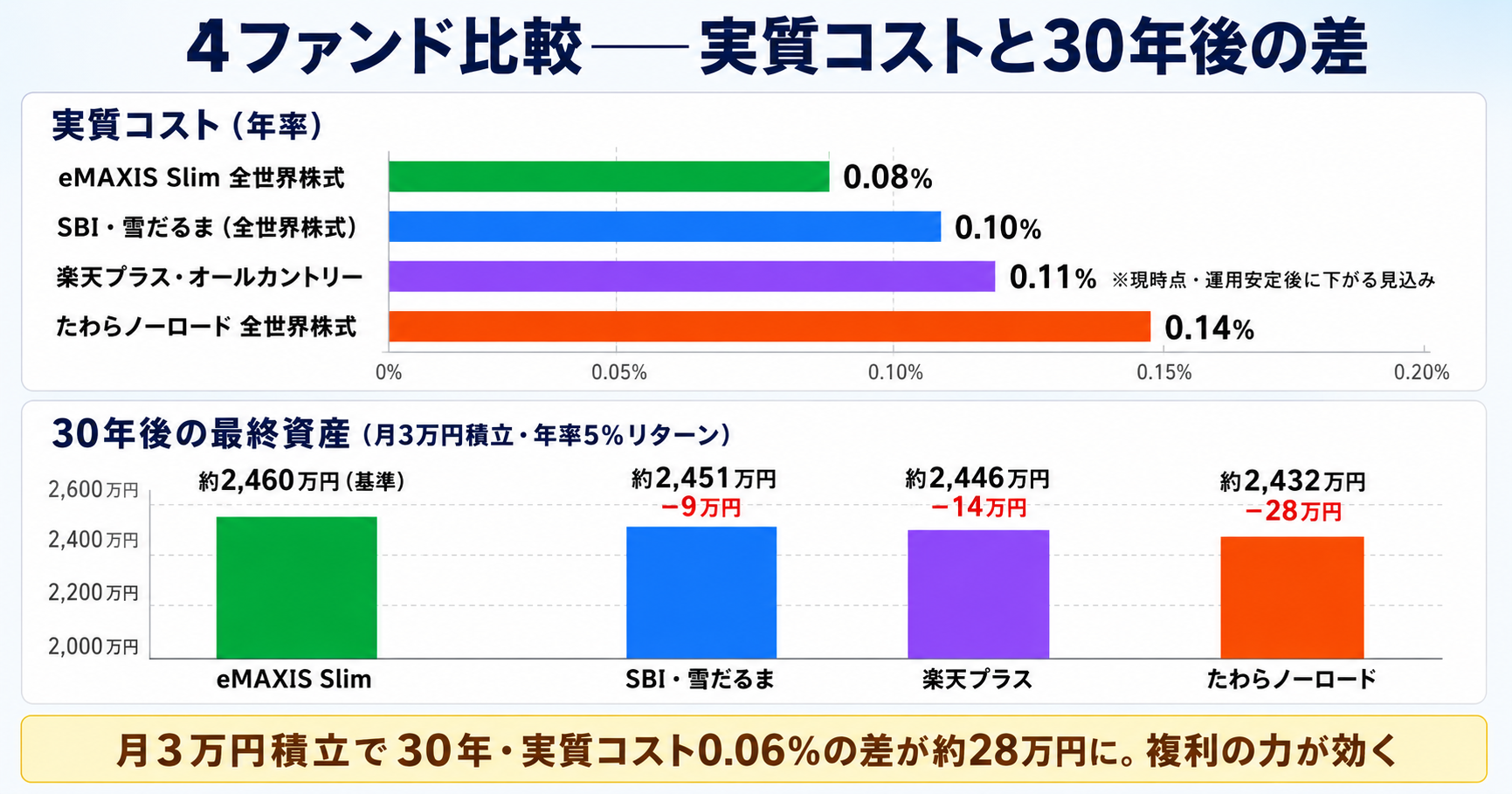

③ 実質コスト=信託報酬+隠れコスト の4社比較表(本記事最大の表)

4社の実質コストを年率換算で並べると以下のとおりです。

| ファンド | 連動指数 | 信託報酬 | 隠れコスト(推定年率) | 実質コスト(推定年率) |

|---|---|---|---|---|

| eMAXIS Slim 全世界株式 | MSCI ACWI | 0.05775% | 約0.02〜0.03% | 約0.08〜0.09% |

| 楽天プラス・オールカントリー | MSCI ACWI | 0.0561% | 約0.05〜0.06% | 約0.10〜0.12% |

| SBI・雪だるま(全世界株式) | FTSE Global All Cap | 0.1022% | 約0.02〜0.03% | 約0.12〜0.13% |

| たわらノーロード 全世界株式 | MSCI ACWI | 0.10989% | 約0.03〜0.04% | 約0.13〜0.14% |

※ eMAXIS Slim は最新交付目論見書(2026年1月時点)で総経費率0.08%が記載されています。楽天プラスは2023年10月設定の若いファンドで、第2期決算ベースの年率換算実質コストが約0.118%と eMAXIS Slim より明確に高く出ています。これは運用日数や決算期間の特殊性に起因する側面が大きく、運用が安定する第3期以降に eMAXIS Slim 水準まで縮まる可能性は十分あります。SBI・雪だるまは2026年4月末時点で実質信託報酬0.1022%が公表値。たわらノーロードは交付運用報告書の対象期間で多少ブレるためレンジ表記です。最新値は各運用会社の運用報告書PDFで必ず再確認してください。

- eMAXIS Slim 運用報告書(運用会社サイト)

- 楽天プラス・オールカントリー 運用報告書(運用会社サイト)

- SBI・雪だるま(全世界株式)目論見書・運用報告書(運用会社サイト)

- たわらノーロード 全世界株式 運用報告書(運用会社サイト)

④ なぜこの順位なのか(金融SE視点での解釈)

- 信託報酬は楽天プラスが最安、実質コストは現時点でeMAXIS Slimが優位:信託報酬は楽天プラスがわずかに安いが、楽天プラスは設定後2期しか決算を迎えておらず、年率換算した実質コストが構造的に高く出ています。長期で見れば eMAXIS Slim と拮抗する可能性は高いが、判断材料が揃うのはあと1〜2期分の運用報告書が出てから

- SBI・雪だるまは「指数違い」で銘柄数が約4倍:FTSE Global All Cap は MSCI ACWI に小型株が加わった指数で、組入銘柄が約9,000銘柄。銘柄数が多い分、売買コスト・保管費用が構造的に上振れしやすく、実質コストは約0.12〜0.13%。たわらノーロードと同等水準で、純資産規模(約4,000億円)の規模効果でも eMAXIS Slim/楽天プラス には届かない

- たわらノーロードは構造的に不利:信託報酬の時点で他社の倍近く。隠れコストも合わせると実質コストは eMAXIS Slim の約1.5〜1.6倍

- 純資産規模=コスト競争力:マザーファンド共有の規模の経済が効くため、長期的には純資産が大きいファンドのほうが実質コストを下げやすい。eMAXIS Slim 11.7兆円・楽天プラス約8,400億円・SBI・雪だるま約4,039億円・たわら約2,400億円と現時点で差がある

ただし指数連動精度(トラッキングエラー)で見るとまた別の話になります。信託報酬・実質コストが安くても、運用が下手で指数から大きく乖離するなら本末転倒です。4社とも実績ベースでは大きなトラッキングエラーは出ていませんが、これは年次の運用報告書で別途確認する習慣をつけておくと安心です。

⑤ 30年保有シミュレーション──実質コスト 0.08〜0.14% で月3万円積立

実質コストの差が長期投資でどれくらいインパクトを持つか、概算してみます。

前提:

- 月3万円・30年積立(元本1,080万円)

- 市場のリターン年率5%(インフレ調整後・コスト控除前)

- 実質コストはコスト後リターンに直接効く(リターン − 実質コスト = 投資家手取りリターン)

試算結果(概算):

| 実質コスト | 投資家手取り年率 | 30年後の最終資産(概算) | eMAXIS Slim との差 |

|---|---|---|---|

| 0.08%(eMAXIS Slim) | 4.92% | 約2,460万円 | 基準 |

| 0.11%(楽天プラス・現時点) | 4.89% | 約2,446万円 | −約14万円 |

| 0.12%(SBI・雪だるま) | 4.88% | 約2,441万円 | −約19万円 |

| 0.14%(たわらノーロード) | 4.86% | 約2,432万円 | −約28万円 |

※ 上のグラフは初版シミュレーション時の値(SBI・雪だるまを0.10%で試算)。本文の表は最新の運用報告書ベースの数値(SBI・雪だるま約0.12%)に揃えています。

eMAXIS Slim と楽天プラスの現時点での差は約14万円。たわらノーロードとの差は30年で約28万円。月3万円積立でこの差なので、月5万円・10万円と積立額が大きくなるほど、また期間が長くなるほどコスト差のインパクトは比例で拡大します。

なお、楽天プラスの実質コストは運用が安定する第3期以降に下がる可能性が十分にあるため、現時点の差をそのまま30年に当てはめるのは保守的な見方です。仮に eMAXIS Slim 水準の0.08〜0.09%まで下がれば、差は数万円レベルで誤差化します。

「年0.05%の差なんて誤差では?」と感じるかもしれませんが、複利で30年走ると意外と効いてきます。これが「コスト=信託報酬」から「コスト=実質コスト」へ視点を上げる意味です。

補足:MSCI ACWI と FTSE Global All Cap、指数の違いをどう見るか

本比較で SBI・雪だるまだけ連動指数が異なる(FTSE Global All Cap Index)点について、構造的な差を整理しておきます。

- MSCI ACWI:先進国+新興国の大型株・中型株(約2,500〜3,000銘柄)/市場時価総額の約85%をカバー

- FTSE Global All Cap:先進国+新興国の大型・中型・小型株まで(約9,000銘柄)/市場時価総額の約98%をカバー

違いをまとめると:

- 銘柄数:FTSEはMSCI ACWIの約3倍。小型株までを含むためより広く市場を捉える

- 期待リターン:歴史的に小型株は大型株より高いリターンを期待できるという研究結果がある(ただし変動も大きい)。長期では微妙な差が出る可能性あり

- 構造的コスト:小型株は流動性が低く取引コストが上がりやすいため、隠れコスト寄りに不利

- 実用上の差:上位85%(時価総額ベース)が両指数で重複するため、長期パフォーマンスはほぼ連動すると考えてよい

「FTSE のほうが分散性は高いが、コストも構造的にやや高め」というトレードオフが、SBI・雪だるまの実質コストに表れています。どちらが優れているかは投資家の価値観次第ですが、本記事の比較対象としては「同じゴール(世界全体への分散投資)を達成する選択肢の1つ」として並べました。

【参考】オルカン vs S&P500・その他主要インデックスでの実質コスト感

eMAXIS Slim シリーズの主要4ファンドで、実質コスト感をざっくり並べます。最新の総経費率は各ファンドの交付目論見書で確認してください。

| ファンド | 連動指数 | 信託報酬(税込・年率) | 実質コスト感(参考) |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オルカン) | MSCI ACWI | 0.05775% | 約0.08% |

| eMAXIS Slim 米国株式(S&P500) | S&P500 | 0.0814%以内 | 約0.10〜0.11% |

| eMAXIS Slim 先進国株式インデックス | MSCI コクサイ | 0.09889%以内 | 約0.11〜0.12% |

| eMAXIS Slim 新興国株式インデックス | MSCI Emerging Markets | 0.1518%以内 | 約0.20〜0.30% |

※ 数値は2026年5月時点の各種公表値ベース。最新の交付目論見書・運用報告書で必ず再確認してください。

ポイントは2つ。

- 新興国は隠れコストが大きく膨らむ:取引コスト・有価証券取引税・保管費用が高い市場が含まれるため、信託報酬以上に実質コストが上がる

- 米国単独より全世界のほうが実質コストが低い:オルカンは米国(約60%)+他地域だが、マザーファンドの規模効果と純資産11.7兆円の薄まり効果で、実質コストが米国単独の eMAXIS Slim S&P500 より低い水準を維持している

このあたりのコスト構造を踏まえた上で「オルカンか S&P500 か」を考えると、判断軸がより立体的になります。コスト面だけで言えばオルカンが有利、リターンの賭けとして S&P500 を選ぶ——という整理が可能になるのです。

詳しくは併せて以下の記事もご覧ください。

まとめ──「信託報酬の安さ」から「実質コストでの比較」へ

ここまでの内容を振り返ります。

- 投資信託の本当のコストは「実質コスト=信託報酬+隠れコスト」で見る

- 隠れコストは売買委託手数料・有価証券取引税・保管費用・監査費用・印刷費用等の5項目に分解できる

- 確認場所は交付運用報告書の「1万口当たりの費用明細」。2024年4月からは目論見書の「総経費率」でも事前比較できる

- eMAXIS Slim が低コストを維持できるのはマザーファンド共有・ネット販売中心・シリーズ全体収益化の3点セット

- 全世界株式インデックス4ファンドの実質コスト比較:eMAXIS Slim 約0.08〜0.09%・楽天プラス約0.10〜0.12%(運用安定後に下がる見込み)・SBI雪だるま約0.10%・たわらノーロード約0.13〜0.14%。30年積立でたわらとの差は約28万円

行動提案はシンプルです。まずは自分が保有している投資信託の最新の交付運用報告書を1回だけ開いて、「1万口当たりの費用明細」を見てみてください。そこに書かれている合計欄が、あなたが今支払っている本当の年間コストです。

その数字を見たうえで「今のままでいい」と納得できれば、それが正解。もし「思ったより高い」と感じたら、より低コストの代替ファンドへの乗り換えを検討する余地があるサインです。

「投資は商品選びではなく人生設計」——本ブログの根幹のメッセージです。コストを正しく把握することは、人生設計の精度を上げる行為そのものです。信託報酬の表示値だけで判断していた状態から、実質コストで比較する状態へ。この一段の視点アップが、長期投資のリターンを確実に押し上げてくれます。

関連記事

- オルカンとS&P500どっち?「迷ったらオルカン」の理由を金融SEが3つの判断軸で解説 — 本記事と双方向リンクの核。コスト構造を踏まえた銘柄選びへ

- 新NISAの成長投資枠で高配当株を買う戦略|インデックス投資との使い分け方 — 実質コストの低い投信を NISA でどう使い分けるか

- ボーナス投資の見直し4ステップ — 実質コストを確認した後の運用見直しアクションへ

- インデックス積立・高配当株投資に合った証券会社の選び方 — 実質コストの観点を踏まえた証券会社選び

参考

本記事の考え方は、以下のコミュニティで学んだ内容をベースに、自分自身で実際に経験・検証して執筆しています。

- リベラルアーツ大学(リベ大) — お金にまつわる5つの力(貯める・稼ぐ・増やす・守る・使う)を学べる無料サービス

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ