夏のボーナスの時期が近づいてきました。

投資に回そうとは思っているけれど、こう感じたことはないでしょうか。

- ボーナスが入ってから「さて、投資にどう回そう」と毎回考え、結局いつもと同じ配分で終わってしまう

- とりあえずNISAに入れているけれど、金額や配分がこれで合っているのか自信がない

- 投資額を決める前に、本当は先に確認すべきことがある気がする

結論から言うと、ボーナスは「入ってから考える」のではなく「入る前に配分を決めておく」のが一番ラクで失敗しにくいやり方です。 入ってからだと、目に入ったものに使ってしまいがちだからです。

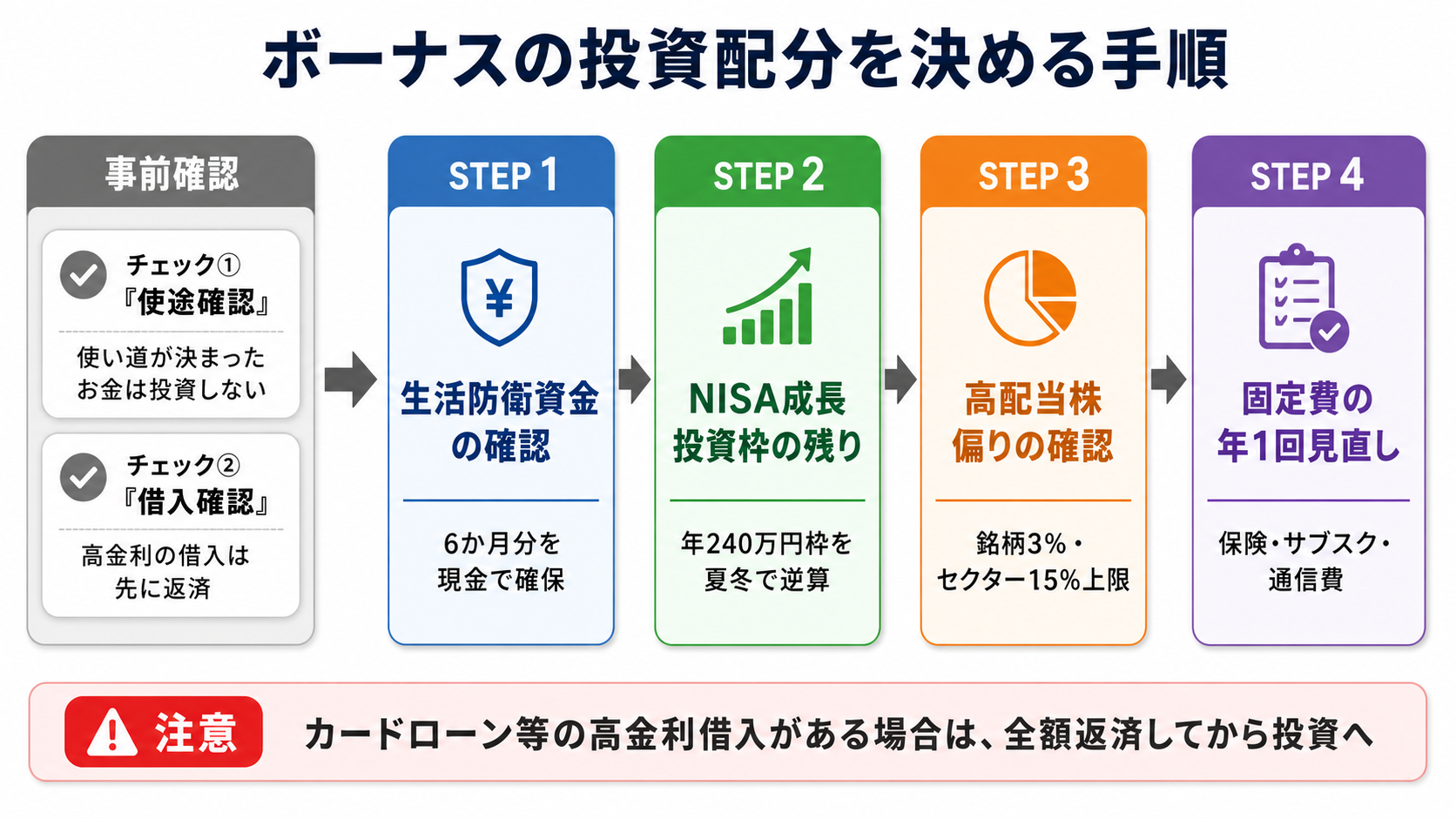

この記事は、「ボーナスの投資分をどう配分・活用するか」に特化して書いています。まず投資に回す前の2つの前提チェックを済ませ、そのあと「生活防衛資金」「NISA枠」「高配当株ポートフォリオ」「固定費」の4ステップで配分を決めていきます。この順番で確認すれば、毎回ゼロから考える必要はなくなります。

なお本記事は特定の銘柄や金融商品を推奨するものではありません。ボーナス時の判断を楽にする「型」を共有するのが目的です。

この記事でわかること

- 投資に回してよいお金を見極め、前提となる借入返済・生活防衛資金を確認できる

- NISA枠の残りと高配当株ポートフォリオを点検し、ボーナスの投資配分を決められる

- 保険・サブスクの見直しをボーナス時期に紐づけ、固定費を最適化する仕組みが作れる

投資に回す前の2つの前提チェック

チェック①:使い道が決まっているお金は投資しない

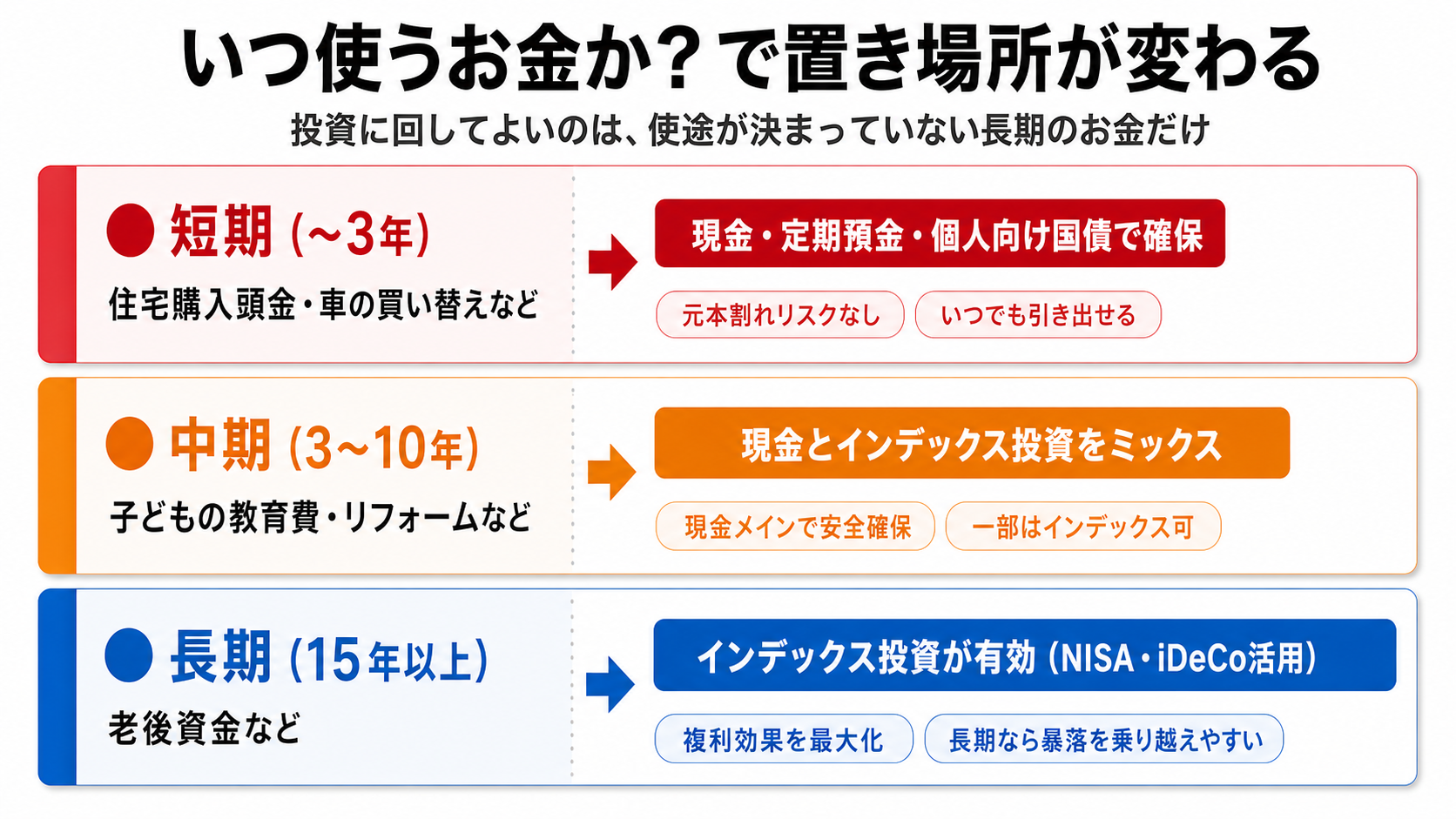

「いつ使うかが決まっているお金」は、投資に回してはいけないという原則です。

インデックス投資(全世界株・S&P500など)は、過去の実績では 15年以上の長期投資でプラスになる可能性が高い とされています。しかし15年未満では、暴落のタイミング次第で元本割れになる可能性があります。

| 資金の期間 | 目安 | 置き場所の考え方 |

|---|---|---|

| 短期(〜3年) | 住宅購入頭金・車買い替えなど | 現金・定期預金・個人向け国債で確保 |

| 中期(3〜10年) | 子どもの教育費・リフォームなど | 現金とインデックス投資をミックス |

| 長期(15年以上) | 老後資金など | インデックス投資が有効 |

ボーナスを投資に回すのは、短期・中期の使途が確保された上で残ったお金だけです。近い将来に使う予定がある資金を株式市場に入れると、相場が悪いタイミングで強制的に売却しなければならなくなるリスクがあります。

こうした資金を管理するには、目的別に口座を分けておくのが最も実用的です。「生活費口座」「教育費口座」「老後資金口座」のように用途ごとに分けておくと、何にいくらあるかが一目でわかり、投資に回せる金額も迷わず判断できます。住信SBIネット銀行のような目的別口座機能が充実したネット銀行を活用するのが効率的です。

→ 関連記事:投資家の銀行選びがネット銀行一択になる理由|住信SBI・楽天・ソニー・auじぶん比較2026

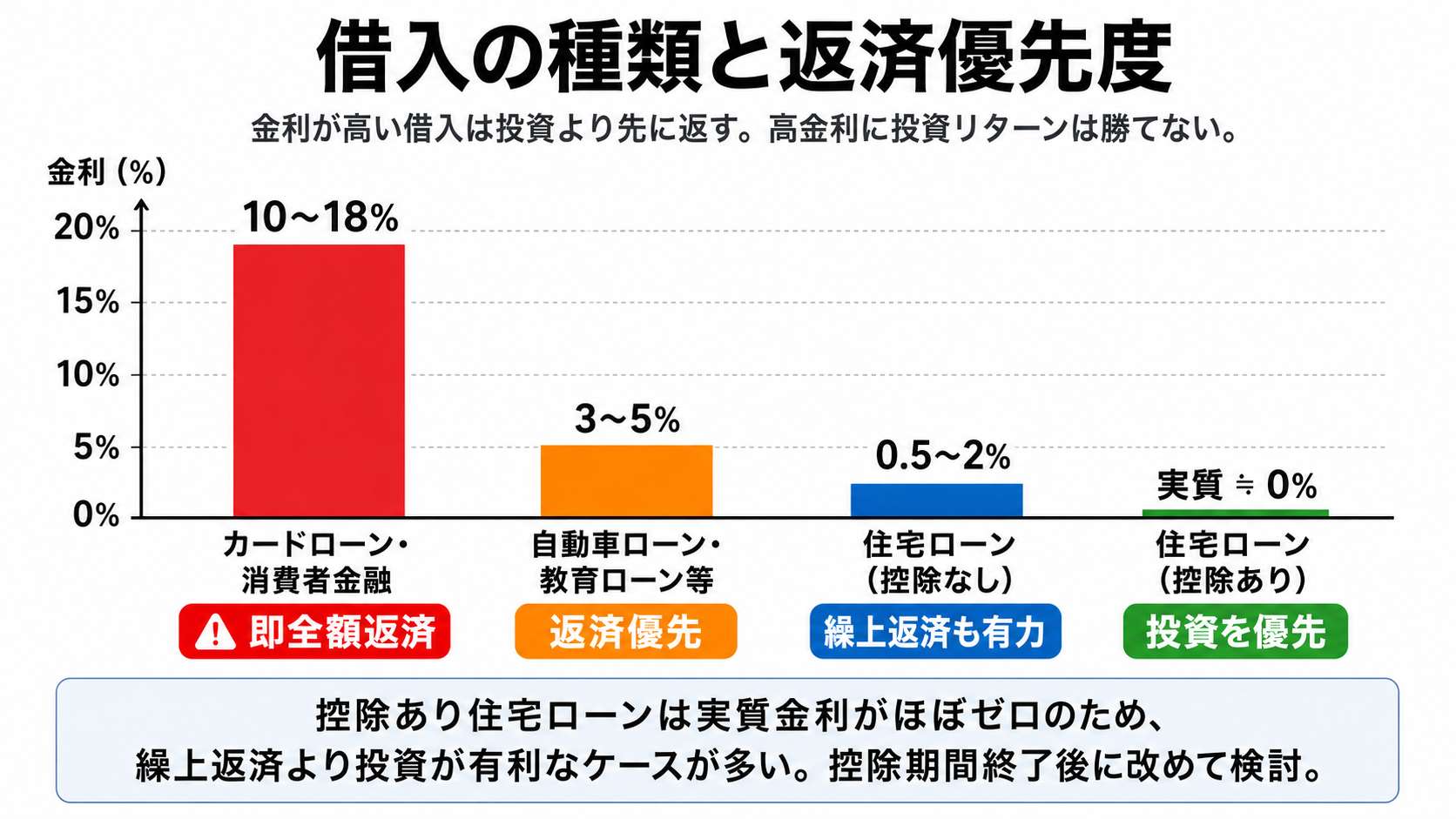

チェック②:高金利の借入がないか確認する

高金利の借入がある状態での投資は、利息というマイナスを運用益で埋めようとする非効率な行為です。どれだけ投資で頑張っても、10〜18%の利息には勝てません。

| 借入の種類 | 目安金利 | ボーナスの使い方 |

|---|---|---|

| カードローン・消費者金融 | 3〜18%(消費者金融は15〜18%) | 全額返済を最優先 |

| 自動車ローン・教育ローン等 | 3〜5% | 基本は返済優先 |

| 住宅ローン(控除なし) | 0.5〜2% | 繰上返済も有力な選択肢(後述) |

| 住宅ローン(控除あり) | 実質マイナス〜1% | 繰上返済より投資を優先 |

自動車ローン・教育ローンも、返済を優先する価値があります。 繰上返済でローンを完済すると、毎月の返済額がそのままなくなります。月の支出が格段に減ることで家計の余裕が生まれ、その分を毎月の投資に回せるようになります。利息を払い続けながら投資するより、まず返済して「投資に回せる金額そのものを増やす」方が、長い目で見て効率的です。

住宅ローン控除が適用されている期間は、繰上返済より投資の方が有利になるケースが多いです。現行の控除率(0.7%)がローン残高に掛かる利息を上回るケースでは、返済を急ぐのは逆効果になります。控除期間が終わった時点で改めて繰上返済を検討するのが一般的な判断です。

控除がない住宅ローンについては、繰上返済は悪くない選択肢です。 理由は2つあります。

1つ目は、利息の節約は確実なリターンだという点です。投資の成績は市場次第で不確実ですが、繰上返済による利息の削減は確定した利益です。特に金利上昇局面では変動金利のローンは今後の返済額が増える可能性もあり、返済を進めておく安心感があります。

2つ目は、ローン残高を減らしておくと、もし住宅を手放す必要が出たときに動きやすいという点です。物件のリセール価格よりもローン残高が少なければ、売却益でローンを完済して次の一手に移れます。逆に残高が売却価格を上回る状態(いわゆる「オーバーローン」)では、売りたくても身動きが取れなくなります。

カードローンや消費者金融の残高がある場合は、ボーナスをまず全額返済に充ててください。残高ゼロになってから、はじめて以下のステップに進みます。

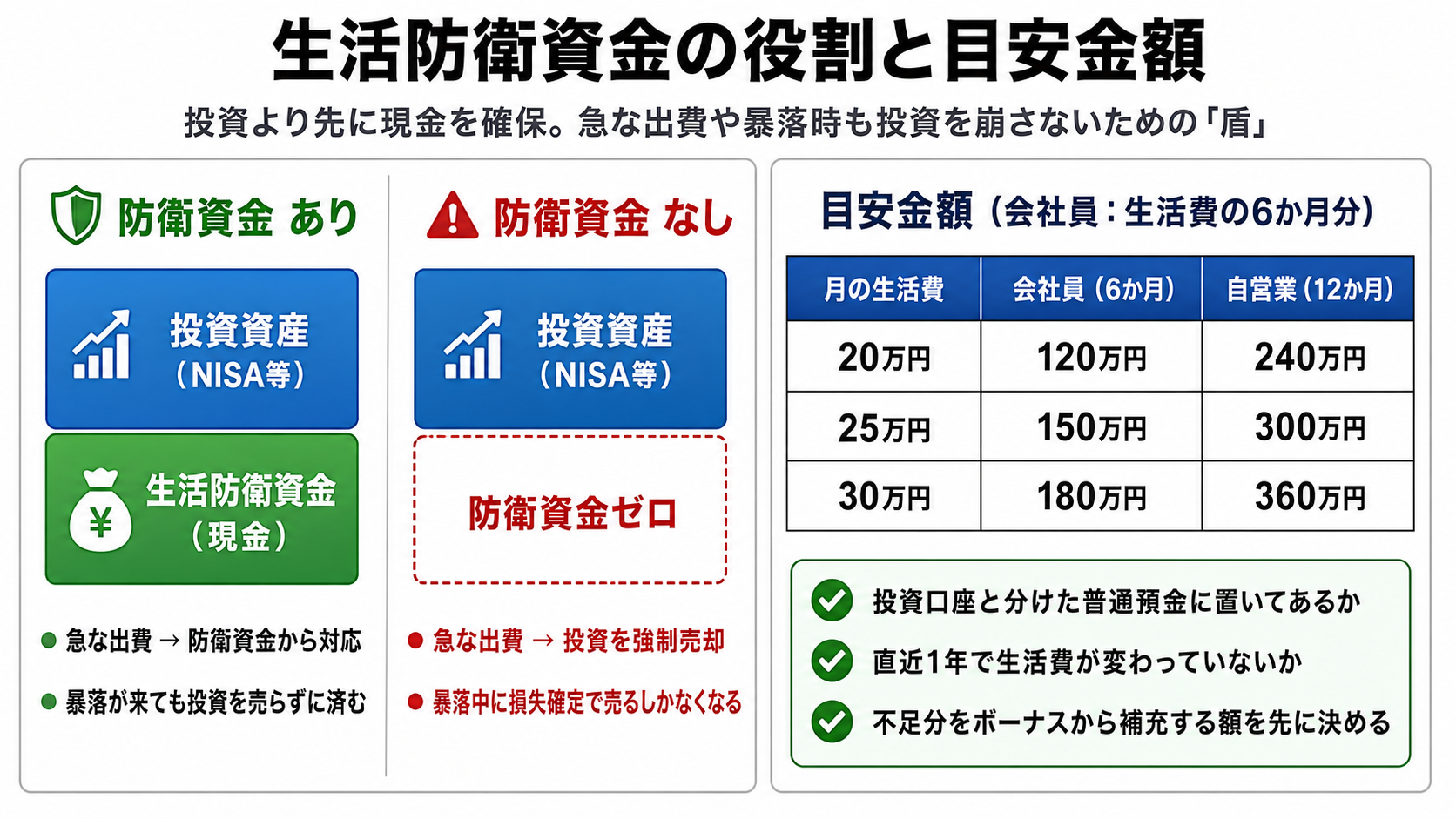

ステップ1:生活防衛資金は足りているか

4ステップの最初は、「現金がいくらあるか」の確認です。

理由はシンプルで、生活防衛資金が足りていない状態で投資額を増やしても、暴落や急な出費が来たときに高配当株や投資信託を取り崩すことになるからです。せっかく積み上げた資産を、本来取り崩すべきでないタイミングで売る一番の原因はこれです。

目安は会社員なら 生活費の6か月分、自営業なら 1年分 が一般的なラインです。

| 月の生活費 | 会社員(6か月) | 自営業(12か月) |

|---|---|---|

| 20万円 | 120万円 | 240万円 |

| 25万円 | 150万円 | 300万円 |

| 30万円 | 180万円 | 360万円 |

ボーナス前のチェック項目はこの3つです。

- 生活防衛資金は普通預金に分けて置いてあるか(投資口座と混ざっていないか)

- 直近1年で生活費が変わっていないか(家賃改定・家族構成の変化など)

- 6か月分に足りていない場合、ボーナスから「いくら補充するか」を先に決める

足りていない方はボーナスの一部をまずここに回します。投資はその後です。

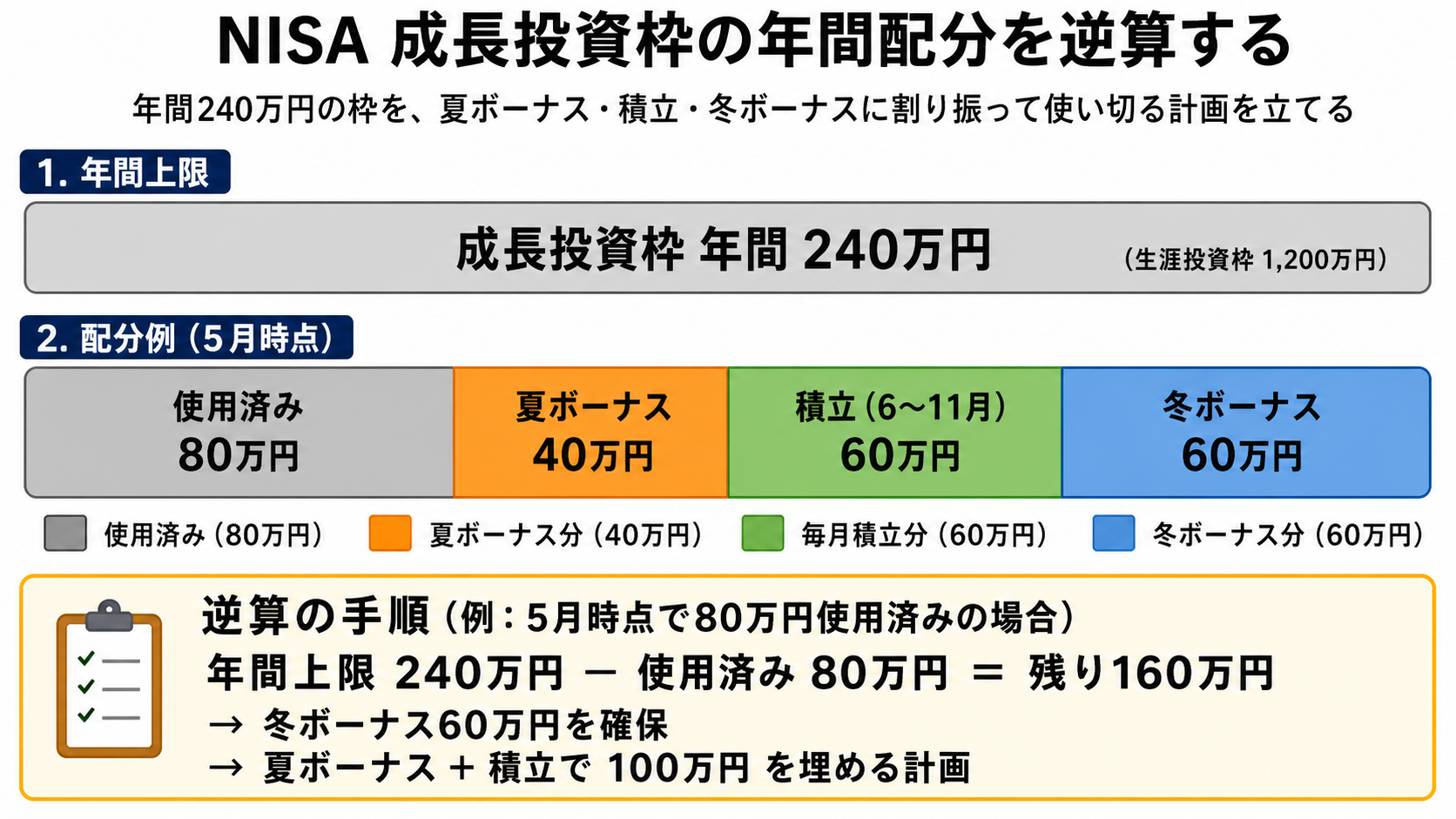

ステップ2:NISA成長投資枠の残り

次はNISA成長投資枠の残額確認です。

成長投資枠は年間240万円。毎月の積立に加えて、ボーナス月に スポット投資 を組み合わせている方も多いはずです。ここで確認したいのは「年末までに使い切る計画になっているか」「逆に枠以上に投資しようとして特定口座に流れていないか」の2点です。

確認手順は以下の通りです。

- 証券会社のNISA枠管理画面で 今年の使用額 を確認する

- 残り月数で割り、毎月いくら積み立てれば年末に使い切れるか計算する

- 夏のボーナス・冬のボーナスでスポット投資する額を逆算して決める

たとえば5月時点で成長投資枠を80万円使っているなら、残りは160万円です。冬のボーナス分として60万円を残しておくなら、夏ボーナス+6月~11月の積立で100万円を埋める計画になります。

ここで大事なのは「枠を使い切ること自体を目的にしない」ことです。生活防衛資金が足りていない、家計に余裕がないといった事情があれば、無理に枠を埋めず翌年に回す判断もアリです。NISAは長期で続けるのが前提の制度なので、1年使い切れなくても致命的ではありません。

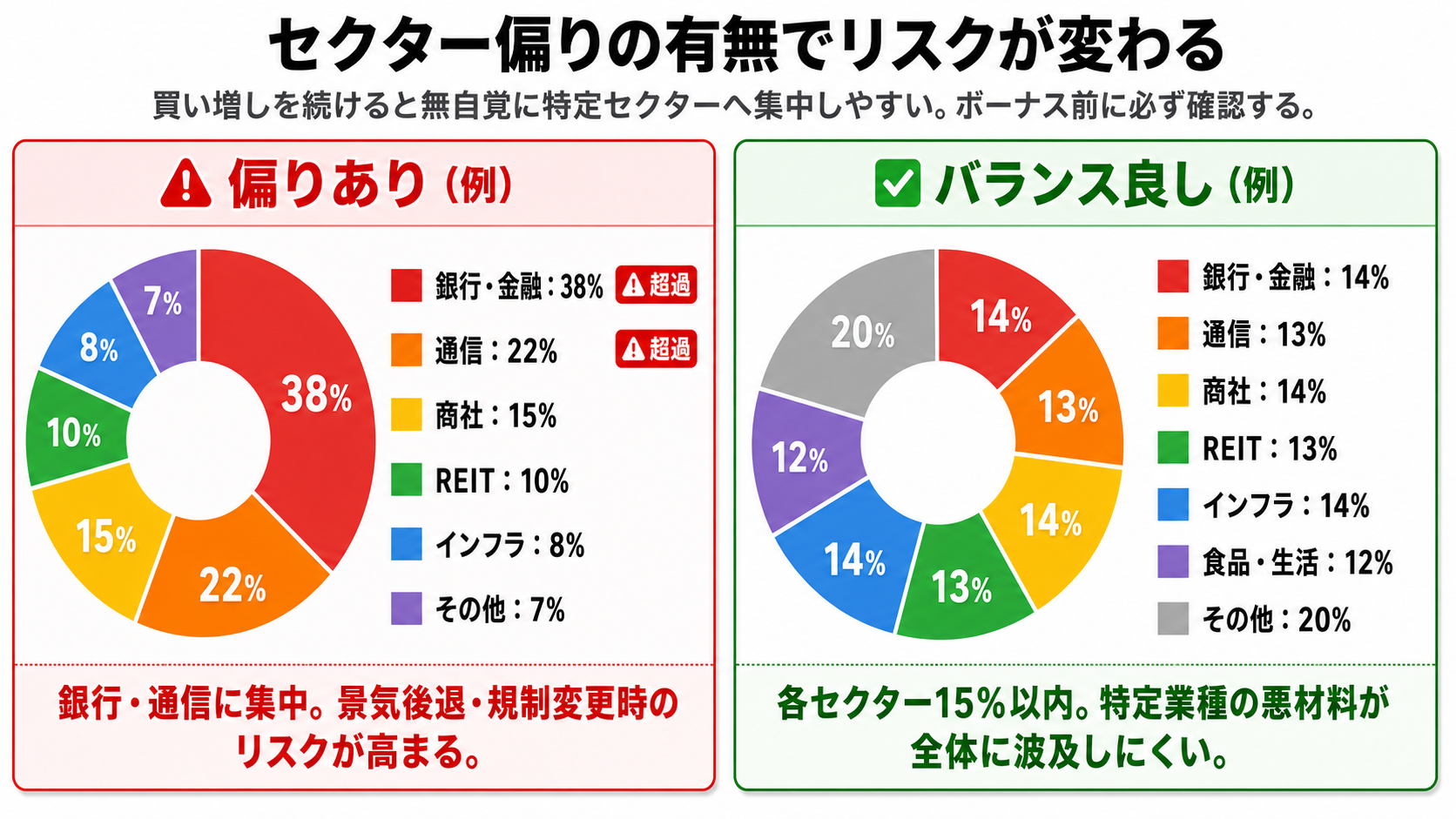

ステップ3:高配当株ポートフォリオの偏り確認

高配当株を持っている方は、ボーナス前に 保有銘柄の偏り を必ず確認してください。

理由は、買い増しを続けていると無自覚に特定銘柄やセクターに資金が集中していることがあるからです。配当利回りの高い銘柄を選んでいくと、商社・銀行・通信・REITなど特定の業種に偏りやすい傾向があります。

確認の目安は以下の通りです。

- 1銘柄が ポートフォリオの3% を超えていないか

- 1セクターが ポートフォリオの15% を超えていないか

- 過去半年の買い増しで、特定銘柄ばかり買っていないか

偏りが見つかったら、ボーナス分の買い増しは「割合が低い銘柄・セクター」を優先するだけでバランスが戻ってきます。新しく銘柄を増やすより、まずは既存の銘柄構成を整える方が手堅いやり方です。

具体的な管理方法やスプレッドシートの組み方は、こちらの記事で紹介しています。

ステップ4:固定費の年1回見直し(保険・サブスク)

最後は、投資から少し離れて 固定費の年1回見直し です。

なぜボーナス時期にやるのか。それは、固定費は一度下げると毎月効果が続くため「投資の利回りより確実なリターン」になるからです。たとえば月3,000円の固定費を削れば、年間36,000円。これは100万円を年利3.6%で運用するのと同じインパクトです。

見直しの対象はこの3つに絞ります。

| 項目 | チェック内容 |

|---|---|

| 保険 | 独身時代から見直していない死亡保険・医療保険はないか/公的保障で代替できないか |

| サブスク | 半年使っていない動画・音楽・アプリ・クラウドストレージはないか |

| 通信費 | 格安SIM・自宅回線のプラン乗り換えで月1,000円以上下がらないか |

特に保険は、ライフステージが変わっても「なんとなく続けている」ケースが一番多いです。ボーナス時期を「年に1回必ず見直すタイミング」と決めておくと、忘れずに棚卸しできます。

固定費を下げてからNISA・高配当株に回す考え方は、こちらの記事で詳しく整理しています。

まとめ

夏のボーナスが入る前にやっておきたい棚卸しを、前提チェックと合わせて振り返ります。

- 高金利の借入があれば返済を最優先し、使途が決まったお金は投資に回さない

- 生活防衛資金が生活費の6か月分あるかを確認し、不足分はボーナスから先に補充する

- NISA成長投資枠の残額を確認し、夏・冬のボーナス配分を逆算して決める

- 高配当株ポートフォリオの銘柄・セクター偏りを確認し、割合の低い側を優先して買い増す

- 保険・サブスク・通信費を年1回見直すタイミングをボーナス時期に紐づけて固定する

ボーナスは「入ってから考える」と毎回ふりだしに戻ります。一方、入る前に4ステップで配分を決めておけば、当日は決めた通りに動くだけで済みます。

まずは支給日までに、生活防衛資金の残高だけでも確認してみてください。そこさえ押さえておけば、残りのステップは30分もかからずに片付きます。