スーパーのレシートを見て、「またちょっと高くなった気がする」と感じることはないでしょうか。値上げが続く今こそ、家計を守る鍵は食費ではなく固定費の見直しにあります。

その値上がりの感覚をたどっていくと、こんな思いにたどり着きます。

- 投資をしたいけれど、毎月の余剰資金がほとんど残らない

- 値上げのニュースを見るたびに、何から削ればいいのかわからなくなる

- 節約しているつもりでも、家計簿アプリを開くと支出が減っていない

値上げ局面で最初に手を付けるべきは「食費」ではなく「固定費」で、削った金額を自動的にNISA積立に回す動線まで作ることです。 ここまでセットで設計すると、値上げの影響を受けながらも投資の元手は逆に増やせます。

食費のような変動費は日々の努力の割に効果が小さく、固定費は一度見直せば翌月から自動的に効果が続きます(詳しい理由は後述します)。本記事では2026年4月の値上げ規模を数字で押さえたうえで、MoneyForwardを使った可視化と、NISAへの自動振替までの手順を整理していきます。

なお、本記事は特定の金融商品やサービスを推奨するものではなく、家計管理と投資の元手作りに関する考え方の整理を目的としています。最終的な判断はご自身の状況に合わせて行ってください。

この記事でわかること

- 2026年4月の値上げが自分の家計にどれくらい影響するかを数字で把握できる

- 食費ではなく固定費から見直すべき理由を、家族や自分自身に説明できる

- MoneyForwardで「3ヶ月平均の固定費」を可視化し、削った分をNISA積立に直結させる仕組みを作れる

2026年4月の値上げを数字で把握する

2026年4月は、食品の値上げラッシュとして近年でも大きな節目になります。帝国データバンクの調査によると、主要食品メーカー195社を対象にした調査では2026年4月に値上げする品目が2,798品目にのぼります。月次ベースでは2025年10月以来6カ月ぶりに2,000品目を超えた水準です。

第一生命経済研究所の試算では、2025年と比較した2026年の物価上昇による家計負担は4人家族で年間約8.9万円増加する見通しとされています(政府の物価対策による軽減分を含めると実質負担増は約6.4万円)。月あたりに直すと約7,400円(8.9万円ベースでの月割り換算)。ボーナスを除いた月収から、毎月この額が静かに引かれていくイメージです。

具体的に2026年4月以降に値上がりが予定されている主なジャンルは次のとおりです。

| カテゴリ | 主な対象 |

|---|---|

| 加工食品 | 冷凍食品、レトルト食品、調味料 |

| 飲料 | 清涼飲料水、コーヒー、酒類 |

| 菓子 | チョコレート、スナック菓子 |

| 日用品 | 一部のトイレタリー、紙製品 |

ここで大事なのは、値上げの「金額」よりも「期間」です。価格が下がる見込みは薄く、上がった水準が新しい基準になっていきます。だからこそ、一時的な節約ではなく、毎月効果が続く対策を選ぶ必要があります。

結論だけ言うと、2026年5月・6月に入っても値上げは落ち着いておらず、固定費の見直しは今すぐ動く価値があります。詳しい物価データを確認したい方は、下記を開いてご覧ください。

▼ 【2026年5月・6月更新】物価の最新動向を詳しく見る

【2026年5月更新】物価の最新動向

4月の値上げラッシュ後、総務省が発表した2026年3月のCPI(消費者物価指数)では総合が前年同月比+1.5%と鈍化傾向が見えてきました。米価格も2月時点の+17.1%から3月は+6.8%へと大幅に改善しています。

ただし食料(生鮮含む)は依然+3.6%と高止まりが続いており、「物価が落ち着いてきた」と油断するのは早計です。値上がりの水準自体は高いままで、家計への累積負担は解消されていません。固定費の見直しを後回しにせず、今から仕組みを整えておく重要性は変わりません。

【2026年6月更新】値上げの主因は「人件費」へ──下がりにくい構造に

最近の値上げで見逃せないのが、その「理由」の変化です。帝国データバンクの調査によると、2026年の食品値上げ要因のうち「人件費」由来が約66%と過去最高水準に達しました。かつて値上げの主因だった原材料高や円安は一服しつつある一方で、最低賃金の引き上げや賃上げを背景にした人件費の上昇が、値上げの新たな牽引役になっています。

これは家計にとって重い意味を持ちます。原材料費や為替は上下しますが、一度上がった人件費(賃金)は下がりにくいものです。つまり「待っていればいずれ値下がりする」という期待が効きにくく、上がった価格が新しい基準として定着しやすいということです。

だからこそ、値上げを一時的なものとしてやり過ごすより、一度の見直しで毎月効き続ける固定費の削減に取り組むほうが、構造的な物価高に対する家計防衛として理にかなっています。

食費を削るのは最後でいい理由

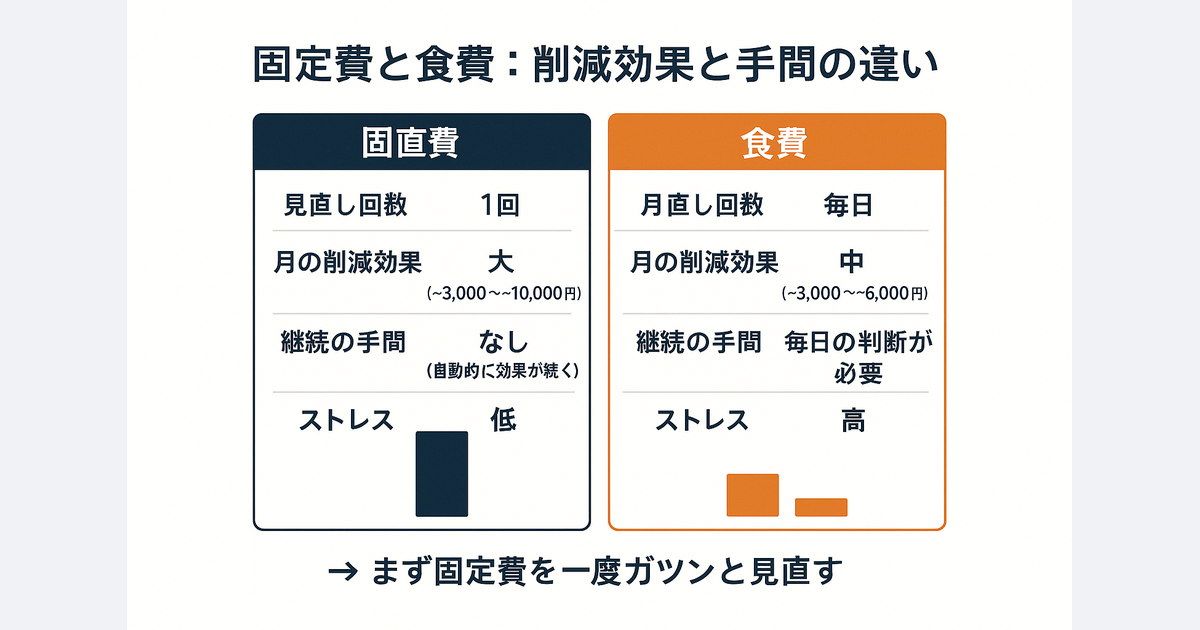

値上げのニュースを見ると、つい食費から削りたくなります。しかし家計改善の優先順位としては、食費は最後で構いません。

理由は3つあります。

- 削減効果が小さい — 食費を1割減らすには日々の買い物で常に意識し続ける必要がありますが、4人家族で月6万円の食費を1割削っても月6,000円。一度の見直しで終わる固定費の方がインパクトが大きいケースが多いです。

- ストレスが継続する — 「今日は安い方を買おう」という判断を毎日繰り返すのは、想像以上に消耗します。続かなければ意味がありません。

- 健康・満足度に直結する — 食事は生活の質そのもの。削りすぎると別の支出(外食・嗜好品)で取り返してしまうことがよくあります。

一方、固定費の見直しは「一度決めたら自動的に効き続ける」のが最大の利点です。

| 項目 | 見直しの典型的な効果(月額) | 見直し頻度 |

|---|---|---|

| 携帯通信費 | -3,000〜-5,000円 | 1回 |

| 電力会社プラン | -500〜-2,000円 | 1回 |

| 保険(医療・生命) | -2,000〜-10,000円 | 1回 |

| サブスク整理 | -1,000〜-3,000円 | 半年に1回 |

| 食費 | -3,000〜-6,000円 | 毎日 |

見直し1回あたりの金額と、その後の手間を比べてみると、どこから着手すべきかは明らかです。まず固定費を一度ガツンと下げて、浮いた金額の使い道を決める。食費は最後の微調整、というのが筆者の考える順番です。

MoneyForwardを使う前に:口座とカードを集約しておく

家計簿アプリを使う前提として、銀行口座とクレジットカードの数を絞っておくことをおすすめします。

MoneyForward MEは口座を連携すれば自動で集計してくれますが、登録していない口座があれば当然そこは集計から漏れます。「なんとなく持っている」口座やカードが多いほど、この漏れが起きやすくなります。

理想の構成は、給与振込・貯蓄用の銀行口座1〜2本と、日常の支払いに使うクレジットカード1枚です。

口座を集約するメリットは3つあります。

- MoneyForwardへの連携漏れがなくなる — 登録すべき口座が少ないほど、集計の正確性が上がります。

- 年会費・管理コストが下がる — 使っていないカードの年会費や、通帳発行手数料などが積み重なることがあります。

- 不正利用に気づきやすくなる — 確認すべき口座が絞られることで、見慣れない引き落としを早期に発見できます。

口座やカードの集約は、固定費見直しと同様に「一度やれば効果が続く」作業です。MoneyForwardを活用する前の下準備として、まず手元の口座・カードを整理してみてください。

MoneyForwardで「3ヶ月平均の固定費」を可視化する手順

固定費の見直しでつまずきやすいのが、「自分の固定費が今いくらなのか」を正確に把握できていない点です。請求書が届いた月だけ意識して、翌月には忘れる。これが続くと、年間で見たときに想像以上の金額を払っていることがあります。

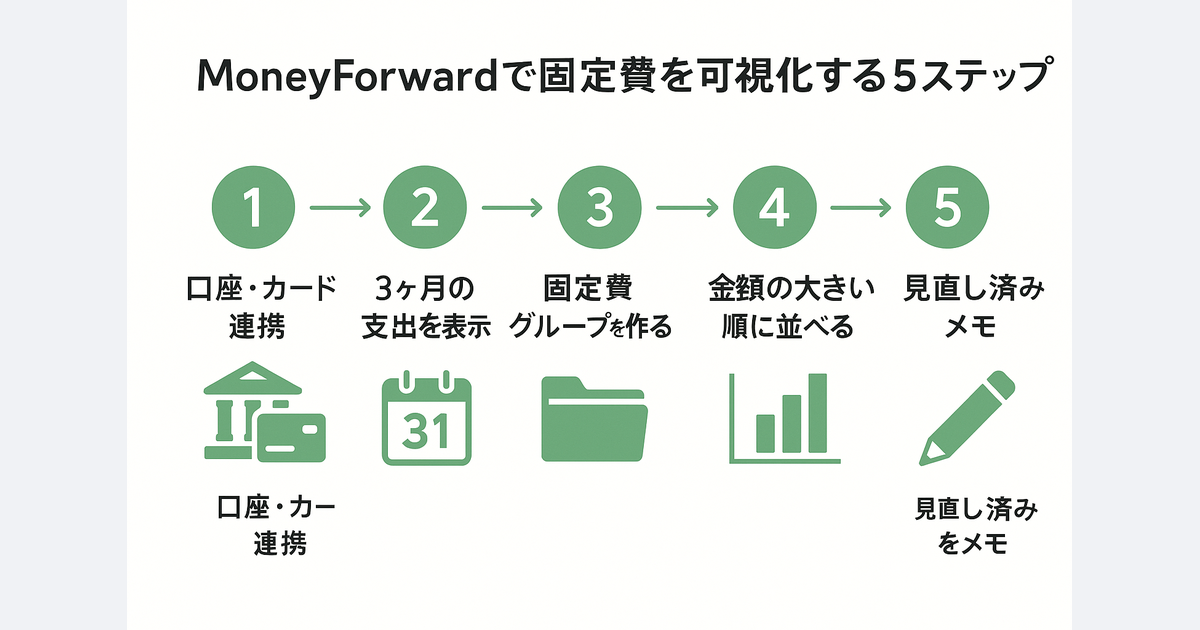

MoneyForward MEを使った固定費の可視化手順は次のとおりです。

- 連携口座をひととおり登録する — 給与振込口座、メインカード、サブカード、引き落とし口座をすべて登録します。連携漏れがあると正しい合計が出ません。

- 「内訳」で過去3ヶ月の支出を表示する — 直近1ヶ月だけだと、年払いの保険料や年会費などが拾えません。3ヶ月の合計を3で割った「月平均」を見るのがコツです。

- 「固定費」グループを作る — 通信費・保険・サブスク・水道光熱費・住居関連などをひとつのグループにまとめると、合計額が一目でわかります。

- 金額の大きい順に並べる — 上位3つを見直すだけで、家計全体への効果は十分に出ます。小さい項目を全部潰そうとすると疲れて続きません。

- 「見直し済みかどうか」をメモに残す — 同じ項目を何度も検討しないために、見直した日付と結論を記録しておきます。

このとき意識したいのは、「金額」よりも「契約年数」です。3年以上見直していない通信費・保険は、相場が大きく変わっている可能性が高く、優先的に確認したいポイントです。

削った分をそのままNISA積立に回す自動化の作り方

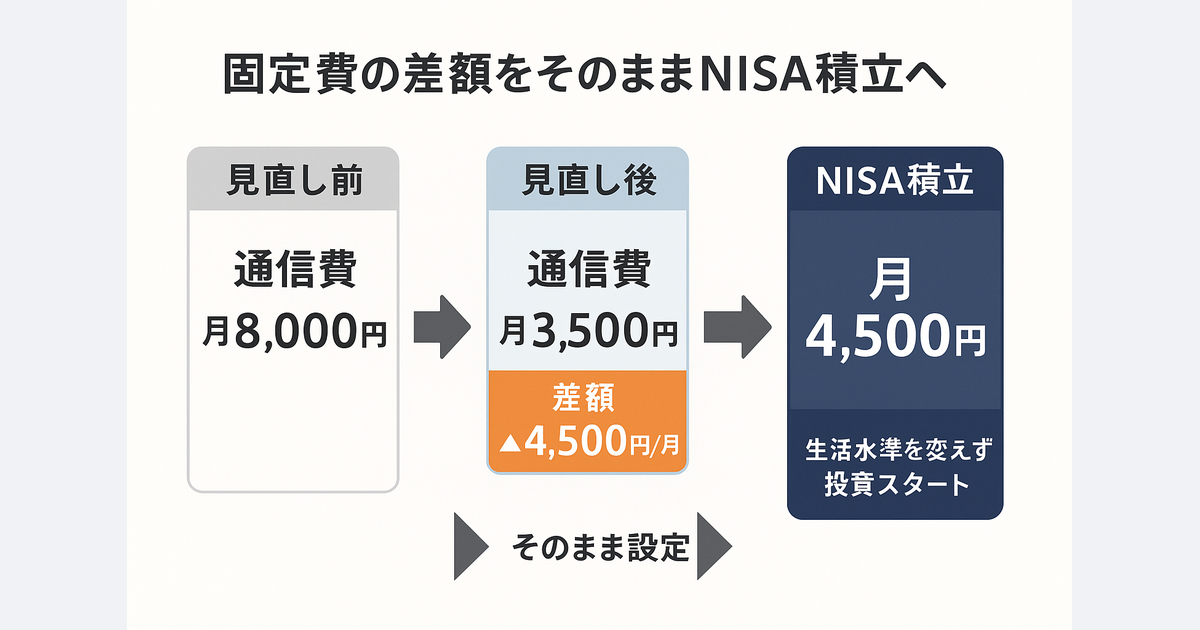

固定費を見直しても、浮いた金額が普通預金に残ったままでは、いつの間にか別の支出に消えていきます。これを防ぐには、削った金額をそのまま投資の自動積立に振り替える仕組みが有効です。

おすすめの順序は次のとおりです。

- 見直し前後の差額を1ヶ月だけ確認する — 例えば通信費が月8,000円から3,500円になったら、差額は4,500円。これが「投資に回せる新しい原資」です。

- NISAのつみたて投資枠を使う — 2024年以降の新NISAでは、つみたて投資枠が年間120万円まで使えます。月1万円以下からでも問題ありません。

- 積立額を「キリのいい数字」ではなく「差額そのもの」にする — 月4,500円なら4,500円のまま設定します。生活水準を1円も変えずに投資が始められます。

- 引き落とし日を給与日の直後にする — 「使った残りを貯める」ではなく、「先に投資して残りで生活する」順序にすると続きます。

- 半年後に再点検する — 慣れてきたら、次に見直した固定費の差額も追加していきます。

ここで注意したいのは、「節約できたから」と一気に積立額を増やしすぎないことです。生活防衛資金(生活費の6ヶ月〜1年分)が確保できていない段階で投資比率を上げすぎると、いざというときに高い時期に売る羽目になります。あくまで「無理なく続く範囲」を優先してください。

なお、何に投資するかについては、本記事の範囲を超えるため詳細は割愛します。固定費削減と投資の関係をより体系的に整理したい方は、高配当株投資より先にやるべきこと|支出の最適化で月1万円を作り出すもあわせて参考にしてみてください。

筆者が実際にやった固定費の見直し

参考として、筆者自身が取り組んだ固定費見直しの経緯をまとめます。

携帯通信費

自分と家族の通信費を見直しました。一時期は安さを重視して格安SIM(MVNO)に乗り換えたのですが、つながらない場所はほとんどなかったものの、お昼時など混雑する時間帯の回線速度に不満があり、結果的に大手キャリアのサブブランドに落ち着きました。速度と価格のバランスとして「大手キャリアのサブブランド」が一番しっくりきたというのが正直なところです。

電力会社

こちらは見直しを見送りました。理由は2つあって、大手以外の新電力は市場価格に連動する仕組みが多く、普段は安くても電力価格が急騰したときにそのまま請求額に跳ね返るリスクを避けたかったこと、そして住居がオール電化のため昼夜の単価差を考慮するとプラン変更のメリットが出にくい構造だったからです。「見直さない」という判断も、根拠があれば立派な選択肢です。

保険

自分の医療保険を解約しました。内容を改めて確認した結果、貯蓄と高額療養費制度で対応できると判断したためです。一方、妻の保険については継続しています。「保険はすべてやめよう」と進めると家族の合意が難しいケースもあるので、夫婦で優先度を話し合いながら決めました。

サブスクリプション

契約しているサービスを一覧化して定期的に見直しています。個人的に決めているルールは「何か新しく契約するときは、今あるものの中から1つ解約を検討する」という考え方です。これだけで、サブスクの総額がじわじわ膨らむのを防げています。

見直しの考え方として大切にしていること

固定費の見直しは「削れるだけ削る」が目標ではありません。自分の生活の中で何に満足感を感じているかを整理したうえで、優先度の低いところから削り、優先度の高いところは維持・充実させる、という方向が長続きします。節約自体が目的化してしまうと続かないからです。

まとめ:値上げ局面こそ家計簿アプリの出番

ここまでの内容を振り返ります。

- 2026年4月は食品2,798品目が値上げされ、4人家族で年間約8.9万円の家計負担増が見込まれる

- 食費から削るのは最後で構わない。固定費の方が「一度の見直しで毎月効く」ためインパクトが大きい

- MoneyForwardで3ヶ月平均の固定費を可視化し、上位3項目から手を付ける

- 削った金額はそのままNISAのつみたて投資枠に振り替えると、生活水準を変えずに投資の元手が増える

値上げのニュースは気持ちが沈みますが、家計を見直す絶好のきっかけでもあります。まずはMoneyForwardを開いて、過去3ヶ月の固定費をひととおり眺めるところから始めてみてください。

参考情報

- 帝国データバンク「食品主要195社 価格改定動向調査(2026年4月)」 https://www.tdb.co.jp/report/economic/neage26y03/

- 帝国データバンク「食品主要195社 価格改定動向調査(2025年通年/2026年見通し)」 https://www.tdb.co.jp/report/economic/20251226-neage25y12/

- 第一生命経済研究所「2026年の物価と家計負担」 https://www.dlri.co.jp/report/macro/560702.html

- 2026年4月から値上がりするもの一覧 https://f-leccs.jp/april-2026-price-increase/

何かの参考になれば幸いです。

関連記事

- 高配当株投資より先にやるべきこと|支出の最適化で月1万円を作り出す — 投資より支出削減が先

- マネーフォワードMEで家計簿を自動化|金融SEが解説する5つの理由 — マネーフォワードMEを10年使う金融SEが、家計簿を自動化する5つの理由を解説

- 【新NISA】5つの落とし穴と回避策|本当に怖いのは1つだけ|金融SE解説 — 新NISAで損する5つの落とし穴を金融SE20年が整理