「4%ルールで取り崩していけば大丈夫」と聞くけれど、自分の資産額・生活費・退職年齢に当てはめたとき、本当に成功率が何%なのかは誰も教えてくれません。

いざ自分の数字に当てはめようとすると、こんな壁にぶつかります。

- 自分の数字を入れた「取崩し成功率」を一度も見たことがない

- 4%ルールが自分に当てはまるのか、なんとなく不安なまま放置している

- 暴落・インフレ・現金バッファを同時に考慮した試算を、Excelで組むのは面倒すぎる

この壁は、自作のモンテカルロシミュレーターで越えられます。自分の資産額と取崩し条件を入力するだけで、最大100万通りの未来シナリオから成功率を算出できます。 ブラウザで動く・インストール不要・完全無料。スライダーを動かすだけで、条件ごとの成功率の変化が即座に見えます。

このツールが採用しているのは、過去の歴史をなぞるトリニティスタディと違い、乱数で「ありうる未来」を大量生成して確率を出すモンテカルロ法。だから、自分の条件に合わせた成功率を出せます。本記事では設定項目の意味と結果の読み方、そして「毎年回し続ける」という本来の使い方を順に確認していきます。

このツールはClaude Codeを使って実装した無料公開ツールです。コードはオープンにしているので、改造して自分用にカスタマイズすることもできます。

まずはデフォルト設定のまま「シミュレーション実行」を押してみてください。 そのうえで、以下の説明は気になった設定項目だけ拾い読みすればOKです。

まだリタイア前・積立中の方も使えます。初期資産額に「リタイア予定時点の想定資産額」を入れれば、将来の取崩し計画の成功率を先取りして確認できます。

なぜこのツールを作ろうと思ったか、4%ルールの「守りすぎ」問題とモンテカルロの背景を知りたい方は、先にこちらの記事をどうぞ。

この記事でわかること

- 自分のFIRE計画の現在の成功率を、数値で把握する方法

- 取崩し額・現金バッファ・為替条件を変えたときの成功率の変化の見方

- 「成功率80%で十分」と言える理由と、ガードレール戦略での運用方法

1. 設定項目の解説

ここからは画面の設定パネルを上から順に見ていきます。各表は「項目名 → 何を意味するか」の対応表として読んでください。

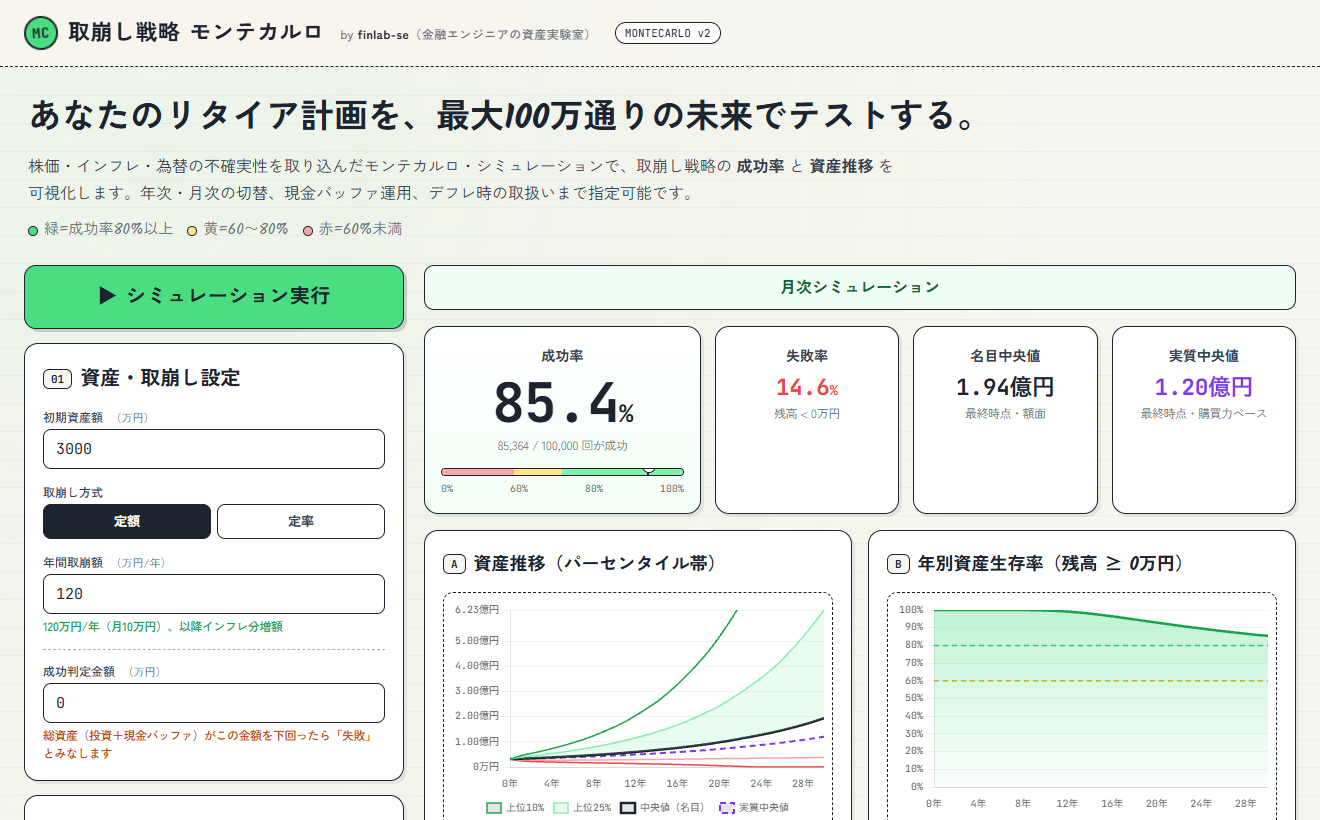

【設定①】資産・取崩し設定

| 項目 | 説明 |

|---|---|

| 初期資産額(万円) | リタイア時点の投資資産の総額。現金バッファは別設定なので、ここには投資資産のみ。積立中の方はリタイア予定時点の想定資産額を入力。 |

| 取崩し方式 | 定額:毎年同じ額(インフレ調整あり)を取り崩す。生活費が安定し、将来の資金計画が立てやすい方式。4%ルールの基本形。 定率:毎年の残高×取崩率で取り崩す。残高連動なので資産枯渇リスクが低い。ただし生活費が年により変動。 |

| 年間取崩額(万円/年) | 定額モードのみ。例:「120」=年間120万円(月10万円)。 |

| 年間取崩率(%) | 定率モードのみ。4%ルールを試すなら「4」。 |

| 最低取崩額(万円/年) | 定率モードのみ。残高が減っても最低限これだけは取り崩す金額。生活の最低ラインを守る設定。 |

| 成功判定金額(万円) | 総資産(投資+現金バッファ)がこの額を下回った場合を「失敗」と判定します。デフォルトは0円。「最低1,000万円は残したい」なら1000と入力。 |

💡 考え方のヒント: 固定費(住居費・食費)は定額モード、娯楽費や旅行費は定率モードのように使い分けるのが現実的です。

【設定②】シミュレーション設定

| 項目 | 説明 |

|---|---|

| 計算モード | 月次(デフォルト):月ごとにリターンを生成し月初に取り崩す。年率パラメータを月次換算(÷12・÷√12)して計算。 年次:年ごとにリターンを生成し年初に取り崩す。トリニティスタディと同じ時間軸。 |

| シミュレーション期間(年) | 40歳リタイア→100歳想定なら「60」年 |

| シミュレーション回数 | 1万回(高速)・10万回(標準)・100万回(高精度)。デフォルト10万回。 |

【設定③】現金バッファ設定

| 項目 | 説明 |

|---|---|

| 現金バッファ(年分) | 投資とは別に持つ現金を「年間取崩額の何年分」で設定。例:「2」で年間120万円取崩しなら、240万円の現金バッファ。 |

| 現金バッファ発動ライン(−X%) | 初期ポートフォリオからの累積下落率がこの値を超えると、投資資産ではなく現金バッファから取り崩す。例:5%設定・初期3,000万円 → 2,850万円を下回ると発動。 |

💡 ポイント: 下落局面で「安値で売らない」ための保険です。現金バッファの有無で成功率がどう変わるか、ぜひ比較してみてください。

【設定④】リターン・インフレ設定

| 項目 | デフォルト値 | 説明 |

|---|---|---|

| 期待リターン(%) | 11.79% | S&P500の1928〜2024年の算術平均(Damodaran教授のデータ) |

| 標準偏差(%) | 19.50% | 同データのリターンのブレ幅 |

| インフレ率(平均%・標準偏差%) | — | 日本の近年のインフレを踏まえて設定 |

💡 オルカン(全世界株式)で運用している場合: 期待リターン 10%前後・標準偏差 16〜18% が参考値です。S&P500のデフォルト値より若干低めに設定してください。

【設定⑤】為替設定

外貨建て資産がある場合に為替変動を反映できます。

| 項目 | 説明 |

|---|---|

| 外貨建て資産比率(%) | S&P500に全投資なら100% |

| 為替変動率(平均%・標準偏差%) | 円安予想なら+、円高予想なら−。デフォルト平均+1%・標準偏差10% |

| 株式リターンとの相関係数 | 「株高=円安」の傾向を反映。S&P500なら約0.3が目安 |

💡 ポイント: 為替あり・なしの両方でシミュレーションして比較するのがおすすめです。

2. 結果の読み方

シミュレーションを実行すると、画面下部に複数の指標とグラフが表示されます。読み解くポイントは「主要指標」と「グラフ」の2つに分かれます。

主要指標

| 指標 | 見方 |

|---|---|

| 成功率 | 資産が尽きなかったシナリオの割合。80%台あれば十分(理由は後述)。 |

| 中央値最終資産 | 全シナリオの真ん中の最終資産額。 |

| 実質中央値最終資産 | インフレ調整後の実質価値。 |

| 生存率50%割れのタイミング | 半数のシナリオで資産が枯渇する年。「何万円まで取り崩せるか」の逆算に便利。 |

| 現金使用期間の平均カバー率 | 現金バッファが発動した期間の取崩しを何%賄えたかの平均。100%なら全額カバー。 |

グラフ

- ポートフォリオ推移グラフ: 10〜90パーセンタイルのバンド表示。上が「運が良い未来」、下が「運が悪い未来」。

- サバイバル率グラフ: 各年時点で資産が残っているシナリオの割合。急激に下がっている時期が「リスクの集中する時期」。

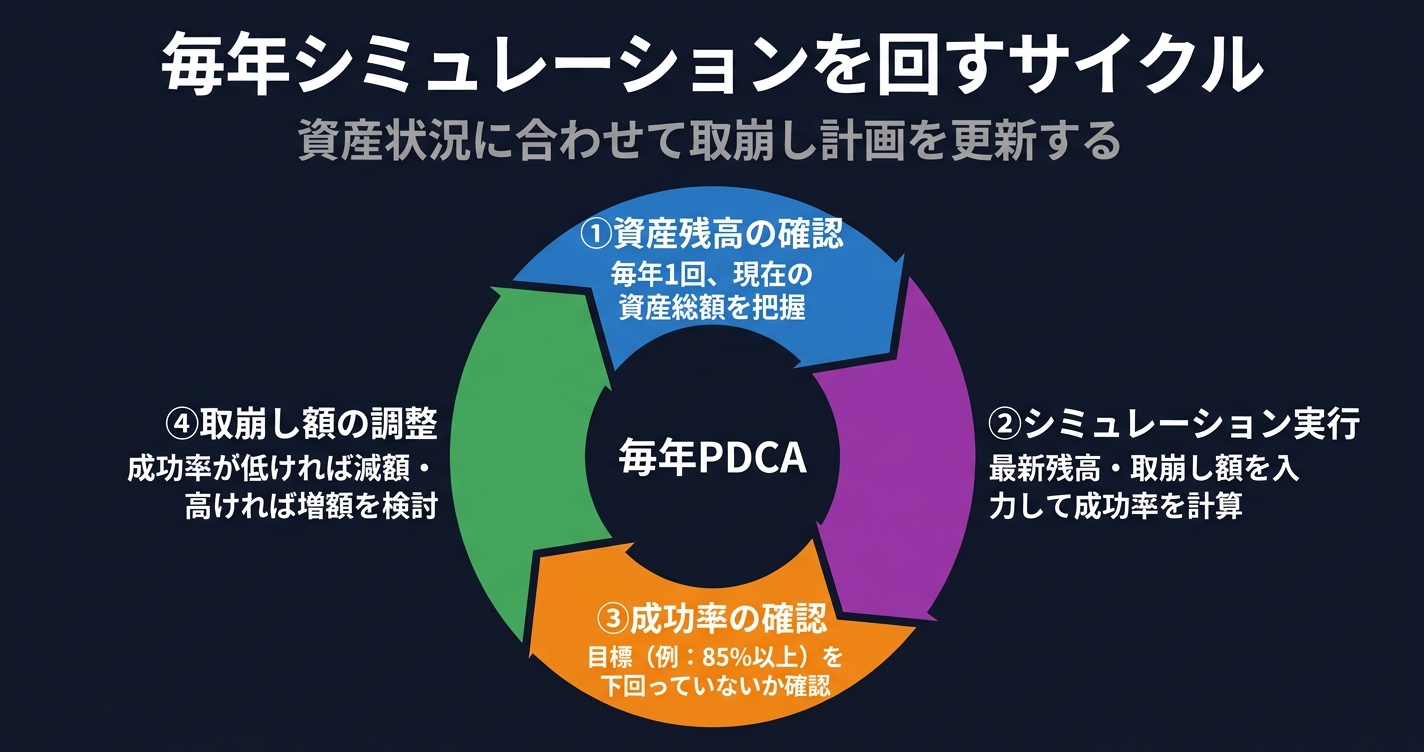

3. このツールの真の使い方:毎年シミュレーションを回す

ここまでは「初回どう使うか」の説明でした。最後に、このツールの本来の使い方を紹介します。

ポイントは、一度きりで終わらせず、毎年使い続けることです。

やることはシンプル: 毎年、今の資産残高を「初期資産額」に入れ直して実行するだけ。それで「今この瞬間の成功率」がわかります。

成功率による行動の目安(ガードレール戦略)

| 成功率 | 状態 | アクション |

|---|---|---|

| 95%超 | 守りすぎ | 取崩し額を増やして生活を豊かにする余地あり |

| 80〜95% | 適正 | FIRE開始時の目標ラインは80〜85%。このまま継続 |

| 80%未満 | 状況確認 | 取崩し額の10%程度の見直しを検討。現金バッファ積み増しや一時的な収入で対応できることが多い |

💡 「成功率80%で大丈夫なの?」 と思うかもしれません。この数字は「一度設定したまま放置した場合」の確率です。毎年シミュレーションを回して早めに手を打てば、残り20%のシナリオの多くは途中で軌道修正できます。

💡 成功率の絶対値より、「条件を変えたときの変化量」で読むのがコツです。取崩し額を変えたら成功率がどう動くか?現金バッファを増やしたら?——その比較がこのツールの本来の価値です。

まとめ

| トリニティスタディ(4%ルール) | モンテカルロシミュレーション | |

|---|---|---|

| アプローチ | 過去の歴史をトレース | ランダムな未来を大量生成 |

| 柔軟性 | 固定ルール | 定期的な再計算・戦略更新が可能 |

| 活用場面 | 取崩し率の目安を知る | 自分の条件での成功率を確認する |

まずは自分の数字を入れてシミュレーションを実行してみてください。 現在の計画がどれくらい堅牢か、数字が教えてくれます。

このツールはClaude Codeを使って実装しました。「自分が欲しいツールを自分で作る」という体験は、金融SEとしてやってきたシステム開発の感覚と地続きで、非常に楽しい作業でした。ツール制作の過程については別の記事で紹介予定です。

関連記事

- 4%ルールは守りすぎ?モンテカルロシミュレーションで考える取り崩し戦略 — 4%ルールは保守的すぎる?モンテカルロシミュレーションで取崩し戦略を「生きた戦略」として…

- 【ツール紹介】必要配当利回り逆算シミュレータ ~「年◯◯万円欲しい」から逆算する高配当株設計~ — 「年◯◯万円の配当が欲しい」目標から必要な平均利回りを逆算する無料シミュレーターの使い方

- 配当金生活に必要な資産額を計算する|インデックス投資取り崩しとの比較シミュレーション — 年間200万円を配当で賄うのに必要な元本を計算

背景を深く知りたい方へ: 4%ルールの「守りすぎ」問題・シークエンスリスク・ガードレール戦略の考え方を詳しく解説した記事はこちら。 👉 4%ルールは守りすぎ?モンテカルロシミュレーションで考える取り崩し戦略