「配当金だけで生活できたら」——そんな憧れを抱きつつ、具体的な金額がイメージできずに止まっていないでしょうか。

その憧れを現実の計画に落とそうとすると、次のような壁にぶつかります。

- 配当金生活に必要な元本がいくらなのか分からない

- インデックス投資の取り崩しと比べてどちらが効率的なのか気になる

- 自分のライフプランに合った戦略をどう選べばいいのか迷う

この憧れを具体化するには、「税引前利回りから必要元本を逆算する型」と「4%ルール取り崩しと並べて比較する型」の2つがあれば十分です。この2つを並べて見比べれば、漠然とした憧れが具体的な目標額に変わり、自分の価値観で戦略を選べるようになります。

判断軸は「どちらが優れているか」ではなく「目的に合っているか」です。本記事では年間生活費200万円を例に、利回り別の必要元本とインデックス取り崩し戦略を並べて確認していきます。

物価上昇・増配は考慮しない静的シミュレーションです。実際の運用では適宜ご調整ください。

この記事でわかること

- 配当金生活に必要な元本を利回り別に計算する方法

- インデックス投資+4%ルール取り崩しとの必要元本の比較

- 高配当株方式・インデックス投資方式それぞれのメリット・デメリット

- どちらを選ぶかの判断軸

計算の前提条件

数字を見ていく前に、まず計算の前提を明確にしておきます。

| 項目 | 前提条件 |

|---|---|

| 目標年間生活費 | 200万円 |

| 配当課税 | 約20.315%(特定口座の場合) |

| 計算対象 | 税引後の手取り配当金 |

| 利回りの定義 | 税引前の配当利回り |

| 物価上昇・増配 | 考慮しない(静的シミュレーション) |

「年間200万円の生活費」は一例です。ご自身の生活費に合わせて計算式に当てはめてください。

必要元本の計算:利回り別シミュレーション

この章では、高配当株投資で配当金を受け取る方法をとった場合に、年間200万円の手取りを得るために必要な元本を計算します。高配当株は元本を売却せず、保有することで発生する配当金を収入源とします。そのため、必要元本は「目標配当収入から逆算した保有額」になります。

計算式

必要元本 = 目標手取り配当金 ÷ (税引前利回り × (1 - 税率))

税率 = 0.20315(特定口座の場合)

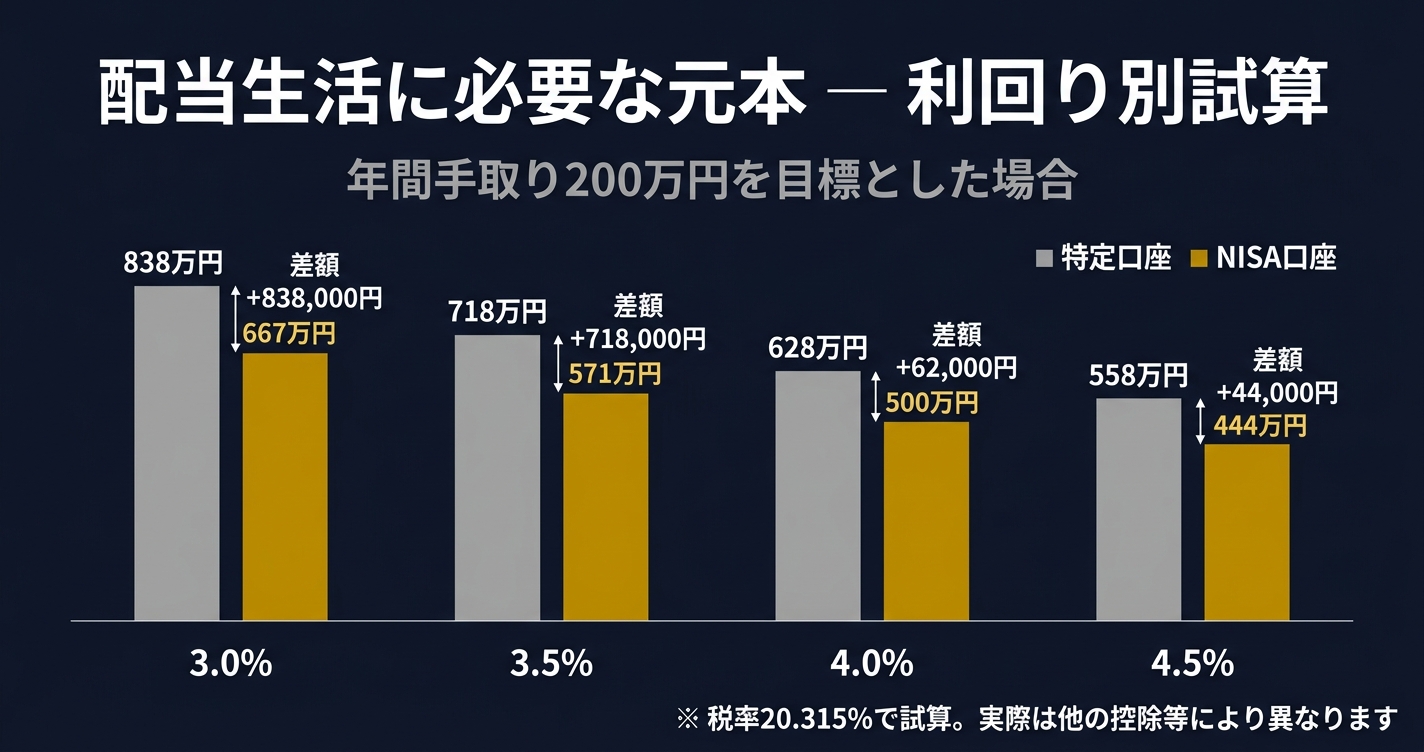

年間200万円(手取り)を得るための必要元本

| 税引前利回り | 年間配当金(税引前) | 税引後手取り | 必要元本 |

|---|---|---|---|

| 3.0% | 約251万円 | 200万円 | 約8,368万円 |

| 3.5% | 約251万円 | 200万円 | 約7,172万円 |

| 4.0% | 約251万円 | 200万円 | 約6,275万円 |

| 4.5% | 約251万円 | 200万円 | 約5,578万円 |

計算例(利回り3.5%の場合):

税引後200万円 ÷ (3.5% × (1 - 0.20315))

= 200万円 ÷ (0.035 × 0.79685)

= 200万円 ÷ 0.027890

≒ 7,172万円

利回り3.5%のポートフォリオで手取り200万円を得るには、約7,200万円の元本が必要です。まだ資産形成の途中であれば、この金額に圧倒される必要はありません。まずは自分の現在の積立額でどこまで到達できそうかを、後述のシミュレーターで確認してみるのがおすすめです。

NISAで保有している場合

成長投資枠(NISA)で高配当株を保有している場合、配当が非課税になります。その場合の計算はシンプルになります。

必要元本 = 目標年間生活費 ÷ 利回り

| 税引前利回り | 必要元本(NISA非課税) |

|---|---|

| 3.0% | 約6,667万円 |

| 3.5% | 約5,714万円 |

| 4.0% | 約5,000万円 |

| 4.5% | 約4,444万円 |

NISAを最大限に活用することで、必要元本を約2割減らせる計算になります。ただし、NISAの生涯投資上限(1,800万円)を考えると、すべてをNISAで賄うことは現実的ではないため、特定口座との組み合わせになります。

インデックス投資+4%ルール取り崩しとの比較

高配当株の必要元本がイメージできたところで、もう一方の代表的な戦略と比較してみます。この章では、前章の高配当株の必要元本と、インデックス投資を積み立てて4%ルールで取り崩す戦略の必要元本を並べて検証します。どちらの方法でも、「年間200万円の生活費を確保する」という目標は同じです。

4%ルールとは・取り崩す際の前提

4%ルールとは、米国の「トリニティスタディ」に基づく経験則で、「毎年資産の4%を取り崩しても、30年間資産が枯渇しにくい」というものです。

取り崩す際の元本・利益の内訳

インデックス投資の取り崩しでは、受け取る側から見ると「配当金」ではなく保有資産の一部を売却して現金化することになります。この点が高配当株方式と根本的に異なります。

| 前提 | 内容 |

|---|---|

| 想定年間リターン | 年平均利回り約7%(実質・インフレ調整後) |

| 取り崩し率 | 年4% |

| 差分(7% − 4% = 3%) | 取り崩し後も資産が成長し続ける計算 |

ただし、この「差分3%が残る」という計算はあくまで平均リターンが続いた場合の話です。取り崩す4%が「利益のみ」かどうかは年によって異なります。

- リターンが良い年(+7%など):取り崩した4%は主に利益分。元本は増える

- リターンが悪い年(−20%など):取り崩す4%のすべてが元本の売却になる

特に取り崩し開始直後に大きな下落が来ると、元本が大幅に減ってその後の回復が難しくなる「順序リスク(リターンの順番問題)」があります。4%ルールは過去の市場シナリオでは約95%の確率で30年間持つとされていますが、将来の再現性への不確実性は残ります。

税を考慮しない単純計算では次のようになります。

必要元本(税未考慮)= 目標年間生活費 ÷ 4%

= 200万円 ÷ 0.04

= 5,000万円

ただし、この計算は取り崩し時の税を考慮していません。次の節で実際の税負担を加味して計算し直します。

インデックス投資取り崩しの税引後手取りを計算する

ここで税金の扱いに注目します。インデックス投資を取り崩す際、課税されるのは売却益(利益部分)だけで、投資した元本部分は非課税で返ってきます。これは「配当の全額が課税される」高配当株方式との大きな違いです。

ここでは「20年間毎月同額で積み立てた後に取り崩す」という前提を置きます。

| 前提 | 数値 |

|---|---|

| 積立期間 | 20年 |

| 想定年率リターン | 年平均利回り約7%(実質・インフレ調整後) |

| 積立方法 | 毎月同額積立 |

| 積立完了時の元本比率 | 約46% |

| 積立完了時の利益比率 | 約54% |

この前提のもとで、4%を取り崩した際の税引後手取りを計算します。

| 項目 | 計算 | 結果 |

|---|---|---|

| 取り崩し率 | — | 4.00% |

| うち利益部分(課税対象) | 4% × 54% | 2.16% |

| うち元本部分(非課税) | 4% × 46% | 1.84% |

| 税額 | 2.16% × 20.315% | 約0.44% |

| 税引後の実質手取り率 | 4.00% − 0.44% | 3.56% |

必要元本(20年積立・税考慮)= 200万円 ÷ 3.56% ≈ 約5,600万円

2つの戦略の必要元本を比較する

前章の計算結果をまとめます。口座種別(特定口座・NISA口座)を横並びにして比較しています。

| 戦略 | 特定口座 | NISA口座 |

|---|---|---|

| 高配当株(利回り3.5%) | 約7,200万円 | 約5,700万円 |

| 高配当株(利回り4.0%) | 約6,300万円 | 約5,000万円 |

| インデックス投資+4%ルール取り崩し | 約5,600万円 | 約5,000万円 |

※インデックス投資の特定口座は「20年積立・実質手取り率3.56%」で計算。NISA口座は売却益が非課税のため 200万円 ÷ 4% = 約5,000万円。

この表から、3つの傾向が読み取れます。

- 特定口座同士を比べると、インデックス投資(約5,600万円)は高配当株(利回り3.5%:約7,200万円、利回り4.0%:約6,300万円)より必要元本が少ない。配当は全額が課税対象なのに対し、インデックス投資取り崩しは利益部分(約54%)のみが課税対象という税負担の差によるものです。

- NISA口座同士を比べると、高配当株(利回り4.0%)とインデックス投資はともに約5,000万円で並ぶ。NISAでは配当・売却益ともに非課税になるため、2つの戦略間の税負担の差がなくなります。

- 特定口座とNISA口座を比べると、同じ戦略でもNISA活用で必要元本を約600〜1,500万円削減できます。

高配当株方式 vs インデックス投資方式:公平な比較

数字を比較したところで、次は「数字以外の要素」を含めた特徴を整理します。どちらが優れているかではなく、それぞれの長所と短所を並べることで、自分に合うかどうかが判断しやすくなります。

高配当株(配当収入)方式

メリット

- 元本を取り崩さずに収入を得られる安心感

- 配当金という「定期収入」が精神的な安定に繋がる

- 株価が下落しても配当が維持されれば収入は変わらない

- 高配当株を買い増すほど配当収入が増える——「資産を買うと使えるお金が増える」という感覚

デメリット

- 必要元本が多くなりやすい(特に特定口座の場合)

- 減配・無配になるリスクがある

- 個別株管理のコストと手間がかかる

- 資産の成長速度がインデックス投資より遅くなりやすい

インデックス投資+取り崩し方式

メリット

- 長期的な資産成長が期待しやすい

- 低コストで分散投資が実現できる

- 管理の手間が少ない

デメリット

- 取り崩しのタイミングで株価が下落していると「安値で売る」ことになる

- 「元本を売る」という行為に心理的なハードルを感じる人もいる

- 長生きすると資産が枯渇するリスクがある(4%ルールは100%安全ではない)

- 4%ルールはあくまで過去シナリオのバックテストであり、将来の再現性への不安が残る

どちらを選ぶかの判断軸

必要元本だけを比較すると、インデックス投資+取り崩し方式の方が少ない元本で同じ生活費を確保できる計算になることが多いです。「数字だけで見れば効率的」という意見は正しいでしょう。

ただし、投資は数字だけで決まるものではないと感じています。ここからは、数字に表れない判断軸について考えていきます。

「取り崩すことへの抵抗感」は軽視できない

老後に「毎月、資産の一部を売り続ける」作業を30年間続けられるか——これは心理的な問題でもあります。株価が大きく下落したタイミングでも売り続ける精神的な強さが必要です。

また、4%ルールは過去の市場データをもとにしたバックテストの結果であって、将来も同じシナリオが再現される保証はありません。「過去はそうだった」という統計的根拠には説得力がありますが、それに人生の後半を全面的に委ねることへの不安が拭えませんでした。

一方、配当収入は「コップに水を注ぎながら、溢れ出た分を使う」イメージです(有名YouTuberの表現を借りれば)。元本は減らさずに配当金だけを使うという構造が、「資産を買えば買うほど使えるお金が増える」という前向きな感覚に繋がります。株価が下落した局面でも配当金が入り続ければ、「値下がり分は損ではない」という心理的な安定をもたらしてくれます。

配当収入であれば「入ってくる収入の範囲で生活する」というシンプルな感覚で続けられます。このシンプルさが長期投資の継続に繋がる、という判断は合理的だと思います。

「どちらが正解か」ではなく「自分に合う方か」

私自身は高配当株をメインに、インデックス投資と組み合わせるスタイルをとっています。投資歴を振り返ると、クラウドファンディングや新興国ETFなど様々な投資を試してきましたが、「リスクとリターンが釣り合っているか」という基準で整理していくと、高配当株という答えに行き着きました。また、リーマンショックや東日本大震災の暴落時に買い向かって大きなリターンを得た経験から、「相場が総悲観のときに買う」という感覚も、長期投資の土台として持つようになりました。

もともとは2020年コロナ禍の頃にインデックス投資(S&P500)から始めましたが、「配当という形で日々のキャッシュフローを育てたい」という目的が明確になってから、高配当株投資へ軸を移しました。

心理面だけを考えれば、高配当株投資一本にしたいというのが本音です。ただ、NISAにはつみたて投資枠(年間120万円)があり、この枠は金融庁の基準を満たした投資信託・ETFが対象で、大半はインデックスファンドです。せっかくの非課税枠を使わないのはもったいないため、つみたて投資枠はインデックス投資で活用するという判断をしています。インデックス投資を組み合わせているのは「好きだから」ではなく「非課税枠を最大限使うための構造上の理由」です。

なお、取り崩し時に本当に心理的な抵抗感が出るかどうかは、実際に経験してみないとわかりません。今後、取り崩しの局面に入ったときに改めて確かめてみようと思っています。

現在の状況と今後の目標

現時点では、配当金生活が実現できているわけではありません。ただ、毎月の配当収入はお小遣いと同程度の水準まで育ってきました。「お小遣いがストップしても困らない」という最初の目標には、手が届いてきた実感があります。

今後の目標は、日本の高配当個別株と米国の高配当ETF(VYM・HDV)からの配当収入を半々に近づけることです。現状はバランスが偏っており、ここ2年ほど米国高配当ETFは過去の平均配当利回りと比べて低く、割高感があるため投資額を増やせていません。割安なタイミングを待ちながら、日米の配当収入バランスを整えていくことが直近の課題です。

日本株は個別銘柄の分散で安定性を確保し、米国株はETFで成長性と為替分散を取り込む——この組み合わせで、配当の安定と資産の成長性を両立できる強固なポートフォリオに近づくと考えています。

「全部インデックス投資」より管理は複雑ですが、配当という形の収入が入ってくることが長期投資のモチベーション維持につながっています。

投資の方針は、まず目的を明確にすることから始まります。「老後の資産最大化」なのか、「今の生活にキャッシュフローを加えたい」のか——それが決まると、計算上の必要元本の違いを超えた「自分に合う戦略」が見えてきます。

自分の性格・ライフプラン・リスク許容度に合った方を選ぶことが、最も長続きする戦略だと思います。

シミュレーターで「自分の数字」を確認する

この記事では「年200万円」を例に必要資産額を計算しましたが、自分の目標金額・現在の配当額・今後の入金額を入れて逆算したい方も多いはずです。配当の世界は「目標額」「期間」「入金力」「増配率」のどれを動かしても必要利回りが変わるため、自分の数字で一度シミュレーションしてみるのが近道です。

そのために、目標年間配当額から「いま買うべき平均配当利回り」を逆算するツールを作りました。緑=現実的/黄=要努力/橙=利回り罠リスク/赤=達成困難の4段階で判定が出るので、目標が無理筋かどうかが一目で分かります。無料・インストール不要です。

一方、「インデックス投資で積み立てて取り崩す方式」を検討している方には、モンテカルロ法による取崩しシミュレーターも用意しています。

取り崩し戦略の考え方については、こちらの記事も参考にしてください。

4%ルールは守りすぎ?モンテカルロシミュレーションで考える取り崩し戦略

まとめ

配当金生活に必要な資産額の計算をまとめます。

- 年間手取り200万円を利回り3.5%で得るには、特定口座なら約7,200万円、NISA活用なら約5,700万円が必要

- インデックス投資+4%ルール取り崩しでは約5,600万円が目安(20年積立・税考慮)

- 数字の効率だけで見ればインデックス投資方式が有利なケースが多いが、「元本を売り続ける」ことへの心理的ハードルも判断材料になる

- どちらが正解かではなく、自分のライフプランと性格に合う方を選ぶことが大切

まず「自分の毎月の生活費はいくらか」を把握することが、すべての計算の出発点です。そこから逆算すると、目標が具体的な数字になります。

関連記事

- 高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか

- 高配当株の銘柄選定基準を公開|利回り・セクター・財務で絞り込む3ステップ

- 新NISAの成長投資枠で高配当株を買う戦略|インデックス投資との使い分け方

- 高配当株投資のみでインデックス投資は不要なのか?年金+配当金で逆算した結論

注記: 本記事の計算はあくまでシミュレーションです。実際の配当金・資産額は市場環境・税制によって変わります。投資は自己責任で行ってください。特定の銘柄・商品の推奨ではありません。