「FIREしたいけれど、結局いくらあれば足りるのか分からない」——多くの記事が「年間支出の25倍」と書いていますが、その"年間支出"を正確に出すこと自体が、実はいちばん難しい作業ではないでしょうか。

家計簿アプリを開いてみても、こんな引っかかりが残るのではないでしょうか。

- 費目別(食費・日用品…)には集計できても、「FIRE後も絶対に必要な額」がいくらなのか分からない

- 旅行や塾代まで全部ひっくるめた支出から逆算すると、必要資産が大きくなりすぎて現実味がない

- 1年分の明細を手作業で仕分けるなんて、考えただけで挫折する

結論から言うと、支出を「①生きるための支出」と「②生活を豊かにするための支出」の2つに分け、①の年額からFIREを逆算するのが近道です。 そして、その面倒な仕分け作業こそClaude Codeに任せられます。

なぜ2分類が有効なのか。それは、FIRE後に「資産所得で必ず賄うべき額」は①だけで、②は働き方しだいで調整できるからです。

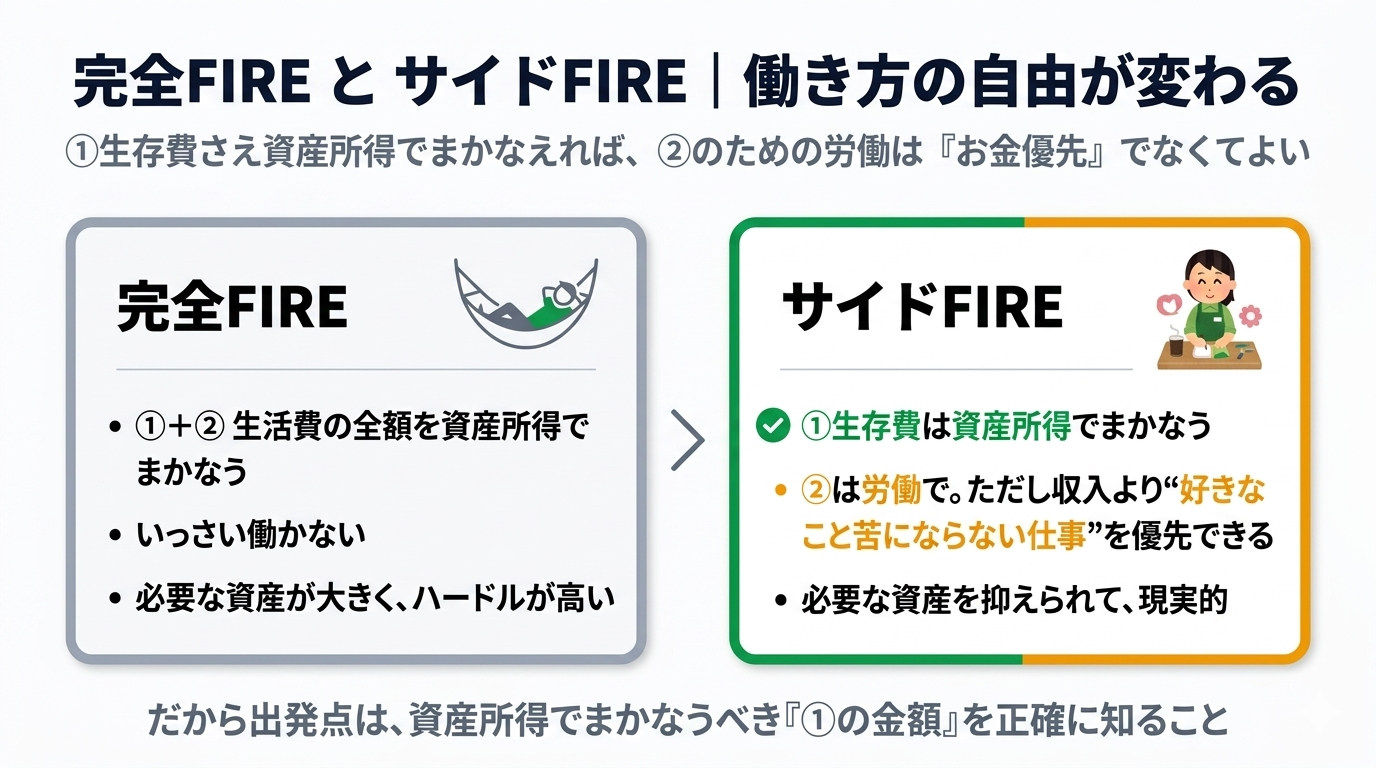

ここで意識しているのが「サイドFIRE」という考え方です。完全FIRE(生活費の全額を資産所得でまかない、まったく働かない状態)はハードルが高い。一方サイドFIREは、①だけを資産所得でカバーし、②は自分の労働でまかなう形を目指します。①さえ資産所得で賄えていれば、②のための労働は「お金のための我慢の仕事」である必要がなくなります。収入の多さより、好きなこと・苦にならないことを優先して働ける——これがサイドFIRE最大の魅力です。だからこそ、自由な働き方の土台になる「①の金額」を正確に知ることが、出発点になります。

完全FIREは「働かない」かわりに巨額の資産が要る。サイドFIREは①さえ資産所得でまかなえれば、②は“お金優先でない働き方”で補える。だから①の金額を知ることが出発点

本記事では、私がClaude CodeにMoneyForwardの明細を自動取得させ、自分専用ルールで①②に仕分けした実体験を、実データつきで紹介します。1年分(約1,000件)を約1時間で集計し、サイドFIREに必要な金額を逆算するまでの流れです。

※本記事は個人の体験談です。FIREの可否や必要額は家庭ごとに異なり、税制も含め最終的な判断は自己責任となります。Claude Codeの機能は2026年6月時点の内容に基づきます。

この記事でわかること

- 費目別家計簿ではFIRE設計ができない理由と、「①生存費/②豊かさ費」の2分類という代替案が分かる

- MoneyForwardの明細をClaude Codeに自動取得・自動仕分けさせる具体的な流れが分かる

- 1年分の実データから見えた「FIRE設計で見るべきポイント」と、サイドFIREの逆算方法が分かる

- AIに家計データを渡すときの安全な線引きが分かる

なぜ普通の家計簿(費目別)ではFIRE設計ができないのか

結論から言うと、費目別の家計簿は「節約のため」の道具であって、「FIRE設計のため」の道具ではないからです。

理由は、費目別集計が「何に使ったか」しか教えてくれない点にあります。FIRE設計で本当に知りたいのは「何に使ったか」ではなく、「FIREした後も払い続けなければならない額はいくらか」です。この問いに、食費・日用品・趣味……という費目の並びは答えてくれません。

たとえば「外食費 月3万円」と出ても、それがFIRE後も必要なのかは分かりません。塾代が月5万円かかっていても、それは子どもが独立すればゼロになります。費目をいくら細かく見ても、「絶対に必要な額」と「ゆとりの額」が混ざったままなのです。

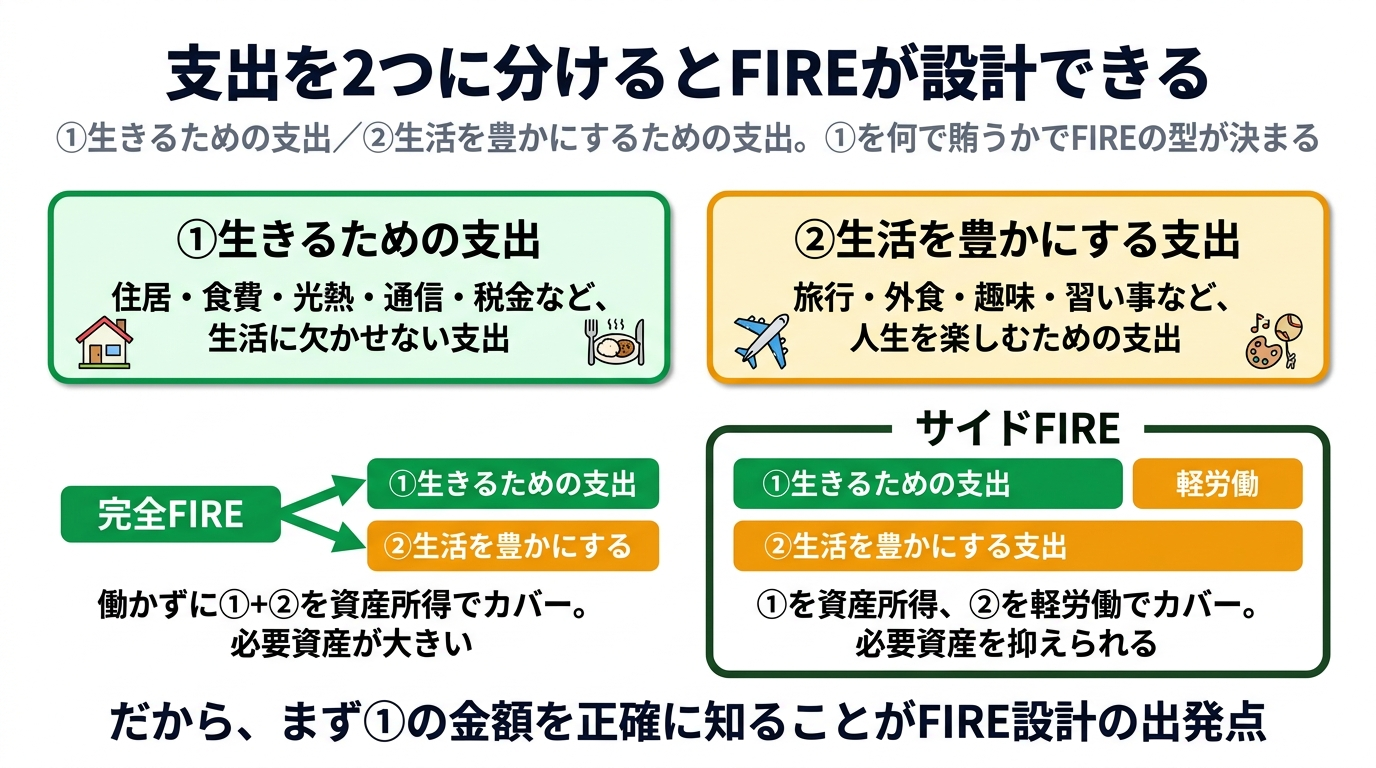

だからFIRE設計には、費目とは別の切り口——「その支出は、生きるために必要か。それとも生活を豊かにするためのものか」——という分け方が要ります。

リベ大式・支出の2分類とサイドFIRE

結論として、私は支出を次の2つに分けています。

- ①生きるための支出(生存費):これがないと生活が成り立たない支出

- ②生活を豊かにするための支出(豊かさ費):なくても生きてはいけるが、人生を充実させる支出

この「支出を2つに分ける」という考え方は、両学長のリベ大(リベラルアーツ大学)/リベシティで学んだ家計管理の発想がベースになっています。価値ある学びを提供してくださっていることに、まず感謝を記しておきます。

なぜこの分け方がFIREに効くのか。FIRE後に資産所得で必ず賄うべきなのは①だけだからです。②は「どこまで働くか」で調整できます。ここから2つの型が見えてきます。

- 完全FIRE:①+②の全額を資産所得で賄う(必要資産が大きい)

- サイドFIRE:①を資産所得で賄い、②は軽い労働(サイドワーク)で稼ぐ

支出を①②に分けると、FIREの型(完全FIRE/サイドFIRE)が設計できる。まず①の金額を知ることが出発点

つまり、出発点は「①の年額がいくらか」を正確に知ることです。これさえ分かれば、自分がどの型を目指せるのかが見えてきます。

なぜClaude Codeなのか(文脈で判断できる強み)

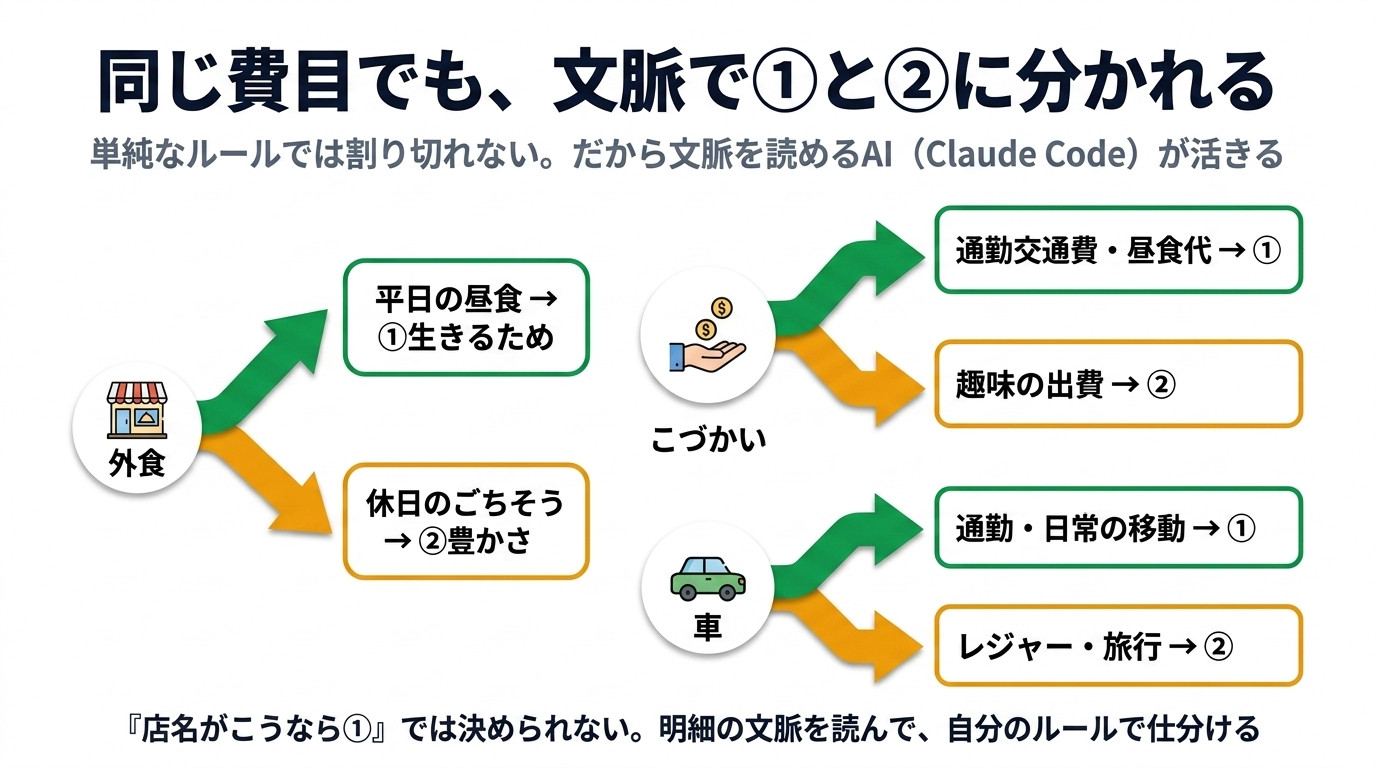

結論から言うと、①②の仕分けは「単純なルールでは割り切れない費目」が多く、人間の文脈判断に近いことができるAIと相性が良いからです。

理由は、現実の支出には「白黒つかない費目」が混ざっているからです。具体的には、私の家計では次の4つがいつも判断に迷いました。

- 外食:材料費だけなら自炊と同じ(生存)。でも大半は「外で食べる体験」への対価(豊かさ)

- ふるさと納税:食品が届く分は生活費に回るが、返礼品の多くは嗜好品的

- こづかい・ATM現金引き出し:通勤交通費や昼食代(生存)と、趣味の出費(豊かさ)が混ざる

- 車関連:地方で生活に必須なら生存寄り、レジャー用途なら豊かさ寄り

これらは「店名がこうなら①」という単純なルールでは分類できません。明細の文脈(店名・金額・前後の流れ)を読んで判断する必要があります。そこで私はまず目的を伝え、Claude Codeに自動で判別させました。その結果を確認しながら、「ここはこう直したい」と按分も含めて会話で詰めていきます。こうして固めた判断基準を、約1,000件に一貫して適用できる——これがClaude Codeを使う最大の理由でした。

同じ費目でも、使った文脈で①と②に分かれる。「店名がこうなら①」では決められないからこそ、文脈を読めるAIが活きる

MoneyForwardだけでも近いことはできる。でも——

正直に言えば、MoneyForward ME単体でも似たことはできると思います。大分類を読み替えて、自分なりのルールを作り込んでおけばよいのです。たとえば「生存にかかるお金はすべて食費、豊かさにかかるお金はすべて趣味費」と決めて一度振り分けておけば、次回から同じ文言の明細は自動で同じ分類が適用されます。

ただ、この方法には大きな欠点があります。本来の費目(食費・通信費・趣味費…)が①②の都合でゆがんでしまい、一般的な家計簿として「何にいくら使ったか」を分析できなくなるのです。食費の中に住居費や保険まで混ざっていたら、家計簿としては使いものになりません。

その点この方法のいいところは、MoneyForward側は通常どおりの費目分類を保ったまま、その明細をClaude Codeでもう一段①②に分けられることです。つまり、家計簿としての分析(費目別)と、FIRE設計のための分析(①②別)を両立できます。ここがこのやり方のいちばんの魅力だと感じています。

やってみた——目的を伝え、AIと対話しながら仕分ける

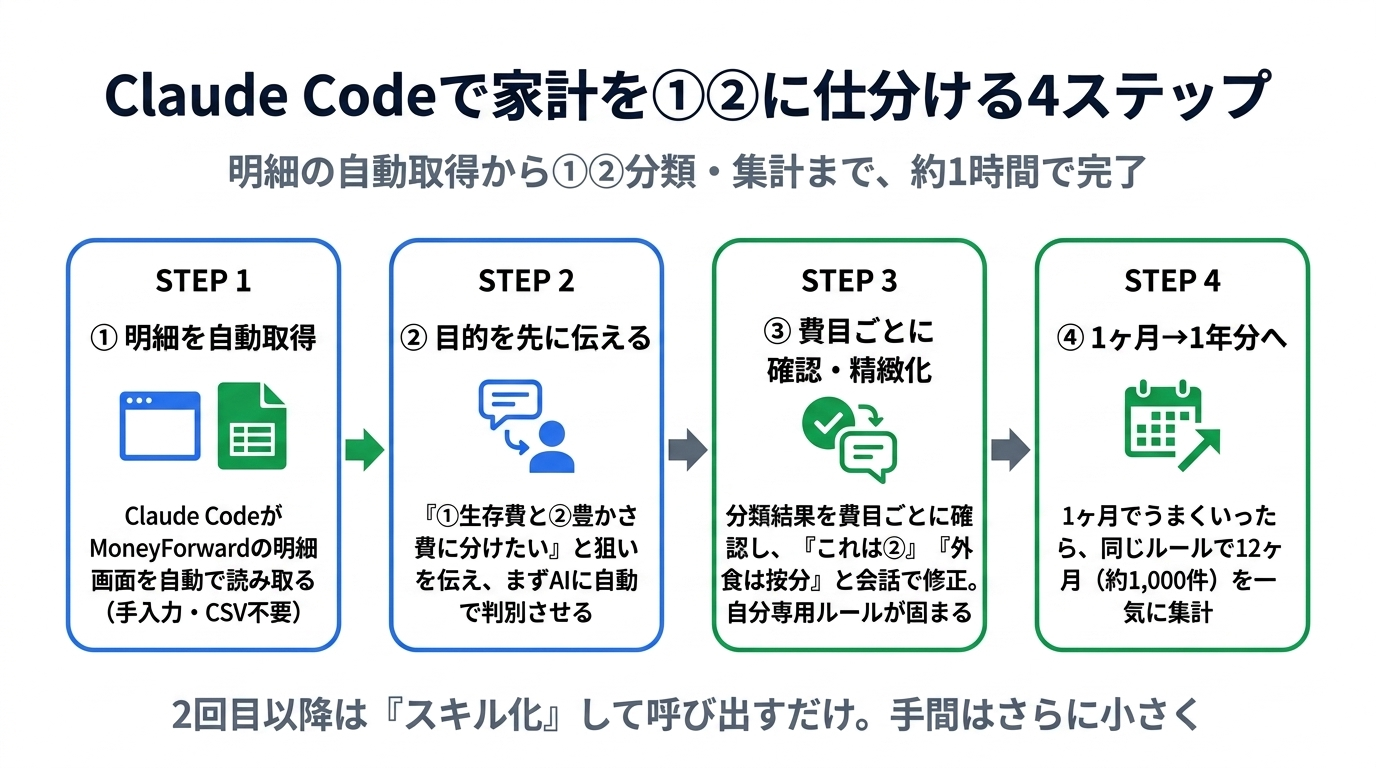

最初に流れをお伝えすると、まず1ヶ月分で試し、うまくいったので同じ手順で1年分に広げました。そして1年分(約1,000件)の取得から分類・集計までは、約1時間で完了しています。手作業なら丸一日仕事だったはずです。

明細の自動取得から①②分類・集計までの4ステップ。一度ルールを固めれば、2回目以降は「スキル化」で呼び出すだけ

手順1:明細をClaude Codeに自動取得させる

まずClaude CodeにMoneyForwardの家計明細を読み取らせました。最初は1ヶ月分、最終的には月をさかのぼって12ヶ月分(約1,000件)まで自動で収集してくれます。CSVを手でダウンロードしたり、画面をコピペしたりする作業は不要でした。

ただし補足すると、これは「AIにブラウザ操作の権限を与えて画面を読み取らせる」方式で、そのための設定が事前に必要です。誰でも今すぐ一発で、というほど手軽ではありません。ある程度の初期設定を済ませられる人向け、という難易度感は正直にお伝えしておきます。

手順2:細かいルールではなく「目的」を先に伝える

ここがポイントです。私は最初から細かい分類ルールを渡したわけではありません。まず「支出を①生きるための支出と②生活を豊かにするための支出に分けたい。目的はサイドFIREに必要な①の金額を知ること」という狙いを伝え、まずはClaude Codeに自動で判別させました。

手順3:結果を費目ごとに確認し、対話で精緻化する

次に、その分類結果を費目ごとに一覧で出してもらい、一つずつ「この判断で合っているか」をチェックしました。気になったものは、「これは②に直して」「外食は原価3割の考えで①と②に按分したい」というように、希望を会話で伝えながら修正していきます。

こうして対話を重ねるうちに、“自分専用の分類ルール"が固まっていきました。最終的に落ち着いたルールがこちらです。

| 分類 | 主な費目 |

|---|---|

| ①生存費 | 食材(自炊)・住宅ローン・電気・水道・通信・固定資産税・生命保険・義務教育の集金・日用品・衣服・クリーニング・住宅修繕 |

| ②豊かさ費 | 旅行・家電・塾・習い事・書籍・プレゼント・レジャー・車関連(ガソリン/駐車場/自動車税/保険/車検/ETC/洗車) |

割り切れない費目は、按分ルールに落ち着きました。

- 外食:原価3割の考え方で「①3割・②7割」に分ける

- ATM現金引き出し・こづかい:通勤交通費・昼食代が含まれるため「①②半々」

- ふるさと納税:「①3割(食費等に回る分)・残り7割は集計から除外」

- 振替・クレカ引落し・収入:二重計上を避けるため計算対象外

手順4:1ヶ月でうまくいったら、同じ手順で1年分へ

1ヶ月分でこの仕分けがうまく機能したので、同じルール・同じ手順で12ヶ月分に拡大しました。ルールが固まっていれば、あとは「このルールで12ヶ月を①②に分類して、月別と年間で集計して」と頼むだけです。約1,000件の明細にルールが一貫適用され、月別・年間の表が一気に出てきました。手作業の山を、ほぼ待ち時間だけで越えられた感覚です。

我が家の1年を分析してわかったこと

集計期間は2025年6月〜2026年5月の12ヶ月。金額はすべて「計算対象支出」(振替・クレカ引落し・収入を除いたもの)です。結論として、年間の姿は次のとおりでした。

| 項目 | 年間 | 月平均 |

|---|---|---|

| ①生存費 | 約370万円(3,697,111円) | 約31万円(308,093円) |

| ②豊かさ費 | 約304万円(3,037,724円) | 約25万円(253,144円) |

| 比率 | ①54.9% / ②45.1% | — |

参考までに、この支出を一般的な家計簿の費目(大分類)でも見てみます。内側が①②、外側が同じ色で大分類です。同じ費目でも①と②にまたがるもの(外食を含む食費、現金、こづかいなど)は、両側に同じ色で表れます。

内円=①②、外円=家計簿の大分類(同じ費目は同色)。食費・住宅が①の柱、教育費(塾・習い事)が②の最大項目。費目別の家計簿としても、FIRE設計用の①②としても読める

費目別に見ると、①の柱は食費と住宅、②の最大項目は教育費(塾・習い事)でした。我が家の「子ども3人+教育重視」という形が、そのまま数字に出ています。

正直な自己分析

まず正直に認めると、①も②も含めて支出は全体的に多めです。そのうえで、グラフの費目を見ていくと、我が家の暮らし方がそのまま数字に出ていました。

- 食費(①②合計)が最多で、家計の約2割(20.8%)。背景には我が家の事情があります。共働きで、平日は妻に家事を任せきり。その分、土日は妻の一人時間を確保するため、子どもを連れて私(夫)が出かけることが多く、コンビニ・スーパーの中食(食費)が増えます。これに土日の外食(趣味・娯楽に計上、年間で約5%)も重なり、“食まわり”だけで家計のおよそ4分の1を占めています。

- 教育費(塾・習い事=教養・教育)が約17%。中3・小6・小5の子ども3人ぶんの習い事や塾の費用です。②豊かさ費の最大項目になっています。

- 一方で、住宅費は約12%と低めです。これは住宅ローンを組むときに頭金を多めに入れたためで、住居費は一般的な目安(手取りの2〜3割と言われます)よりかなり抑えられています。

これらを「無駄遣い」と切り捨てるつもりはありません。我が家にとって教育や家族での体験は、大事にしたい価値観そのものだからです。重要なのは金額の多寡ではなく、見える化したことです。「何にいくら使っているか」を把握したうえで、納得して使っている。それで十分だと考えています。

なお、ふるさと納税は「3割を①(食費)に入れ、残り7割(約8.5万円)は集計から除外」という扱いにしています。3割を食費としたのは、我が家の返礼品の主がお米だからです。お米は生活に欠かせない食材なので、その分は①に算入しました。残りの7割を除外したのには理由があります。ふるさと納税は「自己負担2,000円を除けば、寄附額が所得税の還付・住民税の控除で戻る」仕組みです。つまり、本来払う税金を別の形で先に出している性質が強いお金です。これを①としても②としても丸ごと数えてしまうと、支出の実態がゆがんでしまうのです。

実践で見えた4つの気づき

数字を眺めて、FIRE設計で見るべきポイントが4つ見えてきました。

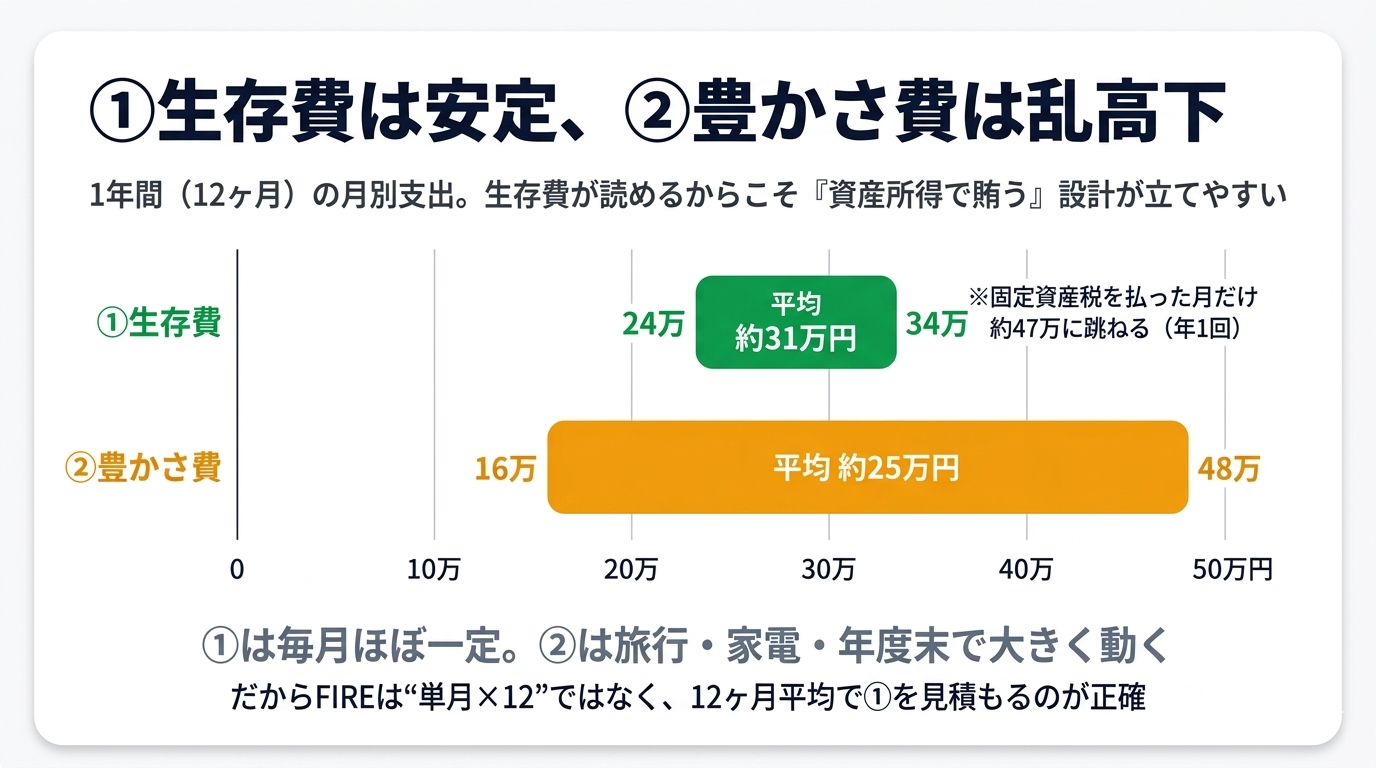

①生存費は毎月ほぼ一定、②豊かさ費は旅行・家電・年度末で大きく動く。だからFIREは12ヶ月平均で①を見積もるのが正確

気づき①:単月で判断すると危険

直近の2026年5月だけ見ると①比率は63.7%ですが、12ヶ月平均では①54.9%でした。月によって構成比が大きくぶれるため、FIRE設計は必ず年間平均で見るべきです。たまたま見た1ヶ月で「うちは生存費が多い/少ない」と判断すると、必要資産を見誤ります。

気づき②:①は安定、②は乱高下

①生存費は固定資産税の6月(約47万円)を除けば、月24〜34万円でほぼ一定でした。一方②豊かさ費は月16〜48万円と、約3倍の振れ幅があります。

これはFIRE設計にとって朗報です。生存費が読めるからこそ「①は資産所得で賄う」という設計が立てやすい。逆に乱高下する②を資産所得で賄おうとすると、必要額を大きく見積もらざるを得ません。サイドFIREで②を労働に任せる発想の合理性が、ここに表れています。

気づき③:現金は使途が追えない

ATMの現金引き出しは、何に使ったかを明細から追えません。だから「①②半々」と按分するしかありませんでした。キャッシュレス化を進めるほど分類精度が上がる、というのは実際にやって痛感したことです。

気づき④:住宅ローン完済後は①が大きく下がる

①の中には住宅ローンが含まれています。完済すれば①は年約80万円下がる計算です。つまりFIRE設計は、今の①ではなく「完済後の①」で逆算する視点が要ります。ここを見落とすと、必要資産を実態より大きく見積もってしまいます。

このように「割れる判断」(外食・ふるさと納税・こづかい・車)が多いほど、ルールを与えれば文脈で一貫処理してくれるAIの価値が効いてきます。

①が分かると「サイドFIREまでの距離」が見える

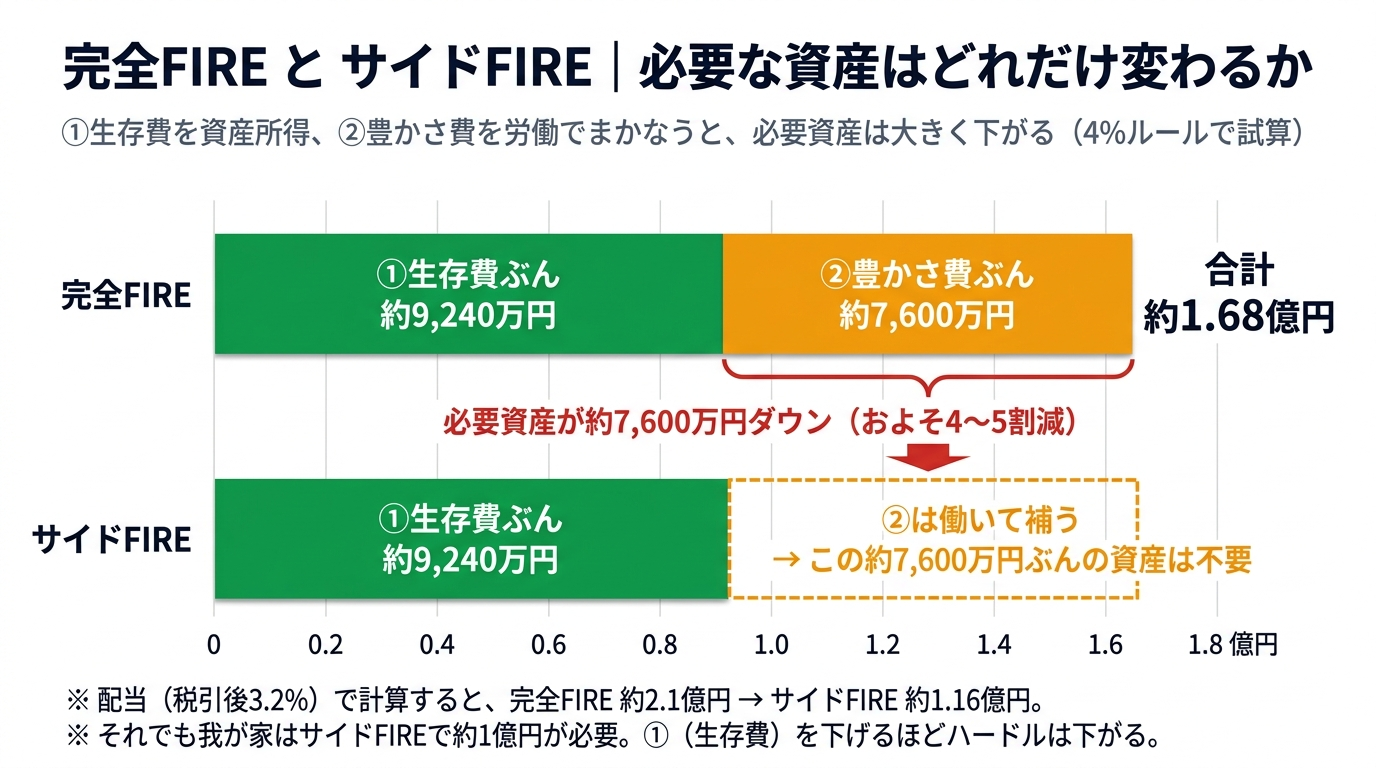

結論として、①の年額が分かれば、FIREに必要な資産はシンプルな計算で逆算できます。

我が家の①生存費は年約370万円、②豊かさ費は年約304万円でした。この2つを使って、「完全FIRE」と「サイドFIRE」で必要資産がどれだけ変わるかを比べてみます。

完全FIRE(①+②の全額を資産所得でまかなう)

- 賄うべき額:①+②=約673万円

- 4%ルール:約673万円 ÷ 4% = 約1.68億円

- 配当(税引後手取り3.2%想定):約673万円 ÷ 3.2% = 約2.1億円

サイドFIRE(①は資産所得、②は労働でまかなう)

- 資産所得で賄うのは①の約370万円だけ

- 4%ルール:約370万円 ÷ 4% = 約9,240万円

- 配当(税引後手取り3.2%想定):約370万円 ÷ 3.2% = 約1.16億円

②を労働でまかなう前提にするだけで、必要資産は完全FIREの約1.68億円から約9,240万円へ、おおよそ4〜5割も下がりました(4%ルール基準)。「全部を資産でまかなう」のではなく、「足りない②は働いて補う」。そう考えるだけで、ゴールはぐっと近づきます。これがサイドFIREの設計です。

緑=①(資産でまかなう)/オレンジ=②(労働でまかなう)。サイドFIREは“緑の部分”だけで済み、②ぶんの約7,600万円の資産が不要になる(4%ルールで試算)

ただし正直に言えば、我が家の場合はサイドFIREでも約1億円が必要で、これはこれでなかなか高いハードルです。支出が多めの我が家ならではの金額とも言えます。逆に言えば、①を下げる(固定費の見直しやローン完済)ほど、このハードルはさらに下がっていきます。

もう一点、補足しておきます。②の約304万円ぶんを「労働でまかなう」と一言で言っても、これは片手間の軽作業で出せる額ではありません。我が家の場合、現実的には夫婦二人で分担して賄うイメージになります。それでも「軽い労働」と言える水準にするには、やはり②をどこまで納得して抑えられるかが効いてきます。

なお、ここで使った数字はあくまで前提つきの概算です。4%ルールは米国株を中心とした過去データに基づく目安で、将来を保証するものではありません。配当利回りや税率も状況で変わります。「必ずこの金額で大丈夫」という話ではなく、自分の①を起点に距離感をつかむための物差しとして使ってください。

⚠️ AIに渡すデータの線引き(セキュリティ)

便利な一方で、ここははっきり線を引いておく必要があります。AIに渡してよいのは「家計の中身を分類するために必要な情報」だけです。

- 渡す:明細の日付・金額・店名・費目(①②分類に必要な範囲)

- 渡さない:口座番号・カード番号・パスワード・氏名・残高

そして作業は手元(自分のPC)で完結させ、分析結果を外部に保存・公開しないことが前提です。家計データは立派な個人情報です。「分類に必要な最小限だけ」という原則を守れば、リスクを抑えながら活用できます。判断に迷うデータは、渡さない側に倒す。これが安全です。

完璧を目指さない運用のコツ

最後に、続けるためのコツを。結論は「完璧を目指さないこと」です。

- 分類は8割合っていればOK:1件ずつ厳密に正解を求めると挫折します。全体の傾向がつかめれば、FIRE設計には十分です

- 頻度は基本「年1回」でいい:一度仕組みを作ってしまえば、毎月見直す必要はありません。年に1回、その年の①を把握する程度で十分だと考えています。まだ1年ぶんのデータがない人も、まずは直近の分で一度作ってみるのがおすすめです。(ただし、いままさに家計の見直しを進めている人は、効果を確かめてモチベーションを保つために月1回チェックするのも有用です)

- 判断は数ヶ月平均で:気づき①のとおり、単月はぶれます。最低でも数ヶ月、できれば12ヶ月平均で①を見積もりましょう

- 一度作ったら「スキル化」して使い回す:Claude Codeには、手順をスキルとして保存して再利用する機能があります。集計のあとに「この内容をスキル化して」と指示しておけば、次回からは①②の分類ルールを説明し直す必要がありません。あとはスキルを呼び出すだけで分類が走るので、2回目以降の手間はさらに小さくなります

家計の見える化は、続けてこそ意味があります。AIに面倒な仕分けを任せて、自分は「数字を眺めて納得する」ところに集中する。この役割分担が、続けるいちばんのコツでした。

まとめ

Claude Codeで「FIRE用の家計簿」を作った実体験をまとめます。

- 費目別ではなく①②で分ける:①生存費(FIRE後も必須)/②豊かさ費(働き方で調整可)の2分類がFIRE設計の出発点

- 仕分けはAIに任せる:MoneyForwardの明細を自動取得し、自分専用ルールで①②に按分、1年分(約1,000件)を約1時間で集計

- 4つの気づき:単月は危険/①は安定で②は乱高下/現金は使途が追えない/完済後の①で逆算する

- 逆算:①年約370万円 → 4%ルールで約9,240万円、配当手取り3.2%で約1.16億円。②は軽労働で賄うサイドFIRE設計

まず取り組んでほしいのは、直近1ヶ月の明細を①②に分けて、自分の「①の月額」を出してみることです。1ヶ月でも分けてみると、FIREまでの距離感がぐっと具体的になります。ただし本記事で見たとおり、月ごとの振れは大きいもの。本気で必要額を見積もるなら、数ヶ月〜1年分の平均で①を出すのがおすすめです。そこから先の必要資産の計算は、下記の記事もあわせてどうぞ。

- 配当金生活に必要な資産額を計算する|インデックス投資取り崩しとの比較シミュレーション

- 食品値上げ・固定費見直しをNISA積立に変える順番

- Claude Codeで資産記録を自動化した|出力フォーマットを渡すだけの月次管理フロー

参考

本記事の「①②に支出を分ける」という考え方の土台になった、両学長(リベ大)とリベシティを挙げておきます。リベ大は「お金にまつわる5つの力」を発信するYouTubeチャンネル、リベシティはその両学長が運営するお金の悩み相談コミュニティで、私自身も一会員として日々学んでいます。

- リベラルアーツ大学(両学長 公式YouTubeチャンネル) — 「お金にまつわる5つの力」を発信。家計管理・FIREの考え方を学びました

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ

関連記事

- Claude Codeで資産記録を自動化した|出力フォーマットを渡すだけの月次管理フロー — 家計・資産データをAIで集計

- マネーフォワードMEで家計簿を自動化|金融SEが解説する5つの理由 — 家計データの土台を作る

- Claude Codeで「配当金カレンダー」を自動生成する|保有銘柄CSVを渡すだけで年間キャッシュフローを可視化 — 保有銘柄から配当予定を可視化

注記: Claude Codeはアカウント登録・利用料が必要です。本記事の内容は2026年6月時点の機能に基づいています。FIREの可否・必要額・税制の判断は家庭ごとに異なり、最終的な判断は自己責任でお願いします。