「AIにおまかせで資産運用」——こうした言葉を、ネット広告や金融機関のアプリで見かける機会が増えました。2026年に入り、運用をまるごと任せるロボアドバイザーの預かり資産は過去最高の水準に達し、大手銀行も「生成AIが資産運用の相談に乗ってくれる」サービスを相次いで発表しています。ただ、同じ「AI」とひとくくりにされていても、お金を預けて運用を任せるロボアドと、相談に乗ってくれる生成AIとでは、できることがまるで違います。

ただ、この「AI資産運用」という言葉を聞いて最初に頭に浮かぶのは、「ChatGPTのように人間より賢いAIが、自分よりずっと上手に運用して、成績(リターン)を伸ばしてくれるのでは?」という期待ではないでしょうか。正直に言うと、筆者も最初はそう感じました。

そして投資初心者の方ほど、その期待とあわせて、次のような戸惑いも出てくるはずです。

- そもそも「AI」と名前が付いているけれど、中で何をしているのかが分からない

- ChatGPTのような賢いAIなら、これから上がる銘柄を当てて、人より高いリターンを出してくれるのだろうか

- ChatGPTのような話題の生成AIと、投資の「AI」は、そもそも同じものなのかが整理できない

結論を先にお伝えすると、いま「AI資産運用」と呼ばれている商品の多くは、最先端のAIが未来の相場を予測して売買しているわけではありません。その正体は、アンケートの答えに応じて、あらかじめ用意されたパターンを選んで運用する仕組みです。「AIが未来を当ててくれる」という期待で選ぶと、中身とのギャップに戸惑うことになります。

なぜそう言えるのか。それは、ロボアドの「中身」と、ChatGPTに代表される生成AIの「得意なこと」を分けて見ると、両者がまったく別の道具であり、どちらも「未来を当てる装置」ではないと分かるからです。本記事では、「AI資産運用」という言葉を初心者向けにかみ砕き、AIに何ができて、何ができないのかを整理します。

筆者は20年間、金融システムに携わってきた金融SEです。本記事は特定のサービスを「使うべき」「やめるべき」と断定するものではなく、言葉の中身を正しく理解して、過度な期待や誤解を避けられるようにすることを目的としています。最終的な投資判断は必ずご自身で行ってください。

この記事でわかること

- 「AI資産運用」と呼ばれるものに、実は2つのタイプがあること

- ロボアドバイザーの中身が“相場を予測するAI”ではなく、決められたパターンを選ぶ仕組みである理由

- 「生成AIなら人間より深く分析できるのでは?」という疑問への答え

- AIに「できること」と「できないこと」の境界線

- 投資初心者が、AIと上手に付き合うための考え方

「AI資産運用」には2つのタイプがある

最初に、いちばん大事な整理をします。ひとくちに「AI資産運用」と言っても、中身は性格の違う2つのタイプに分かれます。この2つを混同してしまうことが、「AIってよく分からない」という戸惑いの正体です。

| ①おまかせ型(ロボアド) | ②道具型(生成AI) | |

|---|---|---|

| 代表例 | ウェルスナビ・SBIラップ・楽ラップ など | ChatGPT・Claude などの生成AI |

| 何をしてくれる? | アンケートに沿って資産配分を自動で運用 | 質問に答え、情報を整理・要約する |

| お金の動かし方 | サービスが自動で売買する | 人間が自分で判断して動かす |

| 向いている人 | 投資をまるごと任せたい人 | 自分で調べ・判断する手間を減らしたい人 |

①は「お金そのものを預けて運用を任せる」サービス、②は「自分の判断を助けてもらう道具」です。お金を任せるのか、頭脳を借りるのか——役割がまるで違います。

世の中で「AI投資」「AIにおまかせ」と宣伝されているものの大半は①のロボアドです。そして次の章で見るように、この①が使っている「AI」は、相場の未来を当てる魔法のような技術ではありません。まずはここから誤解を解いていきましょう。

ロボアドの「AI」は未来を予測しているわけではない

ロボアドバイザー(ロボアド)と聞くと、「最新のAIが市場を分析して、上がる資産を当ててくれる」というイメージを持つかもしれません。しかし、実際の仕組みはもっと地に足のついたものです。

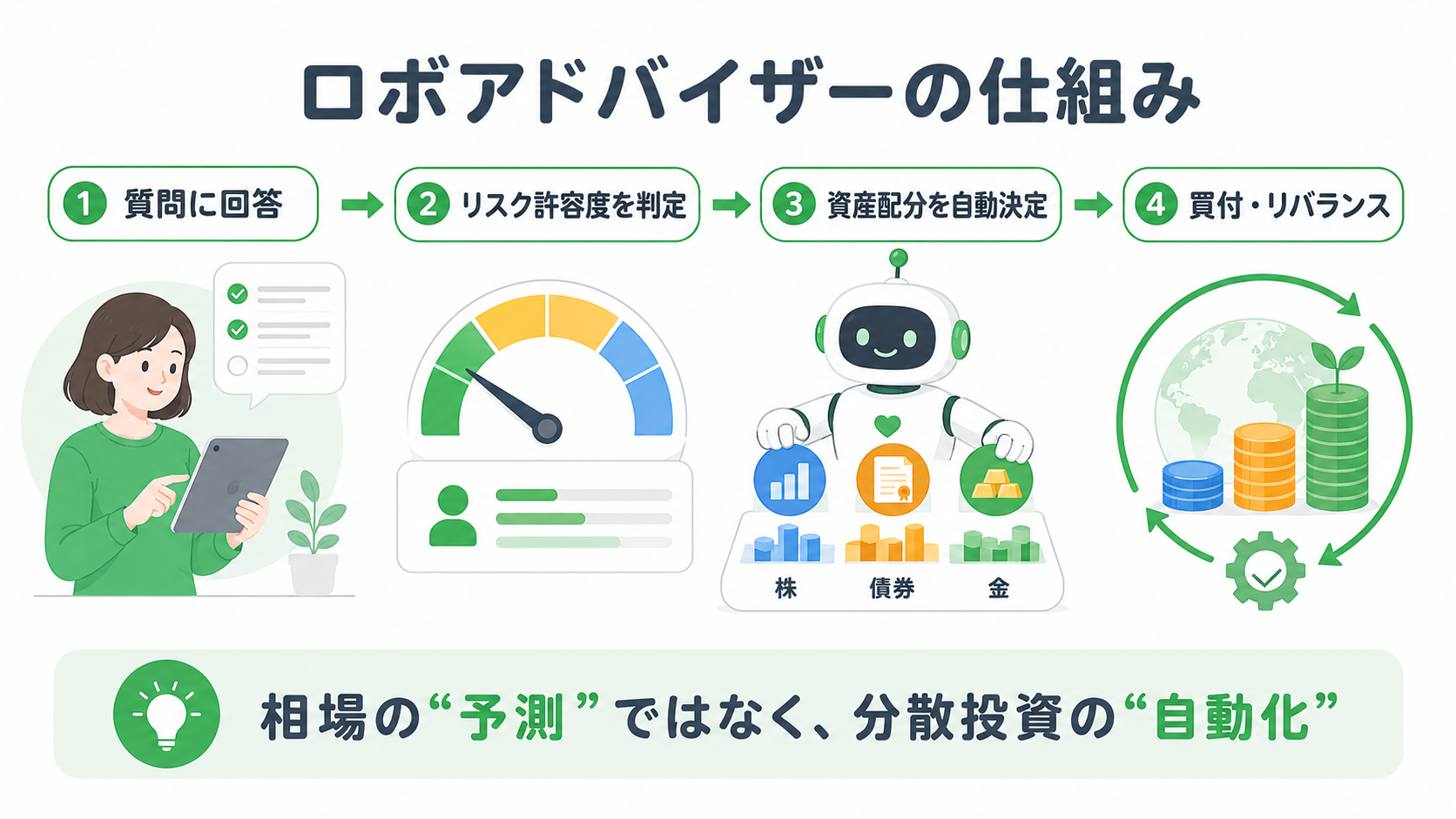

ロボアドの基本は、いくつかの質問に答えると、あらかじめ用意された数パターンの中から自分に合ったポートフォリオ(資産の組み合わせ)が選ばれる、という流れです。典型的には、次のような手順で動きます。

- 年齢・年収・投資経験・「資産が3割減っても続けられるか」などの簡単な質問に答える

- その答えから「リスクをどこまで取れるか」が点数化される

- 点数に応じて、用意された5段階前後のコース(例:安定〜積極)のどれかに割り当てられる

- そのコースに沿って、株式・債券などのETFを自動で買い付け、配分が崩れたら自動で元に戻す(リバランス)

ここで大事なのは、ロボアドは「これから上がる銘柄」を予測しているわけではないという点です。やっているのは、過去の値動きのデータをもとに「リスクとリターンのバランスが良いとされる配分」を計算し、決められたルールに従って淡々と維持することです。中身は、金融の世界で長く使われてきた理論(分散投資)を自動化したものであり、「アンケート結果に応じて決まったポートフォリオを選ぶ仕組み」と理解して、ほぼ間違いありません。

では、ロボアドは具体的に何をしてくれるのか

「予測はしない」と聞くと、物足りなく感じるかもしれません。しかし、ロボアドが代わりにやってくれることは、これから投資を始める人にとって決して小さくありません。大きく分けて、次の4つです。

① 銘柄選びと「国際分散」を肩代わりしてくれる

本来なら「どの国の・どの資産に・どんな比率で投資するか」を自分で決め、複数のETFを選んで買う必要があります。ロボアドは、米国株・先進国株・新興国株・債券・金(ゴールド)・不動産(REIT)といった、値動きの異なる資産を世界中に分散した形で、あらかじめ組み合わせてくれます。

② 入金するだけで、自動で買い付け・積立してくれる

入金額や毎月の積立額を設定すれば、決められた配分どおりに自動でETFを買い付けます。「どの銘柄を・いつ・いくら買うか」を、毎回自分で考える必要がありません。

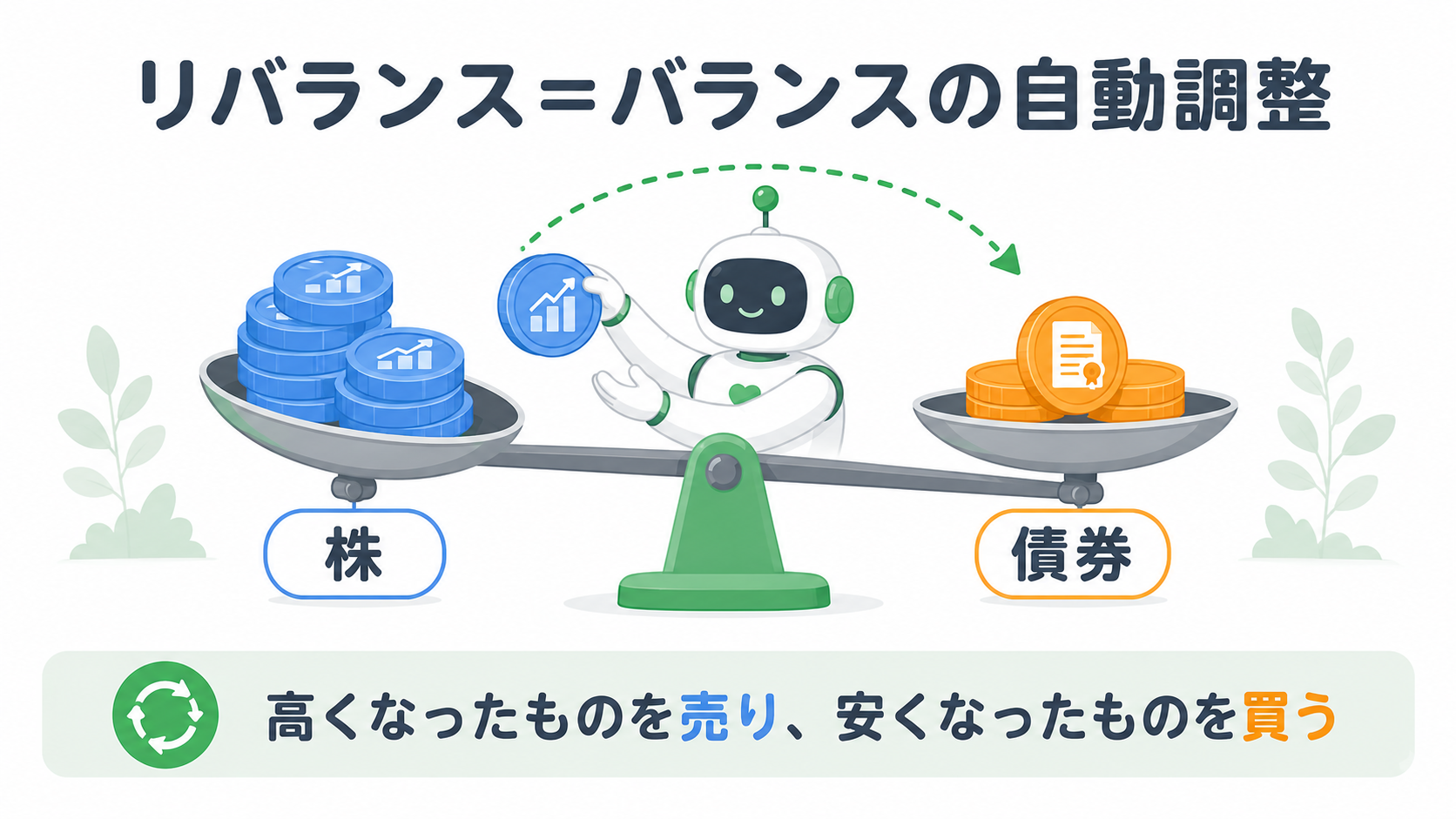

③ 崩れた配分を、自動で元に戻してくれる(リバランス)

ここがロボアドのいちばんの働きどころです。運用を続けると、値上がりした資産の比率がふくらみ、最初に決めたバランスが少しずつ崩れていきます。ロボアドは定期的に、増えすぎた資産を一部売り、減った資産を買い増して、元の配分に戻します。

注目したいのは、この動きが「値上がりして高くなったものを売り、値下がりして安くなったものを買う」——多くの人が感情的にやりがちな行動の、ちょうど逆だという点です。人間には心理的に難しいこの作業を、淡々と続けてくれるのがロボアドの大きな価値です。

④ 分配金の再投資や、税金の最適化までやってくれる

受け取った分配金を自動で再投資に回したり、サービスによっては税金の負担を抑える工夫まで自動で行うものもあります。こうした細かな作業まで任せられるのも、おまかせ型ならではの利点です。

つまりロボアドは、「国際分散・積立・リバランスといった“続けるのが難しい運用作業”を、感情を挟まずまるごと代行してくれるサービス」と理解すると、その正体がはっきりします。価値があるのは「AIが未来を当てる」点ではなく、「決めたルールを淡々と実行してくれる」点なのです。

ただし、この「おまかせ」の便利さには対価があります。ロボアドの手数料は預かり資産に対して年1%程度(年1.1%・税込が一つの目安)かかるのが一般的で、自分で同じような国際分散を低コストのインデックスファンドで組む場合に比べると割高になります。この差が長期でどれくらいの金額になるかは、記事の最後で紹介する比較で具体的に確認できます。

これは決して「だからダメ」という話ではありません。感情に流されず、決めたルールを機械的に続けてくれることはロボアドの大きな長所です。ただ、「最先端のAIが相場を読んでくれるから安心」という期待で選ぶと、中身とのギャップに戸惑う——その点を知っておくことが大切です。

「生成AIなら人間より深く分析できるのでは?」

ここで、鋭い方ほど次のような疑問を持つかもしれません。「ロボアドはそうかもしれない。でも、ChatGPTのような生成AIは人間よりはるかに多くの情報を処理できる。企業の歴史・今の業績・業界の環境・今後の方向性まで、人間より深く分析して、未来を予測できるのではないか?」と。

この直感は、とても自然です。実際、AIの情報処理能力は人間をはるかに超えますし、プロのファンドも機械学習を投資に活用しています。それでも「深く分析できること」と「未来を当てられること」は、別の問題です。そこには、越えにくい3つの壁があります。

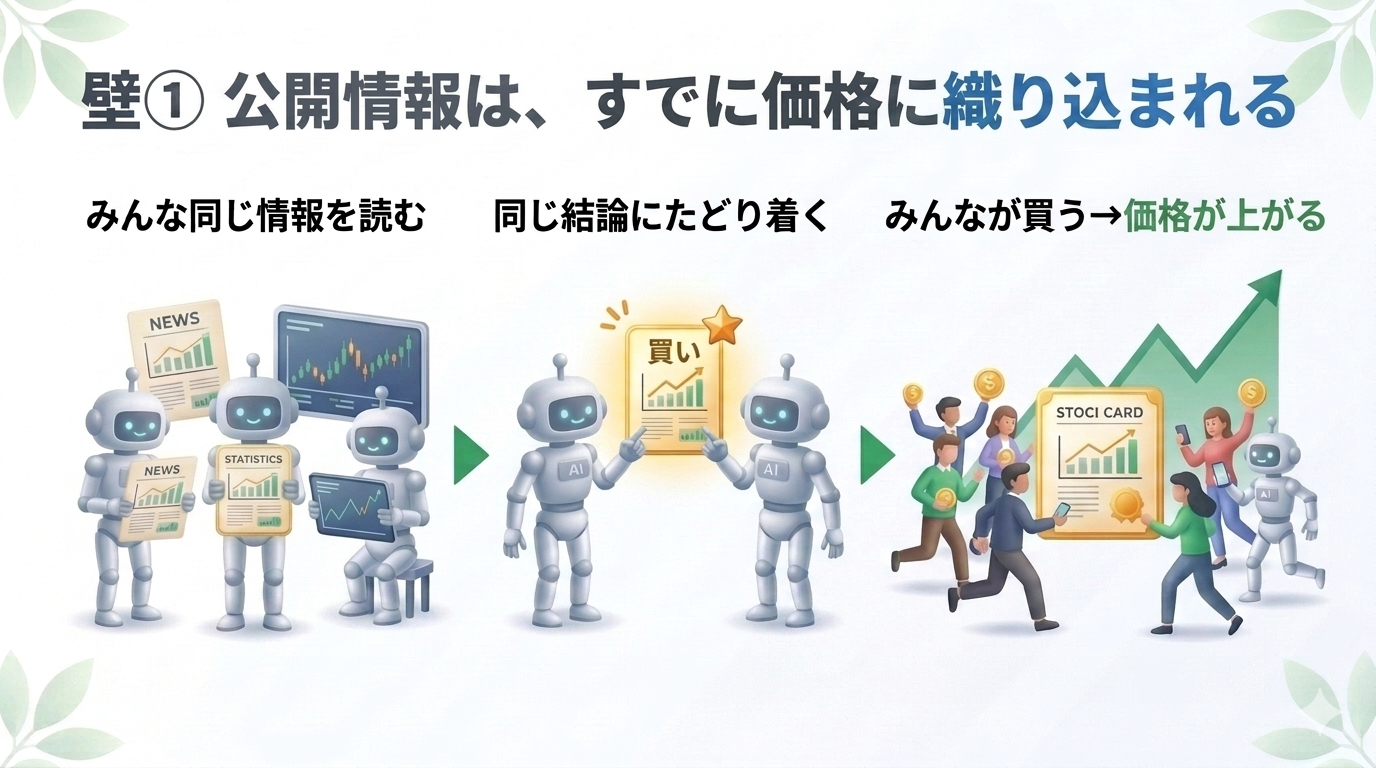

壁①:公開情報は、すでに価格に織り込まれている

AIが読める情報は、他の投資家——他のAIも含めて——も読めます。決算書もニュースも、世の中に出た時点で多くの人が分析し、その期待や不安はすでに株価に反映されています。みんなが知っている情報からは、一人だけ得をする「先回り」は生まれにくいのです。これは金融の世界で長く議論されてきた「効率的市場」という考え方の核心です。

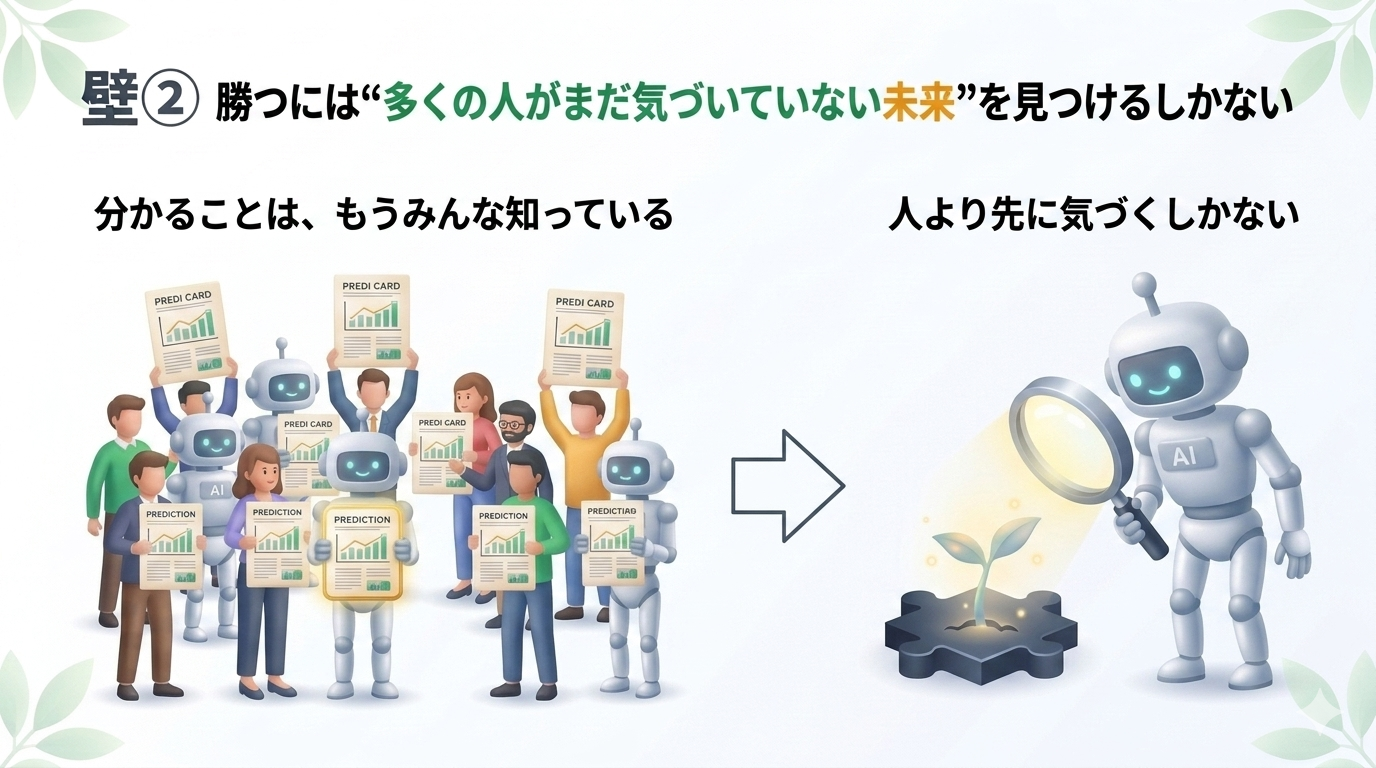

壁②:「人より先回りして得する」パターンは、見つかると消える

仮にAIが「人より先回りして儲けるパターン」を見つけても、多くの人が同じ手を打った瞬間に、その“先回りの旨味”は消えてしまいます。天気予報なら、いくら予測しても明日の天気そのものは変わりません。しかし市場は違います。「ここで買えば得をする」という予測に基づいてみんなが先回りすると、その買い注文自体が価格を押し上げ、旨味が消えてしまうのです。

ここで、混同しやすい大切な区別があります。消えるのは「市場平均を“上回る”ための優位」であって、株式市場が長期で右肩上がりに育ってきたという大きな流れそのものが消えるわけではありません。この長期の上昇は、値下がりリスクを引き受けたことへの“対価”であり、タダで手に入る儲けではない——だからこそ予測され尽くしても消えずに残ります。そして裏を返せば、この長期リターンは「AIだから取れる」ものではなく、インデックスファンドを買えば誰でも受け取れるものなのです。

こうなると、人より儲けるには「多くの人がまだ気づいていない未来」を、自分だけが先に見つけるしかなくなります。けれど、その“未来”を読むこと自体に、次の壁が立ちはだかります。

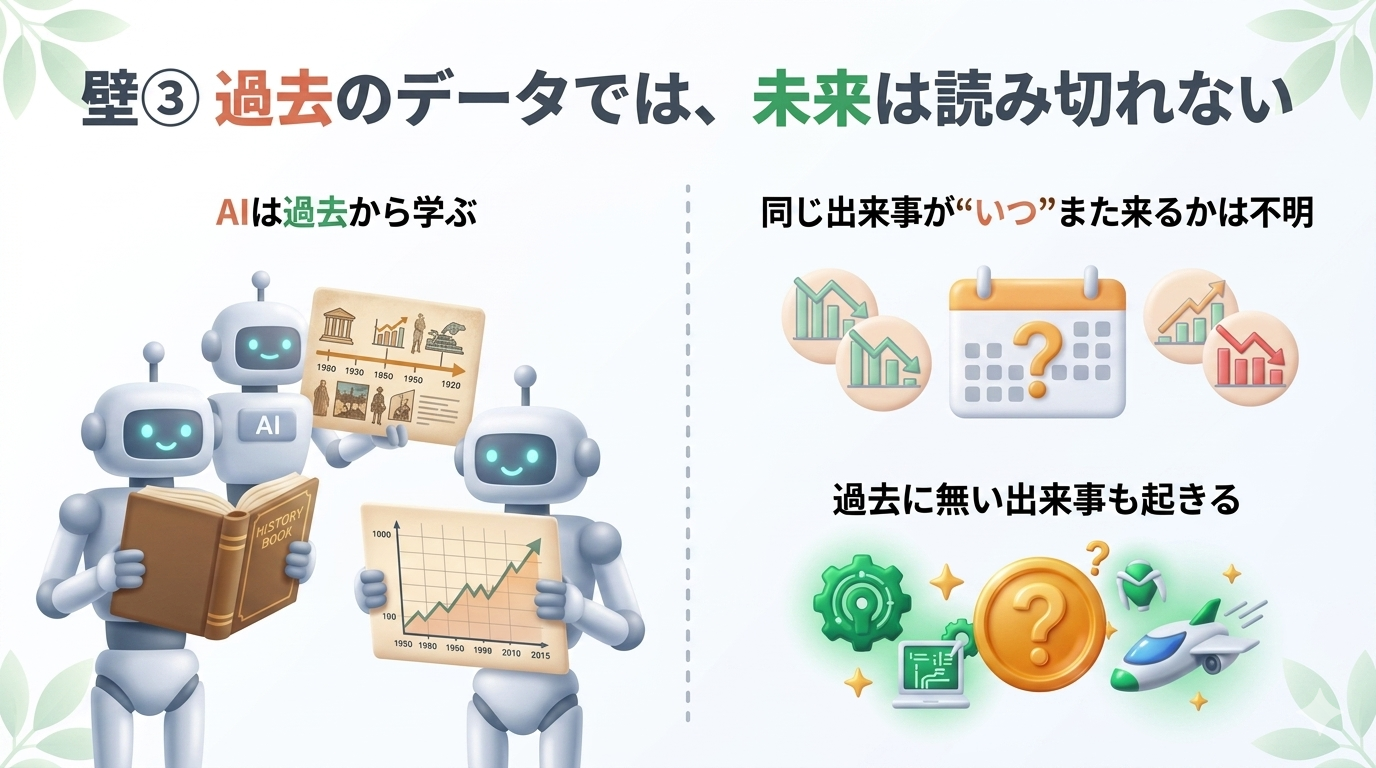

壁③:未来には「過去のデータに無い出来事」が起きる

パンデミック、戦争、急な規制変更、新しい技術の登場——こうした出来事は、過去のデータには載っていません。AIは過去を深く学べますが、過去をどれだけ分析しても、未知の未来そのものは消えないのです。

そして、ここに見落としやすい落とし穴があります。長期のトレンド予測は、当たったかどうかの「答え合わせ」が非常に難しいという点です。たまたま当たったのか、実力で当てたのかを区別できないため、「AIだから当たる」と思い込みやすい。だからこそ、最先端のAIを使うプロのファンドでさえ、手数料を差し引いた後に市場平均を長期で安定して上回ることは難しいのが現実です。

さらに、生成AI(ChatGPT・Claude)はそもそも「もっともらしい文章を作る」ことに長けた仕組みであり、価格を予測するために作られた装置ではありません。深い分析“風”の文章は作れても、その中身が当たる保証はないのです。

まとめると、AIは「深く・速く調べる」道具としては極めて強力。けれど「未来を確実に当てる」こととは、まったく別物だということです。

投資初心者は、AIをどう活かせばいいか

では、AIは資産運用に役立たないのかというと、まったくそんなことはありません。使いどころを「未来予測」ではなく「情報整理と判断の補助」に置けば、AIはとても心強い相棒になります。

たとえば生成AIは、次のような使い方が得意です。

- 「新NISAとiDeCoの違いを初心者向けに3行で」と頼んで、制度をかみ砕いて理解する

- 複数の選択肢の特徴を比較表に整理してもらう

- 自分の考えの“たたき台”を作り、抜けや思い込みに気づく

実際にこのブログでも、家計データの集計やニュースの整理といった“裏方の手間”を生成AI(Claude Code)に任せています。その実例は Claude Codeで月次の資産管理を自動化した話 で紹介しています。

ただし、使ううえで2つだけ守りたいことがあります。第一に、出てきた数字や制度の説明は鵜呑みにせず、必ず公式情報で裏を取ること。生成AIは事実と違う内容をもっともらしく答えることがあります。第二に、最終的にお金を動かす判断は、自分で行うこと。AIは「答えをくれる機械」ではなく、「考えを整理する相棒」だと位置づけるのが、いちばん安全で賢い使い方です。

まとめ

本記事のポイントを振り返ります。

- 「AI資産運用」には、①お金を預けて任せるロボアド型と、②判断を助ける生成AI型の2タイプがある

- ロボアドの「AI」は相場を予測するものではなく、アンケート結果から決まったパターンを選ぶ仕組み

- 生成AIは人間より多くの情報を処理できるが、「深く分析できる」ことと「未来を当てられる」ことは別問題(公開情報は織り込み済み・予測すると市場が変わる・未知の未来は消えない)

- AIの正しい使いどころは「未来予測」ではなく「情報整理と判断の補助」

- 数字は必ず公式情報で確認し、最終判断は自分で行う

「AI」という言葉に、過度な期待も、必要以上の身構えもいりません。大切なのは、それが「未来を当てる魔法」ではなく、「深く調べるための道具」だと正しく理解することです。

そのうえで、もし「やっぱり運用そのものはまるごと任せたい」と感じたなら、ロボアドという選択も合理的です。その場合は、便利さに対して支払う手数料がどれくらいになるのかを知っておくと後悔しません。判断材料は ウェルスナビの手数料は高い?インデックス投信と30年比較 にまとめてあります。

関連記事

- Claude Codeで月次の資産管理を自動化した話 — 「道具型」AIを実際に資産管理へ活かした実例

- ウェルスナビの手数料は高い?インデックス投信と30年比較 — 「おまかせ型」ロボアドの手数料が長期でいくらになるかを金額で解説

- オルカンとS&P500どっち?金融SEが3つの判断軸で解説 — 自分で運用する道を選ぶなら、まず知っておきたい銘柄選びの基本

参考文献・出典

- 日本証券業協会/金融経済教育推進機構(投資の時間)「ロボアドバイザーの『アドバイス型』と『投資一任型』の違いはなんですか?」 — https://www.j-flec.go.jp/links/jikan/qa/082.html

- WealthNavi(ウェルスナビ)「WealthNaviの資産運用アルゴリズム(ホワイトペーパー)」 — https://www.wealthnavi.com/image/WealthNavi_WhitePaper.pdf

- WealthNavi(ウェルスナビ)公式サイト「サービス内容・手数料」 — https://www.wealthnavi.com/

- 三菱UFJ銀行の生成AIを活用した資産運用サポートに関する報道(ビジネス+IT) — https://www.sbbit.jp/article/fj/183486

- 日本銀行「金融システムレポート別冊:金融機関における生成AIの利用状況とリスク管理」(2024年10月) — https://www.boj.or.jp/research/brp/fsr/fsrb241021.htm

- 金融庁「NISA特設ウェブサイト」 — https://www.fsa.go.jp/policy/nisa2/