本記事にはアフィリエイトリンクが含まれます。

クレジットカードを選ぼうとしたとき、こんな疑問で止まったことはないでしょうか。

- 「積立投資のポイントを優先すべきか、普段の経済圏を優先すべきか迷っている」

- 「楽天カードがいいと聞くが、自分の使い方に合うかどうかわからない」

- 「カードを複数持ったら管理が面倒になりそうで踏み出せない」

結論から言うと、クレカ選びは「自分がどの経済圏にいるか」が出発点です。楽天をよく使うなら楽天カード、ドコモ・ahamoユーザーならdカード GOLD、Y!mobileユーザーならPayPayカードゴールド——経済圏との一致が、積立ポイントの差をはるかに上回るメリットを生むことが多いからです。その上で、使っている証券口座でクレカ積立のポイントが貯まるか・日常の還元率はどうかを確認して絞り込む、というのが後悔の少ない選び方です。

なぜ1枚に絞るべきなのか。カードを複数持って使い分けると管理コスト(締め日・引き落とし口座・還元条件の把握)が増え、ポイントが分散して結果的に損をしやすいためです。本記事では「経済圏の特典」「積立還元率」「日常還元率」「年会費」「MoneyForward Me連携」の5軸で4枚のカードを比較し、自分に合う1枚を選ぶための考え方を整理します。

本記事は特定のカードを推奨するものではありません。還元率・年会費条件は2026年5月時点の情報をもとにしており、今後変更される可能性があります。最新の情報は各社の公式サイトでご確認ください。

この記事でわかること

- クレカ選びの正しい優先順位(経済圏→積立ポイント→日常還元率)を自分に当てはめられる

- 楽天・ドコモ・SBI・au各経済圏に合ったカードの選び方がわかる

- 積立還元率の差が実際にどれだけ家計に影響するかを数字で把握できる

- 目的特化型カードを補助的に活用する場面と持ち方がわかる

クレカ選びの5軸

クレジットカードを選ぶときに見るべき軸は5つです。それ以外の特典(空港ラウンジ・グルメ優待など)は、自分のライフスタイルに必要でなければ選択基準に入れないほうがシンプルです。

1. 経済圏の特典

最初に確認すべき軸です。 カードを保有・利用することで、同じ経済圏のサービスが優遇される仕組みを確認します。楽天カードであれば楽天市場のSPU(スーパーポイントアッププログラム)が加算され、dカード GOLDであればahamoのデータ容量が追加されるなど、積立還元率だけでは見えない「経済圏ごとの実質的なお得さ」があります。この軸は積立還元率の差(年数千円)を大きく上回ることも珍しくありません。

ただし、「その経済圏にいる」だけでなく「カードの特典が自分の使い方に合っているか」まで確認することが重要です。 たとえば、ahamoを使っていてもデータ容量が十分に余っている場合、dカード GOLDの+5GBという特典は実質的なメリットになりません。楽天市場をほとんど使わない人にとってのSPU加算も同様です。カード選びの出発点は「自分がどの経済圏にいるか」と「その経済圏でカードの特典が実際に活きるか」の両方を確認することです。

2. 積立還元率(クレカ積立)

クレカ積立でポイントが付く場合、年間積立上限120万円に対してどれだけ還元されるかを確認します。還元率1.0%であれば年間12,000ポイント相当になります。ただし、還元率は証券会社とカードの組み合わせによって異なり、各カードの詳細は「4枚の詳細比較」で確認してください。

この軸は積立金額が多いほど影響が大きくなります。 還元率0.5%と1.0%の差を積立額ごとに見ると、月3万円(年36万円)積立では年1,800円の差、月5万円(年60万円)では年3,000円、月10万円(年120万円)では年6,000円です。積立金額が少ない段階ではこの差は小さく、経済圏の特典(①)や日常還元率(③)の方が家計への影響が大きいことが多くなります。逆に積立額が多くなるほど、この軸の比重が上がります。

3. 日常還元率(普段のポイント)

積立以外の日常的な支出(スーパー・コンビニ・通販・公共料金など)で得られるポイント還元率を見ます。

この軸はショッピング利用額が多いほど影響が大きくなります。 還元率の差が0.5%の場合、年間ショッピング50万円なら年2,500円の差、100万円なら年5,000円、150万円なら年7,500円です。カード利用額が少ない方には還元率の差より経済圏特典(①)や積立還元率(②)の影響が上回りやすく、利用額が大きくなるほどこの軸の重要度が増します。

還元率と同じくらい重要なのが、貯まったポイントの使い勝手です。この記事で紹介するクレジットカードのポイントはいずれも1ポイント=1円で日常の買い物に使えますが、カードごとの使いやすさについては「4枚の詳細比較」で確認してください。

4. 年会費

年会費は「無料か」よりも「年会費に見合う還元・特典があるか」で判断します。条件付きで無料になるカードは、その条件を達成できるかを事前に確認しておくことが重要です。

5. MoneyForward Me連携のしやすさ

家計管理ツールを使っている方にとって、カードのデータが自動で取り込まれるかどうかは快適さに直結します。カードによっては毎回追加認証が必要で、実質的に自動更新が機能しないものもあります。

4枚の総合比較表(2026年5月時点)

この記事では、以下の2つの条件を満たすカードに絞って比較しています。①主要証券会社のクレカ積立に対応している(積立ポイントが得られる)、②カードを持つことで有利になる経済圏がある(通信キャリア割引・ECサイトのポイントアップなど)。この2条件を満たさないカードはポイントの使い道が限られるか、証券口座との連携メリットがないため、投資家の1枚目としては優先度が下がると判断しています。

| カード評価観点 | 三井住友ゴールド(NL) | 楽天カード | dカード GOLD | au PAYカード |

|---|---|---|---|---|

| 経済圏の特典 | ー キャリア連動なし |

◎ 楽天市場SPU+2倍 (楽天カード保有で加算) 楽天銀行連携で 普通預金金利最大0.64% |

○ ahamo:+5GBデータ追加 幅広いプランに割引やポイント加算 |

○ UQモバイル:220円/月割引 au PAYマーケットで3%還元 |

| 積立還元率 (クレカ積立) |

◎ SBI証券 最大1.0% (2年目以降・前年100万円条件) ファンド種類問わず一律 |

○ 楽天証券 0.5% (S&P500・オルカン等低コストファンドの実態) 高コストファンドは1.0% |

◎ マネックス証券 1.1% (月5万円以下) ファンド種類問わず一律 |

○ 三菱UFJ eスマート 0.5% ファンド種類問わず一律 |

| 日常還元率 (ショッピング) |

○ 基本0.5% 年間100万円で1万円分のポイントボーナス |

○ 基本1.0% (楽天市場はSPU加算) |

○ 基本1.0% (dポイント) |

○ 基本1.0% (Pontaポイント) |

| 年会費 | ○ 5,500円 (年100万達成で翌年以降永年無料) |

◎ 永年無料 |

○ 11,000円 (年100万円利用で1万円クーポン) |

◎ 永年無料 (年1回以上利用が条件) |

| MoneyForward Me連携 |

○ スムーズ |

○ スムーズ |

ー 要注意 (毎回追加認証が必要) |

ー 要注意 (au ID経由の追加認証が必要) |

| ★ 総合 評価 |

◎ SBI証券ユーザー向け。年間100万円以上の利用でボーナスポイントがあり、ポイント効率も高い |

◎ 楽天経済圏利用者向け。日常還元率も高くポイント効率が最高 |

○ docomo経済圏利用者向け。日常還元率も高くMFM連携の手間のみネック |

△ Ponta経済圏利用者向け。ただし、他の経済圏に向けたサービスより見劣り |

4枚の詳細比較

三井住友ゴールド(NL)

特定の経済圏に縛られない方に最もバランスの取れた選択肢です。とりわけSBI証券で積立投資をしている方に最もおすすめできます。年間100万円以上の利用で年会費が翌年以降永年無料になるため、利用額の見通しが立つ方にとってはコストゼロで保有できます。

通信キャリアとの連動特典はありません。楽天SPUのような「ECサイトで買うたびポイント倍増」という仕組みは持たないため、楽天市場をよく使う方には経済圏特典の面で不利になります。

クレカ積立の還元率は最大1.0%(2026年5月時点)です。1.0%は2年目以降かつ前年のカード利用額が100万円以上であることが条件で、条件未達の場合は0.75%になります。なお、2026年3月からクレカ積立額は100万円利用の判定対象外に変更されています。

日常還元率は基本0.5%(Vポイント)ですが、対象のコンビニ・飲食店(マクドナルドなど)でVisaのタッチ決済を利用した場合、最大7%の還元になります(2026年5月時点)。コンビニや外食を頻繁に使う方にとっては大きなメリットです。Vポイントは1ポイント=1円で主要コンビニや日常の買い物に使えますが、SoftBankの通信料金への充当はできません。なお、貯まったVポイントはSBI証券で投資信託・国内株式の購入にも使えます(「SBI証券Vポイントサービス」への登録が必要)。

年会費は5,500円(税込)ですが、年間100万円の利用を達成すると翌年以降は永年無料になります。一度達成すれば以降はコストなしで保有でき、積立還元率1.0%と日常特典をそのまま維持できます。

付帯保険は海外・国内旅行傷害保険(死亡・後遺障害で最高2,000万円/利用付帯)がデフォルトですが、「選べる無料保険」を使うと6つのプランに無料で変更できます(スマホ安心・弁護士安心・ゴルフ安心・日常生活安心・ケガ安心・持ち物安心)。この制度は一般(NL)にも同様に用意されています。ただし、これら旅行保険以外の各プランの保険金は数万円〜20万円程度と少額で、海外での高額な治療費といった万が一の出費には対応しきれません。実質的に保険として機能するのは旅行安心プラン(旅行傷害保険)一択です。また、旅行保険以外のプランに変更した場合、旅行傷害保険は利用付帯も含め完全に適用されなくなります。他のプランを選択している間は、旅行費用をカードで支払っても補償は一切受けられない点に注意してください。

MoneyForward Meとの連携はスムーズで、特別な追加認証なく自動更新が機能します。

一般(NL)で十分なケースもあります。 年間のカード利用が100万円に届かない見込みであれば、年会費永年無料の一般(NL)の方がシンプルです。一般との主な違いは以下のとおりです。

| 一般(NL) | ゴールド(NL) | |

|---|---|---|

| 年会費 | 永年無料 | 5,500円(年100万円達成で翌年以降永年無料) |

| 積立還元率 | 0.5% | 最大1.0%(2年目以降・前年100万円条件) |

| 日常還元率 | 基本0.5%(Vポイント) | 基本0.5%(Vポイント)+年間100万円達成で10,000Vポイントボーナス |

| 海外旅行保険 | 死亡・後遺障害:最高2,000万円(利用付帯)/傷害・疾病治療:各50万円 | 死亡・後遺障害:最高2,000万円(利用付帯)/傷害・疾病治療:各100万円 |

| ショッピング補償 | なし | 年間300万円(利用付帯・購入後200日・免責3,000円) |

| 空港ラウンジ | なし | 国内主要空港ラウンジ無料 |

年100万円(月約8.3万円)の利用が現実的でない段階では、一般(NL)で積立を始め、利用額が増えてきたタイミングでゴールドへの切り替えを検討するのが合理的です。

向いている人:特定の経済圏に縛られない人/SBI証券ユーザー/年100万円以上の利用が見込める人(それ未満は一般NLで十分)

楽天カード

楽天市場をよく使う人に最も恩恵が大きいカードです。年会費永年無料で楽天証券でのクレカ積立にも対応しています。

楽天経済圏の最大の強みは、楽天市場でのSPU(スーパーポイントアッププログラム)です。楽天カードを保有するだけでSPU+2倍が加算され、楽天銀行・楽天モバイルとあわせると8〜9倍程度まで積み上げられます。楽天市場で月3万円を購入している場合、3倍から8倍へ引き上げるだけで年間約25,000ポイント相当の差が生まれます。積立還元率の差(年数千円)と比べると大きなインパクトです。ただし、楽天市場をほとんど使わない方にはこの恩恵は限定的です。

クレカ積立の還元率は、購入するファンドによって異なります(2026年5月時点)。信託報酬(代行手数料)が年率0.4%以上のファンドで1.0%、それ未満の低コストファンド(オルカンやS&P500に連動するインデックスファンドの多くが該当)では0.5%になります。コストを抑えたファンドを選ぶと還元率も下がる点は、選ぶ前に確認しておく必要があります。

日常還元率は基本1.0%(楽天ポイント)。SPUで加算されるポイントの多くは「期間限定ポイント」で、有効期限が数週間〜1ヶ月程度と短く、楽天Edyへのチャージや有効期限の延長ができません。楽天市場での消化が基本となるため、楽天市場をあまり使わない時期には失効のリスクがある点に注意が必要です。

年会費は永年無料です。コストをかけずに始めたい方にとって最初の1枚として選びやすいカードです。

MoneyForward Meとの連携はスムーズで、自動更新が機能します。

楽天ゴールドカードは積立投資目的ではコスパが悪くおすすめしません。 参考に一般カードとの違いを整理します。

| 楽天カード(一般) | 楽天ゴールドカード | |

|---|---|---|

| 経済圏特典 | 楽天市場SPU+2倍 | 楽天市場SPU+2倍(差なし) |

| 年会費 | 永年無料 | 2,200円 |

| 積立還元率(低コストファンド) | 0.5% | 0.75% |

| 積立還元率(高コストファンド) | 1.0% | 1.0%(同じ) |

| 日常還元率 | 基本1.0%(楽天ポイント) | 基本1.0%(楽天ポイント) |

| 海外旅行傷害保険 | 死亡・後遺障害:最高2,000万円(利用付帯)/傷害・疾病治療:各200万円 | 死亡・後遺障害:最高2,000万円(利用付帯)/傷害・疾病治療:各200万円(差なし) |

| ショッピング補償 | なし | なし |

| 空港ラウンジ | なし | 国内34空港+ハワイ 年2回まで無料 |

ゴールドカードに切り替えても、積立還元率の差は低コストファンドで+0.25%のみです。月10万円(年120万円)積み立てた場合の差額は年3,000ptで、年会費2,200円を差し引くと実質800pt(800円)の上乗せにしかなりません。年会費の元を取るだけでも月約7.3万円(年88万円)以上の積立が必要です(計算:年会費2,200円 ÷ 積立還元率の差0.25% = 年88万円)。

また楽天ゴールドカードは2021年4月の改定で楽天市場のSPU倍率が一般カードと同じ+2倍に引き下げられており、楽天市場での優位性もありません。差別点は実質的に「空港ラウンジが年2回まで無料」のみです。楽天証券での積立投資がメインであれば、一般カード(永年無料)の方が合理的な選択です。

向いている人:楽天証券ユーザー/楽天市場を使う人/年会費をかけたくない人

dカード GOLD

ドコモ・ahamo経済圏との一致が大きなメリットになるカードです。積立還元率も主要カード最高水準の1.1%です。

ドコモ・ahamo利用者には経済圏特典が充実しています。プランごとの割引・還元の詳細は後述の比較表を参照してください。代表的な例として、ドコモ光(月約5,500円)とドコモMAX(月約7,000円)を合わせると月約1.2万円の請求となり、10%還元で月1,200ポイント=年約14,400ポイントが積み上がります。これらの通信費関連の恩恵を合算すると、年会費11,000円を大きく上回るメリットが生まれる可能性があります。ドコモ系キャリアをメインで使っている方にとって、経済圏特典の恩恵が最も大きいカードです。

クレカ積立の還元率は1.1%(2026年5月時点)で、主要カードの中でも高水準です。積立額に対するポイントを最大化したい場合、マネックス証券との組み合わせは有力な選択肢になります。

日常還元率は基本1.0%(dポイント)。年会費は11,000円(税込)ですが、年間100万円以上の利用で1万円分のクーポンが付与されるため、実質的には年会費相当が還元される設計になっています。

ただし、MoneyForward Me連携には注意が必要です。dカード GOLDはMoneyForward Meでデータを更新する際、毎回追加認証を求められる仕様になっており、自動更新が実質的に機能しにくい状況です(2026年5月時点)。家計管理ツールで支出を自動集計している方にとっては、手動での更新作業が発生するため使い勝手が下がります。MoneyForward Meをあまり使わない方、または手動管理で問題ない方には影響しません。

付帯保険の充実度も4枚の中で際立ちます。海外旅行傷害保険は死亡・後遺障害で最大1億円(自動付帯)・傷害疾病治療各300万円と補償額が最も大きく、国内旅行傷害保険も最大5,000万円(利用付帯)が付きます。また**携帯端末の補償(ケータイ補償)**として購入後3年以内の端末が最大120,000円まで補償される点は他の3枚にはない特徴で、スマートフォンの破損・水没リスクへの備えとして実質的な価値があります。

年会費11,000円は4枚の中で最も高く、カードを選ぶ第一の理由はあくまでドコモ経済圏との一致にあります。ただしその分、旅行保険・ケータイ補償・ショッピング補償を含めたカード機能の充実度は他の3枚を上回っており、ドコモユーザーにとっては「年会費が高い分、機能も高い」カードとして評価できます。

一般dカードが合理的なケースもあります。 dカードは一般カードでも積立還元率は1.1%でGOLDと同じです。GOLDを選ぶメリットはドコモ通信費の優遇にあります。一般との主な違いは以下のとおりです。

| dカード(一般) | dカード GOLD | |

|---|---|---|

| 経済圏特典 | ahamo:+1GB/月、現行プラン(ドコモMAX・mini等):割引なし、eximo・irumo(既存):187円/月 | ahamo:+5GB/月、現行プラン(ドコモMAX・mini等):550円/月割引、eximo・irumo(既存):187円/月、ドコモ光:10%還元 |

| 年会費 | 永年無料 | 11,000円(年100万円利用で1万円クーポン) |

| 積立還元率 | 1.1%(同じ) | 1.1%(同じ) |

| 日常還元率 | 基本1.0%(dポイント) | 基本1.0%(dポイント) |

| 海外旅行傷害保険 | 終了(2026/3/31) | 死亡・後遺障害:最大1億円(自動付帯)/傷害・疾病治療:各300万円 |

| ケータイ補償 | 最大30,000円(購入後1年間) | 最大120,000円(購入後3年間・自己負担15,000円) |

| ショッピング補償 | 2026/3/31終了 | 年間300万円(自動付帯・購入後90日・免責3,000円) |

積立還元率だけを目的にするなら、年会費無料の一般dカードで十分です。dカード GOLDを選ぶ理由は「ドコモの月額利用料が高い(月5,000円以上)」「ahamoでデータ容量が不足しがち」など、通信費の優遇を活かせる環境があるかどうかで判断してください。年間100万円の利用が難しい場合は、一般dカードで積立還元率1.1%を受けながら様子を見るのが堅実です。

向いている人:マネックス証券ユーザー/ドコモ・ahamoユーザー(GOLD)または積立還元率1.1%だけ欲しい人(一般)/MoneyForward Me自動更新にこだわらない人

注:マネックスカードとdカード GOLDは別物です。 マネックス証券には同社発行の「マネックスカード」でもクレカ積立ができますが、マネックスカードは2026年10月以降ショッピング利用額による条件が追加される予定です(月5万円未満の利用で還元率が下がる)。dカード GOLD積立にはこの変更は適用されません。

au PAYカード

三菱UFJ eスマート証券ユーザー、およびau/Ponta経済圏と親和性の高い人向けのカードです。

UQモバイル利用者がau PAYカードで支払いを設定すると、220円/月(年2,640円)の割引が申込不要で自動適用されます。au PAYマーケットでは3%還元のポイントアップも受けられます。ただし、dカードのようなネット限定プラン(povo)に対する特典はありません(2026年5月時点)。通信費割引の年間効果は2,640円程度で、dカード GOLDの経済圏効果と比べると限定的です。

クレカ積立の還元率は0.5%(2026年5月時点)。他の3枚と比べると積立還元率は控えめですが、三菱UFJ eスマート証券との組み合わせで積立ポイントを受け取れる唯一の選択肢です。なお、au PAYカードは2025年1月に積立還元率が1.0%から0.5%に引き下げられており、今後の動向には注意が必要です。

日常還元率は基本1.0%(Pontaポイント)。au PAYマーケットやPontaポイント加盟店での利用でポイントが貯まりやすい構造です。

年会費は永年無料ですが、年1回以上の利用が条件です。1年間まったく使わず、かつau/UQ mobile・povo等の対象回線契約がない場合のみ1,375円が発生します。年1回でも使えば実質無料と考えられます。

付帯保険として**海外旅行傷害保険(利用付帯)があり、死亡・後遺障害最高2,000万円、傷害治療・疾病治療はそれぞれ最高200万円が補償されます。国内旅行保険はありません。またお買物あんしん保険(自動付帯)**として、カードで購入した商品の破損・盗難等を購入後90日間、年間最大100万円まで補償します。

MoneyForward Me連携には注意が必要です。au IDを経由した連携となるため、更新時にSMS認証などの追加認証が求められることがあり、自動更新が止まるケースが報告されています(2026年5月時点)。事前にau IDのパスワードログイン設定を有効にしておく必要があるなど、他カードより初期設定の手間がかかります。

au PAYゴールドカードはau/UQ経済圏の利用が多い方にはメリットがあります。一般カードとの主な違いは以下のとおりです。

| au PAYカード(一般) | au PAYゴールドカード | |

|---|---|---|

| 経済圏特典 | UQモバイル:187〜220円/月割引 | au:通信料9%ポイント還元/UQモバイル:187〜220円/月割引+指定プランのみ9%ポイント還元 |

| 年会費 | 永年無料(年1回以上利用) | 11,000円 |

| 積立還元率 | 0.5% | 1.0% |

| 日常還元率 | 基本1.0%(Pontaポイント) | 基本1.0%(Pontaポイント) |

| 海外旅行傷害保険 | 死亡・後遺障害:最高2,000万円(利用付帯)/傷害・疾病治療:各200万円 | 死亡・後遺障害:最高5,000万円〜1億円(自動付帯)/傷害・疾病治療:各300万円 |

| ショッピング補償 | 年間100万円(購入後90日・自動付帯) | 年間300万円(購入後90日・自動付帯) |

| 空港ラウンジ | なし | 国内33空港+ハワイ |

ゴールドカードへの切り替えを検討する場合、年会費11,000円の回収が鍵になります。積立還元率の差(+0.5%)と通信費への9%ポイント還元を合わせて考えると、**月5万円積立(年差3,000pt)+通信費月8,000円(年差約8,640pt)**で年間約11,640ptとなり、年会費をほぼ回収できる水準になります。au/UQモバイルを使いながら三菱UFJ eスマート証券で積立投資をしている場合は、ゴールドカードに切り替えるメリットが生まれます。

一方、au/UQモバイルを使っていない場合や積立額が少ない場合は、一般カードが合理的な選択です。 通信費9%還元の恩恵がなければ積立の差額だけでは年会費11,000円を回収しにくく、年会費無料の一般カードで積立0.5%を受けながら様子を見るのが堅実です。

向いている人:三菱UFJ eスマート証券ユーザー/au/Ponta経済圏をよく使う人/MoneyForward Me自動更新にこだわらない人

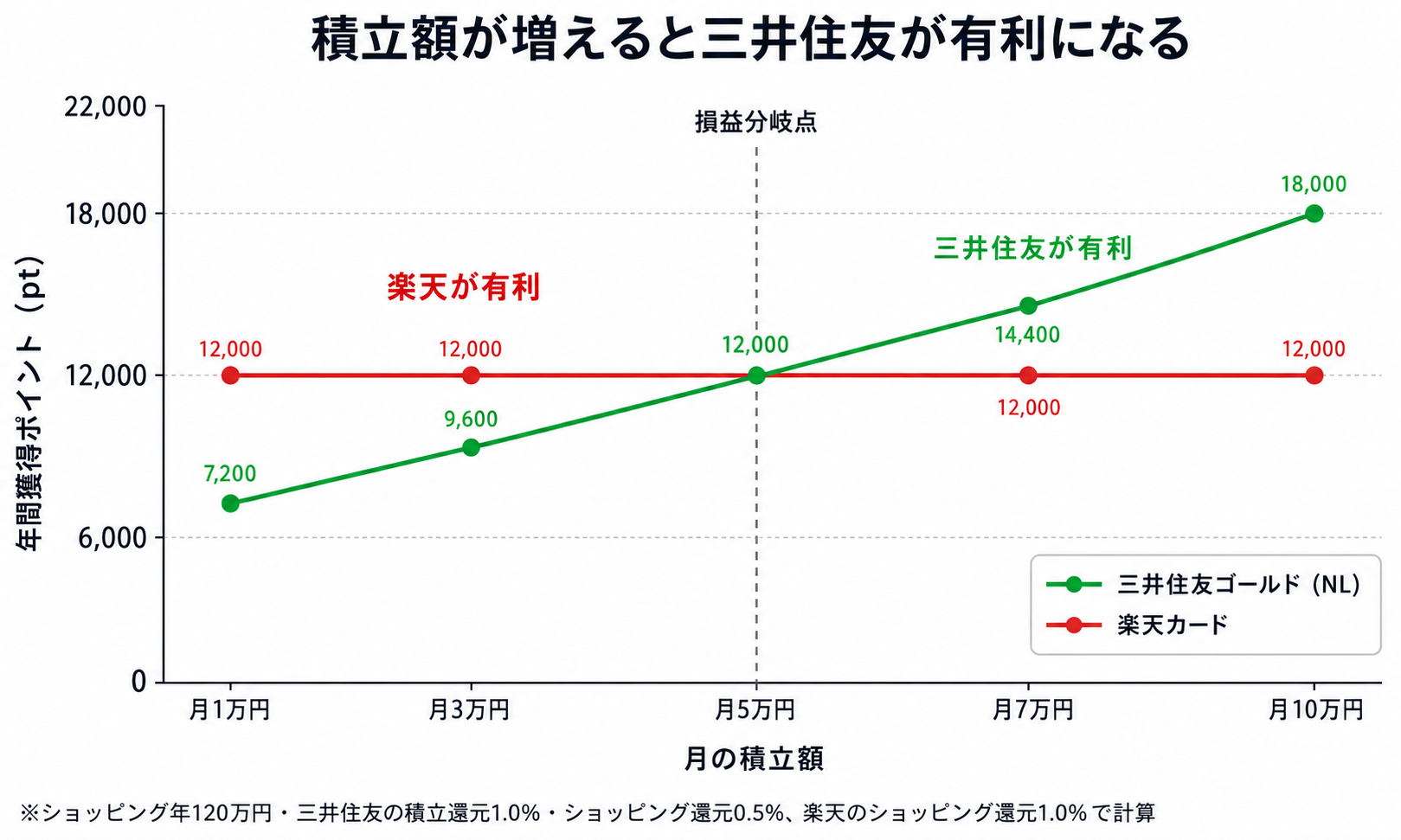

試算:積立ポイントとショッピング還元を合わせると差はどれくらい出るか

「積立還元率が高いカードを選ぶべきか、日常の還元率を重視すべきか」——実際の金額で比べてみます。

試算の前提条件

- 月3万円のクレカ積立(年36万円)

- 年間ショッピング利用:120万円

- 三井住友ゴールドNLは2年目以降・年間100万円利用達成(年会費永年無料)で試算

- 楽天カードはSBI証券のクレカ積立には対応していないため、積立ポイントは0で計算

積立ポイントとショッピングポイントを合算して比べる

| 項目 | 三井住友ゴールドNL | 楽天カード |

|---|---|---|

| 積立ポイント(年36万円) | 3,600pt(還元率1.0%) | 0pt(SBI証券では使用不可) |

| ショッピングポイント(年120万円) | 6,000pt(還元率0.5%) | 12,000pt(還元率1.0%) |

| 合計 | 9,600pt | 12,000pt |

※1pt≒1円換算。2026年5月時点の還元率で計算。

この前提では、楽天カードが年間2,400pt(約2,400円)多くなります。

損益分岐点①:積立額を月3万円に固定してショッピング額を変えると

ショッピング還元率の差(0.5%)がどこで積立ポイント差(年3,600pt)を超えるかを計算すると、年間ショッピング額が72万円(月6万円)が境界になります。

- 年間ショッピングが72万円以上:楽天カードの方が合計ポイントは多い

- 年間ショッピングが72万円未満:三井住友ゴールドNLの積立ポイントが逆転する

年120万円のショッピングという前提では楽天カードが有利ですが、その差は年2,400円です。

損益分岐点②:ショッピング額を120万円に固定して積立額を変えると

逆に、積立額を増やしていくと三井住友ゴールドNLが逆転するポイントを計算すると、月5万円(年60万円)が境界になります。

| 月積立額 | 三井住友ゴールドNL | 楽天カード | 差 |

|---|---|---|---|

| 月3万円(年36万円) | 9,600pt | 12,000pt | 楽天が2,400pt有利 |

| 月5万円(年60万円) | 12,000pt | 12,000pt | 同等 |

| 月7万円(年84万円) | 14,400pt | 12,000pt | 三井住友が2,400pt有利 |

| 月10万円(年120万円) | 18,000pt | 12,000pt | 三井住友が6,000pt有利 |

※ショッピング年120万円・三井住友の積立還元1.0%・ショッピング0.5%、楽天のショッピング1.0%・積立0ptで計算。

NISAの成長投資枠(年240万円)を使って積立額が多い人ほど、三井住友ゴールドNLとの相性がよくなります。

試算から見える示唆

積立還元率(1.0%)の優位は三井住友にありますが、ショッピング還元率の差(0.5%)が年間の利用額に比例して効いてくるため、日常ショッピングの金額が大きくなるほど楽天カードが有利になります。

ただし、どちらを選んでも年間の差額は2,400円程度です。月200円の違いとも言えます。

この差を追いかけてカード選びに時間をかけるより、「どの証券口座を使いたいか」「楽天市場をよく使うか」「どの通信キャリアを使っているか」といった経済圏ベースで選ぶ方が、長い目で見て後悔が少ない選び方です。楽天市場で月3万円購入している人なら、SPUを3倍から8倍に引き上げるだけで年間2.5万円以上の効果が生まれます。積立還元率の差(年数千円)よりも大きなインパクトです。

カードのポイント差より、固定費の見直しや支出の最適化の方が家計へのインパクトははるかに大きくなります。クレカ選びに時間をかけすぎず、まず使いやすい1枚を決めて動き出すことの方が重要です。

目的特化型カードの位置づけ

目的特化型カードはメインカードで対応できない場面の保険として、補助的に1枚持つのもありです。ただし、カードが増えると管理コストも増えます。「本当に使う機会があるか」を冷静に考えてから追加するかどうかを判断してください。

ビックカメラSuicaカード

モバイルSuicaへのチャージで1.5%還元(ビックポイント+JRE POINT、合算)が得られます。電車・バスの交通費が多い人やSuicaをよく使う人には、交通費分の還元効率が上がります。年会費は524円(税込)ですが、年1回以上の利用で翌年無料になります。

ゴールドカードはラインナップにないため、主要スペックを整理します。

| ビックカメラSuicaカード | |

|---|---|

| 経済圏特典 | JRE POINT加盟店・ビックカメラでのポイント還元強化 |

| 年会費 | 524円(年1回以上利用で翌年無料) |

| 積立還元率 | 非対応(主要証券のクレカ積立に対応していない) |

| 日常還元率 | 基本1.0%(JRE POINT+ビックポイント合算) |

| Suicaチャージ還元 | 1.5%(JRE POINT 1.0%+ビックポイント 0.5%) |

| 海外旅行傷害保険 | 死亡・後遺障害:最高500万円(利用付帯)/傷害・疾病治療:各50万円 |

| ショッピング補償 | なし |

PayPayカードゴールド

Y!mobile利用者でYahoo!ショッピングをよく使う方向けです。PayPayカードゴールドをY!mobileの支払いに設定すると月550〜770円の割引が自動適用されます(2026年6月以降・プランによる)。Yahoo!ショッピングでは条件達成(PayPayアプリ登録・eKYC完了・カード決済)で最大5〜7%還元になりますが、通常ポイントは1%のみで残りは期間限定ポイント(Yahoo!ショッピング等での利用限定)です。年会費11,000円にはLYPプレミアム会員資格が含まれます。Y!mobileとYahoo!ショッピングの両方をよく使う方には、通信費割引と買い物還元を合わせた経済圏メリットが生まれます。なお、LINEMOへのカード割引は適用されず、SBI証券でのクレカ積立には非対応です。

一般カードとの主な違いは以下のとおりです。

| PayPayカード(一般) | PayPayカードゴールド | |

|---|---|---|

| 経済圏特典 | Yahoo!ショッピングで1%還元 | Y!mobile:月550〜770円割引(プランによる)/Yahoo!ショッピング:最大5〜7%還元(条件あり) |

| 年会費 | 永年無料 | 11,000円(LYPプレミアム会員資格含む) |

| 積立還元率 | SBI証券:非対応 | SBI証券:非対応(同じ) |

| 日常還元率 | 基本1.0%(PayPayポイント) | 基本1.5%(PayPayポイント) |

| 海外旅行傷害保険 | なし | 死亡・後遺障害:最高1億円(自動付帯)/傷害・疾病治療:各300万円 |

| ショッピング補償 | なし | 年間300万円(購入後90日・免責3,000円) |

イオンカードセレクト

イオン系列のスーパーやまいばすけっとをよく使う方向けです。イオン系列での買い物でポイント還元が2倍になるほか、イオン銀行ATMが手数料無料で使えます。年会費は永年無料です。

イオンゴールドカードセレクトは申し込みではなく、イオンカードセレクトで年間50万円(税込)以上のクレジット利用があった場合に自動的に切り替えて届けられる仕組みです。年会費も永年無料のまま据え置きで、海外旅行保険・ショッピング補償・空港ラウンジが付加されます。イオン系列をよく使う方なら比較的達しやすい水準です。

| イオンカードセレクト | イオンゴールドカードセレクト | |

|---|---|---|

| 自動切替条件 | (一般カード) | 年間50万円(税込)以上のクレジット利用で自動切替 |

| 経済圏特典 | イオン系列:ポイント2倍/毎月20・30日は5%OFF/イオン銀行ATM手数料無料 | イオン系列:ポイント2倍/毎月20・30日は5%OFF/イオン銀行ATM手数料無料(差なし) |

| 年会費 | 永年無料 | 永年無料(同じ) |

| 積立還元率 | 非対応(主要証券のクレカ積立に対応していない) | 非対応(同じ) |

| 日常還元率 | 基本0.5%(WAONポイント)/イオン系列:1.0% | 基本0.5%(WAONポイント)/イオン系列:1.0%(同じ) |

| 海外旅行傷害保険 | なし | 死亡・後遺障害:最高3,000万円(利用付帯)/傷害・疾病治療:各200万円 |

| ショッピング補償 | 年間50万円(購入後180日) | 年間300万円(購入後180日) |

| 空港ラウンジ | なし | 国内主要6空港・年2回無料 |

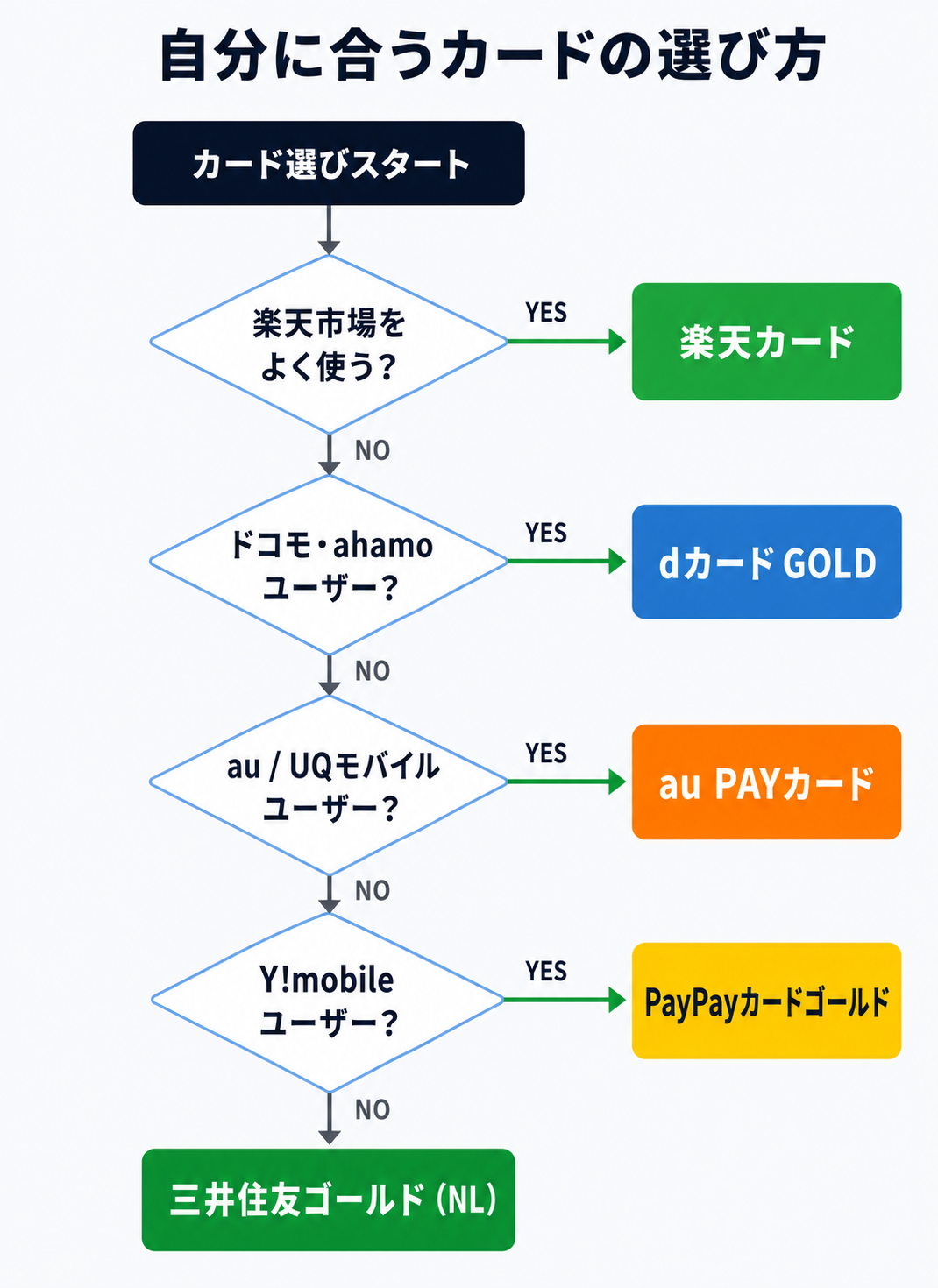

どのカードを選ぶかの判断フロー

自分に合うカードを選ぶには、以下の順番で考えると整理しやすいです。

- まず自分の経済圏・通信キャリアを確認する — 楽天市場をよく使うなら楽天カードのSPU効果が大きい。ドコモ・ahamoユーザーならdカード GOLDのデータ追加・通信費割引が効く。Y!mobileユーザーならPayPayカードゴールドも選択肢。この軸が積立還元率の差を上回ることが多く、最初に絞り込む基準になります。

- 使っている証券口座でクレカ積立のポイントが貯まるか確認する — 経済圏で選んだカードが使っている証券口座に対応していれば理想的。対応していない場合も、日常還元率の差(年数千円〜1万円程度)と比較して許容範囲かどうかで判断します。

- 年間のカード利用額を確認する — 三井住友ゴールド(NL)・dカード GOLDはいずれも年100万円利用がカギになります。三井住友ゴールドは達成で年会費永年無料、dカード GOLDは1万円クーポン還元で実質コスト回収が見込めます。

- MoneyForward Meを使っているか確認する — 使っている場合はdカード・au PAYカードの連携問題を踏まえた上で選ぶ

なお、支出の最適化が先決という考え方については別記事で詳しく解説しています。クレカ還元よりも固定費の見直しのほうが家計インパクトが大きい場合が多いため、合わせて確認してみてください。

NISAの活用についてはこちらの記事で、積立の基本的な考え方を整理しています。

筆者の場合

参考までに、筆者は三井住友ゴールド(NL)とdカード GOLDの2枚体制で使っています。三井住友ゴールド(NL)は個人の積立投資・小遣い用として、SBI証券でのNISAつみたて投資枠への定期積立に活用しています。dカード GOLDは家計費の集約用で、家族カードも併用して家計のカード支出をまとめています。家族のキャリアがドコモ固定のため、通信費の経済圏メリットが確実に取れるdカード GOLDを家計用に選んだのが主な理由です。

「1枚に絞る」が基本ですが、家計と個人の支出を分けて管理したい場合や、家族の通信キャリアの都合で経済圏が決まっている場合は、目的別に2枚使い分けるのも合理的な選択です。

まとめ

クレジットカード選びの型を整理します。

- 基本はメインカード1枚に集約する——複数枚の使い分けは管理コストが増え、ポイントも分散しやすい

- 最初に考えるのは「自分の経済圏」——楽天ならSPU効果が最大。ドコモ・ahamoならdカード GOLDの通信費優遇。Y!mobileならPayPayカードゴールド。経済圏の一致が積立還元率の差を上回ることが多い

- 次に証券口座との対応を確認する——経済圏で選んだカードが使っている証券口座に対応していれば理想的。対応外でも年間差は数千円〜1万円程度で、経済圏メリットの方が大きいケースが多い

- 三井住友ゴールド(NL)——特定の経済圏に属さない人・SBI証券ユーザーに。年100万円利用で年会費永年無料。旅行保険(利用付帯)も付いてくる

- 楽天カード——楽天経済圏ユーザーに。楽天市場のSPU効果が最大の武器。年会費無料

- dカード GOLD——ドコモ・ahamoユーザーに。ahamo +5GB・eximo割引550円/月・ドコモ利用10%還元。年会費は年100万円利用で実質回収

- au PAYカード——au/UQ mobile・Ponta経済圏向けの補完枠。積立還元率は0.5%と控えめ

- 目的特化型は補助的に1枚まで——Suica(交通費)・PayPayカードゴールド(Y!mobile+Yahoo!ショッピング)・イオンカード(イオン系列)など、使う場面がある場合のみ追加する

まずは「自分がどの経済圏にいるか」を起点に考え、その上で証券口座との相性・年間利用額を確認してみてください。使っている証券口座をまだ決めていない方は、証券会社の選び方に関するこちらの記事を合わせてご確認ください。

カードに申し込む

まだ証券口座を決めていない方は、証券会社の選び方に関するこちらの記事を先にご確認ください。証券口座が決まると、選ぶカードの候補も自然に絞られます。

比較表とこの記事の内容をもとに、自分に合う1枚を選んだらそのまま申し込みへ進めます。

メインカード(4枚比較)

三井住友カード ゴールド(NL)公式サイト →(SBI証券ユーザー向け。年100万円利用で年会費永年無料)

楽天カード(年会費永年無料・新規入会でポイントプレゼント)(楽天証券ユーザー向け)

dカード GOLD公式サイト →(マネックス証券ユーザー向け。積立還元率1.1%・ドコモ利用10%還元)

au PAYカード公式サイト →(三菱UFJ eスマート証券ユーザー向け)

目的特化型カード

ビックカメラSuicaカード公式サイト →(Suicaをよく使う人・交通費の還元を高めたい人向け。年1回利用で年会費無料)

PayPayカードゴールド公式サイト →(Y!mobileユーザー・Yahoo!ショッピングをよく使う人向け。年会費11,000円)

イオンカードセレクト公式サイト →(イオン系列をよく使う人向け。永年無料・年50万円利用でゴールドに自動切替)

カードの申し込みはすべて無料です。年会費が条件付きのカード(三井住友ゴールドNL)は、申し込み後の利用状況に応じて翌年以降の年会費が変わります。

参考情報

本記事の考え方の軸(経済圏優先・1枚集約・ポイントより固定費)は、リベラルアーツ大学(通称:リベ大)の「お金の大学」の考え方を参考にしています。ただし、紹介するカードの結論は完全には一致しておらず、「どの証券口座でクレカ積立のポイントが貯まるか」という観点など、筆者が独自に加えた視点も含まれます。