「iDeCoは節税になるからお得」——そう聞いて加入を検討したことはないでしょうか。

検討を始めたとき、こう感じる方が多いはずです。

- NISAとiDeCo、どちらを先に使えばいいのか判断できない

- iDeCoは「節税」と聞くが、受取時に税金がかかるとも聞いた。結局どっちが得なのか

- 退職金がある場合とない場合で、答えが変わると聞いたがよく理解できていない

結論から言うと、iDeCoの本質は「節税」ではなく「税の繰り延べ+税率差アービトラージ」です。 この違いを理解した上で数字を比較すれば、自分の状況でiDeCoが有利かどうかを判断できます。

なぜこの視点が重要か。拠出時に課税を免れても、受取時には元本を含む全額が課税対象になります。トータルで得になるかどうかは「拠出時の税率」と「受取時の実効税率」の差によって決まるからです。本記事では所得税の限界税率10%に該当する会社員(年収目安400万円台〜700万円台)を前提とします。退職金あり・なし別の30年シミュレーションで、手取り差を数字で確認します。

本記事は特定商品の推奨を目的とするものではありません。判断軸を整理して、ご自身の状況に照らし合わせていただくことが目的です。なお、税制の詳細は個人の状況によって異なります。具体的な判断は税理士等の専門家にご相談ください。

この記事でわかること

- iDeCoが「節税」ではなく「税の繰り延べ」である理由

- 所得税10%の限界税率(年収目安400万円台〜700万円台)・7%成長・30年でNISAとiDeCoを同じ実質負担で比較したシミュレーション結果

- 2026年1月施行の「10年ルール」が退職金あり世帯に与える影響

- iDeCoの流動性ゼロリスクをNISAと比較した定量的な考え方

- NISAを優先してからiDeCoを検討すべきケースの判断フロー

iDeCoは「節税」ではなく「税の繰り延べ」——この違いが重要な理由

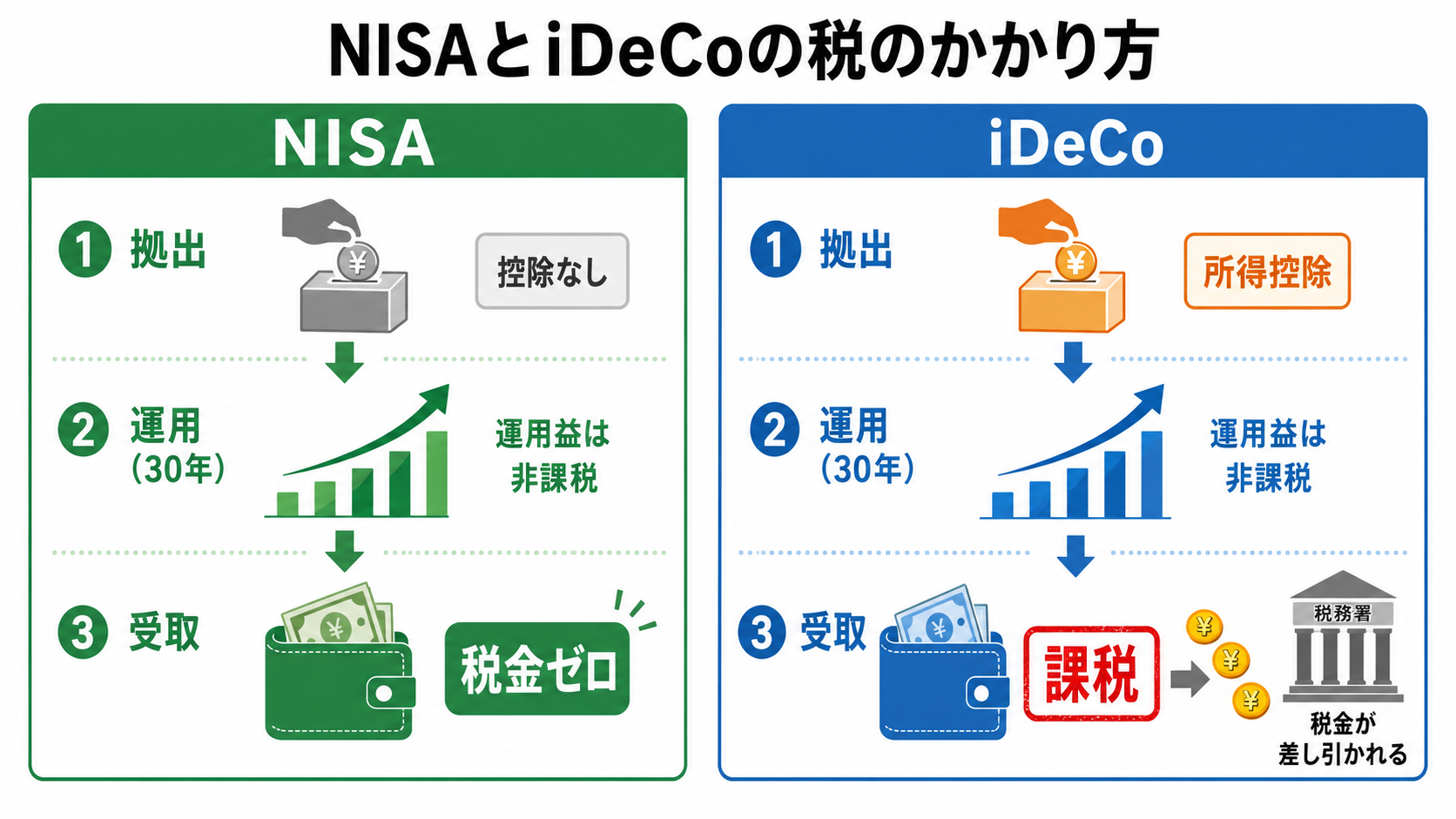

iDeCoのメリットとして必ず挙げられるのが「掛金全額が所得控除になる」という点です。しかし、これは税金が「なくなる」わけではありません。支払いのタイミングが将来へ「ずれる」だけです。

拠出・運用・受取で税の流れを整理する

| フェーズ | iDeCo | NISA |

|---|---|---|

| 拠出時 | 掛金が全額所得控除 → 現役時の税負担が軽減 | 控除なし(税引後の手取りで拠出) |

| 運用時 | 運用益が非課税 | 運用益が非課税 |

| 受取時 | 元本含む全額が課税対象(退職所得 or 雑所得) | 非課税 |

NISAは出口で税金ゼロ、iDeCoは出口で初めて課税される——この違いが「税の繰り延べ」の正体

NISAは「課税後の資金を投入し、増えた分も非課税で受け取る」構造です。一方、iDeCoは「課税前の資金を投入し、受取時に初めて課税される」構造です。この非対称性が「税の繰り延べ」の正体です。

税率差アービトラージという本質

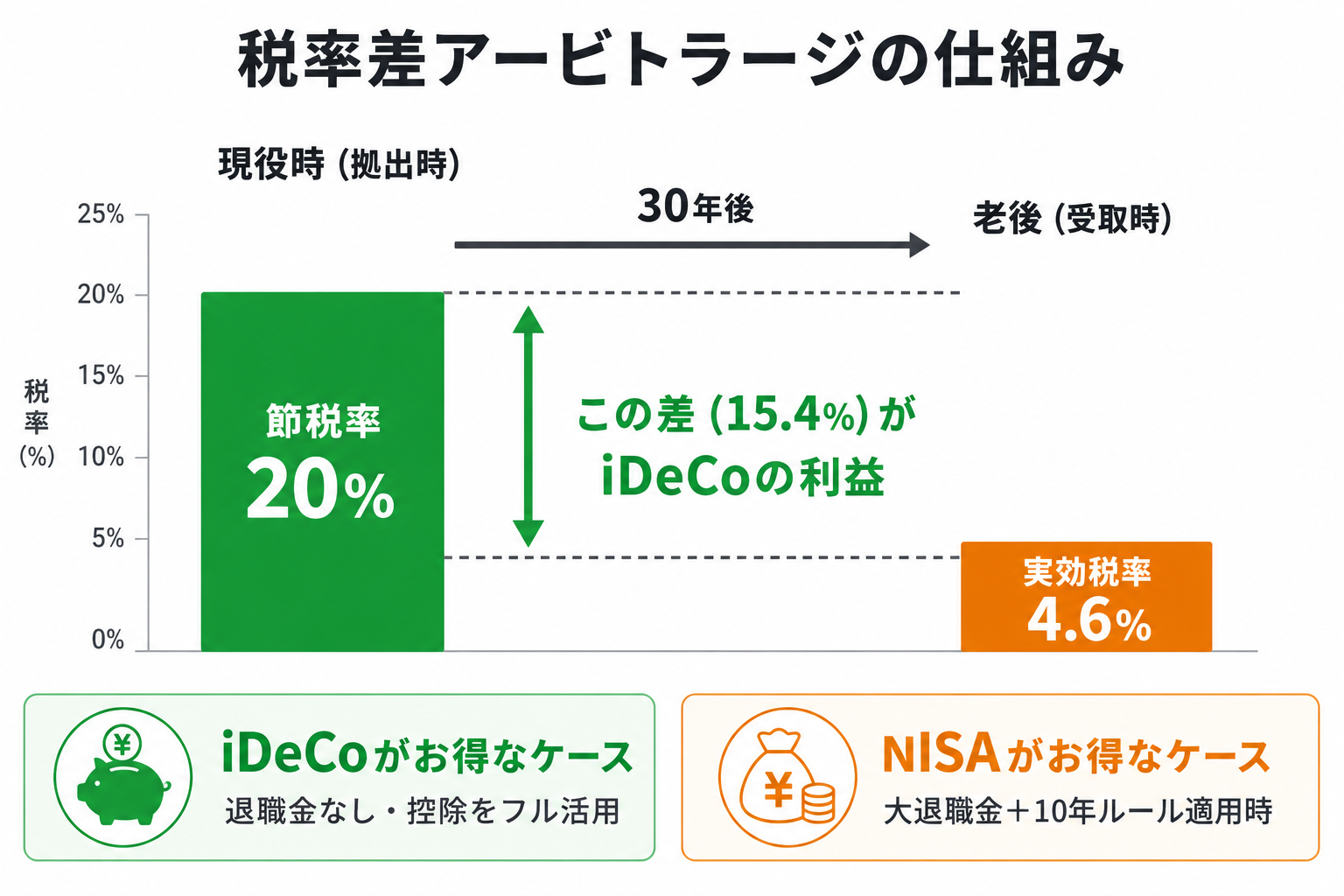

アービトラージとは、同じものが場所や条件によって価格差があるときに、安い方で買って高い方で売ることで利益を得る手法のことです。金融の世界では「裁定取引」とも呼ばれます。

iDeCoの場合、「税金」がアービトラージの対象です。現役時代の高い税率で支払うはずだった税金を、老後の低い税率で支払うタイミングにずらすことで、その差額を手元に残す——これが「税率差アービトラージ」の正体です。

iDeCoがトータルで有利になるのは、次の条件が揃うときです。

- 拠出時(現役時)の限界税率が高い

- 受取時(老後・退職時)の実効税率が低い

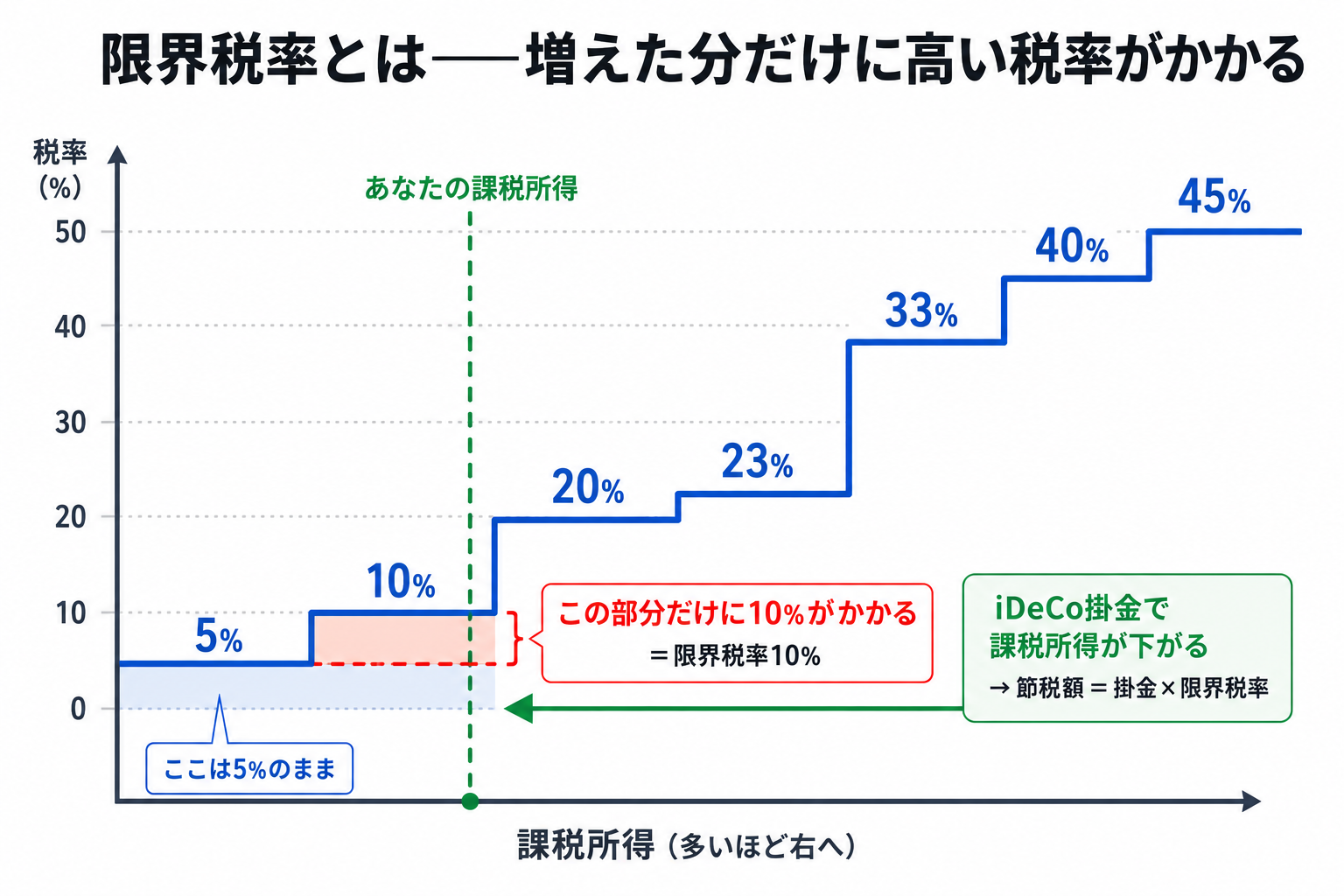

限界税率とは 所得が1円増えたときに、その1円に対して追加でかかる税率のこと。日本の所得税は超過累進課税(5%・10%・20%・23%・33%・40%・45%の7段階)で、「所得全体」に一律の税率がかかるのではなく「増えた分だけ」に各段階の税率がかかる仕組みになっている。例えば課税所得300万円の方の限界税率は10%(195万円を超えた105万円の部分に10%が適用)。iDeCoの掛金は課税所得を減らす控除として機能するため、節税額は「掛金 × 限界税率」で計算できる。

増えた分だけに高い税率がかかる「超過累進課税」の仕組み。iDeCo掛金は課税所得を押し下げる効果がある

所得税の限界税率が10%(課税所得195万円超〜330万円)の会社員であれば、住民税10%と合わせた現役時の合計限界税率は20%です。老後に退職所得控除の枠内に収まれば、実効税率は大幅に下がります。この「税率の差」が利益になるわけです。逆に、受取時の税率が拠出時と変わらない、またはさらに高くなれば、iDeCoは有利ではなくなります。

現役時と老後の税率差がiDeCoのメリットの源泉。退職金の有無でどちらが有利かが変わる

所得税10%の限界税率の会社員・7%成長・30年でNISAとiDeCoを数字で比較する

前提条件

| 項目 | 数値 |

|---|---|

| 対象(目安) | 所得税の限界税率10%に該当する会社員(課税所得195万円超〜330万円・年収400万円台〜700万円台が目安。配偶者控除・扶養控除など各種控除の状況による) |

| 限界税率 | 所得税10% + 住民税10% = 合計20% |

| iDeCo拠出額 | 月23,000円(年間276,000円) |

| 運用利回り | 年7%(インデックス投資想定) |

| 投資期間 | 30年 |

iDeCoに月23,000円を拠出すると、所得控除により手取りが増える分は月4,600円(23,000円 × 20%)です。言い換えると、iDeCoへの実質的な持ち出しは月18,400円(23,000円 - 4,600円)となります。

NISAとの公平な比較のため、NISAには「同じ実質負担」である月18,400円を投資する設定にします。

iDeCo手数料の影響

iDeCoには運用中も固定コストがかかります。最安クラスを選んだ場合でも以下が発生します。

| 手数料項目 | 月額 |

|---|---|

| 国民年金基金連合会(加入・移換時事務手数料は別途) | 105円 |

| 信託銀行(資産管理手数料) | 66円 |

| 口座管理料(金融機関による) | 0円(最安クラス) |

| 合計 | 171円 / 月 |

年間2,052円のコストが30年間複利で積み上がります。この手数料の30年間複利コストは約19万円です。

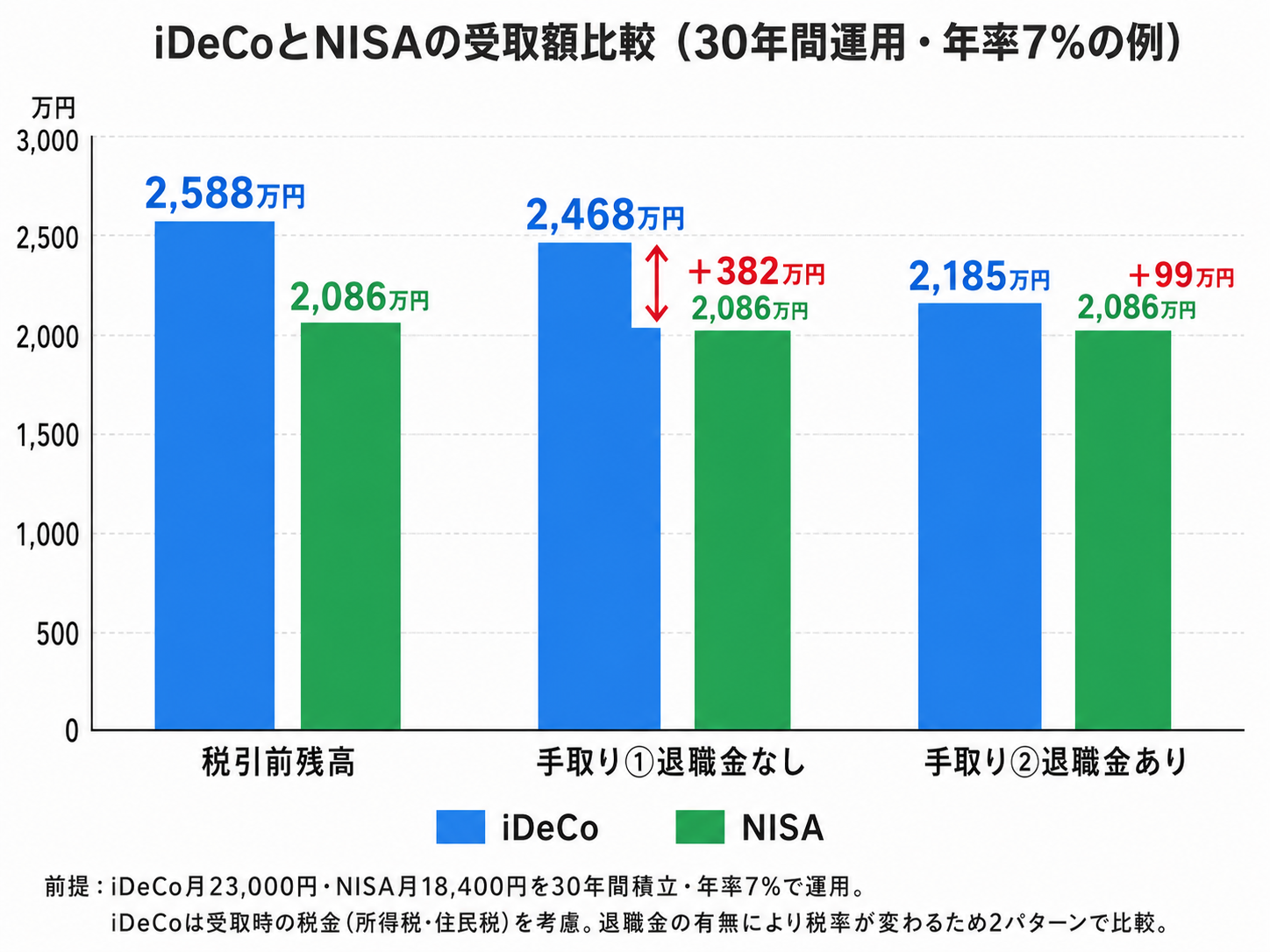

シミュレーション結果(30年後残高)

| 項目 | iDeCo | NISA |

|---|---|---|

| 実質月額負担(手取りベース) | 18,400円 | 18,400円 |

| 拠出時の節税(月額) | +4,600円(23,000円 × 20%) | なし |

| 毎月の拠出額 | 23,000円 | 18,400円 |

| 手数料(月額) | ▲171円 | 0円 |

| 実質的な月間運用額 | 22,829円 | 18,400円 |

| 年間運用額 | 273,948円 | 220,800円 |

| 運用利回り | 年7% | 年7% |

| 30年後残高(税引前) | 2,588万円 | 2,086万円 |

退職金の有無で差額は382万円から99万円へ大幅に縮小する

同じ手取りからの支出でも、iDeCoは拠出時の節税分(月4,600円)だけ多く運用に回せます。一方で手数料(月171円)というコストがかかります。この2つが組み合わさった結果、30年後の残高はiDeCoが502万円多くなります。

なお、NISAの投資額が18,400円にとどまるのは「NISAに課税されているから引かれる」のではありません。NISAは投資時も受取時も課税されない制度です。iDeCoが所得控除という税制優遇によって23,000円分の運用を実質18,400円の手出しで実現しているのに対し、NISAにはその優遇がないため、同じ18,400円の手出しで比べると投資できる額がそのまま18,400円になる——この差が表に表れています。

ただし、iDeCo側は受取時に課税が発生します。ここで「繰り延べてきた税」が登場します。

シナリオ1:退職金なし——iDeCoが約380万円有利

退職金がない方(フリーランス・自営業者・退職金制度のない中小企業勤務の方など)のケースです。

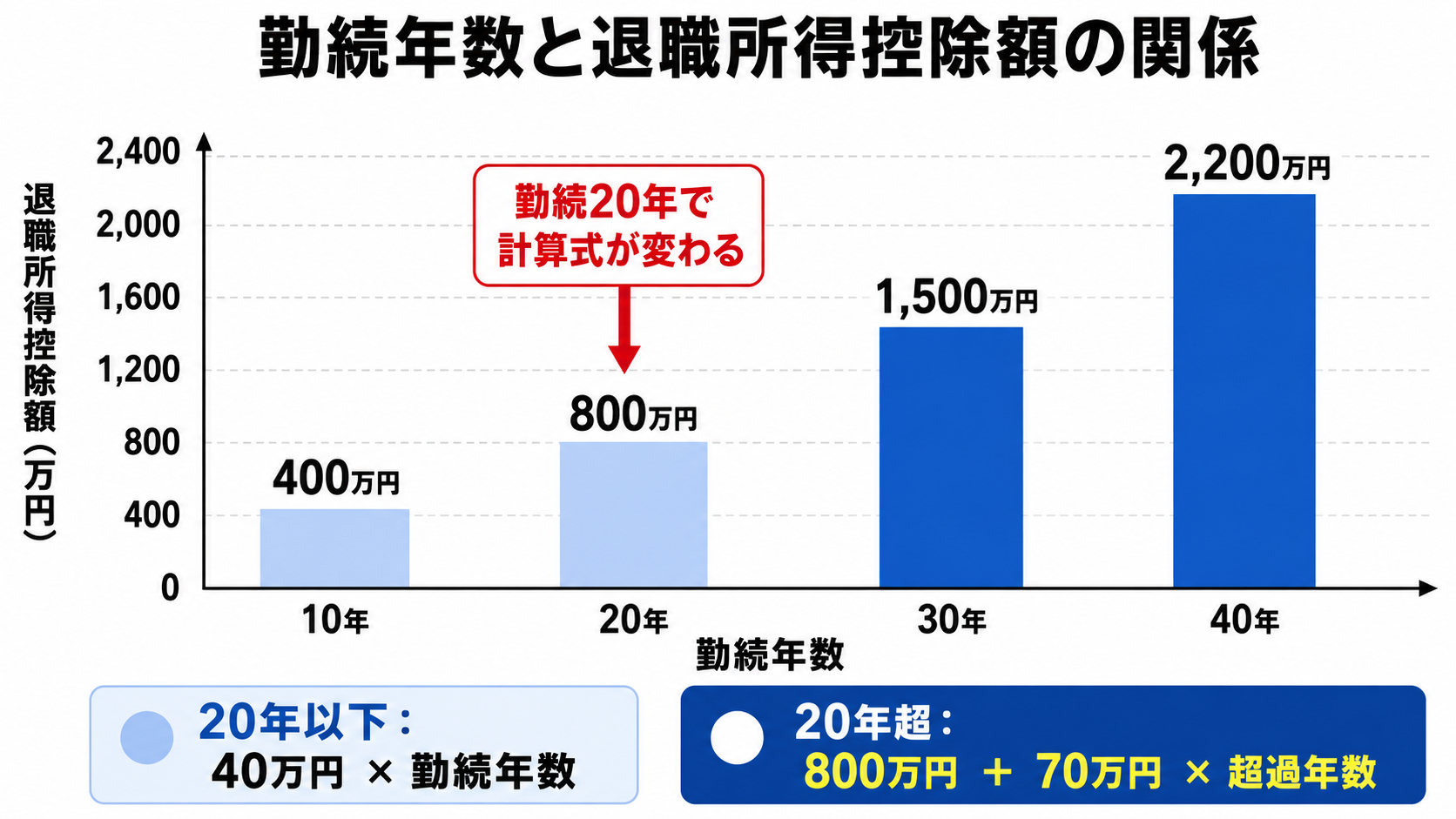

退職所得控除の計算

退職所得控除とは、iDeCoや退職金を受け取るときに残高(受取額)から差し引くことができる控除額のことです。この控除額の範囲内であれば税金はゼロ——つまり「この分は一切課税されない」という非常に強力な優遇措置です。控除額は勤続年数(iDeCoの場合は加入年数)が長いほど大きくなります。

勤続30年(iDeCoの拠出期間を参考)に対応する退職所得控除は次のとおりです。

- 勤続20年以下:40万円 × 勤続年数

- 勤続20年超:800万円 + 70万円 × (勤続年数 - 20年)

- 30年の場合:800万円 + 70万円 × 10年 = 1,500万円

勤続年数が長いほど控除額が大きくなる。20年を超えると1年あたり70万円加算に切り替わる

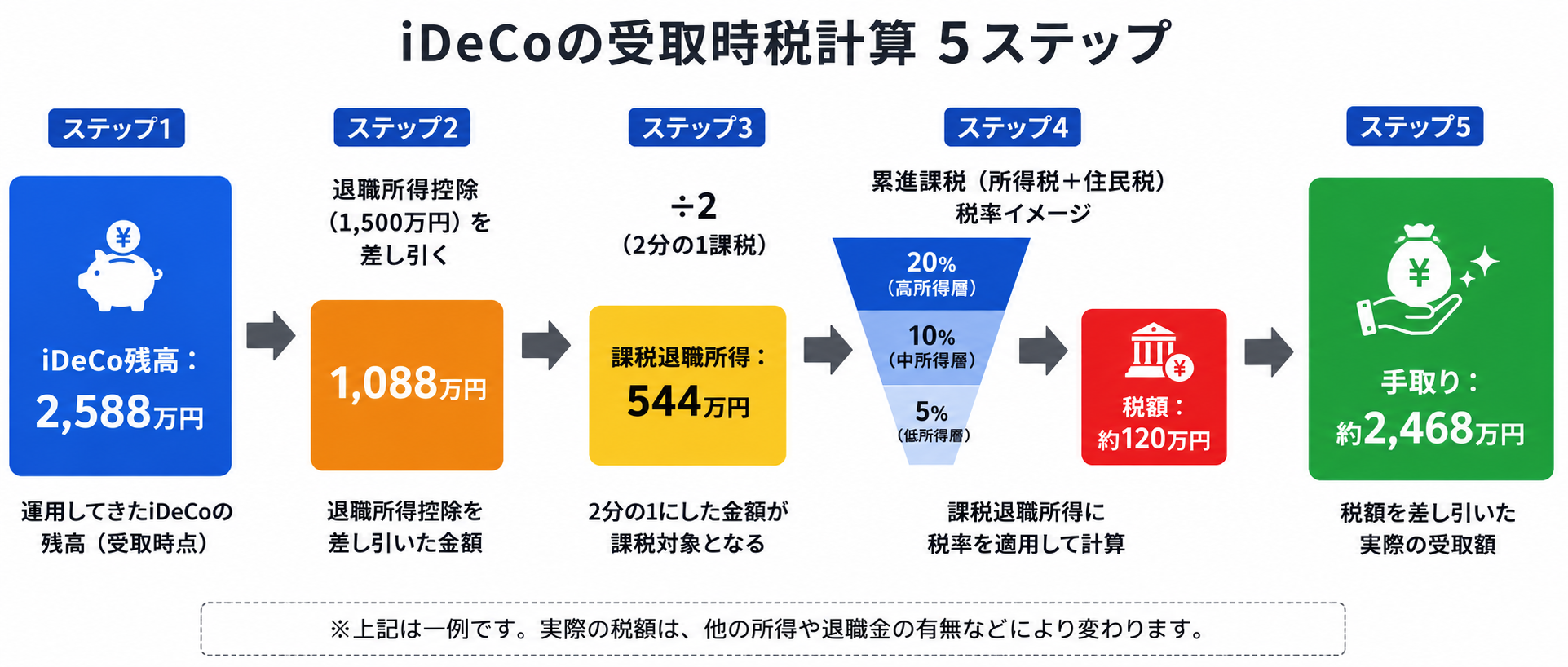

課税計算

| 計算項目 | 金額 |

|---|---|

| iDeCo残高 | 2,588万円 |

| 退職所得控除 | 1,500万円 |

| 控除後の金額 | 1,088万円 |

| 退職所得(2分の1課税) | 544万円 |

退職所得には2分の1課税という優遇措置があります。課税退職所得544万円に対する税額は次のとおりです。

退職所得も通常の所得税と同じ超過累進課税が適用されます。課税退職所得の額に応じて、低い段階から順に以下の税率がかかります(各区分の「増えた分だけ」にその税率が適用される点は給与所得と同じです)。

| 課税退職所得の範囲 | 所得税率 |

|---|---|

| 〜195万円 | 5% |

| 195万円超〜330万円 | 10% |

| 330万円超〜695万円 | 20% |

| 695万円超〜900万円 | 23% |

| 900万円超〜1,800万円 | 33% |

| 1,800万円超〜4,000万円 | 40% |

| 4,000万円超 | 45% |

今回のシナリオでは課税退職所得が544万円のため、最高でも20%の税率までしかかかりません。

| 課税退職所得の区分 | 所得税額 |

|---|---|

| 0〜195万円(税率5%) | 9.75万円 |

| 195〜330万円(税率10%) | 13.5万円 |

| 330〜544万円(税率20%) | 42.8万円 |

| 所得税合計 | 66.05万円 |

住民税(退職所得)は、所得税のような累進課税ではなく一律10%の税率が適用されます(課税退職所得の全額に一律でかかる点が所得税と異なります)。

住民税(退職所得):544万円 × 10% = 54.4万円

合計税額は約120万円となります。

手取り比較

| 商品 | 30年後残高 | 受取時税額 | 手取り |

|---|---|---|---|

| iDeCo | 2,588万円 | 約120万円 | 約2,468万円 |

| NISA | 2,086万円 | 0円 | 2,086万円 |

| 差額 | — | — | iDeCoが約382万円有利 |

退職金がない場合、iDeCoは退職所得控除を余すところなく使えます。拠出時の合計限界税率20%に対して、受取時の実効税率は約4.6%——この約15.4ポイントの税率差がアービトラージとして働き、NISAと比べて約382万円の手取り増となります。

受け取り方に関する注意:退職後の健康保険を国民健康保険(NHI)にする場合、iDeCo一時金が翌年の保険料計算に影響し、東京都23区では約63万円の追加負担が生じることがあります。退職後20日以内に申請できる任意継続でこの影響を回避できます。詳細はiDeCoの受け取り方を徹底解説をご覧ください。

2分の1課税が実効税率を下げる仕組み

2分の1に圧縮されることで、実際の税負担は残高の約4.6%まで下がる

382万円という差の背景には、退職所得の2分の1課税という制度設計があります。iDeCoの一時金受取では、課税対象が「(残高 − 退職所得控除)÷ 2」に圧縮されます。この÷2が決定的な意味を持ちます。

累進税率は圧縮後の金額に適用されるため、元の残高に対する実効税率は適用税率のほぼ半分以下になります。

| 課税退職所得(÷2後)の税率帯 | 残高に対する実効税率(所得税÷2 + 住民税÷2) |

|---|---|

| 5%帯 | 約7.5% |

| 10%帯 | 約10% |

| 20%帯 | 約15% |

| 33%帯 | 約21.5% |

| 40%帯 | 約25% |

住民税(10%)も÷2が適用されるため、所得に対する実効税率は5%になります。20%の所得税率帯でも残高に対する実効税率は約15%(所得税10% + 住民税5%)です。

シナリオ1では退職所得控除(1,500万円)が全額活用でき、課税退職所得544万円は主に10〜20%の税率帯に収まりました。残高2,588万円に対する実効税率は約4.6%——拠出時の20%との差が15ポイント以上あり、30年分の積立全体にその差が効いた結果が382万円です。

シナリオ2:大企業退職金あり(2,000万円)+10年ルール——差が大幅に縮小

大企業に30年以上勤務した会社員のケースです。厚生労働省の調査(大卒・大企業)をベースにした概算として退職金2,000万円を前提とします。

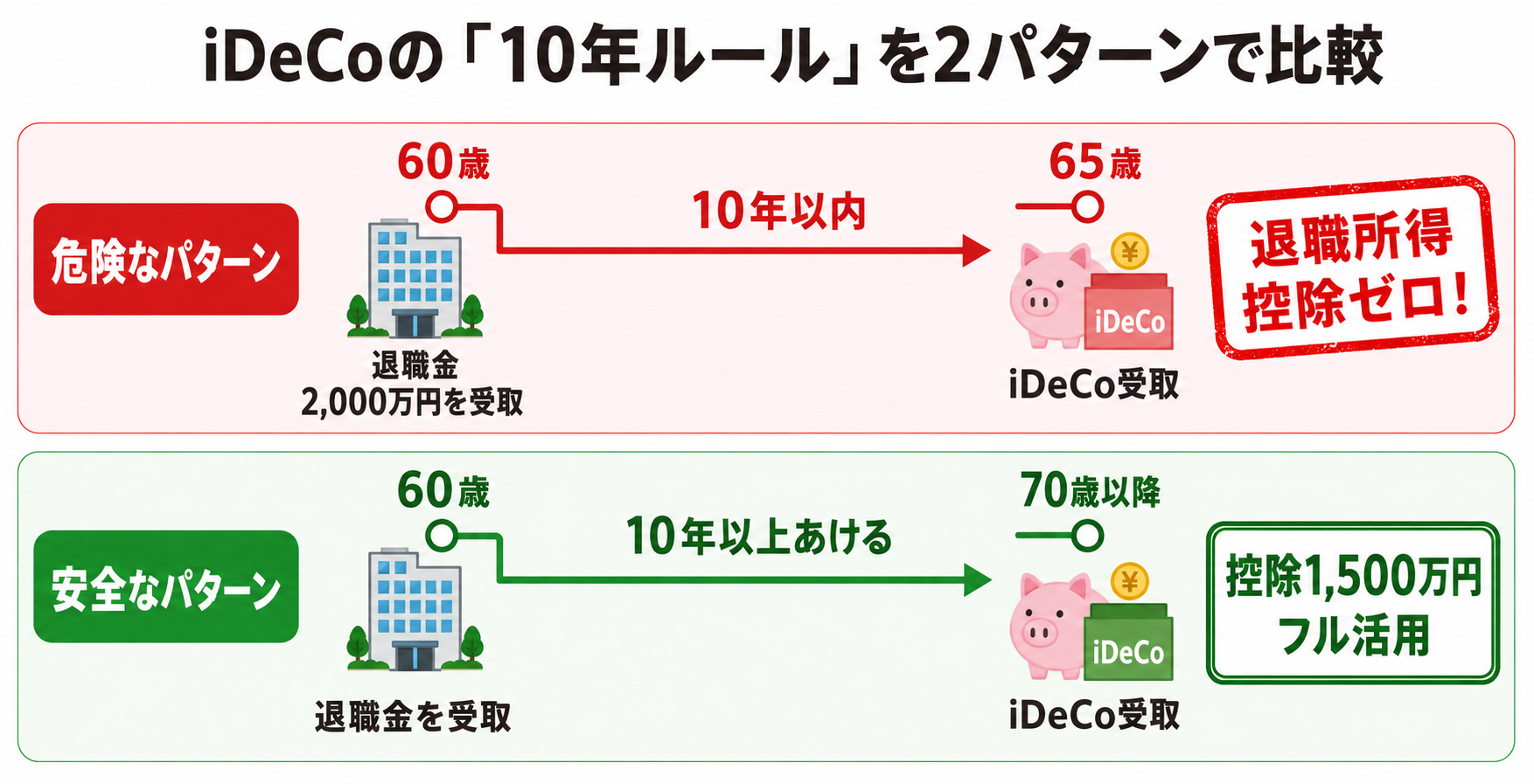

退職金とiDeCoの重複排除ルール

退職金を先に受け取った後にiDeCo一時金を受け取る場合、旧来から20年以内の受け取りであれば退職所得控除が重複調整されるルールがあります。なお、2026年1月の改正(10年ルール)は「iDeCoを先に受け取り、退職金を後で受け取る方向」の制限期間を5年から10年に拡大したものであり、「退職金先→iDeCo後」の20年ルールは変更されていません。

このシナリオでは退職金(2,000万円)を受け取った後にiDeCoを受け取るため、20年ルールにより重複調整が発生します。具体的な仕組みは次のとおりです。

- iDeCoの退職所得控除(本来):1,500万円

- 会社退職金による削減:▲2,000万円

- → 差し引きするとマイナスになるため、iDeCoの退職所得控除は0円になります

会社退職金が1,500万円を超えると、iDeCoの退職所得控除はゼロになります。受取順序とルールの詳細はiDeCo 2026年大改正まとめで解説しています。

退職金とiDeCoの受取順序で適用ルールが異なる。大企業勤務の方は受取タイミングの設計が重要

課税計算

退職所得控除がゼロでも、2分の1課税の優遇は引き続き適用されます。

| 計算項目 | 金額 |

|---|---|

| iDeCo残高 | 2,588万円 |

| 退職所得控除 | 0円(10年ルール適用により削減) |

| 課税退職所得(2分の1課税) | 1,294万円 |

| 課税退職所得の区分 | 所得税額 |

|---|---|

| 0〜195万円(税率5%) | 9.75万円 |

| 195〜330万円(税率10%) | 13.5万円 |

| 330〜695万円(税率20%) | 73万円 |

| 695〜900万円(税率23%) | 47.15万円 |

| 900〜1,294万円(税率33%) | 130.02万円 |

| 所得税合計 | 273.42万円 |

住民税:1,294万円 × 10% = 129.4万円

合計税額は約403万円となります。

手取り比較

| 商品 | 30年後残高 | 受取時税額 | 手取り |

|---|---|---|---|

| iDeCo | 2,588万円 | 約403万円 | 約2,185万円 |

| NISA | 2,086万円 | 0円 | 2,086万円 |

| 差額 | — | — | iDeCoがわずか約99万円有利 |

退職金ありの場合、受取時の実効税率は約4.6%(シナリオ1)から約15.6%へと跳ね上がり、iDeCoの優位性は約382万円から約99万円へと大幅に縮小します。この99万円という差額が、iDeCoを選ぶことで生じる制約に見合うかどうか——それが次の判断ポイントです。

受け取り方に関する注意:退職後の健康保険を国民健康保険(NHI)にする場合、iDeCo一時金が翌年の保険料計算に影響し、東京都23区では約106万円の追加負担が発生してiDeCoの優位性(約99万円)が実質的に消えます。任意継続を選ぶことでこの影響を回避できます。詳細はiDeCoの受け取り方を徹底解説をご覧ください。

NISAがiDeCoを上回る条件

シミュレーション上はどちらのシナリオもiDeCoが有利という結果でした。では、どんな状況でNISAが逆転するのでしょうか。

低所得×大退職金:iDeCoの優位性が最も縮みやすい組み合わせ

拠出時の限界税率が低い方(例:所得税5%+住民税10%=合計15%)は、そもそもiDeCoの節税メリットが小さい状態でスタートします。そこに大退職金が重なり10年ルールでiDeCoの退職所得控除がゼロになると、受取時の実効税率(約15〜16%)が拠出時の節税率(15%)を上回り、NISAが逆転します。逆に高所得の方は拠出時の節税率も高い(合計30%超など)ため、退職金で控除が消えても受取時の実効税率との差が残りやすく、iDeCoが有利であり続けるケースが多いです。

数字で確認します。所得税5%(合計限界税率15%)の方の場合、iDeCoへの実質的な持ち出しは月19,550円(23,000円 - 3,450円)となります。NISAにも同額の19,550円を投資した場合と比較すると、次のようになります。

| シナリオ | iDeCo手取り | NISA手取り(15%限界税率) | 勝者 |

|---|---|---|---|

| 退職金なし | 約2,468万円 | 約2,216万円 | iDeCoが252万円有利 |

| 退職金あり・10年ルール(控除ゼロ) | 約2,185万円 | 約2,216万円 | NISAが31万円有利 |

退職金なしなら依然iDeCoが有利ですが、退職金があって10年ルールが適用されるケースでは逆転します。限界税率20%(所得税10%+住民税10%)ではiDeCoが99万円有利、15%(所得税5%+住民税10%)ではNISAが31万円有利——この境界が「低い限界税率×大退職金」の危険性を端的に示しています。

残高が大きくなるほどNISAが有利に近づく

拠出額が大きい・運用期間が長い・運用成績が良かった、といった要因が重なって残高が大きく膨らんだ場合、NISAが有利になる方向に働きます。

退職所得控除は勤続年数で決まる固定枠(30年=1,500万円)です。退職金でこの枠が消えている状態でiDeCo残高が大きくなると、課税対象(残高の1/2)がより高い税率帯(33%〜40%)に該当するようになっていきます。

例えば、企業年金のない会社で上限(月68,000円)を30年・年7%で積み立てたiDeCo残高は約7,700万円。退職金で控除がゼロになっている場合、課税退職所得は約3,850万円となり、受取時の実効税率は約21%。拠出時の節税率(20%)を超えるため、この状況ではNISAが逆転します。

企業型DC加入者(上限月23,000円)では30年での残高は約2,600万円程度のため、残高の多さだけではiDeCoの方が有利です。NISAへの逆転が現実的になるのは、次に挙げる条件が加わるケースです。

では、残高だけで逆転するラインはどこか。iDeCoの優位性がゼロになるのは「受取時の実効税率が拠出時の20%に追いつくとき」——具体的には課税退職所得(2分の1課税後)が33%の税率帯(900万円超)に入る水準です。退職所得控除が1,500万円フルに使える場合はiDeCo残高が約3,300万円、控除がゼロ(大退職金+10年ルール)の場合でも約5,000万円を超えるまでは実効税率が20%に届きません。残高だけで逆転を引き起こすには、かなりの積立額が必要です。

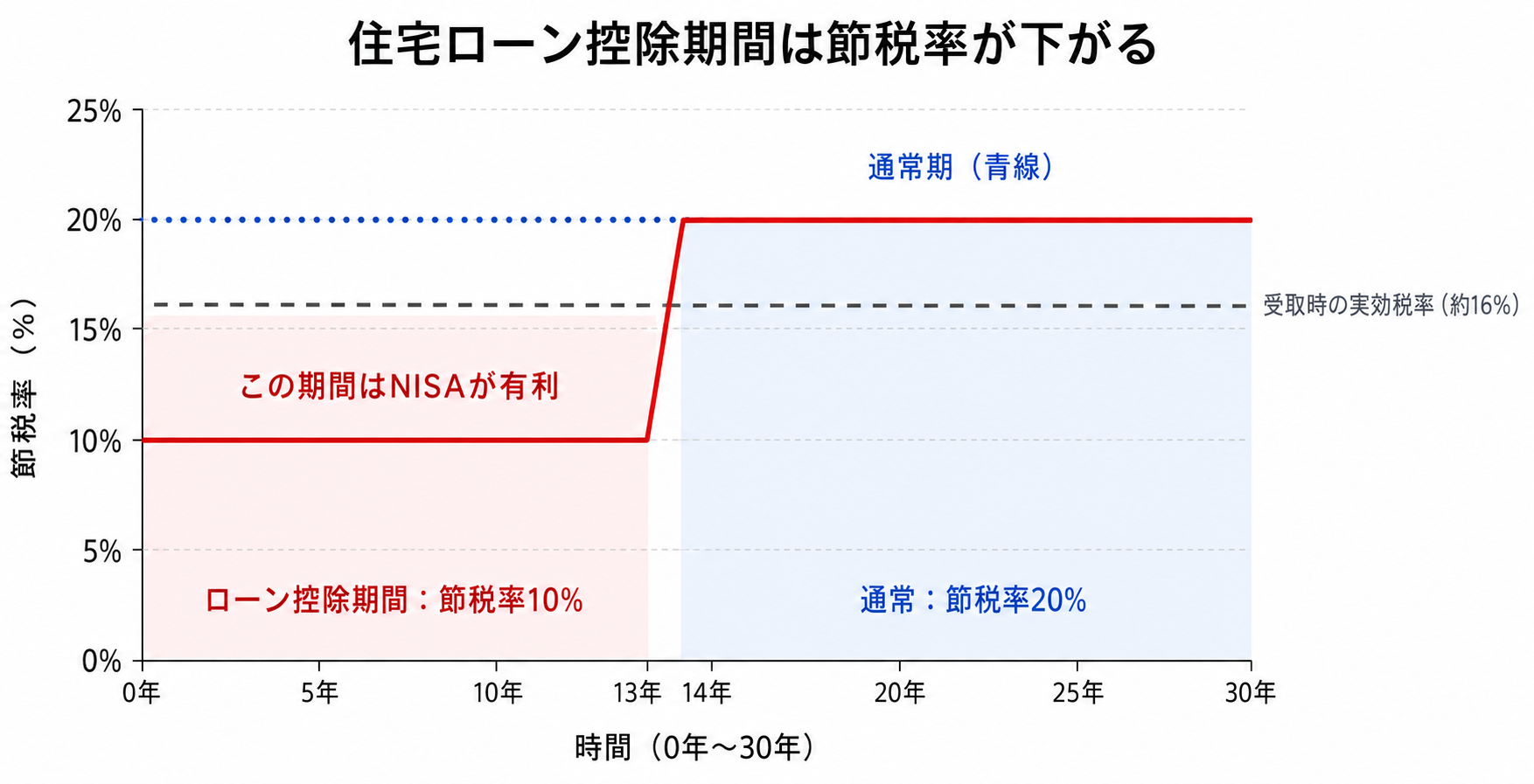

住宅ローン控除で所得税がほぼゼロの期間

住宅ローン控除は所得税から差し引かれます。ローン控除で所得税がほぼゼロになっている期間は、iDeCoの所得税節税効果が消え、住民税10%分の軽減だけが残ります。拠出時の実質節税率が約10%まで下がるわけです。

退職金で退職所得控除がゼロになっているシナリオ2の条件(受取時の実効税率≒16%)と組み合わさると、「拠出時10% < 受取時16%」という逆転が起きます。

この試算は「同じ実質負担で比べる」フレームワークに基づいています。住宅ローン控除期間中はiDeCoの節税が住民税10%のみになるため、23,000円を拠出したときの実質負担は20,700円になります。比較上のNISA投資額も同じ20,700円に揃えます——つまり「20,700円を財布から出すとして、iDeCoに入れるかNISAに入れるかどちらが得か」という問いに変わります。この結果、NISAの投資元本が増える分だけiDeCoとの差が縮まります。

住宅ローン控除は最大13年間の制度です。この13年間をフルに適用した場合の試算では、NISAが約76万円有利になります。

住宅ローン控除の13年間はiDeCoの節税効果が半減。受取時の実効税率(約16%)を下回るため、この期間はNISAが有利になる

iDeCoを年金受取にした場合 × 老後も収入が多い

iDeCoを一時金ではなく年金形式で分割受取にすると「雑所得」として毎年課税されます。公的年金と合算して公的年金等控除を使い切ってしまうと、iDeCoの受取分が通常の税率で課税されます。老後も他の収入が多い方は、受取時の実効税率が拠出時に近い水準になりやすく、iDeCoの優位性が薄れます。

NISAが有利になる主な条件

| 条件 | 理由 |

|---|---|

| 低所得(所得税5%)× 大退職金+10年ルール | 拠出時の節税率15%が受取時の実効税率(約16%)を下回り逆転する |

| 残高が大きい(上限拠出×長期×好運用)× 大退職金 | 控除ゼロで残高が膨らむと受取時の高税率帯に該当するようになる |

| 住宅ローン控除(最大13年)× 退職金あり | 拠出時の節税が住民税10%のみになる期間が生じ、受取時の実効税率を下回る。13年フル適用でNISAが約76万円有利 |

| 年金受取 × 老後も高収入 | 雑所得課税で受取時の税率が上昇し、拠出時との差が縮まる |

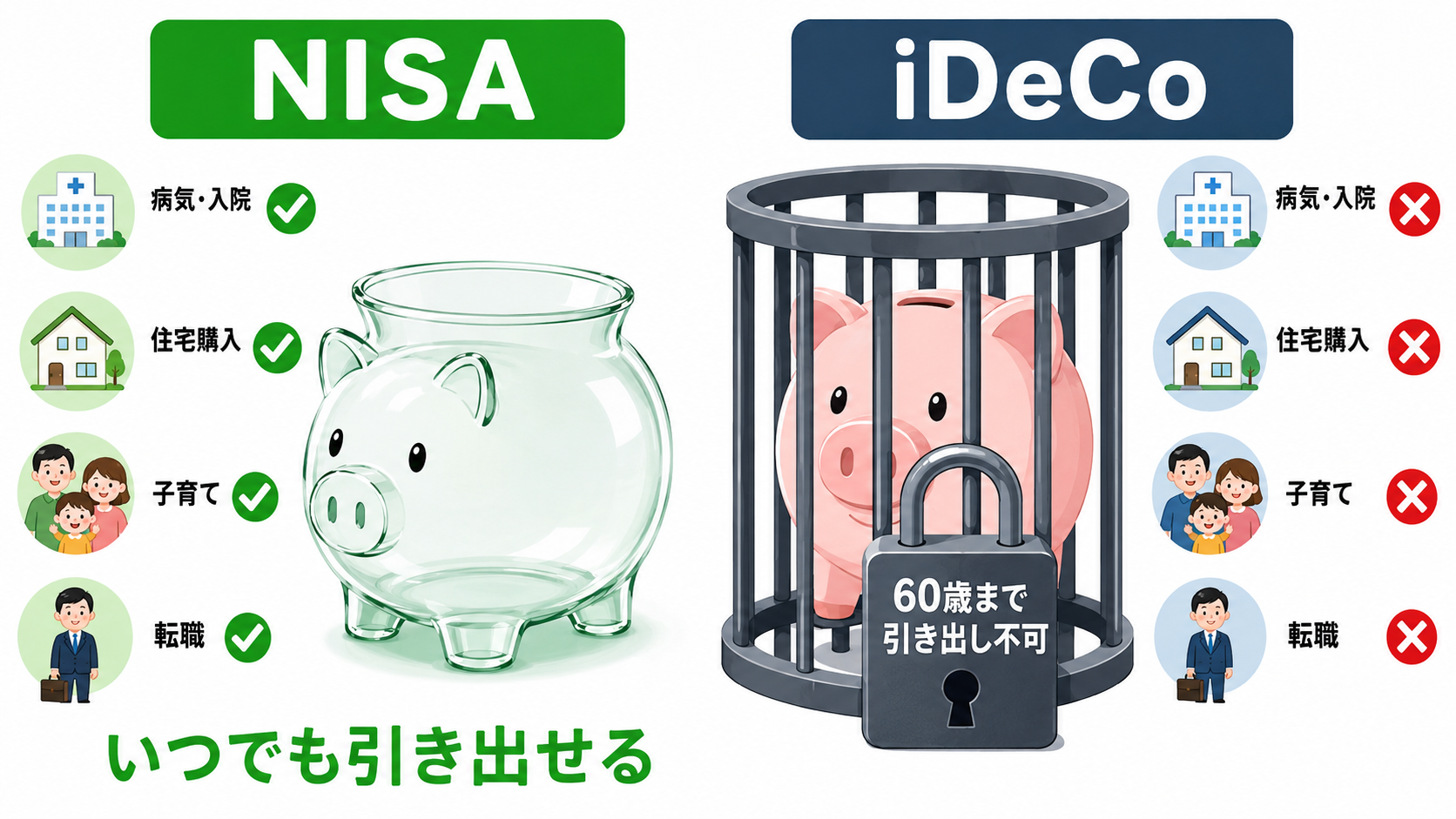

iDeCoの最大のデメリット:60歳まで引き出せない流動性ゼロのリスク

数字の比較だけ見ると「iDeCoが有利」に見えます。しかし、最も見落とされがちなデメリットがあります。それは60歳まで原則として引き出しができないという点です。

NISAとの流動性比較

| 項目 | iDeCo | NISA |

|---|---|---|

| 途中引き出し | 原則不可(60歳まで) | いつでも売却可能 |

| 緊急時対応 | 不可 | 可能 |

| 転職・休職時 | 移管手続きは可能(掛金拠出は停止) | 影響なし |

| 制度変更リスク | 税制改正の影響を受ける | 相対的に少ない |

NISAはどんな事態にも売却して対応できる。iDeCoは60歳まで資金が拘束される

生活の変化に対応できない

30年という長期間には、さまざまな変化が起きます。

- 急病・入院・介護費用が必要になる

- 住宅購入・子どもの教育費が想定外に増える

- 転職・独立によって収入が一時的に途絶える

- 家族の緊急事態への対応が必要になる

このような場面でNISAならば資産を売却して対応できますが、iDeCoは引き出せません。万が一のときに手を付けられない資産は、使えない緊急資金と同じです。

流動性コストを定量的に考える

シナリオ2(退職金あり)の場合、iDeCoとNISAの手取り差は約99万円です。30年間で割ると年間約3.3万円、月換算で約2,750円——これが流動性ゼロという制約の対価です。30年間の制約に対してこの金額が見合うかどうかは、個人の状況次第です。

シナリオ2においてiDeCoを経済合理性だけで正当化するのは難しく、退職金なし(シナリオ1)の方とは判断の前提が根本的に異なります。

制度変更リスク:この記事の結論は「現在の税制」が前提

この記事全体の結論——「iDeCoは退職所得控除と2分の1課税のおかげで有利」——は、現在の退職所得課税制度が維持されるという前提の上に成り立っています。しかし、この前提が崩れる可能性は無視できません。

日本の退職金に対する税優遇(退職所得控除・2分の1課税)は、終身雇用を前提に設計された制度です。長期間同じ会社に勤め続けた労働者を優遇することで、企業への定着を促す構造になっています。ところが近年、この設計が批判にさらされています。「同一企業に長くいるほど有利」という設計が転職を阻み、人材の流動性を損なっているというのがその理由です。

転職しにくい職場環境は、賃金上昇の阻害要因としても指摘されています。競争原理が働きにくい環境では、優秀な人材が適切な報酬を得られる職場に移動しにくくなります。日本の賃金が長期にわたって停滞してきた背景のひとつとして、退職金税制が転職を抑制してきた構造が挙げられています。この問題を解消するために、退職所得控除の縮小や2分の1課税の見直しという方向で税制が改正されるリスクは、中長期的に現実味があります。

iDeCoの最大の問題はここにあります。制度が変わっても、積み上げた資産を途中で引き出すことができないのです。NISAであれば、税制が不利な方向に変わると判断した時点で売却して対応できます。iDeCoは60歳まで資金が拘束されているため、制度変更に対してまったく身動きが取れません。

「現時点では有利な制度」であることと、「30年後も有利である」ことは別の話です。制度変更リスクをどう評価するかは数字で表せないため、最終的には個人の判断になります。ただ、この不確実性が存在する以上、同じ実質負担でいつでも売却できるNISAを先に使い切ってからiDeCoを検討する順番が、合理的な出発点です。

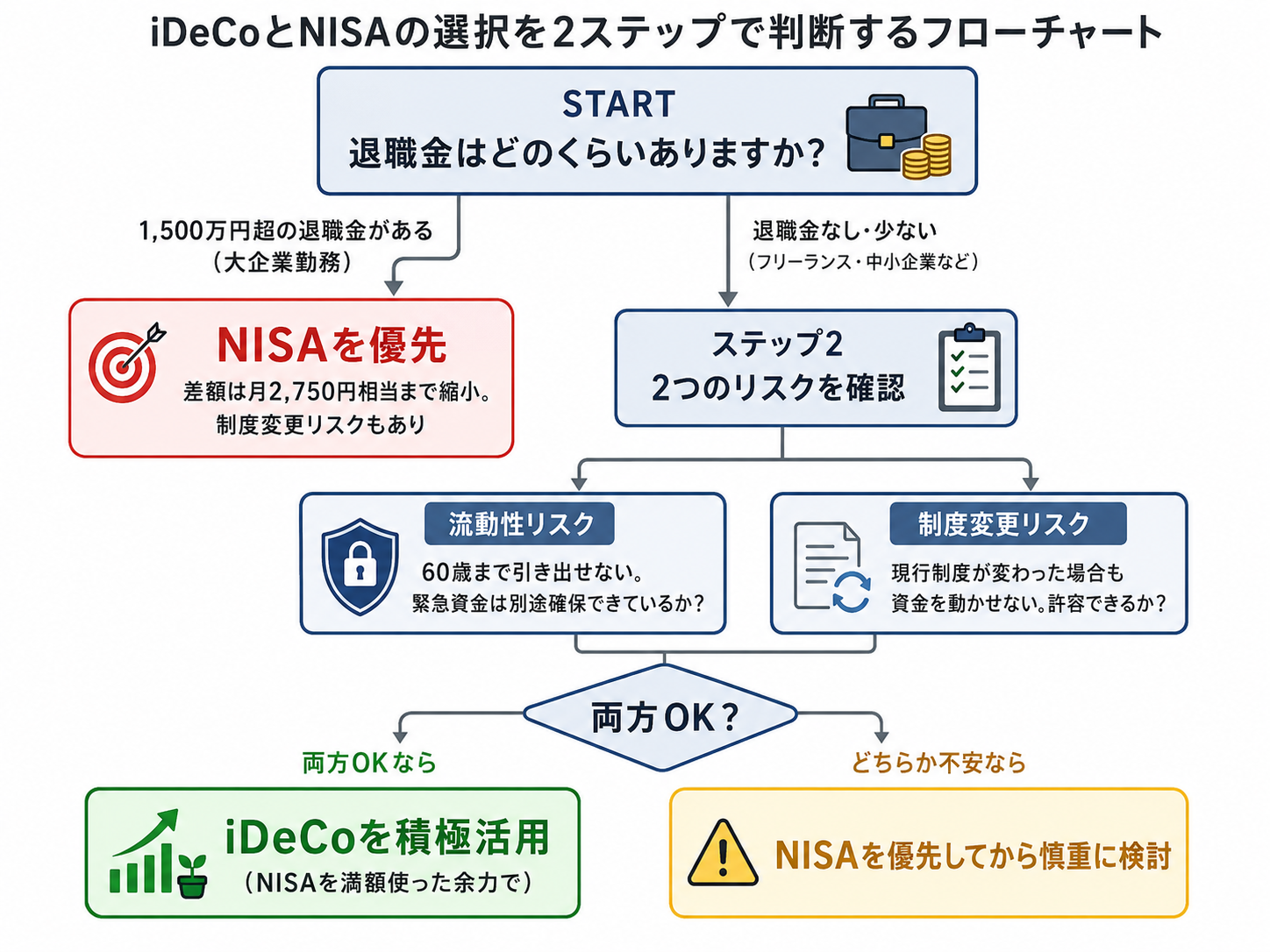

結論:退職金の有無で判断の出発点が変わる

2つのシナリオで整理する

| 状況 | iDeCo手取り | NISA手取り | 差額 | 判断の方向性 |

|---|---|---|---|---|

| 退職金なし | 約2,468万円 | 2,086万円 | +382万円 | iDeCoに積極的な理由がある。リスクを理解した上で検討する価値が高い |

| 退職金あり(2,000万円・10年ルール) | 約2,185万円 | 2,086万円 | +99万円 | 差額は月約2,750円相当。制度変更リスクも加味するとNISAを優先する合理性が高い |

判断フロー

まず退職金の有無を確認し、次に2つのリスクを自分が許容できるかを確認する

次のフローで自分のケースを確認してください。

-

退職金はどの程度見込めますか? → 大企業勤務で1,500万円超が見込める場合:10年ルールでiDeCoの退職所得控除がゼロになる可能性が高く、差額は月約2,750円相当まで縮小します。制度変更リスクも加味すると、NISAを優先する合理性が高いです。NISAを満額活用した上で余力があればiDeCoを慎重に検討してください。 → 退職金がない・少ない場合(フリーランス・自営業・退職金制度のない企業勤務など):iDeCoは税率差アービトラージが大きく働き、NISAより約382万円有利になります。ステップ2へ進んでください。

-

退職金なし・少ない場合:リスクを理解した上で判断する

- 流動性リスク:60歳まで引き出せません。緊急資金(生活費6ヶ月分以上)を別途確保できているか、30年の間にまとまった資金が必要になるライフイベントへ対応できるかを確認してください。

- 制度変更リスク:現在の約382万円の優位性は、退職所得控除・2分の1課税という現行制度が前提です。制度が改悪された場合でも60歳まで資金を動かせません。この不確実性を許容できるかを考えてください。

- 上記2点を理解した上で、NISAを満額活用してもなお余力があるならiDeCoを積極的に活用する価値があります。

iDeCoが有利になる3つの条件

iDeCoの優位性は以下の3軸が揃うほど大きくなります。

- 税率が高い(現役時の限界税率が20%以上)

- 退職金が少ない(退職所得控除を使い切れる余地がある)

- 投資期間が長い(複利効果と税の繰り延べ効果が最大化される)

これらが揃う方ほどiDeCoのメリットが出やすく、逆に退職金が十分にある大企業勤務の方はNISAを優先し、iDeCoは慎重に検討する姿勢が合理的です。

まとめ

この記事のポイントを振り返ります。

- iDeCoの本質は「節税」ではなく「税の繰り延べ+税率差アービトラージ」。受取時に元本含む全額が課税される

- 退職金なしの場合:iDeCoはNISAより約382万円手取りが多い(30年・限界税率20%・7%成長の前提)

- 退職金あり(2,000万円)+2026年10年ルール適用の場合:差額は約99万円まで縮小(月換算で約2,750円)。流動性ゼロの対価として見合うか慎重な判断が必要

- iDeCoの最大のデメリットは60歳まで引き出せない流動性ゼロ。NISAはいつでも売却可能

- 制度変更リスク:iDeCoの優位性は退職所得控除・2分の1課税という現行制度が前提。終身雇用を前提とした同制度は転職・人材流動性の阻害要因として見直し議論があり、将来の税制改正で結論が変わる可能性がある。iDeCoは60歳まで資金が拘束されるため、制度変更に対応できない

- 判断の起点は退職金の有無:退職金が多い場合はNISAを優先。退職金がない・少ない場合は流動性リスク・制度変更リスクを理解した上でiDeCoを検討する価値がある

数字を確認した上で、ご自身のライフプランに合わせて判断してみてください。税制の詳細は個人の状況によって異なりますので、具体的な数値シミュレーションは税理士等の専門家にご相談することをおすすめします。

まずは、自分のNISAの年間投資枠を使い切れているかどうかを確認するところから始めてみてください。