住宅ローンを組む際、「変動か固定か」は多くの人が悩む選択です。

とくに2024年以降、日本の住宅ローン金利は明確な上昇局面に入っており、判断はさらに難しくなっています。

- 日銀の政策金利は2024年3月のマイナス金利解除を経て、2024年7月に0.25%、2025年1月に0.5%、そして2025年12月に0.75%まで引き上げられました(2026年5月時点)。これは1995年以来約30年ぶりの水準です

- 主要ネット銀行の変動金利(優遇後)は、2024年初の0.3%台から、2026年5月時点で最安水準が0.8〜0.9%台。中央値ではおおむね1.0〜1.3%程度まで上昇しています(出典:mogecheck 2026年5月最新ランキング)

- 全期間固定型の代表「フラット35」も、ARUHIの公表データ(2026年5月実行金利・21〜35年・自己資金1割以上・団信込み)で当初引き下げ中1.710% / 引き下げ期間終了後2.710%まで上昇(出典:ARUHI 金利情報)

なお、日銀は中立金利の具体的な水準を公表していませんが、日銀のワーキングペーパー(自然利子率の推計)や民間運用会社(三井住友DSアセットマネジメント等)の試算では、概ね1.0〜2.5%程度が中立金利の目安として挙げられています。現在の政策金利0.75%はまだその下限近辺にあり、市場のコンセンサスは「政策金利にはまだ上昇余地がある」というもの。今後数年での追加利上げを前提に動いている人も増えています。

こうした環境下で、変動を選ぶか・固定で固めるかの判断はますます悩ましくなっています。

結論から先に書くと、家計に余裕があり、金利動向を継続的にチェックできるタイプの方であれば、「変動金利」を選び、固定金利との差額を毎月繰り上げ返済に充当する戦略が有力候補になります。この戦略を取ると、変動金利が相当な水準まで上昇しない限り、変動の方が総支払額で有利になります。

ただし、後半で詳しく扱うように、固定金利を選ぶ合理性も人によっては明確に存在します。本記事は「どちらか一方が絶対にお得」という答えを出すものではなく、自分はどちらを選ぶべきかを判断するための軸を提供する記事です。

なぜこの戦略で十分なのか。それは元利均等返済の仕組み上、返済初期に元本を削れば削るほど、将来の金利上昇が利息総額に与えるダメージを小さくできるからです。本記事では3,000万円・35年の借入を例に、具体的な数字で確認していきます。

この記事で扱うのはシミュレーションに基づく「判断軸の提供」です。特定の金融商品の推奨や将来の金利予測はしていません。最終判断はご自身の家計状況に合わせて行ってください。

この記事でわかること

- 変動金利と固定金利は、そもそも金利の決まり方が根本的に異なること

- 余裕のある人が変動を選ぶ場合の考え方

- 「固定金利との差額を繰り上げ返済する」戦略の仕組みと有効性

- 3,000万円・35年借入での具体的なシミュレーション結果

- 変動金利が何%まで上昇すると固定が有利になるか

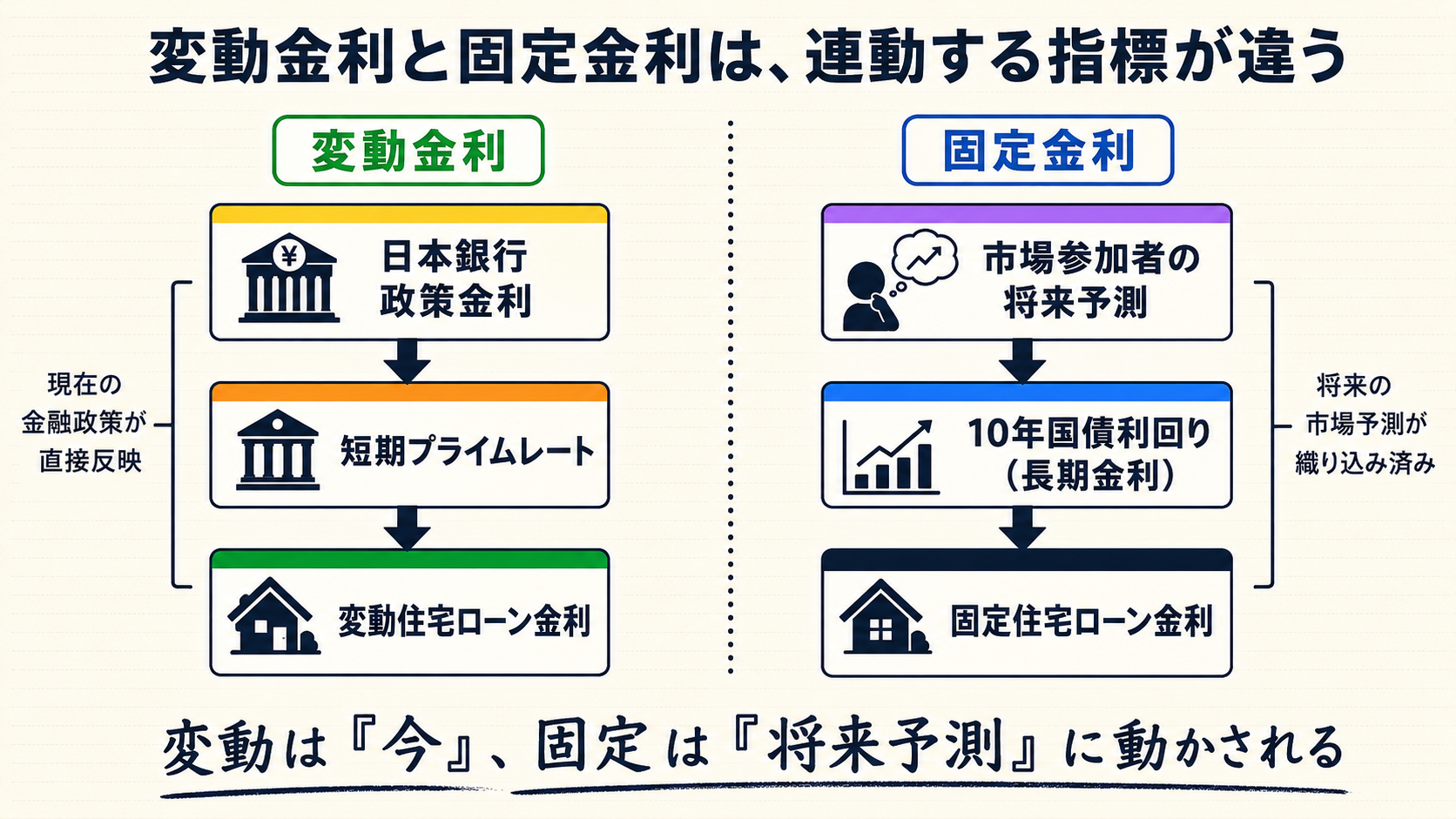

変動金利と固定金利——金利の決まり方が根本的に違う

変動金利と固定金利は、単に「上がるか上がらないか」の違いではありません。そもそも連動する指標が異なります。

変動金利は、日本銀行の政策金利が引き上げられると、短期プライムレートが上昇し、それを基準に各銀行の変動金利が引き上げられるという連鎖で動きます。政策金利の動向が直接反映されやすいのが特徴です。

固定金利は、10年国債利回りなど長期金利に連動します。市場参加者が「将来の金利はこう推移するだろう」と予測した結果が価格に織り込まれます。そのため、今の政策金利よりも「将来の金利水準予測」に引きずられます。

| 種類 | 基準指標 | 特徴 |

|---|---|---|

| 変動金利 | 政策金利 → 短期プライムレート | 現在の金融政策が直接反映。上昇リスクあり |

| 固定金利 | 10年国債利回りなど長期金利 | 将来の市場予測が価格に織り込まれている |

この違いを理解しておくと、「日銀が利上げしたから固定に切り替えよう」という判断に慎重になれます。長期金利はすでに将来の利上げを一定程度織り込んでいるため、利上げ後に固定に切り替えると、すでに高くなった固定金利を掴むことになりかねません。

一般的な選び方の考え方

住宅ローンの変動・固定の選び方は、シンプルに整理できます。

返済に余裕がある人は変動が向いています。万が一金利が上昇しても、繰り上げ返済や収入でカバーできる余地があるからです。低金利が続く期間は支払い総額を抑えられるメリットも享受できます。

返済の余裕が薄い人は固定が向いています。月々の返済額が確定するため家計管理がしやすく、金利上昇リスクを契約時点で排除できます。ただし、低金利のメリットは受け取れません。

ここでいう「余裕」とは何かを具体的に定義しておくと判断しやすくなります。

- 緊急資金(生活費6ヶ月分程度)を住宅購入後も確保できている

- 変動金利が1〜2%上昇しても、月々の返済を継続できる収入・資産がある

- 繰り上げ返済の原資となる貯蓄ペースを維持できている

この3点が揃っている場合に、次の「差額繰り上げ戦略」を検討する意味が出てきます。

「固定金利との差額を繰り上げ返済する」戦略

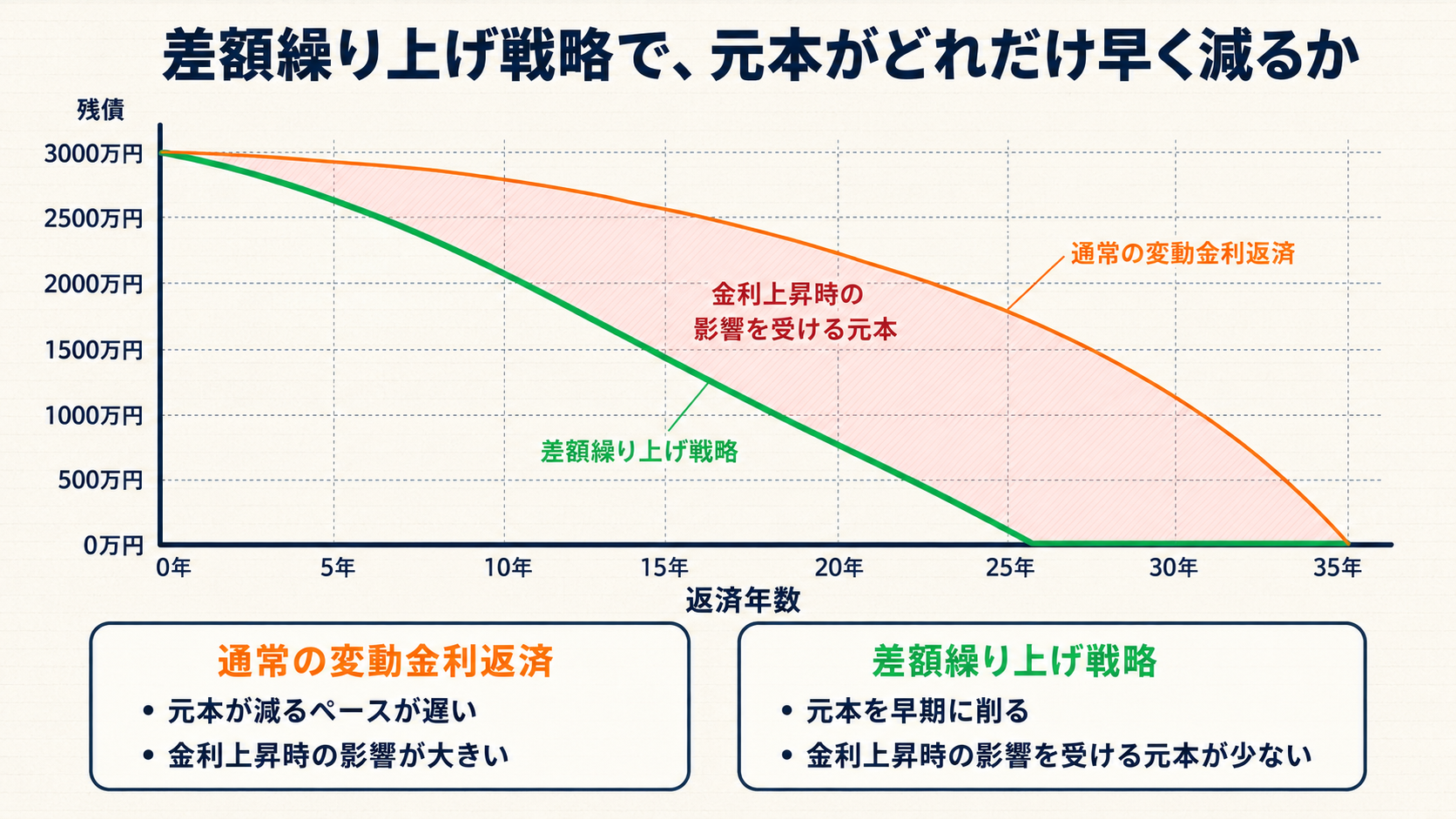

この戦略の考え方は単純です。変動金利で借りながら、毎月の支払いを「もし固定金利で借りていたら払っていた額」に揃えます。変動金利の低さで生じた差額を、そのまま元本の繰り上げ返済に充てる方法です。

なぜこれが有効なのか。元利均等返済の仕組みに理由があります。

元利均等返済では、返済初期ほど毎月支払う額の中で利息が占める割合が相対的に大きく、後期に比べて元本の返済ペースは緩やかになります(ただし現在の低金利環境では、月々の返済額に占める元本の比率も比較的高く、かつての高金利時代のような「ほとんど利息しか払っていない」状態にはなりません)。

この仕組みに対して繰り上げ返済を行うと、元本が早期に削られます。将来金利が上昇した場合、利息の計算基礎となる元本が小さくなっているため、金利上昇が利息総額に与えるダメージが小さくなります。

イメージで整理すると以下のようになります。

- 通常の変動金利返済:元本が減るペースが遅い → 金利上昇時の影響が大きい

- 差額繰り上げ戦略:元本を早期に削る → 金利上昇時の影響を受ける元本が少ない

つまりこの戦略は、「低金利の間に元本を前倒しで返済し、将来の金利上昇リスクを小さくする」という考え方です。

3,000万円・35年シミュレーション

実際の数字で確認します。以下の前提条件でシミュレーションします。

基本条件

| 項目 | 数値 |

|---|---|

| 借入額 | 3,000万円 |

| 返済期間 | 35年 |

| 返済方式 | 元利均等返済 |

| ローン開始時期 | 2026年5月 |

変動金利の前提

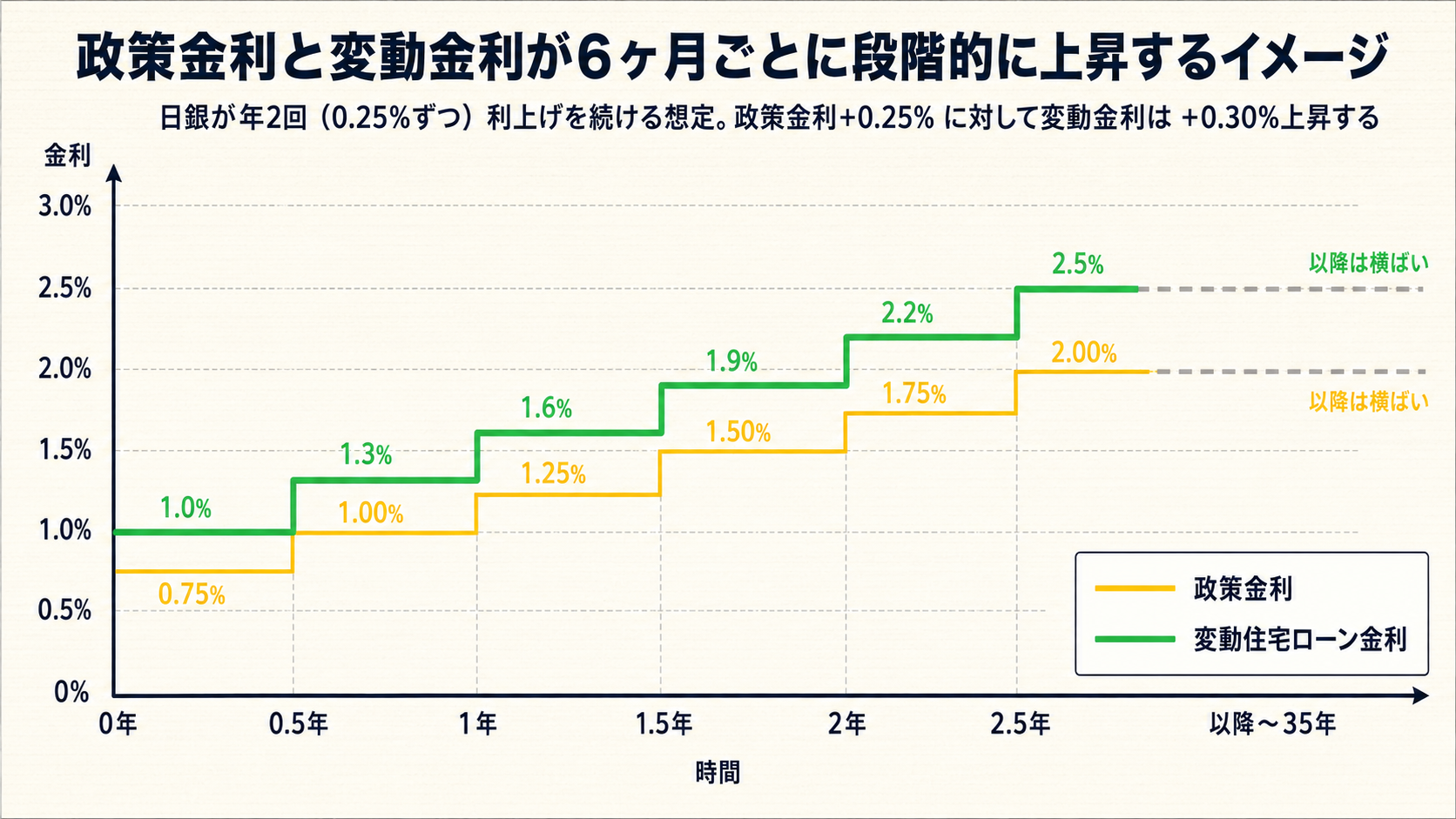

変動金利は政策金利の動向に連動して上昇する想定で、以下のシナリオを置きます。

- 2026年度以降、政策金利が2.0%に到達するまで、日銀が年2回ペース(半年ごと)で0.25%ずつ利上げを継続

- 政策金利が0.25%上昇するごとに、住宅ローン変動金利は0.3%上昇(2024〜2025年の利上げ局面で、政策金利+0.25%に対してメガバンクの変動金利が+0.20〜0.275%上昇した実績を参考)

これを当てはめると、変動金利の推移は次のようになります。

| 経過時期 | 政策金利 | 変動金利(住宅ローン) |

|---|---|---|

| ローン開始(2026/5) | 0.75% | 1.0% |

| 6ヶ月後(2026/10) | 1.00% | 1.3% |

| 1年後(2027/4) | 1.25% | 1.6% |

| 1.5年後(2027/10) | 1.50% | 1.9% |

| 2年後(2028/4) | 1.75% | 2.2% |

| 2.5年後(2028/10) | 2.00% | 2.5% |

| 2.5年以降〜完済 | 2.00%(横ばい) | 2.5%(横ばい) |

固定金利の前提

固定金利は、フラット35Sの金利優遇を想定します。当初5年間、基準金利から▲0.75%の優遇が受けられる前提です。

- 適用例:子1人+長期優良住宅の新築 / 子なし+ZEH基準住宅の新築 など

- 基準金利:2.71%(フラット35・21〜35年・自己資金1割以上・団信込み「引き下げ期間終了後」金利)

| 期間 | 固定金利 |

|---|---|

| 1〜5年目 | 1.96%(2.71% − 0.75% 優遇) |

| 6〜35年目 | 2.71% |

月額返済額

固定金利の月額返済額は、当初5年と6年目以降で再計算されます。

| 期間 | 月額返済 |

|---|---|

| 1〜5年目(金利1.96%) | 約98,765円 |

| 6〜35年目(金利2.71%) | 約109,094円 |

差額繰り上げ戦略では、毎月「固定金利と同額」を支払い、変動金利で実際に必要な利息+元本との差額を繰り上げ返済に回します。

シミュレーション結果

| 項目 | 固定金利 | 変動差額繰り上げ戦略 |

|---|---|---|

| 完済までの年数 | 35年 | 約34年(約1年短縮) |

| 総支払額 | 約4,520万円 | 約4,384万円 |

| 総支払利息 | 約1,520万円 | 約1,384万円 |

| 差額 | — | 約136万円、戦略が有利 |

注目すべきポイントは2つあります。

第一に、戦略の優位性は限定的になっていること。変動金利が政策金利連動でぐんぐん上昇すると、当初の低金利メリットが急速に削られます。本シナリオでは、最終的に変動金利が2.5%まで上昇し、固定金利(引き下げ後)2.71%とほぼ同水準に張り付くため、差は約136万円にとどまります。

第二に、それでも戦略は固定金利に対して優位を維持すること。当初2.5年の利上げ前期間と、固定の優遇期間(5年)の組み合わせで、戦略がわずかに勝ちます。

利上げペース感応度

ここで重要なポイントを2つ強調しておきます。

第一に、メインシナリオ(政策金利2%まで利上げ)は、日本経済にとっての「楽観シナリオ」であることに注意してください。日本経済が継続的に好調で、賃金上昇と物価安定が両立する前提でないとここまで利上げは進みません。一方、住宅ローンを借りている人にとっては、変動金利が上昇するという意味で「悲観シナリオ」になります。視点によって意味が逆転する点に留意してください。実際には景気後退や政策転換で利上げが途中で止まる可能性も十分にあります。

第二に、こうしたシミュレーションは目安にすぎず、現時点で誰も将来金利を正確に予測できません。あくまで「この前提を置くとこうなる」というスケッチに過ぎないので、絶対視はしないでください。

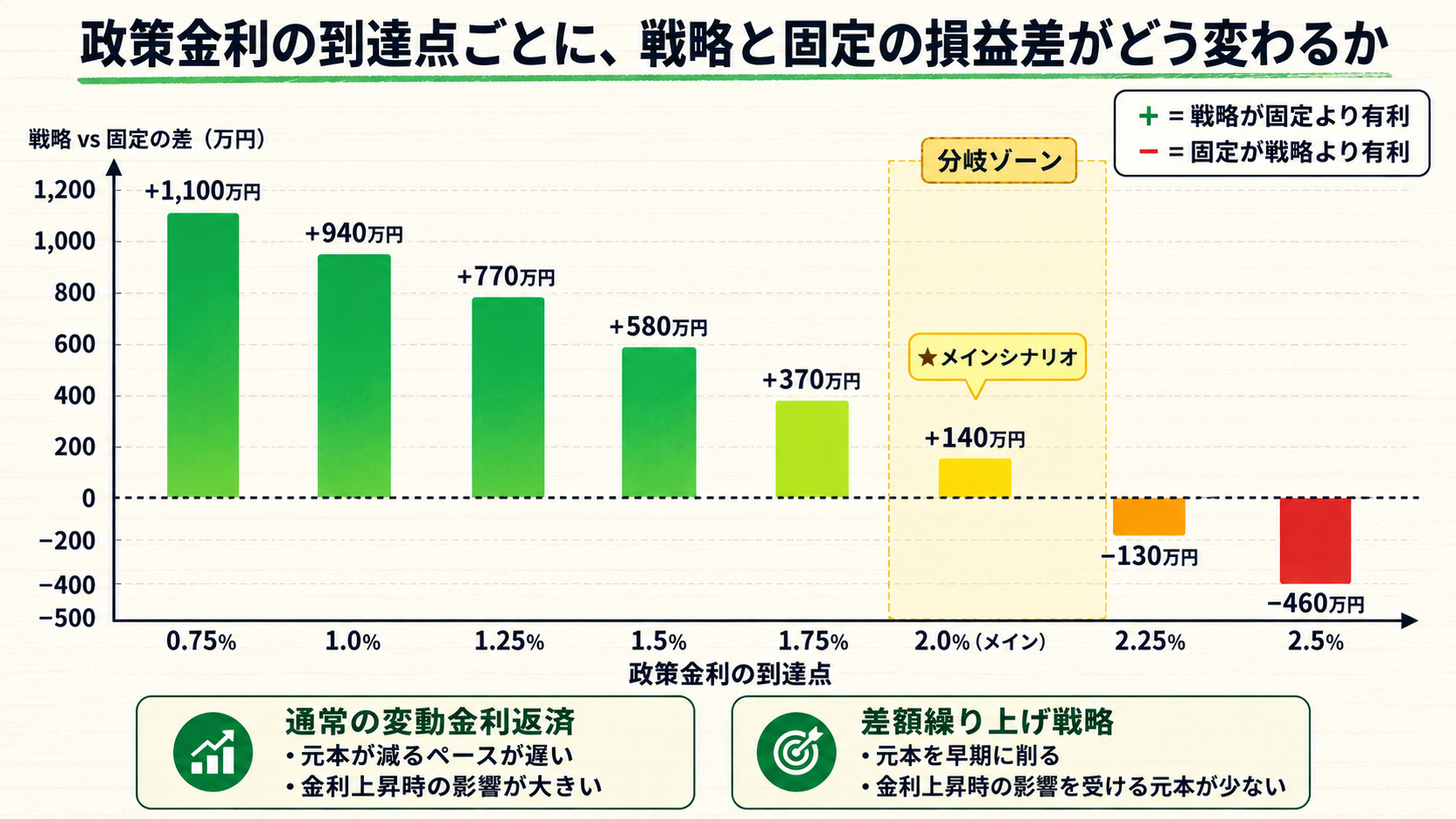

その上で、利上げペース別のシナリオを並べると以下の通りです。

| 政策金利の到達点 | 変動金利の到達点 | 戦略 vs 固定の差 |

|---|---|---|

| 0.75%(追加利上げなし) | 1.0%維持 | 戦略が約1,100万円有利 |

| 1.0%(1回) | 1.3% | 戦略が約940万円有利 |

| 1.25%(2回) | 1.6% | 戦略が約770万円有利 |

| 1.5%(3回) | 1.9% | 戦略が約580万円有利 |

| 1.75%(4回) | 2.2% | 戦略が約370万円有利 |

| 2.0%(5回・メインシナリオ) | 2.5% | 戦略が約140万円有利 |

| 2.25%(6回) | 2.8% | 固定が約130万円有利 |

| 2.5%(7回) | 3.1% | 固定が約460万円有利 |

結論:100万円程度の損失のために、わざわざ保険を買うか?

このテーブルからわかるのは、政策金利が中立金利の上限(2.0〜2.5%)に到達する付近で、戦略と固定の損益が逆転するということです。

注目してほしいのは、逆転ゾーン(政策金利2.0〜2.25%)の差はわずか100〜200万円程度に収まる点です。

これは偶然ではありません。住宅ローンを提供する金融機関と、固定金利の基準となる長期金利を決める市場は、今の情報から将来の金利を予測して価格を付けているからです。市場のコンセンサスが「政策金利2%前後までの利上げが現実的な中央線」であれば、変動と固定の損益分岐点も自然とその水準に置かれます。

つまり、変動と固定はどちらが一方的にお得・損ということはなく、どちらも現状の情報を織り込んだ「妥当な価格」になっていると考えるのが自然です。これが金融市場の効率性です。

その上で、両者の構造的な違いを言語化すると、こうなります。

固定金利=変動金利+金利上昇リスクへの保険料

固定金利の方が高いのは、銀行(あるいは市場)が「金利が想定以上に上がった場合の損失」を借り手に代わって引き受ける対価を上乗せしているため。利上げが穏やかで終われば、その保険料は「払い損」になり戦略が大幅有利(数百万円〜1,000万円超)。逆に利上げが2%を大きく超えれば、保険が効いて固定有利。

ここで問いを立ててみてください。

35年の住宅ローンで「最大100万円程度」の損失リスクのために、わざわざ保険(固定金利)を買う必要があるか。

人によっては「最大でも100万円の損失なら、その分の上乗せ金利を払ってでも金利上昇に怯えずに済む方が大事」と感じるでしょう。一方で、「100万円程度の損失なら、保険を買わずに自分の貯蓄で吸収できる範囲」という捉え方もあります。35年という長期間の中で、最悪ケースでも100万円程度なら、その不確実なリスクのために確定的にコストを支払うより、自分でリスクを引き受けたほうが合理的——という考え方です。

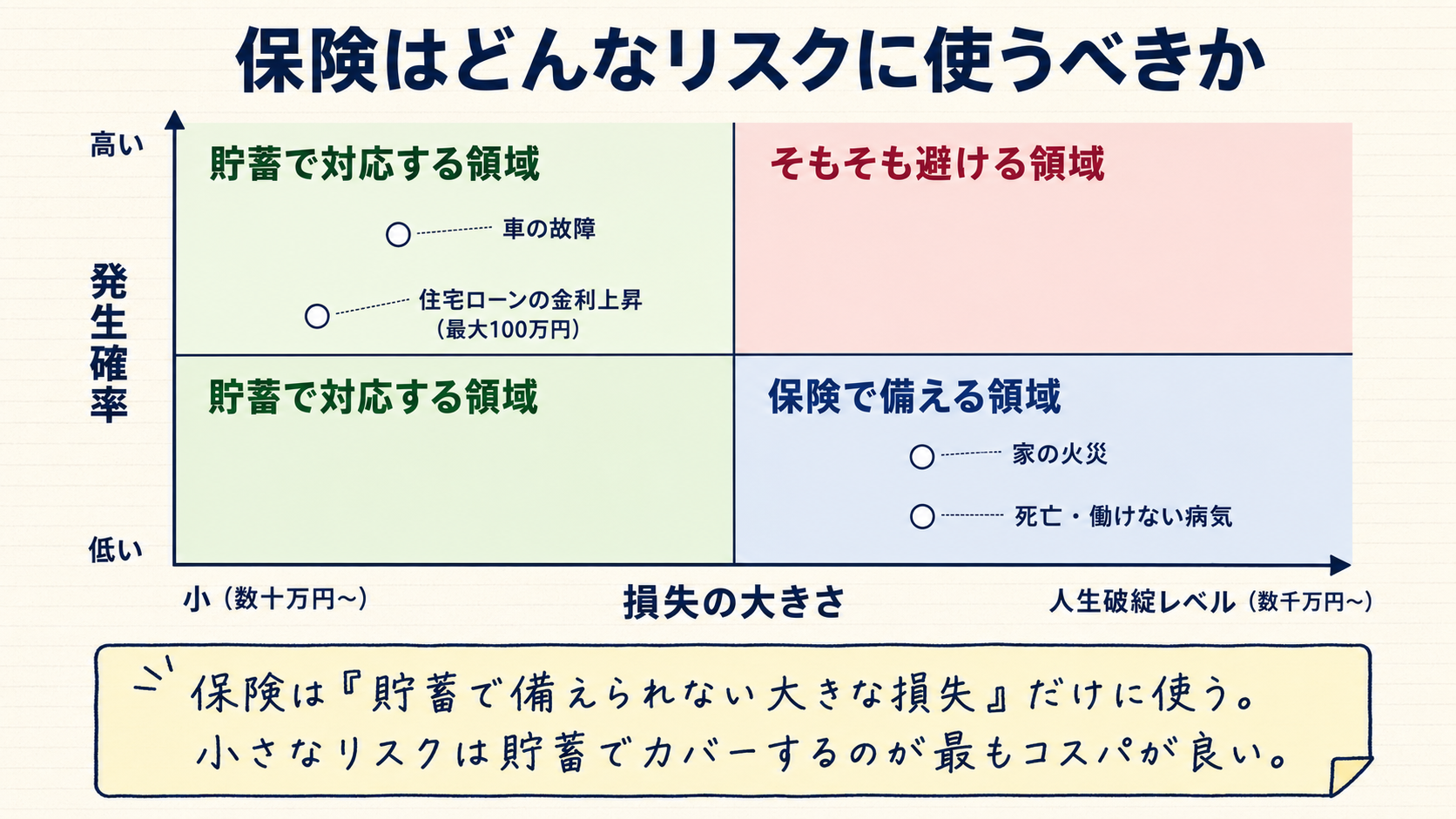

そもそも保険とはどう使うものか

ここで、保険の大原則を思い出しておきたいです。

- 保険は「起こったら人生が破綻するような大きな損失」に備えるものであって、得をするために入るものではない

- 保険料は確定的に支払うコストなので、小さなリスクにまで保険で備えていれば、トータルのコストが膨大に膨らんでしまう

- そのため、リスクへの備えの考え方は「貯蓄で吸収できる範囲は貯蓄で、貯蓄で備えられないような大きな損失だけ保険を活用する」のが最もコスパが良い

この原則を住宅ローンに当てはめると、「最大100万円程度の損失リスク」は、多くの家庭にとって貯蓄で吸収できる範囲に入るはずです。生命保険や火災保険のように「家計が破綻するレベルの損失」とは性質が違います。

もちろん、家計に余裕がなく100万円の追加コストが発生したら破綻する状況なら、固定金利の保険料を払う意味はあります。ただしそういう方は、本記事の前半で書いたとおりそもそも住宅ローンを借りるべきでない可能性が高いという話に戻ります。

どちらが正解という話ではなく、このリスクを保険で対処すべきか、貯蓄で対処すべきかという、家計全体のリスクマネジメントの問題です。

少なくとも、シミュレーション上は「変動金利が損になるのは、政策金利が2%超の利上げが続くケース」という形で、リスクの輪郭は見えてきます。あとはそのリスクシナリオを自分にとってどれくらい現実的に感じるか、そして仮に起こっても自分の貯蓄で吸収できるかで判断してください。

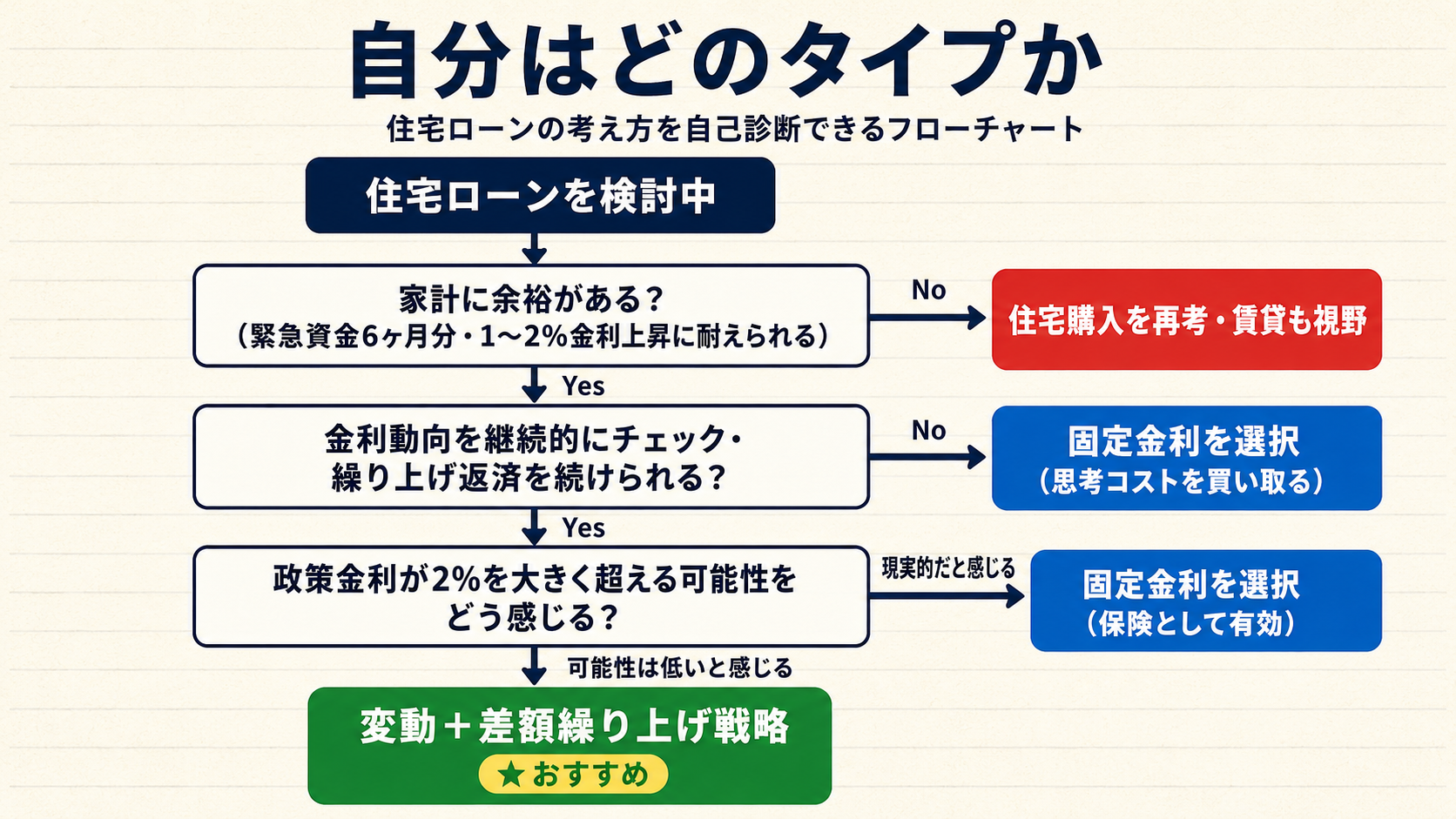

この戦略を実行するための条件

シミュレーション上の優位性があっても、実行できなければ意味がありません。この戦略を実行するために確認すべき条件を整理します。

- 差額(変動金利1.0%初期で月約14,000円、利上げが進むと差額は縮小)を毎月確実に繰り上げ返済できる家計の余裕があること。家計が苦しくなったときに繰り上げ返済を止めると、戦略の前提が崩れます

- 繰り上げ返済の手数料が無料の金融機関を選ぶこと。手数料がかかると差額がコストで消えてしまいます。多くのネット銀行は繰り上げ返済手数料が無料です

- 変動金利の動向を定期的に確認できる習慣があること。急上昇のサインを掴んだ際に、固定への借り換えや繰り上げ返済の加速を検討できる柔軟性が必要です

この戦略が向いていない人

逆に、以下に当てはまる方にはこの戦略は向いていません。タイプによって、固定金利を選ぶ方が合理的な人と、そもそも住宅購入自体を再考すべき人に分かれます。

- 金利の動きに過度に不安を感じてしまう人。変動金利は半年ごとに見直され、政策金利のニュースが流れるたびに気になります。日々の精神的負担が大きいなら、固定で固めて思考から外す方が幸せです

- 毎月のローン支払いがカツカツの人。差額の繰り上げ返済どころか、本体の返済すら家計を圧迫している状態では、想定外の出費(病気・失業・教育費の急増など)で詰みます

- 緊急資金がほとんどない人。生活費6ヶ月分の流動性がないまま住宅ローンを抱えるのは、金利の問題以前にリスクが高すぎます

- こまごました作業が嫌いで、住宅コストを完全に確定したい人。差額繰り上げ戦略は「金利動向のチェック」「繰り上げ返済の実行」「家計の継続的な再調整」など、地味な手間が長期間にわたって発生します。本業で稼ぐ力があり、可処分時間は住宅ローンよりも稼ぎに振り向けたいというタイプにとっては、最初から固定金利でコストを確定してしまった方が時間対効果は高いです

タイプ別に、次のアクションは分かれます。

- 金利不安タイプ/時間を稼ぎに使いたいタイプ:固定金利を選んで、変動金利の動向や繰り上げ返済の判断という「考えなくていい問題」を排除する。固定の上乗せ金利は「思考をローンから解放する対価」と捉えられる

- 家計カツカツタイプ/緊急資金不足タイプ:そもそも今この規模の借入をすべきか再考する価値あり。住宅は買うことが目的ではなく、買った後も含めて生活が成り立つかどうかが本質。賃貸を続ける選択肢も含めて、家計全体の最適解を探る方が、結果的に資産形成は加速する

つまり、「差額繰り上げ戦略をやらない」という選択肢にも、合理的な動機がいくつかあります。固定金利は「保険料を払い損する可能性がある選択」ではなく、人によっては「思考コストや時間コストを買い取る選択」として正当化できる、ということです。

まとめ

この記事で確認した内容を整理します。

- 変動か固定かの判断軸は「返済の余裕があるか」。余裕がある人が変動を選ぶ場合、差額繰り上げ戦略が有効

- 2026年5月の金利水準(変動1.0%・フラット35S当初5年優遇1.96%・以降2.71%)からスタートし、政策金利が2.0%まで段階的に利上げされるシナリオでは、戦略は固定より約136万円有利。政策金利が2%を大きく超えて利上げが続くと、戦略は固定に追いつかれる

- 一方、家計に余裕がなかったり、金利の動きに不安を感じやすいタイプは、そもそも住宅ローンを借りない選択肢も含めて再考する価値がある

- 稼ぐ力があり、可処分時間を住宅ローンの管理ではなく本業に振り向けたい人にとっては、固定金利を選んで思考コストを買い取るのも合理的

まず自分の借入額で変動・固定の月額差を計算し、差額を無理なく繰り上げ返済できるかどうかを確認してみてください。家計シミュレーションを1枚のシートに書き出すだけでも、判断の解像度が大きく上がります。

なお、本記事では固定金利の代表として「フラット35」を取り上げましたが、銀行が独自に提供する民間の固定金利商品は、フラット35とは仕組みも金利水準も異なります。その構造的な違いに興味がある方は、次の関連記事もあわせてご覧ください。

固定金利の正体はデリバティブ——フラット35が安い理由を金融エンジニアが解説

本記事で参照したサイト

- モゲチェック 住宅ローンランキング — 主要金融機関の変動金利・固定金利を一覧で比較できる。本記事の変動金利水準(最安0.8〜0.9%台・中央値1.0〜1.3%程度)の出典

- ARUHI フラット35 金利情報 — フラット35の取扱シェア最大手。本記事の固定金利水準(21〜35年・自己資金1割以上・団信込みで「当初引き下げ中1.710% / 引き下げ後2.710%」)の出典

- 日本銀行 金融政策決定会合 — 政策金利の現状と先行きを公式発表で確認できる。2025年12月の利上げで政策金利は0.75%へ

- 両学長 リベラルアーツ大学(YouTube) — お金にまつわる5つの力を発信する両学長の公式チャンネル。本記事後半の「保険は『貯蓄で備えられない大きな損失』だけに使う」という考え方は、リベ大の動画から大きな示唆を受けています

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ。住宅ローン・保険・家計の実例相談が多数

関連記事

- 固定金利の正体はデリバティブ——フラット35が安い理由を金融エンジニアが解説 — 固定金利の仕組みを解説

- 日銀の政策金利と住宅ローン変動金利 — 借換え判断のシミュレーション実例 — 金利が動くと返済はどう変わるか

- 繰り上げ返済と投資どっち?配当で住宅ローンを賄えるか金融SEが試算 — 返済と運用の損得を判断