他行宛の振込が裏で全銀ネットを通っていると知った後で、「では銀行同士の本当のお金は、いったいどこで動いているのか」という疑問が残ったことはないでしょうか。

その疑問をたどっていくと、次のような不明点が見えてきます。

- 全銀ネットは「指示」を運ぶだけと聞いたが、実際の資金移動の場所が見えない

- ニュースで「日銀当座預金」と聞くけど、それと自分の振込がどう繋がっているのか分からない

- 米国のFedwire・欧州のTARGET2など海外の名前は聞くが、日本の仕組みとどう違うのか整理できていない

答えは、日本銀行が運営する「日銀ネット」と、その裏にあるRTGS(即時グロス決済)という設計思想にあります。 この2つを押さえれば、銀行間の資金移動がなぜ中央銀行を経由しているのか、なぜ世界の主要国も同じ構造を取っているのかが構造的に納得できます。

なぜ日銀ネットとRTGSで分かるのか。それは、銀行間決済は「情報の流れ」と「お金の流れ」の二層構造で動いており、お金の流れの最終決済はほぼすべて中央銀行で行われるからです。本記事では金融エンジニアの視点から、日銀ネットの仕組み・RTGSとネッティングの違い・米欧英の決済システム比較まで具体的に確認していきます。

仕組みを理解すれば、決済システム障害や中央銀行ニュースを見たときに何が起きているか自分で読み解けるようになります。

この記事でわかること

- 全銀ネットと日銀ネットの役割の違い(情報の取次ぎ vs 実際の資金移動)

- RTGSとネッティングの考え方の違いと、それぞれの長所・短所

- 米国・欧州・英国の銀行間決済システムの位置づけ

1. 全銀ネットと日銀ネットの関係

まず、両者の役割を整理します。

| システム | 運営 | 役割 |

|---|---|---|

| 全銀ネット | 全銀ネット(民間) | 顧客の振込指示を銀行間で取り次ぐ(情報の流れ) |

| 日銀ネット | 日本銀行 | 銀行間の資金そのものを移動させる(資金の流れ) |

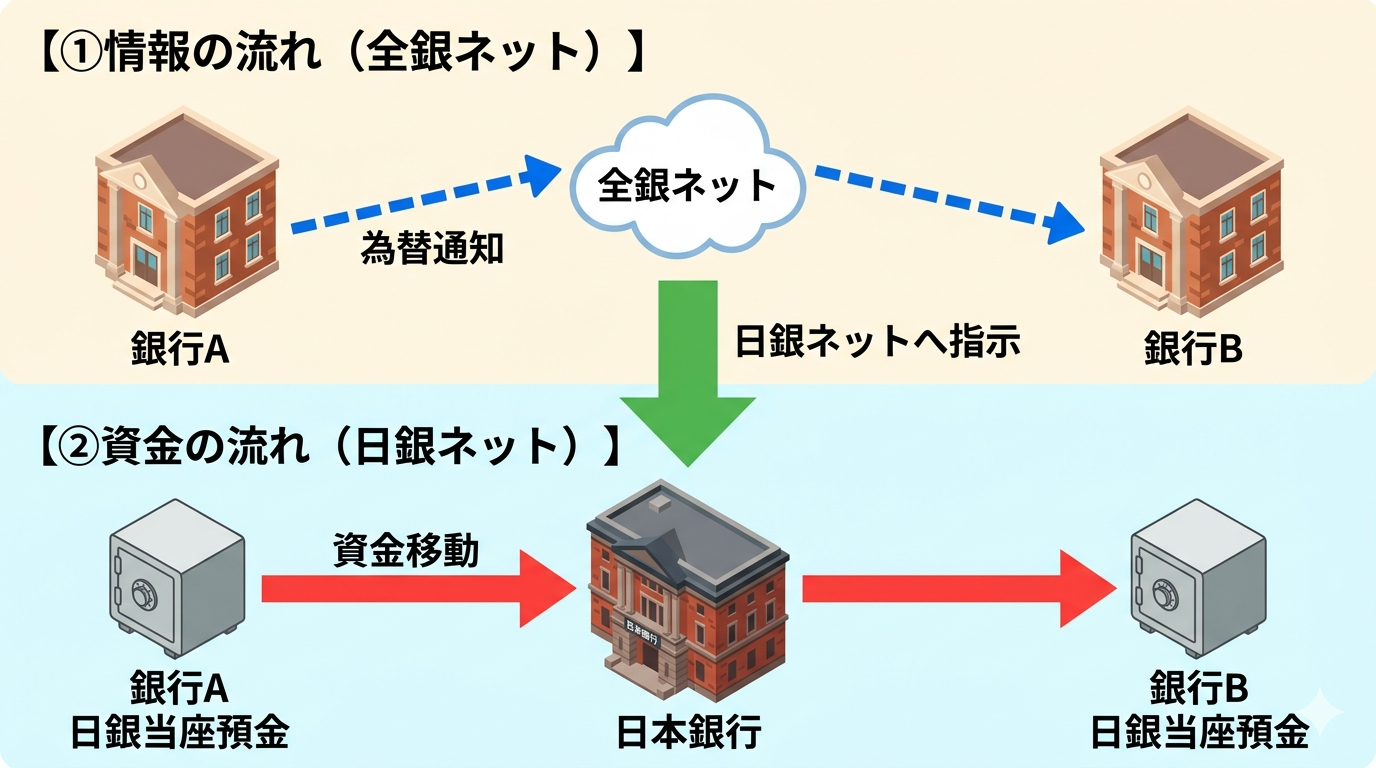

たとえば、Aさんが三井住友銀行の口座からみずほ銀行のBさん宛てに10万円振り込んだ場合、

- 全銀ネットを通じて「みずほ銀行のBさんに10万円を入金してください」という指示が伝わる

- みずほ銀行はBさんの口座に10万円を入金する

- 三井住友銀行とみずほ銀行の間の実際の10万円のやりとりは、日銀ネットで行う

この3ステップで、ようやく1件の振込が完結します。

上の図のように、銀行間決済は「情報の流れ」と「お金の流れ」の二層構造で動いています。私たちの振込指示は上のレイヤー(全銀ネット)を流れますが、銀行同士の実際の資金は下のレイヤー(日銀ネット)で、中央にいる日本銀行を介して動いています。

日銀ネットでの資金移動は、民間銀行が日本銀行に開設している 当座預金(日銀当預) の振替で行われます。つまり、各銀行は「日銀の中に自分の口座」を持っていて、その口座間で残高を動かすイメージです。

補足:日銀当座預金とは 民間銀行が日本銀行に預けている決済用口座。私たちが銀行に開く普通預金とは別物で、銀行が「他行や日銀との資金のやりとり」に使う専用口座です。準備預金制度に基づく所要額の積み立て先でもあり、日銀の金融政策はこの当座預金残高への付利金利を動かして実行されます(2016〜2024年のマイナス金利政策では、3層構造のうち一部にマイナス金利が適用されていました)。

2. RTGSとネッティング、2つの考え方

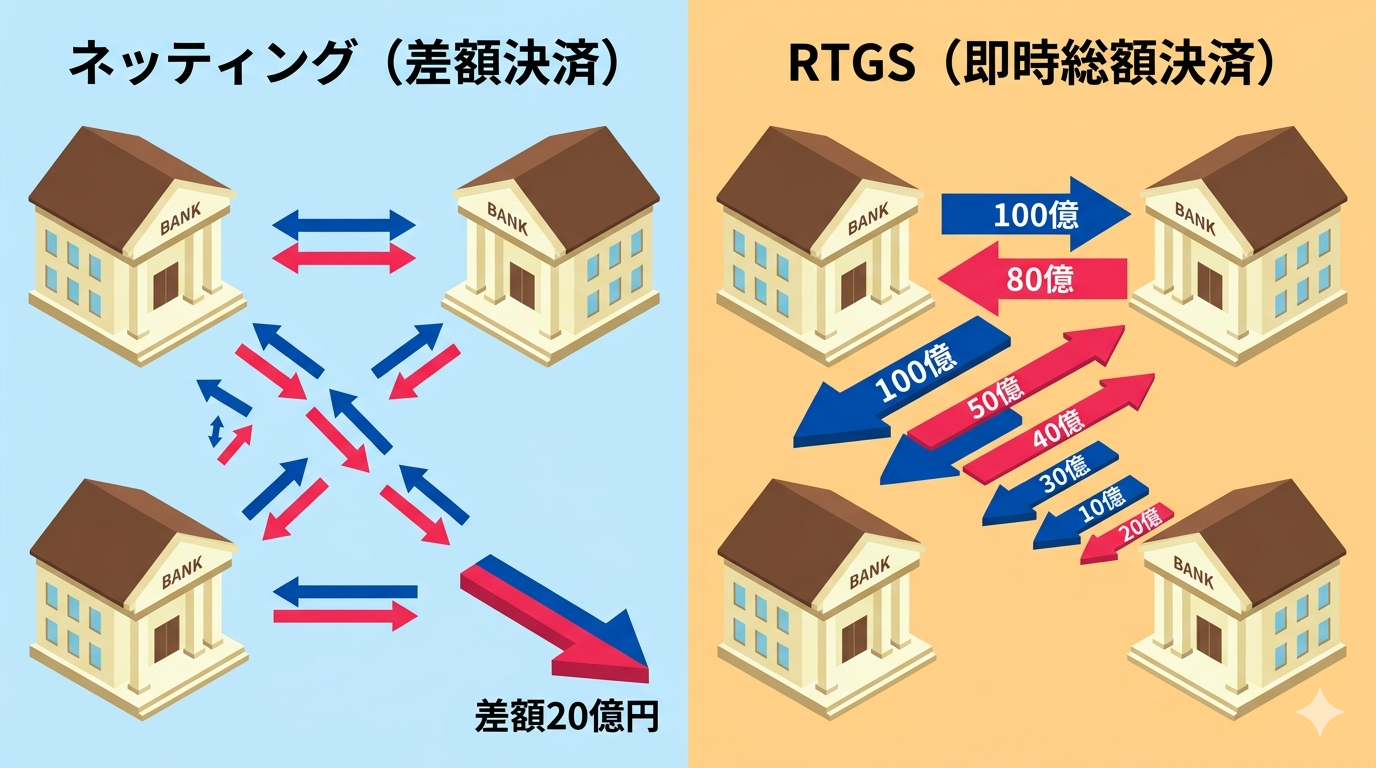

銀行間の決済方法には大きく2つの方式があります。ネッティングとRTGSです。

ネッティング(時点ネット決済)

1日分の銀行間の送金・受金を相殺し、差額だけを決済する方式です。

たとえば、A銀行からB銀行への送金が合計100億円、逆方向が80億円なら、差額の20億円だけをA銀行からB銀行に決済します。

- メリット:流動性(手元資金)が少なくて済む。少額多数の取引向き

- デメリット:決済時点まで未決済の取引が残るため、相手銀行が破綻すると影響が大きい(決済リスク)

補足:流動性/決済リスクとは ここでいう「流動性」は、すぐに支払いに充てられる現金(具体的には日銀当預の残高)のこと。ネッティングなら差額分だけ用意すればよいので、銀行が抱える待機資金は少なくて済みます。 一方「決済リスク」は、約定(取引成立)から決済(実際に資金が動く)までの間に相手方が破綻して資金を受け取れなくなるリスク。1974年に独ヘルシュタット銀行が破綻し、対顧の外為決済で多額の損失が広がった事件(ヘルシュタット・リスク)が原型として知られています。

全銀ネットの内国為替決済(国内銀行どうしの振込・口座振替の集計決済)は、伝統的にこのネッティング方式で1日1回、日銀ネットを通じて処理されてきました。

RTGS(即時グロス決済)

RTGSは Real-Time Gross Settlement の略で、1件ごと、即時に、総額で決済する方式です。

- メリット:決済リスクがほぼゼロ(1件決済した時点で確定する)

- デメリット:1件1件に十分な手元資金が必要で、流動性負担が大きい

上の図のように、ネッティングは銀行間の債権・債務を相殺して差額だけを決済するため流動性負担は軽い一方、確定するまで時間差リスクが残ります。RTGSは1件ごとに総額を即座に動かすため確実ですが、その分だけ手元資金を厚く持っておく必要があります。

世界的には、大口決済はRTGSで行うのが標準とされています。BIS(Bank for International Settlements、国際決済銀行) も大口決済のRTGS化を推奨しており、日本も2008年以降、大口取引のRTGS化を段階的に進めてきました。

補足:BISとは スイス・バーゼルに本部を置く、各国中央銀行のための国際機関。「中央銀行の中央銀行」とも呼ばれ、決済システムや銀行規制(バーゼル規制)の国際標準づくりを主導しています。決済領域では BIS 内のCPMI(決済・市場インフラ委員会)が、大口決済のRTGS化やクロスボーダー決済改善のロードマップを公表しています。

用語ノート:「ネッティング」と「DNS」 厳密にいうと、RTGSの対義語は DNS(Deferred Net Settlement/時点ネット決済) です。RTGSが「Real-Time(即時)×Gross(総額)」なのに対し、DNSは「Deferred(後刻)×Net(差額)」。 一方「ネッティング」は単なる相殺の手法を指す言葉で、後述の流動性節約機能(LSM)のように RTGS の中でも部分的に使われます。本記事では分かりやすさを優先して「ネッティング」と「RTGS」を対比させていますが、正確には「ネッティングを使った時点決済方式(DNS)」と「RTGS」の対比と理解してください。

3. 日銀ネットの進化:次世代RTGS(XG)

日本銀行は2008年から2011年にかけて、「次世代RTGS(XG: Next-Generation RTGS)」プロジェクトを段階的に実施しました。

第1期(2008年10月)

- 外為円決済(外国為替取引の円側を清算する決済。例:ドル/円取引で動く円資金の決済)の完全RTGS化

- 流動性節約機能(Liquidity Saving Mechanism, LSM) の導入

第2期(2011年11月)

- 全銀システムの大口取引(1件1億円以上)のRTGS化

流動性節約機能とは

純粋なRTGSは「1件ずつ全額決済」するため、銀行は十分な当座預金残高を常に用意する必要があります。これは流動性負担が重く、金融市場全体の効率を下げる可能性があります。

そこで導入されたのが 流動性節約機能(LSM) です。これは次のような仕組みを備えています。

- 待ち行列機能:手元資金が足りない指図を一時的に待機させる

- 複数指図同時決済機能:待機中の指図を相殺できるものはまとめて同時決済する

つまり、純粋なRTGSをベースにしながら、相殺できる部分はネッティング的に処理するハイブリッド型になったわけです。「リアルタイム性とリスクの低さは守りつつ、流動性負担は少し抑える」という現実的な落とし所と言えます。

「RTGS化」と聞くとシンプルにグロス決済へ振り切ったように見えますが、実際は少しネッティング寄りの設計に進化しているのが面白いところです。

2016年:稼働時間を21時まで拡大

2016年2月15日には、新日銀ネットの稼働時間が 8:30〜21:00 に拡大されました。

これにより、アジア・欧州市場の取引時間と重なる時間帯が増え、クロスボーダー決済(国境をまたぐ資金移動。海外投資家との円建て国債売買や、海外金融機関との円資金やりとりなど)の利便性が向上しました。

4. 海外の銀行間決済システムを比較する

結論だけ言うと、主要な先進国は日本と同じく大口決済をRTGS化しています。唯一の例外が、米国の民間ネッティング系システムCHIPSです。国ごとの詳しい仕組みが気になる方は、下記を開いてご覧ください。

▼ 主要国の銀行間決済システム比較を見る(日本・米国・欧州・英国)

主要国の銀行間決済システムを並べてみます。

| 国・地域 | 大口決済 | 運営 | 方式 | 即時少額 |

|---|---|---|---|---|

| 日本 | 日銀ネット | 日本銀行 | RTGS(LSM付) | 全銀ネット(モアタイム) |

| 米国 | Fedwire | 連邦準備制度(Fed) | RTGS | FedNow / RTP |

| 米国 | CHIPS | The Clearing House(民間) | ネッティング | — |

| ユーロ圏 | T2(旧TARGET2) | ECB+各国中銀 | RTGS | TIPS |

| 英国 | CHAPS | イングランド銀行 | RTGS | Faster Payments |

補足:表の用語

- モアタイム:全銀ネットが2018年10月から運営する原則24時間365日の他行宛て即時振込サービス(正式名称「モアタイムシステム」)。コアタイム(平日昼間)に対する“モアタイム”の意。

- FedNow:米国連邦準備制度(Fed)が2023年に始めた即時少額決済システム。24時間365日稼働。

- RTP:The Clearing House が2017年から運営する民間の即時決済(Real-Time Payments)。米国はFedNowとRTPの2系統が並立しています。

- TIPS:欧州ECBが運営する即時少額決済(後述)。

米国:政府系と民間系の2系統

米国の特徴は、大口決済システムが 2系統並存 していることです。

- Fedwire:連邦準備制度(Fed)が運営する公的なRTGSシステム

- CHIPS(Clearing House Interbank Payments System):The Clearing House Payments Company という民間会社が運営するネッティング型システム

CHIPSは1日中銀行間の送受金を集計し、終業時(米国東部時間17時頃)に差額分をFedwire経由で最終決済します。参加メンバーは40行台と限られていますが、米国の大口ドル決済の相当部分がこの民間ネッティングシステムで処理されています。

「米国の決済インフラの一翼を民間のネッティング系が担っている」という構造は、すべて中央銀行で完結する日本とはずいぶん違うところです。

欧州:TARGET2 → T2 へ刷新

ユーロ圏のRTGSシステムは、長らく TARGET2 が担っていましたが、2023年3月20日に新システム T2 へ移行しました。

- 運営:ECB(欧州中央銀行)+ユーロ圏各国中央銀行

- 方式:RTGS

- 標準化:ISO 20022 メッセージ標準を全面採用

- 中央流動性管理(CLM: Central Liquidity Management) 機能を追加

補足:ISO 20022とは 国際標準化機構(ISO)が定めた金融メッセージのフォーマット規格。従来のSWIFT MTメッセージ(決まった文字列フィールド)に比べ、XML/JSONで構造化され、振込目的・送金人・受取人などの情報を細かく扱えます。各国の決済システム(日銀ネット・Fedwire・T2・CHAPSなど)が順次対応を進めており、2025年以降、世界的に順次切り替えが進む見込みです。

補足:CLM(中央流動性管理)とは 銀行がT2・T2S・TIPSなど複数の決済サービス間で資金を動かしやすくする仕組み。1つの中央口座に流動性をプールし、必要なサービスに即時に振り向けられます。複数システム間で資金が分断されると待機資金が膨らむため、CLMで全体最適化する設計です。

T2への移行と同時に、各銀行が T2(大口)/T2S(証券決済)/TIPS(即時少額) の流動性を一元管理できるようになりました。なお、T2SはTARGET2-Securitiesの略で、ECB(ユーロシステム)が運営し、各国の中央証券保管機関(CSD)が接続する欧州統一の証券決済基盤です。

即時少額決済は TIPS(TARGET Instant Payment Settlement) が担っており、24時間365日、秒単位での決済が可能です。

英国:CHAPSとFaster Payments

英国の決済インフラは、イングランド銀行が運営する RTGSシステム とその上で動く CHAPS が中心です。

- CHAPS:高額・即時の銀行間決済(不動産購入の頭金など、時間が重要な取引にも使われる)

- Faster Payments:少額・即時の小口決済。Pay.UK という民間組織が運営

Faster Paymentsは秒単位で少額決済が完了するため、英国の小口決済はほぼリアルタイム化が進んでいます。なお、Pay.UKが運営する小口決済システムも、最終的にはイングランド銀行のRTGS上でネット決済される構造です。

5. 国際送金とSWIFTの位置づけ

「海外送金 = SWIFT」というイメージを持つ方は多いと思いますが、SWIFTはあくまで メッセージング(情報の標準化と転送) を担う仕組みです。

補足:SWIFTとは Society for Worldwide Interbank Financial Telecommunication の略。世界200以上の国・地域の銀行・証券会社など1万社以上が参加する、銀行間メッセージング網(協同組合形式の非営利組織。本部はベルギー)。「銀行間で送金指示や残高照会のメッセージを安全に送るための共通言語と通信網」を提供しています。SWIFT自体は資金移動を行わない点に注意してください。

実際の資金清算(=お金の動き)は、各国の中央銀行決済システムを経由します。

- 円の決済:日銀ネット

- ドルの決済:FedwireまたはCHIPS

- ユーロの決済:T2

つまり、海外送金は「SWIFTで指示が飛ぶ → 各国の中央銀行決済システムで資金が動く」という二段構えで成立しています。

なお、近年は CBDC(中央銀行デジタル通貨) や、複数の中央銀行決済システムを直接つなぐ クロスボーダー即時決済(BIS主導の Project Nexus など)の議論も活発になっています。執筆時点(2026年4月)ではまだ実証実験段階のものが多く、国際送金の主役は引き続きSWIFT+各国中銀システムですが、今後数年で景色が変わる可能性はあります。

補足:CBDC/Project Nexus

- CBDC(Central Bank Digital Currency):中央銀行が直接発行するデジタル通貨。現金の電子版に近い概念で、銀行預金(民間銀行が発行する電子マネー)とは別物。日本銀行も実証実験を進めている段階です。

- Project Nexus:BIS Innovation Hubが主導する、各国の即時決済システム(インド・シンガポール・タイなど)を1つのハブで相互接続する構想。「海外送金もFaster Paymentsのように秒単位で完結」を目指すプロジェクトです。

6. まとめ:効率とリスクのトレードオフ

ネッティングとRTGSは、それぞれ次のような特性を持っています。

| 観点 | ネッティング | RTGS |

|---|---|---|

| 流動性効率 | 高い | 低い |

| 決済リスク | 残る | ほぼゼロ |

| 向く取引 | 少額多数 | 大口・時間重要 |

各国の決済インフラは、このトレードオフをどうバランスさせるかで設計が違います。

- 日本:日銀ネットRTGSに流動性節約機能を組み合わせてハイブリッド化

- 米国:政府系RTGS(Fedwire)と民間ネッティング(CHIPS)の 2系統並存

- 欧州:T2に 中央流動性管理(CLM) を統合し、複数サービス横断で効率化

- 英国:RTGS(CHAPS)と即時小口(Faster Payments)の 役割分担

普段の振込で意識することはほぼありませんが、銀行同士のお金は日銀ネットの中で動き、その背後にはこうした設計思想があります。「全銀ネットはネッティング前提、日銀ネットRTGSはグロスベース」という対比を覚えておくと、ニュースで「決済システムの障害」「ISO 20022対応」といった話題が出てきたときの理解度がぐっと深まるはずです。

次回は、海外送金の仕組み(コルレス銀行・SWIFT・中継銀行手数料)を解説する記事へと続きます。

このシリーズの関連記事

決済インフラシリーズでは、国内送金から海外送金・FinTech・暗号資産まで順に解説しています。

関連記事

- 全銀ネット決済システムの仕組み — 個人の振込を支える仕組み

- コルレス銀行とは?海外送金の仕組みと中継銀行手数料を金融SEが解説 — 国際送金の決済構造

- Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み — 中央銀行決済網を迂回するFinTechとの対比

- 暗号資産・ステーブルコインによる送金 — 銀行ネットワークを介さない送金という選択肢

- 銀行の勘定系システムのクラウド移行——進む理由と、まだ進まない理由を中の人が解説する — 決済を支える基幹システム

参考資料

- 日本銀行「日銀ネットの運営」 https://www.boj.or.jp/paym/bojnet/index.htm

- 日本銀行「次世代RTGS」 https://www.boj.or.jp/paym/bojnet/next_rtgs/index.htm

- 日本銀行「新日銀ネット構築プロジェクト」 https://www.boj.or.jp/paym/bojnet/new_net/index.htm

- ECB “Successful launch of new T2 wholesale payment system”(2023年3月21日)

- Bank of England “A brief introduction to the Real-Time Gross Settlement system and CHAPS”

- The Clearing House Payments Company(CHIPS公式)