海外送金をしようとして、画面に表示される手数料3,000円・着金まで数日という条件に「なぜ国内振込と同じ銀行業務なのにこんなに違うのか」と感じたことはないでしょうか。

その違和感を掘り下げていくと、次のような疑問に行き着きます。

- ニュースで「SWIFT」や「コルレス銀行」と聞くけど、実際に何をしている仕組みなのか分からない

- 自分が銀行窓口で払う3,000円が、どこの誰の手数料として消えているのか不透明で不安

- 到着金額が指示額より目減りすると説明されるが、その理由を納得できる形で知りたい

その手数料と日数の正体は、「コルレス網」「SWIFT電文」「中継銀行手数料」という3層構造にあります。 この3つさえ押さえれば、なぜ国内振込のように安く速くできないのか、銀行員に説明されなくても自分で構造的に納得できるようになります。

なぜこの3点で分かるのか。それは、海外送金の高さと遅さの原因がすべてこの構造のどこかに紐づくからです。本記事では金融エンジニアの視点から、登場人物・電文の流れ・手数料の発生ポイントまで具体的に確認していきます。

仕組みを理解すると、用途や金額に応じて自分に最適な送金手段を選べるようになります。

この記事の位置づけ:本記事は海外送金の仕組み(コルレス銀行・SWIFT)に特化しています。国内送金が24時間即時着金する仕組みは「モアタイムシステムとは?全銀ネットで振込が24時間即時着金する仕組み|金融SE解説」で解説しています。

この記事でわかること

- 海外送金に「コルレス銀行」という中継銀行チェーンが必要な理由

- SWIFTのMT103電文とISO 20022への移行、SWIFT GPIによる高速化の現在地

- 「3,000円」表示の裏で発生する中継銀行手数料・為替スプレッドの内訳と日本特有の手続き

Wise・Revolutなど コルレス網を迂回するFinTech送金 の仕組みは、続編記事「Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み」で詳しく扱います。

海外送金の仕組み:なぜ3,000円+数日かかるのか

国内の他行宛振込は、全銀ネットのモアタイムシステムによって24時間365日ほぼ即時で完了し、手数料も数百円に収まります。銀行間の資金清算は日銀ネットで淡々と行われ、利用者はその裏側を意識する必要がありません。

ところが、同じ「銀行間送金」でも、相手が国外になった途端にルールが変わります。

| 項目 | 国内振込(全銀ネット) | 海外送金(SWIFT経由) |

|---|---|---|

| 着金時間 | ほぼ即時〜数分 | 従来1〜5営業日/GPI当日〜翌日 |

| 手数料 | 数百円 | 3,000円〜+中継銀行手数料+為替手数料 |

| 到着金額 | 指示どおり | 中継銀行が差し引くと目減りする |

| 運営 | 全銀ネット(民間) | SWIFT(協同組合)+各国の中央銀行決済 |

理由はシンプルで、海外送金には「全銀ネット」や「日銀ネット」に相当する世界共通の決済インフラが存在しないからです。

その代わりに使われているのが、各銀行同士が相対で契約するコルレス網と、その上を流れる電文規格SWIFTです。まずは登場人物から整理していきます。

なぜ「高くて遅い」のか(先取りまとめ)

- 高い理由:自行手数料+中継銀行手数料(1行あたり15〜30米ドル)+為替手数料(TTSスプレッド約1円/USD)が3段重ねで乗るため

- 遅い理由:コルレス網で複数銀行を経由する+送金銀行・中継銀行・受取銀行のそれぞれで反社/OFAC制裁/AML(マネーロンダリング対策)チェックが重複して走るため

- 逃げ道:Wise・Revolutなど コルレス網を使わないFinTech。各国に自社プール口座を持ち、海外送金を「国内送金2本」に置き換えることでコルレス網と中継手数料を丸ごと回避する(仕組みの詳細は Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み で解説)

コルレス銀行とは?海外送金の標準フロー

海外送金は、少なくとも4者、多いときは5〜6者の銀行をまたいで進みます。

登場人物

- 送金人:日本から海外に送金したい個人・法人

- 送金銀行(Remitting Bank):送金人が口座を持つ銀行

- コルレス銀行(Correspondent Bank):送金銀行と受取銀行の間を中継する銀行。1行とは限らない

- 受取銀行(Beneficiary Bank):受取人が口座を持つ銀行

- 受取人:海外で送金を受け取る個人・法人

コルレス銀行と中継銀行の違い

「コルレス銀行(correspondent bank)」と「中継銀行(intermediary bank)」は、ほぼ同じ場面で使われる言葉ですが、厳密には視点が少し違います。コルレス銀行は「コルレス契約を結んだ提携先の銀行」全般を指し、中継銀行は「その送金の経路で実際に間に入って資金を仲介している銀行」を指します。つまり、送金経路の途中にいるコルレス銀行が、その送金にとっての中継銀行です。実務やニュースではほぼ同義で使われることが多いので、「同じものを契約面から呼ぶか、送金経路面から呼ぶかの違い」と理解しておけば十分です。

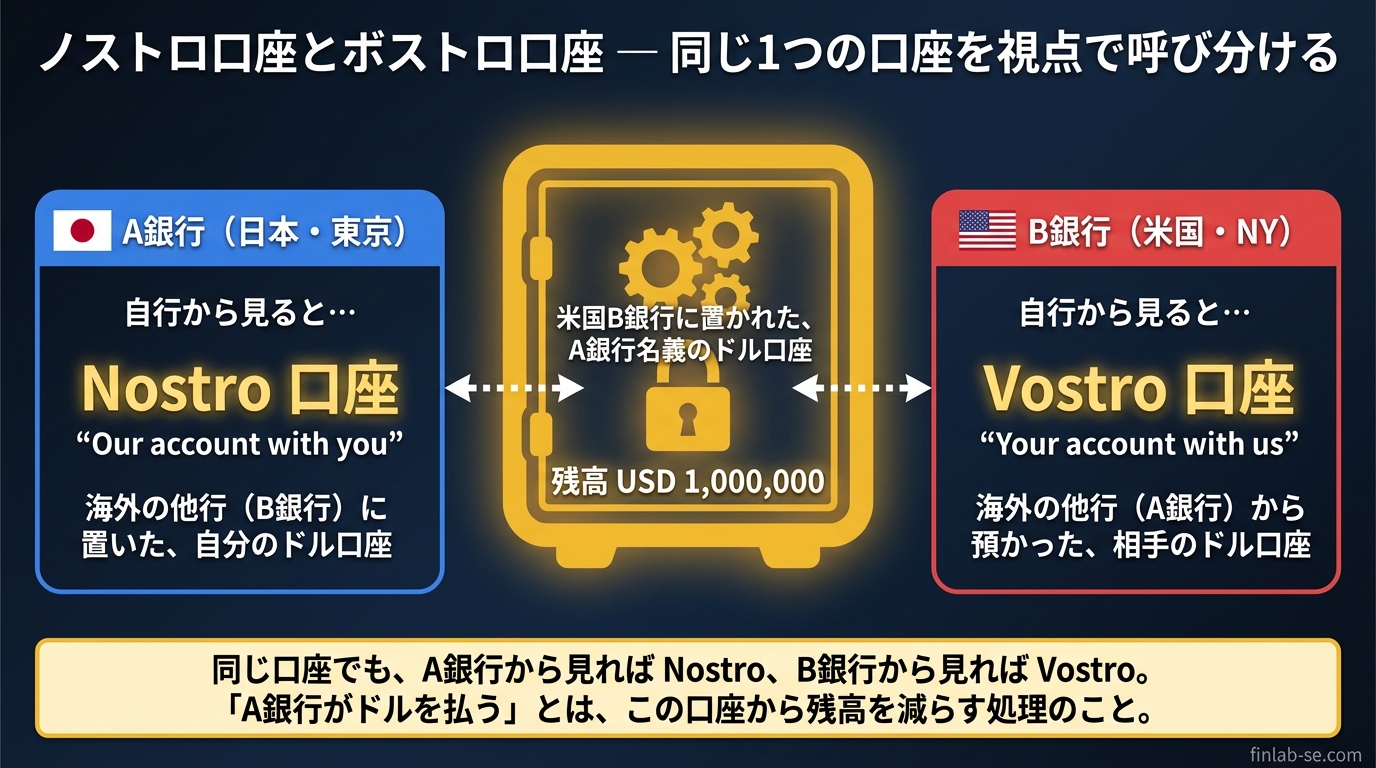

コルレス銀行とは:ノストロ/ボストロ口座の仕組み

コルレス(Correspondent)契約とは、ある銀行が他国の銀行に自分名義の口座を持ち、その銀行を代理人として現地通貨の決済を任せる契約です。この口座を2つの視点で呼び分けます。

| 呼び方 | 意味 | 視点 |

|---|---|---|

| ノストロ口座(Nostro) | “Our account with you” | 自行から見た海外他行に置いた自分の口座 |

| ボストロ口座(Vostro) | “Your account with us” | 自行から見た海外他行に預かっている相手の口座 |

たとえばA銀行(日本)がB銀行(米国)に米ドル口座を置いているとき、

- A銀行から見ると、この口座はB銀行に置いた「自分のドル口座」=ノストロ口座

- B銀行から見ると、この口座はA銀行から預かっている「相手のドル口座」=ボストロ口座

同じ口座を呼ぶ方向が違うだけです。「A銀行がドルを払う」というのは、実際にはB銀行にあるA銀行のノストロ口座から残高を減らす、という処理になります。

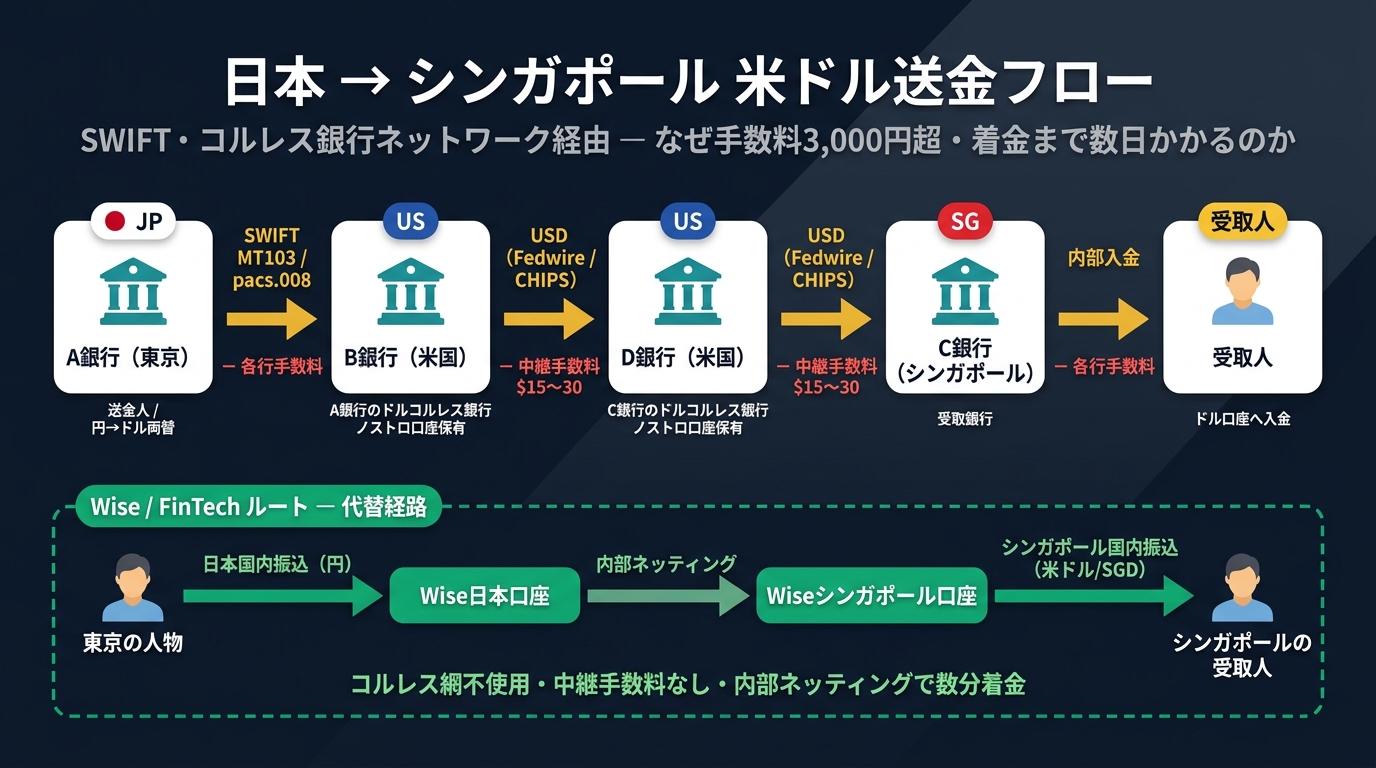

日本→シンガポールへの送金フロー(例)

日本のA銀行の口座から、シンガポールのC銀行の口座へ米ドルで送金する場合、典型的にはこう流れます。

図のとおり、A銀行(日本)でまず円をドルに両替し、SWIFT電文とともに米国にあるコルレス銀行(B銀行・D銀行)を順に経由して、最終的にC銀行(シンガポール)の受取人口座に入金されます。ポイントは、ドルそのものは常に米国内のノストロ口座間で付け替えられており、日本から物理的にドルが出ていくわけではないことです。各ホップごとに中継銀行手数料とAML/OFACチェックが走るため、手数料と所要時間が積み上がります。

なぜA銀行はC銀行に直接送れないのか

「A銀行(日本)からC銀行(シンガポール)に直接ドルを送ればいいのでは?」と思うかもしれません。実際にはそれができないのは、次の3つの制約があるからです。

- コルレス契約は2行間の相対契約:A銀行とC銀行が直接コルレス契約を結んでいなければ、両行間に入出金できる口座関係(ノストロ/ボストロ)が存在しません。ドル建て取引が日常的にあるメガバンク同士でも、世界中のすべての銀行と直接契約を結ぶことは現実的でなく、多くの銀行は通貨ごとに数行のコルレス先(ハブ銀行)に集約しています。

- ドル建て決済は最終的に米国内で行う必要がある:米ドルの最終決済はFedwire/CHIPSという米国内の決済システムで行われるため、ドルを動かす両当事者はそれぞれ「米国内に口座を持つ銀行」を経由しないと決済が完結しません。日本のA銀行・シンガポールのC銀行が米国内に支店・現地法人を持たない場合、米国の決済システムに直接アクセスできないため、米国にコルレス先(B銀行・D銀行)を置く必要があります(メガバンクのように米国支店がCHIPS/Fedwireに直接参加しているケースでは、自行の米国支店がそのままB銀行の役割を担います)。

- AML/OFAC制裁チェックの責任分担:米ドル建ての国際送金には米国の制裁規制(OFAC)が域外適用されるため、米国内銀行を経由させることでチェックの責任分担と監査証跡を確保しています。米国のコルレス銀行が「ドル決済の関所」として機能する構造です。

つまり、B銀行・D銀行は単なる中継ではなく、「ドル決済を米国内で完結させるための、A銀行とC銀行それぞれの代理人」という役割を担っています。A銀行とC銀行が直接ドル決済を行いたければ、両行が同じ米国内決済システムに直接参加するか、互いにコルレス契約を結ぶ必要があります(後者の場合でも、結局はB銀行か同等の米国内銀行を片側のコルレス先として使う構図になります)。

これが「コルレス網が冗長で高コスト・低速」と言われる構造的な理由です。Wise・Revolutなどが同じ問題をどう回避しているかは、続編記事「Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み」で扱います(図中下段の代替ルートに相当)。

なお、米ドルの最終決済はFedwireやCHIPSといった米国の決済システムで処理されます(日銀ネットと海外決済システムでFedwire・CHIPSを詳説しています)。各銀行をまたぐたびに手数料が差し引かれる可能性がある点が、後述する「中継銀行手数料」の発生源になります。

SWIFTの仕組みとISO 20022・SWIFT GPIの現在地

SWIFT(Society for Worldwide Interbank Financial Telecommunication)は、世界200以上の国・地域、11,000超の金融機関が加盟する国際銀行間金融通信協会で、コルレス銀行同士をつなぐ指示電文のネットワークです(資金を動かすのは前節のとおりコルレス銀行のノストロ口座と各国決済システム)。組織の概要は前回記事に譲ります。

電文規格は長らく MT103(1970年代設計の固定長テキスト電文)が中心でしたが、情報量や構造化の限界から、SWIFTは国際標準のISO 20022(pacs.008)への移行を進めており、クロスボーダー送金のMT電文受信は2025年11月で終了しました。さらに SWIFT GPI によって送金にトラッキングID(UETR)が付与され、料金・経路・着金時刻が透明化、SWIFT公表値で50%が30分以内・ほぼ100%が24時間以内に着金するレベルまで高速化しています。

つまり「電文規格の改良」と「経路の追跡可能化」は着実に進んでおり、かつての「5営業日のブラックボックス」は主要通貨・主要行の経路ではほぼ過去のものです。ただし、改善されたのはあくまで電文の世界であり、コルレス銀行を複数経由する構造そのもの、各行で重複するAML/OFACチェック、1ホップごとに引かれる中継銀行手数料という根本的なコスト・冗長性は残ったままです。この「電文の改良では消せない構造課題」を別ルートで解こうとしているのが Wise・Revolut であり、続編記事「Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み」で扱います。

コルレス手数料(中継銀行手数料)とは?為替スプレッドと手数料の正体

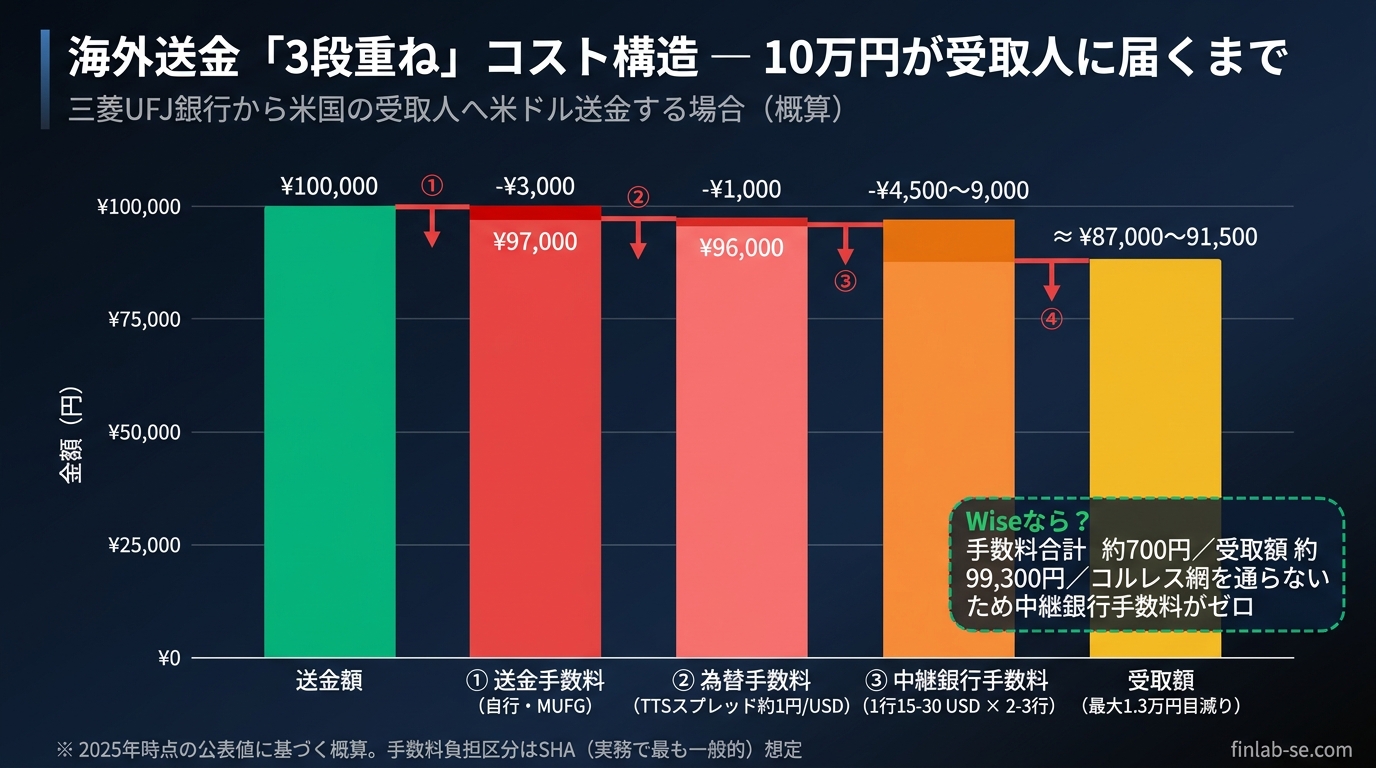

「海外送金は3,000円」という感覚は、実は大きく外れています。利用者が負担しているコストは、以下の3段重ねです。

① 送金手数料(自行の受け取り分)

送金銀行が自行の収益として取る手数料です。店頭・ネット経由・金額などによって変動します。

② 中継銀行手数料(Intermediary Bank Fee)

前節で見たとおり、海外送金は複数のコルレス銀行を経由します。「中継銀行手数料」(英語では Intermediary Bank Fee や Correspondent Charge と呼ばれます)は、この中継銀行が通過の都度差し引く手数料のことです。1行あたり15〜30米ドル程度が相場で、経由行が2〜3行あれば数十ドル単位の「目減り」が発生します。

用語ノート:「リフティングチャージ」との混同に注意 国際実務では Lifting Charge を「中継銀行が差し引く手数料」の意味で使う用例もありますが、日本の銀行実務(SMBC信託銀行プレスティアなどの公式定義)では、リフティングチャージは為替を伴わない送金(円→円の送金や同一通貨同士の送金)の際に銀行が徴収する手数料(送金額×1/20%、最低2,500円程度)を指す別概念として使われます。本記事ではこの混同を避けるため、中継銀行が差し引く手数料は 「中継銀行手数料/Intermediary Bank Fee」 と表記します。

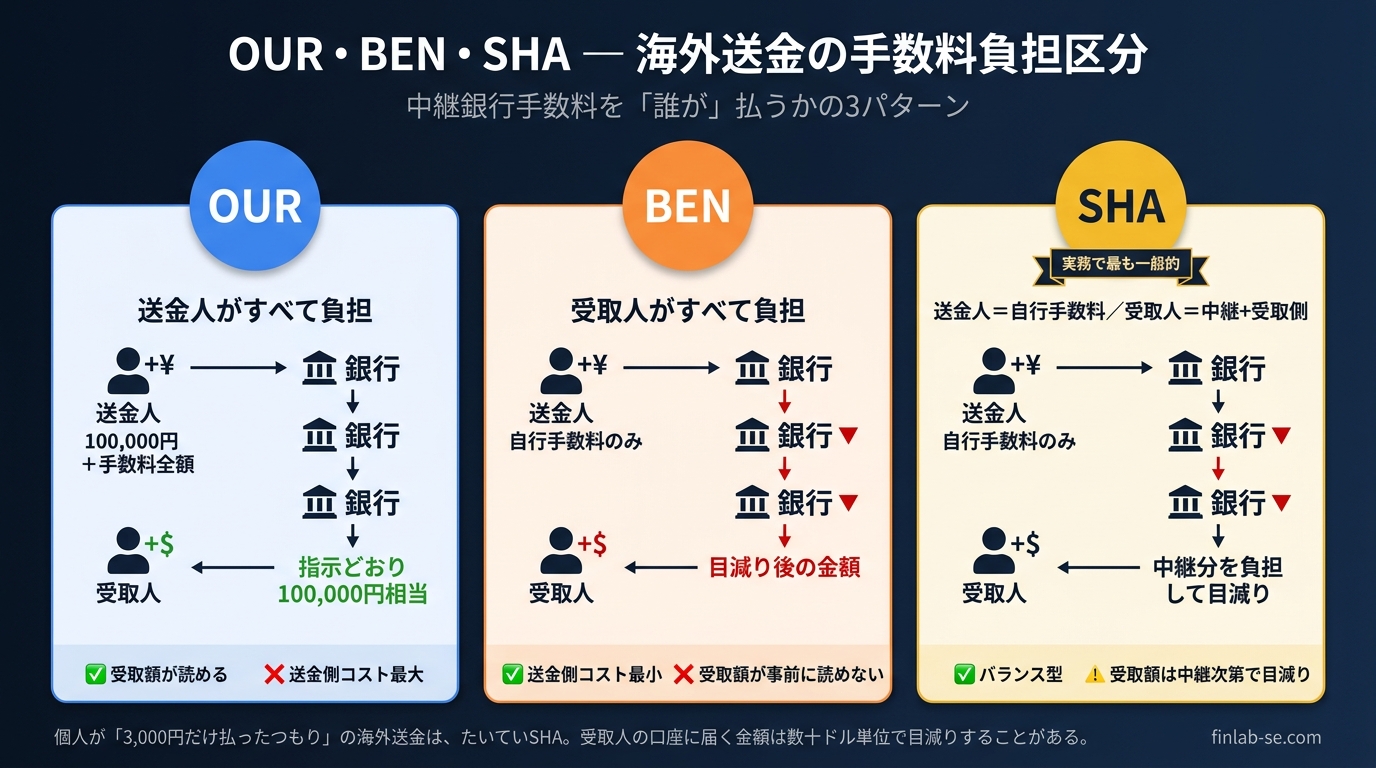

誰が中継銀行手数料を負担するかは、送金時に選ぶ手数料負担区分で決まります。

| 区分 | 意味 | 特徴 |

|---|---|---|

| OUR | 送金人がすべての手数料を負担 | 受取額は指示どおり。送金側が割高 |

| BEN | 受取人が全額を負担 | 送金人は自行手数料のみ。受取額は目減り |

| SHA | 送金人が自行手数料、受取人が中継・受取側手数料 | 実務で最も一般的。受取額は中継次第で目減り |

個人が「3,000円だけ払ったつもり」の送金は、たいていSHAなので、受取人の口座には指示した金額より数十ドル少ない金額が入金される、という現象が起きます。

「指示した金額をきっちり届けたい」場合の選択肢 受取人に指示金額を満額届けたい(例:海外不動産の決済代金、現地法人への払い込み、留学費の請求書決済など、目減りが許されないケース)であれば、選択肢は2つあります。

- OUR を指定する:中継銀行手数料を送金人が前払いする形になるため、受取人は指示どおりの金額を満額受け取れます。ただし送金人側のコストは上がる(手数料が見えにくく、後日追加請求が来るケースもあるため事前に銀行に総額見積もりを依頼するのが安全)。なおEU域内のEUR建て送金(SEPA)はEU規制でSHA強制となるなど、OURを受け付けない地域・通貨もあるため依頼前に確認が必要。

- Wise・Revolut などのFinTechを使う:コルレス網を通らないため中継銀行手数料が原理的に発生せず、送金前に「受取人に届く金額」が画面で確定表示される仕組みになっています。少額〜中額の個人送金であれば、銀行のOURより安く・確実に満額を届けられることが多いです。

逆に「指示金額を届けたい」要件がない(自分名義口座への送金、家族送金など)なら、SHAで割り切るほうが送金側コストは安く済みます。

③ 為替手数料(TTS-TTMスプレッド)

円を外貨に替える際、銀行は自行の 対顧客電信売相場(TTS) で両替します。TTSはその日の仲値(TTM)に1通貨あたりの手数料(銀行の利益)を上乗せしたレートで、米ドルの場合、大手行で1ドルあたり1円前後が一般的です。

10万円をドルに換えて送ると、仲値との差だけでおよそ600〜700円、実効レートで1%前後が為替手数料として銀行側に残る計算になります。

比較表:10万円相当を米ドルで送る場合

以下は、2025年時点の公表値に基づく概算比較です。各行の料金は変動するため、最新の公式サイトで確認してください。

| 事業者 | 送金手数料(円) | 中継銀行手数料 | 為替手数料の目安 | 特徴 |

|---|---|---|---|---|

| 三菱UFJ銀行 | 3,000円〜 | 別途・差引方式 | TTS(1円/USD前後) | 店舗網・信頼性重視 |

| 三井住友銀行 | 3,000円〜 | 別途・差引方式 | TTS(1円/USD前後) | 同上 |

| みずほ銀行 | 3,000〜5,500円 | 別途・差引方式 | TTS(1円/USD前後) | 手続きチャネルで変動 |

| 楽天銀行 | 750〜1,750円 | 別途・差引方式 | TTS(銀行より狭め) | ネット完結・料金安め |

| SBI新生銀行 | 2,000円〜 | 別途・差引方式 | TTS(同上) | ネット銀行 |

| Wise | 数百円〜(金額比例) | なし(コルレス不経由) | 中間レート+少額手数料 | ローカル決済プール方式 |

※ 料金は2025年時点の公表値・各社公式情報に基づく概算で、金額・通貨・チャネルにより変動します。実際の送金前に必ず最新の公式情報を確認してください。

大手銀行の「3,000円」は送金手数料だけの金額で、実際には中継銀行手数料と為替手数料を合わせると、10万円の送金で総コストが数千円規模になることが珍しくありません。

一方Wiseは、コルレス網をそもそも使わないモデルを採っているため、中継銀行手数料が発生せず、為替も仲値に近いレートで両替できます。これが料金差10倍以上の正体ですが、その仕組みは続編「Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み」で詳しく解説します。

日本特有の手続き:本人確認・100万円ルール・マイナンバー

海外送金には、国内振込にはない法令上の手続きがいくつも紐づいています。個人利用で最低限知っておきたいのは次の3つです。

外為法に基づく支払等の報告

外国為替及び外国貿易法(外為法)により、一定金額以上の海外送金は日本銀行宛の「支払又は支払の受領に関する報告書」の提出対象になります。実務では銀行が代行することが多いですが、送金目的のヒアリングや証憑提出を求められるのはこのためです。

国外送金等調書(100万円超)

1回の送金額が100万円相当額を超える場合、銀行は「国外送金等調書」を税務署へ提出する義務があります。個人投資家が海外証券口座や海外不動産に大きな資金を動かす場合は、ほぼ自動的に税務署が把握していると考えておくのが前提です。

この仕組みはマイナンバーとも紐付いており、銀行は海外送金時にマイナンバーの告知を求めます。

反社・制裁スクリーニング

送金銀行・中継銀行・受取銀行のそれぞれが、送金人と受取人について反社チェック・米国財務省OFACなどの制裁リスト・AML(マネーロンダリング対策)のスクリーニングを行います。名前や取引目的に何か引っかかると、送金が 停止(Hold) され、追加質問や書類提出を求められます。

「海外送金が遅い」と言われる理由の一つは、このコンプライアンスチェックが各行で重ねて行われるためです。

国際的な改善目標:G20ロードマップ2027

海外送金の高コスト・低速性は、個人だけでなく新興国の出稼ぎ送金にとって深刻な問題で、国際社会でも優先課題になっています。

2020年にG20・金融安定理事会(FSB)が策定した クロスボーダー決済改善ロードマップ では、2027年までに以下の水準を達成することが掲げられています(小売クロスボーダー送金の場合)。

- コスト:送金額の1%以下

- スピード:75%を1時間以内に着金

- 透明性:料金・為替レート・所要時間を事前明示

- アクセス:少なくとも1つの電子送金手段を全ユーザーに

SWIFTのISO 20022移行やGPIの普及はこの文脈で評価されるべき改良であり、後続のWise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み、さらにその先の暗号資産・ステーブルコインも、すべてこの2027年目標に向けた選択肢として並んでいます。

個人利用の現実解

国内送金の即時着金については全銀ネット解説で整理しています。海外送金との対比でインフラ差を実感していただけるはずです。

最後に、個人投資家・海外在住者の目線で、2026年時点の実用的な使い分けをまとめておきます。

- 少額・頻度高め(給与・家族送金など):Wise・Revolutなど コルレス網を迂回するFinTech が第一候補。中継銀行手数料がなく、為替も仲値に近い(仕組みは 続編記事 で解説)

- 証券会社指定の大手行経由が必要な送金:楽天銀行・SBI新生銀行などネット系で送金手数料を抑える

- 法人・コンプライアンス重視:メガバンクのSWIFT送金。コストは高いが証跡・サポートが強い

- 100万円超の送金:国外送金等調書の提出対象。マイナンバーの把握と目的の整理を事前に

海外送金の料金差は、商品性の違いではなく使っているインフラの違いです。裏側を知っておくと、送金先・金額・急ぎ度に応じてコストを1/10に抑える選択ができるようになります。

このシリーズの関連記事

決済インフラシリーズでは、国内送金から海外送金・FinTech・暗号資産まで順に解説しています。

関連記事

- Wise・Revolutはなぜ安い?コルレス網を迂回するFinTech送金の仕組み — コルレス網を迂回する新送金

- 暗号資産・ステーブルコインによる送金 — ブロックチェーン送金の仕組み

- 全銀ネット決済システムの仕組み — 国内決済との対比

- 銀行の勘定系システムのクラウド移行——進む理由と、まだ進まない理由を中の人が解説する — 決済を支える基幹システムの話