高配当株を始めたいけれど、自分で銘柄を選ぶのは不安——。そんな方の受け皿として注目されているのが、日経累進高配当株指数(愛称:しっかりインカム)です。「10年以上減配していない会社」だけを30銘柄集めた指数です。

「しっかりインカム」という愛称まで付いたこの指数、いざ調べようとすると欲しい情報が意外と散らばっています。

- どんな銘柄が採用されているのか、一覧でサッと見たい

- 銘柄を選ばずに、指数ごと丸ごと買う方法はないのか

- 「減配しない」と言っても、業績が悪化したら結局危ないのでは?

この指数との正しい付き合い方は、「銘柄一覧を眺める」だけでなく、各社の業績のブレまで自分の目で確かめる型とセットで使うことです。「減配していない」は配当の実績であって、業績が安定している保証ではありません。この型があれば、丸ごと買うにも個別株を選ぶにも、納得して判断できます。

なぜそう言えるのか。私は日本の個別株103銘柄で高配当株投資を実践しており、この30銘柄のうち10銘柄を実際に保有していました。本記事では、全30銘柄の純利益10年推移(EDINET)と配当の減配回数(IR BANK)を調べ、業績安定度を◎○△のマークで整理しています。

なお、累進配当という考え方そのものは別記事で解説しています。本記事は特定銘柄・特定商品の購入を推奨するものではなく、判断の材料を提供することが目的です。

この記事でわかること

- 日経累進高配当株指数の仕組み(選定基準・見直しルール)

- 2026年6月末の定期見直し後の採用30銘柄一覧(業種・配当利回り付き)

- 過去10年の純利益データから見た、各銘柄の業績安定度マーク◎○△

- この指数の2つの弱点(10年の実績のみ・将来の利益や財務は見ていない)

- SBI証券・楽天証券で指数を丸ごと買う方法(NISA成長投資枠対応の投資信託)

- 個別株で真似して組む場合の注意点(1銘柄あたりの割合の考え方)

日経累進高配当株指数とは

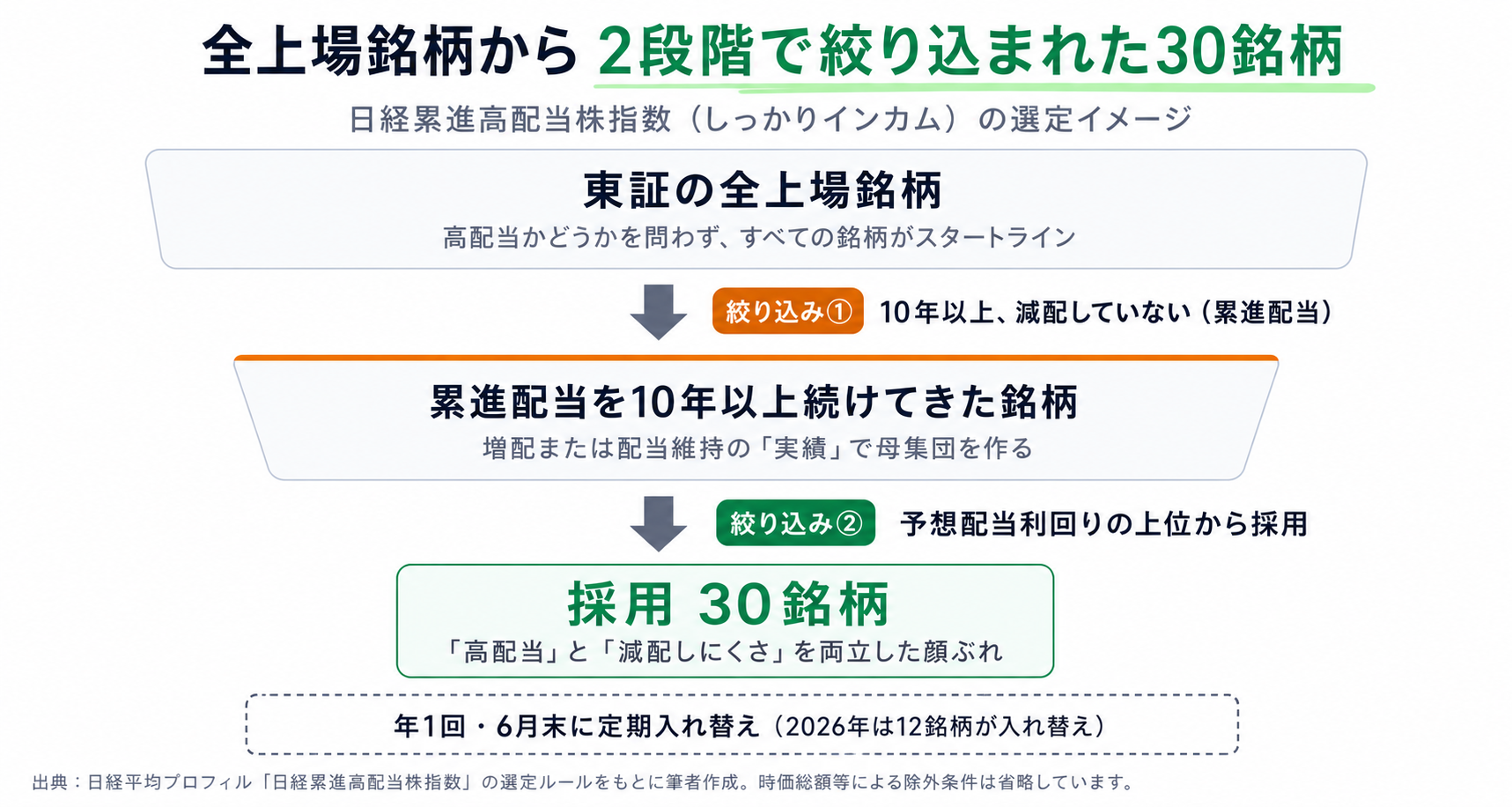

日経累進高配当株指数は、「累進配当」を10年以上続けている銘柄の中から、予想配当利回りの高い30銘柄で構成される株価指数です。日本経済新聞社が算出しており、愛称は「しっかりインカム」です。

ポイントは3つあります。

- 母集団は「10年以上、減配していない」銘柄:増配または配当維持を続けてきた実績で絞り込む

- その中から予想配当利回りの高い30銘柄を採用:時価総額が小さい銘柄や、株価急落で見かけの利回りが上がっている銘柄は原則除外

- 年1回、6月末に銘柄を定期入れ替え:2026年も12銘柄が入れ替わり、6月30日から新しい構成が適用されています

構成比率は均等配分ではなく「時価総額ウエート方式」です(日経公式の指数概要より。ウエートの基礎は各社の発行済み普通株式数)。つまり、同じ30銘柄でも時価総額の大きい銘柄ほど指数への影響が大きくなります。この記事の後半で「均等に持った場合」の試算をしますが、それは読者が個別株で組む場合の仮定であって、指数そのものの配分とは別物です。

では「減配しにくさ」は何によって担保されているのでしょうか。仕組みは2段構えです。

- 入口のルール:「10年以上、減配していない」という過去実績で母集団を絞る。1回でも減配すればカウントはゼロに戻るため、この条件を満たし続けること自体が高いハードルです

- 年1回の定期入れ替え:条件を満たさなくなった銘柄(減配した銘柄など)は、入れ替えで指数から外れていきます

裏を返すと、これは過去実績によるスクリーニングであって、各社が「今後も減配しません」と約束しているわけではありません。累進配当を「方針として宣言」している会社との違いは累進配当の解説記事で整理しています。

「高配当」と「減配しにくさ」の両方をルール化した指数で、私が銘柄選定の基準で重視する「配当の持続力」と考え方が近い指数です。

採用30銘柄一覧(2026年6月末見直し後)

2026年6月末の定期見直し後の採用30銘柄は次のとおりです。構成銘柄は日経公式サイト「日経平均プロフィル」(2026年7月3日更新)で確認し、業種も日経の分類に合わせています。配当利回りは2026年6月30日基準です(出典は記事末尾)。

安定度列の◎○△は、各社の過去10年分の純利益推移から筆者が機械判定+目視で整理した私的なマークです(基準は表の下)。投資判断や銘柄推奨ではありません。

| コード | 銘柄名 | 業種 | 利回り※1 | 安定度 | 減配回数※2 | 保有※3 |

|---|---|---|---|---|---|---|

| 1719 | 安藤ハザマ | 建設 | 4.68% | ○ | 0回(‘12〜) | - |

| 1870 | 矢作建設工業 | 建設 | 5.49% | ○ | 1回(‘13) | - |

| 1928 | 積水ハウス | 建設 | 4.28% | ◎ | 1回(‘12) | ● |

| 3861 | 王子ホールディングス | パルプ・紙 | 4.52% | △ | 0回 | - |

| 4041 | 日本曹達 | 化学 | 4.52% | ○ | 1回(‘11) | - |

| 4042 | 東ソー | 化学 | 3.41% | △ | 0回 | ● |

| 4208 | UBE | 化学 | 5.03% | △ | 0回 | - |

| 4613 | 関西ペイント | 化学 | 4.15% | △ | 0回 | - |

| 4633 | サカタインクス | 化学 | 4.21% | ○ | 0回 | - |

| 4502 | 武田薬品工業 | 医薬品 | 3.95% | △ | 0回 | ● |

| 4521 | 科研製薬 | 医薬品 | 4.94% | △ | 0回 | - |

| 4540 | ツムラ | 医薬品 | 4.24% | ○ | 0回 | ● |

| 5021 | コスモエネルギーHD | 石油 | 4.35% | ○ | 0回(‘15〜) | - |

| 5602 | 栗本鐵工所 | 鉄鋼 | 4.36% | ○ | 0回(‘11〜) | - |

| 5938 | LIXIL | 非鉄・金属 | 4.98% | △ | 0回 | - |

| 7313 | テイ・エス テック | 自動車 | 5.29% | △ | 0回 | - |

| 7956 | ピジョン | その他製造 | 3.67% | △ | 0回 | - |

| 7458 | 第一興商 | 商社 | 3.97% | ○ | 0回 | - |

| 8130 | サンゲツ | 商社 | 5.22% | ○ | 1回(‘14) | ● |

| 8252 | 丸井グループ | 小売業 | 4.67% | ○ | 0回 | - |

| 7164 | 全国保証 | その他金融 | 4.04% | ◎ | 0回(‘12上場) | ● |

| 8439 | 東京センチュリー | その他金融 | 3.61% | ◎ | 0回 | - |

| 8593 | 三菱HCキャピタル | その他金融 | 3.88% | ◎ | 0回 | ● |

| 8725 | MS&ADインシュアランスGHD | 保険 | 4.00% | ○ | 0回(‘10発足) | ● |

| 8750 | 第一ライフグループ | 保険 | 4.04% | ○ | 0回(‘10上場) | ● |

| 3231 | 野村不動産HD | 不動産 | 4.71% | ○ | 0回 | ● |

| 8803 | 平和不動産 | 不動産 | 4.27% | ◎ | 1回(‘13) | - |

| 9364 | 上組 | 倉庫 | 4.02% | ◎ | 0回 | - |

| 2127 | 日本M&AセンターHD | サービス | 4.55% | ◎ | 0回 | - |

| 2379 | ディップ | サービス | 5.20% | ○ | 0回 | - |

※1 配当利回りは2026年6月30日基準。株価変動で日々変わるため、購入検討時は最新値を確認してください。 ※2 減配回数は、IR BANK掲載の1株配当(株式分割調整後)を筆者が集計した「2010年度以降・実績ベース」の値で、この列全体が要検証の参考情報です。無料で遡れるのは概ね2010年度(=リーマンショック直後)までで、2008〜2009年のショック本体は含まれません。カッコ内は集計の起点年で、注記のない銘柄は2010年度から集計。安藤ハザマ(2013年に安藤建設と合併)・コスモエネルギーHD(2015年に持株会社化)・栗本鐵工所(起点2011年度)・全国保証(2012年上場)・第一ライフグループ(旧・第一生命HD、2010年上場)・MS&AD(2010年発足)は、その事情で集計期間が短めです。記念配当・端数処理で誤差が残る可能性があります。 ※3 「保有」列の●は、記事執筆時点で筆者が実際に保有している銘柄です(詳細は後述)。

安定度マークの判定基準(過去10年の純利益の推移。EDINETの有価証券報告書データを機械集計し、目視で確認):

- ◎:純利益の前年割れが2回以内で、落ち込みも軽微(前年比3割未満)。右肩上がり〜安定

- ○:前年割れが3〜4回、または大きな落ち込みがあったが回復済み。景気敏感型

- △:前年割れが5回以上、赤字転落あり、直近も利益水準が低い、のいずれかに該当

コロナ禍のような外部イベントによる一過性の急落は、その後の回復を確認したうえで○に整理しています(例:第一興商)。

マークの読み方|業績のブレを代表銘柄で見る

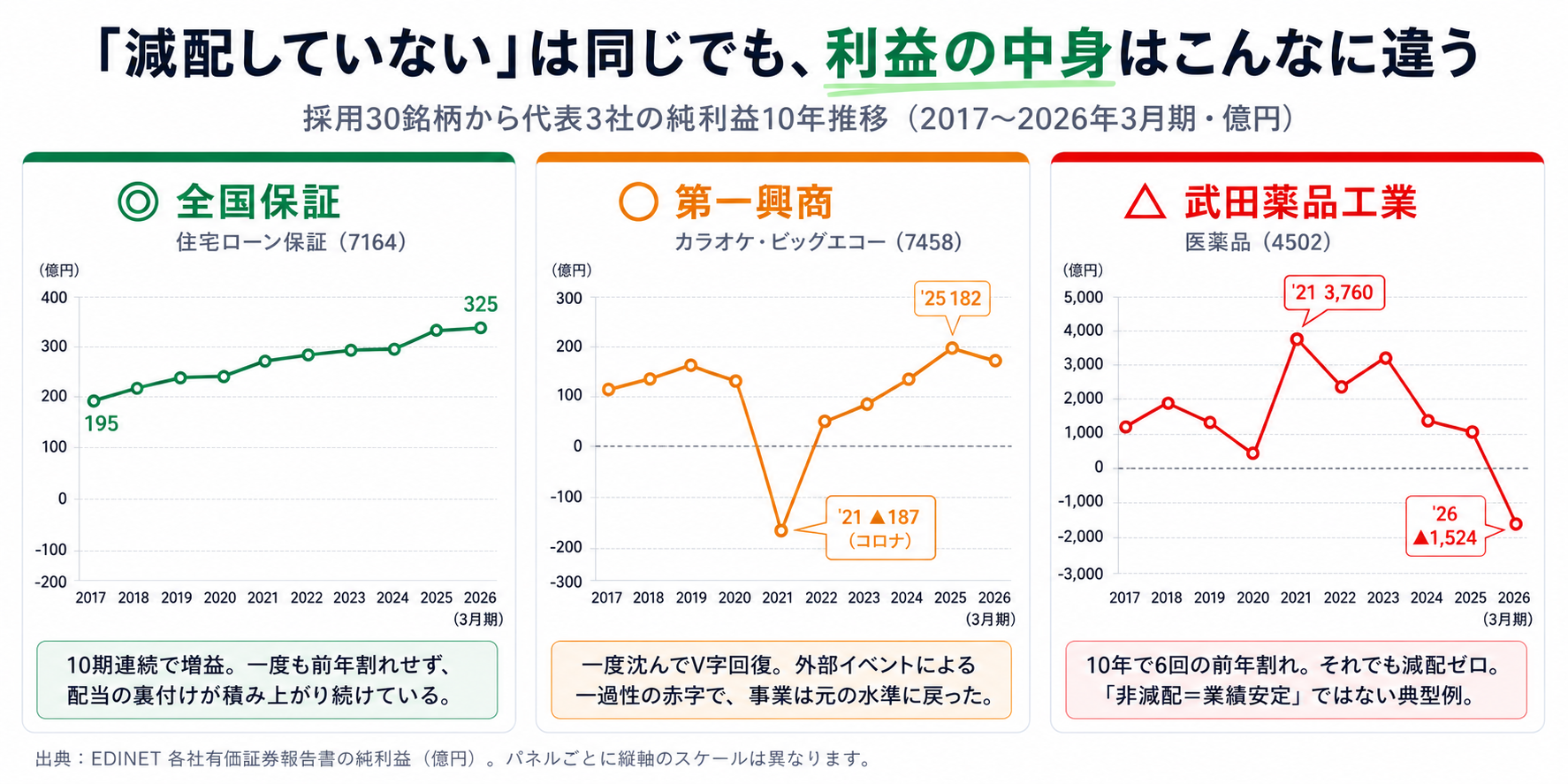

マークで一番伝えたいのは、「指数の基準(10年以上の累進配当)を満たしていても、業績の中身はまったく違う」という事実です。代表的な3銘柄で比べてみます。

◎の代表:全国保証(7164)。住宅ローンの信用保証が本業です。過去10期の純利益は約195億円から約325億円まで、一度も前年割れせずに増え続けています。ストック型ビジネスで、業績のブレが小さい典型例です。

○の代表:第一興商(7458)。カラオケ「ビッグエコー」などを展開する会社です(日経の業種分類では商社)。コロナ直撃の2021年3月期に約187億円の最終赤字に沈みましたが、2025年3月期には約182億円まで回復。それでも配当の実績は「累進」を維持しています。

△の対比:武田薬品工業(4502)。指数の中核級の大型株ですが、純利益は10年で6回前年割れし、直近の2026年3月期は最終赤字でした。それでも減配はしていません。「減配していない」ことと「業績が安定している」ことは別物なのです。

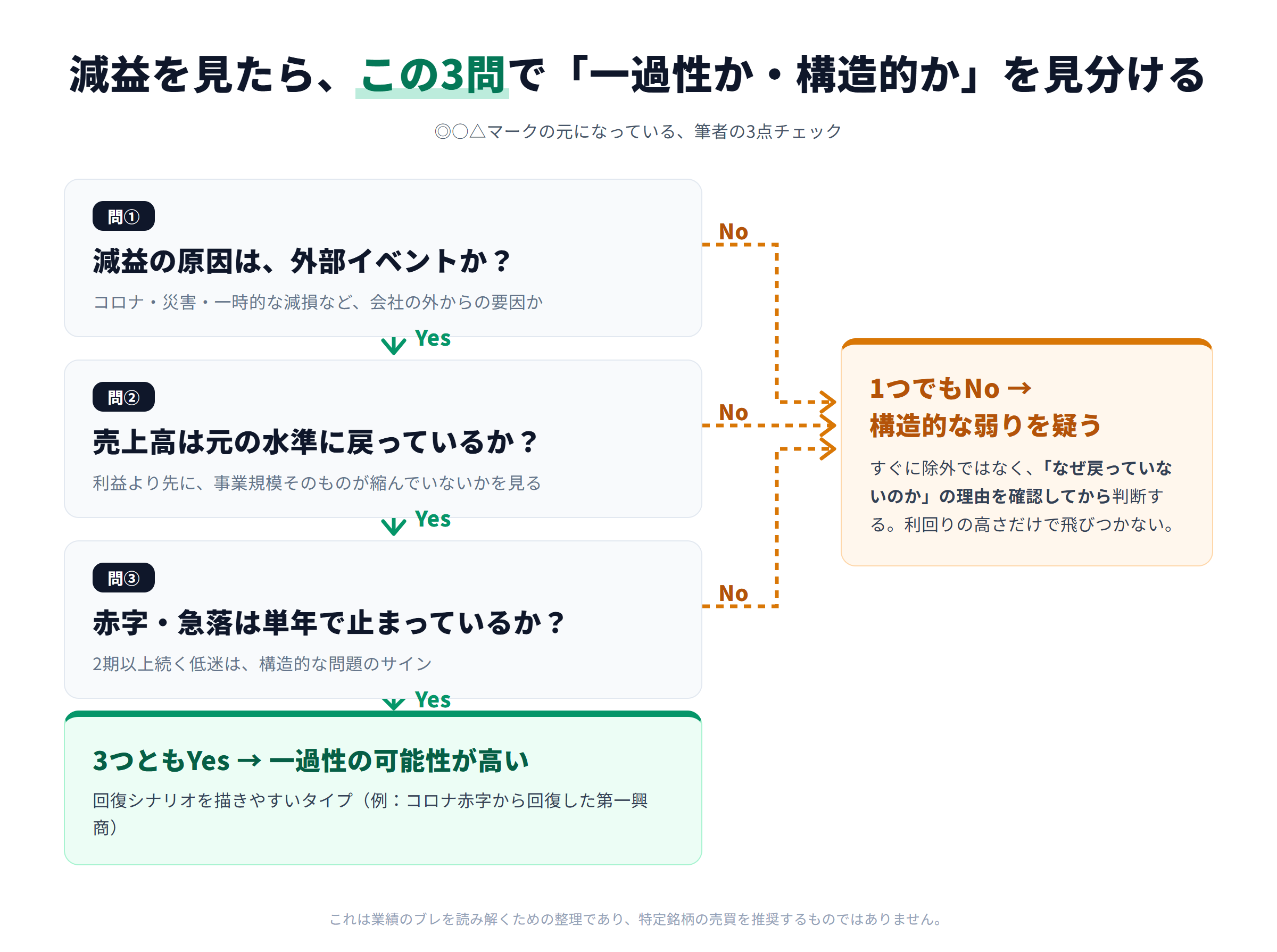

では、落ち込みが「一過性」なのか「構造的な弱り」なのかは、どう見分ければよいのでしょうか。私は次の3点で確認しています。

- 原因が外部イベントか:コロナ・災害・一時的な減損なら回復シナリオを描きやすい

- 売上高は戻っているか:利益より先に、事業規模そのものが縮んでいないかを見る

- 赤字・急落が単年で止まっているか:2期以上続く低迷は構造的な問題を疑う

第一興商はこの3点をすべて満たす「一過性」の典型でした。逆に、直近まで利益水準が戻っていない銘柄は、利回りの高さだけで飛びつかず、理由を確認してからでも遅くありません。

表の「減配回数」列も、この確認の助けになります。IR BANKで各社の1株配当(株式分割調整後)を2010年度以降でたどると、25銘柄が減配0回。ただし積水ハウス・矢作建設工業・日本曹達・サンゲツ・平和不動産の5銘柄は、過去に1回だけ減配を経験しています(いずれも小幅で、その後は増配)。「累進配当」を掲げる会社でも配当を据え置けなかった局面があった実績が読み取れます。なお無料で遡れるのは概ね2010年度までで、リーマンショック本体(2008〜2009年)は範囲外です。

私がこの指数に感じる2つの弱点

便利な指数ですが、手放しでは褒められません。100銘柄超の高配当株を運用してきた立場から、「累進配当」という名称に対して私が弱いと感じる点が2つあります。

弱点①:実績が10年分しかなく、しかも会社の「約束」ではないこと。米国には25年以上の連続増配銘柄を集めた「配当貴族」、50年以上の「配当王」と呼ばれる分類があります。それと比べるとこの指数の基準は10年と短く、しかも米国が「増配し続けた」銘柄なのに対し、こちらは「配当を維持しただけ」でも条件を満たします。基準が二重に緩いのです。さらに、累進配当を経営方針として宣言していない会社も混ざります。過去10年といえばリーマンショック後の回復局面とほぼ重なるため、たまたま追い風の10年だった銘柄が「何となく」採用されている可能性を、私は疑って見ています。

弱点②:過去の実績だけで選び、未来を考慮する仕組みがないこと。累進配当を続けられるかどうかは、これからの利益と、利益が一時的に消えたときに配当を払い続けられる財務体力(内部留保・自己資本の厚み)で決まります。この指数の選定ルールに、そうした利益や財務の分析は入っていません。「過去に減配しなかった」ことだけを根拠に「減配しにくい」と判断するのは危険です。

だからこそ本記事では、一覧表に業績安定度マーク(◎○△)と減配回数を付け、純利益の中身まで確かめる型をセットにしました。銘柄を見るときに利益や財務のどこを確認するかは、私の銘柄選定基準にまとめています。指数は「便利な出発点」であって、「安全の保証書」ではない——これがこの記事で一番伝えたいことです。

ETF・投資信託で丸ごと買う方法(SBI・楽天)

結論:2026年7月時点で、この指数を丸ごと買える商品は投資信託「(アムンディ・インデックスシリーズ)日本・高配当株」の1本です。SBI証券・楽天証券・マネックス証券で購入でき、NISA成長投資枠にも対応しています。

| 項目 | 内容 |

|---|---|

| 商品名 | (アムンディ・インデックスシリーズ)日本・高配当株 |

| 連動指数 | 日経累進高配当株指数(トータルリターン) |

| 信託報酬 | 年0.198%(税込) |

| 買付手数料 | なし |

| NISA | 成長投資枠:対象/つみたて投資枠:対象外 |

| 決算・分配 | 年2回(5月・11月)。分配金が出る設計 |

| 設定日 | 2025年4月18日(この指数に連動する国内初の投信) |

買い方はシンプルで、昼休みのスマホ操作で完結します。

- 楽天証券:投資信託検索で「アムンディ 日本・高配当株」と検索 → 口座区分で「NISA成長投資枠」を選択 → 金額を指定して買付

- SBI証券:投信の銘柄検索で同じく検索 → 「NISA(成長投資枠)」を選んで金額買付

2つ注意点があります。1つ目は、執筆時点では、この指数に連動する東証上場のETFは確認できなかったこと。よく似た名前の「日経平均高配当株50指数」連動ETFは別の指数なので、混同にご注意ください。2つ目は、年2回の分配金が出る設計のため、分配金を受け取りながら運用したい人向けの商品だということです。

30銘柄中、私は10銘柄を保有していた

私の保有銘柄(日本個別株103銘柄)と採用30銘柄を証券コードで突き合わせた結果は、30銘柄中10銘柄を保有でした。内訳は次のとおりです。

積水ハウス、ツムラ、東ソー、武田薬品工業、全国保証、サンゲツ、三菱HCキャピタル、MS&AD、第一ライフグループ、野村不動産HD

狙って寄せたわけではないのに3分の1が重なったのは、「配当の持続力」を重視して選んできた結果でしょう。一方で20銘柄は保有していません。利回り上位のディップや矢作建設工業を見送っている理由など、非保有側の判断にも私なりの理由があります。

以下は、あくまで「私がなぜ買っていないか」という一人称の投資判断です。特定銘柄の売買を勧めるものではありません。

利回り上位でも見送っている銘柄があります。矢作建設工業やテイ・エス テックは、売上・利益の推移を見ると右肩上がりとは言いにくく、私の基準では業績の伸びに確信が持てませんでした。ディップは配当の歴史が浅いうえ、現時点では配当性向が高めに見え、人材サービスは別の銘柄で持っているため見送っています。利回りの高さは、あくまで判断材料の一つに過ぎないと考えています。

逆に、△マークの武田薬品工業は保有しています。創薬は当たり外れの大きいビジネスだと理解していますが、医薬品という需要が消えにくい分野には投資しておきたい、という判断です。ただしギャンブル性が高い面は否めないので、今後はツムラのような安定した業績の銘柄を厚くしていきたいと考えています。

◎で業績が安定していても、買っていない銘柄もあります。東京センチュリー・平和不動産などです。これは銘柄の質というより、その他金融(リース)・不動産・倉庫運輸といったセクターで、私はすでに別の銘柄を保有しているためです。同じセクターに寄せすぎない配分の考え方を優先した結果です。なお、倉庫の上組は現在、投資を検討している銘柄の一つです。

一方で、私が慎重に見ている銘柄もあります。日本M&AセンターHDは、2021年に過去の売上計上時期に関する不適切会計の調査が公表され、2022年に過年度決算が訂正された経緯があります。会社側は再発防止に取り組んでいますが、私自身は業績数値をより慎重に見たいと考え、自分の基準では今のところ組み入れていません。

個別株で自分で組む場合の注意点

30銘柄の一覧を眺めていると、「良さそうな10銘柄だけ選んで買えばいいのでは」と考えたくなります。実は、これが一番危ない買い方だと私は考えています。

理由は単純で、10〜20銘柄に絞ると1銘柄の比重が5〜10%になり、1社の減配・無配転落で配当収入がまとめて吹き飛ぶからです。この指数の銘柄は「今まで減配してこなかった」だけで、将来の減配リスクはゼロではありません。△マークが9銘柄あることからも、業績のブレを抱えた銘柄が含まれているとわかります。

私は「こうすべき」とは言いません。ただ、私自身は1銘柄あたり1%前後の比重で組んでいます。減配は避けられない前提に立ち、1社が無配になっても影響を1%程度に抑えるためです。

金額でイメージしてみます。元本300万円で30銘柄に均等投資すると1銘柄10万円(約3.3%)。1〜2%まで薄めるなら3〜6万円ずつですが、通常の単元(100株)購入では金額を揃えられないため、単元未満株(SBI証券のS株、楽天証券のかぶミニなど)を使うことになります。30銘柄の買付とその後の決算チェックの手間を考えると、信託報酬0.198%を払って投信一本で持つのも十分合理的な選択です。

「インデックス投資は始めたけれど、個別株はこれから」という方なら、なおさら投信で丸ごと持つほうが資金的にも管理的にも現実的です。個別株で組む場合の管理の仕組みはポートフォリオ管理の設計原則にまとめています。

まとめ

最後に、本記事のポイントを振り返ります。

- 日経累進高配当株指数は「10年以上非減配×高利回り」の30銘柄。年1回6月末に入れ替え

- 「減配していない」と「業績が安定している」は別物。純利益10年推移のマークは◎7・○14・△9に分かれた

- 丸ごと買うなら投資信託が1本(アムンディ、信託報酬0.198%、NISA成長投資枠対応)。連動ETFは執筆時点で確認できず

- 個別株で真似るなら1銘柄の比重に注意。少数の抜き出しは1社の減配で配当が大きく崩れる

まずは、お使いの証券アプリで「アムンディ 日本・高配当株」を検索して、目論見書と月次レポートを眺めることから始めてみてください。構成銘柄の顔ぶれと分配方針を自分の目で確かめたうえで、ご自身のライフプランに合わせて判断していただければと思います。

関連記事

- 累進配当株という選択肢:商社株が注目される理由と、減配しない約束の読み方 — 「累進配当」という考え方そのものと、IR資料での約束の読み方はこちら

- 高配当株の銘柄選定基準 — 本記事の業績チェックの元になっている、私の銘柄選定の考え方

- 高配当株ポートフォリオ管理の設計原則 — 個別株で組む場合の分散ルール・管理の仕組み

- 高配当株投資の全体戦略 — 米国ETF+日本個別株という私の全体設計

参考文献・出典

- 日経平均プロフィル「日経累進高配当株指数(愛称:しっかりインカム)」 — 指数の概要・選定ルール

- 日経平均プロフィル「構成銘柄一覧」 — 採用30銘柄・業種分類(2026年7月3日更新分を参照)

- 日本経済新聞「日経累進高配当株指数・日経連続増配株指数、定期見直し」 — 2026年定期見直し(12銘柄入れ替え・6月30日適用)

- ダイヤモンドZAiオンラインα「日経累進高配当株指数の採用銘柄(30銘柄)を一覧で紹介!」 — 配当利回り(2026年6月30日基準)

- 楽天証券「(アムンディ・インデックスシリーズ)日本・高配当株」 — 信託報酬・NISA区分・設定日

- 日本経済新聞「アムンディ、日経累進高配当株指数に連動の投信 国内初」

- EDINET 各社有価証券報告書(純利益・売上高の10年推移。EDINET DBを通じて取得)

- IR BANK — 各社の1株配当(株式分割調整後)推移。減配回数の集計に使用