これまで当ブログでは、高配当株投資の「考え方」を紹介してきました。米国ETF+日本個別株という全体戦略、銘柄の選定基準、100銘柄を回すための管理の仕組み——いずれも、いわば設計図の話です。

本記事は、その実践編です。設計図どおりに組むと、実際のポートフォリオはどんな形になるのか。2026年6月時点の実データで、私のポートフォリオを丸ごと公開します。日本個別株102銘柄・24業種への分散、高配当株とインデックスの8:2、セクター配分、利回りの現在地まで、「考え方」と「実物」の答え合わせをしていきます。

軸にしているのは、「投資目的を先に決め、配分はその答え合わせとして設計する」という考え方です。私の目的はインカムゲイン(配当収入)の育成。だから集中投資ではなく、分散してキャッシュフローを守る形になっています。この土台は、リベ大(両学長のYouTubeチャンネル)と、その会員コミュニティであるリベシティで学んだものです。自分一人で編み出したわけではなく、先人の知恵を自分なりに咀嚼してたどり着いた設計です。

本記事は個別銘柄の推奨ではありません。「なぜこの配分を選んだか」という設計の意図を共有することが目的です。

この記事でわかること

- 日本個別株102銘柄・24業種に分散した実際のセクター別配分データ

- 高配当株とインデックスを8:2で組み合わせている理由(非課税枠の活用)

- 1銘柄の配当金割合3%未満・ディフェンシブ5割という分散ルールの根拠

- 「取得時3.8〜4%・10年で取得額利回り6%」という2段構えの利回り目標と現在地

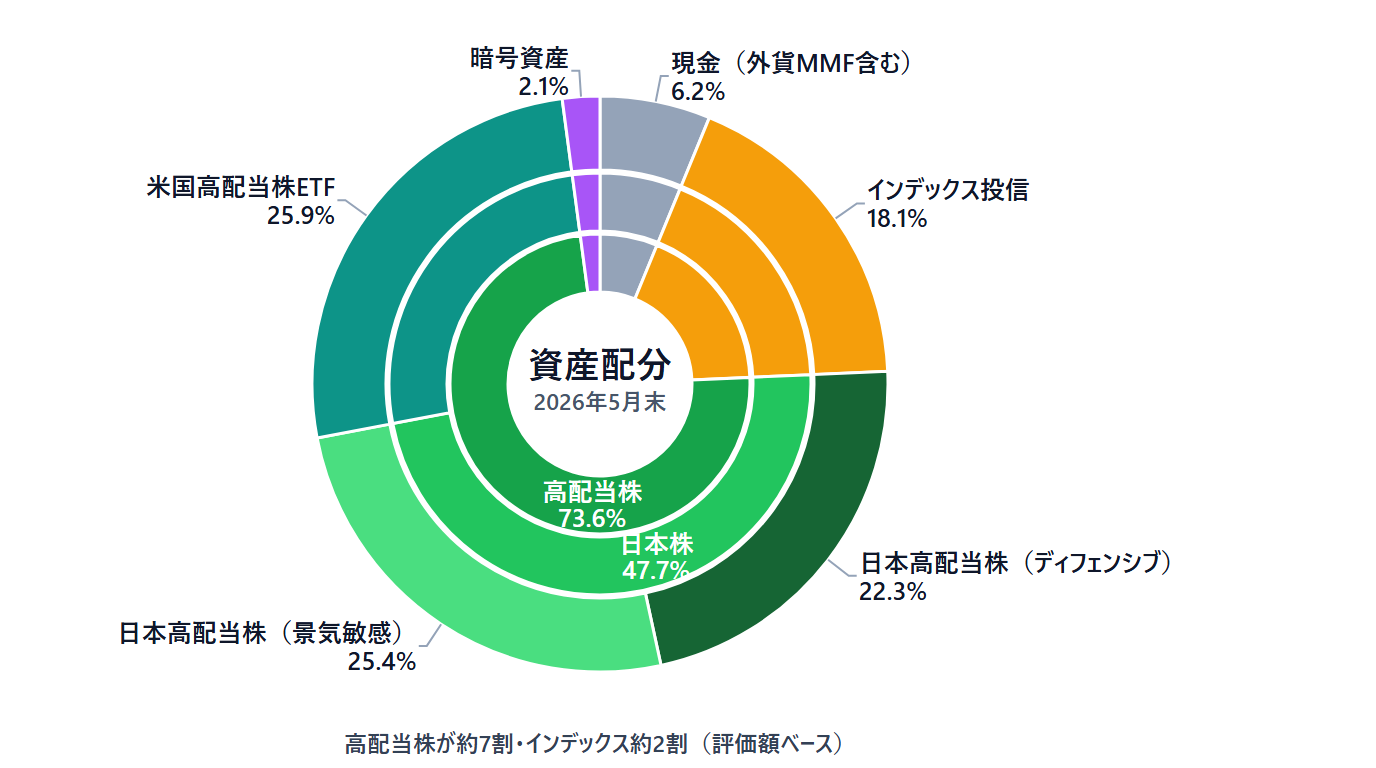

ポートフォリオの全体像(資産配分)

設計思想の話に入る前に、まず私の資産配分の全体像をお見せします(2026年5月末時点・評価額ベース)。

資産配分の全体像(2026年5月末・評価額ベース)。内側=資産クラス、中間=高配当株の内訳(日本株/米国ETF)、外側=日本株の性質(ディフェンシブ/景気敏感)の3層構造

全体像を、グラフの3つのリング(階層)に沿って見ると、考え方が整理できます。

- ① 資産クラス(内側リング):高配当株(日本個別株+米国ETF)が約7割、インデックス投信が約2割。残りが現金(外貨MMF含む)と少額の暗号資産です。なお、現金と暗号資産は「投資」の括りには含めていません。高配当株とインデックスだけを取り出すと、ほぼ8:2になります。

- ② 高配当株の内訳(中間リング):高配当株の中は、円建ての日本個別株とドル建ての米国高配当ETF(VYM・HDV)に分かれています。日本株が約47.7%、米国ETFが約25.9%(全体に対する割合)です。

- ③ 日本株の性質(外側リング):日本高配当株はさらに、ディフェンシブと景気敏感に分かれます(円グラフは評価額ベースで46.8%:53.2%)。なお、私が「ディフェンシブ5割」を意識しているのは後述する配当金ベースの管理基準で、そちらでは約51.7%です。

この記事では、この全体像が「なぜこうなっているのか」を考え方の順に説明していきます。まずは、いちばんの土台である「なぜ高配当株を主軸にしているのか」からです。

なぜ高配当株をメインにしたか

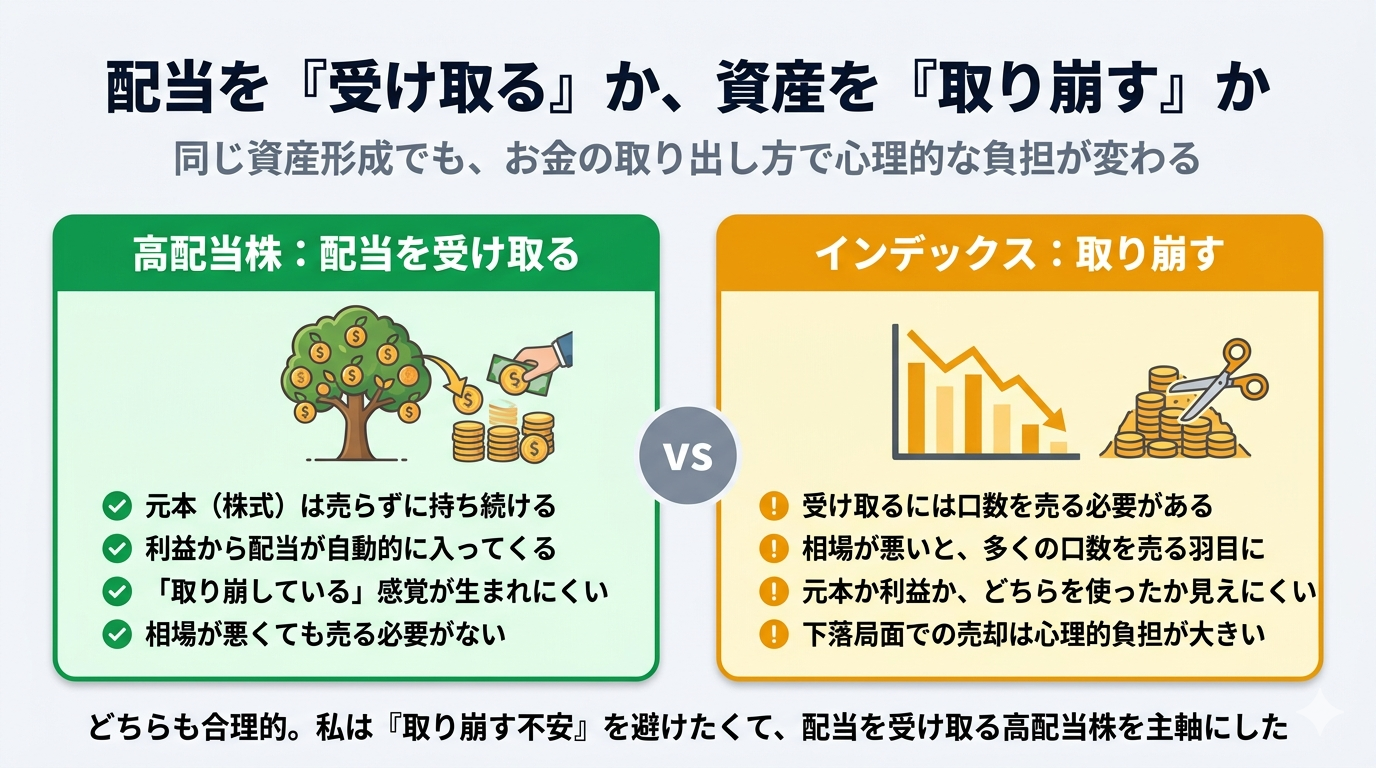

結論:配当金は「利益から払われる果実」であり、元本を取り崩している実感がないまま受け取れるからです。

この考え方の出発点は、リベ大・リベシティで触れた「配当は企業の利益から支払われる」という発想に強く共感したことでした。

同じ資産形成でも、お金の取り出し方で心理的な負担が変わる。どちらも合理的だが、私は「取り崩す不安」を避けたくて配当を受け取る高配当株を主軸にした

私が高配当株を主軸にしている理由を整理すると、次のようになります。

- 配当は利益からの分配:原則として配当金は企業の利益から支払われます。元本(株式)を売らずに受け取れるため、「資産を取り崩している」という感覚が生まれにくいです。

- 会社が存続する限り続くという期待:利益を出し続ける企業であれば、配当も継続的に受け取れると期待できます。永続的なキャッシュフローのイメージを持ちやすいのが魅力です。

- インデックス取り崩しの心理的負担を避けたい:インデックス投資は資産形成として非常に合理的ですが、受け取るには売却が必要です。特に相場が悪いときに口数を減らして売るのは、精神的な負担になりかねないと感じています。

- 元本か利益かが見えにくい不安:インデックスを取り崩すと、「増えた分(利益)を使っているのか、元本を削っているのか」が直感的に分かりにくい。この見えにくさが、私にとっては不安要素でした。

ただし、配当にも注意点はあります。配当金は必ずしもその年の利益だけから払われるわけではなく、過去の利益の蓄積(利益剰余金)から払われるパターンもあります。「高配当だから安泰」と単純化はできません。だからこそ、後述する分散や財務確認が欠かせません。

なお、この「なぜ高配当株か」という設計思想は、別記事でより詳しく掘り下げています。あわせてご覧ください。

インデックスとの役割分担(8:2という比率)

現在のポートフォリオ全体における比率はおよそ高配当株8:インデックス2です。インデックス(つみたてNISA・新NISAのつみたて投資枠でのインデックス投信積立)が約2割を占めています。

| 区分 | 目的 | 主な商品 |

|---|---|---|

| 高配当株(約8割) | キャッシュフローの安定・育成 | 日本個別株(102銘柄)+米国高配当ETF(VYM・HDVなど) |

| インデックス(約2割) | 非課税枠の有効活用・将来の実験 | インデックス投信(つみたて枠) |

高配当株の8割は、円建ての日本個別株とドル建ての米国高配当ETFの2本立てです。この2つをどう使い分けているかは、次の章で説明します。

なぜ8:2なのか——本来は高配当株全振り志向

正直に言うと、この比率は試行錯誤の結果ではありません。本来、私は高配当株への全振りを志向しています。

それでもインデックスが2割あるのは、旧つみたてNISAと新NISAのつみたて投資枠という非課税枠を、無駄なく使い切ろうとした結果です。つみたて投資枠は基本的にインデックス投信などが対象で、高配当の個別株はこの枠では買えません。「非課税の枠が空いているなら埋めておこう」という発想で積み立てた分が、結果的に2割になっています。

それでもインデックスを残す、もう一つの理由

ただ、最近はインデックスを「単なる枠埋め」以上の意味で見るようにもなっています。

日本の高配当株投資は、米国のような使い勝手の良い高配当ETFが乏しく、どうしても個別銘柄での運用になります。102銘柄の管理は想像以上に手間がかかり、30年後の自分が同じ熱量で続けられているかには、正直なところ不安があります。

そのとき、もしインデックスの取り崩しに心理的なハードルがなければ、運用をシンプルにする選択肢が増えます。だからこそ、インデックスの取り崩しが「方法面・心理面で本当に問題ないのか」を、これから自分自身で実験していきたいと考えています。取り崩し方法そのものの不安は、別記事で紹介した通り、理論的にはすでに解決の見通しが立っています。

この比率は、各人のライフプラン・年齢・投資目的によって大きく変わります。正解はありません。「インデックスだけで十分」という考え方も十分合理的です。

米国ETFと日本個別株の役割分担

高配当株は、米国株と日本株に分けて持っています。方針としては米国株と日本株を半分ずつ程度に保ちたいと考えています(現状は日本株がやや多めですが、これは後述する通り、いま米国ETFが割高で買い増しを控えているためです)。

なぜこの比率なのか。本音を言えば、メインは米国株にしたいと考えています。人口が増え続けていること、経済規模の大きさ、政治・法制度の安定性を踏まえると、長期で持ち続ける対象として米国株の信頼性は高いと考えているからです。

ただし、ネックになるのが為替です。米国株の配当はドルで受け取るため、米国株だけに寄せると、受け取る配当金(円換算)が為替に大きく振り回されてしまいます。配当を生活のキャッシュフローとして使うことを考えると、この変動はできるだけ抑えたい。そこで、円建てで配当を受け取れる日本株を半分程度持つことで、為替の影響をマイルドにしています。

そのうえで、それぞれの「買い方」は市場の事情に合わせています。

- 米国株はETF:VYM・HDVのような優良な高配当ETFが揃っており、個別株は英語の情報の壁も高い。だからETFで十分

- 日本株は個別株:日本の高配当ETFは景気敏感株が多く配当が安定しない。だから安定配当の銘柄を自分で選ぶ

役割分担の詳しい考え方は、別記事「高配当株投資の全体戦略」で解説しています。

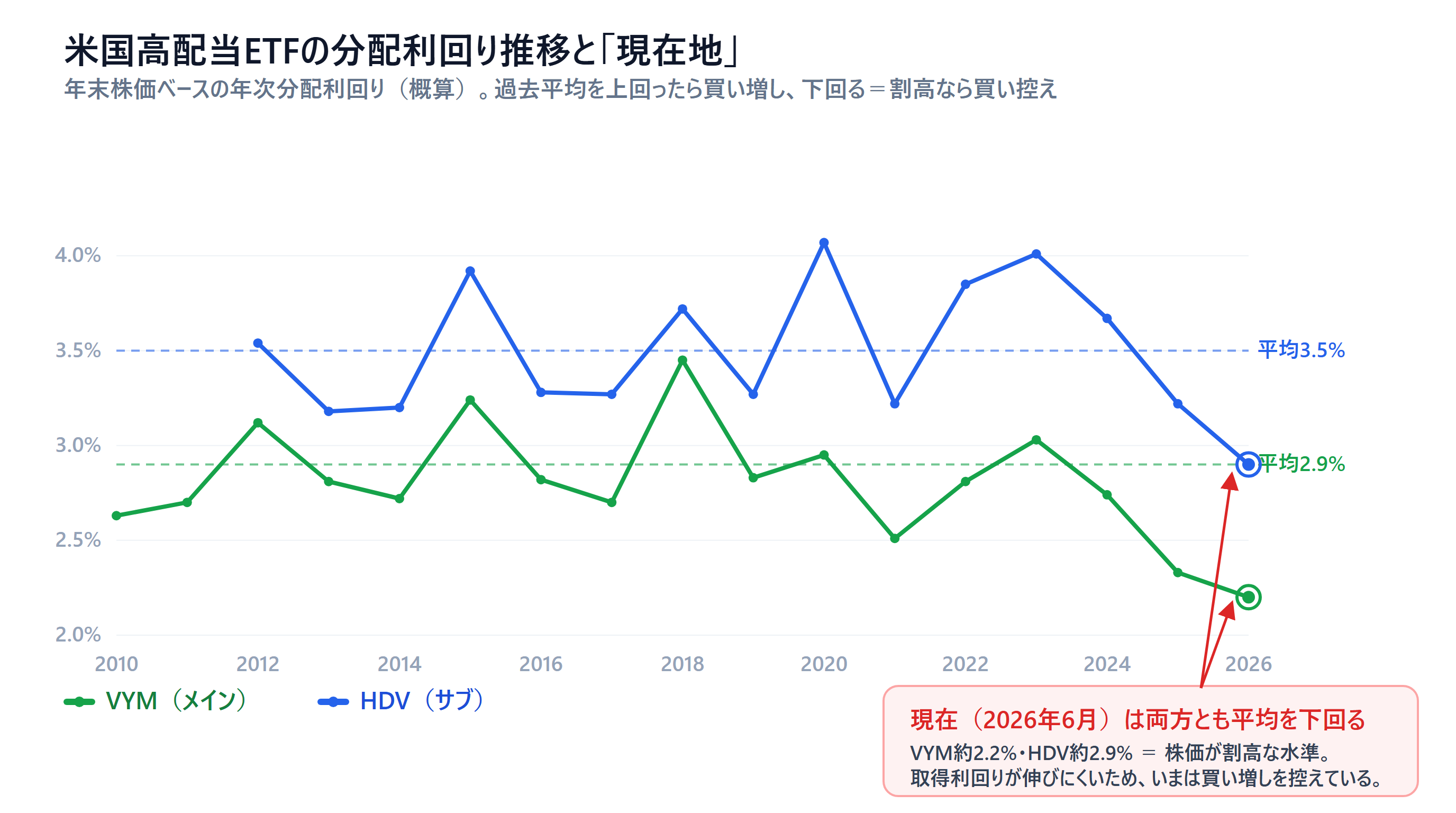

米国ETFは「平均分配利回り超え」で買う——今は割高で購入を控えている

米国高配当ETFは、VYMをメイン、HDVをサブとして投資しています。SCHDも気になっていますが、日本で買えるようになってまだ日が浅い商品のため、今は様子見です。

ETFの買い方は、日本個別株の「3.8〜4%」とは別で、そのETFの過去の平均分配利回りを超えてきたタイミングで買うことを目安にしています。過去の年次分配利回り(年末の実株価ベース)を集計した平均は、おおよそ次のとおりです。

| ETF | 位置づけ | 平均分配利回り(年平均) |

|---|---|---|

| VYM | メイン | 約2.9%(2010〜2025年・実株価ベース) |

| HDV | サブ | 約3.5%(設定来2012〜2025年の14年平均) |

※ 各年の年間分配金÷年末の実株価(無調整の終値)で算出した概算。配当調整後の株価を使うと利回りが過大に出るため、実際に買えた株価で計算しています。HDVは2011年3月設定のため、分配が通年揃った2012年以降で平均を取っています。

ここで重要なのが現在の水準です。2026年6月時点では、VYMが約2.2%、HDVが約2.9%と、どちらも過去平均を下回っています。これは株価が相対的に割高な水準にあるということなので、いまは米国ETFの買い増しを控えています。基準を下回って買うと、取得額に対する利回りが伸びにくくなるためです。

米国高配当ETFの分配利回り推移と「現在地」。過去平均を上回ったら買い増し、下回る=割高なら買い控え。2026年6月は両方とも平均を下回っているため、いまは買い増しを控えている

日本の高配当株より利回りは低めですが、個別銘柄の管理の手間がかからないこと、米国という経済発展が見込める国の株であること、増配率への期待が高いことから、利回りが低くても十分に魅力的だと考えています。

なぜ日本個別株を100銘柄超に分散するのか

そもそも、なぜ日本株は個別銘柄で持つのか。日本には満足できる高配当株ETFがほとんどなく、個別株を買って自分でポートフォリオを組むしかないからです。日本の高配当ETFは景気敏感株の比率が高く、不況時に配当が大きく減るものが多いため、「安定した配当収入を積み上げる」という目的には向きません。この点は別記事「高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか」で詳しく解説しています。

自分でポートフォリオを組むとなると、次に問題になるのが「何銘柄に分散するか」です。

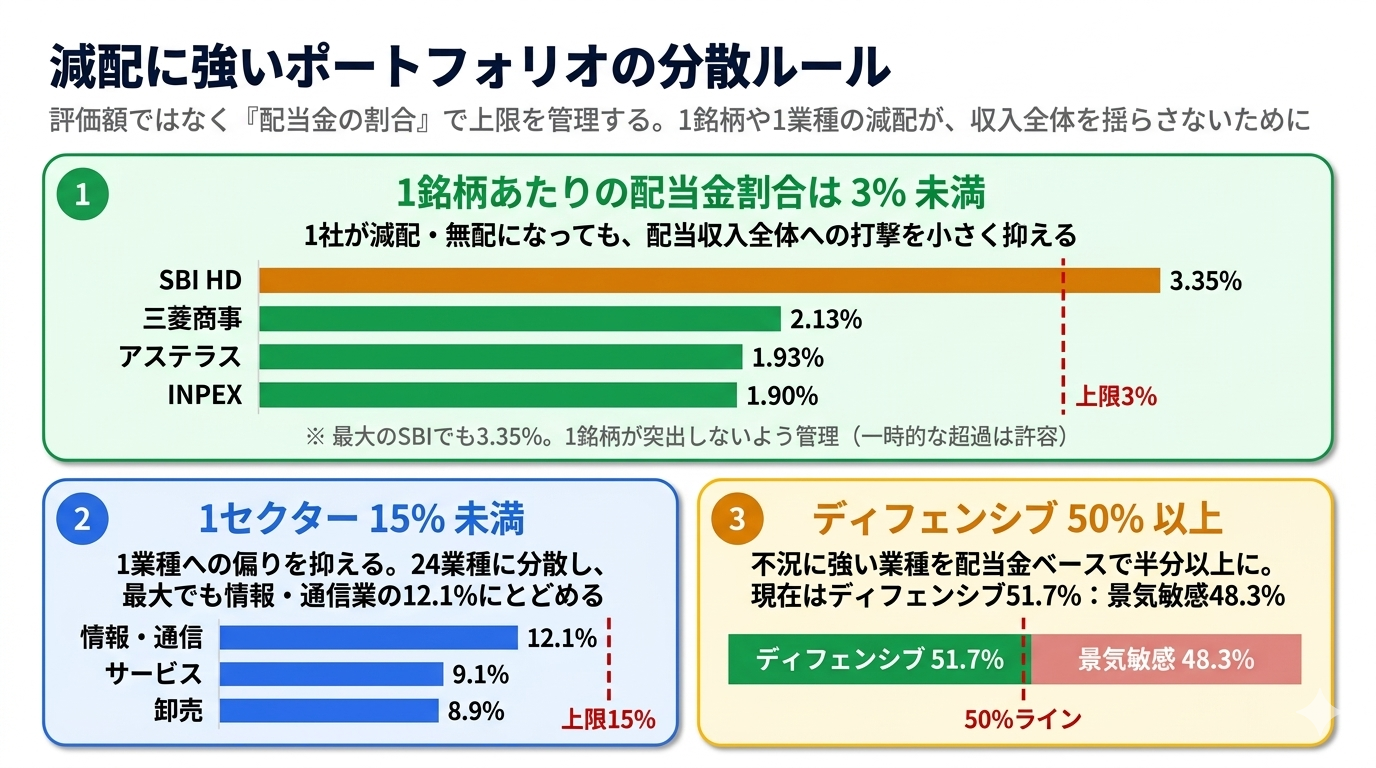

結論:1銘柄の減配・倒産が配当収入全体に与える影響を小さく抑えるため、私は100銘柄超に分散しています。

高配当株投資で最も怖いのは、配当金目当てで保有していた銘柄が突然の減配や無配に転落することです。1銘柄に資産を集中させていると、その減配でポートフォリオ全体の収入が一気に落ちます。

私が意識している分散ルールは、評価額ではなく「配当金の割合」を基準にしています。

- 1銘柄あたりの配当金割合:3%未満が目安

- 1セクターあたりの配当金割合:15%未満が目安

「収入を分散する」のが目的なので、評価額ではなく、実際に受け取る配当金の比率で上限を見ているわけです。

減配に強いポートフォリオの3つの分散ルール。評価額ではなく「配当金の割合」で上限を管理し、1銘柄・1業種の減配が収入全体を揺らさないようにしている(ディフェンシブ5割の考え方は次章で詳述)

管理の仕組み

「100銘柄は管理が大変では」と思う方もいるかもしれません。確かに、スプレッドシートなしでは厳しいです。私はGoogleスプレッドシートとClaude Codeを組み合わせて、月次の定点観測を仕組み化しています。管理の方法については別記事「高配当株ポートフォリオ管理の設計原則|月次運用を仕組み化するために考えたこと」をご覧ください。

正直に言うと、現在は102銘柄まで増えてしまっています。分散は効いているものの、これ以上増えると管理の手間が見合わなくなってくる感覚があり、本音では100銘柄以内に収めたいと思っています。今後は、むやみに銘柄を増やすのではなく、似た性質の銘柄を整理したり、買い増しは既存銘柄を中心にしたりしながら、銘柄数をゆるやかにコントロールしていくつもりです。

なお、100銘柄前後への分散は、銘柄選定のコストも上がります。私は銘柄1本ずつを深く分析するよりも、「ざっくりとした財務チェックを広く浅くかける」スタイルで運用しています。これが正解かどうかはわかりませんが、続けられる仕組みになっています。

銘柄選定はリベシティの情報も参考にしている

銘柄の候補出しでは、自分の財務チェックに加えて、リベシティ(リベ大の会員コミュニティ)で発信されている高配当株の情報も参考にしています。同じ高配当株投資を実践している会員が多く、銘柄の増配・減配や決算の話題が日々やり取りされているため、自分ひとりでは気づきにくい情報をキャッチするのに役立っています。

本記事では具体的な保有銘柄をすべて公開することはしていませんが、「実際にどんな銘柄が話題になっているか」を知りたい方は、リベシティへの入会を検討してみてください。高配当株に限らず、お金にまつわる幅広い情報や同じ目標を持つ仲間が見つかるコミュニティです。

なお、当ブログはリベシティから報酬を受け取っているわけではなく、私自身が一会員として活用している立場からの紹介です。

セクター配分の考え方(金融・通信が厚い理由)

結論:意図して厚くした面もありますが、「たまたまそうなった」面も正直に大きいです。

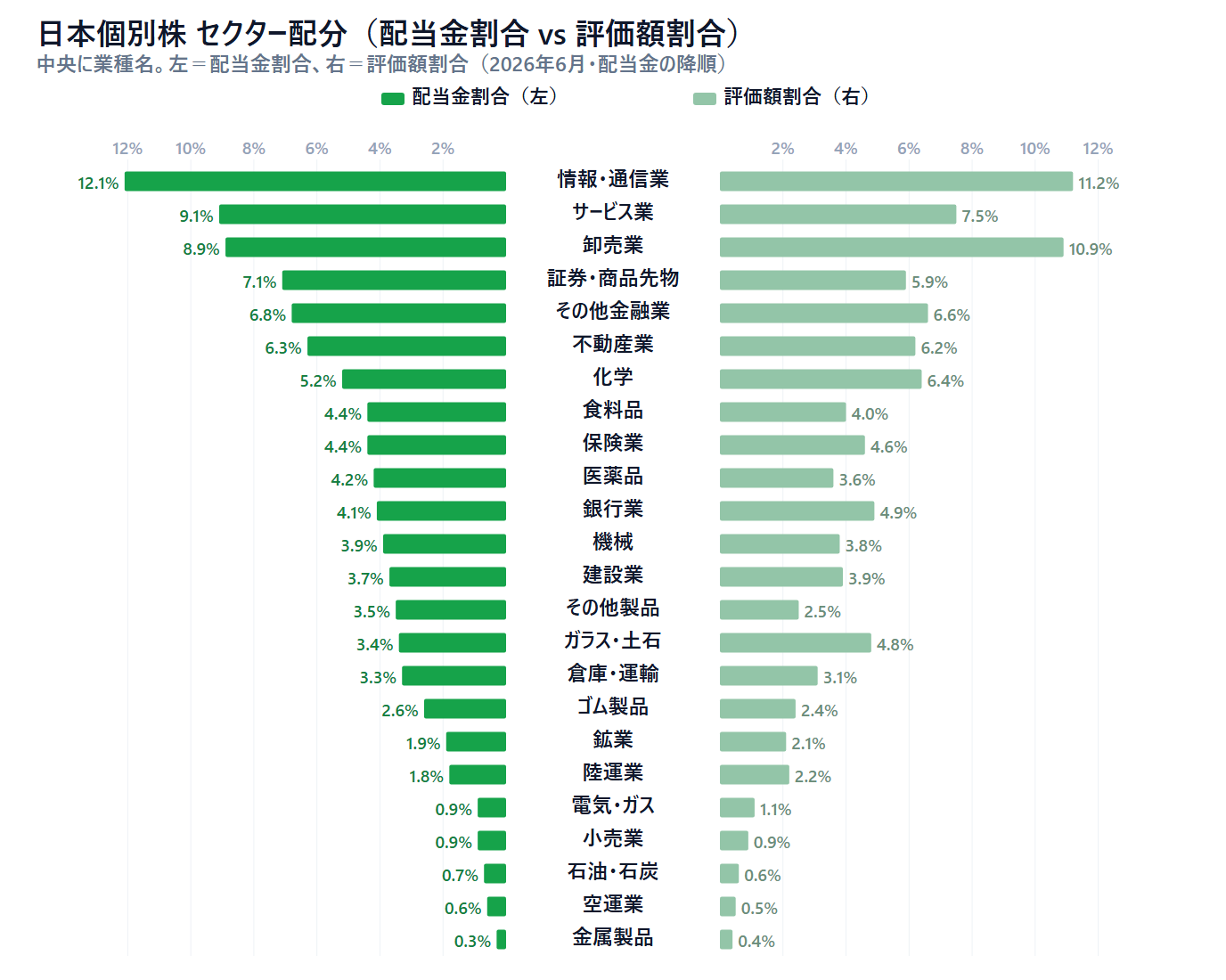

日本個別株を24業種に分けた、全セクターの配分は次の通りです。中央に業種名を置き、左に配当金割合、右に評価額割合を並べています(配当金割合の降順)。

日本個別株のセクター配分(2026年6月)。左=配当金割合、右=評価額割合。卸売業や化学は評価額の割に配当金が少なめ(利回り低め)、サービス業や証券は配当金が多め(利回り高め)といった違いも読み取れる

24業種に広く分散しているのがわかります。最大でも情報・通信業の12.1%(配当金ベース)で、1業種が突出しないように配分しています。以下、配分が大きい業種について、なぜそうなっているのかを補足します。

情報・通信業が最上位なのは、直近の入れ替えの影響もある

私はIT(情報系)の会社に勤めているため、情報・通信業の雰囲気はよくわかります。人手不足で技術者の単価が上がり、発注側の開発需要も旺盛です。一方で直近(2026年4〜5月)は、おそらくAIの台頭で「仕事が奪われるのでは」という懸念からか、IT関連株の株価は冴えない状況でした。

私はこの局面で、一部インフルエンサーの紹介をきっかけに買っていた株を売り、その資金でIT企業の株を買い増しました。その結果として情報・通信業の割合が増えています。つまり「もともと意図して最上位にした」というより、直近の入れ替えの影響が大きいのが実情です。

卸売業が多いのは総合商社のバフェット効果

卸売業の割合が高いのも、狙って厚くしたというより、保有している総合商社株が、いわゆる「バフェット効果」で株価・配当金ともに押し上げられ、結果的に割合が増えた面が大きいです。

金融が厚い本当の理由は「安定配当」

確かに、情報・通信や金融(その他金融・証券・商品先物・銀行業・保険業)は、私自身が商流や収益構造にそれなりに詳しく、株価が下がっているときも安心して買えるセクターです。ただ、それだけが理由ではありません。これらのセクターに安定配当の企業が多いことが、割合が大きい本当の理由です。

ディフェンシブ5割は意識している

セクター配分で唯一はっきり意識しているのが、ディフェンシブ業種の割合です。配当金ベースで50%を下回らないように意識しています。現在はディフェンシブ51.7%:景気敏感48.3%です。

なお、一般には景気敏感業種に分類される企業でも、その事業内容や配当方針から、私はディフェンシブ銘柄として扱っているものもあります。分類は機械的ではなく、中身を見て判断しています。

セクター上限15%の例外

セクター上限(配当金15%未満)も意識していますが、セクター内で値動きの性質が分かれる業種は、目安を超えても許容しています。たとえば情報・通信業は、システム開発企業(情報)と携帯キャリア(通信)では値動きが大きく異なり、分けて考えてよい業種だと理解しています。サービス業も多種多様な企業が含まれます。とはいえ、上限の目安15%は常に意識しています。

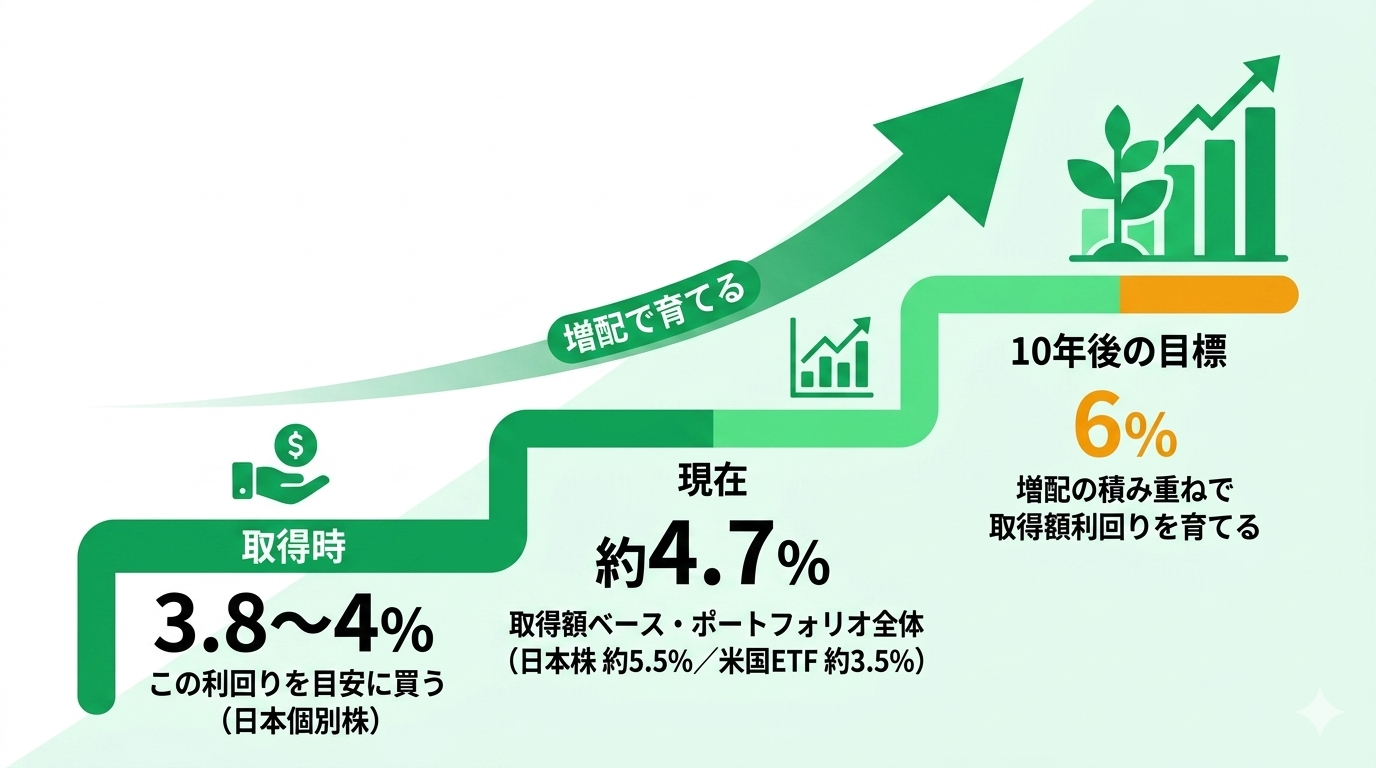

利回りの目標と現在地(取得時3.8〜4%・10年で取得額6%)

結論:私の利回り目標は2段構えです。買うときは時価で3.8〜4%を意識し、その後の増配で「取得額に対する利回り」を長くとも10年で6%程度まで育てることを目標にしています。現在地は、米国ETFも含めたポートフォリオ全体で取得額ベース約4.7%(税引前)です。

「時価ベース」と「取得額ベース」は別物

最初に、利回りには2種類あることを整理しておきます。

- 時価ベースの利回り:今の株価で買ったらいくらの利回りになるか

- 取得額ベースの利回り(YOC:取得利回り):自分が実際に買った価格に対して、今いくらの利回りを受け取っているか

この2つは、高配当株を長く持つほど差が開いていきます。買った値段は変わらないのに、増配によって受け取る配当金が増えていくからです。私が重視しているのは後者、つまり「買値に対していくら受け取れているか」です。

2段構えの利回り目標(日本個別株)

まず日本個別株についての目標設定は、次の2段階です。

- 取得時(買うとき):時価ベースで3.8〜4%の利回りを意識して買う

- 長くとも10年後:増配の積み重ねで、取得額ベースの利回りを6%程度まで育てる

つまり「そこそこの利回りで買い、増配でじっくり育てる」という考え方です。取得時に利回りが高すぎる(たとえば6%以上の)銘柄は、減配リスクも相応に高いことが多いので、あえて狙いません。3.8〜4%で買って、増配継続力のある企業をじっくり持ち続けるほうが、結果的に取得額利回りは伸びると考えています。

なお、この3.8〜4%は日本個別株の基準です。米国ETFの買い方(過去の平均分配利回りを超えたタイミングで買う)は、前述の「米国ETFと日本個別株の役割分担」で説明したとおりです。

現在地と今後の方針

この利回り目標は、円建ての日本個別株と、ドル建ての米国高配当ETF(VYM・HDVなど)を合わせた高配当株ポートフォリオ全体に対して持っているものです。そこで現在地も、両方を合算した数字で見ています(いずれも税引前)。

利回りの育て方。取得時3.8〜4%で買い、増配を積み重ねて取得額利回りを育てる。現在は全体で約4.7%、目標の6%まではもう少し

現在、全体の取得額ベース利回りは約4.7%です。目標の6%まではもう少し距離があります。日本株単体では約5.5%まで育っていますが、利回りがやや低めの米国ETFを合わせると、全体では4.7%に均されます。なお、本記事のセクター・銘柄データは、このうち日本個別株部分(102銘柄)を取り上げたものです。米国ETFの構成は別記事「高配当株投資の全体戦略」で解説しています。

買い増し候補は「時価ベースの利回りが3.8%以上、かつポートフォリオ内の割合が1%未満」という条件でスプレッドシートから自動で抽出する仕組みを使っています。ただし、この条件を満たしていても財務・増配継続力を確認してから買い増しを判断します。

利回りの数値だけで銘柄を追いかけるのは危険です。「なぜ高い利回りをつけられているか」を確認する習慣が、減配リスクを回避するうえで重要だと考えています。

ポートフォリオデータ:主要保有銘柄

参考として、配当金の柱になっている主な保有銘柄を、配当金割合の大きい順に挙げます。特定銘柄への投資を推奨するものではありません。

| 銘柄名 | コード | セクター | 配当金割合 |

|---|---|---|---|

| SBIホールディングス | 8473 | 証券 | 3.35% |

| 三菱商事 | 8058 | 卸売 | 2.13% |

| アステラス製薬 | 4503 | 医薬品 | 1.93% |

| INPEX | 1605 | 鉱業 | 1.90% |

| 三菱HCキャピタル | 8593 | その他金融 | 1.89% |

それぞれ配当金全体の2〜3%程度に収まっており、1銘柄に過度に依存していないことがわかります。

業種を見ると、証券・その他金融といった金融系のほか、商社・医薬品・資源と幅広く散らばっています。これは、安定した配当を続けている企業を、自分が事業内容を理解できる範囲でセクターを分けて選んできた結果です。

まとめ・今後の方針

今回のポートフォリオ公開をまとめると、次の4点です。

- 目的ファースト:配当収入の育成が目的。本来は高配当株全振り志向だが、非課税のつみたて枠を活かす形で高配当8:インデックス2で運用

- 徹底分散:102銘柄・24業種、1銘柄の配当金割合3%未満・1セクター15%未満を目安に減配リスクを分散

- セクターは「たまたま」と「安定配当」:金融・情報通信が厚いのは、直近の銘柄入れ替えや総合商社のバフェット効果に加え、安定配当の企業が多いことが本当の理由。ディフェンシブ5割は意識

- 利回りは2段構え:取得時は時価3.8〜4%で買い、10年で取得額利回り6%まで育てる。現在は全体(日本株+米国ETF)の取得額ベースで約4.7%

今後の方針としては、取得時の目安利回り(時価3.8〜4%)を満たす銘柄を、財務・増配継続力を確認しながら少しずつ組み入れ、増配で取得額利回りを育てていく予定です。あわせて、30年後も無理なく続けられる運用を見据えて、インデックスの取り崩しについても自分で実験を重ねていきたいと考えています。

「年◯万円の配当が欲しい」から必要な利回りや投資額を逆算したい方は、必要配当利回り逆算シミュレータを無料で公開しています。ご自身の目標額から、どのくらいの利回り・投資額が必要かを試算してみてください。

何かの参考になれば幸いです。

関連記事

- 高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか

- 高配当株ポートフォリオ管理の設計原則|月次運用を仕組み化するために考えたこと

- インデックス投資10年の本音——金融SEが語る暴落耐性と出口問題の解決策

参考

本記事の設計思想の土台になった、両学長(リベ大)とリベシティを挙げておきます。

- リベラルアーツ大学(両学長 公式YouTubeチャンネル) — 「お金にまつわる5つの力」を発信。高配当株・インデックス投資の考え方の土台を学びました

- リベシティ — リベ大が運営するお金の悩み相談コミュニティ