NISAで保有していた銘柄について、ある日SBI証券から「対象外になります」という通知が届いた——これは私自身が2026年6月に受け取った、HDV(iシェアーズ コア 米国高配当株ETF)についてのお知らせです。

長く持つつもりでいた銘柄が、突然NISAで買えなくなる。同じように戸惑っている方は、こんな疑問を抱えているのではないかと思います。

- 今持っているHDVは、この先どうなってしまうのか

- もうNISAでHDVを買い増しできないのか、米国高配当を続ける方法はあるのか

- 話題のSCHD投信に乗り換えるべきなのか

先に結論をお伝えすると、慌ててHDVを売る必要はありません。既に保有している分はNISA預りのまま非課税で持ち続けられますし、これから買い増したい人にも現実的な代替ルートが3つ用意されています。

なぜ売らなくてよいのか。それは今回の変更が「HDVの中身が悪くなった」話ではなく、「分配の回数が変わったせいで税制上の枠から外れた」という手続き上の話だからです。本記事では、当事者である私自身が口座で確認した事実と、税引後の受取額を試算したシミュレーションで確認していきます。

なお本記事は特定の商品を勧めるものではありません。数字と前提を並べて「あなたの場合はどう考えるか」の判断軸をお渡しすることが目的です。

この記事でわかること

- HDVがNISA成長投資枠の対象外になった理由と、既保有者への具体的な影響

- 毎月分配型がNISAから外れる税法上の仕組みと、複利への影響

- 米国高配当をNISAで持ち続ける代替3ルート(東証ETF・SCHD投信・VYM=本家ETF/投信)の比較と、「指数→器」の2段階の選び方

- 「非課税=お得」に見える特別分配金の、誤解しやすい正体

- 私自身が旧NISA払い出しを前に迷っている「ETF継続か投信買い直しか」の実録シミュレーション

HDVが毎月分配化、SBIでNISA成長投資枠の対象外に

まず起きた事実を整理します。HDVは分配頻度が「四半期に1回(年4回)」から「毎月」へ変更され、それに伴いSBI証券では現地2026年6月18日(木)の取引から、NISA成長投資枠の対象商品ではなくなりました。

きっかけは中身の劣化ではなく、運用会社であるブラックロックによる分配方針の変更です。分配の回数が増えただけで、指数(モーニングスター配当利回りフォーカス指数)や組入銘柄が入れ替わったわけではありません。

SBI証券のお知らせをもとに、時系列を整理すると次のようになります。

| 項目 | 内容 |

|---|---|

| NISA口座での最終買付 | 2026年6月17日(水)現地約定分まで |

| 成長投資枠から除外 | 2026年6月18日(木)現地取引分から |

| 既に保有している分 | 対象外後もNISA預りのまま非課税で保有継続が可能 |

| 積立設定 | 対象外日以降は買付が行われない(設定変更の検討が必要) |

| 期間指定の買付注文 | 6月17日 現地取引終了後、未約定分は失効処理 |

私自身もHDVをNISAで保有している一人です(積立ではなく、タイミングを見てスポットで買ってきた銘柄です)。冒頭で触れた通知はこのお知らせのことで、実際に口座で保有分がNISA預りのまま残っていることも確認しました。ここで大事なのは、「対象外=強制売却」ではないということです。保有分はそのまま非課税で持ち続けられます。焦って動く必要はまったくありません。

なぜ毎月分配だとNISAの対象外になるのか|金融SEが解説

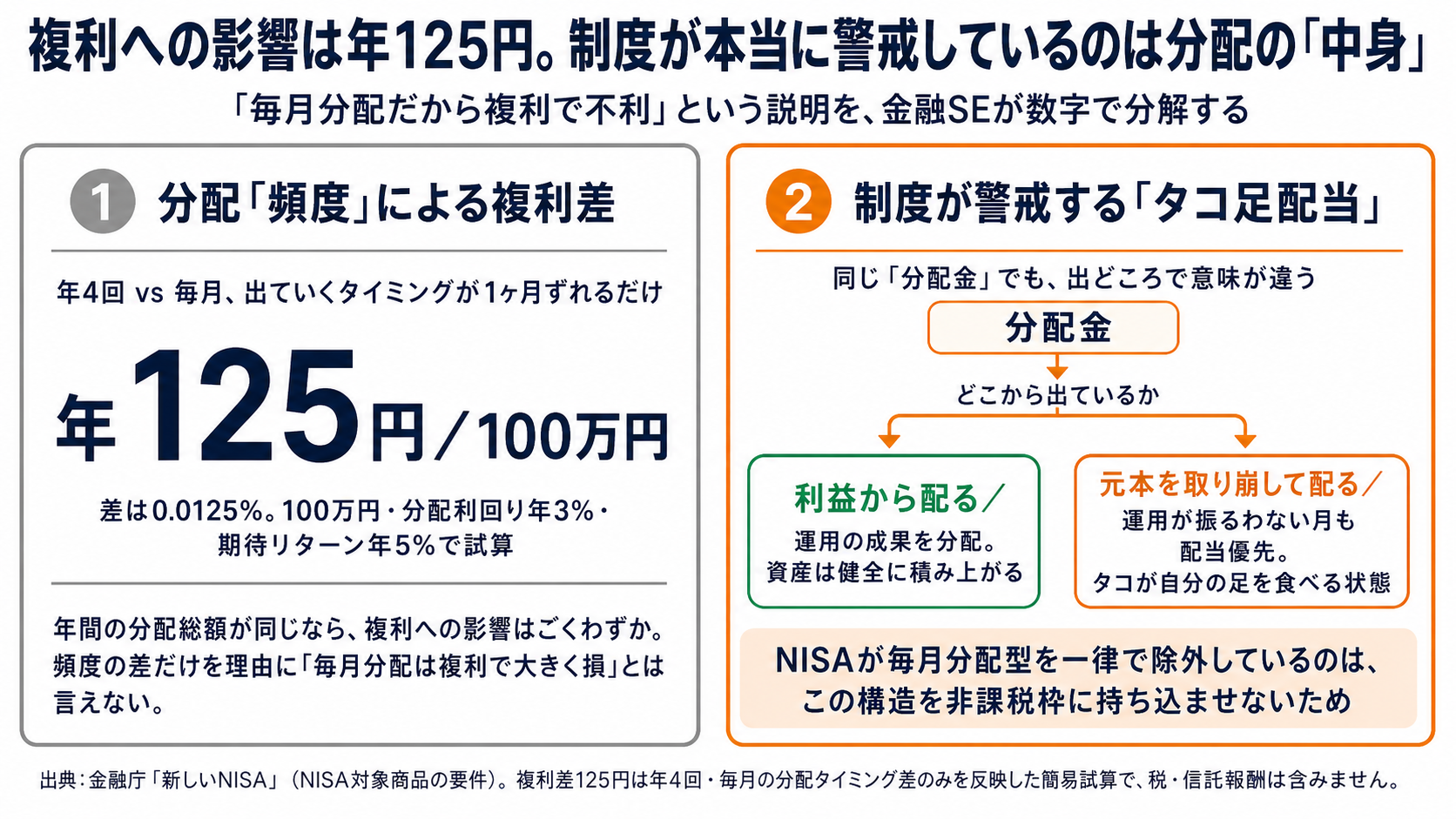

結論から言えば、毎月分配型のファンドは、NISA(成長投資枠)の対象商品要件からそもそも除外されているためです。制度設計として「毎月分配型は長期の資産形成に向かない」と位置づけられており、金融庁の要件でも対象外とされています。

制度側の公式な説明は、「元本を取り崩す分配が行われることで、長期の資産形成で重要な複利効果を十分に得られない可能性があるため」というものです。ここでいう複利とは「増えた分をさらに投資に回して、利益が利益を生む」効果のことです。

ただ、金融SEとして正直に試算すると、分配の「頻度」そのものが複利に与える影響はごくわずかです。年間の分配総額が同じなら、年4回と毎月とでは、分配金がファンドから出ていく平均タイミングが約1ヶ月ずれるだけ。仮に100万円・分配利回り年3%・ファンドの期待リターン年5%で計算すると、差は年125円ほど(0.0125%)にすぎません。頻度の差だけを理由に「毎月分配は複利で大きく損」と言うのは、数字の上では無理があります。

では、制度は何を警戒しているのか。頻度そのものより、「毎月分配型」という商品類型で過去に繰り返されてきた「タコ足配当」だと私は理解しています。タコ足配当とは、運用がうまくいっていない月でも分配金を出すために、実質的に自分の元本を取り崩して配るような状態を指します(タコが自分の足を食べる様子にたとえた表現です)。分配金という言葉の響きは魅力的ですが、「利益から配っているのか」「元本を取り崩して配っているのか」で意味はまったく違います。NISAが毎月分配型を一律で外しているのは、この構造を長期の非課税枠に持ち込ませないための線引きだと理解すると腑に落ちます。

なお、私は当初「決算が毎月になれば監査や分配事務のコストが増え、そちらの実害の方が大きいのでは」とも疑いました。しかし調べた範囲では、決算回数と運用コストの相関を示す資料は見つからず、HDV自体の経費率も0.08%のまま据え置かれています(ETFの経費率は契約で決まっており、分配頻度が変わっても自動的に上がるものではありません)。コスト面の実害は、少なくともHDVでは確認できませんでした。

米国高配当株をNISAで持ち続ける代替3ルート比較

HDVが使えなくなっても、米国高配当をNISAで買い続ける道は残っています。なお私は、高配当株は積立で機械的に買う商品ではなく、利回りと価格水準を見てタイミングを選んで買う商品だと考えています。以下の選択肢もその前提で見てください。

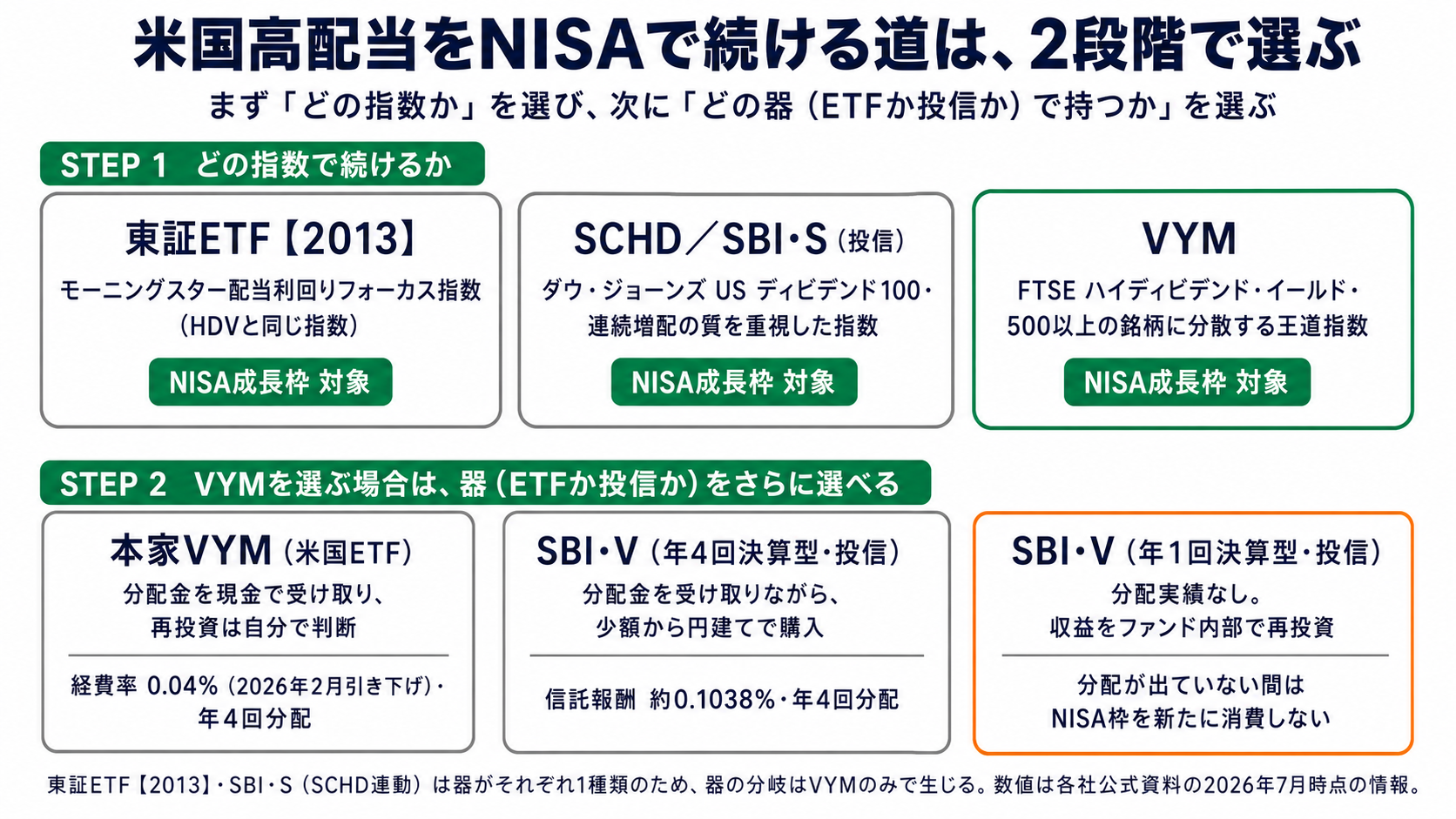

選び方は2段階で考えると整理しやすくなります。まず「どの指数(銘柄)で続けるか」を選び、次に「どの器(ETFか投資信託か)で持つか」を選ぶ、という順番です。

ステップ1:どの指数で続けるか——現実的な3ルート

- 東証ETF「iシェアーズ 米国高配当株 ETF」【2013】:HDVと同じモーニングスター配当利回りフォーカス指数に連動する、東京証券取引所に上場した国内ETF。「中身は変えずに器だけ移す」感覚に一番近い

- SCHD(ダウ・ジョーンズ US ディビデンド100):連続増配の質を重視した指数。日本からは投資信託「SBI・S・米国高配当株式ファンド」で買う

- VYM(FTSE ハイディビデンド・イールド):500以上の銘柄に広く分散する王道の米国大型高配当指数。本家VYM(米国上場ETF)は年4回分配のままなので、HDVと違って今もNISA成長投資枠の対象です。さらにVYM連動の投資信託(SBI・V)もあるため、ETFでも投信でも買えます

主要スペックを表にまとめます。数値は各社の公式資料で確認した2026年7月時点のものです。

| 商品 | 連動指数 | 経費率・信託報酬(目安) | 分配 | 利回り目安 | NISA成長枠 |

|---|---|---|---|---|---|

| 東証ETF【2013】 | モーニングスター配当利回りフォーカス(HDVと同じ) | 約0.121% | 年4回 | 約2.5〜3% | 対象 |

| SBI・S(SCHD連動投信・年4回決算型) | ダウ・ジョーンズ US ディビデンド100 | 0.1227% | 年4回 | 3%台前半 | 対象 |

| 本家VYM(米国上場ETF) | FTSE ハイディビデンド・イールド | 0.04%(2026年2月引き下げ) | 年4回 | 3%程度 | 対象 |

| SBI・V(VYM連動投信) | FTSE ハイディビデンド・イールド | 約0.1038% | 年4回決算型と年1回決算型の2種類(後述) | 3%程度 | 対象 |

※SBI・S(SCHD連動・0.1227%)とSBI・V(VYM連動・約0.1038%)は名前が似ていますが別のファンドです。連動指数も信託報酬も異なるので混同しないよう注意してください。

ステップ2:VYMを選ぶなら「器」を選ぶ——ETFか、投信か

VYMに決めた場合、同じ指数を3つの器で持てます。ここが本記事の後半につながる分かれ道です。

- 本家VYM(米国ETF):経費率0.04%と最安。分配金は現金で受け取り、再投資のタイミングは自分で判断する

- SBI・V・米国高配当株式インデックス・ファンド(年4回決算型):分配金を受け取りながら、少額から円建てで買える

- SBI・V・米国高配当株式インデックス・ファンド(年1回決算型・2021年設定):設定来の分配実績がなく、収益をファンド内部で再投資してきたタイプ。分配金が出ないため、再投資でNISAの年間投資枠を新たに消費しないのが分配型との大きな違いです(SCHD側にも同趣旨の「年1回決算型(成長型)」があります)

- 参考:東証ETF【2013】を選ぶ場合も、器としての性質は本家VYMと同じ「分配を現金で受け取るETF」です

器選びの判断軸は、①分配金を現金で受け取って使いたいか、それとも再投資して増やしたいか、②NISA枠の消費(分配型の分配金を再投資すると年間枠を新たに使うが、無分配型は使わない)、③課税口座で持つ場合は確定申告をするかどうか——の3つです。③の「ETFか投信かで税引後の手取りがどう変わるか」は、後半の実録セクションで実際の数字を使って検証します。

私自身は、既に保有しているVYM・HDVはそのまま継続し、今後の追加投資はVYMに寄せる方針にしています。分散度と増配の実績のバランスが、長期で持ち続ける主力として一番しっくりくるからです。この考え方は高配当株投資の全体戦略で詳しく書いています。ただしこれは私の判断であって、どれか1つが正解というものではありません。

投信で買うときに知っておきたい3つの論点

投信ルートを選ぶ前に、知っておきたい論点が3つあります。とくに3つ目の「特別分配金」は誤解されやすいので、たとえ話から入ります。

論点1:自動再投資で複利を効かせやすい。投信は分配金を自動で再投資に回す設定にしやすく、少額から購入できます。前章で触れた複利の観点では、投信は有利に働きます。

論点2:信託報酬の表示値だけでは実質コストは分からない。信託報酬は「表示上のコスト」で、実際には売買委託手数料や監査費用などが上乗せされます。詳しくは投資信託の実質コストで解説しています。

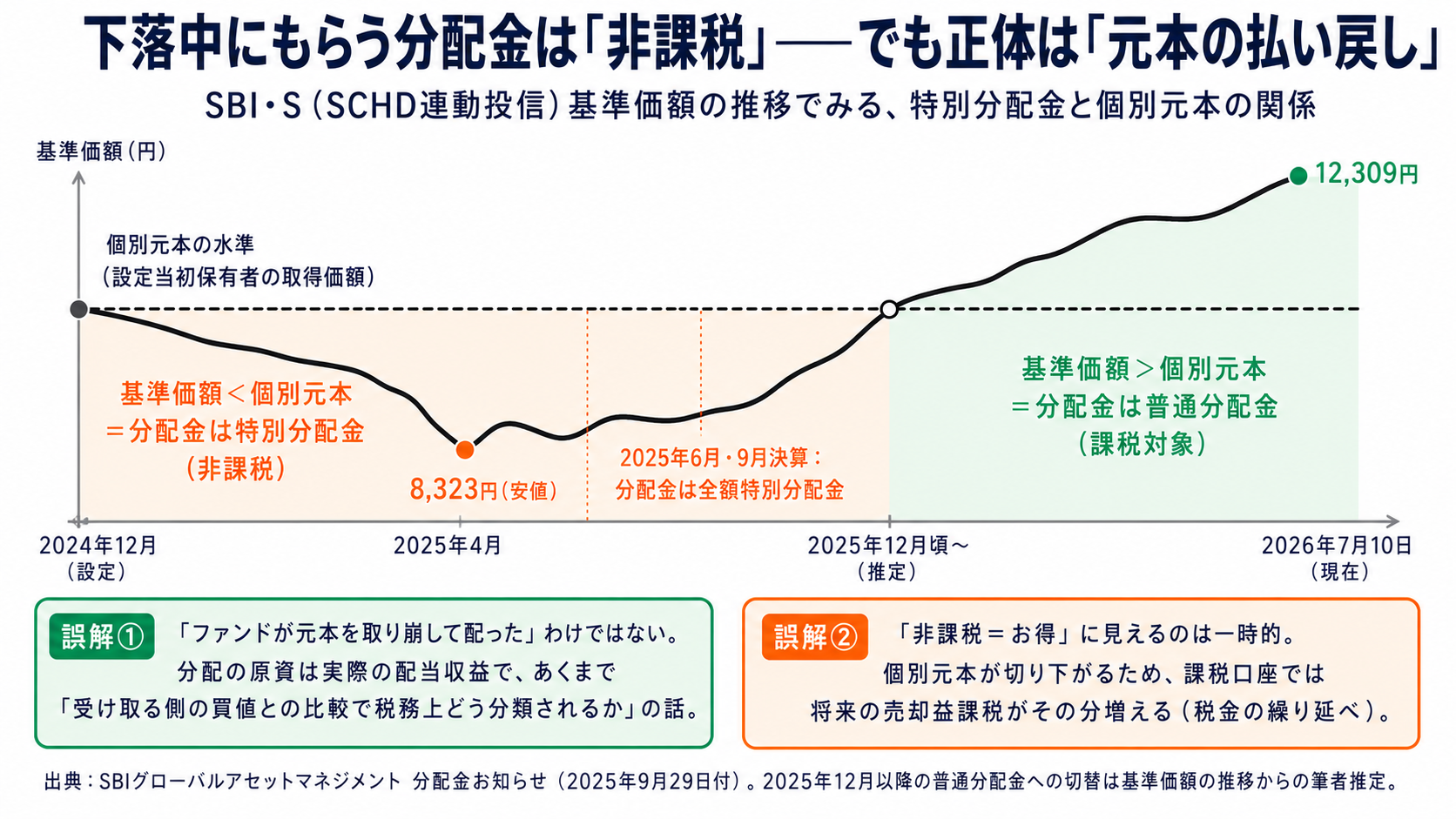

論点3:値下がり中の分配金は「特別分配金」になることがある。ここが一番の要注意ポイントです。特別分配金(元本払戻金)とは、ざっくり言うと「値下がりしている間にもらう分配金は、税制上『自分のお金が戻ってきただけ』の扱いになる」というものです。

たとえば1万円で買った投信の基準価額が9,000円に下がっているときに分配金を受け取ると、その分配金は「もうけの分配」ではなく「あなたが預けた元本の払い戻し」と分類されます。これが特別分配金で、非課税です。ここで「個別元本」という言葉も出てきますが、これはあなたがそのファンドを買ったときの値段(税務上の取得価額)のことだと考えてください。分配金落ち後の基準価額が個別元本を下回っていると、その分配金は特別分配金に分類される仕組みです。

実際に、SBI・S(SCHD連動)では、設定当初(2024年12月)から保有していた投資家にとって、2025年6月・9月の決算で分配金が全額特別分配金になった実績があります。基準価額が2025年4月に8,323円まで下落していたためです。

ただし、ここで2つの誤解を正しておきます。

- 「ファンドが元本を取り崩して配った」という理解は誤りです。分配の原資は実際に集まった配当収益であり、ファンドが元本を切り崩したわけではありません。あくまで「受け取った側の買値との比較で、税務上どう分類されるか」の話です。

- 「非課税だからお得」に見えるのは一時的で、実際は「税金の繰り延べ」の性質があります。特別分配金を受け取るたびに個別元本(税務上の取得価額)が切り下がるため、課税口座では将来売却するときの譲渡益が大きくなり、その分の税金が増えます(NISA口座で保有する場合は売却益も非課税なので、この影響はありません)。「では実際いくら差がつくのか」は、後半の実録セクションで数字を使って検証します。

なお、その後SBI・S(SCHD連動)の基準価額は2026年7月10日時点で12,309円まで回復しています。基準価額の推移から判断すると、設定当初保有者の場合は2025年12月以降、分配金は普通分配金(課税対象の通常の分配金)に切り替わったとみられます。これは公式チャートの基準価額から私が推定したものであり、運用会社が投資家一律に内訳を開示しているわけではない点は補足しておきます。

NISA×米国高配当の隠れた注意点|米国10%課税は3ルートとも回収不能

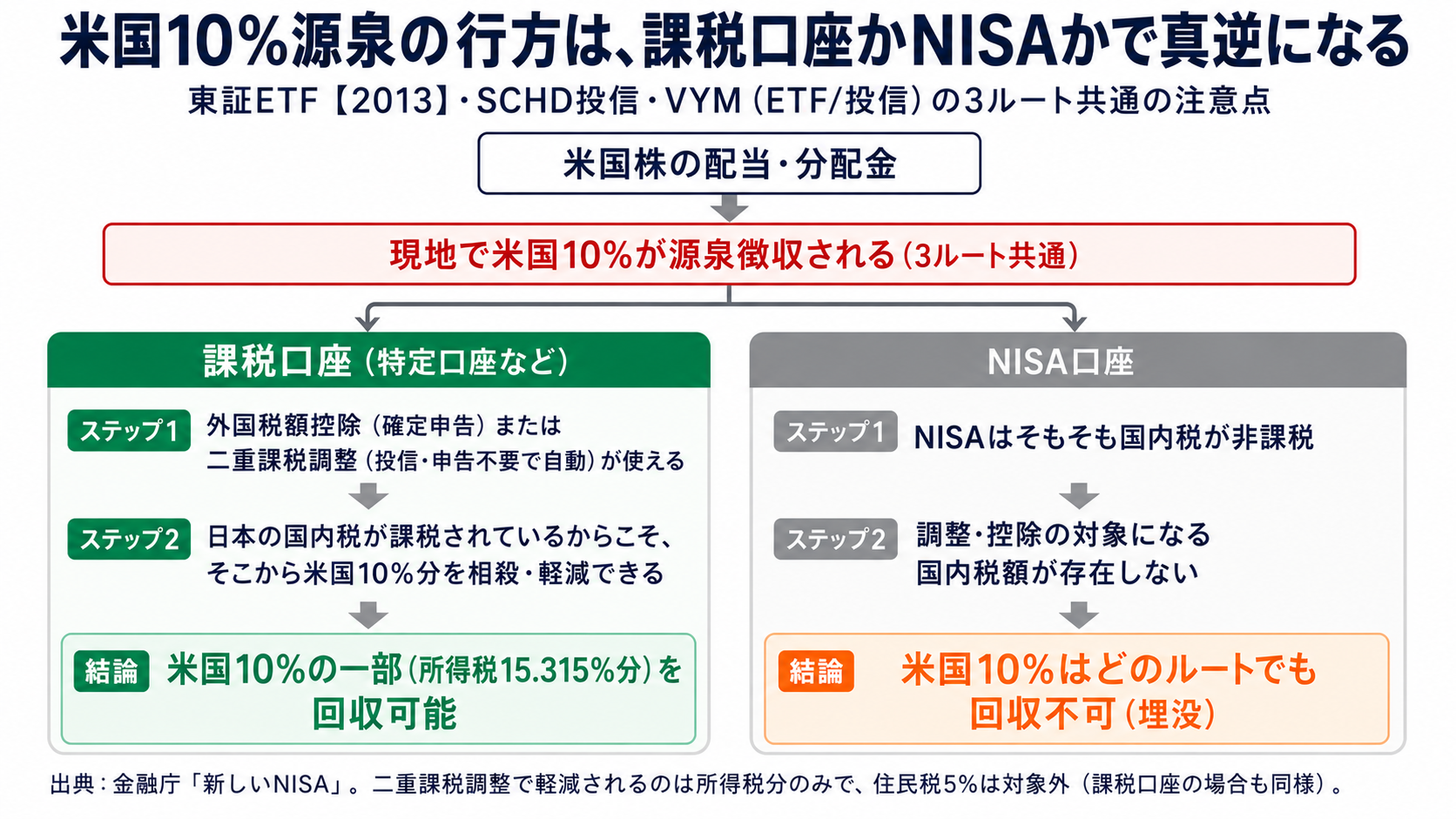

3ルートに共通する、見落とされがちな注意点があります。米国株の配当には、日本に届く前に現地で10%が源泉徴収されます。そしてNISA口座では、この10%を取り戻す手段がありません。

課税口座(特定口座など)であれば、この米国10%は「外国税額控除(確定申告で取り戻す方法)」や、投信の「二重課税調整措置(申告不要で自動的に調整される仕組み)」で軽減できます。しかしNISAは日本国内の税金がそもそも非課税のため、調整すべき国内税額が存在せず、この米国10%は東証ETF・SCHD投信・VYM投信のいずれでも回収できません。

ここで1つ、企画段階で私が置いていた前提を訂正しておきます。当初は「国内上場ETFだけは二重課税調整の自動対象から外れるのでは」と考えていましたが、これは誤りでした。調べ直した結果、①東証ETF・②SCHD投信・③VYM投信のいずれも、課税口座であれば二重課税調整の自動対象です(対象外になるのは、海外の取引所に直接上場するETFを直接保有する場合のみ)。つまりこの点は3商品間の優劣差にはなりません。

補足として、二重課税調整で軽減されるのは所得税分(15.315%)のみで、住民税5%は対象外です。これも3ルート共通です。

【実録】旧NISA払い出しを前に、ETF継続か投信買い直しかで迷っている

ここからは、私自身が今まさに迷っている話です。この節は既に高配当ETFを保有している人向けの実録パートです。これから始める方は、次の「既にHDVを保有している人がとるべき実務対応」まで飛ばして構いません。

私が直面している選択

私は旧NISA(一般NISA)で米国高配当ETFを保有しており、その非課税期間が満了して特定口座に払い出されるタイミングを迎えています。旧NISAから特定口座への払い出しでは、払い出し時点の時価が新しい取得価額(税金計算上の買値)になります。つまり非課税期間中の値上がり益には課税されないまま、いまの価格からリスタートする形です。ここで、次の二択で迷っています。

- 選択肢A:ETFのまま、特定口座で持ち続ける

- 選択肢B:旧NISA内で売却し、VYM連動投信(SBI・V・年4回決算型、信託報酬約0.1038%)に買い直す

HDVには投信版がないため、投信で乗り換えるならVYMが比較の土俵になります。前章の「器選び」の実践編です。なお、ここでは配当(分配金)を受け取り続ける前提で比較します。分配を出さない年1回決算型を選ぶ場合は、そもそも分配時の課税が発生しないため、この比較の対象外です。この迷いを、私は次の3段階で考えていきました。

思考の推移──仮説から盲点の発見まで

第1段階:当初の仮説。「いま高値で投信を買えば個別元本(買値)が高く設定される。もし下落局面が来れば、そこでもらう分配金は特別分配金=非課税でお得なのでは」と考えました。

第2段階:受けた指摘。この仮説には落とし穴があります。特別分配金は個別元本を切り下げるため、将来売却するときの譲渡益(もうけ)が増え、その分の税金が増えます。つまり非課税メリットは「税金の繰り延べ(あとで払う税金を先送りしているだけ)」に近い性質を持ちます。実際に試算すると、元本1万円・基準価額9,000円・分配3%のケースで、5年間の非課税メリット(約274円)と、将来の課税増加(約274円)がほぼ相殺されました。

ただし、先送りできた税金分を再投資に回せる「時間価値」は本物です。そして売却しなければ課税は実現しません。なお「相続すればチャラになる」という理解は誤りで、相続では取得価額がそのまま引き継がれるため、含み益への課税は消えません。

第3段階:最大の盲点の発見。検証を進めて気づいたのが、前章の米国10%とのつながりです。特別分配金は日本で非課税のため、二重課税調整の対象外になります。つまり、特別分配金になった年は、米国で取られた10%を取り戻せず、そのまま埋没します。SBIグローバルアセットマネジメントの公式資料(2025年9月29日付)にも、課税口座で保有する場合、特別分配金は外国税額控除の対象外である旨が明記されています。「非課税でお得」の裏で、外国税額控除のメリットを失っている——これは他の解説記事があまり触れていない論点です。

シミュレーション:税引後の受取額で比べる

そこで、基準価額が「下落/横ばい/上昇」する3シナリオで、5年後の税引後受取額(分配金+売却手取り)を試算しました。前提は100万円・配当利回り3%・米国源泉10%・保有5年・分配金は再投資しない、です。信託報酬の差も織り込んでいます:本家VYM(経費率0.04%)と投信(約0.1038%)の差である年約0.064%を、投信側の基準価額から毎年複利で差し引いて計算しました。5年間で100万円あたり約3,000円分、投信側の手取りを押し下げる要因になります。

ここで重要なのが、「確定申告をするかどうか」で土俵が変わる点です。投信の二重課税調整は申告不要で自動適用されます。一方、米国上場ETFの外国税額控除は自分で確定申告をしないと使えません。そのため、多くの人にとっての現実的なデフォルトは「ETFは申告なし/投信は自動調整あり」の比較になります。

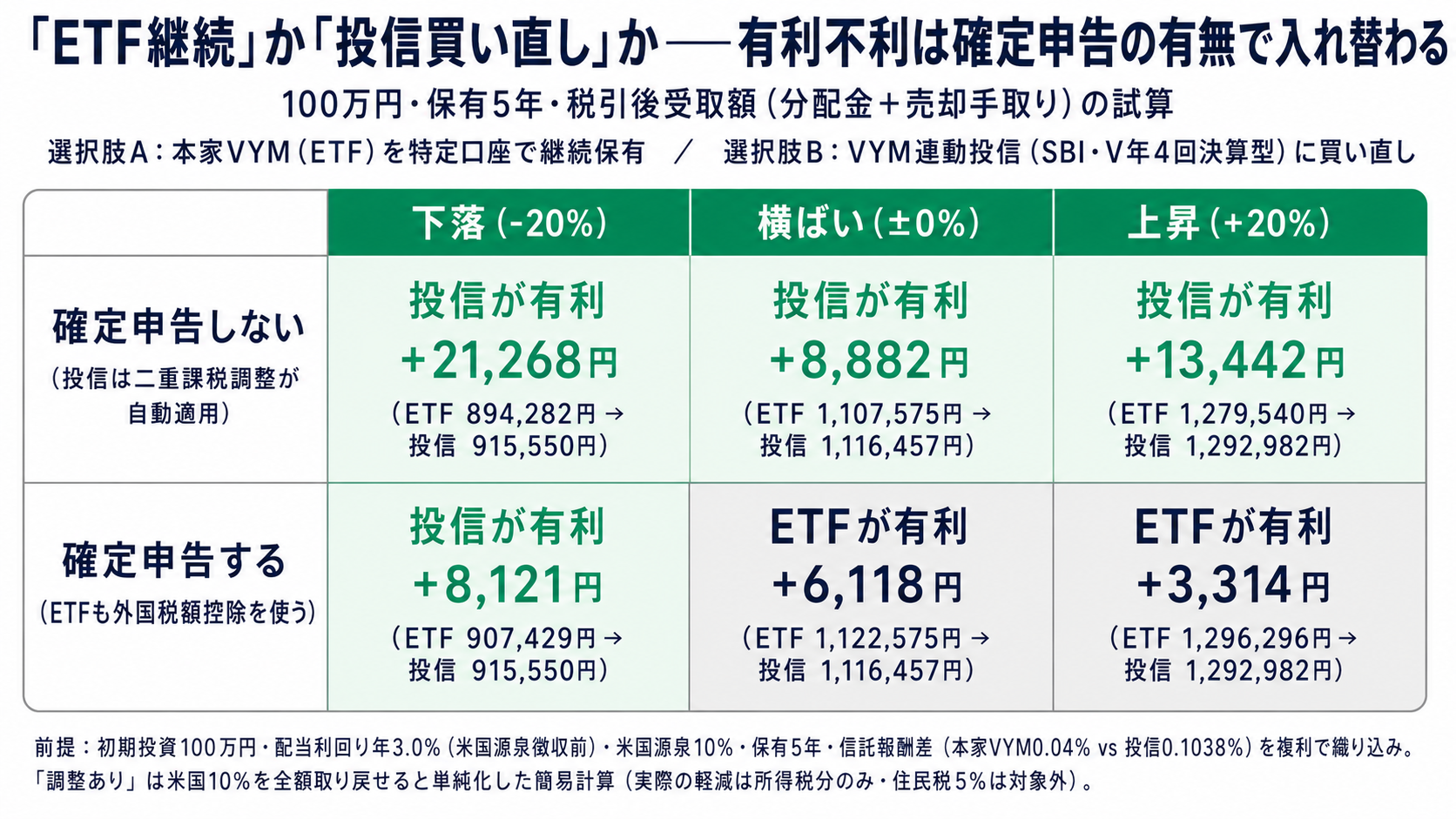

【確定申告をしない人の比較】ETF継続(申告なし)vs 投信乗り換え(自動調整)

| シナリオ | 選択肢A:ETF継続 | 選択肢B:投信乗り換え | 差額 |

|---|---|---|---|

| 下落(-20%) | 894,282円 | 915,550円 | 投信が +21,268円 |

| 横ばい(±0%) | 1,107,575円 | 1,116,457円 | 投信が +8,882円 |

| 上昇(+20%) | 1,279,540円 | 1,292,982円 | 投信が +13,442円 |

確定申告をしないなら、信託報酬差を織り込んでも、投信の自動調整が効くため全シナリオで投信(B)が有利という結果になりました。

【確定申告をする人の比較】ETF継続(外国税額控除あり)vs 投信乗り換え(調整あり)

| シナリオ | 選択肢A:ETF継続 | 選択肢B:投信乗り換え | 差額 |

|---|---|---|---|

| 下落(-20%) | 907,429円 | 915,550円 | 投信が +8,121円 |

| 横ばい(±0%) | 1,122,575円 | 1,116,457円 | ETFが +6,118円 |

| 上昇(+20%) | 1,296,296円 | 1,292,982円 | ETFが +3,314円 |

確定申告をして外国税額控除を使うと、税務上の差はほぼ消えるため、横ばい・上昇局面では信託報酬の安い本家ETFがやや有利になります。下落局面だけは、特別分配金の非課税が効いて投信が優位を保ちます。

※この試算の「調整あり」は、米国10%を全額取り戻せると単純化した簡易計算です。実際に軽減されるのは所得税分のみで、住民税分は対象外のため、現実の回収額はもう少し小さくなります。あくまで傾向をつかむための数字として見てください。

着地:急いで動かなくていい

この結果から言えるのは、「確定申告をするかどうか」「これからの相場が下がるか上がるか」で有利・不利が入れ替わるということです。確定申告をしないなら全シナリオで投信が有利。確定申告をきちんとやる人なら税務上の差はほぼ消え、横ばい・上昇局面では信託報酬の安い本家ETFがやや有利、下落局面だけ投信が優位——というのが、私が試算して得た判断軸です。いずれも5年間で数千円〜2万円程度の差であり、どちらを選んでも致命傷にはならない規模だ、という感覚も添えておきます。

正直に言えば、これは金融の仕事を20年やってきた私でも簡単には決められない論点です。だからこそ、迷ったら急いで動かなくてよい、というのが今の私の結論です。将来の相場も自分が確定申告をするかも、まだ確定していないのですから。

既にHDVを保有している人がとるべき実務対応

最後に、既にHDVを保有している人の実務対応を整理します。結論は「原則そのまま保有継続」。そのうえで、買い増し先は前半の比較表と「指数→器」の判断軸で、自分の投資スタイルに合わせて選びます。

- そのまま持ち続ける:既存のNISA預り分は非課税のまま。中身が悪化したわけではないので、慌てて売る理由はありません

- 定期買付(積立)設定をしている場合は確認する:対象外日以降は買付が行われません。買付を続けたい場合は、代替3ルートのいずれかへの変更が必要です

- 乗り換えを検討する場合の注意:NISA枠内で売却しても、使った非課税枠はその年は再利用できません。また課税口座に払い出したETFを売れば、含み益に課税されます

私自身の結論は、高配当株投資の全体戦略で書いた方針と同じで、保有中のVYM・HDVは継続し、今後の追加投資はVYMに寄せるというものです。理由は分散度(500以上の銘柄)と長期の増配実績のバランスで、HDVがNISAで買えなくなったことは、私にとって「主力をVYMに一本化していく」判断を後押しする出来事でした。

ここで「なぜ話題のSCHDではないのか」と思った方もいるはずなので、正直に書いておきます。SCHDが劣った商品だと考えているわけではありません。配当成長と利回りのバランスに優れ、米国で人気があるのも事実です。それでも私がいま選ばない理由は3つあります。

- 既にVYMを主力として保有している:銘柄を増やすより、管理を一本化したい

- SCHDは本家ETFを日本の主要ネット証券で直接買えない(2026年7月時点):投資信託経由になるため、本記事で見てきた分配型投信特有の論点(特別分配金・二重課税調整)が必ず付いてくる。一方VYMなら本家ETFと投信を選べる

- 国内で買えるようになってからの期間が短い:投信としての運用実績・情報の蓄積がまだ浅い。実際にSCHD連動投信では、設定直後の下落局面で分配金が全額特別分配金になった実績があることは先ほど見たとおりです

これは私の状況と好みに基づく判断です。増配率の高さを重視してSCHD投信を選ぶのは十分に合理的な選択で、その場合は前半の「投信で買うときに知っておきたい3つの論点」がそのままチェックリストとして使えます。どれか1つが正解というものではありません。

まとめ

本記事の内容を振り返ります。

- HDVは毎月分配化により、SBI証券では2026年6月18日からNISA成長投資枠の対象外に。ただし既保有分は非課税のまま継続でき、慌てて売る必要はない

- 毎月分配型がNISAから外れるのは、複利が効きにくくタコ足配当のリスクがあるという制度上の線引きによるもの

- 代替は東証ETF【2013】・SCHD投信・VYM(本家ETF/投信)の3ルート。まず指数を選び、次に器(ETFか投信か)を選ぶ。NISA口座で米国10%源泉が回収できない点はどのルートも共通で、優劣差にはならない

- 値下がり中にもらう特別分配金は非課税ですが、「非課税=お得」ではなく「自分の元本の払い戻し」という分類にすぎず、もうけが増えたわけではない

- 「ETF継続か投信買い直しか」は、確定申告の有無と相場観で有利不利が入れ替わる。迷うなら急いで動かなくてよい

米国高配当をNISAで続けたい方は、まず自分の口座で保有分の扱いと買付設定がどうなっているかを確認してみてください。そのうえで、代替3ルートのどれが自分の投資スタイルに合うかを、この記事の比較表を手元に置いて考えてみていただければと思います。

ご自身のライフプランに合わせて、焦らず判断してみてください。

米国高配当株をNISAで続けたい方は

代替3ルートはいずれもSBI証券で購入できます。NISA口座は銀行よりネット証券で開くほうが、取扱本数・積立還元・銀行連携の面で有利です。

- SBI証券(公式サイト) — 東証ETF【2013】・SBI・S(SCHD連動)・SBI・V(VYM連動)をすべて取扱い。三井住友カード積立・住信SBIネット銀行連携も強み

証券会社選びから比較したい方は、インデックス積立・高配当株投資に合った証券会社の選び方を参考にしてください。

関連記事

- 高配当株投資の全体戦略を公開|なぜ米国ETF+日本個別株に分けるのか — VYM・HDV・SCHDの使い分けと、私が追加投資をVYMに寄せる理由を解説

- 新NISAの成長投資枠で高配当株を買う戦略|インデックス投資との使い分け方 — 成長投資枠の基本ルールと高配当株の組み込み方

- 高配当株の銘柄選定基準|金融SEが使っている判断軸 — 「過去平均より高ければ割安」という利回り判断の考え方

- 【新NISA】5つの落とし穴と回避策|本当に怖いのは1つだけ — 配当受取方式や実質コストなど、NISA運用で先に潰しておきたい確認項目

参考文献・出典

- SBI証券 公式サイト(HDVのNISA対象外に関するお知らせ) — 除外日・最終買付日・既保有者の扱いの一次情報

- BlackRock Japan「iシェアーズ 米国高配当株 ETF(2013)」ファクトシート — 東証ETF【2013】の分配金実績・信託報酬

- SBIグローバルアセットマネジメント 分配金お知らせ(2025年9月29日) — SBI・S(SCHD連動)の基準価額推移・特別分配金と二重課税調整の扱い

- SBIグローバルアセットマネジメント 適時開示(2026年2月9日) — SBI・V(VYM連動)の信託報酬改定

- 金融庁「新しいNISA」 — NISA対象商品の要件

- 両学長 リベラルアーツ大学(YouTube) — 高配当株投資の基本的な考え方の参考情報として