本記事は一部にアフィリエイトリンクを含みます(PR)。口座開設・サービス利用の是非はご自身でご判断ください。

暗号資産に興味はあるけれど、なんとなく手が出せていない——という人は多いと思います。

値動きが激しいのはわかっている。でも、ビットコインが10年で100倍以上になったという話を聞くと、少しくらい持ってみてもいいかな、と思う。

じゃあ実際に買うにはどうすればいいのか。

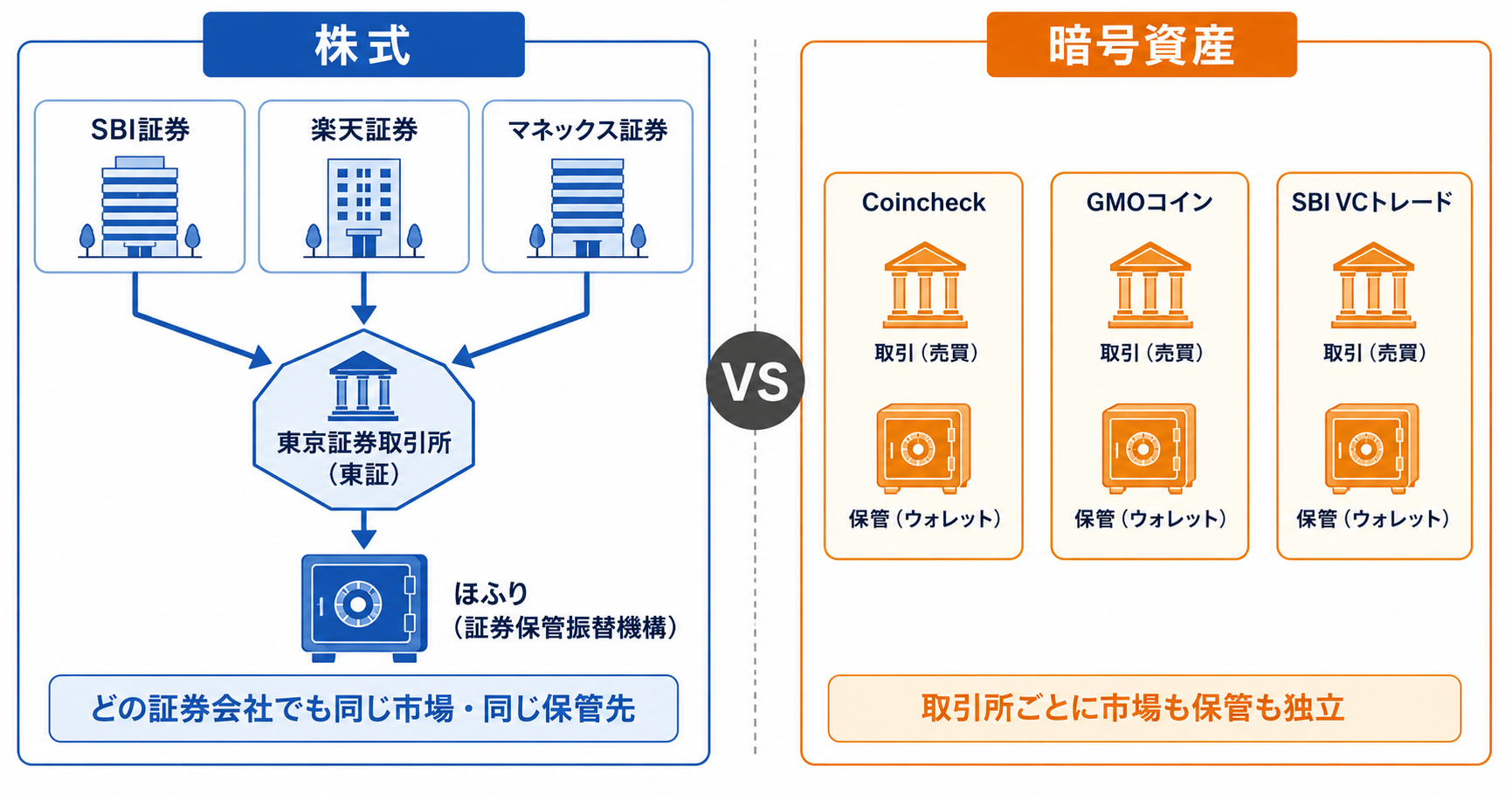

口座を作って売買するという流れは、株と変わりません。ただ、仕組みが少し違います。株の場合、SBI証券でも楽天証券でも、売買の場は東京証券取引所という共通の市場です。でも暗号資産には東証のような共通の市場がなく、コインチェックならコインチェック、GMOコインならGMOコインという具合に、各会社がそれぞれ独自の取引の場を運営しています。保管の仕組みも会社によって異なります。つまり、どの会社を選ぶかが、そのまま「どこで売買するか」「どこに預けるか」の選択になるわけです。

だから、暗号資産を始めるには、まずどの会社に口座を開くかを決める必要があります。ここで多くの人が最初の壁にぶつかります。

どの会社を選べばいいのか、まったくわからない。

コインチェック、bitFlyer、GMOコイン……会社の名前はなんとなく聞いたことがある。でも、どこが安全でどこが手数料が安いのか、そもそも何を基準に選べばいいのかがわからない。

この記事は、そういう人に向けて書きました。

筆者自身は長年にわたって暗号資産を保有しており、2018年のCoincheck不正流出事件も、2022年のFTX破綻も、当事者として経験しています。その経験から言えることは——手数料ももちろん大切ですが、長期で保有するなら「何かあったときに資産を守れる会社かどうか」が最も効いてくるということです。

本記事は特定の取引所を推奨するものではありません。暗号資産は価格変動が大きく、税制上「雑所得」(最大税率55%)扱いとなります。投資判断はご自身の責任で行ってください。

この記事でわかること

- 暗号資産は投資対象としてどう位置づけるか(魅力と注意点)

- セルフカストディ(自己管理)が現実的でない理由

- 取引所の破綻リスク・ハッキングリスクの実例(FTX・Coincheck・DMM Bitcoin)

- 取引所を選ぶ5つの視点(手数料・ボリューム・レンディング・資本力・金融グループ)

- 主要取引所の比較(GMOコイン、SBI VCトレード、BITPOINT、Coincheck、bitFlyer、楽天ウォレット、Zaif)

暗号資産は投資対象として魅力的か

魅力:新技術と過去の圧倒的な実績

暗号資産の背景にあるブロックチェーン技術は、「中央管理者なしに信頼できる取引記録を管理できる」という新しい仕組みです。金融・契約・物流など、さまざまな領域への応用が進んでいます。

価格上昇という面でも、ビットコインは2010年代から2020年代にかけて100倍以上の値上がりを経験しており、長期保有した投資家の中には大きな資産増加につながった例があります。

注意点:値動きの激しさと税制の不利さ

ただし、暗号資産には明確な注意点があります。

- 値動きが非常に激しい:年間で半値以下になることも珍しくない

- 価値の裏付けがあいまい:金(ゴールド)と同様に、価値は需給と信用で決まる。法定通貨のように国家が保証するものではない

- 税制が不利:利益は「雑所得」扱いで、最大55%(所得税45%+住民税10%)の税率が適用される。NISAのような非課税制度は使えない

結論:サテライト的な位置づけが現実的

これらの特性を踏まえると、コア資産(インデックス・高配当株)の中心には置かず、ポートフォリオの一部に少額だけ持つサテライト的な位置づけが現実的です。

そして、暗号資産を保有するためには「取引所」の選択が最初の重要な決断になります。

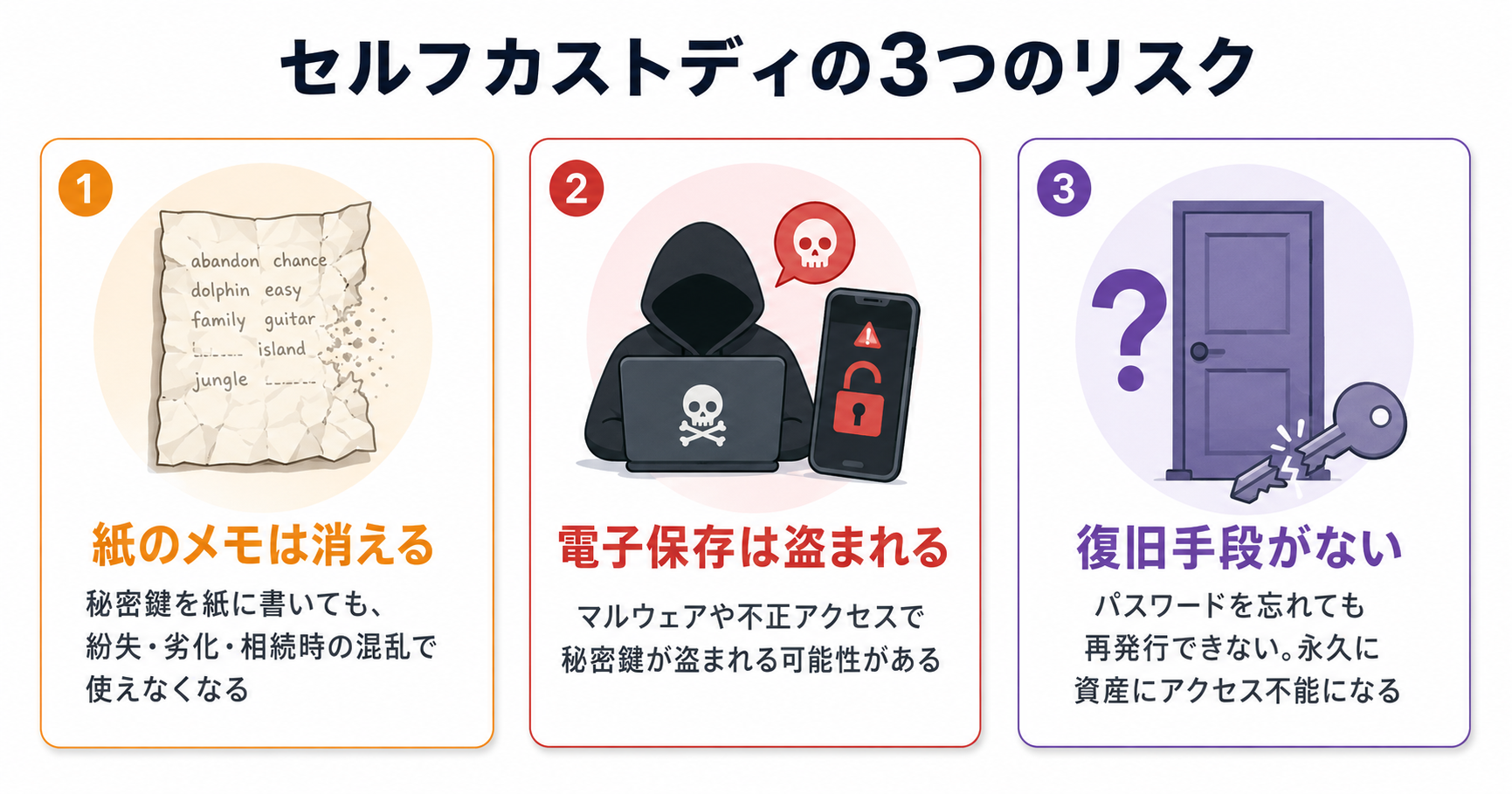

暗号資産は現物保有(セルフカストディ)に向かない

暗号資産は電子データです。金(ゴールド)と同じように、取引所や専門の会社に預かってもらうこともできますし、自分で手元に置いて管理することもできます。自分で管理する方法の一つが、「ウォレット」と呼ばれるソフトウェアを使い、秘密鍵・パスワードを自分で保管する「セルフカストディ」です。取引所を経由しないため、取引所破綻の影響を受けないという考え方です。

しかし、現実的にはリスクが大きいと考えています。

- 紙のメモが数年後に見つからなくなる:秘密鍵を紙に書いて保管しても、紛失・劣化・相続時の混乱で使えなくなる事例が多い

- 電子保存はハッキングリスクがある:PCやスマートフォンに保存した秘密鍵は、マルウェアや不正アクセスで盗まれる可能性がある

- 復旧手段がない:取引所と違い、パスワードを忘れても再発行はできない。海外では現時点で数百億円規模の暗号資産が復旧不能になっている実例がある

取引所は銀行と同じように会員登録してログインします。パスワードを忘れても本人確認で再発行ができます。長期保有を前提にするなら、取引所で管理するのが現実的な選択です。

暗号資産は取引所で保管——ただし取引所にもリスクがある

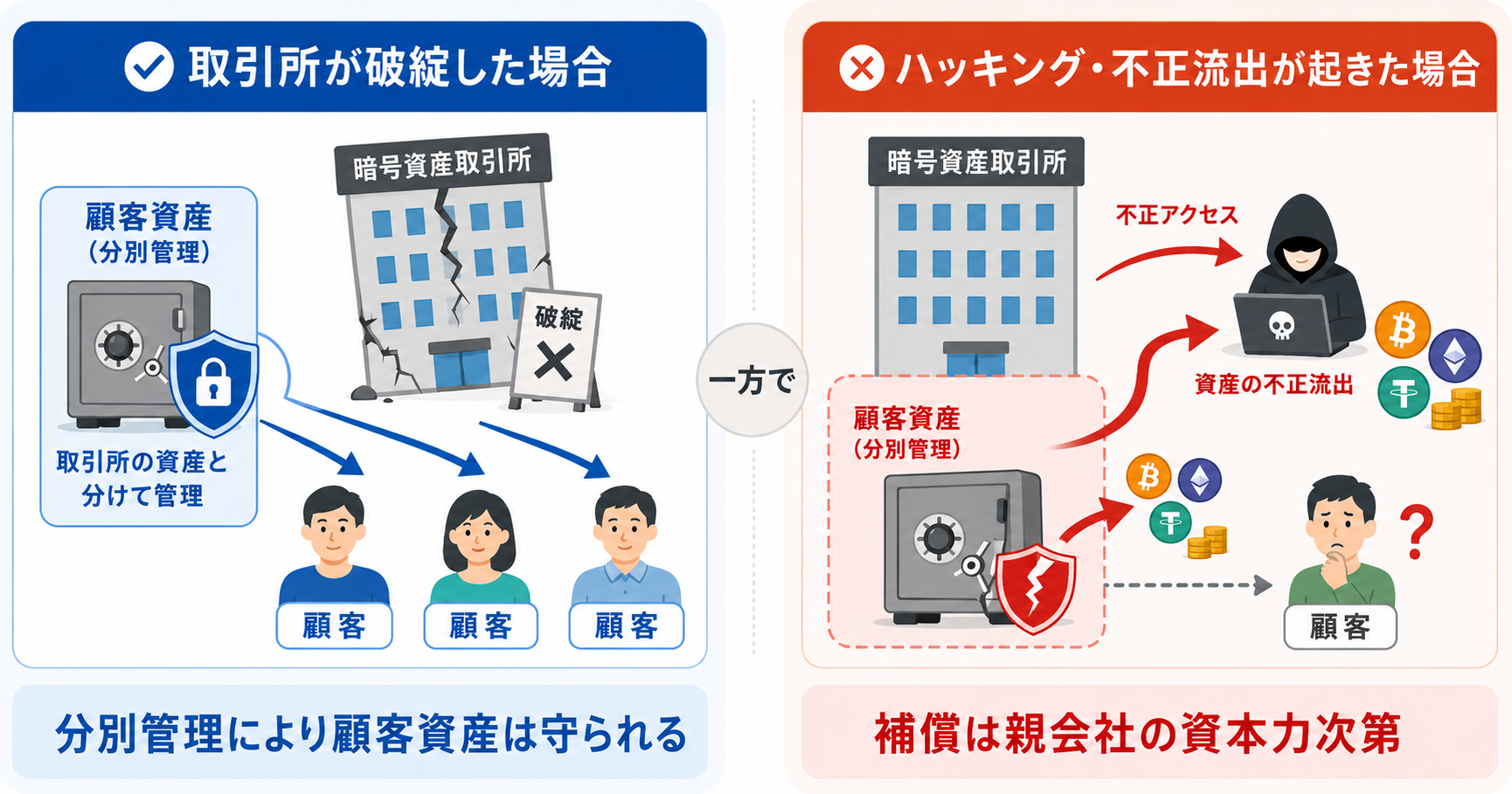

前の章で触れたように、暗号資産を自分で管理する場合は秘密鍵の紛失リスクがあり、一度失うとリカバリの手段がありません。これは非常に重大な問題です。そのため、基本的には暗号資産取引所や専門の会社に預けて保管することをおすすめします。ただし、取引所を使う場合も、リスクがゼロではありません。大きく「破綻リスク」と「ハッキング・不正流出リスク」の2つがあります。

株式と暗号資産:売買・保管の仕組みの違い

取引所のリスクの話に入る前に、株式と暗号資産で売買・保管の仕組みがどう違うかを整理しておきます。

| 暗号資産 | 株式 | |

|---|---|---|

| 売買 | その会社の中で完結。コインチェックに口座を持っていればコインチェックの会員としか売買できない | 証券会社を通じて東京証券取引所で取引。どの証券会社を使っても同じ市場で売買される |

| 保管 | その会社が管理 | 証券保管振替機構(通称「ほふり」)が一括管理。証券会社が管理しているわけではない |

株式の場合、SBI証券でも楽天証券でも、売買の場(東証)も保管先(ほふり)も同じです。だから証券会社選びは手数料の安いところで十分という話になります。

暗号資産はそうではありません。売買もその会社の中で行われ、保管もその会社が担います。つまり、どの会社を選ぶかが、取引価格・資産の安全性・サービスの質すべてに直結します。これが、暗号資産の会社選びで手数料以外にも目を向けるべき理由です。

取引所の破綻リスク——FTX事件の実体験

2022年、米国の大手暗号資産取引所FTXが経営破綻しました。日本の子会社「FTX Japan(旧Liquid/Quoine)」も民事再生手続きを実施することになりました。

筆者はFTX本体(米国)とFTX Japan の両方に口座を持っていました。FTX本体は出金制限がかかり、その後破産手続きに入りました。米国の裁判所名義で「破産手続きに参加するように」という英語の手紙が届きましたが、参加しても資産が戻るかどうかも不明な状況でした。一方、FTX Japanは金融庁の規制に基づいて顧客資産を分別管理していたため、日本の顧客資産への影響はなく、特に問題なく出金が完了しました。

同じグループでも、日本の規制環境(分別管理義務)の有無が結果を大きく左右した事例です。

ただし、分別管理はあくまで「取引所が破綻したときに顧客資産を守る」仕組みです。ハッキングによって暗号資産そのものが不正に流出した場合には機能しません。盗まれた資産は分別管理の対象外であり、補償できるかどうかは取引所または親会社の資本力に委ねられます。

取引所のハッキング・不正流出リスク

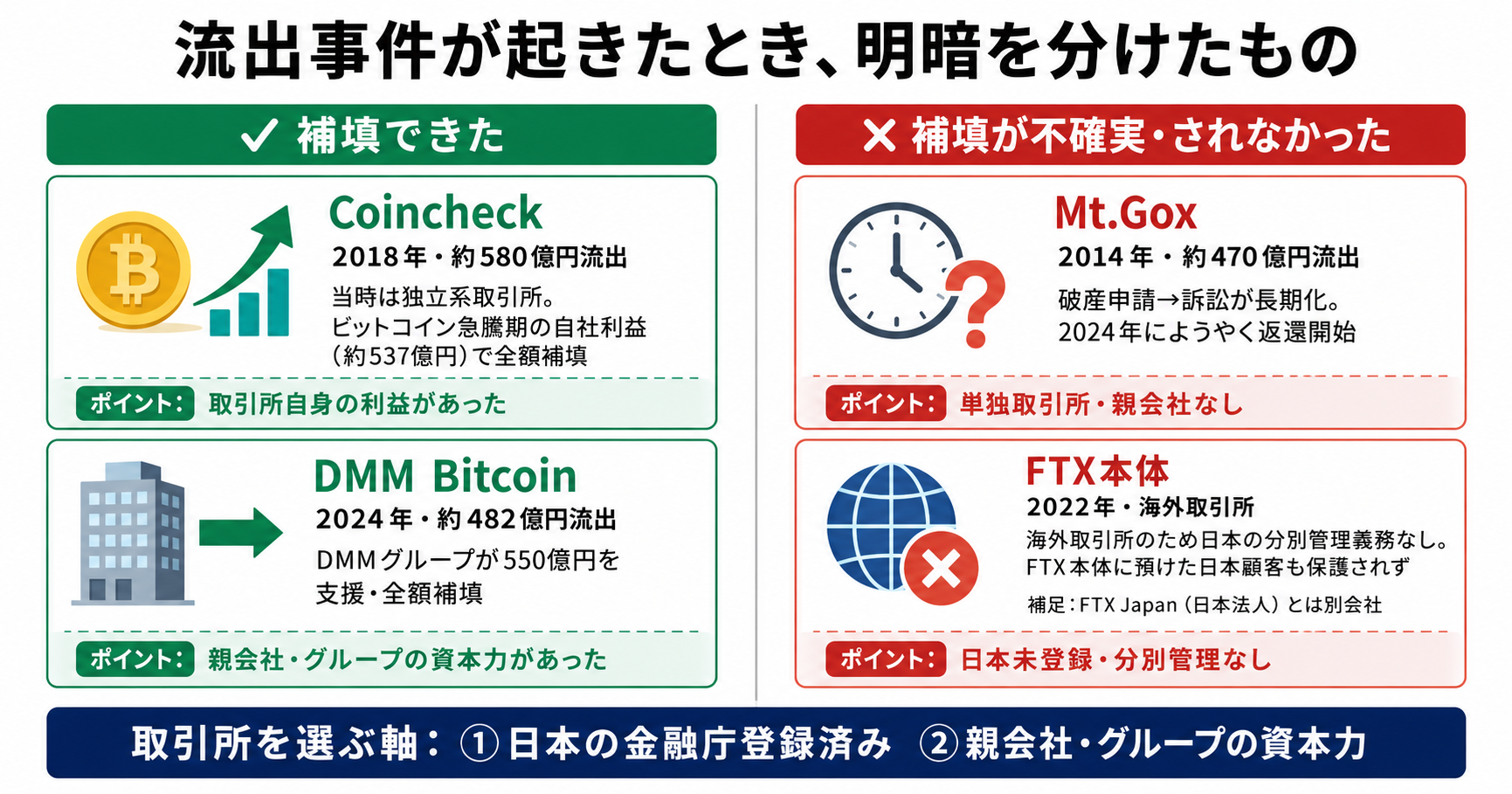

過去に起きた主な不正流出事件を以下にまとめます。

| 年月 | 取引所 | 流出額 | 補償・結果 |

|---|---|---|---|

| 2014年2月 | Mt.Gox | 約470億円 | 当初破産申請→2018年に民事再生へ移行。BTC価格の上昇で債権総額を上回る資産が残り、2024年7月からBTC現物での返還開始。2026年10月末が弁済期限(2026年5月時点で一部未完了) |

| 2018年1月 | Coincheck | 約580億円(NEM) | 全額補償後、マネックスG傘下入り |

| 2018年9月 | Zaif | 約70億円 | フィスコ傘下入り後補償 |

| 2024年5月 | DMM Bitcoin | 約482億円 | DMMグループが全額補償・その後廃業 |

筆者はCoincheckの2018年の事件も経験しています。当時、口座の資産が一時引き出せない状況になりました。流出した暗号資産(NEM)を保有していた友人は、強制的に円換算されて出金されるという措置を受けました。

しかし、Coincheckは黒字経営だったこともあり、顧客への全額補償を発表しました。その後、マネックスグループに買収されてセキュリティを大幅に強化しています。

この経験から学んだこと——親会社の資本力が重要

Coincheck事件・DMM Bitcoin事件・FTX事件を通じて、筆者が実感したのは1つのことです。

「何かあったときに補償できるかどうかは、取引所単体の資本力ではなく、親会社グループ全体の財務力次第だ」ということです。

- 手数料の安さや使いやすさは、もちろん重要な要素です

- しかし、長期保有を前提にするなら、それ以上に「事故が起きたとき補償できる体制があるか」が決定的です

- Coincheck(2018)が即時全額補償できた背景には、2017〜2018年のビットコイン急騰期に積み上がった巨額の収益がありました。当時の営業利益は約537億円(利益率86%)と例外的な水準でした。しかしマネックスグループ傘下となった後は規制強化によるコンプライアンスコストの上昇もあり、直近の年間利益は数億〜数十億円規模にとどまっています。取引所単体の利益で数百億円規模の補償を賄えるケースは、もはや例外的です

- DMM Bitcoin(2024)では、親会社DMMグループから550億円の支援を受けて全額補償しました。「親会社の資本力があれば子会社の補償を支えられる」という典型例です

取引所選びは「日本の金融庁登録済み取引所であること」を大前提に、「親会社の資本力」と「金融グループ所属かどうか」を最初の軸に置くことを強くおすすめします。

FTX事件で示されたように、海外取引所は日本の分別管理義務の対象外です。日本の登録業者であれば、少なくとも破綻時の顧客保護というセーフティネットが機能します。まずそこを土台にした上で、不正流出への補償能力として親会社の資本力を見る、という順番です。

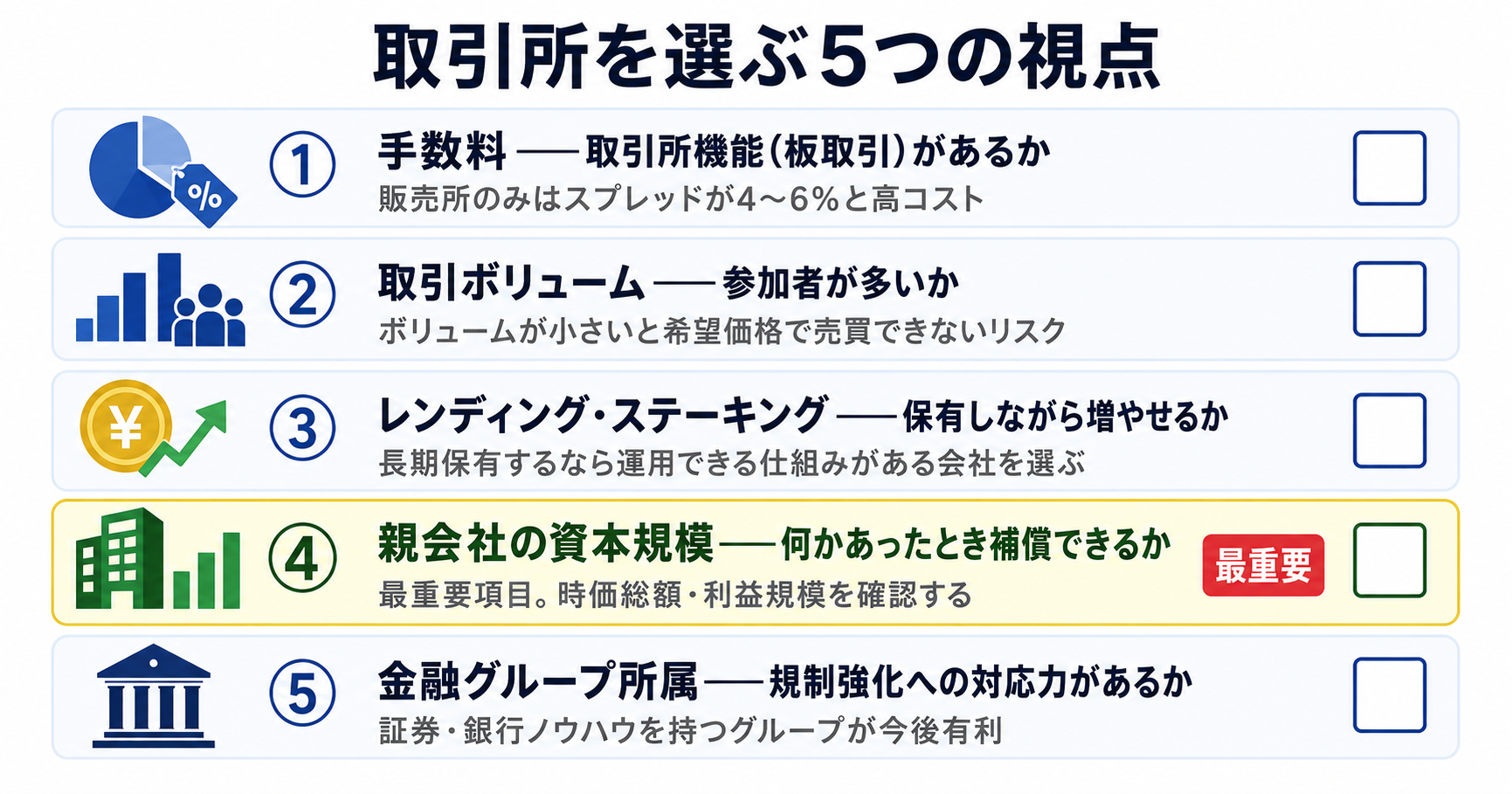

取引所を選ぶ5つの視点

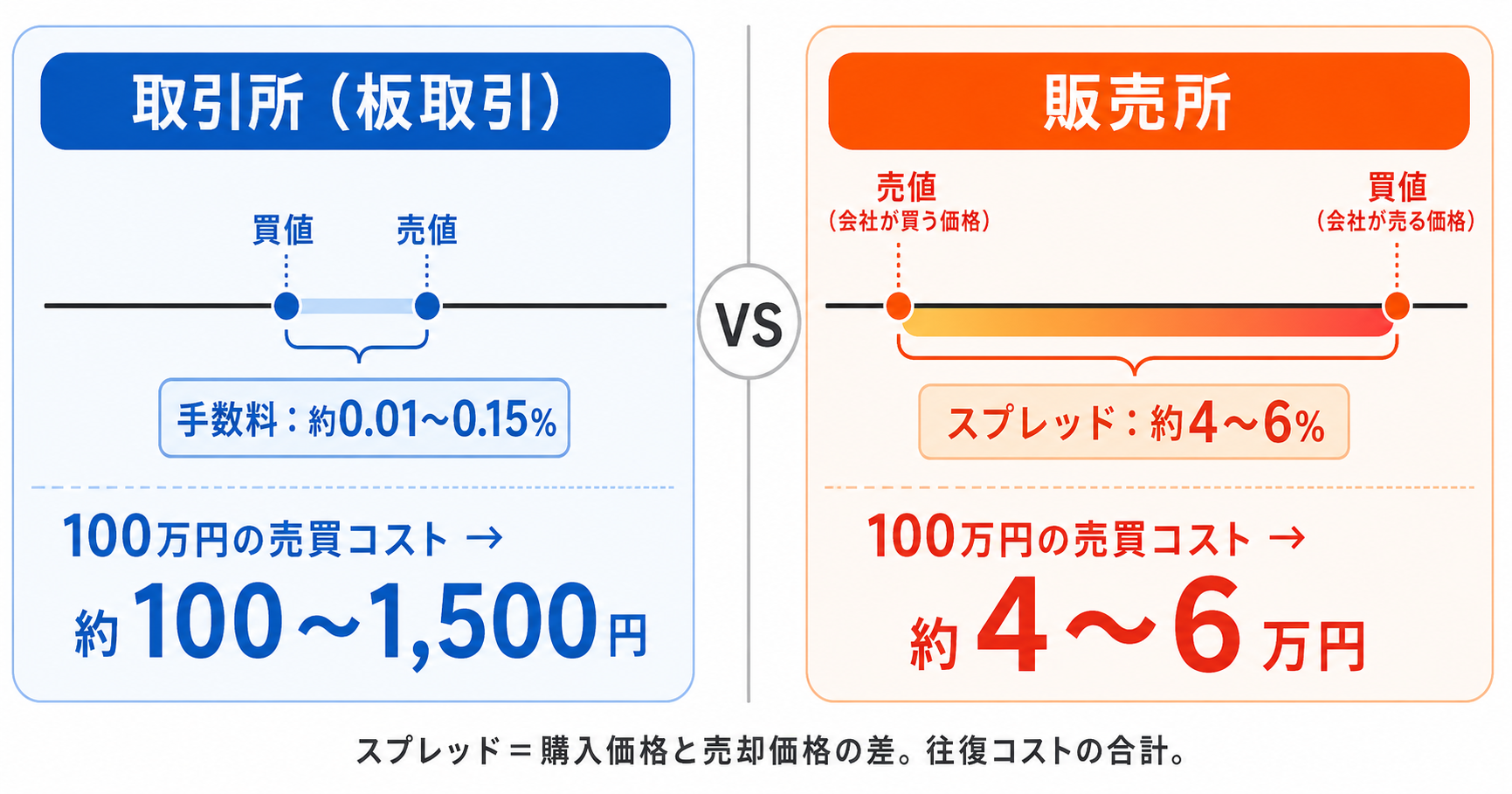

① 手数料(取引所機能があるか)

暗号資産取引所は「取引所機能(板取引)」と「販売所機能」の2つの仕組みを持ちます。

| 機能 | 仕組み | コスト |

|---|---|---|

| 取引所(板取引) | 同じプラットフォームのユーザー同士で売買 | 安い(0.01〜0.15%程度) |

| 販売所 | 会社自身が売り手・買い手になる | 高い(スプレッドが乗る) |

販売所のスプレッドはどの取引所も公式には非公開ですが、第三者サイトの実測では国内主要各社のBTCスプレッドはおおむね4〜6%前後です。このスプレッドは「購入価格と売却価格の差」を表す往復コストの合計であり、100万円分のビットコインを購入してすぐ売ると、それだけで4〜6万円のコストが生じる計算になります。取引所(板取引)の手数料が0.01〜0.15%程度であることと比べると、販売所と取引所のコスト差は非常に大きく、まとまった金額を売買する場合は取引所機能を持つ会社を選ぶのが基本です。

取引所機能を持たず「販売所のみ」の会社もあります。そうした会社で購入してコストを抑えたい場合は、保管先と分けて利用することも選択肢ですが、口座管理の手間が増えます。

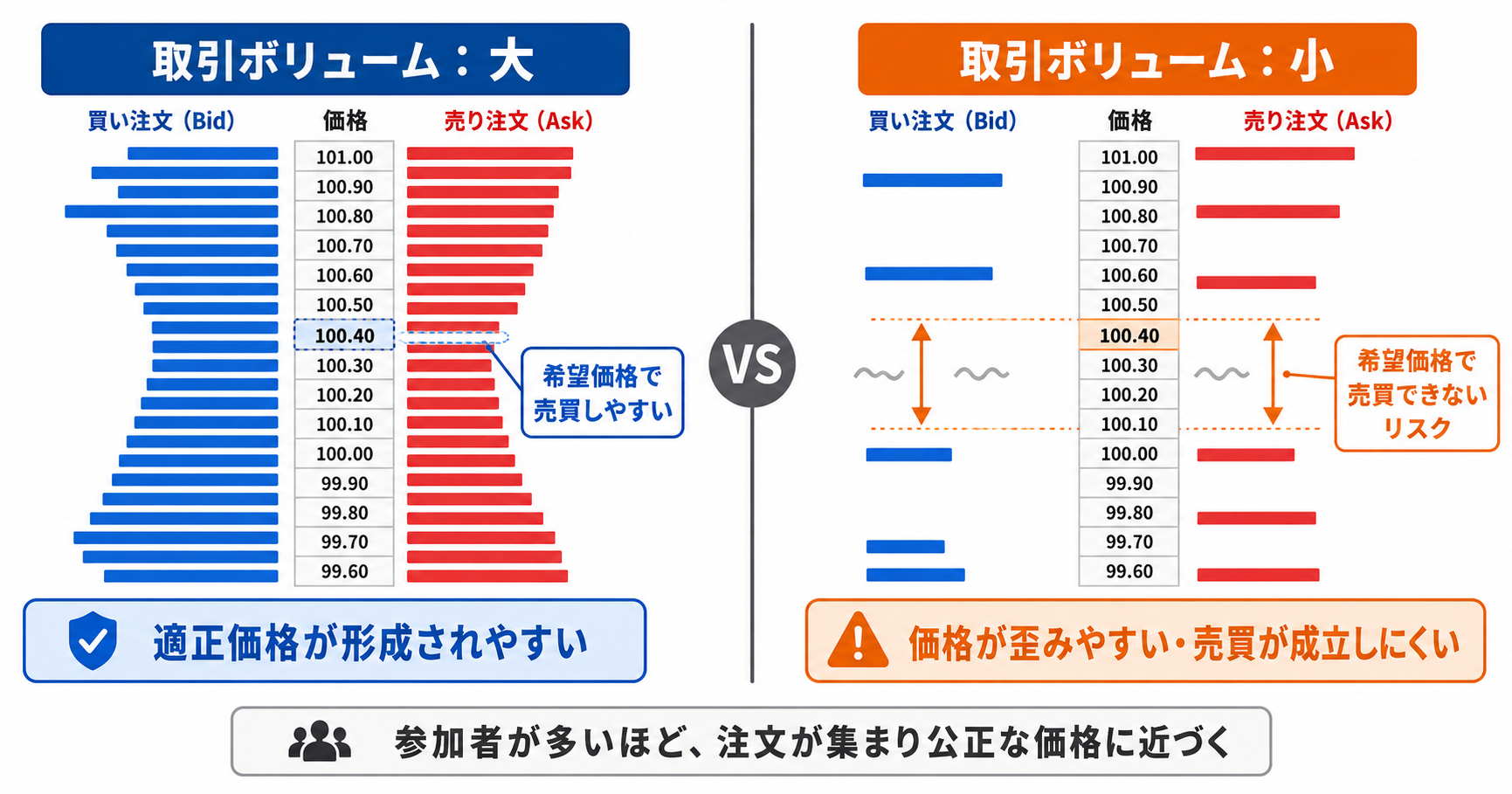

② 取引ボリューム

取引所形式であっても、参加者が少なければ取引が成立しにくいという問題があります。ボリュームが小さいと適正価格が形成されにくく、希望価格で売買できないことがあります。

数年前は取引所ごとに価格が数%異なる「裁定取引」が流行したほど、プラットフォームによって値が違いました。主要銘柄(ビットコイン・イーサリアム)を購入するなら、取引ボリュームが大きい会社を選ぶのが安心です。

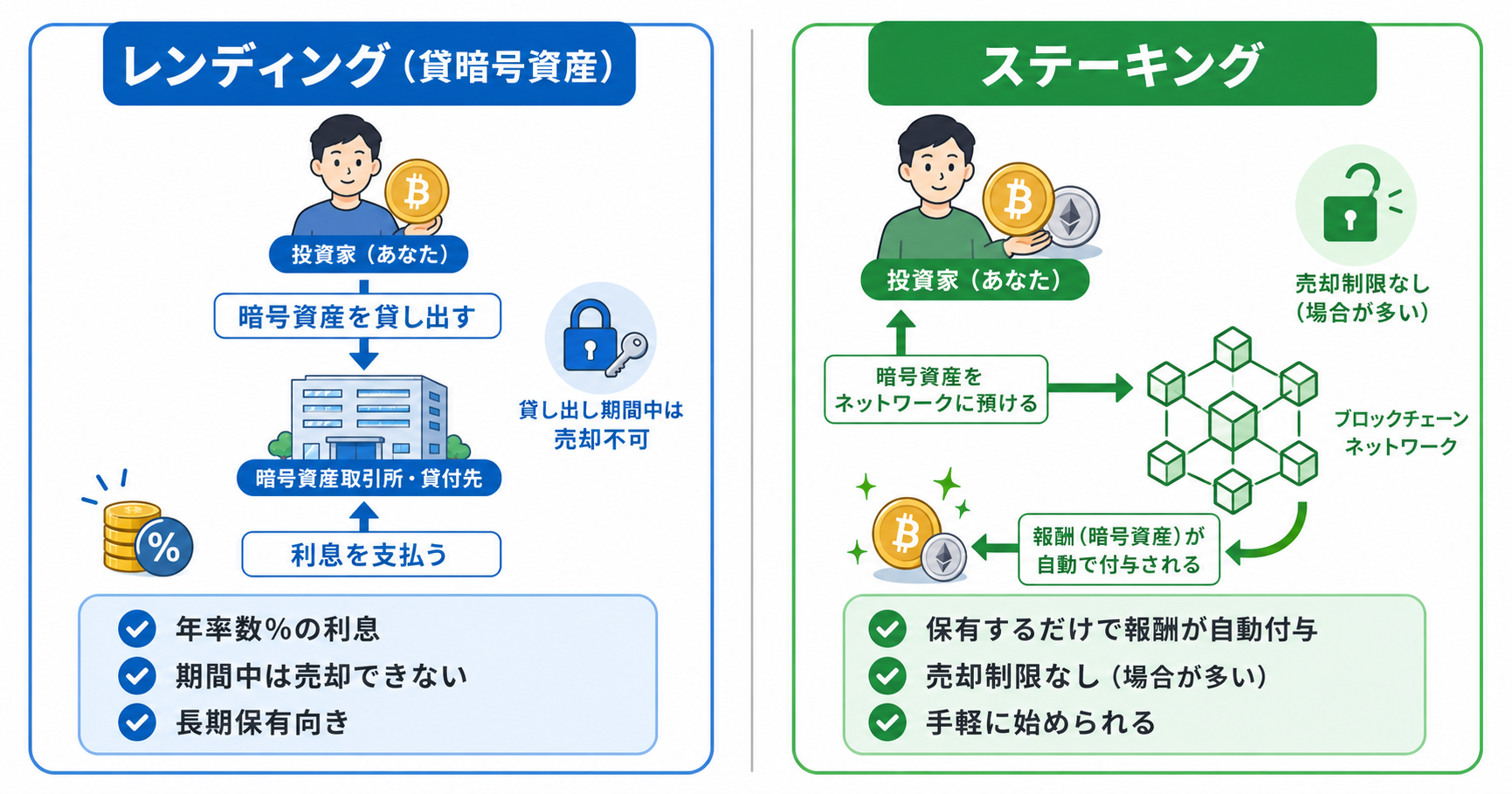

③ レンディング・ステーキングの有無

レンディングとは、保有している暗号資産を取引所に一定期間貸し出し、その対価として利息を受け取る仕組みです。株式の信用取引における貸株に近いイメージで、年率数%の利息が得られる場合があります。貸し出し中は基本的に売却できないため、長期保有前提の資産に向いています。

ステーキングとは、ブロックチェーンのネットワーク運営に参加する仕組みで、保有しているだけで自動的に報酬が付与されます(ETHなどの対応銘柄に限定)。売却制限がない場合が多く、レンディングより手軽に始められます。

長期保有を前提にするなら、資産をただ置いておくより増える仕組みを持つ会社は非常に魅力的です。ただし、レンディングには利用規約の確認が必要です。

④ 親会社の資本規模

先述したとおり、長期保有を考えるとこれが最も重要な選定軸になります。

暗号資産の過去実績(10年で100倍超)は魅力的ですが、その恩恵を受けるためにはまず「失わないこと」が前提です。事故が起きたときに顧客資産を補填できる財務力を持つ親会社かどうかを必ず確認してください。

⑤ 金融グループ所属かどうか

暗号資産は2017年の改正資金決済法施行以前は規制する法律自体がなく、施行後は一貫して金融庁が監督当局です。さらに、2026年4月には暗号資産を金融商品として規制する金融商品取引法(金商法)改正案が閣議決定され、国会に提出されました。成立後は2027年以降の施行が見込まれています。

金商法が適用されれば、取引所には証券会社並みの内部統制・顧客保護体制が求められます。証券・銀行のノウハウを持つ金融グループ傘下の取引所は、この規制対応で有利に動けます。

また、株式市場が東証に集約されたように、暗号資産「取引所」も今後は集約が進むと考えています。その際、既存の金融インフラを持つグループが有利なのは必然です。

取り扱い銘柄数は選ぶポイントではない

取引所を比較するサイトでは「取り扱い銘柄数」が比較項目として並ぶことがありますが、筆者はここをほとんど重視していません。

暗号資産はまだ社会に広く普及しているとは言えず、資産としての性格は非常にギャンブル性が高い商品です。そのため、暗号資産に投資するとしても、時価総額が最大で取引量も最も厚いBTC(ビットコイン)、あるいは次点のETH(イーサリアム)の範囲で十分と考えています。BTC・ETH・XRPの主要3銘柄に対応していれば、取引所として必要な条件は満たしています。多様なアルトコインを扱えるかどうかは、投機的な売買を前提にした視点であり、長期保有を軸にする場合は優先度の低い項目です。

主要取引所の比較

まず、比較対象の全体像を整理します。この整理により、親会社の資本力・営業利益・取引所機能のバランスが優れた取引所として、GMOコインやSBI系(SBI VCトレード・BITPOINT)が有力な選択肢であることがわかります。

| 会社名 | 親会社・グループ | 親グループ時価総額(2026年5月) | 親グループ営業利益(5年平均) | 取引所機能 | 取引ボリューム(目安) | レンディング等 | 過去の不正流出 |

|---|---|---|---|---|---|---|---|

| GMOコイン | GMOインターネットグループ | 約3,400億円 | 約472億円/年 ※9 | あり | 年間約6兆5,600億円 ※5 | あり(レンディング・ステーキング) | なし |

| SBI VCトレード | SBIホールディングス | 約2兆200億円 | 約2,120億円/年 ※7 | あり | 非開示 ※4 | あり | なし |

| BITPOINT | SBIホールディングス | 約2兆200億円(同上) | 約2,120億円/年 ※7 | あり | 非開示(SBI VCトレードと統合) | あり(一部) | なし |

| Coincheck | マネックスグループ | 約1,700億円 | 約143億円/年 ※6 | あり | 年間約5兆5,800億円 ※2 | あり | あり(2018年) |

| bitFlyer | 独立系 | 非上場 | 非開示 | あり | 非開示 ※1 | あり(一部) | なし |

| 楽天ウォレット | 楽天グループ | 約1兆6,600億円 | ▲1,224億円/年 ※8 | なし(販売所のみ) | 非開示 | なし | なし |

| Zaif | 独立系 ※3 | 非上場 | 非開示 | あり | 非開示 | なし | あり(2018年) |

※2 マネックスグループ決算補足資料(2025年3月期通期)。取引所取引高5兆2,460億円+販売所売買代金3,375億円の合計。

※3 Zaifはテックビューロ→フィスコ→CAICA DIGITALと親会社が変遷。2024年10月以降は独立した株式会社Zaifが運営。

※4 SBIホールディングス決算資料では暗号資産事業セグメント収益808億円(2025年3月期)のみ開示。SBI VCトレード単体の取引高は非開示。

※5 GMOフィナンシャルHD公式月次開示(2025年1〜12月合算)。現物・証拠金取引を含む全取引種別の合計のため、Coincheckとは集計基準が異なる。

※6 マネックスグループ連結営業利益の2021〜2025年3月期5年平均。同社はIFRS採用だが、損益計算書上に「営業利益(Operating Profit)」を独立した小計行として開示している。

※7 SBIホールディングスはIFRS採用で損益計算書上に「営業利益」を独立した小計行として設けていないため、他社の営業利益とは定義が異なる。掲載値は税引前利益(2024年3月期:約1,416億円・2025年3月期:約2,823億円)の2年平均。営業利益より最終利益に近い指標であり、資本力の目安として参照可能。5年平均は未取得。

※8 楽天グループ連結営業損益(日本基準)の2021〜2025年12月期5年平均。2024年12月期に初黒字転換(+530億円)。

※9 GMOインターネットグループ連結営業利益(日本基準)の2021〜2025年12月期5年平均。概ね増益基調で推移。

GMOコイン

GMOインターネットグループ傘下のGMOフィナンシャルホールディングスの子会社です。同グループのGMOクリック証券(FX国内トップクラス)で培った金融インフラのノウハウを引き継いでいます。

最大の特徴は、日本円出金手数料・暗号資産送金手数料がいずれも無料という低コスト水準です。BTC・ETH・XRPをはじめとした主要銘柄はもちろん対応しており、現物取引・積立・レンディング・ステーキングとサービスの幅も広く、1社でさまざまな使い方ができます。

取引所形式(板取引)にも対応しており、販売所のスプレッドを避けて低コストで売買できる点も実用的です。過去にハッキング被害もなく、GMOインターネットグループという大手金融・IT系グループの傘下にある安心感もあります。

資本力の観点でも安心感があります。 親会社GMOインターネットグループの連結営業利益は直近5年間(2021〜2025年12月期)で概ね増益基調で推移しており、411億円→437億円→424億円→494億円→591億円と推移、5年平均は約472億円です。過去に起きたような数百億円規模の不正流出事件が発生したとしても、グループ全体の利益水準から補償を検討できる財務基盤があると言えます。

レンディング・ステーキングも充実しています。 保有しているだけで資産を増やせる仕組みとして、以下のサービスが利用できます。

- レンディング(貸暗号資産):BTCを年率1.3%(1ヶ月コース)、XRPを年率1.0%(1ヶ月コース)で貸し出せます。長期保有しているBTC・XRPをそのまま運用できる点は、持ったまま増やしたい投資家に向いています

- ステーキング:ETHをはじめ対応銘柄を保有しているだけで自動的に報酬が発生します。申し込み手続きは不要で、拘束もなくいつでも売却・送付が可能です。報酬率は毎月変動します

注意点として、メンテナンス時間がやや長い時間帯があり、相場急変時に取引できない場面への備えが必要です。

SBI VCトレード

SBIホールディングスの100%子会社で、金商法移行を最も意識した経営方針を公言している会社です。2026年4月1日にBITPOINT(株式会社ビットポイントジャパン)を吸収合併し、合併後の総資産は5,000億円超となりました。

2024年12月に廃業したDMM Bitcoinの約45万口座を受け入れた実績もあります。「親会社グループの資本力があれば業界の救済役を果たせる」という典型例です。

財務基盤の厚さも際立っています。 親会社SBIホールディングスの当期純利益(親会社株主帰属)は直近5年で811億円→3,669億円(※)→354億円→872億円→1,621億円と推移しています。2022年3月期は新生銀行の連結子会社化に伴う特殊要因が含まれますが、それを除いても毎期数百億〜1,600億円超の利益を確保しており、万が一の大規模な不正流出が発生しても補償を検討できる十分な財務基盤があると言えます。

(※2022年3月期は新生銀行の負ののれん約2,900億円計上による特殊増益)

レンディングとステーキングサービスも提供していますが、標準的なレンディング年率は非公開(募集ごとに変動)のため事前確認が必要です。ETHのステーキングは直近実績で年率2.5%前後、ユーザーへの分配は75%(実質約1.875%)となっています。

BITPOINT

2026年4月にSBI VCトレードへ吸収合併されましたが、サービスブランドとしてBITPOINTは継続運営されています。合併後もSBI VCトレードとの2ブランド体制が当面維持される予定です。

取引所機能(板取引)を持ち、BTC・ETH・XRPなどの主要銘柄に対応しています。SBIホールディングスグループの傘下という安心感は合併後も変わりません。過去にハッキング被害はありません。

ただし、法人格はなくなっているため、万一の際の補償の枠組みはSBI VCトレードと一体となります。ブランドは別々でも実質的には同じ会社と理解しておくのがよいでしょう。

レンディングサービスは存在しますが、現時点では募集が行われていないため実際には利用できない状態です。ETHのステーキングについては、2026年6月付与分以降、報酬の25%(4分の1)が手数料として差し引かれるよう変更されます(変更前はユーザーへの100%分配)。長期保有目的でステーキングを重視する場合は、手数料体系の変更後の実質利回りを確認してから判断してください。

Coincheck

2018年に約580億円相当のNEM流出事件を経験し、その後マネックスグループに買収された経緯を持ちます。事件後のセキュリティ再構築によって、それ以降5年以上ハッキング被害はありません。

2024年12月には米国Nasdaqに上場(ティッカー:CNCK)し、マネックスグループと米国市場の二重のガバナンス構造を持つようになりました。

取引所機能(板取引)を持っており、2024年下半期の現物板取引ボリュームは国内首位と同社が発表しています。ただし、実際に取引所の取引画面を使ってみると、他の取引所と比べると雲泥の差といっても言い過ぎではないくらい使いにくいと感じています。もっとも、1回購入して長期保有するスタイルであれば取引所画面を頻繁に使う機会は少ないため、それほど気にならないかもしれません。

マネックスグループの営業利益水準では、2018年のNEM流出事件(約580億円)のような被害額を単年度でカバーするのは難しい水準ですが、数百億円規模の現金を保有しており、財務基盤そのものは問題ありません。

老舗取引所として、IEO(Initial Exchange Offering:暗号資産の新規発行業務)といったユニークなサービスも手掛けています。一方で、取引所機能の使い勝手やステーキングサービスの充実度は他社と比べると弱い印象です。BTCのレンディングサービスは提供されています。

販売所のBTCスプレッドは第三者サイトの実測で約6%前後とされており(非公式・変動あり)、国内主要10社の比較では広い部類に入ります。現物を長期保有する目的であれば売買頻度が低く影響は限定的ですが、頻繁に売買する場合は取引所機能(板取引)を活用してコストを抑えるのが現実的です。

bitFlyer

創業以来ハッキング被害ゼロというセキュリティ実績が最大の強みです。独立系であり、特定の金融グループ傘下ではありません。創業者・加納裕三氏が約40%を保有する筆頭株主として経営の実権を握っており、2023年に社長に復帰しています。

ただし、独立系ゆえに「万一の流出事件が起きた際に親会社が補填できるか」という観点では、大手金融グループ傘下の取引所と比べると懸念が残ります。もっとも、三菱UFJキャピタル・みずほキャピタル・SMBCベンチャーキャピタル・SBIインベストメント・第一生命保険など、複数の大手金融機関が株主として名を連ねており、万一の際に救済に名乗りを上げる可能性はゼロではありません。

サービス面では、BTC・XRPのレンディング(「定期貸しコイン」)とETHのステーキングを提供しており、利回りも他社と遜色ありません。ただし、レンディングは抽選・期間制のため常時申し込みできるわけではない点に注意が必要です。

取引システムについては「bitFlyer Lightning」という本格取引ツールを備え、指値・成行に加えてIFD・OCOなどの高度な注文方式にも対応しています。BTC現物の取引量は国内でもトップクラスであり、老舗として積極的にトレーディングをする方から特に支持を集めています。

楽天ウォレット

楽天証券ホールディングスの100%子会社です。楽天証券・楽天銀行・楽天カード・楽天保険が揃う金融グループの傘下にあり、グループ内の証券・銀行ノウハウを引き継げる体制です。

楽天経済圏との親和性が高く、すでに楽天証券・楽天銀行を利用している方には口座連携のメリットがあります。BTC・ETH・XRPといった主要銘柄は揃っており、長期保有目的であれば銘柄数の少なさは気になりません。

現物取引は販売所のみの対応で、顧客同士が売買する板取引機能はありません。スプレッドコストが発生する点はCoincheckと同様です。なお、証拠金取引(レバレッジ取引)については取引所形式(板取引)が用意されています。

Zaif

2018年に約70億円流出事件後、フィスコへ事業譲渡されました。その後CAICA DIGITALを経て、2024年10月以降は独立した株式会社Zaifが運営しています。現在も稼働していますが、規模は主要各社に比べて小さくなっています。

筆者の結論:CoincheckとVCトレードの二口座体制を継続

筆者はCoincheckを長年使っており、加えてSBI VCトレードも利用しています。今回この比較を改めて整理した結果、当面はこの二口座を使い分ける体制を続けることにしました。

SBI VCトレードは、SBIホールディングスの時価総額(約2兆円)・税引前利益(約2,823億円)という財務規模から、保管の安全性という観点で最も安心できる選択肢です。ただし、現時点でのレンディング金利はBTCで年率0.1%と低水準にとどまっており、積極的に資産を働かせる観点ではやや物足りません。

一方、Coincheckは取引画面の使いにくさはあるものの、長年使い慣れた口座であること、BTCのレンディングサービスを利用できることから、すぐに乗り換えるほどの理由が見当たらないというのが正直なところです。

今回の調査で改めて注目したのがGMOコインです。GMOフィナンシャルHDという大手グループの傘下であることに加え、BTCおよびXRPのレンディング(年率1.0%)やETHのステーキングサービスも充実しており、レンディング目的での利用先として魅力的です。近く口座開設を申し込む予定で、実際の使用感が確認できたらあらためてレポートしたいと思います。

購入と保管:1社で完結すべきか、別々にすべきか

| 方法 | メリット | デメリット |

|---|---|---|

| 1社完結 | 手間が少ない、口座管理が楽 | 取引所機能がない会社ではコスト高になる |

| 購入と保管を別会社に | 低コストで購入できる、リスク分散 | 管理の手間が増える |

現実的な結論として、取引所機能(板取引)と金融グループ所属を両方満たす会社(SBI VCトレード、GMOコインなど)で1社完結するのが最もシンプルです。楽天ウォレットは金融グループの安心感はありますが現物は販売所のみのため、スプレッドコストが発生します。Coincheckも板取引機能はあるものの販売所のスプレッドが広い部類に入ります。頻繁に売買する場合は取引所機能の有無と使い勝手を事前に確認してください。

まとめ

取引所選びの軸を整理します。

- 最優先:親会社の資本力と金融グループ所属かどうか——何かあったときに補償できる体制があるかを最初に確認する

- 次に重要:取引所機能(板取引)の有無——手数料コストに直結する

- 長期保有なら:レンディング・ステーキングの有無——保有しながら増える仕組みがあるかを確認する

取引所を複数持つことも選択肢です。まず上記の軸で絞り込み、親会社の資本力が大きく・取引所機能があり・レンディングやステーキングも使える取引所を起点に検討してみてください。

口座開設はこちら

本記事は一部にアフィリエイトリンクを含みます(PR)。口座開設・サービス利用の是非はご自身でご判断ください。

- GMOコイン 口座開設(公式)

- SBI VCトレード 口座開設(公式)

- BITPOINT 口座開設(公式)

- Coincheck 口座開設(公式)

- bitFlyer 口座開設(公式)

- 楽天ウォレット 口座開設(公式)

- Zaif 口座開設(公式)

参考リンク

- SBI VCトレード|会社概要

- SBI VCトレード|BITPOINT合併発表

- SBI VCトレード|BITPOINT合併完了

- SBI VCトレード|DMM Bitcoin移管特設

- マネックスグループ|Coincheckグループ概要

- Coincheck|安全性について

- Coincheck|会社情報

- 楽天ウォレット|会社情報

- 楽天ウォレット|FAQ

- GMOコイン|公式サイト